Taille et parts du marché nord-américain de l'emballage des produits chimiques agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

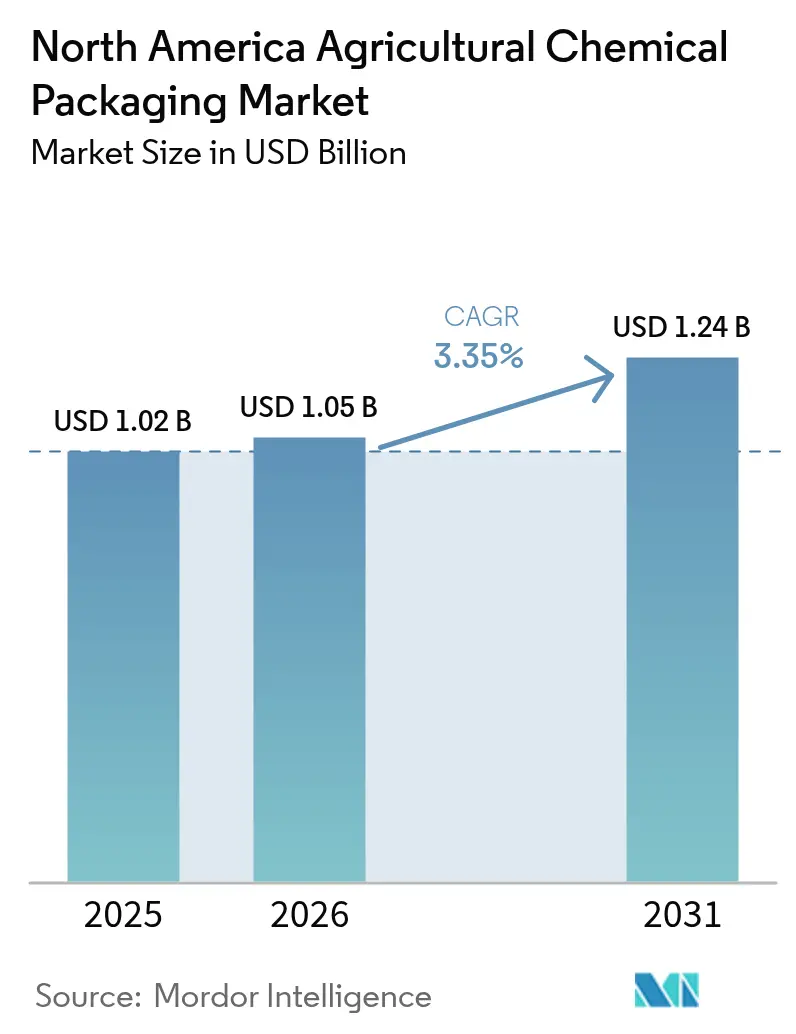

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de l'emballage des produits chimiques agricoles par Mordor Intelligence

La taille du marché nord-américain de l'emballage des produits chimiques agricoles devrait croître de 1,02 milliard USD en 2025 à 1,05 milliard USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031, à un TCAC de 3,35 % sur la période 2026-2031. Cette expansion régulière témoigne de l'évolution du marché, passant d'une croissance tirée par les volumes vers des formats à valeur ajoutée fonctionnant comme des outils d'application de précision plutôt que de simples contenants. L'agriculture de précision, les exigences en matière de développement durable et des règles de gestion plus strictes incitent les fournisseurs à repenser les tailles d'emballage, les propriétés barrières et les fonctionnalités de traçabilité afin de protéger les matières actives et de soutenir une application guidée par les données. Le plastique reste le matériau dominant, mais les options biosourcées et composites enregistrent les gains les plus rapides à mesure que les taxes liées à la responsabilité élargie des producteurs (REP) récompensent les formats recyclables. Les investissements en capacité dans les lignes domestiques de résine et de transformation stabilisent davantage l'approvisionnement tout en permettant la production de grades spéciaux répondant aux seuils de performance réglementés.

Principaux enseignements du rapport

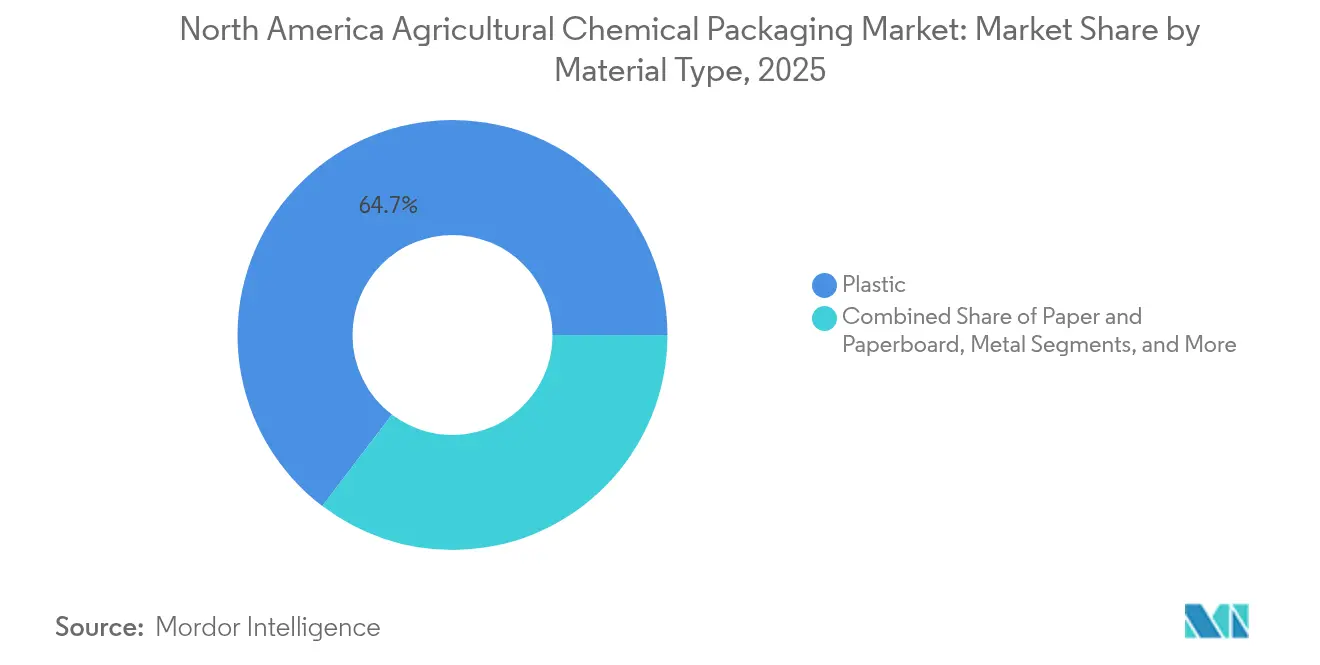

- Par type de matériau, le plastique a conservé 64,65 % des parts du marché nord-américain de l'emballage des produits chimiques agricoles en 2025, tandis que les matériaux composites et biosourcés devraient croître à un TCAC de 4,35 % jusqu'en 2031.

- Par type de produit, les sacs et sachets représentaient 43,92 % de la taille du marché nord-américain de l'emballage des produits chimiques agricoles en 2025, tandis que les conteneurs intermédiaires pour vrac (CIV) devraient progresser à un TCAC de 4,67 % jusqu'en 2031.

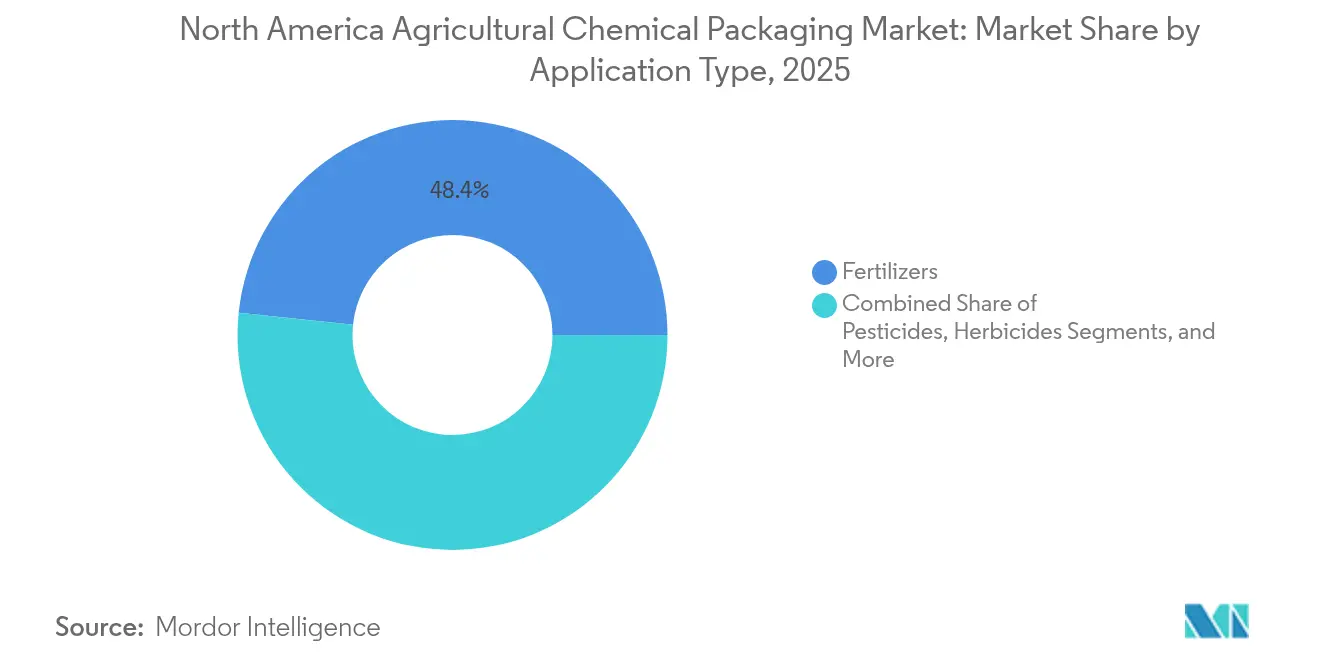

- Par application, les engrais ont été en tête avec 48,35 % des parts du marché nord-américain de l'emballage des produits chimiques agricoles en 2025, et les produits biologiques et régulateurs de croissance des plantes se développent à un TCAC de 5,11 % jusqu'en 2031.

- Par gamme de capacité, les conteneurs de moins de 20 litres représentaient 51,02 % de la taille du marché nord-américain de l'emballage des produits chimiques agricoles en 2025, tandis que les unités de plus de 200 litres devraient afficher le TCAC le plus rapide de 4,89 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 70,85 % des revenus régionaux en 2025, tandis que le Mexique devrait afficher le TCAC le plus élevé de 4,92 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de l'emballage des produits chimiques agricoles

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Films à libération contrôlée et hydrosolubles | +0.8% | Midwest des États-Unis et région élargie | Moyen terme (2-4 ans) |

| Transition vers des emballages recyclables et biosourcés | +0.6% | États-Unis et Canada, Mexique en phase de rattrapage | Long terme (≥ 4 ans) |

| Emballages de précision à faible dose et haute barrière | +0.5% | Grandes Plaines et provinces des Prairies | Court terme (≤ 2 ans) |

| Programmes de réutilisation des conteneurs en vrac | +0.4% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Solutions de gestion à traçabilité numérique | +0.3% | États-Unis, adoption modérée au Canada | Moyen terme (2-4 ans) |

| Investissements domestiques en résine et en capacité de transformation | +0.2% | Côte du Golfe des États-Unis et pôles canadiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'adoption des films à libération contrôlée et hydrosolubles

L'emballage à libération contrôlée prolonge l'efficacité de la matière active et réduit les intrants en main-d'œuvre, répondant aux besoins d'efficacité opérationnelle des grandes exploitations nord-américaines. Les films hydrosolubles se dissolvent entièrement dans les cuves de pulvérisation et éliminent les contraintes liées à l'élimination des contenants, améliorant ainsi la sécurité et la productivité sur le terrain. Les applications d'herbicides et de fongicides en bénéficient le plus, car la précision du dosage influe directement sur les rendements et la conformité réglementaire. Les logiciels d'agriculture de précision accélèrent l'adoption, les agriculteurs privilégiant les emballages compatibles avec les systèmes guidés par GPS et les cartes à débit variable. Ainsi, l'emballage évolue d'un simple contenant passif vers un composant de livraison intégré numériquement, intégré dans les flux de travail de gestion agricole.

Transition vers des formats recyclables et biosourcés sous l'impulsion du développement durable

Les règles de REP dans cinq États américains imposent des éco-contributions modulées qui récompensent les matériaux à contenu recyclé ou renouvelable, incitant les transformateurs à se tourner vers l'acide polylactique (PLA), le polyhydroxyalcanoate (PHA) et d'autres résines biosourcées. Les surcoûts se réduisent à mesure que des usines à l'échelle commerciale, telles que la ligne de polypropylène de 12 millions USD de Citroniq au Nebraska, augmentent l'offre. Les engagements des marques en matière de développement durable exercent une pression en aval, faisant de la divulgation de l'empreinte carbone et de la recyclabilité des critères d'achat essentiels pour les agriculteurs et les distributeurs d'intrants. La R&D se concentre désormais sur l'égalisation des barrières à l'humidité, à l'oxygène et aux UV des résines conventionnelles, afin que les herbicides sensibles et les produits biologiques restent stables tout au long d'un stockage de plusieurs saisons.

Demande de l'agriculture de précision pour des emballages à faible dose et haute barrière

Les technologies à débit variable stimulent la demande de conteneurs de 250 millilitres à 5 litres qui permettent une titration précise sur des parcelles hétérogènes. Les films multicouches utilisant des nanocomposites offrent les barrières à l'oxygène et à l'humidité nécessaires pour maintenir la puissance des matières actives biologiques, tandis que les étiquettes RFID relient les identifiants des contenants aux logiciels agronomiques pour des journaux de conformité automatisés. Les fournisseurs considèrent ces formats premium comme des opportunités d'amélioration des revenus qui justifient des prix unitaires plus élevés grâce à la précision du dosage et à la prolongation de la durée de conservation.

Programmes de réutilisation des conteneurs en vrac par les grands distributeurs

Les modèles de location exploités par des prestataires de services tels que CHEP illustrent la façon dont les flottes mutualisées de CIV réduisent les dépenses en capital, standardisent la manutention et limitent les flux de déchets. Les distributeurs saisonniers apprécient une capacité à la demande qui s'adapte aux cycles de récolte, tandis que le suivi numérique permet une optimisation en temps réel des stocks et une maintenance préventive. Les discussions réglementaires autour des systèmes de consigne renforcent davantage l'argumentaire économique en faveur des contenants multi-rotations par rapport aux fûts à usage unique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement des réglementations ONU et DOT sur les marchandises dangereuses | -0.4% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères et des matières premières métalliques | -0.6% | Ensemble de l'Amérique du Nord, exposition à la Côte du Golfe | Court terme (≤ 2 ans) |

| Résistance des agriculteurs aux taxes sur les déchets d'emballages | -0.2% | États américains soumis à la REP | Moyen terme (2-4 ans) |

| Cycles de déstockage des distributeurs après 2023 | -0.3% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations ONU/DOT sur les marchandises dangereuses

Le renforcement des tests de performance pour les fûts et les CIV augmente les dépenses de certification de 50 000 à 100 000 USD par ligne de produits, une charge difficile à absorber pour les petits transformateurs. Les retraits de stocks non conformes perturbent les chaînes d'approvisionnement et accélèrent la consolidation, les fournisseurs de niche cherchant à être rachetés par des entreprises disposant de laboratoires de conformité et de budgets de tests établis.

Volatilité des prix des polymères et des matières premières métalliques

Les prix au comptant du polypropylène et du polyéthylène ont augmenté de 15 % en mars 2025, reflétant les fluctuations du marché de l'énergie qui se répercutent directement sur les coûts des résines.[1]Agence américaine d'information sur l'énergie, "Tendances des prix des matières premières pétrochimiques," eia.gov La volatilité de l'acier reshape également les prix des fûts. Les grands transformateurs se couvrent ou diversifient leurs sources d'approvisionnement, tandis que les acteurs de petite taille subissent une compression des marges et retardent leurs décisions d'investissement dans un contexte d'incertitude sur les délais de retour sur investissement. L'imprévisibilité complique les accords de tarification avec les distributeurs qui exigent des budgets annuels stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du plastique face à la disruption biosourcée

Le plastique a capté 64,65 % du marché nord-américain de l'emballage des produits chimiques agricoles en 2025 en raison de sa haute résistance chimique et de son rapport coût-performance favorable. Le TCAC du segment reste modeste, les substrats biosourcés et composites le dépassant à 4,35 %, portés par les incitations REP et les engagements de développement durable au niveau des exploitations agricoles. Les laminés composites allient résistance mécanique et potentiel de réduction d'épaisseur, réduisant la masse de polymère jusqu'à 15 % sans sacrifier la résistance à la perforation. Le polypropylène biosourcé issu de biomasse non alimentaire répond de plus en plus aux critères de protection contre l'humidité et l'oxygène, le positionnant pour des emballages spécialisés d'herbicides et de produits biologiques à prix premium.

L'hétérogénéité de la demande s'accentue : les engrais s'appuient sur des bidons HDPE robustes pour leur rentabilité, tandis que les produits microbiens vivants nécessitent des multicouches à absorption d'oxygène. Par conséquent, les transformateurs diversifient leurs portefeuilles de matériaux pour se prémunir contre les changements de politique et la volatilité du mix clients. La taille du marché nord-américain de l'emballage des produits chimiques agricoles consacrée aux formats biosourcés est encore de niche, mais les précurseurs obtiennent des spécifications verrouillées à mesure que les tableaux de bord de développement durable deviennent la norme dans les achats.

Par type de produit : les CIV s'accélèrent sous l'impulsion des exigences d'efficacité

Les sacs et sachets ont généré 43,92 % des revenus en 2025 car ils s'adaptent aux lignes de remplissage existantes, se transportent à plat et prennent en charge les films hydrosolubles ou à libération contrôlée. Pourtant, les CIV enregistrent le TCAC le plus élevé de 4,67 % jusqu'en 2031, les intermédiaires en vrac consolidant les volumes pour réduire les coûts de fret et de main-d'œuvre. Les CIV prêts pour le numérique, équipés de plaques QR ou de capteurs basse consommation, transforment les contenants de simples unités de stockage statique en nœuds de visibilité active dans les réseaux de distribution.

Les conteneurs intermédiaires flexibles pour vrac (CIFV) et les bacs rigides combinés élargissent les applications, notamment pour les engrais granulaires où la stabilité des couches palettisées est importante. À l'inverse, les sachets évoluent vers des formats multicouches avec des agents tensioactifs intégrés qui améliorent la dispersion dans les cuves de pulvérisation. La part de marché nord-américaine de l'emballage des produits chimiques agricoles des sachets reste significative en raison de leur rôle dans le dosage de précision, mais l'économie de service des programmes mutualisés de CIV attire les grands détaillants en quête de crédits de réduction des déchets et de prévisibilité des coûts.

Par type d'application : les produits biologiques stimulent l'innovation au-delà des produits chimiques traditionnels

Les engrais ont maintenu une part de marché de 48,35 % en 2025, ancrée par des cycles de demande en vrac prévisibles et des besoins éprouvés en matière de barrières à l'humidité. Cependant, les produits biologiques et les régulateurs de croissance des plantes occupent une niche à TCAC de 5,11 % à mesure que l'adoption de la lutte intégrée contre les ravageurs s'étend. Les inoculants microbiens vivants nécessitent un stockage réfrigéré et des flacons à haute barrière, incitant les transformateurs à adapter des laminés de qualité pharmaceutique pour la distribution agricole.

Les emballages de pesticides et d'herbicides intègrent des fermetures à libération contrôlée et résistantes aux enfants pour satisfaire aux règles de sécurité tout en s'alignant sur des régimes de pulvérisation économes en main-d'œuvre. La diversité des segments oblige les fournisseurs à maintenir de larges capacités techniques en matière de protection contre l'humidité, l'oxygène et les UV. Ainsi, la taille du marché nord-américain de l'emballage des produits chimiques agricoles consacrée aux produits biologiques spéciaux, bien qu'encore modeste, commande des marges supérieures et stimule la R&D en films multicouches.

Par gamme de capacité : l'agriculture de précision redéfinit les préférences de taille

Les conteneurs de moins de 20 litres détenaient 51,02 % des parts en 2025, car les cartes variables de semences et de nutriments exigent de petits lots adaptés aux zones parcellaires. La croissance à court terme se poursuit, mais les emballages de plus de 200 litres affichent le TCAC le plus rapide de 4,89 % à mesure que les distributeurs nationaux routinisent le mélange centralisé et les stations de remplissage. Les fûts intermédiaires de 21 à 200 litres répondent aux besoins des utilisateurs d'horticulture à moyenne échelle et de cultures spéciales, qui exigent une manutention ergonomique sans sacrifier le débit.

Les emballages de plus petite taille intègrent des puces RFID ou des étiquettes de communication en champ proche (NFC) qui automatisent le téléchargement des enregistrements de pulvérisation dans les bases de données de conformité. Les formats de grande capacité intègrent des renforts en cadre d'acier pour la sécurité des rayonnages et utilisent des revêtements intérieurs HDPE pour l'intégrité chimique. Par conséquent, les transformateurs conçoivent des lignes modulaires capables de passer des bidons multicouches de 10 litres aux CIV composites de 1 000 litres en un seul quart de travail, afin de couvrir l'ensemble du spectre de capacité du marché nord-américain de l'emballage des produits chimiques agricoles.

Analyse géographique

Les États-Unis contrôlaient 70,85 % du marché nord-américain de l'emballage des produits chimiques agricoles en 2025, grâce à leurs vastes superficies cultivées, leur distribution sophistiquée et leur solide infrastructure réglementaire. L'adoption de l'agriculture de précision y est la plus élevée, créant une demande pour des emballages à traçabilité numérique, des films à libération contrôlée et des laminés à haute barrière qui maintiennent la viabilité des produits biologiques. La législation REP dans cinq États ajoute des frais échelonnés favorisant le contenu recyclé, accélérant les changements de matériaux vers des grades composites multicouches qui se séparent facilement dans les centres de recyclage.

Le Canada représente un paysage mature mais soumis aux aléas climatiques, où les emballages doivent résister aux perturbations de la chaîne du froid et aux fenêtres d'application compressées. Les dépenses liées à la taxe carbone de 8 000 à 15 000 USD par exploitation céréalière encouragent l'optimisation logistique, favorisant l'adoption de systèmes mutualisés de CIV et de films multicouches à épaisseur réduite qui allègent le poids des expéditions sortantes. L'alignement des provinces avec les codes américains sur les marchandises dangereuses facilite les flux transfrontaliers, mais exige un étiquetage bilingue et des marquages métriques/impériaux spécifiques, ajoutant de la complexité pour les transformateurs.

Le Mexique est la sous-région à la croissance la plus rapide avec un TCAC de 4,92 %, soutenu par le nearshoring des usines de formulation de produits chimiques agricoles et l'expansion des superficies irriguées. Les efforts de modernisation stimulent la demande d'emballages conformes à des normes d'étiquetage plus strictes et potentiellement à des droits d'accise plus élevés sur les intrants agrochimiques. Les préoccupations liées à la pénurie d'eau suscitent de l'intérêt pour les sachets à dose contrôlée et les films solubles pour fertigation goutte-à-goutte conçus pour réduire le ruissellement. Le Mexique offre ainsi des opportunités en phase initiale aux fournisseurs capables de transférer la technologie américaine à des niveaux de coûts adaptés au pouvoir d'achat local.

Paysage concurrentiel

La consolidation sectorielle façonne la dynamique des fournisseurs, car les méga-fusions accroissent le pouvoir d'achat et l'échelle de la R&D. L'acquisition proposée de Berry Global par Amcor pour 8,4 milliards USD créerait un géant d'achat de résines d'une valeur de 27,2 milliards USD, rationalisant la négociation des matières premières et l'empreinte industrielle. [3]Amcor plc, "Présentation aux investisseurs T2 EF2025," amcor.com L'accord de 12,7 milliards USD de Smurfit Kappa pour WestRock renforce les offres en carton ondulé pour les expéditions secondaires d'intrants agricoles. ProAmpac vise un chiffre d'affaires de 5 milliards USD d'ici 2028 en acquérant des transformateurs de niche possédant un savoir-faire en films pour l'agriculture de précision, illustrant une stratégie de croissance externe qui fait évoluer le marché nord-américain de l'emballage des produits chimiques agricoles vers une poignée de groupes diversifiés.

La différenciation technologique, et pas seulement l'échelle, émerge comme le principal avantage concurrentiel. Le service de location de CIV avec suivi de CHEP intègre des flux de données logistiques dans les ERP clients, augmentant les coûts de changement de fournisseur. Le fût modulaire ModCan de Greif combine l'optimisation de la surface au sol avec des performances certifiées ONU pour regagner des parts dans le transport de produits chimiques concentrés. Les petits transformateurs survivent en se spécialisant dans les résines biosourcées ou les lignes de films soufflés à faible calibre que les grandes entreprises jugent peu rentables à outiller.

L'investissement en conformité constitue un autre obstacle. Le capital nécessaire pour les équipements de test ONU 4G/11H et les laboratoires internes renforce la consolidation, car seuls les grands groupes peuvent amortir les coûts sur des portefeuilles de références à haut volume. Par conséquent, le secteur nord-américain de l'emballage des produits chimiques agricoles montre une tendance progressive mais indéniable vers des multinationales à intégration verticale capables de couvrir la production de résines jusqu'aux flottes de contenants prêts à la distribution.

Leaders du secteur nord-américain de l'emballage des produits chimiques agricoles

Amcor plc

Greif Inc.

Mondi plc

Sonoco Products Company

ProAmpac LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Amcor a publié des résultats mitigés pour le T2 EF2025 en Amérique du Nord : croissance à un chiffre bas pour les flexibles, mais déclin à un chiffre moyen pour les emballages rigides pour boissons.

- Janvier 2025 : ProAmpac a annoncé une ambition de chiffre d'affaires de 5 milliards USD d'ici 2028, ancrée dans les acquisitions et l'intégration verticale à travers les films spéciaux et les sachets.

- Janvier 2025 : Greif a dévoilé l'emballage modulaire ModCan au Pack-Expo de Chicago, promettant une meilleure efficacité de chargement pour les fûts agrochimiques.

- Décembre 2024 : Sonoco a finalisé l'acquisition d'Eviosys pour 3,9 milliards USD, élargissant les capacités en aérosols métalliques et fermetures.

Périmètre du rapport sur le marché nord-américain de l'emballage des produits chimiques agricoles

L'étude sur le marché nord-américain de l'emballage des produits chimiques agricoles suit les revenus des fournisseurs en fonction de la demande du marché pour les produits à base d'emballages finaux dans les segments clés, tels que définis dans la segmentation. Les principaux types de produits pris en compte pour l'étude comprennent les sacs et sachets, les CIV, les boîtes et conteneurs, et d'autres types de produits. La décomposition par type de matériau est fournie pour le plastique, le papier et carton, le métal et les autres matériaux.

| Plastique |

| Papier et carton |

| Métal |

| Matériaux composites et biosourcés |

| Sacs et sachets |

| Conteneurs et boîtes |

| Conteneurs intermédiaires pour vrac (CIV) |

| Fûts |

| Autres types de produits |

| Engrais |

| Pesticides |

| Herbicides |

| Produits biologiques et régulateurs de croissance des plantes |

| ≤ 20 L |

| 21 – 200 L |

| > 200 L |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Plastique |

| Papier et carton | |

| Métal | |

| Matériaux composites et biosourcés | |

| Par type de produit | Sacs et sachets |

| Conteneurs et boîtes | |

| Conteneurs intermédiaires pour vrac (CIV) | |

| Fûts | |

| Autres types de produits | |

| Par type d'application | Engrais |

| Pesticides | |

| Herbicides | |

| Produits biologiques et régulateurs de croissance des plantes | |

| Par gamme de capacité | ≤ 20 L |

| 21 – 200 L | |

| > 200 L | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quelle est la taille du marché nord-américain de l'emballage des produits chimiques agricoles en 2026 ?

Il est évalué à 1,05 milliard USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031.

Quel matériau détient la plus grande part de l'emballage des produits chimiques agricoles en Amérique du Nord ?

Le plastique représente 64,65 % des revenus régionaux en raison de son efficacité économique et de sa résistance chimique.

Qu'est-ce qui stimule la croissance la plus rapide en termes de types de produits ?

Les conteneurs intermédiaires pour vrac affichent un TCAC de 4,67 %, les distributeurs privilégiant la réutilisabilité et les économies logistiques.

Pourquoi les emballages de plus petite taille gagnent-ils en popularité ?

Les équipements d'agriculture de précision s'appuient sur des contenants à faible dose et haute barrière qui permettent des applications précises à débit variable.

Quel pays est le marché à la croissance la plus rapide au sein de l'Amérique du Nord ?

Le Mexique devrait croître à un TCAC de 4,92 %, soutenu par le nearshoring et les tendances à la modernisation agricole.

Comment les réglementations REP influencent-elles les choix d'emballage ?

Les éco-contributions modulées dans cinq États américains incitent à l'adoption de formats recyclables et biosourcés, accélérant les changements de matériaux vers des résines à haute teneur en matières recyclées post-consommation (MPC) et des résines renouvelables.

Dernière mise à jour de la page le: