Taille et part du marché de l'emballage pour la restauration en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

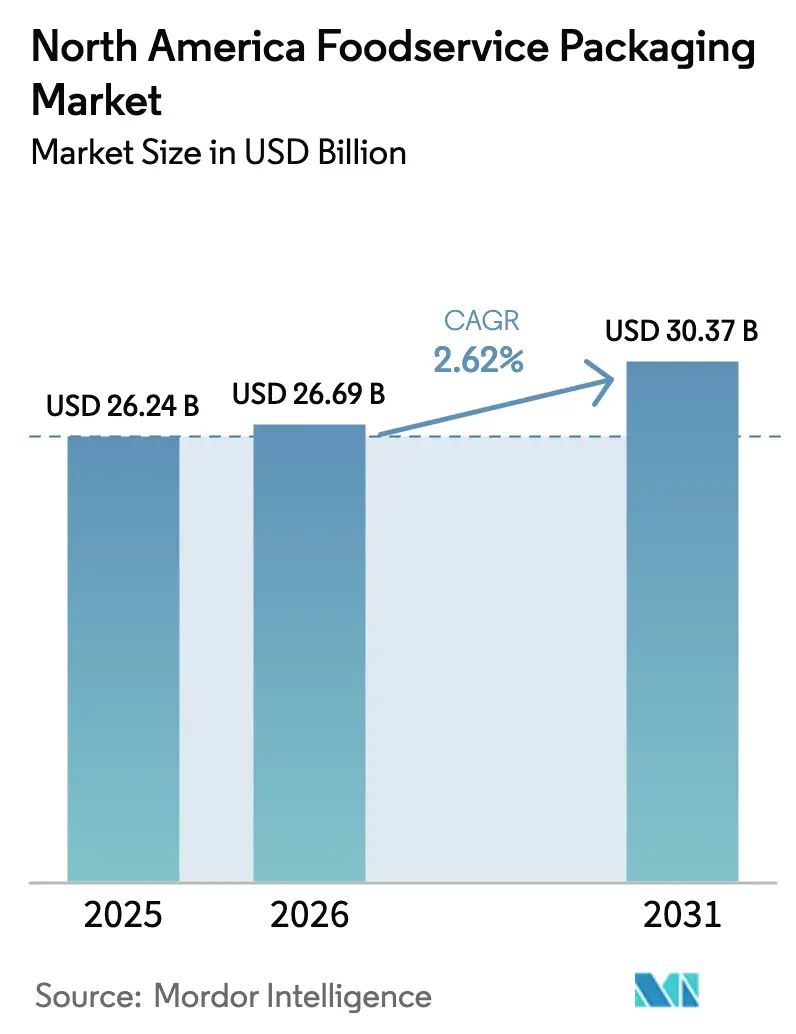

| Taille du marché de l'année de base (2025) | 26.24 Milliards de dollars |

| Taille du Marché (2026) | 26.69 Milliards de dollars |

| Taille du Marché (2031) | 30.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour la restauration en Amérique du Nord par Mordor Intelligence

La taille du marché de l'emballage pour la restauration en Amérique du Nord devrait s'étendre de 26,24 milliards USD en 2025 et 26,69 milliards USD en 2026 à 30,37 milliards USD d'ici 2031, enregistrant un CAGR de 2,62 % entre 2026 et 2031. Un chiffre global stable dissimule le pivot vers les fibres, les polymères recyclés et les étiquettes intelligentes, alors que les cuisines fantômes, les interdictions de SPFA au niveau des États et les mandats d'entreprise en matière de neutralité carbone reconfigurent les priorités des transformateurs. Les chaînes de restauration rapide aux États-Unis fixent des seuils de contenu recyclé qui se répercutent sur la demande en résines, tandis que la loi SB 54 de Californie impose l'élimination progressive des matériaux multimatériaux avant 2032. Les détaillants alimentaires multinationaux évaluent désormais leurs fournisseurs sur la base des indicateurs de portée 3 et du suivi temps-température, ce qui oriente les flux de capitaux vers les lignes de fibres moulées et les plateformes d'étiquettes numériques. L'effet net est une chaîne d'approvisionnement qui devient plus courte, plus régionale et plus circulaire, même si elle gère des coûts volatils de matières premières en polyéthylène et en polypropylène qui ont augmenté de 20 % jusqu'à mi-2025.

Principaux enseignements du rapport

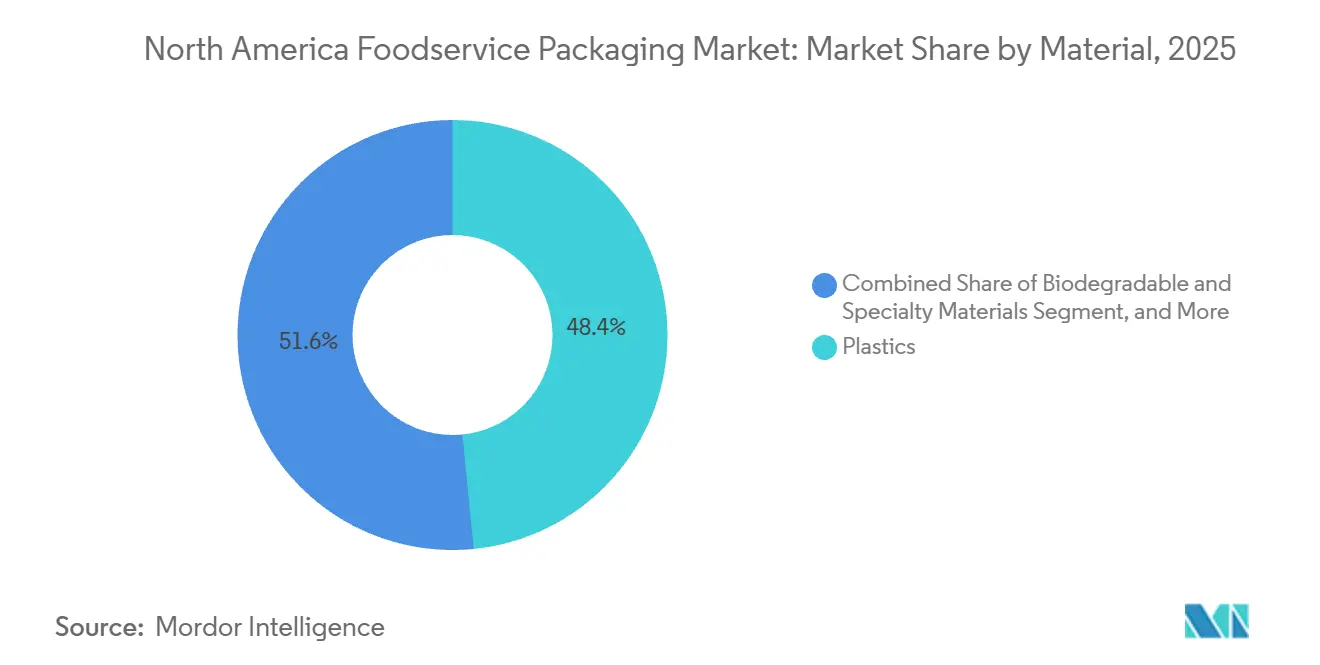

- Par matériau, les plastiques ont dominé avec 48,42 % de la part du marché de l'emballage pour la restauration en Amérique du Nord en 2025, tandis que les matériaux biodégradables et spéciaux devraient croître à un CAGR de 4,32 % jusqu'en 2031.

- Par type d'emballage, les tasses et bacs ont représenté 39,89 % de la part des revenus en 2025, tandis que les plateaux et contenants devraient se développer à un CAGR de 3,46 % jusqu'en 2031.

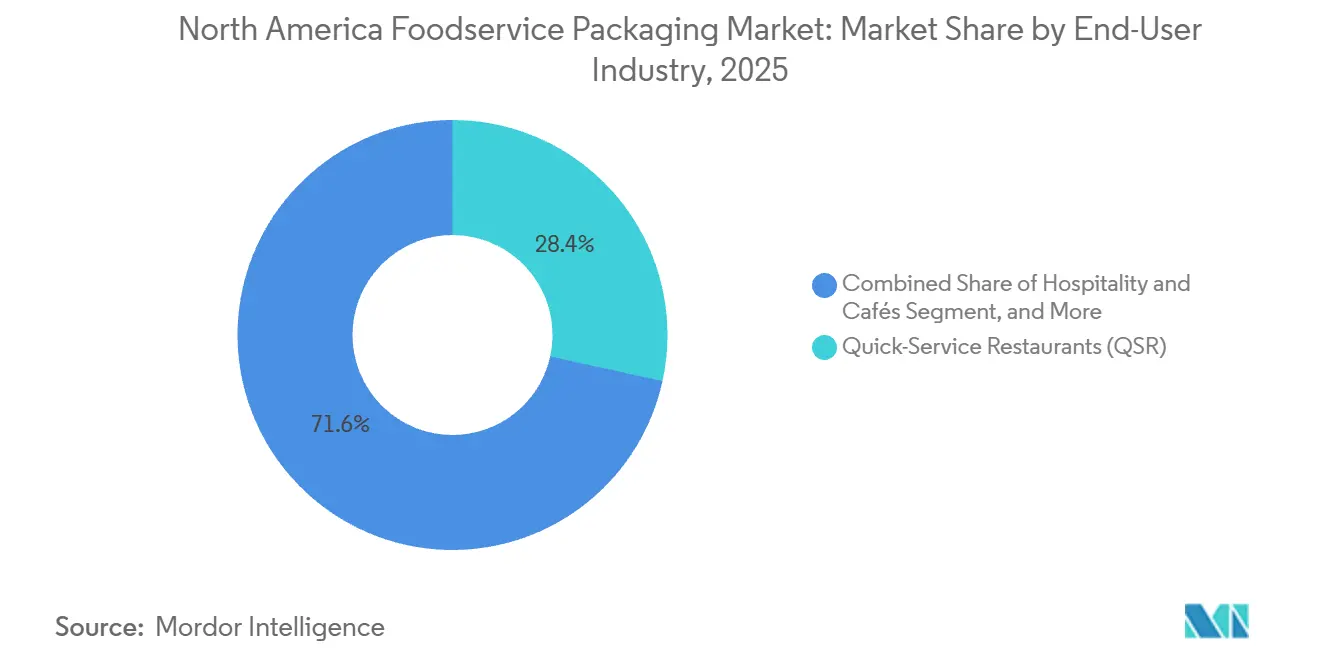

- Par utilisateur final, les restaurants à service rapide détenaient 28,44 % de la part du marché de l'emballage pour la restauration en Amérique du Nord en 2025, mais l'hôtellerie et les cafés afficheront le CAGR le plus rapide de 3,74 % entre 2026 et 2031.

- Par profil de durabilité, les formats conventionnels ont conservé 68,86 % de la taille du marché de l'emballage pour la restauration en Amérique du Nord en 2025, mais les alternatives durables croîtront à un CAGR de 3,61 % jusqu'en 2031.

- Les États-Unis ont représenté 72,63 % des revenus de 2025, tandis que le Mexique devrait enregistrer le CAGR le plus élevé de 4,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage pour la restauration en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de repas pratiques et à emporter | +0.8% | États-Unis et Canada, répercussions sur les centres urbains du Mexique | Court terme (≤ 2 ans) |

| Expansion rapide des modèles de livraison de repas et de cuisines fantômes | +0.7% | Zones métropolitaines des États-Unis, Toronto, Vancouver, Mexico | Moyen terme (2-4 ans) |

| Mandats d'entreprise en matière de neutralité carbone stimulant les achats d'emballages durables | +0.5% | États-Unis et Canada, adoption précoce au Mexique par les multinationales | Long terme (≥ 4 ans) |

| Accent sur les matériaux recyclables et post-consommation | +0.4% | États-Unis et Canada, impact limité à court terme au Mexique | Moyen terme (2-4 ans) |

| Intégration d'emballages intelligents et connectés pour le suivi des déchets | +0.3% | Programmes pilotes aux États-Unis et au Canada, pénétration minimale au Mexique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la capacité nationale d'emballage compostable | +0.2% | Côte Ouest des États-Unis, Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de repas pratiques et à emporter

Les dépenses alimentaires hors domicile ont atteint 55 % du total des dépenses alimentaires aux États-Unis en 2025, soulignant une évolution structurelle vers des formats de repas portables.[1]U.S. Bureau of Labor Statistics, "Rapport sur les dépenses des consommateurs 2025," U.S. Department of Labor, bls.gov Les coquilles à portion individuelle et les plateaux en carton à double cuisson dominent désormais les offres de sandwichs du matin et de plats principaux, car ils permettent aux navetteurs de réchauffer les aliments sans avoir à les dresser à nouveau.[2]U.S. Food and Drug Administration, "Substances en contact avec les aliments : guide pour l'industrie," fda.gov Les chaînes de restauration rapide indiquent que la simplification des menus a réduit la main-d'œuvre d'exécution de 12 % à 15 % et augmenté la vitesse moyenne des commandes, renforçant la demande pour des formats standardisés. Les transformateurs, à leur tour, développent des barrières à base d'eau conformes aux règles de migration mises à jour, réduisant la dépendance aux fluorochimiques. Le thème de la commodité s'inscrit également dans les stratégies des cuisines fantômes où la discipline des références et les emballages légers réduisent les frais de livraison, maintenant le volume même lorsque l'inflation alimentaire pèse sur les dépenses discrétionnaires.

Expansion rapide des modèles de livraison de repas et de cuisines fantômes

Plus des deux tiers des commandes DoorDash en Amérique du Nord en 2025 ont parcouru plus de 6,4 km, ce qui a conduit les transformateurs à reconcevoir les couvercles et les joints pour résister à des trajets de 30 minutes sans fuite. Les cuisines fantômes représentent déjà 15 % des commandes de restauration commerciale aux États-Unis, avec une pénétration croissant le plus rapidement dans les métropoles secondaires où les loyers favorisent les centres de production.[3]Graphic Packaging Holding Company, "Rapport annuel 2025," graphicpkg.com Les plateaux optimisés pour la livraison, fabriqués en PP mono-matière ou en fibre moulée, obtiennent désormais des primes de prix car ils réduisent la contamination dans les centres de valorisation des matériaux. Graphic Packaging a enregistré une hausse de 22 % d'une année sur l'autre des expéditions de plateaux liées aux contrats de marques virtuelles, confirmant que la durabilité et l'empilabilité priment sur l'esthétique de la restauration sur place. Les règles de recyclage municipales amplifient la tendance, car les parois en matériau unique s'intègrent plus facilement dans les flux existants, soutenant les tableaux de bord d'économie circulaire pour les propriétaires de marques.

Mandats d'entreprise en matière de neutralité carbone stimulant les achats d'emballages durables

Les emballages représentent désormais 8 % de l'inventaire mondial des gaz à effet de serre de Starbucks, ce qui a conduit la chaîne à imposer 30 % de contenu recyclé dans les tasses et les couvercles d'ici 2027. McDonald's a déjà atteint son objectif 2025 d'approvisionnement en emballages pour les clients entièrement à partir d'intrants renouvelables, recyclés ou certifiés aux États-Unis et au Canada. Ces mandats de marque se répercutent sur les transformateurs de deuxième rang, poussant les investissements dans le recyclage mécanique et chimique avancé qui produit des granulés de rPET de qualité alimentaire. La Fondation Ellen MacArthur rapporte que 65 % des signataires régionaux ont atteint leurs objectifs de contenu recyclé pour 2025, mais seulement 40 % ont atteint les objectifs de réutilisabilité, montrant que les lacunes d'infrastructure entravent encore les ambitions circulaires. Néanmoins, les certifications de chaîne de traçabilité telles que le Forest Stewardship Council sont désormais des prérequis d'approvisionnement, faisant pencher la balance vers les fournisseurs intégrés verticalement.

Accent sur les matériaux recyclables et post-consommation

La loi SB 54 de Californie exige 30 % de contenu recyclé dans les articles à usage unique en PET d'ici 2028, stimulant un investissement de 150 millions USD d'Amcor dans des actifs de recyclage moléculaire capables de traiter les flux de déchets multicouches. Berry Global signale une prime de prix de 15 % pour les coquilles en rPET mais constate toujours une adoption robuste dans la restauration car les tableaux de bord d'approvisionnement pondèrent le contenu recyclé à 30 %. La rareté des matières premières reste le point de tension, avec des taux de collecte du PET bloqués à 28 % en 2025. Les transformateurs répondent en signant des contrats d'approvisionnement en balles à long terme et en co-investissant avec des centres de valorisation des matériaux. La pression réglementaire réduit progressivement les écarts de coûts, de sorte que les matériaux post-consommation devraient représenter plus d'un quart du marché de l'emballage pour la restauration en Amérique du Nord d'ici 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations et interdictions strictes sur les plastiques à usage unique | -0.6% | Ouest et Nord-Est des États-Unis, Canada fédéral | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants en polymères et en pâte à papier | -0.5% | États-Unis, Canada, Mexique dépendant des importations | Court terme (≤ 2 ans) |

| Infrastructure de compostage industriel limitée | -0.3% | États-Unis et Canada, infrastructure minimale au Mexique | Moyen terme (2-4 ans) |

| Consolidation des fournisseurs entraînant un risque de renégociation des contrats | -0.2% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Défis opérationnels liés aux restrictions sur les SPFA au niveau des États | -0.4% | Douze États américains avec une législation adoptée ou en attente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et interdictions strictes sur les plastiques à usage unique

La Californie, le Colorado, le Maine, le Vermont et l'État de Washington restreignent déjà le polystyrène ou exigent une réduction à la source, tandis que l'interdiction fédérale du Canada est entrée en vigueur en 2023. Les calendriers qui se chevauchent obligent les transformateurs à gérer plusieurs références et créent des risques de dépréciation des stocks ; Dart Container a comptabilisé une dépréciation de 42 millions USD sur les outillages en polystyrène hérités en 2024. Les coûts de conformité sont asymétriques ; les fournisseurs intégrés verticalement absorbent plus facilement les tests et la reformulation que les entreprises régionales qui dépendent de compoundeurs tiers. Les détaillants accélèrent les suppressions progressives avant les délais légaux pour éviter les réactions négatives des consommateurs. En conséquence, les alternatives en fibre moulée, en mono-PET et en carton couché obtiennent des certifications accélérées, réduisant le volume adressable pour les tasses en mousse traditionnelles.

Volatilité des prix des intrants en polymères et en pâte à papier

Les prix au comptant du polyéthylène aux États-Unis ont varié entre 0,52 et 0,71 USD par livre en 2025, reflétant les arrêts des craqueurs de la côte du Golfe et la volatilité mondiale du naphta. Des hausses parallèles de la pâte à papier ont vu la pâte kraft de résineux blanchis du Nord atteindre 1 450 USD par tonne métrique, comprimant les marges du carton couché. Pactiv Evergreen a couvert 60 % de ses achats de résines, mais a tout de même signalé une érosion de 180 points de base de sa marge brute. Les transformateurs plus petits sans contrats à terme ont retardé les dépenses en capital pour les lignes d'extrusion à contenu recyclé, ralentissant le déploiement des références durables. La volatilité réduit l'appétit pour le risque des prêteurs, faisant du financement de la chaîne d'approvisionnement un nouveau champ de bataille pour les parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la fibre progresse tandis que l'examen des polymères s'intensifie

Les fournisseurs de fibres, de résines biodégradables et de substrats spéciaux convertissent les vents contraires réglementaires en gains de parts. Les matériaux biodégradables devraient enregistrer un CAGR de 4,32 % jusqu'en 2031, alors que les opérateurs recherchent des alternatives conformes à la loi SB 54. Les plastiques représentent encore 48,42 % des revenus de 2025, mais les interdictions en Californie et au Canada ont déjà réduit les volumes de polystyrène. Les victoires de Graphic Packaging avec les coquilles en fibre moulée dans les canaux de salades de restauration rapide démontrent comment l'amélioration de la résistance aux graisses et de la rigidité comble les lacunes de performance historiques. Pendant ce temps, l'aluminium et le verre restent des niches dans les formats de boissons haut de gamme car le poids, le coût et les défis de tri en bordure de trottoir compensent leur proposition de valeur de recyclabilité infinie.

L'expansion PLA de NatureWorks au Nebraska pour 600 millions USD doublera la capacité d'ici 2027 et améliorera les performances thermiques à 110 °C, ouvrant des opportunités de restauration pour le remplissage à chaud. Danimer Scientific a obtenu l'approbation de la FDA pour les revêtements barrières aux graisses Nodax PHA, ouvrant de nouvelles voies pour les plateaux en fibre qui contournent les fluorochimiques SPFA. Néanmoins, la taille du marché de l'emballage pour la restauration en Amérique du Nord pour les compostables certifiés dépend de l'accès en fin de vie ; seulement 185 composteurs industriels acceptent les articles de restauration aux États-Unis. Les opérateurs en dehors de la côte Ouest se tournent souvent vers la mise en décharge, diluant les revendications environnementales. Jusqu'à ce que la collecte des déchets organiques en bordure de trottoir se développe, les transformateurs positionnent les compostables pour les métropoles côtières tout en poussant les mises à niveau rPET et rPP ailleurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : les besoins de livraison accélèrent la demande de plateaux et de contenants

Les tasses et bacs ont capturé 39,89 % de la part de marché en 2025, portés par les chaînes de café et de desserts glacés. Pourtant, l'essor de la livraison oriente la croissance incrémentale vers les plateaux et contenants, qui devraient dépasser l'ensemble du marché de l'emballage pour la restauration en Amérique du Nord à un CAGR de 3,46 % jusqu'en 2031. Les coquilles inviolables d'Inline Plastics répondent aux mandats de traçabilité de la FDA et ancrent désormais les références de kits repas. Les sachets et pochettes progressent dans les applications de condiments et de sauces car les emballages plus légers réduisent les émissions de fret et le coût unitaire.

Le plateau en carton à double cuisson EarthChoice de Pactiv Evergreen résiste à 218 °C pendant 20 minutes, permettant aux consommateurs de réchauffer les repas sans vaisselle secondaire et réduisant le poids d'emballage par commande de 18 % chez Chipotle. La gamme Pulp-it en bagasse de canne à sucre de Sabert répond à la norme ASTM D6868 et rivalise avec le polystyrène en termes de performance d'isolation, remportant des comptes de chaînes dans les États à forte réglementation. L'exigence de la loi SB 1335 de Californie que les institutions publiques utilisent des formats compostables ou recyclables d'ici 2028 fait encore pencher la balance vers les conceptions de plateaux en mono-fibre et en mono-PP.

Par secteur d'utilisation finale : l'hôtellerie et les cafés mènent la croissance

Les restaurants à service rapide ont maintenu une part de 28,44 % en 2025 grâce à leurs vastes réseaux de points de vente, mais l'élan incrémental se déplace vers l'hôtellerie, les cafés et les concessions aéroportuaires, qui enregistreront un CAGR de 3,74 % jusqu'en 2031. Les restaurants à service complet ajoutent des canaux hors établissement, envoyant des plats dressés dans des coquilles conçues pour maintenir les sauces et les garnitures intactes pendant des trajets de 30 minutes. La restauration collective se tourne vers les plateaux à usage unique face aux pénuries chroniques de main-d'œuvre en plonge, bien que les achats durables des établissements scolaires K-12 freinent les volumes de plastiques conventionnels.

Marriott rapporte que 92 % de ses établissements en Amérique du Nord ont remplacé les chafing dishes de buffet par des articles de petit-déjeuner emballés individuellement en 2025, stimulant la demande unitaire pour les emballages et couvercles compostables. Le contrat de Hilton avec Eco-Products a standardisé les tasses et couverts compostables dans 1 200 hôtels, signalant la volonté d'absorber une prime de prix de 8 % pour les matériaux certifiés. Le pilote de tasses réutilisables de Starbucks à Seattle a atteint un taux de retour de 45 %, mais les coûts élevés de logistique inverse limitent le déploiement national, maintenant les tasses à usage unique au cœur du volume sur la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par profil de durabilité : les formats conventionnels persistent comme référence transitionnelle

Les emballages conventionnels ont conservé 68,86 % de la taille du marché de l'emballage pour la restauration en Amérique du Nord en 2025, ancrés par les coquilles en plastique vierge et les tasses en mousse de polystyrène qui répondent aux seuils de bas prix. Cependant, les alternatives durables sont sur une trajectoire de CAGR plus élevée de 3,61 %, soutenues par les tableaux de bord ESG des entreprises et les interdictions des États. L'accomplissement par McDonald's de son mandat renouvelable ou recyclé 2025 montre que les chaînes à grande échelle peuvent absorber des coûts de matériaux plus élevés lorsque le risque de réputation est en jeu.

La loi SB 54 de Californie et la loi HB 22-1162 du Colorado élimineront effectivement le polystyrène non recyclable d'ici 2032, créant des actifs échoués pour les transformateurs en retard. Le Foodservice Packaging Institute note que seulement 38 % des municipalités acceptent les coquilles en fibre en bordure de trottoir, limitant la véritable circularité. À mesure que les centres de valorisation des matériaux modernisent leurs lignes de tri et que les recycleurs chimiques se développent, la part durable devrait approcher un tiers des revenus du marché d'ici la fin de la décennie, mais les formats conventionnels domineront encore les menus combinés de restauration rapide à prix sensible dans l'intérieur des États-Unis.

Analyse géographique

Les États-Unis ont généré 72,63 % du marché de l'emballage pour la restauration en Amérique du Nord en 2025, portés par la plus grande base mondiale de points de vente de restauration rapide et l'adoption précoce des agrégateurs de livraison. Les réglementations des États dictent les feuilles de route des matériaux ; la loi SB 54 de Californie accélère la migration vers la fibre, tandis que les opérateurs du Midwest s'accrochent au polypropylène économique en l'absence d'interdictions. La règle de traçabilité de la FDA entrée en vigueur en janvier 2026 impose des étiquettes avec des codes de lot et des liens QR, et Novolex intègre désormais le suivi et la traçabilité sur 60 % de sa production nationale.

Le Mexique sera le moteur de croissance de la région, affichant un CAGR de 4,01 % entre 2026 et 2031, alors que la hausse du revenu disponible augmente la fréquence des repas au restaurant à Monterrey, Guadalajara et Puebla. Starbucks prévoit d'ajouter 150 points de vente d'ici 2027, chacun soumis aux normes mondiales de contenu recyclé qui orientent les achats vers les couvercles en fibre et les tasses en rPET. McDonald's Mexique s'approvisionne déjà à 78 % en emballages pour les clients à partir de fibre, soit le double du niveau de 2023, soulignant comment les mandats multinationaux devancent la réglementation locale. Pourtant, seulement 12 % des déchets solides municipaux du Mexique ont été recyclés en 2024, de sorte que la plupart des articles en fibre et en PLA finissent encore en décharge.

Le Canada a contribué environ 15 % à 18 % des ventes régionales en 2025. L'interdiction fédérale des plastiques à usage unique a retiré du marché les contenants à emporter en polystyrène et en PVC, et les règles de responsabilité élargie des producteurs de la Colombie-Britannique poussent les transformateurs à assumer les coûts d'élimination en aval, stimulant l'allègement. Le partenariat de Tim Hortons avec Huhtamaki déploiera des tasses à boissons chaudes en fibre dans 4 000 points de vente d'ici mi-2026, un changement qui réduit encore la demande de tasses doublées de polyéthylène et ouvre une capacité incrémentale de fibre moulée. Le Pacte canadien sur les plastiques montre que 55 % des signataires ont atteint leurs objectifs de contenu recyclé pour 2025, suggérant des progrès progressifs mais réguliers vers un cadre national d'économie circulaire.

Paysage concurrentiel

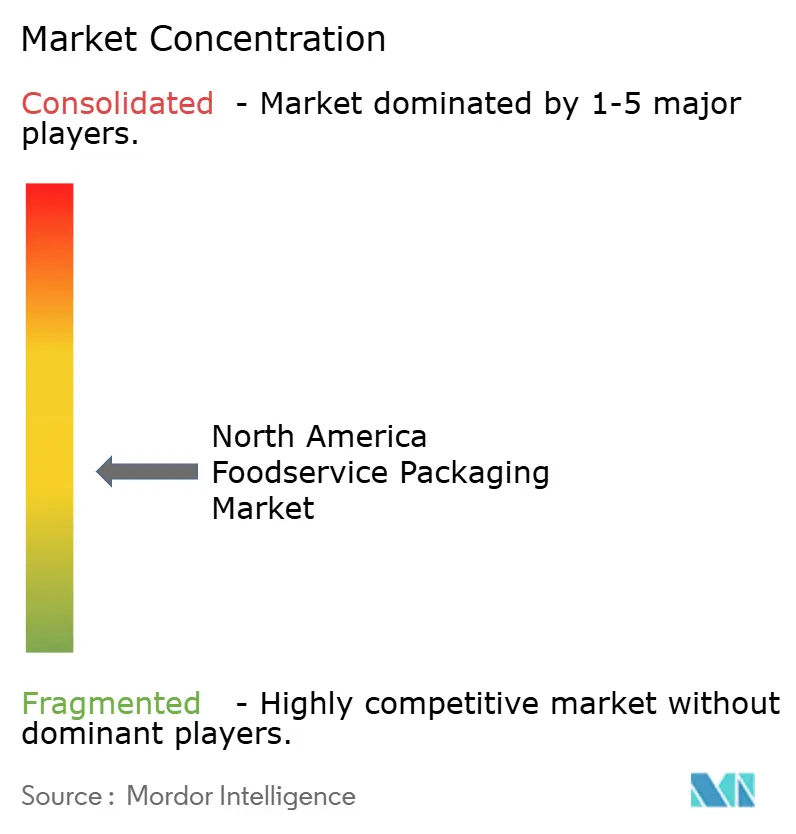

Le marché de l'emballage pour la restauration en Amérique du Nord reste modérément fragmenté avec des acteurs tels que Novolex, Huhtamaki, Dart Container, Genpak, Pactiv Evergreen et autres. La consolidation s'est poursuivie alors que Novolex a acquis Flexo Universal et Waddington pour approfondir sa gamme de fibres et de plastiques rigides, tandis que la fusion Smurfit WestRock à 11,2 milliards USD a créé une plateforme intégrée verticalement de la pâte à l'emballage. Des acheteurs tels que Compass Group citent une érosion de la marge opérationnelle de 220 points de base, en partie liée à la consolidation des fournisseurs, confirmant un pouvoir d'achat croissant pour les principaux transformateurs.

La capacité technologique émerge comme facteur de différenciation. Le brevet US 11 234 567 d'Amcor couvre les étiquettes encodées QR qui téléchargent des données carbone vers un registre blockchain, permettant aux restaurants de vérifier les revendications de contenu recyclé en temps réel. Les entrants plus petits apportent une valeur de niche ; DeliverZero et Muuse pilotent des boucles de consigne de contenants réutilisables à New York et San Francisco, mais les faibles taux de retour des consommateurs maintiennent l'incertitude sur l'échelle. La FDA a mis à jour ses directives sur les revêtements biosourcés en décembre 2025, supprimant les ambiguïtés autour des limites de migration et débloquant une R&D accélérée pour les barrières sans fluor.

L'intégration verticale dans le recyclage offre une protection contre la volatilité des résines. International Paper et Sustana Fiber ouvriront une usine au Michigan qui traitera 100 000 tonnes métriques par an de tasses post-consommation en pâte pour la gamme EverGreen, donnant à la coentreprise des matières premières captives et un récit de circularité attrayant pour les comptes de chaînes. La mise à niveau de la défibreuse de Sonoco pour 75 millions USD dans le Connecticut vise 60 % d'apport en fibres recyclées, signalant que la sécurité de la pâte est tout aussi critique que la couverture des résines dans la décennie à venir.

Leaders du secteur de l'emballage pour la restauration en Amérique du Nord

Novolex Holdings LLC

Huhtamaki Oyj

Dart Container Corporation

Genpak LLC

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Huhtamaki a annoncé une expansion de 120 millions USD à Waterville, dans le Maine, ajoutant des lignes de fibre moulée qui produiront 500 millions de plateaux compostables chaque année à l'achèvement au quatrième trimestre 2027.

- Janvier 2026 : Pactiv Evergreen a finalisé son acquisition de 285 millions USD de la division de restauration en Amérique du Nord de Sabert, acquérant des capacités en bagasse de canne à sucre et en polypropylène moulé par injection.

- Décembre 2025 : Graphic Packaging a lancé les plateaux en carton à double cuisson FiberGuard, conçus pour un réchauffage à 218 °C afin de cibler les segments des kits repas et des cuisines fantômes.

- Novembre 2025 : Amcor a conclu un accord d'approvisionnement avec Eastman Chemical pour 50 000 tonnes métriques de polyester Cristal recyclé moléculairement par an à partir de janvier 2026.

Portée du rapport sur le marché de l'emballage pour la restauration en Amérique du Nord

L'étude sur le marché de l'emballage pour la restauration en Amérique du Nord présente la demande pour les formats d'emballage importants, notamment les boîtes et cartons ondulés, les bouteilles en plastique, les plateaux, les assiettes, les bols, les tasses et couvercles, les coquilles, les couverts et les agitateurs, ainsi que les secteurs industriels correspondants et les revenus tirés des ventes de produits d'emballage dans diverses zones géographiques.

Le rapport sur le marché de l'emballage pour la restauration en Amérique du Nord est segmenté par matériau (papier et carton, plastiques, aluminium, verre et matériaux biodégradables et spéciaux), type d'emballage (coquilles, tasses et bacs, plateaux et contenants, sachets et pochettes et autres types d'emballage), secteur d'utilisation finale (restauration rapide, restauration à service complet, restauration collective, hôtellerie et cafés et autres secteurs d'utilisation finale), profil de durabilité (conventionnel et durable) et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastiques | Polyéthylène téréphtalate (PET) |

| Polypropylène (PP) | |

| Polystyrène (PS) et polystyrène expansé (PSE) | |

| Autres plastiques | |

| Aluminium | |

| Verre | |

| Matériaux biodégradables et spéciaux |

| Coquilles |

| Tasses et bacs |

| Plateaux et contenants |

| Sachets et pochettes |

| Autres types d'emballage |

| Restaurants à service rapide (QSR) |

| Restaurants à service complet (FSR) |

| Restauration collective |

| Hôtellerie et cafés |

| Autres secteurs d'utilisation finale |

| Type conventionnel |

| Emballage durable |

| États-Unis |

| Canada |

| Mexique |

| Par matériau | Papier et carton | |

| Plastiques | Polyéthylène téréphtalate (PET) | |

| Polypropylène (PP) | ||

| Polystyrène (PS) et polystyrène expansé (PSE) | ||

| Autres plastiques | ||

| Aluminium | ||

| Verre | ||

| Matériaux biodégradables et spéciaux | ||

| Par type d'emballage | Coquilles | |

| Tasses et bacs | ||

| Plateaux et contenants | ||

| Sachets et pochettes | ||

| Autres types d'emballage | ||

| Par secteur d'utilisation finale | Restaurants à service rapide (QSR) | |

| Restaurants à service complet (FSR) | ||

| Restauration collective | ||

| Hôtellerie et cafés | ||

| Autres secteurs d'utilisation finale | ||

| Par profil de durabilité | Type conventionnel | |

| Emballage durable | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage pour la restauration en Amérique du Nord ?

Le marché s'établit à 26,69 milliards USD en 2026 et devrait atteindre 30,37 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Les matériaux biodégradables et spéciaux sont en tête avec un CAGR prévu de 4,32 % entre 2026 et 2031.

Comment les interdictions de plastiques à usage unique affectent-elles les choix de matériaux ?

Les interdictions étatiques et fédérales accélèrent les transitions vers la fibre moulée, le rPET et les résines compostables, notamment en Californie et au Canada.

Pourquoi le Mexique devrait-il croître plus vite que les États-Unis et le Canada ?

La hausse des revenus de la classe moyenne, l'expansion des chaînes de restauration rapide et l'urbanisation stimulent un CAGR de 4,01 % jusqu'en 2031 malgré une infrastructure de recyclage limitée.

Quelles technologies les transformateurs adoptent-ils pour rester compétitifs ?

Les entreprises intègrent des étiquettes intelligentes encodées QR pour la traçabilité, installent des lignes de recyclage avancé pour le PCR de qualité alimentaire et investissent dans des plateaux en fibre à double cuisson.

Dernière mise à jour de la page le: