Taille et part du marché des tracteurs agricoles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

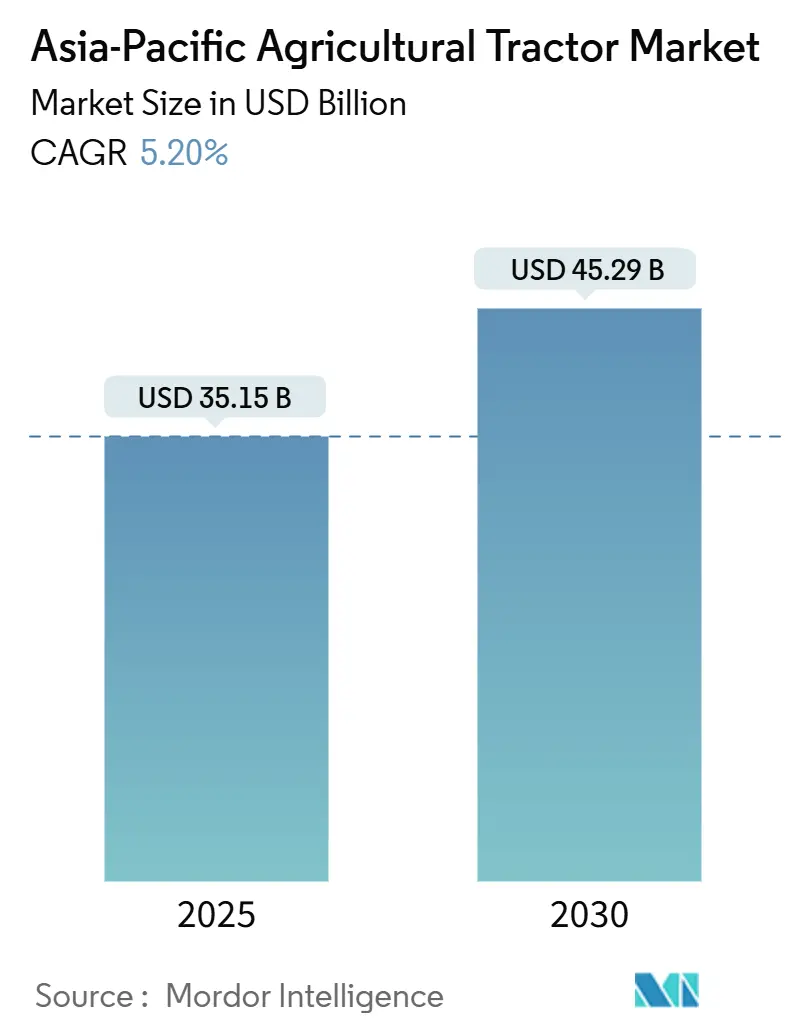

| Taille du Marché (2025) | 35.15 Milliards de dollars |

| Taille du Marché (2030) | 45.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

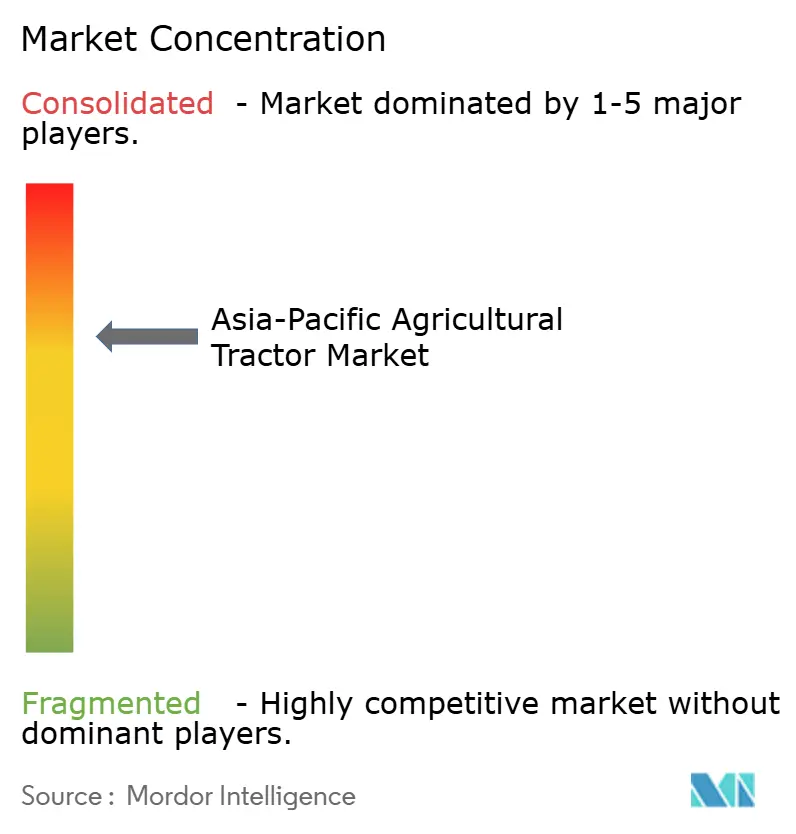

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles en Asie Pacifique par Mordor Intelligence

La taille du marché des tracteurs agricoles en Asie Pacifique était évaluée à 35,15 milliards USD en 2025 et devrait atteindre 45,29 milliards USD d'ici 2030, enregistrant un CAGR de 5,2 % sur la période de prévision, ce qui souligne une trajectoire d'expansion solide ancrée dans la demande de mécanisation au sein de structures agricoles diversifiées. Les pénuries de main-d'œuvre, les généreux programmes de subventions aux équipements et l'adoption rapide des outils d'agriculture de précision continuent de stimuler l'activité d'achat, tandis que les modèles émergents de paiement à l'usage élargissent l'accès pour les petits exploitants agricoles. Le diesel reste le choix de propulsion dominant, mais les alternatives électriques et hybrides gagnent du terrain à mesure que les gouvernements régionaux lient les incitations aux crédits carbone aux mises à niveau des équipements. L'intensité concurrentielle est modérée, mais des poches de fragmentation offrent une marge de manœuvre pour les fusions, les partenariats et les projets d'assemblage localisés. Les investissements dans les plateformes autonomes et les tracteurs de puissance intermédiaire illustrent la manière dont les fournisseurs équilibrent accessibilité et performance pour satisfaire le profil de demande central des systèmes de production axés sur le riz et les céréales.

Principaux enseignements du rapport

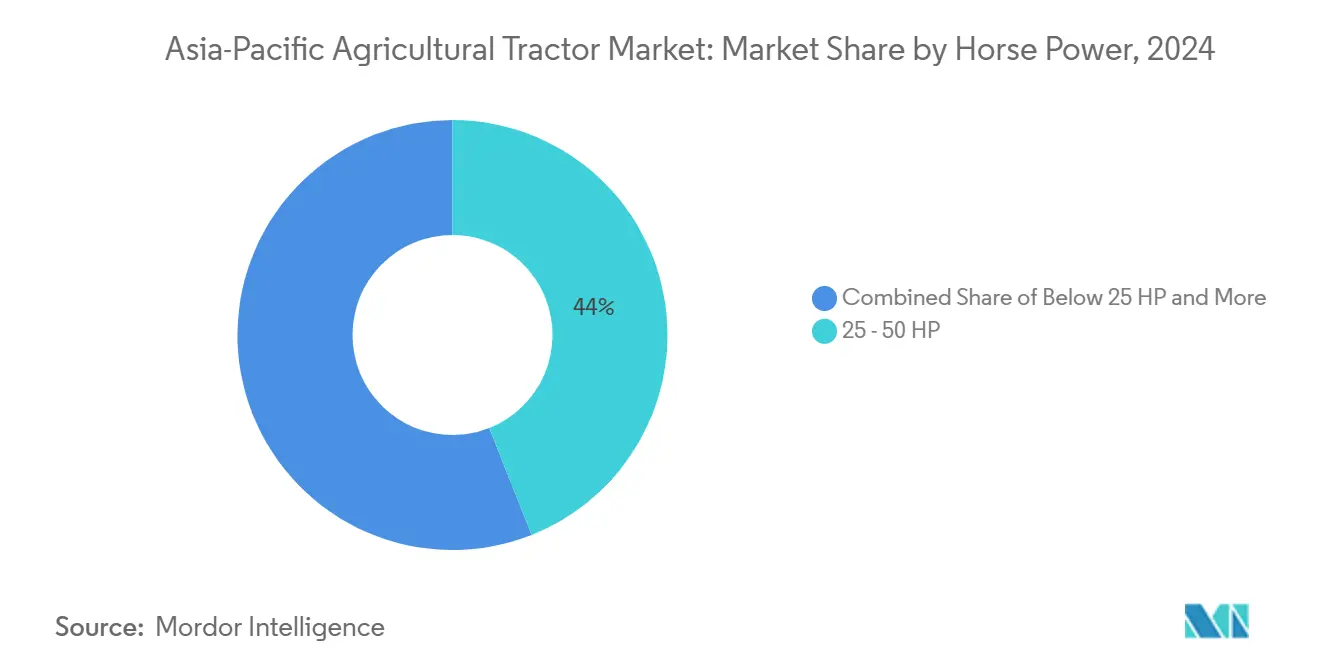

- Par puissance moteur, les unités de 25-50 CV représentaient 44 % de la part du marché des tracteurs agricoles en Asie Pacifique en 2024, tandis que les modèles de plus de 150 CV devraient se développer à un CAGR de 8,8 % jusqu'en 2030.

- Par type de transmission, les tracteurs à deux roues motrices dominaient avec 77 % du chiffre d'affaires de 2024, et les unités à quatre roues motrices progressent à un CAGR de 11,4 % jusqu'en 2030.

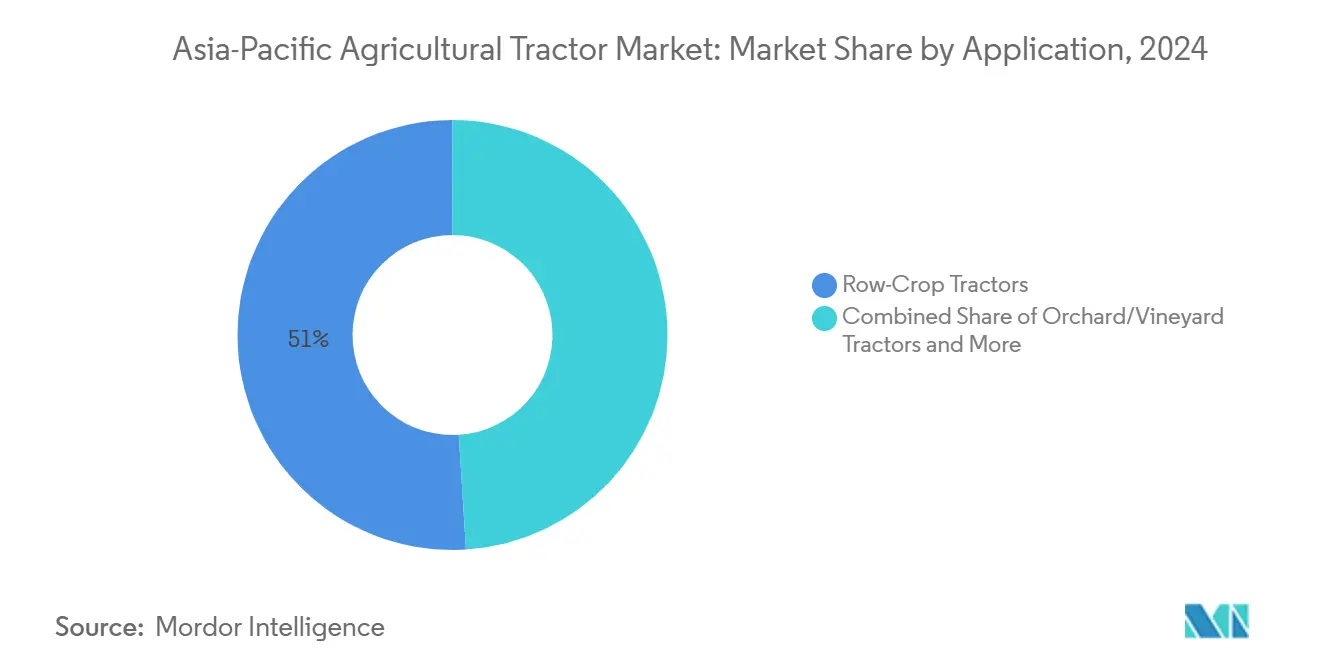

- Par application, les modèles pour cultures en rangs étaient en tête avec 51 % de la taille du marché des tracteurs agricoles en Asie Pacifique en 2024, tandis que les tracteurs à chenilles devraient progresser à un CAGR de 13,2 % jusqu'en 2030.

- Par géographie, la Chine représentait 39 % de la valeur de 2024, tandis que le Vietnam devrait afficher le CAGR le plus rapide de 6,5 % jusqu'en 2030.

Tendances et perspectives du marché des tracteurs agricoles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des taux de mécanisation agricole | +1.8% | Chine, Inde et Vietnam | Moyen terme (2-4 ans) |

| Subventions gouvernementales et lignes de crédit à faible taux d'intérêt | +1.2% | Chine, Inde, Thaïlande et Indonésie | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et migration rural-urbain | +0.9% | Japon, Corée du Sud et Australie | Long terme (≥ 4 ans) |

| Adoption des plateformes d'agriculture de précision | +0.7% | Australie, Japon et Corée du Sud | Moyen terme (2-4 ans) |

| Modèles économiques de tracteur en tant que service à paiement à l'usage | +0.4% | Inde, Thaïlande et Indonésie | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone pour les tracteurs électriques | +0.2% | Chine, Japon et Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des taux de mécanisation agricole

Les gouvernements régionaux considèrent la mécanisation comme un pilier de la politique de sécurité alimentaire. Le Vietnam vise à augmenter sa couverture de mécanisation dans la culture des cultures au cours des prochaines années. La Chine maintient une densité de mécanisation plus élevée par rapport à d'autres pays d'Asie du Sud-Est comme le Vietnam et la Thaïlande, mettant en évidence un potentiel de convergence substantiel pour les marchés émergents. La Banque mondiale a accordé un prêt substantiel en 2025 pour stimuler l'adoption d'équipements respectueux de l'environnement en Chine, renforçant le soutien budgétaire aux mises à niveau des machines. Les fabricants japonais délocalisent leurs capacités en Indonésie pour répondre à la demande régionale en forte hausse. Ces transferts de production indiquent que les chaînes d'approvisionnement évoluent pour s'aligner sur les centres de croissance du marché des tracteurs agricoles en Asie Pacifique.

Hausse des coûts de main-d'œuvre et migration rural-urbain

Les changements démographiques font monter les niveaux de salaires, resserrant le vivier de main-d'œuvre agricole. La base de travailleurs agricoles de base du Japon a diminué de moitié en deux décennies, incitant les fabricants locaux tels que Kubota à rediriger leurs capacités vers des usines asiatiques à moindre coût tout en accélérant les pipelines de produits autonomes[1]Source : Vietnam News Agency, "Le fabricant japonais d'équipements agricoles prévoit de délocaliser ses capacités en Indonésie," theinvestor.vn. La Corée du Sud présente une pression comparable. Daedong Corporation prévoit de commercialiser des tracteurs autonomes de niveau 4 d'ici fin 2025 pour faire face à la pénurie d'opérateurs. Le produit intérieur brut agricole de la Thaïlande devrait rebondir modérément dans les prochaines années, Siam Kubota mettant l'accent sur des packages d'agriculture intelligente pour compenser les déficits de main-d'œuvre. Les programmes de partage de machines à Taïwan, avec des formules de location sèche et humide, illustrent les stratégies régionales visant à augmenter les taux d'utilisation des équipements dans un contexte de réduction de l'offre de main-d'œuvre.

Modèles économiques de tracteur en tant que service à paiement à l'usage

Les services de location atténuent les obstacles liés aux dépenses d'investissement pour les petits exploitants qui dominent les structures agricoles régionales. La plateforme Trringo de Mahindra & Mahindra Ltd. dans le Karnataka répond à la demande de location de tracteurs au niveau de l'État grâce à un réseau de plus de 100 centres soutenus par des fonds gouvernementaux. Des écosystèmes similaires de paiement à l'usage émergent en Thaïlande et en Indonésie, permettant aux propriétaires de récupérer leurs coûts plus rapidement et aux locataires d'accéder à des outils spécialisés uniquement lorsque cela est nécessaire. L'alignement des applications de location avec la télématique garantit des rapports en temps réel sur l'état des équipements, réduisant les temps d'arrêt pour les deux parties. Les financiers intègrent de plus en plus des assurances basées sur l'utilisation dans les packages de location, réduisant davantage l'exposition au risque. Ce modèle d'utilisation crée une demande secondaire pour les services de remise à neuf en milieu de vie, élargissant les flux de revenus du marché secondaire pour les fabricants et les concessionnaires.

Adoption des plateformes d'agriculture de précision

La numérisation redéfinit la mécanisation. La boîte à outils d'agriculture intelligente de Kubota en Thaïlande a amélioré l'efficacité des tâches grâce à la surveillance en direct des conditions du sol. Yanmar a achevé des essais sur le terrain en Thaïlande qui intégraient un positionnement au centimètre près pour effectuer simultanément le labour et le semis, financés en partie par l'Agence japonaise de coopération internationale[2]Source : Yanmar, "Yanmar présente des machines agricoles autonomes dans le cadre d'un projet conjoint Thaïlande-Japon," yanmar.com. LS Mtron de Corée du Sud a lancé une suite de données de tracteurs connectée au cloud et a inauguré le plus grand centre d'expérience de tracteurs autonomes du pays pour accélérer la formation des agriculteurs. La convergence du GPS, de la 5G et de l'intelligence artificielle oriente le marché des tracteurs agricoles en Asie Pacifique vers des modèles de services centrés sur les données qui augmentent les rendements tout en réduisant la consommation de ressources.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'achat initial élevé | −1.1% | Inde, Indonésie, Vietnam et Philippines | Court terme (≤ 2 ans) |

| Sensibilisation limitée des agriculteurs et compétences des opérateurs | −0.8% | Vietnam, Indonésie, Myanmar et Cambodge | Moyen terme (2-4 ans) |

| Fragmentation des exploitations limitant les économies d'échelle | −0.6% | Inde, Chine, Thaïlande et Philippines | Long terme (≥ 4 ans) |

| Droits de douane à l'importation sur les moteurs de forte puissance dans certains pays de la région | −0.3% | Indonésie, Thaïlande et Malaisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'achat initial élevé

L'intensité capitalistique restreint la pénétration des tracteurs dans les zones rurales à faibles revenus. Au Pakistan, où 64 % des exploitations occupent moins de 5 acres, le taux de mécanisation n'était que de 35 %, contre 70 % dans de nombreux marchés européens, illustrant les écarts d'accessibilité financière. Les banques traitent souvent les tracteurs comme des actifs non productifs, appliquant des taux d'intérêt plus élevés par rapport aux prêts agricoles, ce qui gonfle le coût de possession. Les fabricants atténuent partiellement le choc des prix par des plans de paiement différé et de services groupés, bien que la pénétration reste biaisée en faveur des agriculteurs disposant de meilleures garanties. La hausse des importations d'équipements d'occasion en provenance du Japon et de Corée du Sud offre une solution provisoire mais augmente la complexité de la maintenance en raison de la disponibilité des pièces.

Sensibilisation limitée des agriculteurs et compétences des opérateurs

Les déficits de compétences réduisent les rendements d'utilisation des machines sophistiquées. Le Vietnam ne satisfait que 32 % de ses besoins en équipements nationaux par la production locale, laissant un écart pour les modèles importés qui nécessitent des connaissances avancées en matière d'exploitation et de maintenance. Les centres de formation sont en retard par rapport aux besoins de la population, créant des inadéquations entre les capacités des équipements et les pratiques de terrain. La Corée du Sud s'appuie sur des normes de qualité telles que l'Indice coréen d'excellence en qualité pour promouvoir des interfaces de tracteurs intuitives, Daedong ayant été classé premier pour les tracteurs en 2024, reflétant une conception délibérée visant à réduire les courbes d'apprentissage. Les tableaux de bord numérisés avec des invites basées sur des icônes et des invites multilingues améliorent l'accessibilité, mais dépendent d'une infrastructure de connectivité rurale robuste qui reste inégale en dehors des économies avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : la polyvalence de la gamme intermédiaire stimule la croissance des volumes

La tranche 25-50 CV a capté 44 % du marché des tracteurs agricoles en Asie Pacifique en 2024, car les petites et moyennes rizières dominent les économies rizicoles telles que l'Inde et le Vietnam. Cette plage de puissance équilibre le coût d'achat avec la polyvalence multi-cultures, encourageant les achats répétés et favorisant un vaste réseau de concessionnaires-services. Les formules de subventions en Chine et en Thaïlande utilisent fréquemment 50 CV comme seuil de remboursement, orientant davantage la demande vers cette tranche. Les unités de plus de 150 CV, bien qu'elles représentent une base installée plus petite, enregistrent un CAGR de 8,8 % car les exploitations commerciales en Australie et les exploitations chinoises consolidées recherchent une puissance de traction plus élevée pour le labour profond et les semoirs à haute capacité.

La tranche 101-150 CV évolue comme une voie de mise à niveau progressive pour les exploitations moyennes qui dépassent les équipements de gamme intermédiaire sans pouvoir justifier les modèles haut de gamme. En 2025, la Chine a révisé ses politiques pour augmenter les subventions aux tracteurs à chenilles de forte puissance et introduire des aides pour les systèmes de contrôle intelligents, signalant une poussée vers l'efficacité numérique. La Corée du Sud évalue des incitations similaires dans le cadre de sa Feuille de route d'expansion des fermes intelligentes. À mesure que la connectivité devient intégrale, la segmentation par puissance se mêle aux niveaux de préparation technologique, obligeant les fabricants à intégrer des capteurs, des modules de guidage et des diagnostics à distance même dans les offres de faible puissance pour maintenir l'intérêt des acheteurs.

Par application : prééminence des cultures en rangs et dynamique autonome

Les tracteurs pour cultures en rangs ont représenté 51 % des livraisons de 2024, reflétant la prédominance de la culture céréalière en Chine, en Inde et en Asie du Sud-Est. Leur largeur de voie réglable et la flexibilité de la prise de force (PDF) conviennent à divers espacements entre rangs, en faisant le choix de mécanisation par défaut. Les tracteurs utilitaires suivent de près, servant des rôles d'élevage et de transport sur les exploitations mixtes.

Les tracteurs à chenilles devraient progresser à un CAGR de 13,2 % jusqu'en 2030. Les tracteurs à chenilles restent une niche, privilégiés dans le delta du Mékong et les rizières japonaises où la faible compaction du sol est essentielle. Les tracteurs pour vergers et vignobles répondent au secteur viticole en expansion de l'Australie et aux ceintures fruitières à haute valeur ajoutée de la Chine, soulignant l'hétérogénéité géographique au sein du marché des tracteurs agricoles en Asie Pacifique. Le prototype autonome sans câble LF2204 de YTO intègre des liaisons 5G, un guidage par système de positionnement mondial et un radar à ondes millimétriques pour traverser les champs sans supervision humaine et est prévu pour un lancement commercial dans les cinq prochaines années. À mesure que la fonctionnalité autonome migre vers les segments grand public, les frontières traditionnelles entre types de tracteurs pourraient se dissoudre, remplacées par des châssis modulaires acceptant des unités de puissance et de guidage interchangeables.

Par type de transmission : la simplicité des deux roues motrices face à la traction des quatre roues motrices

Les tracteurs à deux roues motrices (2RM) détenaient 77 % de la part de marché en 2024, car leur coût d'acquisition plus faible s'aligne sur le profil d'achat dominé par les petits exploitants en Asie du Sud et du Sud-Est. Les modèles à quatre roues motrices (4RM) progressent à un CAGR de 11,4 % jusqu'en 2030, à mesure que les exploitations se consolident et que la culture se déplace vers les cultures de terres hautes nécessitant une traction plus élevée. Dans le delta du Mékong, les programmes de subventions gouvernementales pour les zones inondées remboursent une partie du coût des tracteurs à quatre roues motrices, accélérant le passage des modèles à deux roues motrices.

Les systèmes de conduite autonome représentent actuellement une part négligeable, mais sont prêts pour une montée en puissance exponentielle une fois que les essais réglementaires aboutiront à une approbation commerciale. La Corée du Sud a achevé des essais autonomes nationaux de niveau 3 en 2024, ouvrant la voie aux sorties de niveau 4 prévues par Daedong à la fin de 2025. Les économies opérationnelles réalisées grâce aux passages en champ sans conducteur pourraient compenser les primes initiales en quatre saisons, selon les utilisateurs pilotes au Japon. Avec la télématique permettant des mises à jour logicielles à distance, le type de transmission pourrait devenir un attribut défini par logiciel plutôt qu'une contrainte matérielle, élargissant la flexibilité de conception pour les fabricants d'équipements d'origine.

Analyse géographique

La Chine est restée l'ancre, détenant 39 % de la valeur en 2024, portée par les mises à niveau des équipements et l'élargissement des catégories de subventions, et ayant augmenté le soutien par unité pour les grands tracteurs. YTO, un fabricant national, a augmenté sa production de tracteurs, soutenu par des exportations plus importantes vers l'Asie centrale. Les fabricants internationaux élargissent leur présence locale, Kubota prévoyant d'établir une installation de fabrication de tracteurs en Inde.

Le Vietnam se distingue avec un CAGR projeté de 6,5 % jusqu'en 2030, alors qu'il poursuit des densités de mécanisation plus proches de ses pairs régionaux. L'assemblage national ne satisfait qu'un tiers de la demande, assurant une dépendance soutenue aux importations. Les programmes de subventions du delta du Mékong pour les unités à 4RM et l'automatisation de la récolte du riz alimentent une croissance supérieure à la tendance. La pénétration croissante des services de paiement à l'usage accélère davantage l'adoption parmi les exploitations fragmentées.

L'Inde, le Japon, l'Australie, la Corée du Sud et la Thaïlande affichent des trajectoires de croissance variées. L'Australie a connu une baisse cyclique des ventes unitaires au cours de l'année écoulée, mais conserve un taux de croissance significatif à mesure que les prix des matières premières se stabilisent. La Corée du Sud concentre son attention stratégique sur les exportations de technologies autonomes, tandis que la Thaïlande tire parti des exonérations fiscales sur les véhicules électriques pour favoriser l'assemblage de tracteurs électriques. Ensemble, ces marchés forment une mosaïque où les nuances politiques et les besoins agronomiques façonnent des profils de demande localisés.

Paysage concurrentiel

Le marché des tracteurs agricoles en Asie Pacifique accueille un champ concurrentiel modérément consolidé. Mahindra & Mahindra Ltd., Deere & Company, Kubota Corporation, CNH Industrial N.V. et Tractors and Farm Equipment Limited ont collectivement commandé la majorité de la part du chiffre d'affaires en 2024. Mahindra & Mahindra Ltd. tire parti de son échelle nationale pour financer des incursions internationales et a élargi ses capacités à travers l'Inde pour servir les exportations vers l'Amérique du Sud et l'Afrique. Deere & Company investit dans l'intégration de la pile d'agriculture de précision, acquérant des start-ups logicielles qui permettent des informations agronomiques basées sur le cloud pour ses séries 5E et 6B. Kubota Corporation applique un modèle à double pôle, avec des usines japonaises réservées aux segments premium et sa prochaine installation indienne axée sur des modèles mondiaux de gamme intermédiaire optimisés en termes de coûts.

Daedong a mis fin à un lien de deux décennies avec Deere & Company pour accélérer le développement de plateformes propriétaires, notamment les grands tracteurs HX visant l'autonomie de niveau 4 d'ici fin 2025. La société a simultanément obtenu un contrat d'approvisionnement substantiel avec la filiale américaine de Doosan Bobcat pour élargir sa portée en Amérique du Nord. AGCO Corporation s'est associé à SDF S.p.A pour co-développer des modèles utilitaires de moins de 85 CV, comblant un écart de produit qui représente une part significative de la demande mondiale de tracteurs [3]Source : AGCO Corporation, "AGCO et SDF concluent un nouveau partenariat pour renforcer leur position mondiale dans le segment des tracteurs de faible à moyenne puissance," agcocorp.com.

Les priorités stratégiques convergent sur l'autonomie, l'électrification et la monétisation des services. La plateforme de location Trringo de Mahindra & Mahindra Ltd. illustre l'innovation de service en générant des frais récurrents tout en semant l'exposition de la marque parmi les agriculteurs nouveaux aux tracteurs. Kubota Corporation et Yanmar Holdings Co., Ltd. investissent dans des groupes motopropulseurs prêts pour l'hydrogène comme assurance contre la volatilité de l'approvisionnement en batteries. La marque New Holland de CNH Industrial N.V. pilote des stations d'échange de batteries sur le terrain en Australie, testant les avantages en termes de disponibilité. Ces mouvements indiquent que la différenciation concurrentielle migre des spécifications de puissance vers des solutions intégrées qui mêlent matériel, logiciel et financement.

Leaders du secteur des tracteurs agricoles en Asie Pacifique

Mahindra & Mahindra Ltd.

Deere & Company

Kubota Corporation

CNH Industrial N.V.

Tractors and Farm Equipment Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tractors and Farm Equipment Limited et AGCO Corporation ont conclu un accord de 260 millions USD, transférant la propriété complète et les droits exclusifs de la marque Massey Ferguson à TAFE pour les marchés indien, népalais et bhoutanais. Ce règlement met fin aux arrangements commerciaux antérieurs entre les entreprises et modifie le paysage concurrentiel du marché des tracteurs agricoles en Asie Pacifique.

- Octobre 2024 : Lors de l'Exposition internationale des machines agricoles de Chine 2024, Zoomlion Agriculture Machinery Co., Ltd. a présenté son tracteur hybride DV3804 (380 CV) et son groupe motopropulseur hybride HEV500. La société s'étend vers les segments de tracteurs haute performance et intelligents. Zoomlion Agriculture Machinery Co., Ltd. renforce sa présence en Asie du Sud-Est grâce à l'intégration de l'intelligence artificielle, aux solutions numériques et aux modèles de tracteurs spécifiques à la région.

Périmètre du rapport sur le marché des tracteurs agricoles en Asie Pacifique

Un tracteur est un véhicule industriel avec une ou deux petites roues à l'avant et deux grandes roues à l'arrière, destiné aux fonctions agricoles et autres. Il est utilisé pour déplacer l'outil attelé qui laboure le champ ou effectue différentes activités. Pour ce rapport, les tracteurs utilisés dans les opérations agricoles ont été pris en compte. Le rapport ne couvre pas les autres machines agricoles et les accessoires pour tracteurs. Les tracteurs utilisés à des fins industrielles et de construction sont également exclus de l'étude.

Le marché des tracteurs agricoles en Asie Pacifique est segmenté par puissance (moins de 25 CV, 25-100 CV et plus de 100 CV), par type (tracteurs pour vergers, tracteurs pour cultures en rangs et autres types) et par géographie (Chine, Inde, Japon, Australie et reste de l'Asie Pacifique). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| Moins de 25 CV |

| 25-50 CV |

| 51-100 CV |

| 101-150 CV |

| Plus de 150 CV |

| Tracteurs pour cultures en rangs |

| Tracteurs pour vergers/vignobles |

| Tracteurs à chenilles |

| Autres applications |

| Deux roues motrices (2RM) |

| Quatre roues motrices (4RM) |

| Chine |

| Inde |

| Japon |

| Australie |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par puissance moteur | Moins de 25 CV |

| 25-50 CV | |

| 51-100 CV | |

| 101-150 CV | |

| Plus de 150 CV | |

| Par application | Tracteurs pour cultures en rangs |

| Tracteurs pour vergers/vignobles | |

| Tracteurs à chenilles | |

| Autres applications | |

| Par type de transmission | Deux roues motrices (2RM) |

| Quatre roues motrices (4RM) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des tracteurs agricoles en Asie Pacifique en 2025 ?

Le marché est évalué à 35,15 milliards USD en 2025.

À quel rythme le marché devrait-il croître sur la période 2025-2030 ?

Un taux de croissance annuel composé de 5,2 % est prévu, portant la valeur à 45,29 milliards USD d'ici 2030.

Quel segment de tracteurs a enregistré la part la plus élevée en 2024 ?

Les tracteurs pour cultures en rangs étaient en tête avec une part de chiffre d'affaires de 51 % en 2024.

Quelle est la dominance des moteurs diesel aujourd'hui ?

Par propulsion, les systèmes diesel détenaient une part de 90 % en 2024.

Dernière mise à jour de la page le: