Taille et part du marché des machines agricoles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

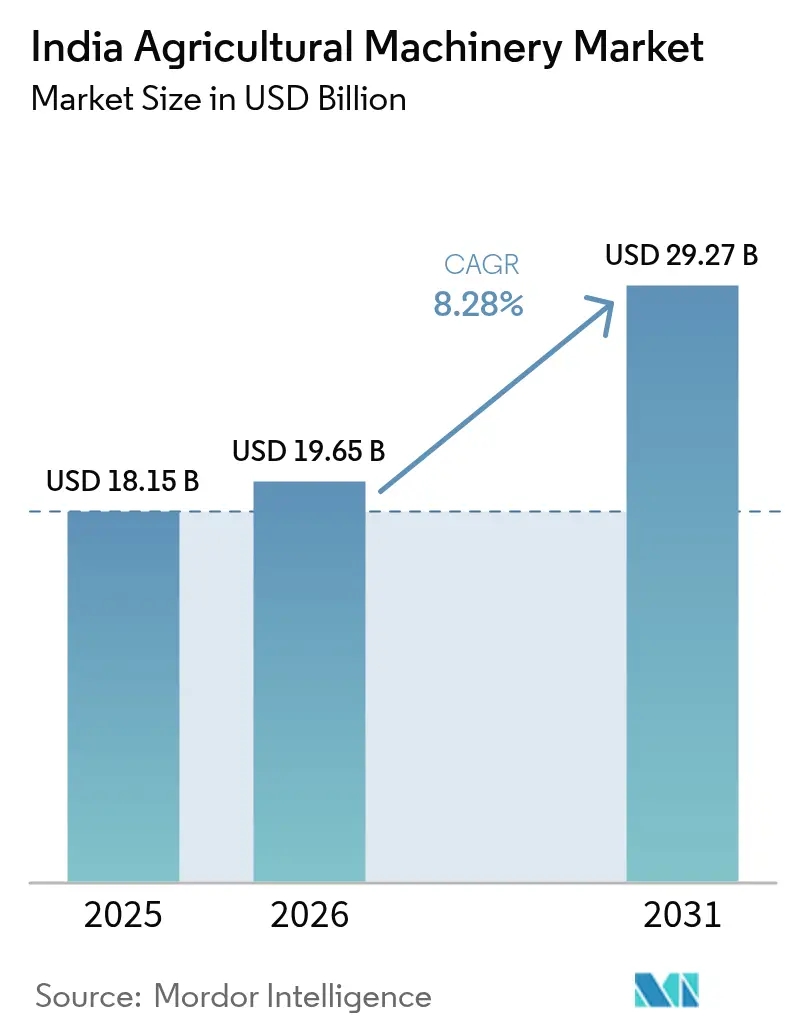

| Taille du marché de l'année de base (2025) | 18.15 Milliards de dollars |

| Taille du Marché (2026) | 19.65 Milliards de dollars |

| Taille du Marché (2031) | 29.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

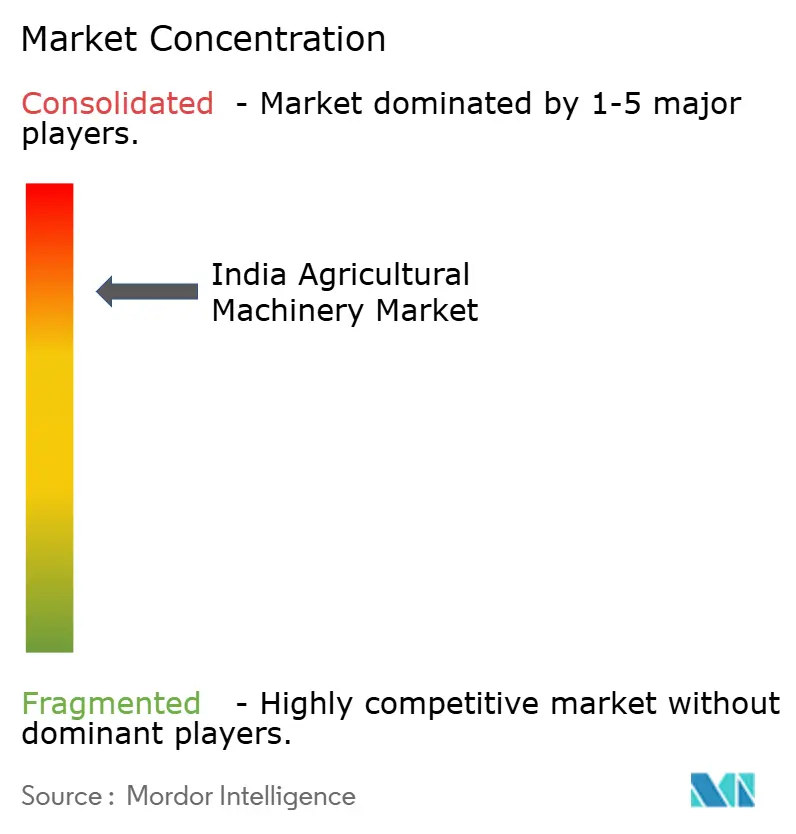

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Inde par Mordor Intelligence

La taille du marché des machines agricoles en Inde est estimée à 19,65 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 18,15 milliards USD, avec des projections pour 2031 indiquant 29,27 milliards USD, progressant à un TCAC de 8,28 % sur la période 2026-2031. Des incitations robustes du secteur public, des pénuries persistantes de main-d'œuvre rurale et une numérisation rapide convergent pour accélérer l'adoption des équipements à l'échelle nationale. Les subventions accordées dans le cadre de la Sous-mission sur la mécanisation agricole (SMAM) réduisent le coût initial des tracteurs, des systèmes d'irrigation et des équipements de précision, tandis que les centres de location de services étendent l'accès aux petits agriculteurs. L'exode rural croissant réduit la main-d'œuvre agricole disponible, poussant les exploitants vers des solutions mécanisées capables de maintenir des opérations de plantation et de récolte en temps opportun. Parallèlement, la Mission pour l'agriculture numérique crée un registre des agriculteurs et une base de données de cultures géolocalisées qui soutiendront le déploiement d'équipements de précision et le financement basé sur les données. Les réglementations sur les émissions, combinées aux incitations émergentes pour les tracteurs à faibles émissions, stimulent les investissements dans des groupes motopropulseurs plus propres, positionnant les modèles électriques et hybrides comme un segment de croissance naissant mais stratégique. La rivalité concurrentielle s'intensifie alors que les cinq premiers fournisseurs détiennent une part de 81,5 %, incitant au lancement de nouveaux produits et à des expansions de capacité orientées vers les tracteurs de puissance intermédiaire et les équipements intelligents.

Principaux enseignements du rapport

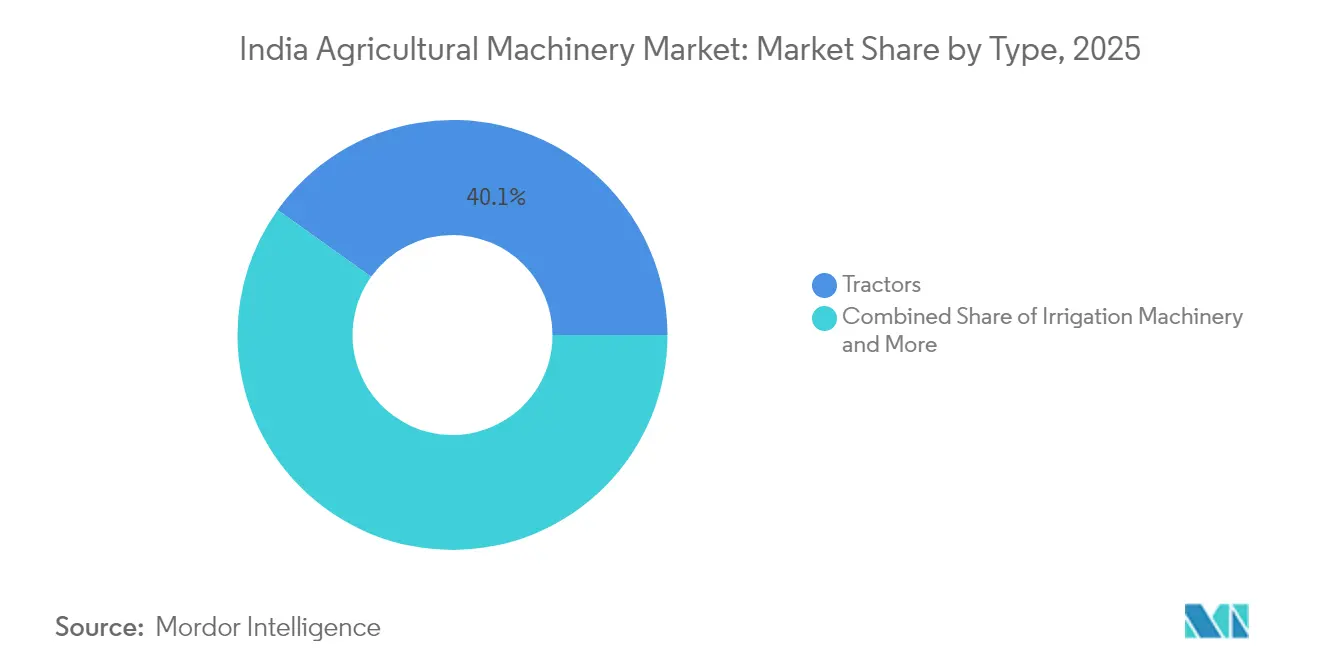

- Par type, les tracteurs ont capturé 40,12 % de la part du marché des machines agricoles en Inde en 2025, tandis que les machines d'irrigation devraient se développer à un TCAC de 10,18 % jusqu'en 2031.

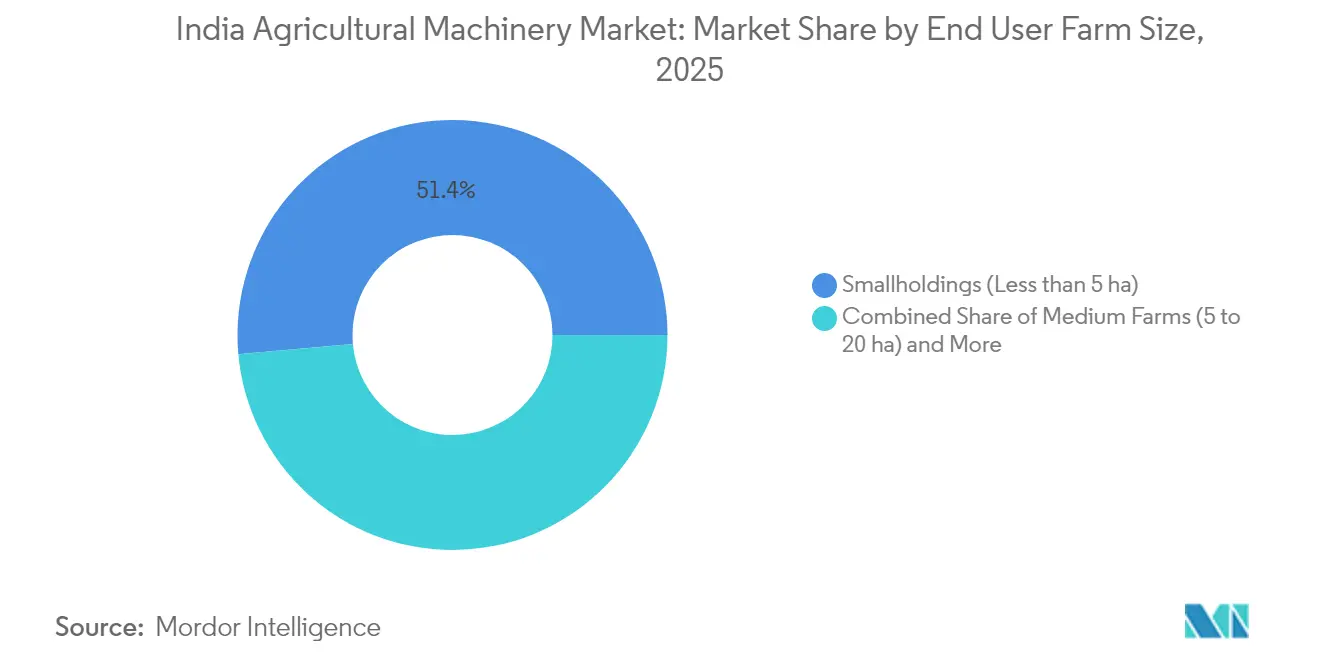

- Par taille d'exploitation des utilisateurs finaux, les petites exploitations de moins de 5 hectares représentaient 51,42 % de la taille du marché des machines agricoles en Inde en 2025, et les grandes exploitations de plus de 20 hectares progressent à un TCAC de 11,31 % jusqu'en 2031.

- Le marché indien des machines agricoles est concentré, avec cinq entreprises - Mahindra & Mahindra Ltd, TAFE Motors and Tractors Limited, Deere & Company, CNH Industrial N.V. et International Tractors Limited (Sonalika) - détenant 81,12 % de part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes gouvernementaux stimulant l'adoption de la mécanisation | +1.2% | Uttar Pradesh, Pendjab et Haryana | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre rurale causée par une migration soutenue vers les centres urbains | +0.9% | Bihar, Bengale-Occidental et Uttar Pradesh | Long terme (≥ 4 ans) |

| Agrégation des organisations de producteurs agricoles et de l'agriculture contractuelle | +0.7% | Maharashtra, Karnataka et Bengale-Occidental | Moyen terme (2 à 4 ans) |

| Plateformes de crédit numérique facilitant le financement | +0.8% | Gujarat, Maharashtra et Tamil Nadu | Court terme (≤ 2 ans) |

| Incitations aux équipements électriques accélérant l'adoption | +0.6% | Pendjab, Haryana et Maharashtra | Long terme (≥ 4 ans) |

| Assurance climatique favorisant la culture mécanisée | +0.5% | Rajasthan et Maharashtra | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux stimulant l'adoption de la mécanisation

Les interventions politiques dans le cadre de la SMAM accordent des subventions de 40 % à 50 % sur les achats individuels de machines et jusqu'à 80 % sur les centres de location de services. Dans le seul Uttar Pradesh, la SMAM a déboursé 65,66 milliards INR (790 millions USD) entre 2014 et 2024, distribuant 176 000 machines et établissant 10 769 centres de location de services, qui élargissent collectivement l'accès aux équipements à haute capacité dans les communautés de petits exploitants.[1]Source : Bureau de presse de l'information, « Mission pour l'agriculture numérique : la technologie au service de la transformation de la vie des agriculteurs », PIB.gov.in Des initiatives complémentaires telles que la subvention Kisan Drone et le soutien spécifique aux cultures dans le cadre de la Mission nationale pour la sécurité alimentaire canalisent davantage la demande vers des équipements de haute précision. Ces programmes réduisent non seulement les coûts initiaux, mais renforcent également les réseaux après-vente, favorisant ainsi une mécanisation durable dans diverses zones agro-climatiques.

Pénurie de main-d'œuvre rurale causée par une migration soutenue vers les centres urbains

Les données d'enquêtes auprès des ménages indiquent que seulement 9 % des principaux actifs restent dans l'agriculture, contre des normes historiques supérieures à 50 %. Les migrations saisonnières atteignent leur pic pendant les périodes de plantation et de récolte, intensifiant les déficits de main-d'œuvre que la mécanisation peut combler grâce à un labour, un semis et une récolte en temps opportun.[2]Source : Institut international de recherche sur les cultures des zones tropicales semi-arides, « Tendances de la mécanisation agricole et politique en Inde », ICAR.org.in Les moissonneuses-batteuses réduisent les besoins en main-d'œuvre jusqu'à 30 % et diminuent les pertes après récolte de 2 à 4 points de pourcentage, les rendant indispensables dans les rotations riz-blé. Le partage d'équipements via les centres de location de services permet en outre de tirer parti des machines rares pour maintenir les intensités de culture dans les districts à faible main-d'œuvre.

Agrégation des organisations de producteurs agricoles et de l'agriculture contractuelle

Plus de 26 000 organisations de producteurs agricoles (OPA) ont été enregistrées, avec des subventions gouvernementales allant jusqu'à 1,8 million INR (21 700 USD) par entité pour financer les infrastructures collectives. L'agrégation renforce le pouvoir de négociation, permettant l'achat en gros de tracteurs, de planteuses et de batteuses à des conditions avantageuses. L'agriculture contractuelle au sein des groupements d'organisations de producteurs agricoles (OPA) crée également des flux de trésorerie prévisibles, alignant le remboursement des prêts sur les cycles de récolte et incitant à l'acquisition de machines à plus haute capacité que les petits exploitants individuels ne pourraient pas gérer seuls.

Plateformes de crédit numérique facilitant le financement

Plus de 7,7 millions de cartes de crédit Kisan ont été numérisées, offrant des limites de fonds de roulement allant jusqu'à 500 000 INR (6 000 USD) et une intégration transparente avec les concessionnaires d'équipements. La notation avancée des risques utilisant l'imagerie satellitaire et l'analyse des rendements a réduit les délais d'approbation des prêts à moins de 72 heures et diminué les taux de défaut de 120 points de base, incitant les prêteurs à proposer des prêts de tracteurs à l'usage et des offres d'assurance intégrées. Le financement accessible accélère le marché des machines agricoles en Inde en libérant la demande latente parmi les agriculteurs à accès limité au crédit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et accès limité au crédit | -1.1% | Bihar, Odisha et États de l'Est | Moyen terme (2 à 4 ans) |

| Fragmentation des terres limitant l'efficacité d'échelle | -0.8% | Pendjab, Haryana et Uttar Pradesh | Long terme (≥ 4 ans) |

| Normes d'émissions variables selon les États | -0.4% | Régions industrialisées | Court terme (≤ 2 ans) |

| Manque de techniciens qualifiés en télématique | -0.3% | Districts ruraux à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et accès limité au crédit

Malgré des subventions généreuses, un tracteur de puissance intermédiaire nécessite encore un investissement supérieur à 600 000 INR (7 200 USD), une somme hors de portée de nombreux petits exploitants. Les prêteurs formels exigent souvent des garanties, et les marges d'intérêt restent 200 à 300 points de base au-dessus du taux de base, décourageant les investissements importants. Les centres de location de services atténuent l'obstacle du coût, mais leur distribution est inégale : l'Inde orientale compte moins de 12 centres par district contre 45 ou plus dans certaines parties du nord, perpétuant les disparités régionales.

Fragmentation des terres limitant l'efficacité d'échelle

La superficie opérationnelle moyenne a diminué à 0,2 hectare, rendant la possession de machines en propre économiquement non viable. La géométrie étroite des champs complique la maniabilité des moissonneuses-batteuses et des pulvérisateurs à rampe, augmentant les coûts d'exploitation à l'hectare. Bien que l'agrégation des organisations de producteurs agricoles et les réformes de location des terres évoluent, la contrainte structurelle de la fragmentation continue de freiner la pénétration des grands équipements sur le marché des machines agricoles en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tracteurs ancrent l'adoption tandis que l'irrigation s'accélère

Les tracteurs ont conservé une part de revenus de 40,12 % en 2025, soulignant leur rôle fondamental dans le labour et le transport dans divers systèmes de culture. Les machines d'irrigation constituent le segment à la croissance la plus rapide, avec les pompes de micro-irrigation et les systèmes de goutte-à-goutte progressant à un TCAC de 10,18 %, portés par les programmes d'atténuation de la sécheresse et la hausse des tarifs d'électricité qui favorisent l'arrosage de précision. Les segments d'équipements, notamment les charrues, les herses et les rotoculteurs, bénéficient de la poussée vers la mécanisation dans l'agriculture des petits exploitants, où ces équipements offrent des solutions de mécanisation d'entrée de gamme nécessitant un investissement en capital inférieur à celui des tracteurs. Les machines de récolte connaissent une croissance régulière à mesure que les pénuries de main-d'œuvre s'intensifient pendant les saisons de pointe, les moissonneuses-batteuses et les ensileuses devenant essentielles pour la collecte en temps opportun des cultures dans les exploitations agricoles commerciales.

Les adaptateurs qui fusionnent les systèmes mondiaux de navigation par satellite avec les équipements traditionnels transforment les tracteurs conventionnels en machines intelligentes capables d'effectuer un labour en ligne droite et un placement des semences avec une précision de ±2,5 cm, réduisant le gaspillage d'intrants de 6 % à 8 %. Les rotoculteurs à assistance électrique et les pulvérisateurs de vergers à batterie gagnent du terrain parmi les arboriculteurs, où le faible bruit et les zéro émissions sont appréciés. Le marché des machines agricoles en Inde continue de se diversifier à mesure que les presses à balles, les faucheuses et les broyeurs de résidus gagnent en pertinence dans les programmes de gestion des résidus visant à réduire le brûlage à ciel ouvert. Les leaders du marché répondent avec des écosystèmes d'accessoires modulaires, permettant à un seul châssis de tracteur de prendre en charge plus de 20 équipements orientés vers des tâches spécifiques, répartissant ainsi le coût de possession sur plusieurs sources de revenus.

Par taille d'exploitation des utilisateurs finaux : les petits exploitants dominent, mais les grandes exploitations progressent rapidement

Les petites exploitations de moins de 5 hectares ont capturé 51,42 % du marché des machines agricoles en Inde en 2025, reflétant la domination structurelle des exploitations marginales. Ces exploitants se tournent vers des tracteurs de faible puissance (20 à 35 CV) et des équipements d'entrée de gamme dont le prix est inférieur à 175 000 INR (2 100 USD). Les exploitations moyennes couvrant 5 à 20 hectares représentent 35,02 % des revenus et affichent un appétit croissant pour les semoirs de précision et les batteuses polycultures qui raccourcissent les délais de rotation entre les cultures successives.

Les grandes exploitations de plus de 20 hectares affichent la croissance la plus élevée à un TCAC de 11,31 % jusqu'en 2031, à mesure que la consolidation s'accélère dans les ceintures péri-urbaines et les zones de production de matières premières orientées vers l'exportation. Ce groupe investit dans des tracteurs de 45 à 70 CV, des moissonneuses-batteuses et des épandeurs d'engrais à débit variable qui améliorent les économies d'échelle. Les politiques gouvernementales ciblent spécifiquement les petits et marginaux agriculteurs par le biais de subventions renforcées et de centres de location de services, créant des voies d'accès à la mécanisation quelle que soit la taille de l'exploitation, tout en soutenant la transition vers des structures agricoles plus efficaces. Les tableaux de bord télématiques intégrés aident les gestionnaires de domaines à superviser l'utilisation de la flotte et la maintenance prédictive, permettant des améliorations du temps de disponibilité dépassant 5 points de pourcentage.

Analyse géographique

Le Pendjab et l'Haryana représentent conjointement une part significative des ventes totales de tracteurs malgré le fait qu'ils ne détiennent que 7 % de la superficie cultivable nationale, reflétant une disponibilité élevée de puissance agricole supérieure à 3 kW par hectare. Les kits de gestion des résidus subventionnés et les prix de soutien minimum favorables soutiennent la demande de presses à balles de paille et de charrues réversibles qui réduisent les épisodes de brûlage à ciel ouvert. Ces deux États illustrent un plateau de mécanisation mature où les cycles de remplacement et de mise à niveau technologique, plutôt que les premiers achats, stimulent désormais la croissance.

Le Maharashtra et le Gujarat présentent des modèles de culture diversifiés nécessitant des équipements allant des cueilleurs de coton aux engins d'installation de lignes de goutte-à-goutte. La spectaculaire multiplication par 850 de l'adoption des rotoculteurs dans le Vidarbha en une décennie souligne la demande latente une fois que les obstacles liés au prix et au crédit sont levés. Les clusters horticoles du Gujarat adoptent des pompes de fertirrigation et des pulvérisateurs de serres, aidant l'État à atteindre la couverture de micro-irrigation la plus élevée de l'Inde à 65 % de la superficie irriguée. Les politiques progressistes de l'État et les programmes d'éducation des agriculteurs créent un environnement propice à l'adoption des technologies, avec des initiatives d'agriculture numérique gagnant du terrain grâce à des partenariats public-privé et des projets de démonstration.

Les régions orientales et centrales représentent la prochaine frontière, l'Uttar Pradesh seul nécessitant que la puissance agricole double de 2,0 kW par hectare à 4,0 kW pour répondre à la demande alimentaire projetée. L'agrégation menée par les organisations de producteurs agricoles (OPA) et les centres de location de services soutenus par l'État sont essentiels pour accroître la densité des machines, en particulier dans les districts dominés par la riziculture où le puddlage et le repiquage sont à forte intensité de main-d'œuvre. Pendant ce temps, le Karnataka et le Tamil Nadu mènent l'Inde du Sud dans l'intégration des conseils numériques avec les services d'équipements, illustrée par des systèmes de réservation électronique de cultures qui synchronisent la disponibilité des machines avec les prévisions phénologiques. Ensemble, ces initiatives positionnent le marché des machines agricoles en Inde pour une croissance géographiquement équilibrée au cours de la prochaine décennie.

Paysage concurrentiel

Le marché des machines agricoles en Inde reste concentré, avec Mahindra & Mahindra Ltd, TAFE Motors and Tractors Limited, Deere & Company, CNH Industrial N.V. et International Tractors Limited (Sonalika) détenant collectivement une part de 81,5 % en 2024. Mahindra & Mahindra Ltd a étendu son avance à 43,3 % au cours de l'exercice 2025 en s'appuyant sur un réseau de 1 200 concessionnaires et en lançant la plateforme de tracteur intelligent OJA qui intègre l'automatisation et les diagnostics à distance. L'usine greenfield de Deere & Company d'une valeur de 100 millions USD au Maharashtra cible les exportations de tracteurs de puissance intermédiaire et positionne l'entreprise pour défier le leadership en place dans les segments utilitaires premium.

La différenciation technologique est primordiale. Le pack d'intelligence MYOJA de Mahindra & Mahindra Ltd offre des affichages en cabine et des alertes de géofencing, tandis qu'Escorts Kubota Limited intègre la technologie moteur de Kubota pour une meilleure efficacité énergétique. CNH Industrial N.V. pilote des moissonneuses-batteuses compatibles 4G qui transmettent des cartes de rendement en temps réel vers des tableaux de bord en nuage, facilitant l'optimisation des intrants. Les innovateurs nationaux tels que VST Tillers Tractors Ltd. passent progressivement des tracteurs à deux roues aux tracteurs compacts à quatre roues, ciblant les applications de niche en verger et en horticulture où la maniabilité est cruciale.

Les alliances stratégiques accélèrent la recherche et le développement et la pénétration du marché. Mahindra & Mahindra Ltd collabore avec Mitsubishi Mahindra Agricultural Machinery sur des moteurs diesel compacts, tandis que Deere & Company s'associe à des startups indiennes pour la détection des mauvaises herbes basée sur l'intelligence artificielle. L'électrification pilotée par les politiques ouvre un segment greenfield où de nouveaux entrants développent des systèmes d'échange de batteries adaptés aux villages reculés dépourvus d'alimentation électrique continue. À mesure que les réglementations sur les émissions se renforcent, les grandes entreprises exploitent les économies d'échelle dans l'ingénierie de conformité, élargissant potentiellement le fossé avec les petits assembleurs sur le marché des machines agricoles en Inde.

Leaders du secteur des machines agricoles en Inde

TAFE Motors and Tractors Limited

Deere & Company

CNH Industrial N.V.

International Tractors Limited (Sonalika)

Mahindra & Mahindra Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Deere & Company a introduit le tracteur 5130M en Inde, doté d'une capacité de 130 CV, ce qui en fait le tracteur le plus puissant du pays. Le tracteur intègre les technologies GearPro et PermaClutch, ainsi que des fonctionnalités de connectivité intelligente et des capacités d'agriculture de précision pour améliorer l'efficacité opérationnelle et réduire la consommation de carburant.

- Décembre 2024 : Mahindra Tractors a formé un partenariat avec Punjab National Bank (PNB) pour fournir des solutions de financement aux concessionnaires, visant à améliorer le financement des stocks et à accroître la disponibilité des tracteurs sur les marchés ruraux. Le partenariat soutient la mécanisation agricole en offrant aux concessionnaires un meilleur accès aux fonds et en améliorant la distribution des tracteurs.

- Juin 2024 : New Holland, une marque de CNH Industrial N.V., a lancé le tracteur WORKMASTER 105 en Inde. Ce modèle de plus de 100 chevaux (CV) est équipé d'un moteur conforme à la norme d'émissions TREM-IV, apportant une technologie avancée, une qualité et des performances aux clients indiens. Le tracteur est équipé d'un moteur FPT délivrant 106 CV et comprend des caractéristiques telles qu'une capacité de levage de 3 500 kg, un engagement électro-hydraulique de la transmission intégrale et un siège à suspension pneumatique avec dossier réglable.

- Février 2024 : International Tractors Limited (Sonalika) a introduit 10 nouveaux tracteurs Tiger dans la gamme 40 à 75 CV. Les tracteurs sont dotés de cinq nouveaux moteurs, de transmissions multi-vitesses et d'une hydraulique 5G pour améliorer la puissance, l'efficacité énergétique et la polyvalence. La gamme de conception européenne sert diverses applications agricoles et commerciales, soutenant la présence de Sonalika sur le marché à l'exportation.

Périmètre du rapport sur le marché des machines agricoles en Inde

Les machines agricoles désignent les structures mécaniques et les dispositifs utilisés dans l'agriculture ou à d'autres fins agricoles. Le marché des machines agricoles en Inde est segmenté par type (tracteurs (moins de 50 CV, 50 à 75 CV, 76 à 100 CV, 101 à 150 CV, plus de 150 CV), équipements (charrues, herses, rotoculteurs et cultivateurs, semoirs et distributeurs d'engrais, et autres équipements), machines d'irrigation (machines à aspersion, irrigation goutte-à-goutte, et autres machines d'irrigation), machines de récolte (moissonneuses-batteuses, ensileuses, et autres machines de récolte), et machines de fenaison et de fourrage (faucheuses et conditionneuses, presses à balles, et autres machines de fenaison et de fourrage). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Tracteurs | Moins de 50 CV |

| 50 à 75 CV | |

| 76 à 100 CV | |

| 101 à 150 CV | |

| Plus de 150 CV | |

| Équipements | Charrues |

| Herses | |

| Rotoculteurs et cultivateurs | |

| Semoirs et distributeurs d'engrais | |

| Autres équipements (tarières, sarcleuses motorisées, etc.) | |

| Machines d'irrigation | Irrigation par aspersion |

| Irrigation goutte-à-goutte | |

| Autres machines d'irrigation (systèmes à pivot central, micro-asperseurs, etc.) | |

| Machines de récolte | Moissonneuses-batteuses |

| Ensileuses | |

| Autres machines de récolte (récolteuses de canne à sucre, récolteuses de pommes de terre, etc.) | |

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses |

| Presses à balles | |

| Autres machines de fenaison et de fourrage (faneuses, râteaux, etc.) |

| Petites exploitations (moins de 5 ha) |

| Exploitations moyennes (5 à 20 ha) |

| Grandes exploitations (plus de 20 ha) |

| Par type | Tracteurs | Moins de 50 CV |

| 50 à 75 CV | ||

| 76 à 100 CV | ||

| 101 à 150 CV | ||

| Plus de 150 CV | ||

| Équipements | Charrues | |

| Herses | ||

| Rotoculteurs et cultivateurs | ||

| Semoirs et distributeurs d'engrais | ||

| Autres équipements (tarières, sarcleuses motorisées, etc.) | ||

| Machines d'irrigation | Irrigation par aspersion | |

| Irrigation goutte-à-goutte | ||

| Autres machines d'irrigation (systèmes à pivot central, micro-asperseurs, etc.) | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Autres machines de récolte (récolteuses de canne à sucre, récolteuses de pommes de terre, etc.) | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage (faneuses, râteaux, etc.) | ||

| Par taille d'exploitation des utilisateurs finaux | Petites exploitations (moins de 5 ha) | |

| Exploitations moyennes (5 à 20 ha) | ||

| Grandes exploitations (plus de 20 ha) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des machines agricoles en Inde en 2026 ?

Le marché s'établit à 19,65 milliards USD en 2026 et devrait atteindre 29,27 milliards USD d'ici 2031.

À quelle vitesse progresse l'électrification des tracteurs en Inde ?

Les programmes pilotes montrent que les tracteurs électriques peuvent réduire les coûts d'exploitation de 18 %, et les subventions dédiées dans le cadre du programme PM E-DRIVE accélèrent la commercialisation.

Quel segment se développe le plus rapidement ?

Les machines d'irrigation sont en tête avec un TCAC de 10,18 % jusqu'en 2031, à mesure que les technologies économes en eau gagnent du terrain.

Pourquoi les centres de location de services sont-ils importants ?

Ils mutualisent les machines à forte intensité de capital afin que les petits exploitants puissent louer des équipements pendant les périodes de pointe, améliorant la productivité sans investissement initial important.

Dernière mise à jour de la page le: