Taille et part du marché des logiciels d'IA dans l'industrie juridique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.53% CAGR |

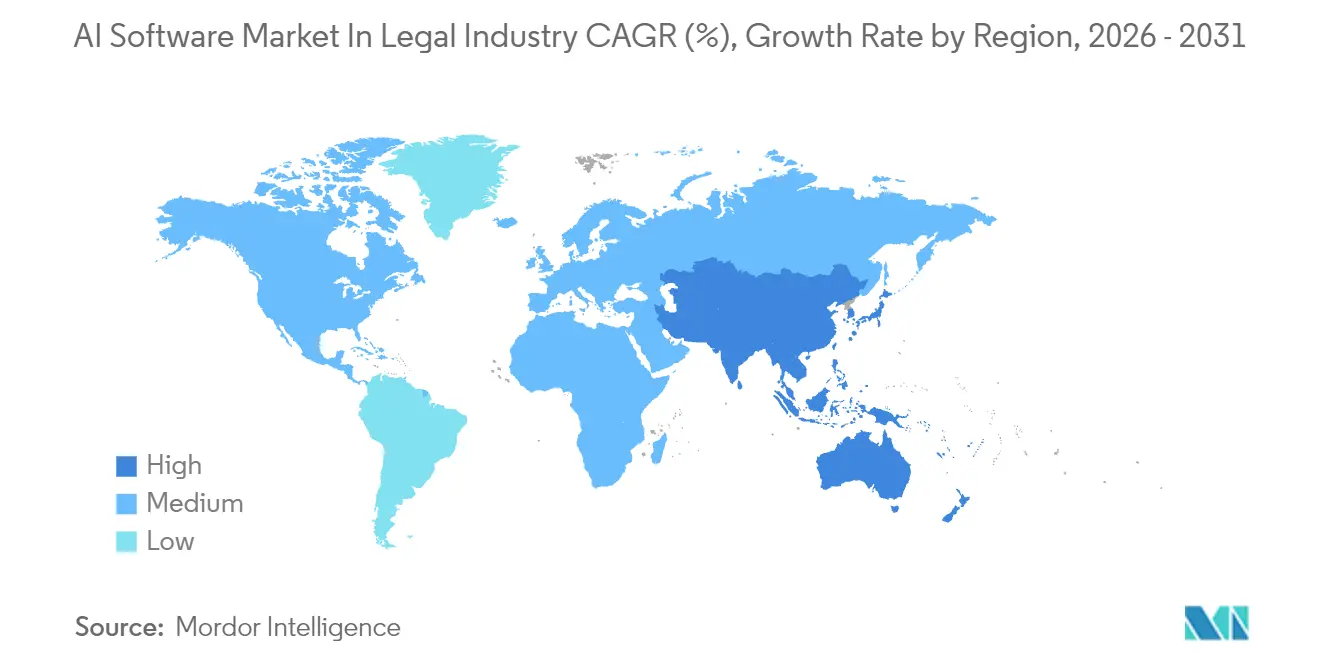

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'IA dans l'industrie juridique par Mordor Intelligence

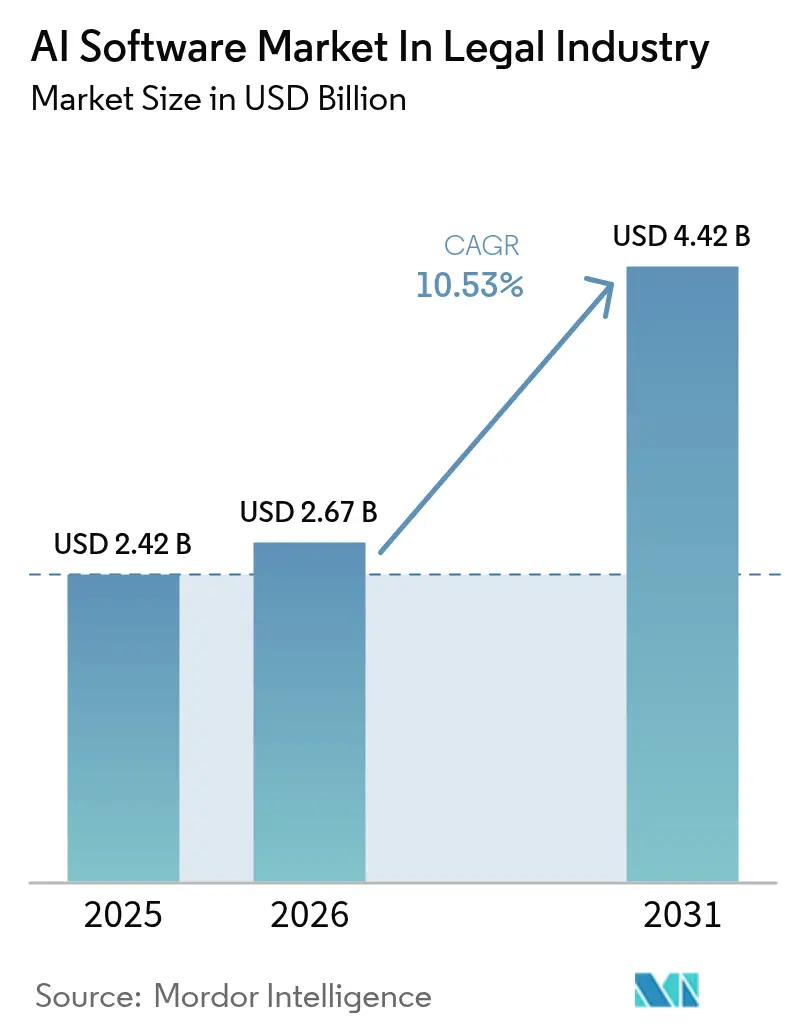

La taille du marché des logiciels d'IA dans l'industrie juridique est estimée à 2,67 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,42 milliards USD, avec des projections pour 2031 montrant 4,42 milliards USD, croissant à un TCAC de 10,53 % sur 2026-2031. Ce profil de croissance souligne comment l'automatisation, les avancées de l'IA générative et la pression croissante sur les honoraires redéfinissent les flux de travail juridiques. L'adoption rapide d'outils d'IA générative hébergés dans le cloud, la hausse des volumes de contentieux et la rareté des talents poussent les cabinets à intégrer des systèmes intelligents dans la recherche, la découverte électronique et les flux de travail contractuels. Parallèlement, le renforcement du contrôle réglementaire autour de la transparence des modèles et de la confidentialité des clients oriente les critères d'achat vers des plateformes explicables et conformes. Les investisseurs en capital-risque continuent de stimuler l'innovation, mais l'intensité concurrentielle augmente à mesure que les fournisseurs d'informations juridiques établis de longue date s'efforcent d'intégrer des grands modèles de langage et de défendre leurs parts contre les acteurs natifs de l'IA. Enfin, les dynamiques régionales indiquent les avantages d'échelle de l'Amérique du Nord et l'accélération soutenue par les politiques de l'Asie-Pacifique, définissant un agenda mondial qui favorise les fournisseurs capables d'équilibrer rapidité et gouvernance.

Principaux enseignements du rapport

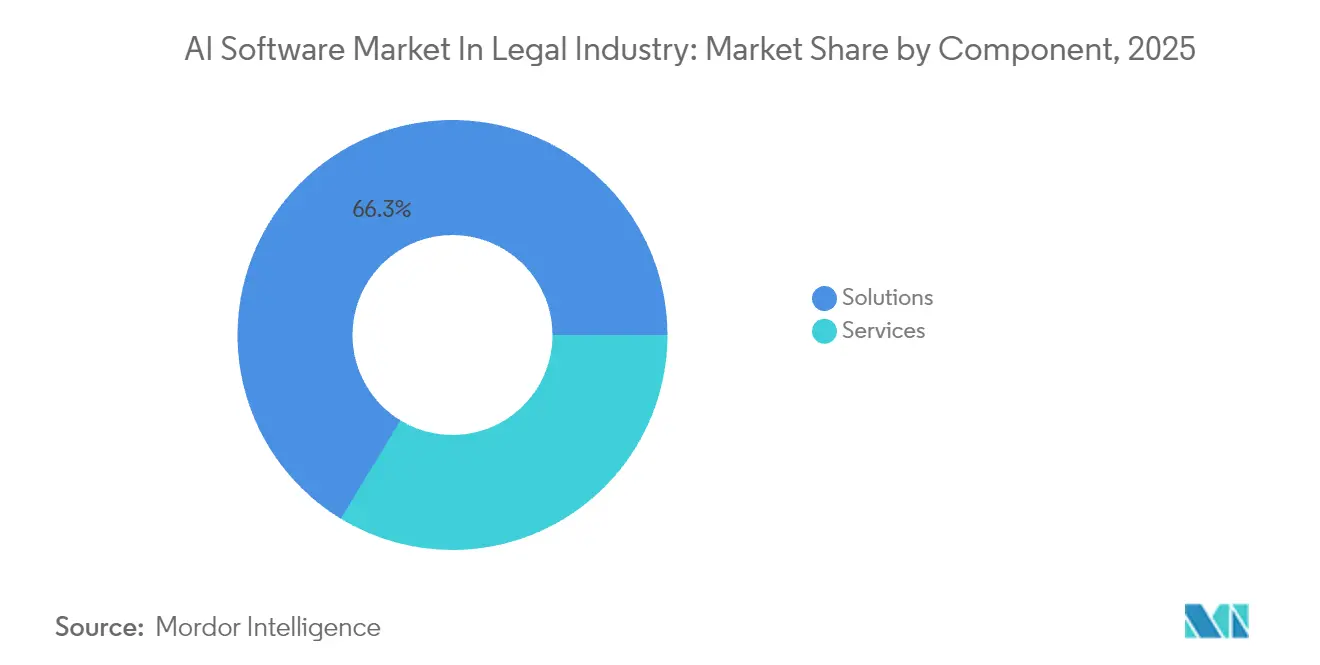

- Par composant, les solutions ont représenté 66,30 % de la part du marché des logiciels d'IA en 2025 ; les services progressent à un TCAC de 12,32 % jusqu'en 2031.

- Par déploiement, les plateformes cloud ont capturé 73,20 % de la taille du marché des logiciels d'IA en 2025 et croissent à un TCAC de 12,10 % jusqu'en 2031.

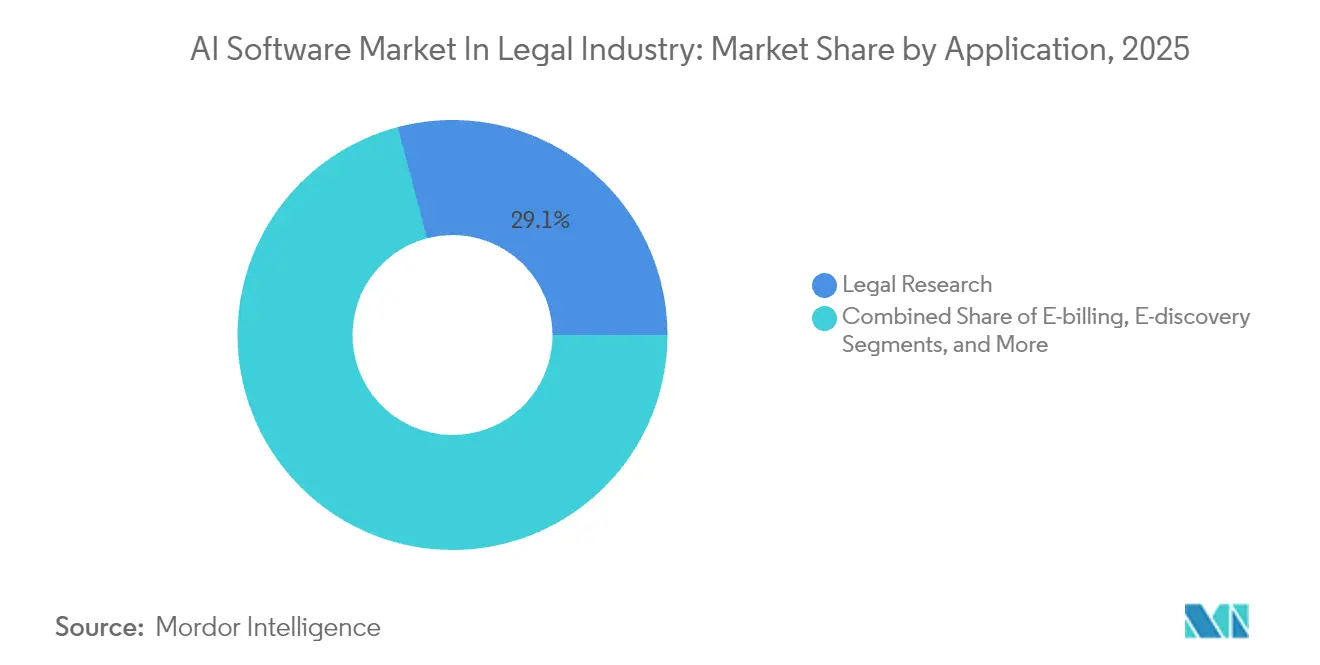

- Par application, la recherche juridique représentait 29,10 % de la taille du marché des logiciels d'IA en 2025 ; la prédiction de cas se développe à un TCAC de 11,07 % jusqu'en 2031.

- Par utilisateur final, les cabinets d'avocats détenaient 56,20 % de la part du marché des logiciels d'IA en 2025, tandis que les services juridiques d'entreprise affichaient le TCAC le plus élevé de 11,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 36,40 % du marché des logiciels d'IA dans l'industrie juridique en 2025 ; l'Asie-Pacifique devrait mener la croissance à un TCAC de 11,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des logiciels d'IA dans l'industrie juridique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'automatisation face à la hausse des volumes de contentieux | +2.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante des outils de recherche juridique assistée par l'IA | +1.8% | Mondial, porté par les marchés de croissance de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion rapide des plateformes de gestion du cycle de vie des contrats | +2.3% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur la réduction des coûts et rareté des talents juridiques | +1.9% | Mondial, aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Avancées de l'IA générative pour la rédaction et la synthèse | +1.5% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Politiques de données de justice ouverte permettant l'entraînement de l'IA | +0.8% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation face à la hausse des volumes de contentieux

Les équipes contentieux traitent désormais des volumes de données sans précédent, ce qui a conduit à des suites de découverte électronique qui éliminent jusqu'à 85 % des documents de la révision et réduisent les délais de traitement de moitié.[1]DISCO, "Améliorer la découverte électronique avec DISCO AI," CSDISCO.COML'automatisation raccourcit également la rédaction ; les systèmes condensent des heures de préparation de mémoires en quelques minutes, réduisant les coûts de 80 %.[2]IBM, "LegalMation," IBM.COM Les tribunaux adoptant des règles favorables à l'IA, comme la mise à jour procédurale de la Nouvelle-Galles du Sud, légitiment davantage ces outils, poussant les services juridiques mondiaux à développer l'automatisation sans augmentations proportionnelles des effectifs.

Adoption croissante des outils de recherche juridique assistée par l'IA

Les moteurs génératifs extraient la jurisprudence en temps réel entre les juridictions, restituant des précédents vérifiés en quelques minutes.[3]vLex, "Vincent | IA pour les avocats," VLEX.COM Les facultés de droit intègrent désormais des cours sur l'IA, illustrés par le programme mixte de la Singapore Management University, formant des diplômés maîtrisant la recherche assistée par l'IA. Ce changement générationnel accélère l'adoption à l'échelle des cabinets et intègre l'automatisation de la recherche dans la pratique quotidienne.

Expansion rapide des plateformes de gestion du cycle de vie des contrats

Les suites modernes de gestion du cycle de vie des contrats intègrent une IA agentique qui analyse les clauses, évalue les risques et propose des modifications tandis que les interfaces vocales éliminent la navigation par menus.[4]Malbek, "Les 10 principales tendances de la gestion du cycle de vie des contrats en 2025," MALBEK.IO Des analyses intégrées signalent les écarts lors de la révision, grâce à des moteurs intégrés de comparaison de clauses et d'évaluation des risques. Ces capacités s'avèrent stratégiques lorsque les équipes juridiques doivent démontrer une valeur commerciale mesurable tout en comprimant les délais de traitement.

Pression sur la réduction des coûts et rareté des talents juridiques

Les cabinets font face à des plafonds d'honoraires et à un épuisement professionnel parmi les collaborateurs juniors, ce qui stimule l'adoption de l'IA pour réaffecter les tâches répétitives et limiter l'attrition. Les fournisseurs alternatifs de services juridiques, déjà un segment de 20,6 milliards USD, pratiquent des tarifs inférieurs de 30 à 40 % aux taux traditionnels grâce à des modèles de dotation augmentés par l'IA, obligeant les cabinets en place à adopter des efficiences similaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la protection des informations | -1.4% | Mondial, particulièrement dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Explicabilité limitée de l'IA réduisant la confiance des avocats | -0.9% | Mondial, aigu dans les juridictions réglementées | Moyen terme (2-4 ans) |

| Risque de dépendance vis-à-vis des fournisseurs de modèles propriétaires | -0.7% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Contentieux liés aux biais de l'IA et charge de conformité éthique | -0.6% | Mondial, porté par les cadres réglementaires américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la protection des informations

L'avis formel 512 oblige les avocats américains à vérifier les garanties des fournisseurs avant d'exposer des données privilégiées. Des mandats parallèles de l'UE restreignent les flux de données transfrontaliers, et des contentieux récents contraignent les fournisseurs d'IA à conserver les journaux d'utilisation, créant des conflits avec les règles de confidentialité. Les cabinets répondent par des politiques sur mesure et des déploiements localisés pour équilibrer les avantages de l'IA avec les obligations de confidentialité.

Explicabilité limitée de l'IA réduisant la confiance des avocats

Le raisonnement opaque entre en conflit avec le devoir des avocats de justifier leurs conseils, alimentant les appels à des modèles juridiques open-source et une supervision humaine rigoureuse. De nombreux cabinets traitent désormais les sorties de l'IA comme des projets de collaborateurs juniors, imposant une révision par un associé avant la remise au client pour préserver la fiabilité et atténuer les risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions mènent le marché

Les solutions représentaient 66,30 % de la part du marché des logiciels d'IA en 2025, les organisations privilégiant des suites unifiées regroupant recherche, rédaction et analyses. Le marché des logiciels d'IA dans l'industrie juridique s'appuie sur ces plateformes larges pour satisfaire les exigences de confidentialité tout en simplifiant la gestion des fournisseurs. La forte traction des fournisseurs tels que Harvey, qui a atteint 100 millions USD de revenus récurrents en trois ans, valide cette préférence. Les services, cependant, affichent le TCAC du segment de 12,32 % car les déploiements réussis nécessitent formation, gestion du changement et conseil en gouvernance. L'ajustement constant des modèles et les audits éthiques renforcent l'idée que l'adoption technologique est une transformation à long terme plutôt qu'une dépense de licence ponctuelle.

Une part croissante des budgets finance désormais des spécialistes en intégration qui incorporent les sorties de l'IA dans les systèmes de gestion des dossiers, de facturation et de gestion des connaissances. Le marché des logiciels d'IA dans l'industrie juridique équilibre donc l'ambition plug-and-play avec la réalité des flux de travail sur mesure et des contraintes juridictionnelles. Sur la période de prévision, les fournisseurs proposant des services basés sur les résultats — tels que des garanties de performance liées à la vitesse de révision des documents — devraient dépasser les vendeurs de licences pures, prolongeant la trajectoire de croissance des services.

Par déploiement : les plateformes cloud accélèrent l'adoption

Les configurations cloud ont capturé 73,20 % de la taille du marché des logiciels d'IA en 2025, s'étendant à un TCAC de 12,10 % alors que les cabinets privilégient la collaboration et la mobilité. Les partenariats fondamentaux entre les fournisseurs et les fournisseurs cloud hyperscale fournissent le chiffrement, la résidence régionale des données et des GPU évolutifs, atténuant les appréhensions de sécurité antérieures. Les déploiements sur site persistent là où les statuts ou les contrats clients imposent un hébergement local, mais les exigences d'intégration les rendent souvent plus coûteux. Par conséquent, même les pratiques très réglementées pilotent désormais des variantes de cloud privé qui reproduisent les contrôles sur site tout en permettant un accès distribué.

Le marché des logiciels d'IA dans l'industrie juridique bénéficie de l'économie d'abonnement du cloud, abaissant les barrières à l'entrée pour les cabinets de taille moyenne et accélérant le délai de valorisation. En parallèle, les stratégies multi-cloud gagnent en faveur pour éviter la dépendance aux modèles propriétaires et pour équilibrer les exigences de souveraineté des données avec des fonctionnalités de premier ordre. Les fournisseurs proposant des architectures conteneurisées capables de fonctionner derrière les pare-feux des cabinets sont bien positionnés pour capter les adoptants prudents face aux risques cherchant des voies de transition progressive.

Par application : la recherche juridique en tête tandis que la prédiction de cas émerge

La recherche juridique détenait 29,10 % de la taille du marché des logiciels d'IA en 2025, confirmant que les praticiens considèrent l'IA comme un outil d'amélioration de la recherche plutôt qu'un substitut. Les grands modèles de langage font ressortir des liens jurisprudentiels nuancés, libérant les avocats pour se concentrer sur l'analyse. Le marché des logiciels d'IA dans l'industrie juridique assiste à l'essor de la prédiction de cas, projetée à un TCAC de 11,07 %, où la prévision des résultats oriente les positions de règlement et l'allocation des ressources. Des produits tels que Theo AI fournissent des plages de probabilité et des estimations de dommages, remodelant la stratégie contentieuse.

La révision des contrats reste robuste à mesure que les entreprises rationalisent leurs accords avec les fournisseurs et les ventes, exploitant l'extraction de clauses pour signaler instantanément les termes non standards. La découverte électronique, propulsée par la croissance des données, reste indispensable, notamment pour les affaires transfrontalières nécessitant une révision multilingue. Les outils de surveillance de la conformité analysent de plus en plus les mises à jour réglementaires, alertant les conseillers juridiques sur les nouvelles obligations — un domaine qui devrait converger avec l'analyse des risques, créant des tableaux de bord de gouvernance intégrés.

Par utilisateur final : les cabinets d'avocats maintiennent leur domination tandis que les services d'entreprise accélèrent

Les cabinets d'avocats ont conservé 56,20 % de la part du marché des logiciels d'IA en 2025, agissant comme des laboratoires d'innovation où l'effet de levier de la facturation et les attentes des clients s'alignent sur les gains d'efficacité. Le marché des logiciels d'IA dans l'industrie juridique voit désormais les services juridiques d'entreprise progresser plus rapidement, avec un TCAC de 11,21 %, les directeurs juridiques cherchant à fournir des analyses axées sur les données et des économies opérationnelles. Les équipes internes exploitent l'IA pour trier les demandes de service, automatiser les accords de confidentialité de routine et quantifier les dépenses juridiques, se positionnant comme des partenaires commerciaux stratégiques.

Les fournisseurs alternatifs de services juridiques amplifient la pression concurrentielle en déployant l'IA pour fournir des tâches banalisées à grande échelle, capturant des travaux traditionnellement gérés par les cabinets d'avocats. Les entités gouvernementales et les groupes d'aide juridique expérimentent des chatbots IA pour améliorer l'accès à la justice, soutenus par des programmes de financement tels que le programme Tech-celerate for Law de Singapour, indiquant une adoption sociétale plus large.

Analyse géographique

L'opportunité libellée en USD de l'Amérique du Nord reste la plus importante, propulsée par les apports en capital et un cadre professionnel favorable. Les cabinets de la région ont été les premiers à intégrer des grands modèles de langage dans les plateformes de recherche héritées, et les orientations continues de l'Association du barreau américain facilitent l'expérimentation tout en préservant le secret professionnel. Le financement par capital-risque et les acquisitions spectaculaires confirment un écosystème mature mais toujours orienté vers la croissance. En conséquence, le marché des logiciels d'IA dans l'industrie juridique verra de nouveaux niveaux de service, notamment des modèles contextuels premium ciblant des domaines de pratique de niche.

La dynamique de croissance de l'Asie-Pacifique est centrée sur des incitations politiques qui abaissent les barrières technologiques. Le bac à sable réglementaire de Singapour encourage les pilotes sans exposition complète aux licences à long terme, tandis que les entreprises japonaises utilisent l'IA pour gérer des contrats multilingues complexes, stimulant la demande de conformité transfrontalière. La numérisation économique rapide en Asie du Sud-Est stimule davantage l'adoption de logiciels à mesure que les cabinets régionaux sautent par-dessus les systèmes hérités.

L'approche méthodique de l'Europe mêle opportunités et surveillance. La loi sur l'IA de l'UE impose une catégorisation des risques et une documentation, incitant les acheteurs vers des fournisseurs avec des pistes d'audit intégrées. La collaboration académique-industrie, telle que le programme d'Oxford sur l'IA pour le droit anglais accédant à 400 000 affaires, alimente la sophistication algorithmique. Les cabinets d'Europe de l'Est sont des adoptants émergents, attirés par le financement de contentieux pan-européen qui privilégie l'évaluation des affaires appuyée sur l'analyse.

Paysage concurrentiel

Le marché reste fragmenté mais dynamique. Les fournisseurs d'informations historiques s'associent à des spécialistes de l'IA pour rester pertinents ; LexisNexis a approfondi sa collaboration avec OpenAI, intégrant des grands modèles de langage dans son assistant Protégé. Les perturbateurs natifs de l'IA comme Spellbook lancent des agents autonomes capables d'exécuter des tâches transactionnelles en plusieurs étapes, dépassant les mises à jour de fonctionnalités incrémentales. La consolidation s'accélère à mesure que les acteurs établis acquièrent des capacités de niche, illustrée par Aderant achetant les actifs de HerculesAI pour renforcer les flux de travail de conformité de facturation.

Les stratégies des fournisseurs se bifurquent : les acteurs de plateforme visent l'étendue, intégrant rédaction, recherche et flux de travail ; les spécialistes se concentrent sur la profondeur, dominant une seule fonction puis s'étendant horizontalement via des écosystèmes d'API. Les acheteurs exigent de plus en plus des métriques de résultats, tels que les économies de révision de documents ou les scores de précision prédictive, pressant les fournisseurs de valider leurs affirmations avec des études empiriques. La différenciation durable repose désormais sur les fonctionnalités d'explicabilité, les données d'entraînement multilingues et les couches de conformité configurables qui satisfont les juridictions divergentes.

Leaders du marché des logiciels d'IA dans l'industrie juridique

ROSS Intelligence Inc.

Luminance Technologies Ltd.

IBM Corporation

KIRA Inc.

RELX PLC (LexisNexis Legal and Professional)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Aderant a accepté d'acquérir la plateforme de conformité de facturation de HerculesAI, améliorant les solutions de travail à encaissement pilotées par l'apprentissage automatique.

- Août 2025 : AffiniPay s'est associé à Caseway pour ajouter l'automatisation des formulaires judiciaires assistée par l'IA à MyCase, avec un lancement couvrant la Californie.

- Juin 2025 : Harvey a lancé la recherche approfondie pour le juridique, élargissant sa plateforme d'IA au-delà de la rédaction vers une recherche complète.

- Juin 2025 : Clio a finalisé le rachat de vLex pour 1 milliard USD, créant un environnement unifié de gestion des pratiques et de recherche assistée par l'IA.

Périmètre du rapport sur le marché des logiciels d'IA dans l'industrie juridique

L'intelligence artificielle (IA) est le résultat incorporé de l'apprentissage automatique, des sciences de l'information, de la vision par ordinateur, du calcul évolutionnaire, de l'exploration de données et des systèmes multi-agents. L'IA transforme la pratique quotidienne du droit, modifiant les compétences et le professionnalisme requis des avocats. Parmi les applications de l'IA dans l'industrie juridique figurent notamment la révision et la gestion des contrats, la recherche juridique, la facturation électronique et la découverte électronique.

Le marché des logiciels d'IA dans l'industrie juridique est segmenté par composant (solutions, services), déploiement (sur site, cloud), application (recherche juridique, révision et gestion des contrats, facturation électronique, découverte électronique, conformité, prédiction de cas), secteur d'utilisateur final (cabinets d'avocats, services juridiques d'entreprise) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Recherche juridique |

| Révision et gestion des contrats |

| Facturation électronique |

| Découverte électronique |

| Conformité |

| Prédiction de cas |

| Autres applications |

| Cabinets d'avocats |

| Services juridiques d'entreprise |

| Fournisseurs alternatifs de services juridiques |

| Autres utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par composant | Solutions |

| Services | |

| Par déploiement | Sur site |

| Cloud | |

| Par application | Recherche juridique |

| Révision et gestion des contrats | |

| Facturation électronique | |

| Découverte électronique | |

| Conformité | |

| Prédiction de cas | |

| Autres applications | |

| Par utilisateur final | Cabinets d'avocats |

| Services juridiques d'entreprise | |

| Fournisseurs alternatifs de services juridiques | |

| Autres utilisateurs finaux | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels d'IA dans l'industrie juridique ?

Le marché des logiciels d'IA dans l'industrie juridique s'établit à 2,67 milliards USD en 2026 et devrait atteindre 4,42 milliards USD d'ici 2031.

Quelle application génère actuellement le chiffre d'affaires le plus élevé ?

La recherche juridique contribue à hauteur de 29,10 % de la taille du marché des logiciels d'IA, en faisant le segment d'application générant le chiffre d'affaires le plus élevé.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud mènent l'adoption et s'étendent à un TCAC de 12,10 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 11,54 % grâce au soutien du financement gouvernemental et aux initiatives de transformation numérique des entreprises.

Quel est le principal frein à l'adoption ?

Les préoccupations relatives à la confidentialité des données et à la protection des informations imposent le plus grand impact négatif, réduisant le TCAC prévu de 1,4 %.

Dernière mise à jour de la page le: