Taille et Part du Marché des Applications d'IA Agentique dans les Bases de Données Vectorielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Applications d'IA Agentique dans les Bases de Données Vectorielles par Mordor Intelligence

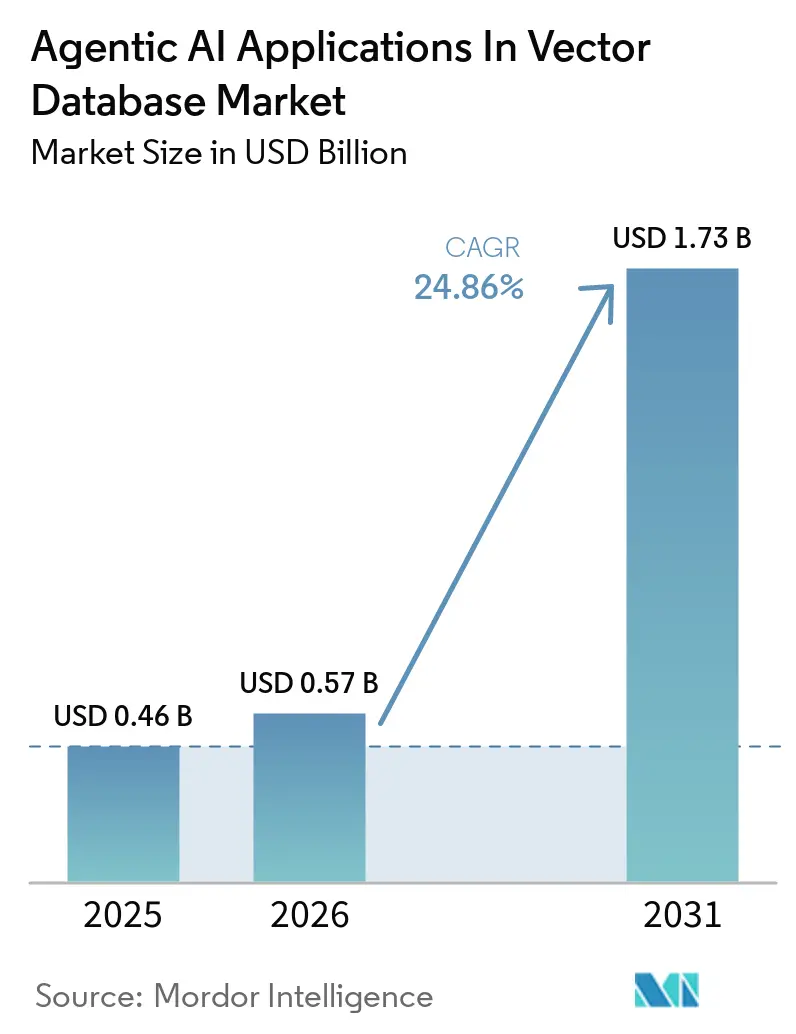

La taille du marché des applications d'IA agentique dans le marché des bases de données vectorielles devrait croître de 0,46 milliard USD en 2025 à 0,57 milliard USD en 2026, et est prévue pour atteindre 1,73 milliard USD d'ici 2031 à un TCAC de 24,86 % sur la période 2026-2031. Le marché évolue au-delà des pilotes isolés de génération augmentée par récupération vers des couches de mémoire persistante qui prennent en charge les flux de travail des agents en production sur plusieurs sessions. La demande augmente parce que les systèmes multi-agents émettent beaucoup plus de requêtes vectorielles par flux de travail que les systèmes de génération augmentée par récupération conventionnels et accordent donc une plus grande valeur à la récupération à faible latence, à la mémoire durable et à l'indexation stable à grande échelle. Les capacités vectorielles natives dans les plateformes cloud et les bases de données d'entreprise modifient également le comportement des acheteurs, car elles réduisent le travail d'intégration et font de la recherche vectorielle une partie d'une pile d'infrastructure d'IA plus large. Dans le même temps, le marché se divise entre des environnements de récupération sémantique à lecture intensive et des environnements de mémoire d'agent à écriture intensive, et cette division crée des exigences distinctes en matière de performance, de gouvernance et de déploiement. Les délais de conformité, les règles de résidence des données et les mandats de cloud souverain ouvrent également la voie à des modèles hybrides et de cloud géré par le client, même si les offres des hyperscalers se développent.

Points Clés du Rapport

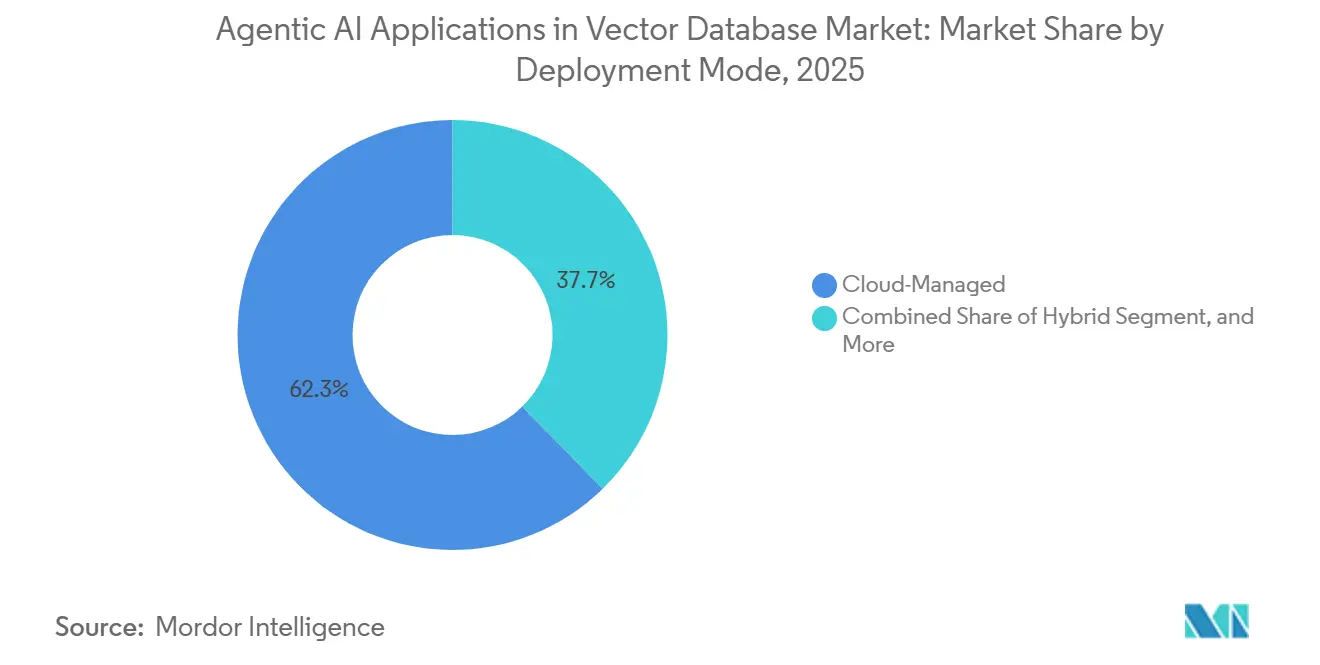

- Par mode de déploiement, les déploiements gérés dans le cloud ont dominé avec une part de 62,31 % du marché des applications d'IA agentique dans les bases de données vectorielles en 2025, tandis que les déploiements hybrides devraient se développer à un CAGR de 24,81 % jusqu'en 2031.

- Par type de base de données vectorielle, les bases de données vectorielles dédiées détenaient une part de 55,73 % en 2025, tandis que les magasins de vecteurs embarqués et en périphérie ont enregistré le CAGR projeté le plus élevé à 28,33 % jusqu'en 2031.

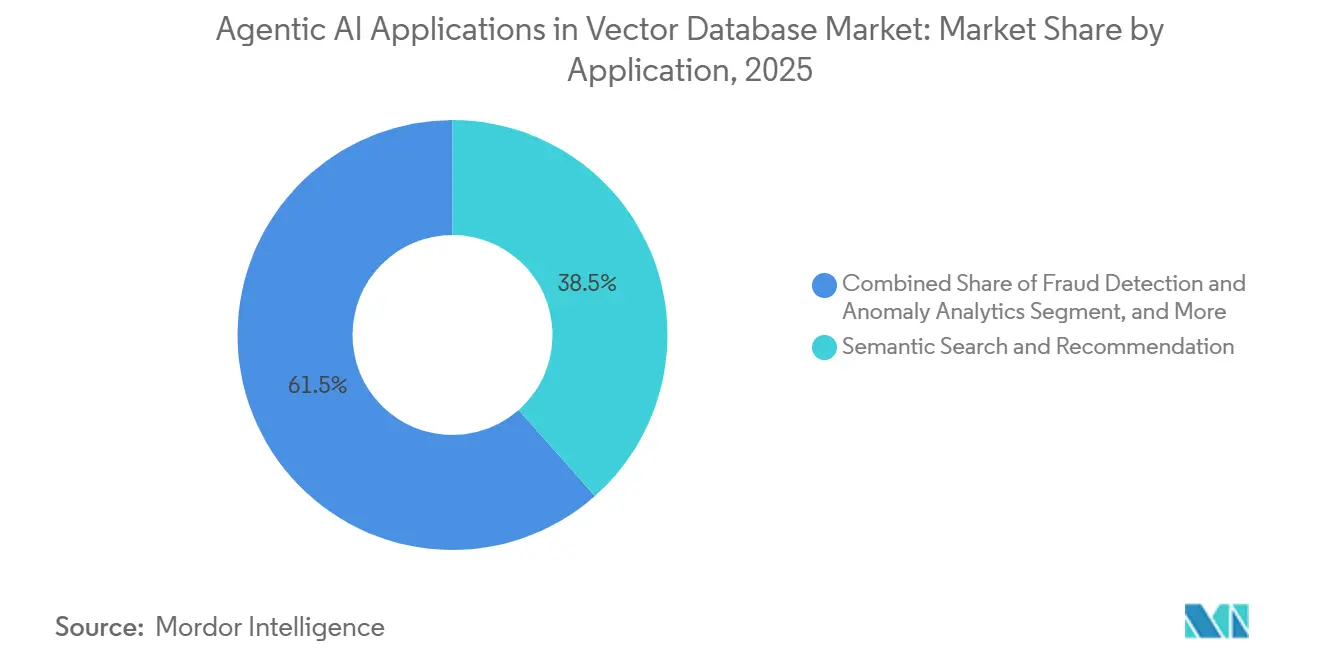

- Par application, la recherche sémantique et la recommandation représentaient 38,47 % du marché en 2025, tandis que les agents autonomes et l'orchestration des flux de travail devraient croître à un CAGR de 29,54 % jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont capturé 29,78 % du marché en 2025, tandis que la santé et les sciences de la vie progressent à un CAGR de 26,71 % jusqu'en 2031.

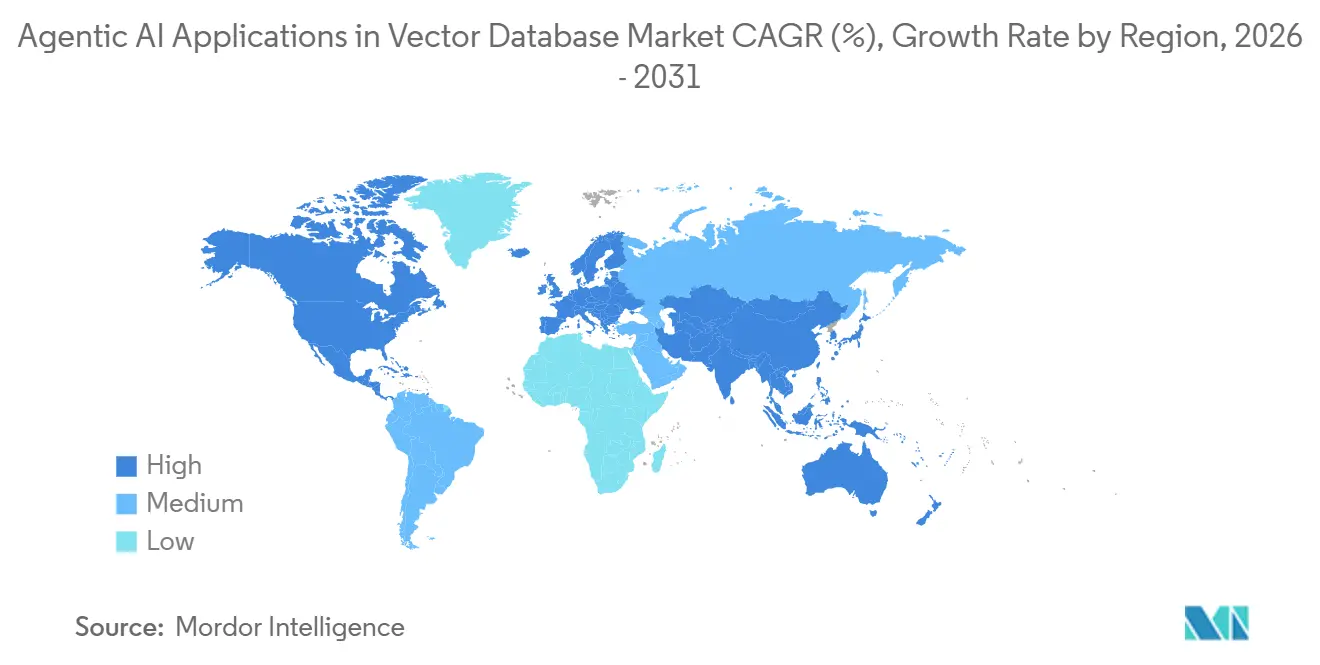

- Par géographie, l'Amérique du Nord détenait une part de 41,11 % en 2025, tandis que la région Asie-Pacifique devrait se développer à un CAGR de 25,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Applications d'IA Agentique dans les Bases de Données Vectorielles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des Grands Modèles de Langage Stimulant la Récupération à Haute Dimension | +6.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des Architectures d'IA Agentique Nécessitant des Magasins de Mémoire Persistante | +5.8% | Mondial, avec des gains de production précoces en Amérique du Nord, à un stade précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Fournisseurs Cloud Intégrant des Capacités Vectorielles Natives dans les Piles d'IA | +4.3% | Mondial, dominant en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Moteurs Vectoriels Open Source Réduisant le Coût Total de Possession | +3.1% | Mondial, avec un impact disproportionné en Europe et en Asie-Pacifique en raison des priorités de souveraineté des données | Moyen terme (2-4 ans) |

| Adoption de l'IA en Périphérie Stimulant la Demande de Magasins Vectoriels Embarqués | +2.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Europe | Long terme (≥ 4 ans) |

| Afflux de Capital-Risque Accélérant l'Innovation Produit | +1.9% | Amérique du Nord en premier, Europe en second | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Grands Modèles de Langage Stimulant la Récupération à Haute Dimension

Les applications d'IA agentique dans le marché des bases de données vectorielles bénéficient du passage des grands modèles de langage de l'expérimentation à l'infrastructure de production. Chaque pipeline d'entreprise qui combine l'inférence de grands modèles de langage avec des données internes en direct nécessite un index vectoriel capable de gérer de grands volumes d'embeddings avec une latence de récupération faible et stable. La pression augmente parce que de nombreuses organisations ne se standardisent plus sur un seul modèle et prennent en charge plusieurs modèles qui opèrent dans différents espaces d'embedding. Cela les oblige à maintenir plusieurs index et augmente la demande de stockage, d'orchestration et de calcul dans le même environnement. MongoDB a introduit 5 modèles d'embedding Voyage 4 en janvier 2026, dont une option multimodale avec capacité vidéo, et les a intégrés dans Atlas Vector Search pour réduire la dépendance aux appels d'embedding externes. Ce type d'intégration montre comment les applications d'IA agentique dans le marché des bases de données vectorielles se développent parallèlement à la diversité des modèles plutôt qu'autour d'un seul modèle de récupération.

Essor des Architectures d'IA Agentique Nécessitant des Magasins de Mémoire Persistante

Les applications d'IA agentique dans le marché des bases de données vectorielles sont également poussées en avant par des systèmes agentiques qui planifient, récupèrent, raisonnent et agissent sur plusieurs sessions. Ces charges de travail diffèrent de la génération augmentée par récupération statique car elles peuvent exécuter des milliers de recherches vectorielles pour une seule tâche et écrire également de nouvelles mémoires dans le système pendant que la tâche est encore active. Qdrant a déclaré en avril 2026 que les boucles d'agents en production génèrent plusieurs milliers de requêtes par flux de travail, tandis que les charges de travail de génération augmentée par récupération traditionnelles restent beaucoup plus légères. Les entreprises attendent également une observabilité complète, des pistes d'audit et des contrôles d'accès car chaque action d'agent doit être explicable aux équipes de gouvernance internes. Amazon Bedrock AgentCore a atteint la disponibilité générale en octobre 2025, introduisant la mémoire persistante, la récupération sémantique et l'observabilité native OpenTelemetry, élevant le niveau de référence pour les déploiements en entreprise. En conséquence, les applications d'IA agentique dans le marché des bases de données vectorielles favorisent les fournisseurs qui combinent performance et gouvernance plutôt que de se concentrer uniquement sur la vitesse de récupération.

Fournisseurs Cloud Intégrant des Capacités Vectorielles Natives dans les Piles d'IA

Les applications d'IA agentique dans le marché des bases de données vectorielles sont remodelées par les hyperscalers qui intègrent la recherche vectorielle dans les produits de stockage et de base de données existants. Cela réduit la prolifération des services et permet aux entreprises de conserver la récupération sémantique dans la même pile cloud que le stockage des données, l'orchestration et la mise à disposition des modèles. Amazon S3 Vectors s'est étendu à 31 régions AWS d'ici mars 2026 et prenait en charge jusqu'à 2 milliards de vecteurs par index avec un objectif de latence de requête de 100 millisecondes pour les charges de travail fréquemment consultées. Snowflake Cortex Search a atteint la disponibilité générale en mars 2026 avec la requête multi-index et la prise en charge des embeddings vectoriels personnalisés dans la plateforme Snowflake.[1]Snowflake, "Cortex Search - Disponibilité Générale Multi-Index et Embedding Personnalisé," Documentation Snowflake, docs.snowflake.com Les services natifs réduisent les coûts de changement car les dépenses vectorielles restent dans la même enveloppe de facturation cloud, évitant les mouvements de données supplémentaires entre les systèmes. Zilliz a répondu à ce changement avec des options de cloud géré par le client et de clé gérée par le client qui permettent aux acheteurs de conserver le contrôle tout en bénéficiant d'opérations gérées.

Moteurs Vectoriels Open Source Réduisant le Coût Total de Possession

Les applications d'IA agentique dans le marché des bases de données vectorielles s'ouvrent également grâce à des moteurs open source qui réduisent les frictions liées aux licences et prennent en charge le déploiement sur du matériel existant ou des environnements cloud contrôlés par le client. Les options open source sont particulièrement pertinentes pour les entreprises qui souhaitent limiter les frais de requête continus et éviter un verrouillage précoce pendant qu'elles affinent les charges de travail en production. Zilliz a annoncé la disponibilité générale de Milvus 2.6.x en janvier 2026 avec un stockage hiérarchisé et une indexation de chemin JSON, ce qui, selon l'entreprise, a amélioré l'efficacité du stockage et les performances de filtrage des métadonnées. L'adoption de l'open source s'aligne également sur les priorités de souveraineté car les acheteurs peuvent conserver les données vectorielles dans des juridictions contrôlées et y ajouter des couches de gouvernance. Qdrant a signalé plus de 250 millions de téléchargements cumulés et 29 000 étoiles GitHub en avril 2026, indiquant une forte portée auprès des développeurs avant que la conversion en entreprise ne commence. Cela maintient les applications d'IA agentique dans le marché des bases de données vectorielles ouvertes aux nouveaux entrants même si les services cloud natifs se développent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Calcul et de Stockage pour les Index à l'Échelle du Milliard | -3.2% | Mondial, avec une pression aiguë dans les marchés émergents et en Asie-Pacifique sensibles aux coûts | Moyen terme (2-4 ans) |

| Manque de Benchmarks Standardisés et d'Interopérabilité | -2.4% | Mondial, particulièrement en Amérique du Nord et en Europe où les achats multi-fournisseurs sont courants | Moyen terme (2-4 ans) |

| Réglementations sur la Souveraineté des Données Restreignant le Partage Vectoriel Transfrontalier | -1.8% | Europe, Moyen-Orient et marchés à forte réglementation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie d'Ingénieurs Qualifiés en Similarité Vectorielle | -1.5% | Mondial, avec la plus grande pénurie en Amérique du Sud, au Moyen-Orient et en Afrique, et en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Calcul et de Stockage pour les Index à l'Échelle du Milliard

Les applications d'IA agentique dans le marché des bases de données vectorielles font face à un véritable plafond de coûts à mesure que les déploiements passent de millions à milliards de vecteurs. Les index HNSW restent gourmands en mémoire, et un ensemble de données de 1 milliard de vecteurs avec 1 536 dimensions nécessite une RAM substantielle avant même que la quantification ne soit appliquée. Cela pousse les dépenses cloud gérées à des niveaux qui peuvent affaiblir le modèle économique pour les utilisateurs du marché intermédiaire et pour les entreprises testant simultanément plusieurs flux de travail d'agents. Qdrant met en avant la quantification binaire qui réduit l'utilisation de la mémoire de 32 fois tout en préservant plus de 95 % du rappel, mais le compromis dépend toujours de la conception de la charge de travail et de la tolérance à la dérive de récupération. La pression est plus forte pour les systèmes de mémoire d'agent car les écritures fréquentes augmentent la fréquence de reconstruction et la charge d'infrastructure par rapport aux systèmes de récupération statiques. Tencent Cloud a déclaré que sa base de données vectorielle d'entreprise a traité plus de 850 milliards de requêtes de récupération quotidiennes dans les activités internes de Tencent en 2025, ce qui montre comment l'efficacité à grande échelle reste concentrée parmi les plus grands opérateurs.

Manque de Benchmarks Standardisés et d'Interopérabilité

Les applications d'IA agentique dans le marché des bases de données vectorielles sont également ralenties par l'absence de normes de benchmark reflétant les conditions réelles de production. Les tests courants se concentrent encore sur le rappel des voisins les plus proches statiques et ne capturent pas les écritures simultanées, les mises à jour de mémoire ou la stabilité de la latence sous des charges mixtes de lecture et d'écriture. Cela donne aux fournisseurs la possibilité de mettre en avant des paramètres de benchmark favorables, rendant les comparaisons des acheteurs plus difficiles lors des achats. L'interopérabilité est un autre problème car les embeddings générés par une famille de modèles ne se transfèrent pas proprement dans un autre espace sémantique sans ré-embedding. Un problème GitHub de Milvus de février 2026 a explicitement demandé des fonctionnalités de traçabilité des données, d'étiquettes d'accès et de journalisation d'audit pour prendre en charge les obligations liées à la Loi sur l'IA de l'UE et au RGPD.[2]GitHub Milvus-Io, "Problème 47812, Exigences de Conformité à la Loi sur l'IA de l'UE pour la Traçabilité des Données et la Journalisation d'Audit," GitHub, github.com Les entreprises réglementées finissent donc par construire des couches de gouvernance supplémentaires autour de la pile, ce qui ralentit la vitesse de déploiement dans les applications d'IA agentique dans le marché des bases de données vectorielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Modèles Hybrides Font le Pont entre Souveraineté et Échelle

Au sein du marché des applications d'IA agentique pour les bases de données vectorielles, les déploiements gérés dans le cloud ont détenu une part de 62,31 % en 2025, les acheteurs ayant favorisé l'élasticité, la disponibilité gérée et la faible charge d'infrastructure. Les services gérés dans le cloud raccourcissent le temps de déploiement pour les équipes d'IA en gérant l'indexation, la mise à l'échelle, le basculement et la maintenance de routine au sein de la plateforme. Le modèle correspond également au comportement d'achat des entreprises car la récupération vectorielle est de plus en plus intégrée dans des abonnements d'IA plus larges plutôt qu'achetée comme un système séparé. Amazon Bedrock AgentCore a renforcé ce modèle en 2025 en combinant la mémoire persistante et la récupération sémantique dans une pile de services gérés.

Dans le marché des applications d'IA agentique pour les bases de données vectorielles, les déploiements auto-hébergés restent pertinents dans les environnements de santé, gouvernementaux et d'entreprise fortement réglementés où la résidence et le contrôle restent centraux. Les déploiements hybrides devraient se développer à un TCAC de 24,81 % jusqu'en 2031 à mesure que les organisations recherchent des opérations similaires au cloud sans perdre le contrôle de l'environnement d'exécution. Zilliz s'est positionné directement dans cette demande avec les options BYOC-I et BYOC Azure qui permettent aux clients de conserver le moteur dans leur propre locataire tout en bénéficiant du support du fournisseur et des mises à jour gérées. Cela rend le déploiement hybride moins un compromis et davantage une architecture par défaut pour les applications d'IA agentique dans le marché des bases de données vectorielles à travers les entreprises multi-régions.

Par Type de Base de Données Vectorielle : Les Moteurs Dédiés Détiennent les Charges de Travail Principales

Au sein du marché des bases de données vectorielles, les bases de données vectorielles dédiées ont capturé 55,73 % de la part des applications d'IA agentique en 2025 car elles sont conçues de zéro pour la recherche de similarité à haute dimension. Leur valeur est la plus forte là où les objectifs de latence sont stricts, les tailles d'index sont grandes et la qualité de récupération doit rester stable sous charge de production. Qdrant a rapporté une latence de requête p50 de 3 millisecondes et une latence p99 de 14 millisecondes pour 1 million de vecteurs à 768 dimensions, ce qui illustre pourquoi les moteurs dédiés restent attractifs pour les charges de travail principales. Les magasins relationnels et documentaires avec capacités vectorielles restent importants car ils permettent aux entreprises d'ajouter la récupération sémantique aux bases de données d'applications existantes sans introduire une autre couche d'infrastructure.

Dans le marché des applications d'IA agentique pour les bases de données vectorielles, les magasins vectoriels embarqués et en périphérie devraient croître à un TCAC de 28,33 % jusqu'en 2031 à mesure que l'inférence d'IA se rapproche du point d'action. Qdrant a lancé Qdrant Edge en juillet 2025 en tant que bibliothèque vectorielle en cours de processus pour les appareils mobiles, les robots et le matériel à ressources limitées. Actian a suivi en avril 2026 avec VectorAI DB, destiné aux environnements allant des systèmes Raspberry Pi aux serveurs de périphérie d'entreprise. Ce segment gagne du terrain dans le marché des applications d'IA agentique pour les bases de données vectorielles car la recherche locale réduit la latence, prend en charge l'exécution hors ligne et répond aux exigences de minimisation des données.

Par Application : La Recherche Sémantique Mène Tandis que la Mémoire des Agents Évolue Plus Vite

Au sein des applications d'IA agentique dans le marché des bases de données vectorielles, la recherche sémantique et la recommandation ont représenté une part de 38,47 % en 2025, car il s'agissait du premier cas d'utilisation en entreprise à grande échelle. La découverte dans le commerce électronique, la recommandation de médias et la récupération de connaissances en entreprise ont créé une large base installée avant que les systèmes d'agents autonomes n'atteignent la production. Cette base reste importante, mais elle est également plus mature car les modèles de récupération hybrides réduisent l'unicité de la recherche vectorielle autonome pour les tâches de recherche standard. L'IA conversationnelle et la génération augmentée par récupération constituent un autre cas d'utilisation majeur car les entreprises continuent de s'appuyer sur la récupération vectorielle pour ancrer les sorties des modèles dans le contenu interne.

Au sein des applications d'IA agentique dans le marché des bases de données vectorielles, les agents autonomes et l'orchestration des flux de travail sont les segments à la croissance la plus rapide, et le marché pour ces segments devrait se développer à un TCAC de 29,54 % jusqu'en 2031. La croissance est liée au passage de la récupération en une seule étape à des agents en plusieurs étapes qui ont besoin de mémoire, d'utilisation d'outils et de récupération répétée au cours d'une seule session. Ce changement nécessite un comportement de mémoire avec état et conscience des versions que les index conventionnels n'étaient pas conçus à l'origine pour gérer. Le même marché s'étend également à la bioinformatique et au calcul scientifique, où les embeddings de protéines et génomiques créent une demande hautement spécialisée pour des systèmes de récupération à grande échelle et à rappel élevé.

Par Secteur d'Activité des Utilisateurs Finaux : Les TI et Télécommunications Mènent Tandis que la Santé Progresse

Au sein des applications d'IA agentique dans le marché des bases de données vectorielles, les TI et les télécommunications ont détenu 29,78 % de la part de marché en 2025 car ces acheteurs disposaient déjà d'architectures cloud natives, de talents internes en IA et de grands flux de données. Ces entreprises peuvent connecter la récupération vectorielle dans le support client, l'assistance au développement logiciel et les opérations réseau sans reconstruire leur pile d'infrastructure plus large. Les opérateurs de télécommunications utilisent également des agents d'IA basés sur des vecteurs pour la correspondance de similarité des incidents et une analyse plus rapide des causes profondes sur les enregistrements historiques. La BFSI, le commerce de détail et le commerce électronique suivent de près car tous dépendent de la qualité de la recherche, de la détection des anomalies et de la personnalisation à grande échelle.

Au sein des applications d'IA agentique dans le marché des bases de données vectorielles, la santé et les sciences de la vie devraient croître à un TCAC de 26,71 % jusqu'en 2031 à mesure que les acheteurs appliquent la récupération au support clinique, à l'ancrage de la littérature et aux flux de travail de recherche. Le rythme s'améliore car la gouvernance des embeddings synthétiques est plus claire et parce que les données cliniques et scientifiques contiennent de grandes quantités d'informations non structurées adaptées à la recherche de similarité. Le module complémentaire de conformité HIPAA de Pinecone en 2026 montre que les fournisseurs adaptent les offres gérées aux attentes spécifiques de gouvernance de ce groupe de clients. Les médias et le divertissement restent plus petits en termes de part actuelle, mais ils constituent une partie active des applications d'IA agentique dans le marché des bases de données vectorielles pour la découverte multimodale et la recherche sensible aux droits d'auteur.

Analyse Géographique

Au sein du marché des applications d'IA agentique pour les bases de données vectorielles, l'Amérique du Nord détenait une part de 41,11 % en 2025 et demeurait la principale base de revenus régionale, les déploiements d'IA en entreprise étant passés en production plus tôt que dans la plupart des autres régions. Les États-Unis ont dominé les dépenses régionales grâce à de vastes déploiements dans les services financiers, la santé et les logiciels d'entreprise, tandis que le Canada a apporté son soutien par l'intermédiaire de ses pôles de recherche et de son écosystème de startups. Le Mexique a également contribué à travers l'expansion des services technologiques en nearshore et l'utilisation plus large de plateformes d'engagement client basées sur l'IA dans les centres de livraison régionaux. Les exigences réglementaires de la région façonnent également la conception des produits, et les fournisseurs de services gérés ont déjà ajouté des fonctionnalités de conformité axées sur la santé pour soutenir l'adoption aux États-Unis.

Au sein du marché des applications d'IA agentique dans les bases de données vectorielles, l'Asie-Pacifique est la région à la croissance la plus rapide, et la taille du marché dans la région devrait croître à un CAGR de 25,97 % jusqu'en 2031. La Chine est un centre de demande majeur en raison de la croissance des investissements dans l'infrastructure d'IA nationale, et Tencent Cloud a indiqué que sa base de données vectorielle d'entreprise a traité plus de 850 milliards de requêtes de récupération quotidiennes au sein des activités internes de Tencent en 2025. Le Japon développe la demande grâce à des cas d'usage de gestion des connaissances et de récupération de conformité pour les grandes entreprises, qui présentent une valeur contractuelle élevée même lorsque le nombre de déploiements reste faible. L'Inde soutient la croissance grâce à sa large base de développeurs et à son secteur des services informatiques, qui évalue de plus en plus les plateformes vectorielles pour les programmes RAG publics et d'entreprise. La Corée du Sud renforce le rôle de la région dans les déploiements embarqués, car les fabricants utilisent l'IA agentique pour le contrôle qualité et les flux de travail de la chaîne d'approvisionnement qui dépendent de magasins vectoriels locaux.

L'Europe joue un rôle distinct dans le marché des applications d'IA agentique pour les bases de données vectorielles, car le RGPD et la loi européenne sur l'IA poussent les acheteurs vers une infrastructure résidente et des fonctionnalités de gouvernance renforcées. Zilliz a rendu généralement disponible BYOC Azure avec des clés de chiffrement gérées par le client en mars 2026, répondant directement à ces exigences de souveraineté au sein d'environnements contrôlés par le client.[3]Zilliz, "Déploiement Multi-AZ Milvus et BYOC Azure avec clés gérées par le client," Zilliz, zilliz.com L'Amérique du Sud reste plus modeste, avec le Brésil comme principal nœud, à mesure que les investissements dans le cloud se développent dans la région. Le Moyen-Orient et l'Afrique gagnent en dynamisme grâce aux programmes d'IA souveraine, et le projet Stargate EAU à Abou Dhabi construit une base de calcul d'1 gigawatt, avec une phase initiale de 200 MW qui devrait être opérationnelle au deuxième trimestre 2026.

Paysage Concurrentiel

Le marché des applications d'IA agentique dans l'espace des bases de données vectorielles est modérément fragmenté, avec une structure concurrentielle à 3 niveaux comprenant les hyperscalers, les spécialistes des vecteurs dédiés et les fournisseurs de bases de données établis qui ont étendu les plateformes existantes. Les hyperscalers se font concurrence en regroupant le stockage, le calcul et la récupération dans un seul environnement cloud. Les fournisseurs purs jouent sur la performance, l'expérience des développeurs, les fonctionnalités de conformité et la flexibilité de déploiement. Les fournisseurs de bases de données établis défendent leur base installée en ajoutant des fonctions vectorielles afin que les clients puissent étendre les systèmes actuels plutôt que d'acquérir une pile séparée.

La consolidation s'est accélérée dans les applications d'IA agentique dans le marché des bases de données vectorielles en 2025 et 2026 à mesure que les grands fournisseurs de plateformes ont cherché à combler les lacunes des produits. IBM a annoncé l'acquisition de DataStax en février 2025 pour renforcer le développement de l'IA en entreprise grâce à une infrastructure de données distribuée avec capacités vectorielles.[4]IBM, "IBM va Acquérir DataStax pour Accélérer le Développement de l'IA en Entreprise," Salle de Presse IBM, newsroom.ibm.com Databricks a accepté d'acquérir Neon en mai 2025, ce qui a ajouté PostgreSQL sans serveur avec prise en charge native de pgvector à sa stratégie de plateforme d'IA plus large. Oracle a approfondi sa propre position en avril 2026 en ajoutant la gestion des index HNSW au niveau des partitions et la compression par bitmap pour les vecteurs creux dans Oracle AI Vector Search. Ces mouvements ont réduit la nécessité pour les clients d'assembler des couches d'embedding, de récupération et de données opérationnelles séparées dans la même architecture d'entreprise.

Des espaces blancs restent ouverts dans les applications d'IA agentique dans le marché des bases de données vectorielles pour les intergiciels de mémoire d'agent, la récupération multimodale et les systèmes de recherche axés sur la bioinformatique qui nécessitent un comportement d'indexation spécialisé. Qdrant a ajouté l'indexation accélérée par GPU, les clusters multi-zones de disponibilité et la journalisation d'audit en avril 2026, ce qui a renforcé son attrait dans les déploiements en production réglementés et à grande échelle. Weaviate a publié un serveur MCP natif en avril 2026, ce qui a réduit le travail d'intégration pour les développeurs construisant des cadres d'agents qui communiquent directement avec les bases de données vectorielles. Actian est également entré dans la discussion avec VectorAI DB en avril 2026, montrant que les niches de périphérie et opérationnelles restent ouvertes même si les plus grands fournisseurs s'étendent sur le marché plus large.

Leaders du Secteur des Applications d'IA Agentique dans les Bases de Données Vectorielles

-

Pinecone Systems Inc.

-

Zilliz Technology Inc.

-

Semi Technologies B.V. (Weaviate)

-

Elastic N.V.

-

Redis Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Pinecone a lancé une région cloud à Francfort et a dévoilé Pinecone Nexus, un tissu de connaissances multi-régions qui permet aux agents d'IA d'entreprise d'effectuer une récupération sémantique cohérente dans des zones de résidence des données géographiquement distribuées.

- Avril 2026 : Qdrant Cloud a livré l'indexation vectorielle accélérée par GPU, la prise en charge des clusters multi-zones de disponibilité et la journalisation d'audit de niveau entreprise dans une seule version. Ces fonctionnalités répondent collectivement aux 2 principaux obstacles à l'adoption en entreprise, la latence de reconstruction des index à l'échelle du milliard et l'auditabilité de conformité, positionnant Qdrant directement contre les services vectoriels gérés par les hyperscalers dans les cycles d'achat des secteurs réglementés.

- Avril 2026 : Oracle a publié la Mise à Jour de Version d'Avril 2026 23.26.2 pour Oracle AI Vector Search, introduisant la gestion des index HNSW au niveau des partitions et la compression par bitmap pour les types de vecteurs creux.

- Mars 2026 : Qdrant a finalisé un tour de financement de Série B de 50 millions USD, avec les produits affectés à l'expansion de l'infrastructure GPU, aux certifications de conformité en entreprise et aux effectifs d'ingénierie pour les capacités vectorielles multimodales.

Portée du Rapport sur le Marché Mondial des Applications d'IA Agentique dans les Bases de Données Vectorielles

Le Marché des Applications d'IA Agentique dans les Bases de Données Vectorielles désigne le marché mondial des applications d'intelligence artificielle et des agents d'IA autonomes qui exploitent les technologies de bases de données vectorielles pour permettre une compréhension sémantique avancée, une mémoire contextuelle, une récupération intelligente et une prise de décision autonome. Ce marché se concentre sur l'intégration des systèmes d'IA agentique avec les bases de données vectorielles pour prendre en charge la récupération de données en temps réel, le stockage d'embeddings, la recherche de similarité, l'augmentation des connaissances et le raisonnement en plusieurs étapes dans les applications d'entreprise et grand public.

Le Marché des Applications d'IA Agentique dans les Bases de Données Vectorielles est Segmenté par Mode de Déploiement (Géré dans le Cloud, Auto-Hébergé et Hybride), Type de Base de Données Vectorielle (Bases de Données Vectorielles Dédiées, Magasins Relationnels/Documentaires avec Capacités Vectorielles et Magasins Vectoriels Embarqués/en Périphérie), Application (IA Conversationnelle et Génération Augmentée par Récupération, Agents Autonomes et Orchestration des Flux de Travail, Recherche Sémantique et Recommandation, Détection de Fraude et Analyse des Anomalies, et Bioinformatique et Calcul Scientifique), Secteur d'Activité des Utilisateurs Finaux (TI et Télécommunications, BFSI, Santé et Sciences de la Vie, Commerce de Détail et Commerce Électronique, et Médias et Divertissement), Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Géré dans le Cloud |

| Auto-Hébergé |

| Hybride |

| Bases de Données Vectorielles Dédiées |

| Magasins Relationnels/Documentaires avec Capacités Vectorielles |

| Magasins Vectoriels Embarqués/en Périphérie |

| IA Conversationnelle et Génération Augmentée par Récupération |

| Agents Autonomes et Orchestration des Flux de Travail |

| Recherche Sémantique et Recommandation |

| Détection de Fraude et Analyse des Anomalies |

| Bioinformatique et Calcul Scientifique |

| TI et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Médias et Divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Géré dans le Cloud | ||

| Auto-Hébergé | |||

| Hybride | |||

| Par Type de Base de Données Vectorielle | Bases de Données Vectorielles Dédiées | ||

| Magasins Relationnels/Documentaires avec Capacités Vectorielles | |||

| Magasins Vectoriels Embarqués/en Périphérie | |||

| Par Application | IA Conversationnelle et Génération Augmentée par Récupération | ||

| Agents Autonomes et Orchestration des Flux de Travail | |||

| Recherche Sémantique et Recommandation | |||

| Détection de Fraude et Analyse des Anomalies | |||

| Bioinformatique et Calcul Scientifique | |||

| Par Secteur d'Activité des Utilisateurs Finaux | TI et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Médias et Divertissement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché des applications d'IA agentique dans les bases de données vectorielles ?

Le marché a été évalué à 0,46 milliard USD en 2025, devrait atteindre 0,57 milliard USD en 2026, et est prévu pour atteindre 1,73 milliard USD d'ici 2031 à un TCAC de 24,86 %.

Quel modèle de déploiement mène actuellement l'adoption ?

Les déploiements gérés dans le cloud ont mené avec une part de 62,31 % en 2025 car les entreprises préféraient l'élasticité gérée, un déploiement plus rapide et une charge d'infrastructure plus faible.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les agents autonomes et l'orchestration des flux de travail sont les applications à la croissance la plus rapide, avec un TCAC projeté de 29,54 % jusqu'en 2031 à mesure que les entreprises adoptent la mémoire persistante et les flux de travail d'agents en plusieurs étapes.

Quelle région offre les meilleures perspectives de croissance ?

La région Asie-Pacifique présente les meilleures perspectives de croissance avec un CAGR projeté de 25,97 % jusqu'en 2031, soutenu par les investissements dans l'infrastructure d'IA nationale et l'adoption par les grandes entreprises en Chine, au Japon, en Inde et en Corée du Sud.

Quel groupe d'utilisateurs finaux génère le plus de revenus aujourd'hui ?

Les TI et les télécommunications ont mené avec une part de 29,78 % en 2025 car ces utilisateurs disposaient déjà de systèmes cloud natifs, de grands volumes de données et d'équipes d'IA internes capables de faire évoluer la récupération vectorielle plus rapidement.

Quel est le principal défi concurrentiel pour les fournisseurs de bases de données vectorielles autonomes ?

Le principal défi est la marchandisation par les hyperscalers et les fournisseurs de bases de données établis qui intègrent des capacités vectorielles dans des plateformes plus larges, tandis que les acheteurs attendent également des contrôles de conformité, d'auditabilité et de résidence plus solides.

Dernière mise à jour de la page le: