Taille et part du marché de l'éclairage aéronautique des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

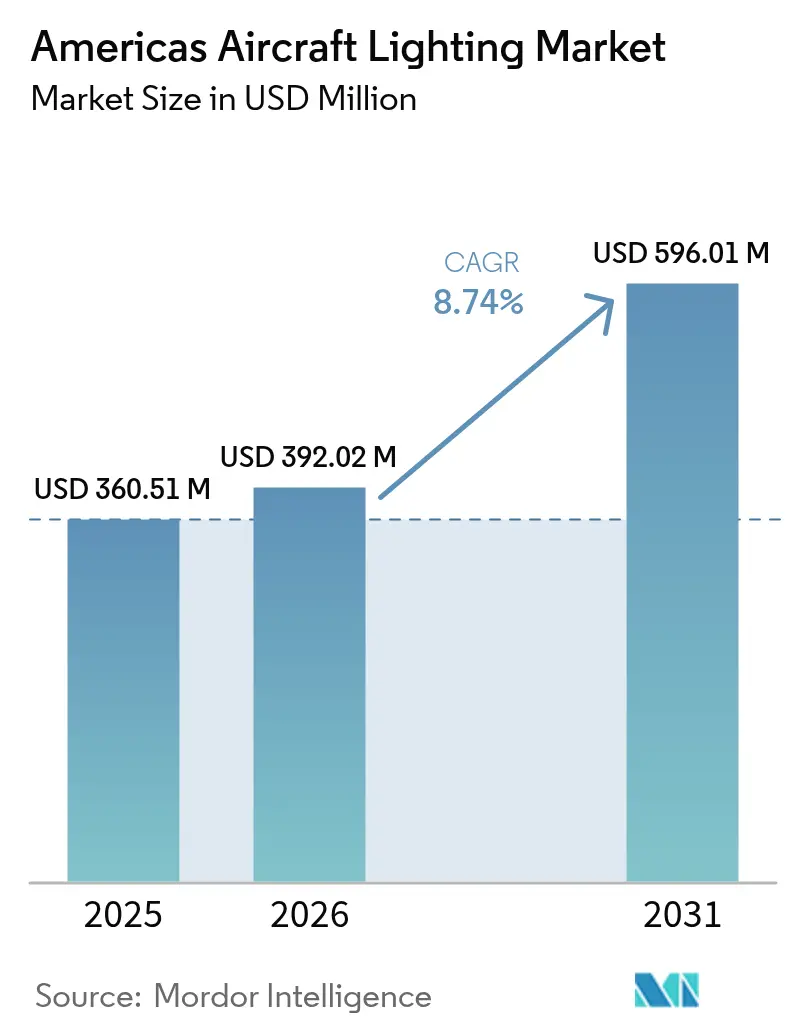

| Taille du marché de l'année de base (2025) | 360.51 Millions de dollars américains |

| Taille du Marché (2026) | 392.02 Millions de dollars américains |

| Taille du Marché (2031) | 596.01 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage aéronautique des Amériques par Mordor Intelligence

La taille du marché de l'éclairage aéronautique des Amériques en 2026 est estimée à 392,02 millions USD, en croissance par rapport à la valeur 2025 de 360,51 millions USD, avec des projections pour 2031 montrant 596,01 millions USD, progressant à un TCAC de 8,74 % sur la période 2026-2031.

Analyse du marché

La hausse des budgets de modernisation des flottes, la synchronisation des réglementations sans mercure et la reprise continue du trafic passagers soutiennent cette trajectoire de croissance. Les compagnies aériennes accordent la priorité aux retrofits LED qui réduisent la consommation d'énergie de 85 % et diminuent la maintenance récurrente, tandis que les livraisons des équipementiers stimulent la demande en linefit alors que Boeing, Airbus et Embraer résorbent leurs carnets de commandes. La prédominance nord-américaine dans la production aéronautique associée à l'expansion des appareils à fuselage étroit en Amérique latine crée une dynamique à double moteur qui ancre le marché de l'éclairage aéronautique des Amériques. La pression sur la chaîne d'approvisionnement en pilotes LED qualifiés et en luminophores aux terres rares génère des turbulences à court terme. Cependant, les voies de certification FAA accélérées réduisent désormais les cycles d'approbation à 6-12 mois, permettant une monétisation plus rapide des plateformes d'éclairage éprouvées.

Principaux enseignements du rapport

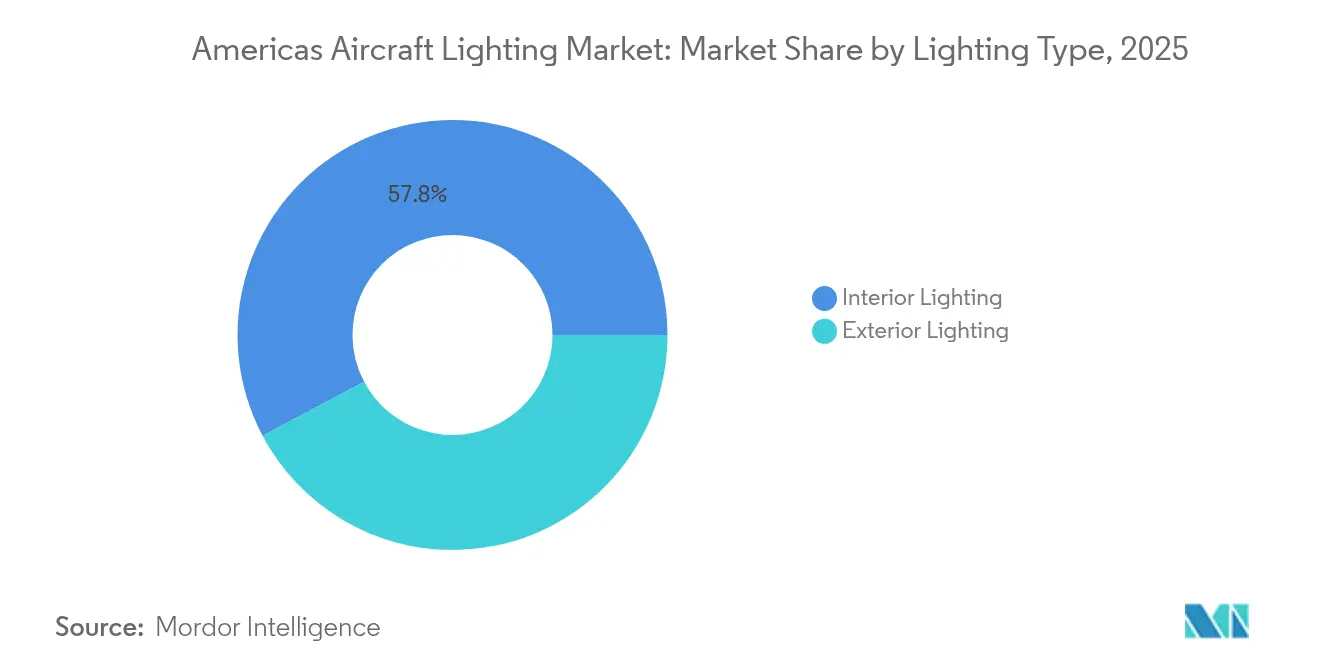

- Par type d'éclairage, les systèmes d'éclairage intérieur ont capturé 57,76 % de la part du marché de l'éclairage aéronautique des Amériques en 2025 ; l'éclairage extérieur devrait s'étendre à un TCAC de 7,12 % jusqu'en 2031.

- Par type d'aéronef, les jets à fuselage étroit ont dominé le marché de l'éclairage aéronautique des Amériques, avec 56,03 % de la taille en 2025, tandis que les jets d'affaires affichent le TCAC prévisionnel le plus élevé, à 8,96 % jusqu'en 2031.

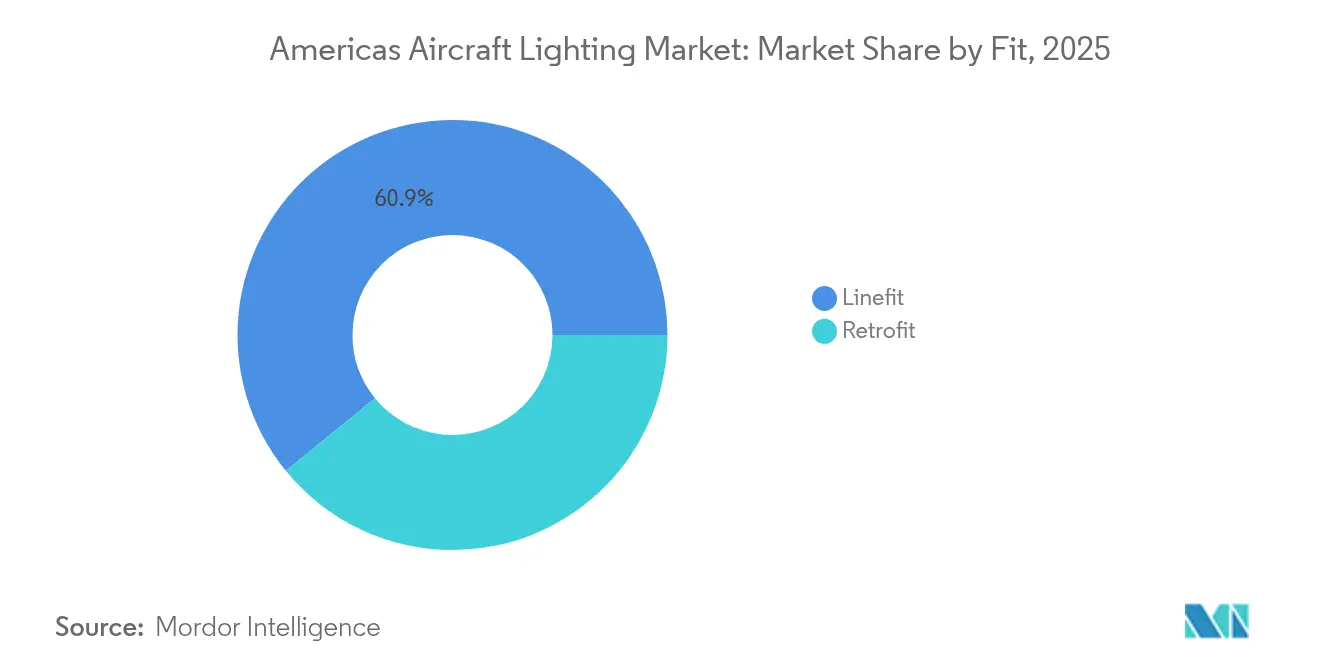

- Par installation, les montages en linefit ont représenté 60,88 % du chiffre d'affaires en 2025 ; les solutions retrofit ont progressé le plus rapidement, avec un TCAC de 7,26 % jusqu'en 2031.

- Par technologie, les produits LED ont dominé avec 79,75 % de la part du marché de l'éclairage aéronautique des Amériques en 2025 et progressent à un TCAC de 9,68 % jusqu'en 2031.

- Par géographie, les États-Unis ont détenu 57,65 % du chiffre d'affaires régional en 2025, tandis que le Brésil a enregistré le TCAC prévisionnel le plus rapide, à 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage aéronautique des Amériques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de retrofit LED à l'échelle de la flotte bénéficiant d'une impulsion réglementaire | +2.1% | Amérique du Nord et Amérique latine | Moyen terme (2-4 ans) |

| Rénovation des cabines des compagnies aériennes pour améliorer l'expérience passager premium | +1.8% | États-Unis et Brésil | Court terme (≤ 2 ans) |

| Hausse des commandes d'aéronefs à fuselage étroit en Amérique latine | +1.5% | Mexique et Brésil | Moyen terme (2-4 ans) |

| Objectifs ESG et de durabilité des compagnies aériennes accélérant la transition vers un éclairage basse consommation et sans mercure | +1.3% | Canada et États-Unis | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes d'éclairage d'ambiance et circadiens | +1.0% | Amérique du Nord et compagnies aériennes premium d'Amérique latine | Moyen terme (2-4 ans) |

| Rétroéclairage des affichages de cockpit intégrés dans les nouvelles suites avioniques de prochaine génération | +0.8% | Centres des équipementiers à travers la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de retrofit LED à l'échelle de la flotte bénéficiant d'une impulsion réglementaire

La date limite sans mercure de Transports Canada au 31 décembre 2025 s'aligne sur l'interdiction de l'Union européenne (UE) de 2024, éliminant les dérogations liées aux routes et contraignant les compagnies aériennes à accélérer les conversions LED.[1]Gouvernement du Canada, « Règlement sur les produits contenant du mercure (DORS/2024-109) », tc.gc.ca Les compagnies aériennes bénéficient d'une consommation d'énergie réduite de 85 %, se traduisant par des économies de carburant mesurables sur les missions long-courriers. Les approbations FAA TSO-C30c simplifiées réduisent désormais les cycles de certification typiques de 24 mois à moins de 12, permettant aux programmes de conformité de se conclure avant l'expiration des délais de grâce réglementaires.[2]Administration fédérale de l'aviation, « 14 CFR 25.812 Éclairage de secours », faa.gov Les pionniers acquièrent un avantage concurrentiel en matière de coûts et réduisent leur empreinte carbone, renforçant les communications ESG qui résonnent auprès des investisseurs et des voyageurs soucieux de l'environnement.

Rénovation des cabines des compagnies aériennes pour améliorer l'expérience passager premium

La rénovation intérieure de Delta en 2024 a tiré parti d'un éclairage circadien dynamique modulant la température de couleur tout au long des phases de vol, améliorant le confort à l'arrivée et la disposition à payer des tarifs premium.[3]Delta Air Lines, « Delta dévoile ses intérieurs de cabine mis à jour », news.delta.com L'architecture LED permet des changements de scène via des logiciels plutôt que des remplacements matériels, soutenant un taux d'utilisation élevé des aéronefs. Des améliorations comparables dans l'aviation d'affaires commandent des primes de prix de 15-20 % mais génèrent des gains démontrables en termes de tarifs de charter et de scores de recommandation nets. La synchronisation de l'éclairage avec le divertissement en vol élève l'ambiance, faisant de l'éclairage de cabine un équipement générateur de revenus plutôt qu'un simple centre de coûts. La tendance renforce une demande à forte marge pour des systèmes LED configurables sur les canaux linefit et retrofit.

Hausse des commandes d'aéronefs à fuselage étroit en Amérique latine

Copa Airlines s'est engagée pour 6 appareils B737-8 et LATAM a commandé 10 B787 en 2024, soulignant un cycle de renouvellement de flotte régional qui double la flotte de l'Amérique latine d'ici 2042. Une utilisation journalière dépassant 10 heures accélère l'usure de l'éclairage, stimulant la demande de remplacement. La transition des compagnies aériennes mexicaines vers Embraer élargit les opportunités pour les fournisseurs sur de multiples plateformes, tandis que la conservation plus longue des aéronefs en Amérique latine soutient le marché secondaire pour les retrofits LED. Les profils de flotte diversifiés incitent les fournisseurs d'éclairage disposant d'une certification multi-plateforme à pénétrer les lignes d'équipementiers émergentes et les programmes de remise en état.

Objectifs ESG et de durabilité des compagnies aériennes accélérant la transition vers un éclairage basse consommation et sans mercure

Les compagnies aériennes intègrent les mises à niveau d'éclairage dans leurs feuilles de route zéro émission nette, car les déploiements LED vérifiés offrent des économies de carburant et de carbone quantifiables, en cohérence avec les rapports ESG obligatoires.[4]Collins Aerospace, « Systèmes d'éclairage LED », collinsaerospace.com Les équipes d'achat exigent désormais un approvisionnement documenté en matériaux de terres rares exempt de conflits et une fabrication en boucle fermée. Les compagnies aériennes commercialisant une image de marque écologique sur les routes d'écotourisme utilisent les cabines sans mercure comme preuves concrètes. Les luminaires à enregistrement de données facilitent des rapports énergétiques granulaires, garantissant que l'éclairage s'inscrit dans des tableaux de bord de durabilité plus larges qui suivent les émissions des opérations de vol au sol.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement en pilotes LED qualifiés | -1.2% | À l'échelle de la région, notamment chez les équipementiers | Court terme (≤ 2 ans) |

| Coûts de certification et cycles d'approbation de conception pluriannuels | -0.8% | Principalement en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (luminophores aux terres rares) | -0.7% | À l'échelle de la région, plus marquée là où les chaînes d'approvisionnement LED sont concentrées | Moyen terme (2-4 ans) |

| Mandats d'allègement de la masse en cabine limitant les budgets d'alimentation électrique | -0.6% | Autorités de réglementation aéronautique des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en pilotes LED qualifiés

Les retards de production de carbure de silicium de Wolfspeed ont amplifié la rareté des pilotes de qualité aérospatiale, allongeant les délais de livraison à 52 semaines et contraignant les équipementiers d'éclairage à reconcevoir leurs produits autour de puces alternatives. Les feux extérieurs haute puissance exigent des tolérances thermiques et CEM extrêmes, réduisant le vivier de fournisseurs. Les compagnies aériennes réagissent en constituant des stocks de pilotes, immobilisant du fonds de roulement et augmentant les coûts totaux d'installation, en particulier pour les opérateurs régionaux aux bilans plus fragiles. Bien que des extensions de capacité soient prévues pour 2026, des pénuries intermittentes pourraient freiner les volumes d'installation à court terme.

Coûts de certification et cycles d'approbation de conception pluriannuels

Les approbations FAA et EASA dépassent 2 millions USD par suite d'éclairage et peuvent s'étendre sur trois ans, décourageant les petits entrants et ralentissant l'innovation de rupture. Avec le raccourcissement des cycles de vie des avioniques, un produit peut être proche de l'obsolescence au moment où la certification est obtenue. Les certificats de type supplémentaires pour retrofit nécessitent des essais en vol approfondis, ajoutant des coûts supplémentaires. Les grands fournisseurs de rang 1 absorbent ces obstacles grâce à des portefeuilles diversifiés, creusant le fossé vis-à-vis des concurrents émergents et concentrant le pouvoir de fixation des prix parmi les acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'éclairage : les systèmes intérieurs maintiennent leur leadership sur le marché

Les solutions intérieures ont représenté 57,76 % du chiffre d'affaires 2025 du marché de l'éclairage aéronautique des Amériques, portées par l'éclairage obligatoire des voies d'évacuation et les scènes d'ambiance à valeur ajoutée. Les compagnies aériennes utilisent des LED programmables pour aligner l'ambiance de la cabine sur les couleurs de leur marque et la publicité de leurs partenaires, générant des revenus annexes et des gains en matière d'expérience client. Les cycles de rénovation plus longs, en moyenne 8-12 ans, sécurisent un flux de marché secondaire prévisible qui amortit les fluctuations des équipementiers.

L'éclairage extérieur affiche un avantage de TCAC de 7,12 % alors que les compagnies aériennes remplacent les stroboscopes halogènes par des LED qui réduisent les interventions de maintenance de 90 %. Les nouveaux dispositifs anticollision et de navigation respectent des règles de luminosité strictes tout en consommant un dixième de l'énergie, offrant aux opérateurs un retour sur investissement immédiat.

Par type d'aéronef : la domination des fuselages étroits face aux opportunités des jets d'affaires

Les plateformes à fuselage étroit, épine dorsale des routes régionales et nationales, ont représenté 56,03 % de la part du marché de l'éclairage aéronautique des Amériques en 2025, les cycles journaliers élevés accélérant l'usure des lampes. Les fuselages larges se tournent vers des packages d'ambiance multi-zones pour différencier les cabines premium sur les longs-courriers, assurant un contenu élevé par appareil.

Les jets d'affaires captent un TCAC de 8,96 % jusqu'en 2031, les propriétaires spécifiant des palettes de couleurs entièrement personnalisables, des accents en fibre optique et des scènes contrôlées par application. Les opérateurs d'hélicoptères, des plateformes pétrolières offshore aux services médicaux d'urgence, continuent de migrer vers des LED à faisceau scellé résistant aux vibrations et aux embruns marins.

Par installation : le linefit règne, le retrofit gagne en vitesse

Le linefit a sécurisé 60,88 % du chiffre d'affaires 2025 grâce au débit de Boeing, Airbus et Embraer. Néanmoins, le retrofit est le moteur de croissance à 7,26 % de TCAC, les compagnies aériennes cherchant des économies immédiates de carburant et de maintenance sans attendre de nouvelles livraisons. Le kit STG liTeMood illustre la promesse du retrofit, réduisant de 30 kg la masse d'un B737 et récupérant l'investissement en moins de deux ans. Par ailleurs, la demande d'opérations plus économes en carburant continue de stimuler l'innovation dans les solutions retrofit, permettant aux compagnies aériennes de rester compétitives sur un marché difficile. À mesure que les réglementations environnementales se renforcent, ces mises à niveau améliorent non seulement l'efficacité opérationnelle, mais contribuent également aux efforts de durabilité dans le secteur de l'aviation.

Par technologie : la suprématie des LED se renforce

Les unités LED ont représenté 79,75 % de la part du marché de l'éclairage aéronautique des Amériques en 2025 et continueront de progresser avec un TCAC de 9,68 % qui éclipse les derniers fluorescents. Le retrofit LED FACL de Honeywell réduit la consommation d'énergie de 85 % et étend la durée de vie opérationnelle à 50 000 heures, soulignant l'économie des LED. Les nœuds LED intelligents intègrent désormais des capteurs de surveillance de l'état de santé, ouvrant la voie à des tableaux de bord de maintenance prédictive qui intègrent l'éclairage dans des schémas de jumeau numérique plus larges. À mesure que le secteur évolue, les avancées technologiques des LED devraient améliorer encore l'efficacité et la sécurité, rendant le transport aérien plus durable.

Analyse géographique

Les États-Unis demeurent le principal centre de demande, portés par des programmes de renouvellement à grande échelle tels que la commande de 260 unités d'American Airlines et une flotte d'aviation générale active dépassant 200 000 aéronefs. Les contrats linefit auprès des équipementiers bénéficient de l'empreinte de production de Boeing, tandis que les prestataires de retrofit s'appuient sur des clusters MRO denses qui simplifient la logistique d'installation. Les États-Unis influencent en outre les normes de certification via le leadership de la FAA, offrant aux fournisseurs domestiques des opportunités d'adoption précoce et un levier à l'export sur l'ensemble du marché de l'éclairage aéronautique des Amériques.

Le mandat canadien exécutoire d'éclairage sans mercure, en vigueur depuis décembre 2025, accélère la pénétration des LED et établit un précédent pour les marchés voisins. Les opérateurs s'appuient sur des subventions de développement du transport pour financer des retrofits adaptés aux opérations hivernales difficiles, stimulant la demande d'assemblages à haute luminance et résistants aux vibrations. L'harmonisation réglementaire bilatérale avec le Brésil facilite le transfert de technologie et la localisation des fournisseurs en Amérique du Sud.

Le Brésil et le Mexique surpassent conjointement la moyenne régionale, portés par l'acquisition de Dreamliner de LATAM et les livraisons de B737-8 de Copa. Les fabricants nationaux, notamment Embraer, cultivent des chaînes d'approvisionnement locales qui accueillent la coproduction d'éclairage dans le cadre de programmes de compensation, renforçant la création de valeur régionale. L'Argentine, la Colombie et les Caraïbes au sens large maintiennent une demande de retrofit stable grâce au rebond du tourisme, bien que les fluctuations macroéconomiques puissent décaler les calendriers d'installation. Le marché de l'éclairage aéronautique des Amériques trouve des nœuds de croissance géographique répartis entre l'Amérique du Nord et l'Amérique latine, équilibrant les cycles de remplacement matures et les expansions de flotte émergentes.

Paysage concurrentiel

Paysage concurrentiel

Les fournisseurs de rang 1 Collins Aerospace, Honeywell et Safran dominent grâce à des portefeuilles verticalement intégrés couvrant l'éclairage intérieur, extérieur et de cockpit. Leur rapport avec les autorités réglementaires et leurs ressources de certification découragent les plus petits entrants, d'autant plus que les coûts d'approbation se chiffrent en millions de dollars. La collaboration avionique pilotée par l'IA de Honeywell avec NXP en 2025 intègre un rétroéclairage avancé, verrouillant de futures victoires sur de nombreux programmes de poste de pilotage.

L'acquisition par Safran de l'unité d'actionnement de Collins pour 1,8 milliard USD en juillet 2025 élargit le levier d'intégration des systèmes, permettant des offres groupées d'éclairage, de commandes de vol et de distribution d'énergie qui répondent aux mandats de réduction des coûts des équipementiers. Diehl Aviation défend un éclairage orienté vers l'accessibilité, remportant des prix pour ses concepts Space³ qui guident les passagers malvoyants à travers des voies illuminées, indiquant un potentiel de différenciation de niche.

Les menaces disruptives proviennent de fabricants de puces LED spécialisés ciblant l'aérospatiale avec des économies d'échelle de qualité automobile. Cependant, les tests environnementaux stricts DO-160 et la supervision prolongée de la FAA limitent la pénétration immédiate. Les acteurs établis de l'éclairage intelligent continuent d'investir dans la fusion de capteurs et l'analyse de données, intégrant des protocoles propriétaires qui fidélisent les clients dans des contrats de service à long terme et consolident les avantages concurrentiels au sein du marché de l'éclairage aéronautique des Amériques.

Leaders du secteur de l'éclairage aéronautique des Amériques

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Satair et Collins Aerospace ont annoncé une extension de quatre ans de leur accord de distribution pour les composants d'intérieur de cabine. Ce contrat renouvelé englobe également des solutions d'éclairage.

- Mars 2025 : Diehl Aviation a présenté ses technologies d'illumination de cabine de pointe à l'AIX de Hambourg. Ces avancées, qui comprennent un éclairage d'accent et des matériaux de haute qualité, visent à améliorer significativement l'expérience passager.

- Juin 2023 : STG Aerospace a annoncé le lancement du Curve, un nouveau produit d'éclairage de cabine flexible issu de la famille d'éclairage universel de STG Aerospace. Le Curve est destiné au marché des cabines de jets d'affaires.

Périmètre du rapport sur le marché de l'éclairage aéronautique des Amériques

Les systèmes d'éclairage aéronautique assurent l'illumination extérieure et intérieure. Les feux extérieurs illuminent des opérations telles que l'atterrissage de nuit, l'inspection des conditions de givrage et la sécurité anticollision en vol. Les feux intérieurs illuminent les instruments, le cockpit, la cabine et les autres zones occupées par les membres d'équipage et les passagers. Certains feux spécifiques, notamment les feux indicateurs et d'avertissement, indiquent l'état de fonctionnement des équipements.

Le marché de l'éclairage aéronautique des Amériques est segmenté selon le type d'éclairage, l'application et la géographie. Par type d'éclairage, le marché est segmenté en feux extérieurs et feux intérieurs. Par application, le marché est segmenté en aéronefs commerciaux et aéronefs d'aviation générale. Le rapport propose également la taille du marché et les prévisions pour cinq pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Éclairage intérieur | Éclairage de cabine |

| Éclairage de cockpit | |

| Éclairage de secours et de sortie | |

| Éclairage de soute/bagages | |

| Éclairage extérieur | Feux de navigation et de position |

| Feux d'atterrissage et de roulage | |

| Feux anticollision et stroboscopiques | |

| Feux de logo et d'inspection des ailes |

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Jets d'affaires |

| Hélicoptères |

| Véhicules aériens sans pilote (UAV) |

| Linefit |

| Retrofit |

| Diode électroluminescente (LED) |

| Fluorescent |

| Incandescent/halogène |

| États-Unis |

| Canada |

| Mexique |

| Brésil |

| Argentine |

| Reste des Amériques |

| Par type d'éclairage | Éclairage intérieur | Éclairage de cabine |

| Éclairage de cockpit | ||

| Éclairage de secours et de sortie | ||

| Éclairage de soute/bagages | ||

| Éclairage extérieur | Feux de navigation et de position | |

| Feux d'atterrissage et de roulage | ||

| Feux anticollision et stroboscopiques | ||

| Feux de logo et d'inspection des ailes | ||

| Par type d'aéronef | Aéronefs à fuselage étroit | |

| Aéronefs à fuselage large | ||

| Jets régionaux | ||

| Jets d'affaires | ||

| Hélicoptères | ||

| Véhicules aériens sans pilote (UAV) | ||

| Par installation | Linefit | |

| Retrofit | ||

| Par technologie | Diode électroluminescente (LED) | |

| Fluorescent | ||

| Incandescent/halogène | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Brésil | ||

| Argentine | ||

| Reste des Amériques | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de l'éclairage aéronautique des Amériques d'ici 2031 ?

Le marché de l'éclairage aéronautique des Amériques devrait atteindre 596,01 millions USD d'ici 2031, avec un TCAC de 8,74 %.

Quelle technologie domine les ventes ?

Les solutions LED détenaient 79,75 % de part de marché en 2025 et continuent de se développer grâce à leur efficacité et aux incitations réglementaires.

Pourquoi les programmes de retrofit s'accélèrent-ils ?

Les mandats sans mercure entrés en vigueur en 2025 et les approbations FAA accélérées rendent les conversions LED à la fois obligatoires et rentables.

Quels pays affichent les taux de croissance les plus rapides ?

Le Brésil affiche le TCAC le plus élevé à 8,05 % jusqu'en 2031, porté par de larges commandes d'appareils à fuselage étroit et le soutien à la fabrication nationale.

Quel est le principal défi de la chaîne d'approvisionnement ?

La pénurie de pilotes LED de qualité aérospatiale, due à la capacité limitée en carbure de silicium, allonge les délais de livraison.

Comment l'éclairage soutient-il les objectifs ESG des compagnies aériennes ?

Les LED réduisent la consommation d'énergie jusqu'à 85 %, diminuant la consommation de carburant et les émissions de carbone tout en éliminant la teneur en mercure dangereux.

Dernière mise à jour de la page le: