Taille et part de marché du gaming en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

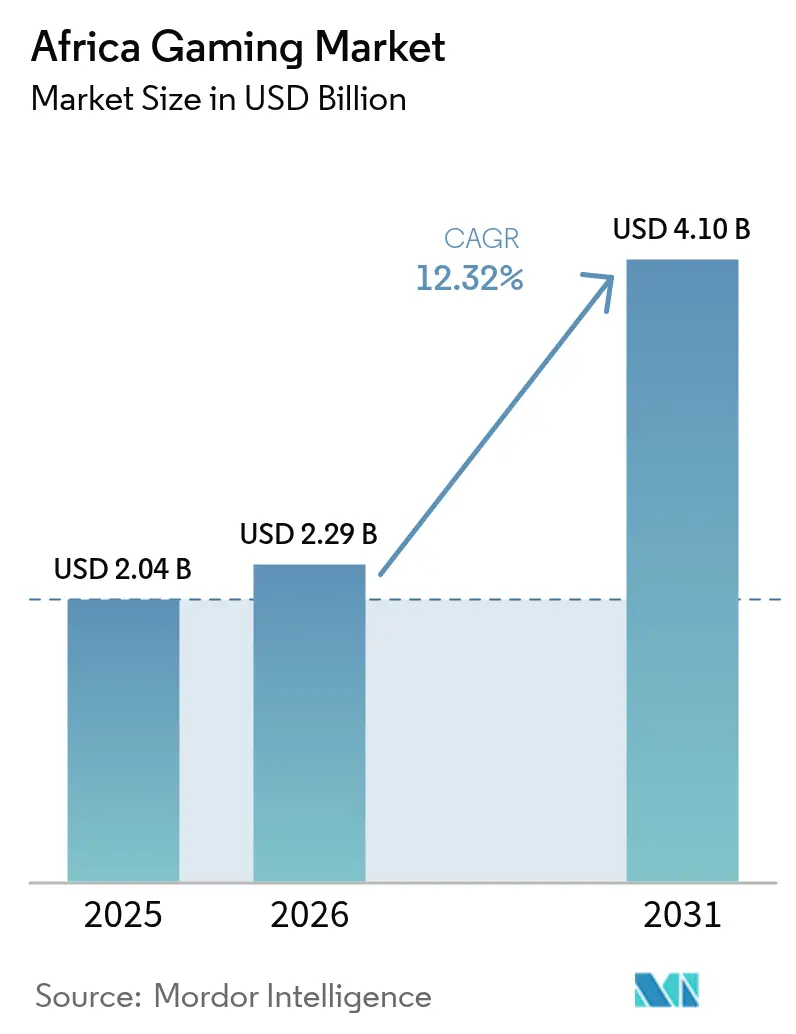

| Taille du marché de l'année de base (2025) | 2.04 Milliards de dollars |

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 4.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du gaming en Afrique par Mordor Intelligence

La taille du marché du gaming en Afrique est estimée à 2,29 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 2,04 milliards USD, avec des projections pour 2031 indiquant 4,10 milliards USD, progressant à un TCAC de 12,32 % sur la période 2026-2031.

La courbe ascendante de l'écosystème repose sur l'omniprésence des smartphones, les micro-transactions facilitées par les technologies financières et l'expansion de la capacité des centres de données périphériques qui réduit la latence pour les services cloud. Les titres mobiles fournissent déjà près de 90 % des revenus, mais la distribution cloud est sur le point de remodeler la dynamique des plateformes à mesure que les investissements en infrastructures de Microsoft, Sony et des opérateurs télécoms régionaux entreront en service. Les studios locaux capitalisent sur la narration culturelle pour engager les joueurs de première génération, et les éditeurs internationaux renforcent ce pipeline de contenu par des prises de participation et des accords de co-développement. Des décisions réglementaires telles que celle de l'Afrique du Sud de supprimer le droit d'accise de 9 % sur les appareils d'entrée de gamme soulignent l'élan politique vers l'inclusion numérique. [1]Paula Gilbert, "L'Afrique du Sud envisage de supprimer la taxe à l'importation sur les smartphones bas de gamme," connectingafrica.com Des vents contraires persistent sous la forme d'une alimentation électrique irrégulière, de droits de douane sur le matériel et d'une application fragmentée de la propriété intellectuelle, mais l'élan des ligues d'e-sport et de l'innovation dans les technologies financières compense de nombreux risques structurels.

Principaux enseignements du rapport

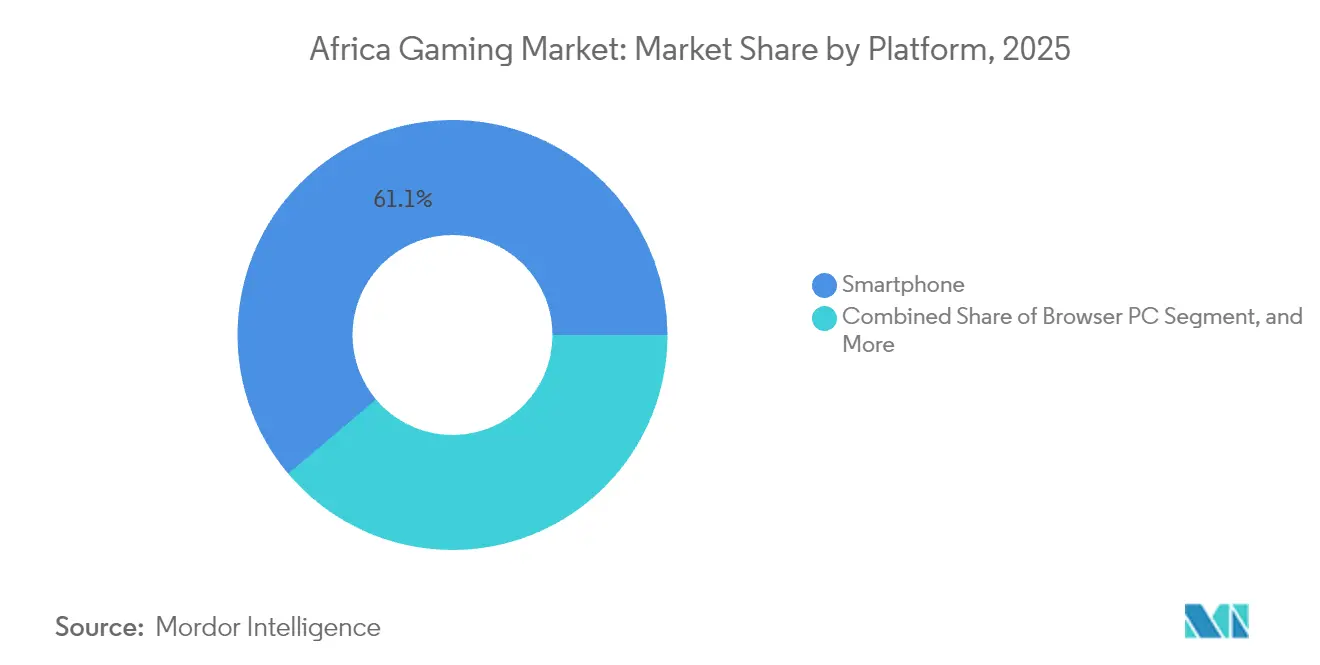

- Par plateforme, les smartphones ont dominé avec une part de revenus de 61,15 % du marché du gaming en Afrique en 2025, tandis que le cloud gaming devrait se développer à un TCAC de 13,72 % jusqu'en 2031.

- Par genre de jeu, l'action/aventure représentait 33,05 % de la part de marché du gaming en Afrique en 2025, tandis que les titres MOBA progressent à un TCAC de 13,28 % jusqu'en 2031.

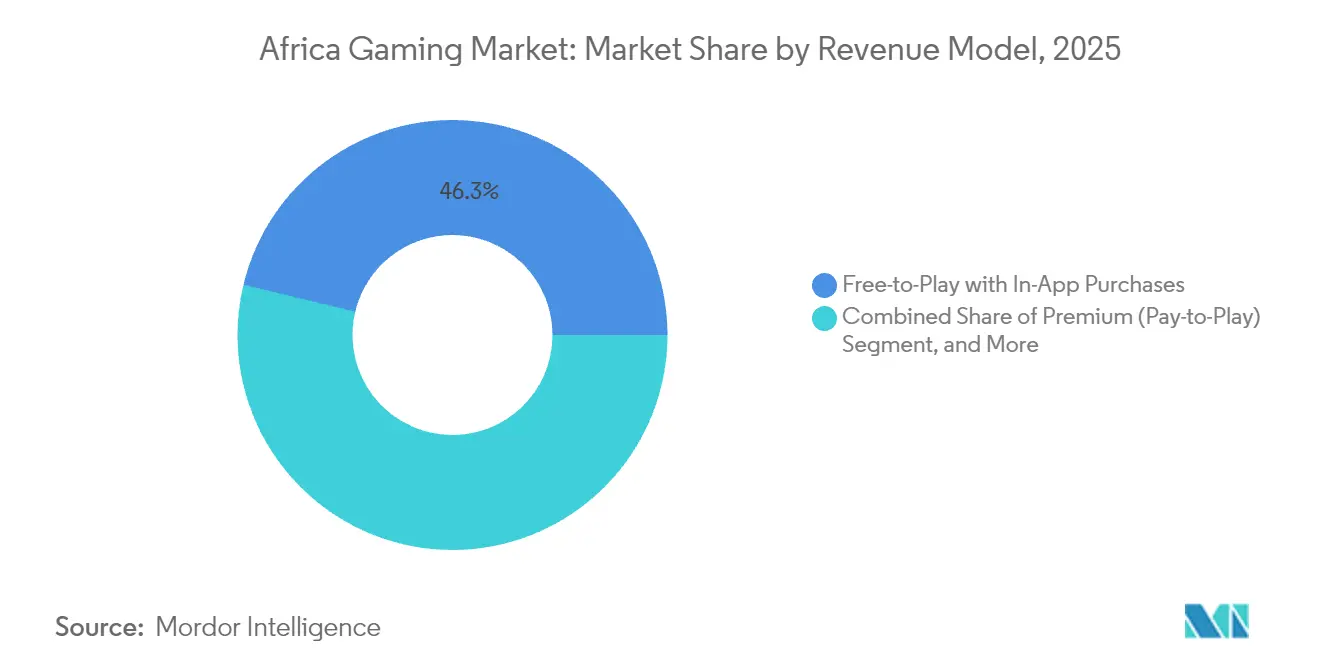

- Par modèle de revenus, le free-to-play avec achats intégrés représentait 46,25 % de la taille du marché du gaming en Afrique en 2025 ; les services d'abonnement devraient croître à un TCAC de 13,52 %.

- Par données démographiques des joueurs, la cohorte des 18-35 ans représentait 51,85 % des joueurs du marché du gaming en Afrique en 2025, tandis que le segment des moins de 18 ans devrait croître à un TCAC de 13,01 %.

- Par pays, le Nigeria détenait 27,10 % des revenus 2025 du marché du gaming en Afrique, mais le Kenya mène la région avec une perspective de TCAC de 12,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du gaming en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse rapide du taux de pénétration des smartphones et des forfaits de données abordables | +3.2% | Mondial, avec l'impact le plus fort au Nigeria, au Kenya et en Égypte | Moyen terme (2-4 ans) |

| Localisation croissante du contenu et prise en charge des langues | +1.8% | Nigeria, Afrique du Sud, Kenya, Ghana | Long terme (≥ 4 ans) |

| Expansion de la monnaie mobile et des micro-transactions de technologie financière | +2.5% | Kenya, Tanzanie, Ouganda, Nigeria | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en matière d'e-sport et ligues nationales | +1.4% | Rwanda, Ghana, Nigeria, Afrique du Sud | Moyen terme (2-4 ans) |

| Déploiement des infrastructures de cloud gaming (centres de données périphériques) | +2.1% | Afrique du Sud, Nigeria, Kenya, Égypte | Long terme (≥ 4 ans) |

| Plateformes de technologie publicitaire spécifiques à l'Afrique stimulant la monétisation F2P | +1.5% | Nigeria, Afrique du Sud, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse rapide du taux de pénétration des smartphones et des forfaits de données abordables

Les expéditions ont augmenté de 6 % en glissement annuel pour atteindre 19,4 millions d'unités au T1 2025, l'Afrique du Nord enregistrant une croissance de 34 %. [2]Rédacteurs de TelecomLead, "Le marché des smartphones en Afrique au T1 2025 affiche un optimisme prudent," telecomlead.com TRANSSION continue de commander une part de 47 %, reflétant sa maîtrise des prix d'entrée de gamme alignés sur les niveaux de revenus locaux. Plus de 95 % des 349 millions de joueurs du continent jouent sur mobile, renforçant la primauté de la plateforme. La prolifération des téléphones compatibles 4G, représentant 85 % du total des expéditions, élève la disposition des utilisateurs à adopter les titres gourmands en données. Un âge médian inférieur à 20 ans garantit un vivier de natifs numériques qui considèrent le gaming mobile comme un vecteur de divertissement principal plutôt qu'un passe-temps occasionnel.

Localisation croissante du contenu et prise en charge des langues

Le partenariat de Disney « Iwájú » avec Maliyo Games du Nigeria marque un tournant décisif, alors que les licences mondiales s'appuient sur la narration africaine pour l'authenticité. Les études de localisation montrent que 76 % des consommateurs préfèrent les expériences dans leur langue maternelle, et les 3 000 cultures du continent font de la résonance culturelle un levier de fidélisation décisif. Le lancement phare de Kiro'o Games sur Xbox illustre le bénéfice obtenu : les titres ancrés culturellement bénéficient de durées de session plus longues et de taux de conversion plus élevés. Les versions en français, en arabe et en swahili élargissent les audiences adressables, tandis que les doublages en langues vernaculaires enrichissent l'immersion narrative. Les studios qui maîtrisent les nuances culturelles obtiennent de meilleurs indicateurs de monétisation et attirent des licences transmédias.

Expansion de la monnaie mobile et des micro-transactions de technologie financière

M-Pesa a traité 314 milliards USD de valeur annuelle pour 51 millions de clients, établissant une colonne vertébrale de paiement continentale pour les achats en jeu en un clic. Les paniers de micro-transactions d'une moyenne de 0,25 USD s'adaptent au pouvoir d'achat local et font monter les taux de conversion par rapport aux passerelles de carte de crédit. Le lien de M-Pesa avec la Chine via Thunes débloque un potentiel transfrontalier qui peut étendre les droits de propriété intellectuelle africains aux joueurs asiatiques. Les modèles d'abonnement en bénéficient également, car les consommateurs s'habituent aux prélèvements mobiles récurrents. Les intégrations de technologie financière accélèrent l'entrée sur le marché pour les éditeurs étrangers, qui peuvent se lancer sans partenariats bancaires traditionnels.

Initiatives gouvernementales en matière d'e-sport et ligues nationales

Dix-sept fédérations africaines appartiennent désormais à la Fédération Mondiale d'Esports, intégrant le gaming compétitif dans le courant dominant. Le pacte de fédération 2024 du Ghana et l'organisation dédiée du Rwanda offrent des voies structurées pour le développement des talents. La gestion par Carry1st des qualifications pour Call of Duty: Mobile, couvrant sept régions avec une bourse de 15 000 USD, signale l'alignement entre les organisateurs locaux et les circuits mondiaux. Le lancement en mars 2025 du serveur dédié à l'Afrique pour League of Legends réduit considérablement les temps de ping, renforçant l'attrait pour les spectateurs. Les ligues nationales attirent le parrainage des opérateurs télécoms et des marques de grande consommation, convertissant l'audience en revenus diversifiés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Droits de douane élevés à l'importation sur les consoles et le matériel PC | -2.1% | Kenya, Nigeria, Ghana, avec un impact variable selon les marchés | Moyen terme (2-4 ans) |

| Problèmes persistants de fiabilité de l'alimentation électrique | -1.8% | Afrique du Sud, Nigeria, Ghana, Kenya | Court terme (≤ 2 ans) |

| Financement local limité en capital-risque pour les studios | -1.3% | Continental, avec un impact aigu au Nigeria, au Kenya et au Ghana | Long terme (≥ 4 ans) |

| Application lacunaire des lois de protection de la propriété intellectuelle numérique | -0.9% | Nigeria, Kenya, Afrique du Sud, Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane élevés à l'importation sur les consoles et le matériel PC

Le droit de douane de 25 % du Kenya, plus une TVA de 16 %, gonfle les prix des consoles à des multiples du revenu médian mensuel, décourageant l'adoption. [3]Dutify Insights, "Taux de droits de douane et taxes pour les consoles de jeux vidéo," dutify.com La politique d'exonération de droits de douane sur les consoles en Afrique du Sud, mais avec une TVA de 15 %, met en évidence les disparités régionales qui fragmentent la demande adressable. Les droits de douane freinent le déploiement des cybercafés de gaming, limitant les centres communautaires pour les événements de qualification en e-sport. Les obstacles liés au coût du matériel poussent les consommateurs vers des alternatives mobiles ou cloud, accélérant involontairement la trajectoire post-console du marché du gaming en Afrique. La clémence des gouvernements sur les appareils bas de gamme laisse entrevoir une possible reconsidération des tarifs pour les appareils de gaming, mais les délais restent incertains.

Problèmes persistants de fiabilité de l'alimentation électrique

Les programmes de délestage interrompent régulièrement les sessions de jeu en Afrique du Sud, compromettant les indicateurs de fidélisation en multijoueur. Les utilisateurs particuliers nigérians font face à des coûts de générateurs qui érodent le revenu disponible consacré aux achats en jeu. Les investisseurs en centres de données déploient des microréseaux d'énergie renouvelable pour atténuer l'instabilité du réseau, mais l'intensité capitalistique maintient les tarifs d'hébergement élevés. Des fournisseurs d'internet par satellite comme Starlink contournent les goulots d'étranglement terrestres, offrant un ping constant mais à des niveaux d'abonnement premium. Les flux de travail des studios se déplacent vers le développement basé sur le cloud pour réduire la dépendance informatique sur site, mais les pannes prolongent encore les cycles de développement et limitent la cadence de lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : La domination du mobile stimule la transition vers le cloud

Les smartphones ont généré 61,15 % des revenus 2025, soulignant que la taille du marché du gaming en Afrique repose fortement sur l'engagement mobile en priorité. La part de marché du gaming en Afrique des smartphones bénéficie d'appareils d'entrée de gamme abordables et d'offres de données gaming à tarif zéro de la part des opérateurs télécoms. Le cloud gaming, cependant, est celui qui se développe le plus rapidement avec un TCAC de 13,72 % grâce aux investissements en centres de données hyperscale, promettant des expériences de qualité console sans importation de matériel. Les tablettes restent une niche, répondant aux titres éducatifs consommés par les familles. L'adoption des consoles est à la traîne en raison du frein tarifaire, positionnant les services cloud comme un détour viable autour des coûts douaniers.

Les vecteurs de croissance s'alignent sur les offres groupées télécoms-OTT qui intègrent des abonnements de gaming, la mise en cache périphérique qui comprime la latence, et les micro-paiements à la consommation qui démocratisent l'accès. Les titres PC navigateur conservent une traction auprès des professionnels urbains qui jouent pendant leurs pauses au travail, tandis que les jeux PC téléchargés se heurtent aux plafonds de bande passante. À mesure que l'infrastructure mûrit, les plateformes cloud pourraient cannibaliser les segments PC haut de gamme et console, mais les smartphones continueront d'ancrer les entonnoirs d'acquisition d'utilisateurs pour le marché du gaming en Afrique.

Par genre de jeu : L'action domine, le MOBA accélère

Les titres d'action/aventure détenaient une part de 33,05 % en 2025, portés par des schémas de contrôle accessibles et des arcs narratifs relatables inspirés du folklore africain. Le TCAC projeté de 13,28 % du MOBA repose sur le serveur League of Legends de mars 2025 qui a supprimé les pénalités de latence pour le jeu compétitif. Les franchises de sports, notamment le football, maintiennent une monétisation régulière grâce aux mises à jour annuelles des effectifs. L'adoption des jeux de tir/FPS est plus lente en raison des charges de données élevées et des sensibilités socioculturelles aux thèmes violents. Les applications de puzzle casual excellent dans l'intégration de nouveaux joueurs, tandis que les jeux de simulation attirent des démographies matures avec une profondeur stratégique.

Le mélange de genres illustre la maturation du secteur du gaming en Afrique : les primo-adoptants gravitent vers un jeu casual à courtes sessions, et l'augmentation de la capacité d'infrastructure introduit des formats compétitifs basés sur les compétences. Les studios locaux localisent les récits mythiques, favorisant la conversion en résonnant avec les archétypes culturels. À mesure que les prize pools du gaming compétitif augmentent, le MOBA pourrait dépasser les titres d'action en termes de revenus, mais l'attrait intemporel de l'action garantit une demande plancher stable.

Par modèle de revenus : Domination du F2P, croissance de l'abonnement

Le free-to-play avec achats intégrés a capturé 46,25 % de la taille du marché du gaming en Afrique en 2025, confirmant la compatibilité des micro-transactions avec les portefeuilles de monnaie mobile. Les abonnements, bien que représentant seulement 8,5 % des dépenses, progressent à un TCAC de 13,52 %, aidés par les offres groupées mobiles Xbox Game Pass via la facturation par l'opérateur. Les modèles premium avec téléchargement payant se heurtent aux difficultés liées à la faible pénétration des cartes bancaires, tandis que la publicité en jeu comble les lacunes de monétisation pour les non-dépensiers. Les droits médiatiques d'e-sport, bien que naissants, sont appelés à croître à mesure que les infrastructures de ligues se développent.

Les développeurs optimisent pour la valeur vie client plutôt que pour les ventes initiales, segmentant les dépensiers en niveaux micro, moyen et « whale » ancrés à l'historique des transactions de monnaie mobile. La technologie publicitaire spécifique à l'Afrique débloque une hausse du CPM en diffusant des créations culturellement pertinentes dans les langues locales. À mesure que les services cloud se développent, des modèles hybrides combinant accès par abonnement et micro-transactions cosmétiques pourraient émerger comme le point de revenus optimal pour le marché du gaming en Afrique.

Par données démographiques des joueurs : La jeunesse stimule, la Génération Z accélère

La cohorte des 18-35 ans représentait 51,85 % des utilisateurs et la majeure partie des dépenses discrétionnaires en 2025, convertissant la nostalgie culturelle et la fierté compétitive en ARPDAU soutenu. Les joueurs de moins de 18 ans, en expansion à un TCAC de 13,01 %, gonfleront le pipeline d'intégration pour la prochaine décennie, accélérés par la pénétration des smartphones dans les populations du secondaire. Les joueurs âgés de 36 à 50 ans privilégient les titres casual et de stratégie qui s'accommodent d'un jeu intermittent, tandis que le segment des 50 ans et plus reste modeste mais accessible via des applications de puzzle hyper-casual avec des grandes polices et des mécanismes simples.

Les tendances à la parité entre les genres font surface sur des marchés matures comme l'Afrique du Sud, où les femmes représentent désormais 46 % des joueurs. À mesure que les cohortes plus jeunes accèdent à des tranches de revenus plus élevées, leurs habitudes de gaming bien ancrées viendront amplifier la croissance des revenus. Les bourses d'e-sport et les jeux sérieux alignés sur les STEM normalisent davantage le gaming auprès des parents et des éducateurs, ouvrant des segments démographiques supplémentaires.

Analyse géographique

Le Nigeria a généré 553 millions USD de revenus en 2025 grâce à sa population de 220 millions d'habitants et à ses atouts en technologie financière qui facilitent les flux de micro-transactions. Les opérateurs de télécommunications regroupent le trafic gaming à tarif zéro, approfondissant l'engagement même pendant les cycles inflationnistes. Le renforcement de l'application des droits de propriété intellectuelle par la Commission nigériane du droit d'auteur laisse présager un climat plus favorable aux lancements premium.

L'Afrique du Sud abrite 26,5 millions de joueurs, un taux de pénétration de 44 % qui reflète la robustesse du haut débit et une base de développeurs d'environ 60 studios. Les jeux mobiles représentent 91 % des dépenses, mais les niches console et PC prospèrent dans un contexte de revenus disponibles plus élevés. La suppression du droit d'accise de 9 % sur les smartphones en avril 2025 élargit davantage l'entonnoir pour les consommateurs d'entrée de gamme.

Le TCAC de 12,96 % du Kenya découle du réseau de monnaie mobile le plus sophistiqué au monde, M-Pesa, et de la capacité cloud hyperscale imminente dans le cadre du plan de 1 milliard USD Microsoft-G42. La clarté réglementaire du Conseil de contrôle et d'octroi de licences des jeux de hasard renforce la confiance des investisseurs dans les lancements de jeux. L'Égypte, forte de ses 111 millions d'habitants et de son influence culturelle transrégionale, a dominé le bilan du marché 2025 à 0,61 milliard USD. L'Algérie et le Ghana complètent la prochaine cohorte, soutenues par les déploiements de fibre des opérateurs télécoms et des programmes d'e-sport naissants. Les marchés du reste de l'Afrique comme le Rwanda et la Tanzanie combinent des données démographiques jeunes avec un enthousiasme politique pour la formation numérique, préparant le terrain pour une adoption de deuxième vague sur le marché du gaming en Afrique.

Paysage concurrentiel

Le marché du gaming en Afrique accueille un mélange de studios autofinancés et de géants multinationaux dans un environnement modérément fragmenté. La Série C de 27 millions USD de Carry1st, ancrée par Sony, témoigne de l'appétit pour les éditeurs de plateformes qui marient l'intégration de la technologie financière avec des titres culturellement adaptés. Le pacte de co-développement de Disney avec Maliyo Games souligne la dépendance de la propriété intellectuelle mondiale à l'expertise narrative locale. [4]Jeffrey Rousseau, "Carry1st reçoit un investissement de Sony," gamesindustry.biz

Les entrants internationaux préfèrent les approches de partenariat et d'investissement plutôt que la concurrence directe en zone vierge, se prémunissant contre la complexité réglementaire tout en tirant parti d'insights culturels déjà établis. Les opérateurs télécoms concluent des offres groupées contenu-données avec les éditeurs, et des fournisseurs de services par satellite comme Starlink positionnent la connectivité comme un avantage concurrentiel pour les expériences de service en direct premium.

Pendant ce temps, des indépendants régionaux comme Nyamakop et Kiro'o Games s'appuient sur des subventions gouvernementales et des moteurs multiplateformes tels que Unity pour commercialiser des droits de propriété intellectuelle viables à l'échelle mondiale. L'avantage concurrentiel repose sur l'intégration de la monnaie mobile, la profondeur de la localisation et la gestion de communauté plutôt que sur des graphismes photoréalistes. Dans l'ensemble, les cinq premières entreprises générant le plus de revenus détiennent environ 35 % de parts combinées, maintenant les discussions sur les acquisitions actives tout en laissant de la marge aux nouveaux entrants.

Leaders du secteur du gaming en Afrique

-

Carry1st (Pty) Ltd.

-

Maliyo Games Ltd.

-

Leti Arts Ltd.

-

Kucheza Gaming Ltd.

-

Gamesole Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : NIP Group a créé une Division d'Informatique Numérique via l'acquisition de matériel de minage de cryptomonnaies pour financer son écosystème d'e-sport.

- Juin 2025 : pawaTech a signé un accord de licence de quatre ans avec Choplife Gaming pour étendre betPawa au Nigeria.

- Juin 2025 : Nyamakop est revenu avec « Relooted », renforçant l'élan du contenu local.

- Mai 2025 : Carry1st a accueilli les qualifications africaines pour le Championnat du monde 2025 de Call of Duty: Mobile avec une prize pool de 15 000 USD.

- Avril 2025 : GamesConnect Africa a été lancé pour catalyser la collaboration des développeurs panafricains.

- Mars 2025 : Cassava Technologies et Nvidia ont annoncé la première usine d'IA d'Afrique en Afrique du Sud, prévue pour juin 2025.

- Mars 2025 : L'Afrique a reçu son serveur dédié League of Legends, réduisant la latence pour les joueurs MOBA.

- Février 2025 : Equinix a ouvert son premier centre de données IBX à Johannesburg, offrant 20 000 pieds carrés d'espace de colocation.

Périmètre du rapport sur le marché du gaming en Afrique

Le gaming désigne le fait de jouer à des jeux électroniques via différents supports, tels que les ordinateurs, les téléphones mobiles, les consoles ou d'autres moyens. La prévalence croissante des connexions internet à haut débit, notamment dans les économies émergentes, a rendu le gaming en ligne accessible à davantage de personnes ces dernières années. Le périmètre de la recherche comprend les jeux mobiles, console, PC navigateur et PC téléchargés.

Le marché du gaming africain est segmenté par plateforme (PC navigateur, smartphone, tablettes, console de jeu et PC téléchargé/boîte) et par pays (Nigeria, Éthiopie, Égypte, Maroc, Kenya, Algérie et Afrique du Sud). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| PC navigateur |

| PC téléchargé/boîte |

| Console de jeu |

| Smartphone |

| Tablette |

| Cloud gaming |

| Action/Aventure |

| Sports |

| Jeu de tir/FPS |

| MOBA |

| Casual/Puzzle |

| Simulation/Stratégie |

| Premium (payant) |

| Free-to-Play avec achats intégrés |

| Abonnement (Xbox Game Pass, Apple Arcade, etc.) |

| Publicité en jeu |

| Droits médiatiques d'e-sport et parrainage |

| Âge <18 ans |

| Âge 18-35 ans |

| Âge 36-50 ans |

| Âge >50 ans |

| Nigeria |

| Afrique du Sud |

| Égypte |

| Kenya |

| Algérie |

| Reste de l'Afrique |

| Par plateforme | PC navigateur |

| PC téléchargé/boîte | |

| Console de jeu | |

| Smartphone | |

| Tablette | |

| Cloud gaming | |

| Par genre de jeu | Action/Aventure |

| Sports | |

| Jeu de tir/FPS | |

| MOBA | |

| Casual/Puzzle | |

| Simulation/Stratégie | |

| Par modèle de revenus | Premium (payant) |

| Free-to-Play avec achats intégrés | |

| Abonnement (Xbox Game Pass, Apple Arcade, etc.) | |

| Publicité en jeu | |

| Droits médiatiques d'e-sport et parrainage | |

| Par données démographiques des joueurs | Âge <18 ans |

| Âge 18-35 ans | |

| Âge 36-50 ans | |

| Âge >50 ans | |

| Par pays | Nigeria |

| Afrique du Sud | |

| Égypte | |

| Kenya | |

| Algérie | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du gaming en Afrique en 2026 ?

La taille du marché du gaming en Afrique s'élève à 2,29 milliards USD en 2026 et devrait atteindre 4,10 milliards USD d'ici 2031.

Quelle plateforme génère le plus de revenus du gaming en Afrique ?

Les smartphones contribuent à hauteur de 61,15 % du total des revenus 2025, reflétant le paysage numérique mobile en priorité de l'Afrique.

Quels facteurs stimulent l'adoption du cloud gaming sur le continent ?

Les investissements en centres de données hyperscale, les nœuds périphériques qui réduisent la latence et l'accès sans droits de douane aux contenus premium alimentent un TCAC de 13,72 % pour le cloud gaming.

Quel pays représente l'opportunité de croissance la plus rapide ?

Le Kenya mène la croissance avec une prévision de TCAC de 12,96 % jusqu'en 2031, soutenu par des écosystèmes de monnaie mobile avancés et une nouvelle infrastructure cloud.

Quel modèle de revenus se développe le plus rapidement ?

Les services d'abonnement croissent à un TCAC de 13,52 %, portés par des offres groupées facturées par l'opérateur qui suppriment les frictions de paiement.

Quel est le principal défi réglementaire pour les éditeurs ?

Des droits de douane à l'importation divergents et une application incohérente des droits de propriété intellectuelle demeurent des obstacles significatifs, réduisant le TCAC du secteur d'environ 2,1 points de pourcentage.

Dernière mise à jour de la page le: