Taille et part du marché des assaisonnements et épices en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

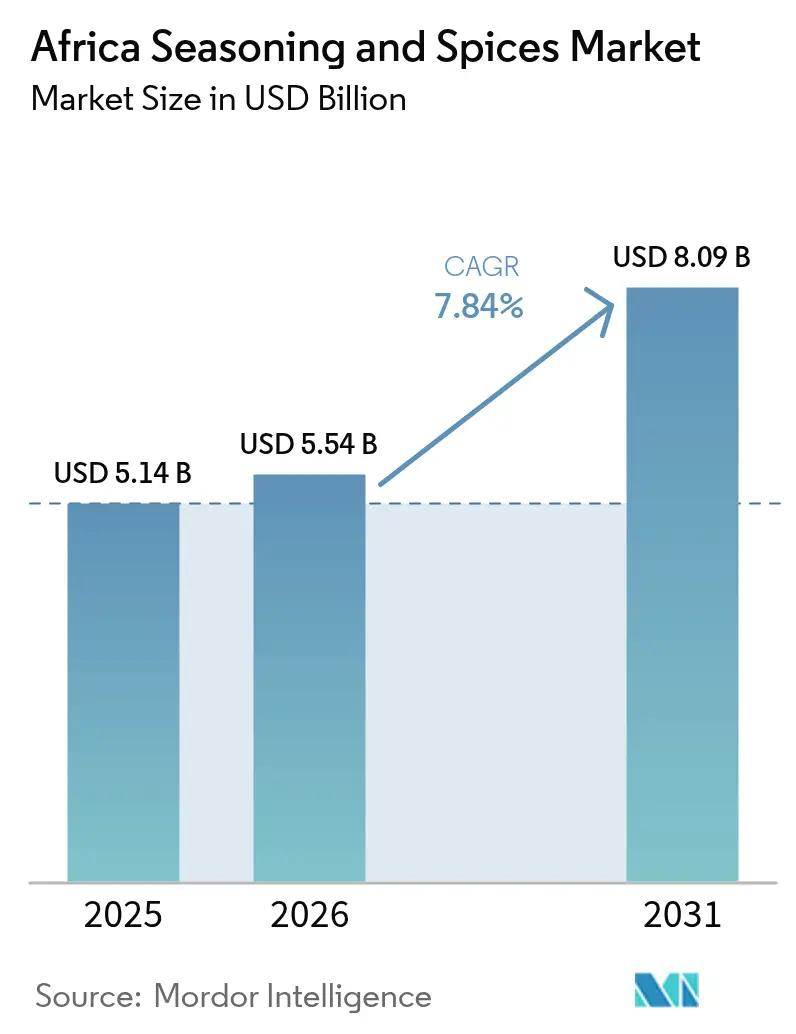

| Taille du marché de l'année de base (2025) | 5.14 Milliards de dollars |

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

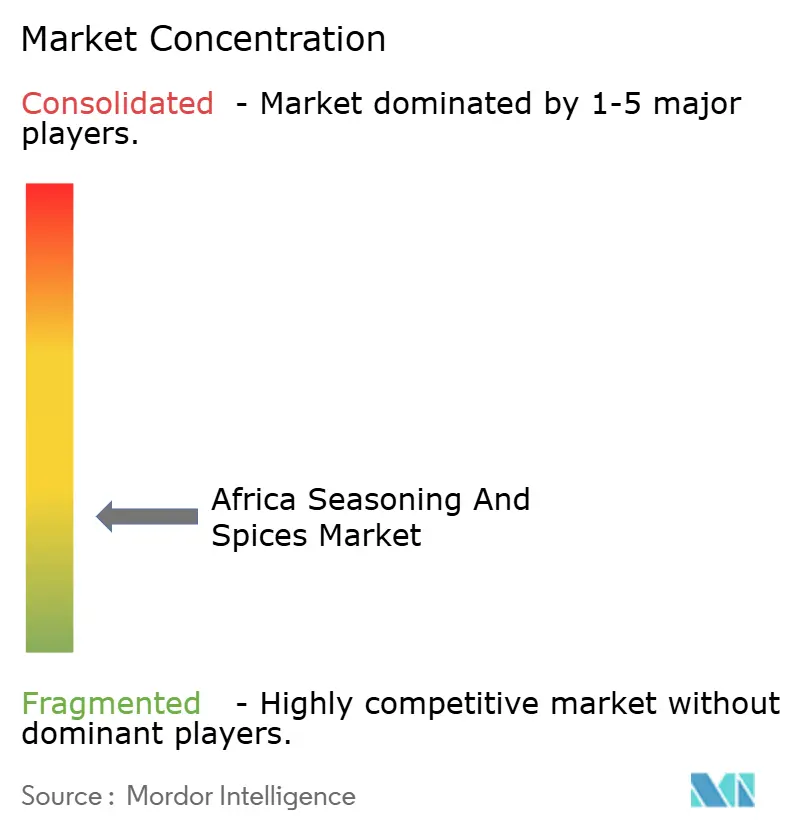

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assaisonnements et épices en Afrique par Mordor Intelligence

La taille du marché africain des assaisonnements et épices devrait croître de 5,14 milliards USD en 2025 à 5,54 milliards USD en 2026 et devrait atteindre 8,09 milliards USD d'ici 2031 à un TCAC de 7,84 % sur la période 2026-2031. Cette perspective reflète la manière dont l'urbanisation rapide, l'expansion des capacités de transformation alimentaire et la hausse des revenus disponibles reconfigurent les régimes alimentaires quotidiens et augmentent la consommation par habitant dans toute la région. Le déploiement de restaurants à service rapide, le renforcement de la pénétration du commerce moderne et l'innovation produit ancrée dans les profils de saveurs autochtones élargissent les perspectives de croissance du marché africain des épices et assaisonnements, tandis que les chocs d'approvisionnement liés au climat et les goulets d'étranglement logistiques restent des points de vigilance. Les grands groupes de saveurs multinationaux localisent leur production pour répondre à la demande en flux tendu, et les spécialistes régionaux exploitent leur profonde connaissance culturelle pour servir des micro-marchés avec des mélanges différenciés. Collectivement, ces forces valident le potentiel à long terme du marché africain des épices et assaisonnements en tant que pierre angulaire de l'écosystème émergent des aliments emballés du continent.

Principaux enseignements du rapport

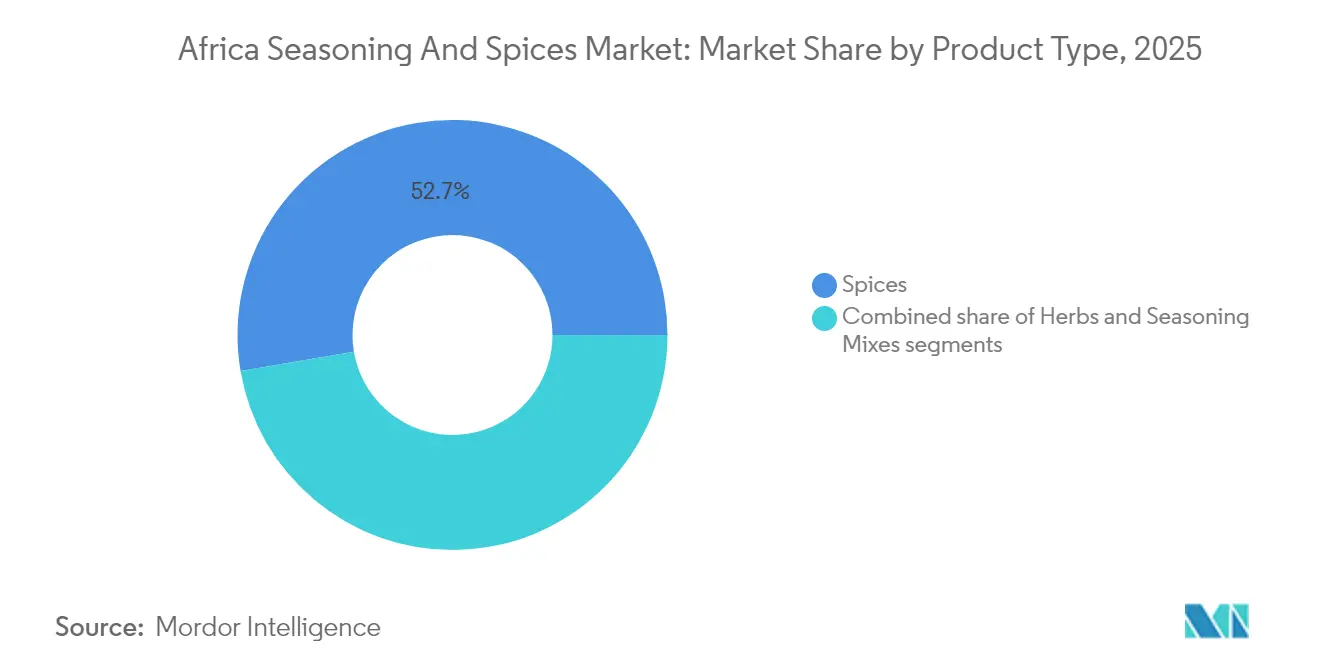

- Par type de produit, les épices ont dominé avec 52,68 % de la part du marché africain des épices et assaisonnements en 2025, tandis que les herbes aromatiques devraient afficher le TCAC le plus rapide de 9,12 % jusqu'en 2031.

- Par forme, les produits moulus et en poudre ont capturé 62,85 % de la part des revenus en 2025 ; les épices entières devraient progresser à un TCAC de 9,35 % sur le même horizon.

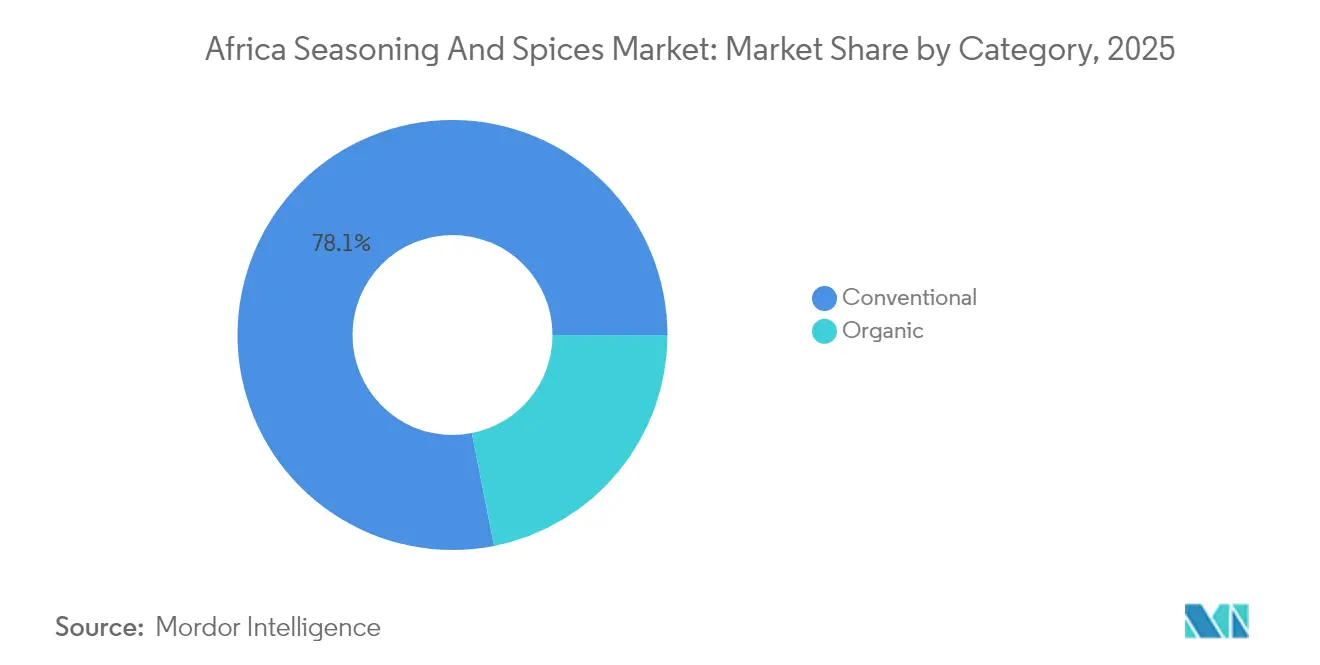

- Par catégorie, les offres conventionnelles détenaient 78,10 % de la taille du marché africain des épices et assaisonnements en 2025, mais les gammes biologiques devraient croître à un TCAC de 9,62 % jusqu'en 2031.

- Par utilisation finale, la transformation alimentaire représentait 65,25 % de la demande en 2025, tandis que les circuits de distribution au détail se développent à un TCAC de 9,48 % à mesure que les réseaux de commerce moderne s'approfondissent.

- Par géographie, le Nigéria était en tête avec une part de 21,55 % en 2025, et l'Éthiopie est positionnée pour le TCAC le plus rapide de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Assaisonnements et Épices en Afrique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés pratiques | +2.1% | Nigéria, Afrique du Sud, Kenya, Ghana | Moyen terme (2-4 ans) |

| Préférence pour les assaisonnements naturels et à étiquette propre | +1.8% | Afrique du Sud, Maroc, Égypte, centres urbains | Long terme (≥ 4 ans) |

| La croissance des restaurants à service rapide et des chaînes de restauration stimule la demande | +1.6% | Nigéria, Afrique du Sud, Kenya, marchés urbains | Court terme (≤ 2 ans) |

| Exploration culinaire ethnique et interculturelle | +1.2% | Marchés d'exportation mondiaux, centres urbains africains | Moyen terme (2-4 ans) |

| Innovation dans les profils de saveurs et développement de mélanges d'épices exotiques/locales | +0.9% | Maroc, Éthiopie, Afrique du Sud, Nigéria | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de valorisation des cultures d'épices | +0.7% | Éthiopie, Nigéria, Rwanda, Tanzanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés pratiques

Le marché des assaisonnements et épices démontre un potentiel de croissance significatif, porté par les tendances à l'urbanisation et une population active en expansion de 529,4 millions de personnes en 2024 en Afrique (Organisation internationale du travail), qui transforment les modes de consommation alimentaire par une demande accrue d'aliments de commodité transformés [1]Source : Organisation internationale du travail, "Statistiques sur l'emploi", ilostat.ilo.org : Organisation internationale du travail, "Statistiques sur l'emploi", ilostat.ilo.org. La population active urbaine et semi-urbaine croissante nécessite des solutions de repas rapides, incitant les entreprises de transformation alimentaire à s'approvisionner en épices standardisées et stables en rayon et en mélanges d'assaisonnements pour une production de masse cohérente. L'augmentation des importations ghanéennes d'ingrédients de transformation alimentaire démontre l'écart entre la capacité de production nationale et la demande du marché, créant des opportunités pour les fournisseurs d'assaisonnements capables de fournir des quantités industrielles et des mélanges personnalisés. Ce changement s'étend au-delà des villes, les réseaux de distribution au détail en expansion permettant aux populations rurales d'accéder aux aliments emballés, augmentant la demande de mélanges d'assaisonnements au goût familier. Les transformateurs alimentaires développent des installations de production locales pour réduire la dépendance aux importations, soutenant la demande d'épices en vrac et de mélanges d'assaisonnements. L'Afrique transforme actuellement moins de 25 % de sa production alimentaire (Partners in Food Solutions), ce qui indique un potentiel de croissance significatif dans la transformation à valeur ajoutée nécessitant des assaisonnements industriels. Des entreprises établies comme Kerry Group et Olam opèrent sur le marché africain, soutenant les chaînes d'approvisionnement locales et développant des produits répondant aux exigences des consommateurs en matière de commodité et de qualité dans le segment des assaisonnements et épices. La combinaison de l'urbanisation, de l'expansion de la population active et du développement de l'infrastructure de distribution au détail continue de stimuler la croissance du marché africain des assaisonnements et épices.

Préférence pour les assaisonnements naturels et à étiquette propre

La demande croissante de transparence des ingrédients influence considérablement les stratégies de formulation des produits sur divers marchés, notamment dans les zones urbaines où les consommateurs soucieux de leur santé stimulent la croissance des segments premium. L'expansion du marché des produits biologiques en Afrique du Sud illustre une transition régionale vers des ingrédients alimentaires naturels et peu transformés. Ce changement permet une tarification premium grâce au positionnement à étiquette propre, soutenu par des informations transparentes sur les sources et les origines. Les entreprises alimentaires multinationales reformulent leurs produits pour se conformer aux exigences de l'étiquette propre, augmentant la demande d'extraits d'épices naturels et d'assaisonnements certifiés biologiques en remplacement des exhausteurs de goût synthétiques. Cette évolution coïncide avec les tendances mondiales de saveurs, les épices traditionnelles comme le berbère et le ras el hanout bénéficiant d'une reconnaissance internationale pour leur complexité naturelle. Le virage vers les assaisonnements naturels et à étiquette propre combine des considérations de santé avec des valeurs de durabilité, incitant des entreprises comme Givaudan et Kerry Group à investir dans les technologies de saveurs naturelles pour les marchés régionaux et mondiaux. Cette transformation des préférences des consommateurs remodèle le marché grâce à une transparence accrue des ingrédients, à l'authenticité des produits et aux formulations naturelles, contribuant à la croissance du marché et au développement de produits premium.

La croissance des restaurants à service rapide et des chaînes de restauration stimule la demande

L'expansion des restaurants à service rapide (RSR) stimule la demande de solutions d'assaisonnement standardisées qui offrent des expériences gustatives cohérentes dans plusieurs établissements. La croissance de Galito's piri-piri en Afrique du Sud illustre comment les chaînes régionales de restauration rapide utilisent des profils d'épices distinctifs pour établir une identité de marque tout en maintenant l'efficacité opérationnelle grâce à des systèmes d'assaisonnement standardisés. La croissance du secteur des RSR est soutenue par l'augmentation des revenus disponibles et l'évolution des modes de vie qui favorisent la restauration hors domicile et la livraison de repas, notamment parmi les millennials urbains et les professionnels actifs. La présence de KFC avec plus de 1 400 points de vente d'ici 2024 souligne l'échelle significative de la pénétration des RSR dans la région [2]Source : KFC Corporation, "Our Company - Where We Dish It Up", global.kfc.com. Les fournisseurs d'assaisonnements doivent apporter une expertise technique en développement de produits, garantir la fiabilité de la chaîne d'approvisionnement et développer des formulations rentables qui préservent les marges bénéficiaires tout en offrant des saveurs authentiques. Cette demande inclut les concepts de restaurants locaux en expansion dans les villes, créant des opportunités pour les fournisseurs régionaux d'épices de développer des mélanges d'assaisonnements adaptés aux préférences locales. La présence croissante des RSR complète la croissance globale de la restauration, renforcée par les plateformes de commande numérique et de livraison, répondant à la demande des consommateurs pour des repas rapides et savoureux. Ces tendances augmentent la consommation d'ingrédients en vrac et de mélanges personnalisés essentiels aux opérations des RSR et des chaînes de restauration.

Exploration culinaire ethnique et interculturelle

Le marché démontre un potentiel de croissance solide porté par la reconnaissance mondiale croissante des mélanges d'épices et assaisonnements traditionnels, les fabricants alimentaires intégrant ces saveurs dans leurs gammes de produits. Selon le rapport des saveurs 2025 de Spices, Inc., les épices africaines constituent une tendance de premier plan, avec un intérêt accru des consommateurs pour les mélanges traditionnels tels que le berbère, le chakalaka et le mitmita, qui offrent des profils de saveurs complexes. Cette tendance permet aux producteurs de servir à la fois les marchés nationaux à la recherche de saveurs traditionnelles et les marchés internationaux intéressés par de nouvelles expériences gustatives. Les centres urbains démontrent une fusion culinaire interculturelle significative, où des communautés diverses exigent des profils d'épices variés, élargissant les opportunités pour les importateurs spécialisés et les producteurs locaux disposant de portefeuilles d'ingrédients diversifiés. Dans le secteur de la restauration, les chefs intègrent des techniques d'épices traditionnelles dans des plats modernes, augmentant la demande d'ingrédients d'épices premium et traçables qui permettent l'innovation tout en préservant l'authenticité. L'appréciation mondiale et régionale croissante renforce le marché en élargissant les opportunités d'exportation et en favorisant l'innovation culinaire locale, établissant ces épices comme une composante importante du marché mondial des saveurs.

Analyse de l'Impact des Freins sur le Marché des Assaisonnements et Épices en Afrique*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières, notamment en raison des impacts climatiques et météorologiques | -1.4% | Afrique de l'Ouest, Afrique de l'Est, régions sujettes à la sécheresse | Court terme (≤ 2 ans) |

| Structure de marché informelle et fragmentée, impactant la traçabilité de la qualité | -0.9% | Nigéria, Ghana, Kenya, régions des petits exploitants | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement incohérentes et défis infrastructurels pour la distribution | -0.8% | Afrique rurale, pays enclavés, régions éloignées | Moyen terme (2-4 ans) |

| Problèmes de contrôle de la qualité et d'authenticité pour les petits producteurs | -0.6% | Éthiopie, Kenya, Ghana, zones d'agriculture à petite échelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières, notamment en raison des impacts climatiques et météorologiques

La variabilité climatique génère une volatilité sans précédent dans la production agricole, perturbant les saisons de culture traditionnelles et impactant la cohérence de la qualité, élément critique pour le marché des assaisonnements et épices. Au Nigéria, des précipitations irrégulières et des fluctuations de température menacent les rendements en piments et les niveaux de capsaïcine, contraignant les transformateurs à diversifier leurs régions d'approvisionnement pour maintenir les normes de produits. La production de vanille de Madagascar, bien qu'en dehors de la catégorie principale des épices, illustre comment les impacts climatiques peuvent se répercuter sur les cultures aromatiques, influençant des chaînes d'approvisionnement plus larges. Les producteurs de gingembre d'Afrique de l'Ouest font face à des défis similaires liés au stress hydrique et à la dégradation des sols, forçant une adaptation des pratiques culturales pour maintenir la qualité et les rendements. Ces fluctuations augmentent l'instabilité des prix des matières premières, exerçant une pression sur les marges des transformateurs alimentaires et des fabricants d'assaisonnements, qui doivent souvent reformuler leurs produits pour équilibrer la maîtrise des coûts et la qualité. Cet exercice d'équilibre risque de créer des incohérences dans la saveur des produits et l'acceptation des consommateurs, présentant des défis permanents pour les entreprises établies comme Kerry Group opérant sur le marché africain des assaisonnements. Cette dynamique souligne l'urgence de stratégies agricoles résilientes face au changement climatique et d'innovations dans la chaîne d'approvisionnement pour maintenir la croissance et la fiabilité du secteur africain des assaisonnements et épices dans un environnement de plus en plus volatile.

Structure de marché informelle et fragmentée, impactant la traçabilité de la qualité

Les circuits commerciaux informels restent répandus sur les marchés des épices, compromettant significativement les efforts pour assurer la traçabilité de la qualité et limitant l'accès des producteurs aux marchés d'exportation premium et au secteur formel de la transformation alimentaire. Par exemple, dans le secteur des épices au Kenya, les petits producteurs sans certification GlobalGAP peinent à satisfaire les normes internationales de qualité et de traçabilité. Les systèmes de production fragmentés sont confrontés à des problèmes persistants tels qu'une manutention post-récolte inadéquate, un stockage déficient et une documentation insuffisante, tous critiques pour maintenir une qualité de produit cohérente et se conformer aux réglementations de sécurité alimentaire. Ces inefficacités perturbent les chaînes d'approvisionnement, rendant difficile pour les acheteurs de sécuriser un approvisionnement fiable de qualité constante, limitant ainsi l'accès au marché pour les petits producteurs. De plus, la structure de marché informelle retarde l'adoption de technologies avancées et le transfert de connaissances, tous deux essentiels pour améliorer l'efficacité de la production et les normes de produits. Ces défis perpétuent des cycles de faible productivité et contraignent le potentiel de croissance global du secteur des assaisonnements et épices en Afrique. Traiter ces contraintes par la formalisation et un soutien renforcé aux petits producteurs est crucial pour libérer le plein potentiel du marché et faire progresser les normes de qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Assaisonnements et Épices en Afrique

Par type de produit :

les épices dominent le volume tandis que les herbes aromatiques accélèrent leur croissanceEn 2025, les épices détiennent une part de marché dominante de 52,68 %, soulignant leur rôle critique dans les traditions culinaires et les applications de transformation alimentaire sur le continent. Les épices traditionnelles comme le poivre, le curcuma et la cannelle continuent de bénéficier d'une forte demande de la part des consommateurs locaux et des fabricants alimentaires, qui utilisent ces ingrédients pour leurs propriétés de saveur et de conservation. Les herbes aromatiques émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 9,12 % jusqu'en 2031. Cette croissance est portée par la sophistication croissante des consommateurs et une préférence croissante pour des profils de saveurs complexes intégrant des herbes aromatiques africaines traditionnelles à des concepts d'assaisonnement internationaux. Le sel et les substituts de sel restent essentiels pour la conservation et l'amélioration des saveurs, notamment dans la transformation alimentaire, où les initiatives de réduction du sodium créent des opportunités pour des formulations innovantes de substituts du sel.

La catégorie des herbes aromatiques bénéficie de la reconnaissance croissante des herbes aromatiques et médicinales africaines traditionnelles comme la moringa et le baobab, qui gagnent en popularité sur les marchés nationaux et d'exportation en raison de leurs propriétés nutritionnelles et de leurs contributions gustatives uniques. Les mélanges d'assaisonnements représentent une opportunité de croissance stratégique, répondant à la demande de solutions pratiques offrant des profils de saveurs cohérents sans nécessiter une connaissance approfondie des ingrédients ni un temps de préparation important. L'innovation dans les profils de saveurs est particulièrement évidente dans le segment des herbes aromatiques, où les producteurs développent des mélanges propriétaires combinant des herbes aromatiques africaines traditionnelles avec les tendances mondiales de saveurs pour créer des produits différenciés destinés aux segments de marché premium. Le travail du projet InnoFoodAfrica sur les cultures africaines sous-utilisées démontre comment les ingrédients traditionnels peuvent être transformés en applications alimentaires modernes, soutenant la croissance dans les catégories des herbes aromatiques et des assaisonnements spéciaux.

Par forme :

les produits moulus dominent tandis que les épices entières gagnent en attractivité premiumLes formes moulues et en poudre dominent le marché en 2025, détenant une part de 62,85 %. Cette tendance reflète les préférences des consommateurs pour la commodité et la demande de l'industrie de la transformation alimentaire pour des ingrédients standardisés qui s'intègrent de manière transparente dans la fabrication. Les produits moulus sont en tête en raison de leur polyvalence à la fois dans la cuisine domestique et dans les applications industrielles, où la taille de particule cohérente et la libération de saveur sont critiques pour maintenir la qualité des produits. Pendant ce temps, les épices entières devraient croître à un TCAC de 9,35 % jusqu'en 2031, portées par les segments de marché premium qui mettent l'accent sur l'authenticité, la fraîcheur et la capacité à personnaliser l'intensité de mouture et de saveur pour des besoins culinaires spécifiques.

Les consommateurs urbains, équipés d'outils de broyage et ayant accès à des circuits de distribution premium, deviennent de plus en plus exigeants. Ils reconnaissent les différences de qualité de saveur entre les produits fraîchement moulus et les produits pré-moulus. De plus, des formats tels que les produits concassés, en flocons et en pâte répondent à des applications spécialisées dans la restauration et la cuisine ethnique, où les nuances de texture et de saveur sont essentielles. Les entreprises de transformation alimentaire demandent de plus en plus des spécifications de mouture personnalisées pour optimiser la libération de saveur et la stabilité en rayon de leurs produits. Ce changement crée des opportunités pour les fournisseurs capables d'apporter une expertise technique et des capacités de traitement flexibles. Par ailleurs, la tendance croissante aux produits alimentaires artisanaux et artisanaux soutient le marché des épices entières, où l'attrait visuel et l'authenticité perçue jouent un rôle significatif dans les stratégies de positionnement premium.

Par catégorie :

la domination du conventionnel face au défi du biologiqueLes produits conventionnels détiennent une part significative de 78,10 % du marché en 2025, portés par des chaînes d'approvisionnement établies, des prix compétitifs et une large disponibilité dans les secteurs de la distribution au détail et de la restauration. Ce segment répond efficacement aux besoins des consommateurs sensibles aux prix et des grands transformateurs alimentaires, en mettant l'accent sur l'efficacité des coûts et la fiabilité de l'approvisionnement. En revanche, les produits biologiques connaissent une forte croissance, avec un TCAC de 9,62 % projeté jusqu'en 2031. Cette croissance est attribuée à la demande croissante des consommateurs urbains soucieux de leur santé et des marchés d'exportation, où la certification biologique permet une tarification premium et la conformité aux normes d'importation strictes.

La demande internationale, notamment des acheteurs européens, est un moteur clé du segment biologique. Ces acheteurs privilégient l'approvisionnement durable et le respect des réglementations environnementales, comme les règles européennes sur la déforestation devant entrer en vigueur en 2025. L'expansion du marché biologique en Afrique du Sud met en évidence le potentiel d'un positionnement premium lorsqu'il est soutenu par des systèmes de certification efficaces et des initiatives d'éducation des consommateurs. De plus, la certification biologique améliore les pratiques agricoles et la traçabilité de la chaîne d'approvisionnement, ce qui élève les normes globales de qualité du marché, y compris pour les produits conventionnels. Le processus de certification crée également des barrières à l'entrée, réduisant la concurrence et permettant aux producteurs qui satisfont aux exigences réglementaires de bénéficier d'une tarification premium.

Par utilisation finale :

la transformation alimentaire est en tête tandis que les circuits de distribution au détail s'accélèrentLes applications de transformation alimentaire représentent 65,25 % de la part de marché en 2025, soulignant leur rôle critique dans la stimulation de la demande d'épices en vrac et d'ingrédients d'assaisonnement. Les fabricants alimentaires privilégient une qualité cohérente, des prix compétitifs et des chaînes d'approvisionnement fiables pour soutenir la planification de la production et la gestion des stocks pour les produits destinés aux marchés nationaux et à l'exportation. Le segment de la transformation bénéficie des tendances continues à l'industrialisation et des initiatives gouvernementales, comme le programme nigérian de Zones spéciales de transformation agro-industrielle, qui vise à renforcer les capacités de fabrication locale à valeur ajoutée. Au sein de la transformation alimentaire, les applications de boulangerie et de confiserie sont en tête en volume, tandis que la transformation de viande et de fruits de mer génère une demande pour des mélanges d'assaisonnements spécialisés qui améliorent la saveur et prolongent la durée de conservation.

Les circuits de distribution au détail devraient croître à un TCAC de 9,48 % jusqu'en 2031, portés par l'expansion des formats de commerce moderne et l'augmentation du pouvoir d'achat des consommateurs sur les marchés urbains. Les supermarchés et hypermarchés deviennent des circuits de distribution vitaux, offrant des assortiments de produits plus larges et des garanties de qualité qui attirent les consommateurs de la classe moyenne à la recherche de produits d'épices de marque. Les boutiques de vente en ligne représentent une opportunité croissante, notamment pour les produits spécialisés et premium qui bénéficient d'informations détaillées sur les produits et d'avis de clients, lesquels influencent les décisions d'achat. La croissance du segment de la distribution au détail reflète l'évolution des préférences des consommateurs pour les produits de marque et les achats de commodité, créant des opportunités pour les fournisseurs de valoriser l'emballage attractif, le positionnement stratégique de la marque et les partenariats avec les formats modernes de distribution au détail.

Analyse géographique

Marché des Assaisonnements et Épices au Nigéria

La domination du Nigéria sur le marché est portée par sa grande population, le développement de son infrastructure de transformation alimentaire et les investissements stratégiques dans les chaînes de valeur agricoles, qui répondent à la fois à la consommation intérieure et aux exportations régionales. En 2025, le pays détient une part de marché de 21,55 %, reflétant une croissance soutenue de la demande alimentée par l'urbanisation et la hausse des revenus disponibles, qui ont encouragé l'adoption de produits premium dans divers segments de consommateurs. Les initiatives gouvernementales soutenant la production et la transformation du gingembre témoignent d'un engagement en faveur de la valorisation agricole. Cependant, les inefficacités de la chaîne d'approvisionnement et les structures de marché informelles continuent d'entraver la standardisation de la qualité. Les défis sécuritaires dans les régions agricoles menacent en outre la stabilité de la chaîne d'approvisionnement, nécessitant des stratégies d'approvisionnement diversifiées et des investissements dans les infrastructures rurales pour soutenir la croissance de la production.

Marché des Assaisonnements et Épices en Éthiopie

Le CAGR projeté de 8,32 % de l'Éthiopie jusqu'en 2031 la positionne comme le marché à la croissance la plus rapide de la région. Cette croissance est soutenue par des initiatives gouvernementales visant à accroître les exportations d'épices, avec des objectifs ambitieux susceptibles de remodeler le profil des exportations agricoles du pays. L'expertise traditionnelle de l'Éthiopie dans la production de berbéré et d'autres mélanges d'épices indigènes lui confère un avantage concurrentiel sur les marchés internationaux, où les saveurs éthiopiennes authentiques bénéficient d'une tarification premium et d'un positionnement différencié. L'accent mis par le pays sur la valorisation agricole s'inscrit dans des objectifs économiques plus larges, notamment la diversification des exportations et la croissance des revenus ruraux grâce à l'amélioration des pratiques agricoles et de transformation. Bien que les problèmes d'approvisionnement en électricité et les limitations infrastructurelles aient freiné l'expansion de la transformation alimentaire, les investissements en cours dans les zones industrielles et les infrastructures de services publics permettent de remédier systématiquement à ces défis.

Marché des Assaisonnements et Épices en Afrique

L'Afrique du Sud, le Maroc, le Kenya et le Ghana présentent des opportunités de croissance diversifiées, chacun tirant parti d'avantages concurrentiels uniques et de stratégies de marché spécifiques pour capter des segments particuliers au sein du marché régional plus large. L'expansion de l'Afrique du Sud dans le segment des produits biologiques met en évidence le potentiel d'un positionnement premium, soutenu par des systèmes de certification et des initiatives d'éducation des consommateurs qui mettent l'accent sur la qualité et les bénéfices pour la santé. L'expertise du Maroc dans le commerce des épices et sa situation géographique stratégique créent des opportunités d'exportation vers les marchés européens et du Moyen-Orient. L'accent mis par le Kenya sur la certification de qualité et la conformité GlobalGAP lève les obstacles à l'accès aux marchés internationaux. La croissance du Ghana en matière d'importations d'ingrédients pour la transformation alimentaire en 2023 reflète une base manufacturière en expansion et une demande croissante d'ingrédients à valeur ajoutée pour soutenir la production locale. La mise en œuvre de la ZLECAf dans 37 pays participants d'ici octobre 2024 offre des opportunités de réduction tarifaire, favorisant la croissance du commerce intra-africain et l'intégration des chaînes d'approvisionnement régionales.

Paysage concurrentiel

La concurrence fragmentée sur le marché crée des opportunités pour les multinationales et les spécialistes régionaux de sécuriser des parts de marché grâce à des stratégies sur mesure. Les grands acteurs comme McCormick, Kerry Group et Givaudan réalisent des investissements significatifs dans la production régionale et les centres d'expertise technique. Par exemple, l'inauguration en avril 2025 par Kerry Group de sa première installation de fabrication de saveurs au Rwanda. Cette démarche souligne une tendance à fusionner les capacités mondiales avec les connaissances des marchés locaux, visant à répondre efficacement aux producteurs alimentaires et de boissons d'Afrique de l'Est. Une telle stratégie localisée rationalise non seulement les coûts et la complexité de la chaîne d'approvisionnement, mais favorise également le développement de produits adaptés aux palais régionaux.

Les acteurs régionaux, dotés d'une profonde compréhension des préférences de saveurs locales, de solides réseaux de distribution et d'avantages de coûts inhérents, naviguent habilement dans les segments sensibles aux prix. En offrant des profils de saveurs authentiques profondément liés aux cultures locales, ces entreprises cultivent la fidélité à la marque. Cette expertise les distingue non seulement dans un paysage concurrentiel, mais leur permet également de répondre aux diverses traditions culinaires à travers l'Afrique. Leur capacité d'adaptation rapide et leur alignement culturel renforcent leur position sur un marché qui devient de plus en plus exigeant en matière de qualité, tout en restant sensible aux prix.

Il existe un potentiel inexploité considérable dans des domaines comme la certification biologique, les systèmes de traçabilité et les capacités de traitement améliorées. Ceux-ci peuvent répondre à la fois aux consommateurs nationaux premium et aux marchés d'exportation exigeant des normes de haute qualité. Si l'adoption des systèmes de traçabilité numérique et de gestion de la qualité a été modeste, elle signale une opportunité mûre pour les entrants technologiquement avertis. De plus, les acteurs de niche adoptent des stratégies d'intégration verticale, leur permettant d'exploiter la valeur à différentes étapes de la chaîne d'approvisionnement tout en restant agiles face aux préférences des consommateurs. En substance, le paysage fragmenté du marché favorise une arène concurrentielle dynamique, où des acteurs diversifiés peuvent prospérer en exploitant la technologie, l'innovation et l'expertise localisée.

Leaders du secteur africain des assaisonnements et épices

McCormick & Company Inc.

Freddy Hirsch Group

Kerry Group Plc

Givaudan S.A.

Olam Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Assaisonnements et Épices en Afrique

- McCormick & Company Inc.

- Kerry Group Plc

- Givaudan S.A.

- Freddy Hirsch Group

- Deli-Spices (Pty) Ltd

- Natpro Spicenet (Pty) Ltd

- Olam Group

- Exim International (Pty) Ltd

- Golden Spices

- Cape Spice Company

- MANE SA

- Robertsons

- Organic Spices Inc

- Tiger Foods Limited

- Sensient Technologies Corporation

- Griffith Foods

- JayNana Foods Limited

- Rhodes Food Group

- Uto Spices and Marinades Ltd

- Mr Spices

Développements Récents du Secteur sur le Marché des Assaisonnements et Épices en Afrique

- Avril 2025 : Kerry Group a inauguré sa première installation de fabrication de saveurs au Rwanda, en Afrique de l'Est, pour soutenir les producteurs locaux d'aliments et de boissons. Cet investissement constituait une étape clé dans le plan de Kerry de canaliser 1 milliard EUR vers les marchés émergents, démontrant son engagement à stimuler la croissance et la durabilité dans le secteur alimentaire mondial. De plus, cette installation reflétait la stratégie de Kerry consistant à établir des centres de fabrication et de recherche à proximité des marchés africains à forte croissance.

- Novembre 2024 : GBfoods a lancé son assaisonnement signature pour poulet, introduisant un mélange distinctif de saveurs dans les cuisines nigérianes. Ce cube d'assaisonnement combine plus de quatre-vingts épices et herbes aromatiques locales soigneusement sélectionnées, chacune choisie pour refléter l'essence d'être ' plein de nature ' et

plein de saveur,

une qualité très appréciée par les consommateurs. - Septembre 2024 : La start-up nigériane Mamae Foods, reconnue pour la diversité de ses offres d'épices, a obtenu un investissement de 100 000 USD d'Eastside Ventures/Ghost Partners Fund, un investisseur à impact local. Le portefeuille de produits de Mamae Foods comprenait un mélange d'épices pour riz jollof, un mélange d'épices pour soupe au poivre, un curry masala, un mélange d'épices traditionnel et un mélange d'épices tout usage. Avec un accent sur les ingrédients d'origine locale, l'entreprise prévoyait d'utiliser cet investissement pour des extensions de produits et pour augmenter sa capacité de fabrication à 20 tonnes par jour.

Portée du rapport sur le marché africain des assaisonnements et épices

Les épices et assaisonnements sont largement utilisés pour ajouter de la saveur, du parfum, de la couleur et du goût aux aliments et boissons, et parfois comme agents de conservation ou antibactériens. Les fabricants utilisent ces attributs des épices et assaisonnements pour améliorer la qualité et le goût de leurs produits et augmenter leur durée de conservation.

Le marché africain des assaisonnements et épices est segmenté par type de produit et par application. Sur la base du type de produit, le marché a été segmenté en sel et substituts de sel, herbes aromatiques et épices. De plus, les herbes aromatiques sont segmentées en thym, basilic, origan, persil et autres herbes aromatiques. De même, les épices sont segmentées en poivre, cardamome, cannelle, clou de girofle, noix de muscade et autres épices. Par application, le marché a été segmenté en boulangerie et confiserie, soupes, viandes et fruits de mer, sauces, salades et vinaigrettes, amuse-gueules salés et autres applications.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

Aperçu de la Segmentation

| Sel et substituts de sel | |

| Herbes aromatiques | Thym |

| Basilic | |

| Origan | |

| Persil | |

| Autres herbes aromatiques | |

| Épices | Poivre |

| Cardamome | |

| Cannelle | |

| Clou de girofle | |

| Noix de muscade | |

| Curcuma | |

| Autres épices | |

| Mélanges d'assaisonnements |

| Entier |

| Moulu/En poudre |

| Autres (concassé, flocons, pâte, etc.) |

| Conventionnel |

| Biologique |

| Transformation alimentaire | Boulangerie et confiserie |

| Soupes, nouilles et pâtes | |

| Viandes et fruits de mer | |

| Sauces, salades et vinaigrettes | |

| Amuse-gueules salés | |

| Autres applications | |

| Restauration/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres circuits de distribution |

| Afrique du Sud |

| Nigéria |

| Égypte |

| Maroc |

| Kenya |

| Éthiopie |

| Ghana |

| Reste de l'Afrique |

| Par type de produit | Sel et substituts de sel | |

| Herbes aromatiques | Thym | |

| Basilic | ||

| Origan | ||

| Persil | ||

| Autres herbes aromatiques | ||

| Épices | Poivre | |

| Cardamome | ||

| Cannelle | ||

| Clou de girofle | ||

| Noix de muscade | ||

| Curcuma | ||

| Autres épices | ||

| Mélanges d'assaisonnements | ||

| Par forme | Entier | |

| Moulu/En poudre | ||

| Autres (concassé, flocons, pâte, etc.) | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par utilisation finale | Transformation alimentaire | Boulangerie et confiserie |

| Soupes, nouilles et pâtes | ||

| Viandes et fruits de mer | ||

| Sauces, salades et vinaigrettes | ||

| Amuse-gueules salés | ||

| Autres applications | ||

| Restauration/HoReCa | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres circuits de distribution | ||

| Par pays | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Kenya | ||

| Éthiopie | ||

| Ghana | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché africain des épices et assaisonnements ?

Le marché est évalué à 5,54 milliards USD en 2026.

À quelle vitesse la demande d'assaisonnements biologiques se développe-t-elle en Afrique ?

Les produits certifiés biologiques devraient enregistrer un TCAC de 9,62 % jusqu'en 2031.

Quel pays est en tête de la consommation régionale ?

Le Nigéria détient 21,55 % des revenus régionaux de 2025.

Quel segment de produit se développe le plus rapidement ?

Les herbes aromatiques affichent un TCAC de 9,12 % jusqu'en 2031.

Dernière mise à jour de la page le: