Taille et Part du Marché des Freins Carbone pour l'Aérospatiale et la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.60 Milliards de dollars |

| Taille du Marché (2030) | 8.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Freins Carbone pour l'Aérospatiale et la Défense par Mordor Intelligence

La taille du marché des freins carbone pour l'aérospatiale et la défense a atteint 6,60 milliards USD en 2025 et devrait progresser jusqu'à 8,50 milliards USD d'ici 2030, avec un CAGR de 5,19 %. Cette trajectoire ascendante reflète la reprise du secteur de l'aviation, l'accélération des chaînes d'assemblage d'appareils commerciaux à fuselage étroit et les programmes pluriannuels de modernisation de la défense. Les systèmes de freinage légers constituent désormais une spécification par défaut sur les nouveaux aéronefs, car ils réduisent les émissions liées au poids à l'atterrissage et améliorent l'efficacité énergétique. Les carnets de commandes des équipementiers, dépassant 17 000 aéronefs, ont comprimé les cycles d'approvisionnement, poussant les fournisseurs de freins à accroître leur capacité de forgeage tout en adoptant des procédés d'économie circulaire permettant de remettre à neuf les disques usés. Bien que les coûts des matières premières en fibres de carbone de qualité aérospatiale restent volatils, les contrats à long terme avec les compagnies aériennes et les budgets de défense ancrent la visibilité de la demande.

Principaux Enseignements du Rapport

- Par classe d'aéronef, l'aviation commerciale a dominé avec une part de revenus de 60,45 % en 2024 ; les applications pour engins spatiaux devraient se développer à un CAGR de 6,21 % jusqu'en 2030.

- Par type de matériau, les composites carbone-carbone ont représenté 70,54 % de la part du marché des freins carbone pour l'aérospatiale et la défense en 2024, tandis que les composites carbone-céramique devraient afficher la croissance la plus rapide avec un CAGR de 6,65 %.

- Par montage, les installations en montage en ligne ont représenté 54,24 % de la taille du marché des freins carbone pour l'aérospatiale et la défense en 2024, et la demande de rétrofit progresse à un CAGR de 5,89 % jusqu'en 2030.

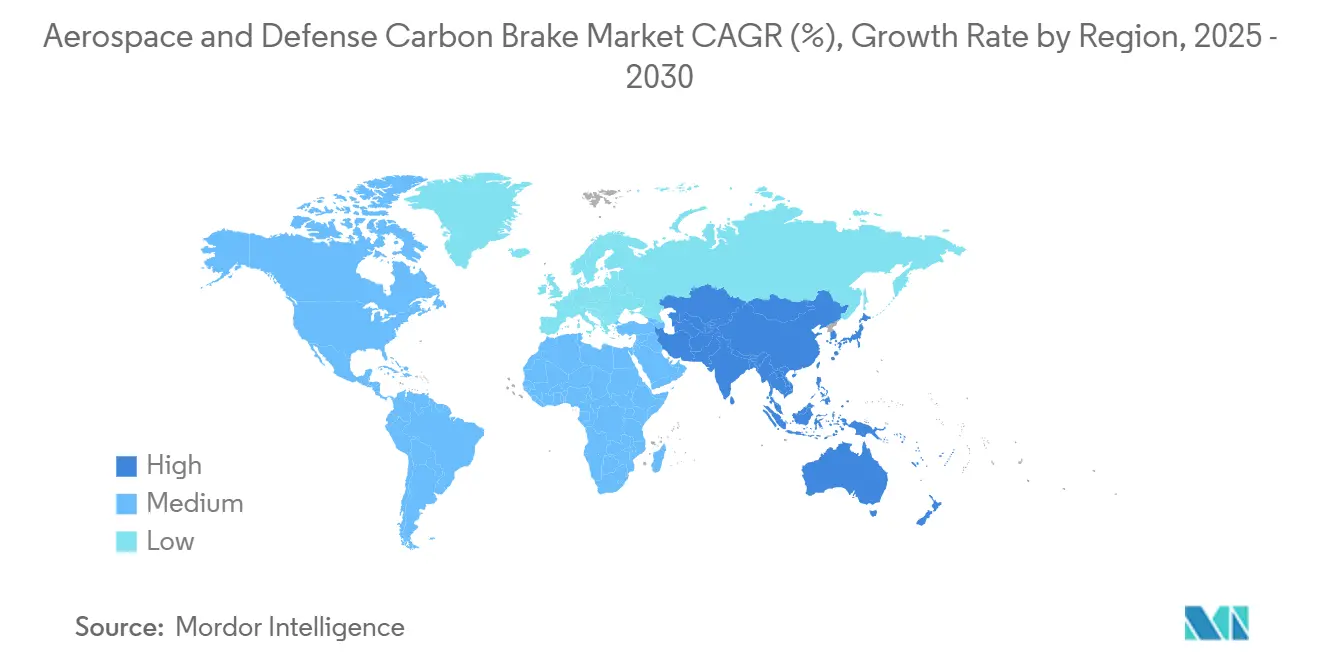

- Par géographie, l'Amérique du Nord a conservé une part de 37,75 % de la taille du marché des freins carbone pour l'aérospatiale et la défense en 2024, et l'Asie-Pacifique devrait enregistrer un CAGR de 6,25 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Freins Carbone pour l'Aérospatiale et la Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des cadences mondiales de production d'aéronefs commerciaux | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la flotte mondiale en service d'aéronefs militaires de transport et de combat | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent réglementaire sur la réduction des émissions liées au poids à l'atterrissage grâce à des composants légers | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Demande croissante d'aéronefs gros-porteurs et long-courriers sur les marchés en croissance | +0.7% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Adoption de systèmes de freinage légers avancés dans les véhicules militaires et les lanceurs spatiaux de nouvelle génération | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Avancées dans les technologies de recyclage et de remise à neuf des freins carbone | +0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des cadences mondiales de production d'aéronefs commerciaux

Les carnets de commandes des équipementiers dépassent 17 000 unités, incitant Boeing et Airbus à relever leurs objectifs de production mensuelle pour les programmes à fuselage étroit. Chaque appareil livré nécessite un ensemble complet de freins carbone, et les économies de poids allant jusqu'à 40 % par rapport aux alternatives en acier font des systèmes carbone l'option privilégiée pour les compagnies aériennes soucieuses de réduire leurs coûts d'exploitation. Les fournisseurs investissent dans des autoclaves supplémentaires, des fours de densification et des lignes de finition ; Collins Aerospace s'est récemment engagé à investir 225 millions USD pour agrandir sa capacité de systèmes d'atterrissage aux États-Unis et en Asie. L'accélération des calendriers d'assemblage raccourcit les fenêtres de qualification, de sorte que les fournisseurs établis disposant de conceptions certifiées captent l'essentiel de la demande incrémentale.

Expansion de la flotte mondiale en service d'aéronefs militaires de transport et de combat

Les États-Unis ont alloué près de 10 milliards USD aux mises à niveau du F-22 dans le cadre de leur feuille de route pour la Domination Aérienne de Nouvelle Génération, et des initiatives de modernisation similaires sont en cours en Europe et en Asie. Les freins Carbenix de Honeywell équipent plus de 2 400 cellules militaires, dont les variantes F-35, F-15 et F-16, soulignant l'adoption croissante de la technologie carbone sur les plateformes existantes et nouvelles.[1]Honeywell Aerospace, "Freins Carbone Carbenix," honeywell.com Des intervalles de révision plus longs par rapport aux cycles commerciaux soutiennent des flux de revenus stables sur le marché secondaire, tandis que les programmes de ventes militaires à l'étranger amplifient la croissance des unités dans les nations alliées.

Accent réglementaire sur la réduction des émissions liées au poids à l'atterrissage grâce à des composants légers

La Federal Aviation Administration (FAA) et l'Agence de la Sécurité Aérienne de l'Union Européenne (EASA) ont intégré des objectifs de masse des composants dans les règles de certification basées sur les performances, reliant le poids des aéronefs aux émissions sur leur cycle de vie.[2]Federal Aviation Administration, "Réglementations basées sur les performances," faa.gov Les compagnies aériennes spécifient donc des freins carbone dans leurs accords d'achat afin d'améliorer la consommation de carburant et d'atteindre leurs objectifs internes de décarbonisation. L'évolution des normes récompense également les matériaux présentant de plus faibles émissions de particules lors des opérations au sol, accélérant la R&D dans les formulations carbone-céramique qui dissipent la chaleur plus efficacement que les disques traditionnels.

Demande croissante d'aéronefs gros-porteurs et long-courriers sur les marchés en croissance

Les compagnies aériennes d'Asie-Pacifique anticipent une croissance annuelle à deux chiffres du trafic sur les routes intercontinentales, ce qui entraîne des commandes record pour les familles B787 et Airbus A350. Les ensembles de freins pour gros-porteurs sont plus grands et soumis à des charges thermiques plus élevées lors des atterrissages à haute énergie, portant le contenu par aéronef dans la fourchette de 150 000 à 300 000 USD. Le B777X a achevé une campagne de qualification des freins de 63 jours en 2025, soulignant les tests rigoureux requis pour les plateformes de nouvelle génération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des freins carbone par rapport aux alternatives traditionnelles en acier | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Consolidation de la chaîne d'approvisionnement parmi les fournisseurs de forgeage et de traitement de disques carbone | -0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Longs cycles de certification et de qualification pour les matériaux de freins de nouvelle génération | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des coûts des matières premières, notamment la fibre de carbone de qualité aérospatiale | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des freins carbone par rapport aux alternatives traditionnelles en acier

Les prix d'achat sont trois à quatre fois plus élevés que ceux des systèmes en acier, un ensemble pour fuselage étroit dépassant souvent 100 000 USD. Les opérateurs dans les régions sensibles aux coûts retardent parfois les mises à niveau malgré les économies sur le cycle de vie, et les bailleurs standardisent fréquemment sur l'acier pour maintenir les valeurs résiduelles.

Consolidation de la chaîne d'approvisionnement parmi les fournisseurs de forgeage et de traitement de disques carbone

L'acquisition par Safran de l'unité d'actionnement de Collins Aerospace pour 1,8 milliard USD illustre l'intégration verticale qui limite le secteur à moins de dix forgerons mondiaux. La concentration des capacités accroît l'exposition à toute perturbation d'une installation unique, et les équipementiers disposent d'un pouvoir de négociation réduit lors de la planification des montées en cadence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe d'Aéronef : L'aviation commerciale sous-tend la domination actuelle

Les programmes commerciaux ont généré 60,45 % de la taille du marché des freins carbone pour l'aérospatiale et la défense en 2024, soit 3,99 milliards USD, car les compagnies aériennes sélectionnent universellement des freins carbone pour les nouvelles livraisons à fuselage étroit et gros-porteur. La vague de rétrofit sur les flottes à fuselage étroit renforce la demande, tandis que le segment des engins spatiaux affiche le CAGR le plus rapide à 6,21 % à mesure que les fréquences de lancement augmentent. La durabilité des freins carbone permet des périodes d'exploitation 2 à 3 fois plus longues entre les révisions que l'acier, réduisant les coûts de maintenance sur le cycle de vie pour les avions de ligne à haute fréquence de cycles.

La production d'avions commerciaux à réaction ajoutera plus de 44 000 aéronefs d'ici 2043, soutenant un pipeline de remplacement résilient. Les flottes militaires, quant à elles, adoptent des freins carbone pour étendre la portée avec charge utile ; le F-35, le F-15EX et l'A400M intègrent chacun des disques carbone-carbone en équipement standard. La croissance dans l'aviation générale, notamment les jets d'affaires super-mid, complète les volumes car les opérateurs recherchent une autonomie maximale sans sacrifier la charge en cabine.

Par Type de Matériau : Le carbone-carbone reste dominant, le carbone-céramique s'accélère

Les composites carbone-carbone ont capté 70,54 % de la part du marché des freins carbone pour l'aérospatiale et la défense en 2024, soit 4,66 milliards USD de revenus. Le matériau traditionnel offre des performances thermiques éprouvées lors des arrêts à haute énergie cinétique. Cependant, les composites carbone-céramique devraient se développer à un CAGR de 6,65 %, dépassant l'ensemble du marché des freins carbone pour l'aérospatiale et la défense, car leur cycle de fabrication est plus court et leur taux de dissipation thermique réduit le risque de dépassement de piste lors des atterrissages à masse élevée.[3]SGL Carbon, "Solutions carbone pour l'aérospatiale," sglcarbon.com

Le changement de matériau découle également de la résilience de la chaîne d'approvisionnement ; les disques carbone-céramique nécessitent moins de fibres vierges, réduisant l'exposition aux pics de prix des précurseurs. Les programmes de démonstration de fibres recyclées ont passé les tests préliminaires sur dynamomètre, laissant entrevoir une adoption plus large une fois les obstacles à la certification franchis.

Par Montage : Le montage en ligne maintient sa position dominante tandis que la demande de rétrofit progresse

Les installations en montage en ligne ont représenté 54,24 % des revenus de 2024, soit environ 3,58 milliards USD, car les équipementiers spécifient des freins carbone pour chaque nouvelle livraison, les intégrant dans la planification de la maintenance dès le premier jour. L'activité de rétrofit, représentant 45,76 % des revenus, croît plus rapidement à un CAGR de 5,89 % à mesure que les compagnies aériennes modernisent leurs flottes en service pour répondre aux pressions liées aux coûts de compensation carbone et aux objectifs de consommation de carburant.

Le programme LandingLife de Safran remet à neuf et recycle les disques usés, réduisant les temps d'immobilisation lors du rétrofit et soutenant les rapports de durabilité des compagnies aériennes. Des prestataires de MRO en Malaisie et aux Émirats Arabes Unis ont ouvert des lignes de révision de freins carbone pour répondre à la demande régionale de rétrofit, réduisant les coûts logistiques pour les compagnies aériennes hors d'Amérique du Nord et d'Europe.

Analyse Géographique

L'Amérique du Nord a détenu 37,75 % du marché des freins carbone pour l'aérospatiale et la défense en 2024, soit 2,49 milliards USD, soutenue par des budgets de défense robustes, des volumes élevés de passagers et un réseau dense de maintenance, réparation et révision. L'approvisionnement à long terme en F-35 et KC-46 garantit un carnet de commandes militaires stable, tandis que la demande de transport aérien intérieur a déjà dépassé les niveaux d'avant la pandémie.

L'Europe maintient une part significative soutenue par la production d'Airbus et des réglementations environnementales strictes, accélérant l'adoption de composants légers. Le paquet Ajustement à l'Objectif 55 de l'Union Européenne et les orientations correspondantes de l'EASA encouragent les compagnies aériennes à rétrofiter leurs flottes de fuselage étroit plus anciennes avec des freins carbone pour satisfaire aux obligations du système d'échange de quotas d'émissions.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 6,25 % à mesure que les compagnies aériennes chinoises, indiennes et d'Asie du Sud-Est développent leurs flottes pour desservir un trafic de classe moyenne en plein essor. L'expansion régionale du MRO en Malaisie et à Singapour permet la remise à neuf locale des disques, améliorant les délais d'exécution pour les opérateurs. Des dynamiques de croissance similaires existent au Moyen-Orient, portées par des commandes de gros-porteurs liées à la Vision 2030 de l'Arabie Saoudite et à d'autres programmes nationaux de diversification. L'Amérique du Sud et l'Afrique sont plus modestes mais offrent un potentiel de hausse grâce aux compagnies à bas coûts émergentes qui passent de l'acier aux freins carbone à mesure que les prix du carburant augmentent.

Paysage Concurrentiel

Le secteur des freins carbone pour l'aérospatiale et la défense présente une concentration modérée. Safran, Collins Aerospace, Honeywell International Inc. et Meggitt PLC ont détenu plus de 50 % des revenus de 2024 grâce à des contrats d'approvisionnement à long terme avec Boeing, Airbus et les principaux donneurs d'ordre de la défense. Safran seul équipe la plupart des aéronefs commerciaux actifs en freins carbone et exploite 20 ateliers de MRO dans le monde.[4]Safran Group, "Empreinte mondiale des systèmes d'atterrissage," safran-group.com

Collins Aerospace s'est récemment engagé à investir 225 millions USD pour agrandir ses sites de forgeage aux États-Unis et en Asie, indiquant que les acteurs établis continuent d'investir dans la production captive pour se prémunir contre les interruptions d'approvisionnement. Honeywell se concentre sur les niches militaires, tirant parti de sa marque Carbenix sur les chasseurs, les avions de transport et les aéronefs à voilure tournante. Les concurrents émergents ciblent des programmes de niche tels que les véhicules de mobilité aérienne urbaine, mais les coûts de certification et les exigences en capital pour les presses de forgeage restent des barrières à l'entrée redoutables.

L'intégration verticale s'intensifie. L'acquisition par Safran d'une activité d'actionnement étend son contrôle sur les composants adjacents du train d'atterrissage et crée des opportunités de vente croisée. Les plateformes d'analyse numérique constituent un autre champ de bataille ; les algorithmes de maintenance prédictive aident les compagnies aériennes à optimiser les intervalles de remplacement des disques, fidélisant les clients dans des écosystèmes de services propriétaires.

Leaders du Secteur des Freins Carbone pour l'Aérospatiale et la Défense

Honeywell International Inc.

Crane Aerospace & Electronics (Crane Co.)

Meggitt Limited (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'investissement de 450 millions EUR (528,57 millions USD) de Safran dans une nouvelle installation de freins carbone pour aéronefs de 30 000 mètres carrés en France débutera ses opérations en 2030. L'expansion augmentera la capacité de production de 25 % d'ici 2037, renforçant la position de l'entreprise sur le marché des freins carbone pour l'aérospatiale et la défense.

- Avril 2025 : Spirit Airlines et Safran Landing Systems ont renouvelé leur accord pour la fourniture et les services de maintenance de roues et de freins carbone pour la flotte A320 de Spirit, couvrant les aéronefs A320ceo et A320neo en exploitation et les futures livraisons.

Périmètre du Rapport sur le Marché Mondial des Freins Carbone pour l'Aérospatiale et la Défense

| Aviation Commerciale | Fuselage Étroit |

| Gros-Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères Militaires | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux | |

| Engins Spatiaux |

| Composite Carbone-Carbone |

| Composite Carbone-Céramique |

| Montage en Ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Classe d'Aéronef | Aviation Commerciale | Fuselage Étroit | |

| Gros-Porteur | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères Militaires | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Engins Spatiaux | |||

| Par Type de Matériau | Composite Carbone-Carbone | ||

| Composite Carbone-Céramique | |||

| Par Montage | Montage en Ligne | ||

| Rétrofit | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des freins carbone pour l'aérospatiale et la défense en 2030 ?

Il devrait atteindre 8,50 milliards USD, reflétant un CAGR de 5,19 % à partir de 2025.

Quelle région offre la croissance la plus rapide pour les freins carbone ?

L'Asie-Pacifique devrait afficher un CAGR de 6,25 % jusqu'en 2030, portée par l'expansion des flottes en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les compagnies aériennes rétrofitent-elles leurs anciens aéronefs avec des freins carbone ?

Les installations de rétrofit réduisent les émissions liées au poids à l'atterrissage, diminuent la consommation de carburant et alignent les flottes sur les réglementations en matière de durabilité.

Les freins carbone-céramique sont-ils en concurrence avec les systèmes carbone-carbone ?

Oui ; les disques carbone-céramique offrent une dissipation thermique plus rapide et un coût de production inférieur, permettant un CAGR de 6,65 % qui dépasse les matériaux traditionnels.

Qu'est-ce qui limite les nouveaux entrants dans ce secteur ?

Le coût élevé en capital des presses de forgeage et les exigences pluriannuelles de certification créent des barrières à l'entrée substantielles.

Dernière mise à jour de la page le: