Taille et Part du Marché des Connecteurs Aérospatiaux et de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 5.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

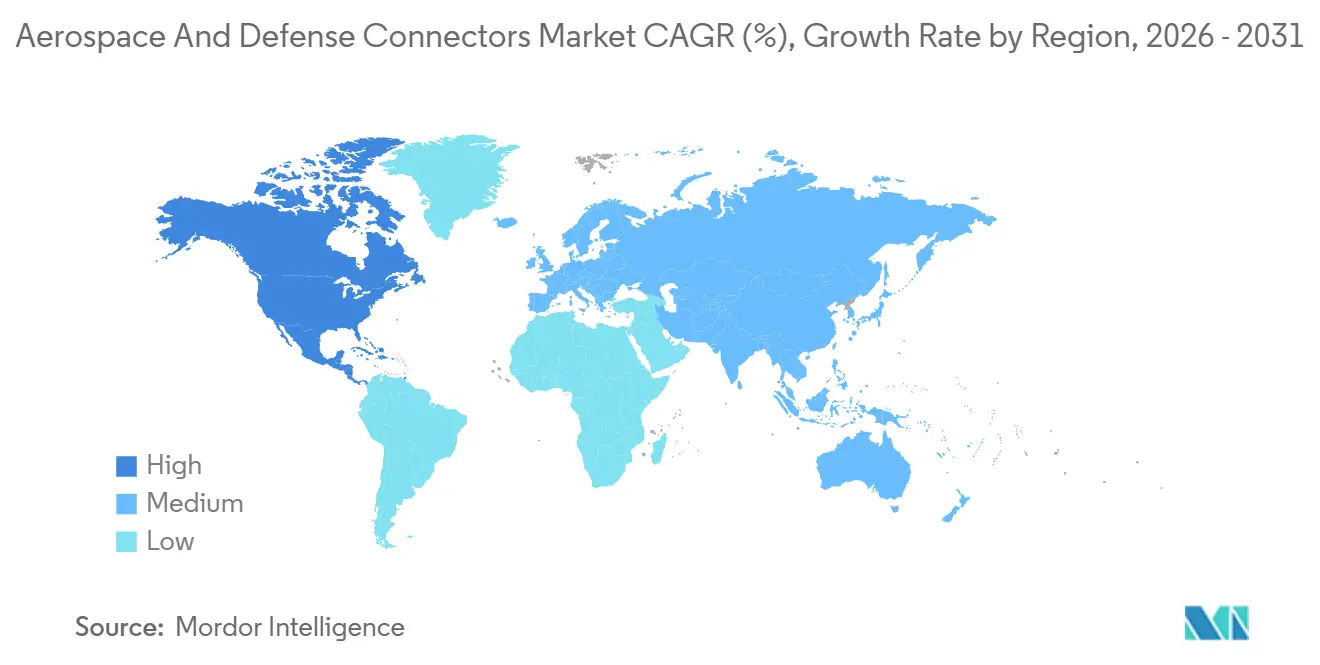

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connecteurs Aérospatiaux et de Défense par Mordor Intelligence

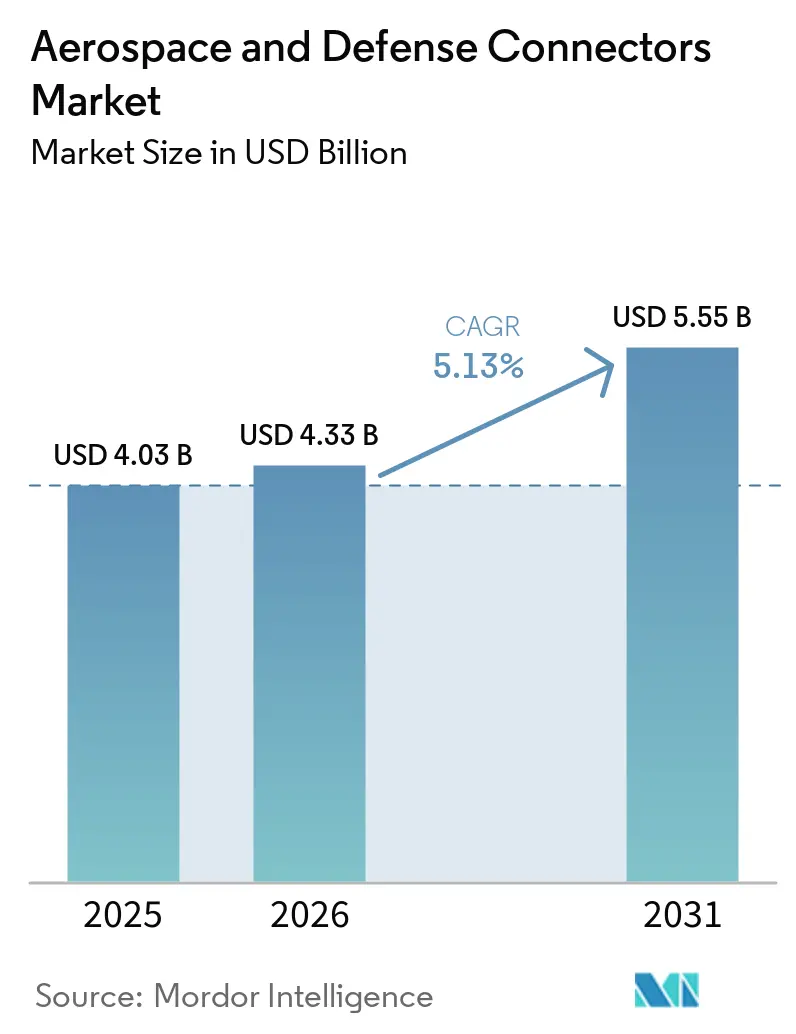

Le marché des connecteurs aérospatiaux et de défense devrait croître de 4,03 milliards USD en 2025 à 4,33 milliards USD en 2026, pour atteindre 5,55 milliards USD d'ici 2031, à un TCAC de 5,13 % sur la période 2026-2031. Les investissements persistants dans l'avionique prête pour la 6G, l'électrification des plateformes de défense et les architectures de cybersécurité intégrée dès la conception soutiennent la dynamique des dépenses sur le marché des connecteurs aérospatiaux et de défense. La technologie fibre optique maintient sa position dominante en protégeant les flux de données critiques contre les interférences électromagnétiques, tandis que les solutions hybrides miniaturisées tirent parti de la numérisation rapide des actifs militaires et spatiaux. Les cycles d'approvisionnement régionaux restent synchronisés avec des dépenses de défense élevées, notamment aux États-Unis, au Japon et dans l'UE, tandis que la reprise de l'aéronautique commerciale soutient davantage les livraisons de connecteurs. Parallèlement, les boîtiers fabriqués par fabrication additive et les modèles de production à fil numérique raccourcissent les délais de conception à qualification, permettant aux fournisseurs de répondre aux exigences en flux tendu des plateformes nouvellement lancées.

Principaux Enseignements du Rapport

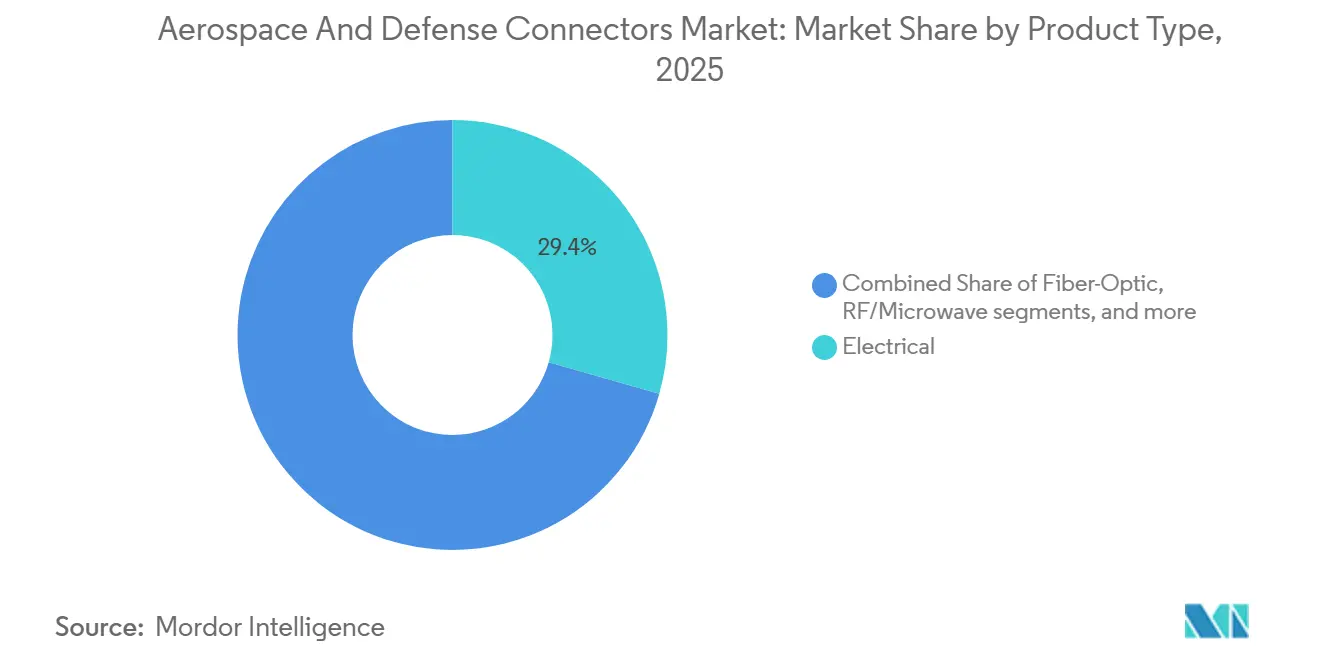

- Par type de produit, les solutions électriques ont dominé le marché des connecteurs aérospatiaux et de défense avec une part de 29,40 % en 2025, tandis que la fibre optique devrait croître à un TCAC de 5,55 % jusqu'en 2031.

- Par forme de connecteur, les produits circulaires ont représenté 45,46 % du chiffre d'affaires en 2025 ; les conceptions nano/micro-miniatures devraient croître à un TCAC de 5,99 % jusqu'en 2031.

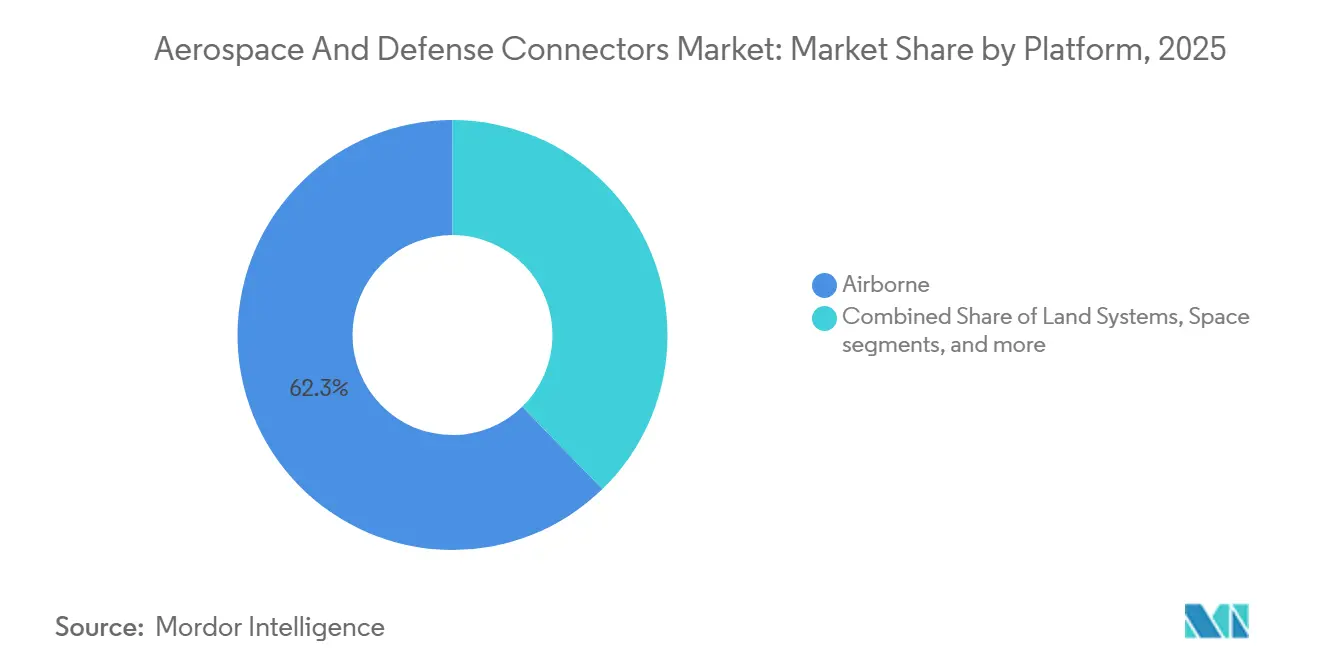

- Par plateforme, les systèmes aéroportés ont représenté 62,28 % de la taille du marché des connecteurs aérospatiaux et de défense en 2025, tandis que les applications spatiales devraient se développer à un TCAC de 20,34 % jusqu'en 2031.

- Par utilisateur final, la production OEM a représenté 56,80 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 5,68 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 31,76 % de la part de marché en 2025, tandis que l'Amérique du Nord devrait croître à un TCAC de 5,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Connecteurs Aérospatiaux et de Défense

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les constellations de satellites en orbite basse stimulant la demande de nano-connecteurs | +2.10% | Mondial, concentré dans les programmes spatiaux des États-Unis, de l'UE et de la Chine | Moyen terme (2-4 ans) |

| Commandes croissantes de liaisons avioniques haute bande passante prêtes pour la 6G | +1.80% | Mondial (adoption précoce en Amérique du Nord et dans l'UE) | Moyen terme (2-4 ans) |

| Électrification des plateformes de défense (propulsion électrique, groupe auxiliaire de puissance électrique) | +1.50% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cybersécurité intégrée dès la conception rendue obligatoire pour les connecteurs critiques | +1.20% | Mondial, piloté par le CMMC du Département de la Défense américain | Court terme (≤ 2 ans) |

| Les boîtiers métalliques fabriqués par fabrication additive réduisent les délais de livraison | +0.90% | Pôles de fabrication en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pôles de prototypage rapide au sein des grands OEM (intégration du fil numérique) | +0.70% | Mondial, concentré chez les grands OEM aérospatiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Liaisons Avioniques Haute Bande Passante Prêtes pour la 6G Stimulent la Connectivité de Nouvelle Génération

La transition vers l'avionique 6G nécessite des spécifications de connecteurs adaptées aux fréquences millimétriques de la bande D, exigeant une perte d'insertion ultra-faible et une stabilité de phase.[1]Institut des Ingénieurs en Électricité et Électronique, "Applications de la Bande D pour l'Avionique 6G," ieee.org Les armées demandent désormais des architectures sans contact pour les radars à réseau phasé et les charges utiles de guerre électronique qui ne peuvent tolérer aucune dégradation du signal. Les opérations multi-domaines augmentent les charges de fusion de données en temps réel, stimulant la demande de dorsales optiques haute densité sur le marché des connecteurs aérospatiaux et de défense. L'adoption précoce a débuté aux États-Unis, et plusieurs programmes européens ainsi que des acteurs asiatiques ont suivi à mesure que le développement des chasseurs de nouvelle génération s'est accéléré. Les mandats de cybersécurité CMMC 2.0 ajoutent des exigences de chiffrement et d'inviolabilité à chaque interconnexion, différenciant les fournisseurs capables d'intégrer du matériel de sécurité dans des empreintes standard. À moyen terme, les spécifications avioniques 6G se répandront dans les flottes de transport et de ravitaillement en vol, soutenant une demande de remplacement à long terme sur le marché des connecteurs aérospatiaux et de défense.

L'Électrification des Plateformes de Défense Accélère l'Adoption des Connecteurs Haute Puissance

Les initiatives de propulsion hybride et entièrement électrique pour les aéronefs à voilure tournante, les véhicules de combat sans pilote et les plateformes navales créent une demande soutenue d'interconnexions haute puissance capables de gérer des niveaux élevés de tension et de courant sans emballement thermique. Ces connecteurs doivent également garantir la compatibilité électromagnétique dans des baies avioniques densément peuplées.[2]Marine américaine, "Feuille de Route pour l'Électrification des Futurs Aéronefs à Voilure Tournante," usnavy.mil Les intégrateurs européens et nord-américains ont déjà migré les actionneurs secondaires de commande de vol des systèmes hydrauliques vers des systèmes électriques, et des programmes tels que le FLRAA intègrent des systèmes d'entraînement électrique comme architecture de base. Les cycles d'acquisition s'étendant sur des décennies, la demande cumulée s'accumule à mesure que les lots de production successifs nécessitent des connecteurs qualifiés identiques, renforçant les volumes à long terme sur le marché des connecteurs aérospatiaux et de défense.

Les Mandats de Cybersécurité Intégrée Dès la Conception Remodèlent l'Architecture des Connecteurs

Les connecteurs doivent intégrer une traçabilité sérialisée, des scellés inviolables et des puces d'authentification sécurisée embarquées qui découragent l'usurpation d'identité. Les fournisseurs dépourvus d'une infrastructure certifiée d'assurance de l'information risquent la disqualification, ce qui resserre l'offre et élève les barrières à l'entrée. Les entreprises conformes en avance, telles que Stress Aerospace, ont obtenu des engagements pluriannuels, signalant un avantage au premier entrant. Par conséquent, le marché des connecteurs aérospatiaux et de défense récompense les investissements en capital dans la préparation aux audits cybernétiques et favorise la consolidation à mesure que les petits fournisseurs se retirent.

La Croissance des Constellations de Satellites Stimule l'Innovation en Matière de Nano-Connecteurs

L'essor des constellations en orbite terrestre basse (LEO) nécessite des milliers de nano-connecteurs durcis aux radiations par véhicule de lancement, amplifiant ainsi le potentiel de volume. Pour les missions pluriannuelles, ces dispositifs sub-miniatures doivent résister aux cycles thermiques rapides, aux vibrations et au vide. Les lanceurs commerciaux américains, européens et chinois ont privilégié des empreintes de prises standardisées qui simplifient les lignes d'assemblage à haut débit. Les fournisseurs qui co-localisent des installations de prototypage rapide à proximité des principaux pôles spatiaux respectent les calendriers de gel de conception agressifs et obtiennent des gains de conception précoces, renforçant ainsi leur position à long terme sur le marché des connecteurs aérospatiaux et de défense.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défaillances chroniques dues aux moustaches d'étain et à la corrosion par frottement dans les zones de vibration | -0.80% | Mondial (plateformes militaires à fortes vibrations) | Court terme (≤ 2 ans) |

| L'interdiction du PFHxS par l'UE limite l'approvisionnement en joints fluoropolymères | -0.60% | Cœur dans l'UE, impact mondial indirect | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs de sertissage qualifiés dans les dépôts de MRO | -0.40% | Mondial, concentré dans les marchés aérospatiaux matures | Moyen terme (2-4 ans) |

| Le risque croissant de vol de propriété intellectuelle décourage le partage ouvert de conceptions de référence | -0.30% | Mondial, affectant particulièrement le transfert de technologie entre les États-Unis et la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Défaillances par Moustaches d'Étain et Corrosion par Frottement Contraignent la Fiabilité

Les réglementations sur les soudures sans plomb ont conduit à des finitions de surface riches en étain pouvant générer des moustaches conductrices allant jusqu'à 10 millimètres de longueur, court-circuitant les contacts voisins dans les boîtiers MIL-DTL-38999 étroits. Les environnements des hélicoptères et des chasseurs amplifient la corrosion par frottement, dégradant les surfaces d'accouplement et la continuité électrique. Les dépôts de maintenance signalent des taux de remplacement plus élevés et des immobilisations prolongées des aéronefs, exerçant une pression immédiate sur les indicateurs de disponibilité opérationnelle. Les nouveaux revêtements nickel-phosphore et or-cobalt sont prometteurs, mais la qualification pour la défense peut prendre plus de trois ans, retardant la disponibilité sur le terrain. Le marché des connecteurs aérospatiaux et de défense doit donc faire face à des coûts de qualité élevés jusqu'à la maturité des finitions alternatives.

Les Restrictions Européennes sur les Fluoropolymères Perturbent les Solutions d'Étanchéité

L'Agence européenne des produits chimiques a ajouté le PFHxS à sa liste de substances restreintes, limitant l'utilisation des joints fluoropolymères intégraux aux connecteurs de systèmes de carburant.[3]Agence européenne des produits chimiques, "Proposition de Restriction du PFHxS dans le cadre du REACH," echa.europa.eu Les fournisseurs doivent reconcevoir les joints toriques et les joints d'étanchéité en utilisant des matériaux alternatifs pour maintenir la résistance aux carburants sur des cycles de température allant de -65 °C à +200 °C. Les composés de remplacement nécessitent une validation coûteuse, tandis que les programmes américains partageant des numéros de pièces standard sont également confrontés à des reconceptions pour éviter des nomenclatures doubles. La fenêtre de certification de deux à quatre ans retarde les lancements de produits, constituant un frein à moyen terme sur le marché des connecteurs aérospatiaux et de défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Innovations Haute Vitesse Stimulent la Croissance Rapide de la Technologie Fibre Optique

Le segment électrique détenait la plus grande part en 2025, à 29,40 %. Les connecteurs électriques dans l'aérospatiale et la défense sont étroitement liés à l'évolution vers des architectures électriques haute puissance, notamment dans les aéronefs militaires et les systèmes navals. Des plateformes telles que le F-35 Lightning II et le B-21 Raider s'appuient de plus en plus sur des sous-systèmes à entraînement électrique, notamment des actionneurs électromécaniques, des systèmes radar avancés et des unités de traitement embarquées. Ces plateformes fonctionnent sur des architectures 270 VDC et les nouvelles architectures 540 VDC émergentes, remplaçant les systèmes hydrauliques traditionnels pour améliorer l'efficacité et la survivabilité. Les connecteurs fibre optique croîtront au TCAC le plus rapide de 5,55 % jusqu'en 2031, portés par leur immunité aux interférences électromagnétiques et les vitesses croissantes des bus de données qui dépassent les limites du cuivre. Ce leadership perdurera à mesure que les plateformes intègreront la fusion de capteurs, les réseaux sécurisés et les flux vidéo en temps réel qui sollicitent les câblages hérités.

Les solutions cuivre héritées conviennent toujours à la télémétrie à faible débit et aux commandes critiques pour la sécurité, notamment dans les aéronefs à voilure tournante, où la familiarité de maintenance sous-tend les décisions d'approvisionnement. Les familles RF/micro-ondes prennent en charge les radars à réseau phasé grâce à des tolérances précises d'adaptation de phase, tandis que les unités haute puissance/HVDC satisfont les bus de propulsion électrique à 800 volts. Les fournisseurs qui associent des contacts en composite à matrice métallique à des inserts diélectriques avancés obtiennent un poids plus faible et une densité de courant plus élevée, capturant les mises à niveau de rétrofit sur les flottes vieillissantes. Dans l'ensemble, ces gammes de produits sous-tendent l'enveloppe de performance diversifiée exigée par le marché des connecteurs aérospatiaux et de défense.

Par Forme de Connecteur : Les Solutions Circulaires Dominent Malgré la Poussée vers la Miniaturisation

Les connecteurs circulaires ont sécurisé une part de 45,46 % en 2025, principalement portés par les variantes MIL-DTL-38999, qui restent l'interface de facto pour les aéronefs à voilure fixe, les aéronefs à voilure tournante et les véhicules blindés. Leur couplage à baïonnette et leur étanchéité environnementale surpassent les alternatives lors des essais de brouillard salin et de vibration. Cependant, les boîtiers nano/micro-miniatures connaissent la croissance la plus rapide, avec un TCAC de 5,99 %, à mesure que les constructeurs de satellites intègrent l'électronique dans des facteurs de forme de plus en plus réduits. Par conséquent, le marché des connecteurs aérospatiaux et de défense équilibre la standardisation héritée avec une miniaturisation agressive.

Les solutions rectangulaires dominent les unités avioniques remplaçables en ligne, où la densité de panneau est une considération primordiale. Les connecteurs mezzanine carte à carte complètent l'électronique modulaire, facilitant des cycles de mise à niveau rapides. La fabrication additive permet la création de boîtiers monoblocs intégrant le soulagement de contrainte et les dissipateurs thermiques, réduisant ainsi le nombre de pièces. À mesure que la conception à fil numérique se répand, les ingénieurs modélisent en amont le flux d'air des connecteurs et les performances CEM, minimisant les coûts de reconception tardive sur le marché des connecteurs aérospatiaux et de défense.

Par Plateforme : Le Leadership Aéroporté Défié par l'Expansion Spatiale

Les programmes aéroportés ont généré 62,28 % des ventes de 2025, reflétant à la fois le maintien en condition opérationnelle des flottes héritées et l'introduction en production de nouveaux chasseurs, ravitailleurs et avions d'entraînement. Pourtant, les systèmes spatiaux affichent la trajectoire la plus élevée avec un TCAC de 20,34 % en raison du rythme de lancement des méga-constellations, qui exige des milliers de nano-connecteurs par véhicule. Les liaisons électriques, optiques et de données haute vitesse doivent résister aux rayonnements et aux extrêmes thermiques des cycles orbitaux répétés, stimulant le besoin de nouvelles sciences des matériaux.

Les véhicules terrestres conservent une part stable grâce à l'adoption de modernisations sur roues et sur chenilles, mettant l'accent sur des boîtiers circulaires robustes avec atténuation des chocs et de la poussière. Les plateformes navales et sous-marines nécessitent une étanchéité hermétique contre l'infiltration d'eau salée ; les boîtiers en acier inoxydable et en titane dominent ici. Dans tous les domaines, les systèmes sans pilote prolifèrent les capteurs et les nœuds d'informatique en périphérie, augmentant le nombre cumulatif de connecteurs sur le marché des connecteurs aérospatiaux et de défense.

Par Utilisateur Final : La Production OEM Stimule la Croissance du Marché

Les lignes OEM ont représenté 56,80 % du chiffre d'affaires 2025 et devraient croître à un TCAC de 5,68 % pendant la période de prévision, soulignant l'avantage de conception des fournisseurs alignés sur le développement de plateformes dès la phase conceptuelle. Les listes de pièces certifiées changent rarement après la qualification, générant des revenus à long terme. Les segments après-vente et MRO croissent plus lentement, freinés par les pénuries de techniciens et les intervalles de maintenance prolongés. Les fabricants qui livrent des connecteurs sans outil, à clé ou autodiagnostiques réduisent les dépendances aux compétences et peuvent capter une part significative des dépenses de rétrofit, renforçant ainsi la continuité sur le marché des connecteurs aérospatiaux et de défense.

Analyse Géographique

L'Asie-Pacifique a représenté 31,76 % du marché en 2025. Cette domination peut être attribuée à la croissance rapide des secteurs de l'aviation et de la défense dans des nations telles que la Chine, l'Inde et le Japon. Des initiatives telles que le KF-21 de la Corée du Sud et le programme cybernétique REDSPICE de l'Australie ont accru la demande de liaisons optiques sécurisées. Bien que l'initiative Make in India promeuve la production locale, des lacunes technologiques persistantes continuent de favoriser la dépendance aux importations en provenance de fournisseurs occidentaux. De plus, les collaborations régionales, notamment par le biais des compensations de l'ASEAN, facilitent l'assemblage local de conceptions étrangères. Cette stratégie intègre non seulement des pratiques de double approvisionnement, mais stabilise également la chaîne d'approvisionnement sur le marché des connecteurs aérospatiaux et de défense.

L'Amérique du Nord, portée par sa base industrielle mature, ses grands acteurs de la défense et une hausse de la production commerciale, devrait croître à un TCAC de 5,35 %. Le marché des connecteurs aérospatiaux et de défense de la région bénéficie des montées en cadence de programmes tels que le KC-46A, le B-21 et le CH-53K, chacun intégrant des centaines de numéros de pièces qualifiés. Avec l'application du CMMC par les États-Unis, les fournisseurs nationaux obtiennent des certifications précoces, réduisant les délais d'approvisionnement. Le Canada excelle dans l'usinage de précision et l'assemblage de faisceaux, tandis que les maquiladoras mexicaines fabriquent des inserts moulés et des sous-ensembles de contacts, circulant de manière fluide vers le nord via les couloirs de l'ACEUM. Ces collaborations transfrontalières renforcent la résilience, tout en maintenant une conformité cybernétique stricte.

L'Europe augmente ses achats conformément aux objectifs de l'OTAN, portée par le fonds Sondervermögen de l'Allemagne de 100 milliards EUR (117,89 milliards USD) pour les aéronefs de haute valeur et les batteries de défense aérienne. La France, l'Italie et la Suède poursuivent des partenariats pour des chasseurs de nouvelle génération stipulant des chaînes d'approvisionnement européennes. Les réglementations REACH et PFAS favorisent l'adoption d'élastomères et de revêtements alternatifs, forçant des reconceptions qui ralentissent temporairement les livraisons de connecteurs. Cependant, une fois que les matériaux de remplacement obtiendront l'approbation EN-9100, les intégrateurs européens retrouveront leur rythme de production. Les achats par les États d'Europe de l'Est de chars Abrams et de systèmes HIMARS stimulent la collaboration transatlantique États-Unis-UE, distribuant la production de connecteurs sur les deux continents pour garantir la sécurité d'approvisionnement.

Paysage Concurrentiel

Le marché des connecteurs aérospatiaux et de défense reste modérément concentré. TE Connectivity Corporation, Amphenol Corporation et ITT Inc. s'appuient sur des lignes de fabrication de contacts, de revêtement et de surmoulage intégrées verticalement pour garantir le contrôle de la qualité et des délais de livraison. L'acquisition d'AirBorn par Molex en décembre 2024 a ajouté des assemblages fibre optique MIL-SPEC et une capacité de fond de panier haute vitesse, signalant un pivot stratégique vers les domaines de défense à haute fiabilité. Smiths Interconnect a introduit des contacts à base de céramique pour des marges de température élevées, élargissant son exposition aux applications hypersoniques et aux baies moteurs.

Les entreprises de niveau intermédiaire, telles que Radiall et Fischer Connectors, exploitent une spécialisation de niche dans les terminaisons optiques en environnement sévère, tandis que Glenair maintient sa force dans les connecteurs circulaires à déconnexion rapide pour les systèmes de soldats débarqués. Les investissements de Collins Aerospace dans la fabrication additive permettent une réalisation agile de boîtiers personnalisés, la différenciant des concurrents proposant uniquement des catalogues. La conformité en matière de cybersécurité est devenue un avantage concurrentiel décisif depuis que les audits CMMC sont devenus obligatoires fin 2024 ; l'accréditation de niveau 2 de Stress Aerospace l'a positionnée favorablement pour les programmes classifiés. Comme l'illustre l'amende de 5,8 millions USD infligée à TE Connectivity, les manquements au contrôle des exportations soulignent le risque réglementaire et renforcent la prime accordée aux programmes robustes de conformité commerciale.

Les petits innovateurs repoussent les limites de la miniaturisation, mais la hausse des coûts de qualification et la pénurie de main-d'œuvre qualifiée encouragent les accords de licence avec les grands acteurs établis. La consolidation se poursuivra probablement à mesure que les grands maîtres d'œuvre insistent sur des fournisseurs financièrement stables capables d'assurer un soutien sur plusieurs décennies, façonnant un marché progressivement plus resserré pour les connecteurs aérospatiaux et de défense.

Leaders du Secteur des Connecteurs Aérospatiaux et de Défense

Amphenol Corporation

Eaton Corporation plc

TE Connectivity plc

Molex, LLC (Koch, Inc.)

ITT Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Molex, LLC, a finalisé l'acquisition de Smiths Interconnect, une filiale du groupe britannique Smiths Group plc. Cette acquisition représente une étape significative dans la stratégie de Molex visant à faire progresser les technologies qui façonnent l'avenir et améliorent la vie. Smiths Interconnect apporte un large portefeuille de produits et de capacités complémentaires, notamment des connecteurs personnalisés durcis, des contacts, des composants RF et des émetteurs-récepteurs optiques conçus pour les environnements sévères.

- Octobre 2025 : ITT Inc. a présenté ses dernières technologies aérospatiales et de défense lors de la réunion et exposition annuelle AUSA 2025 à Washington, D.C. L'entreprise a introduit l'Ultra-High-Density C5 Warrior, une solution de connecteur à décrochage robuste offrant des débits de données dépassant 10 Gbps. Ce produit est logé dans le plus petit boîtier étanche du secteur, conçu pour résister aux chocs et vibrations extrêmes.

- Juillet 2025 : Rosenberger Hochfrequenztechnik GmbH & Co. KG a introduit ses nouveaux connecteurs EBM®. Ces connecteurs sont conçus pour améliorer la fiabilité, la durabilité et la facilité d'utilisation, répondant à la demande croissante de transmission de données haute vitesse et à faible maintenance dans des environnements difficiles.

Périmètre du Rapport sur le Marché Mondial des Connecteurs Aérospatiaux et de Défense

Les connecteurs aérospatiaux et de défense, conçus pour les aéronefs, les engins spatiaux et les systèmes militaires, excellent dans les environnements sévères. Ces connecteurs électriques spécialisés transmettent l'alimentation, les signaux, les données, la fibre optique et les systèmes RF, tout en résistant à des conditions extrêmes : des vibrations et des fluctuations de température à l'humidité, la poussière, la pression et les interférences électromagnétiques.

Le marché des connecteurs aérospatiaux et de défense est segmenté par type de produit, forme de connecteur, plateforme, utilisateur final et géographie. Par type de produit, le marché est segmenté en électrique, fibre optique, RF/micro-ondes, hybride et haute puissance. Par forme de connecteur, le marché est segmenté en circulaire, rectangulaire, carte à carte et nano/micro-miniature. Par plateforme, le marché est segmenté en aéroporté, systèmes terrestres, naval et sous-marin, et espace. Par utilisateur final, le marché est segmenté en OEM et après-vente. Le rapport couvre également les tailles de marché et les prévisions pour le marché des connecteurs aérospatiaux et de défense dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Électrique (Signal et Puissance) |

| Fibre Optique |

| RF/Micro-ondes |

| Hybride |

| Haute Puissance |

| Circulaire |

| Rectangulaire |

| Carte à Carte (BTB) |

| Nano/Micro-Miniature |

| Aéroporté |

| Systèmes Terrestres |

| Naval et Sous-Marin |

| Espace |

| OEM |

| Après-Vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Électrique (Signal et Puissance) | ||

| Fibre Optique | |||

| RF/Micro-ondes | |||

| Hybride | |||

| Haute Puissance | |||

| Par Forme de Connecteur | Circulaire | ||

| Rectangulaire | |||

| Carte à Carte (BTB) | |||

| Nano/Micro-Miniature | |||

| Par Plateforme | Aéroporté | ||

| Systèmes Terrestres | |||

| Naval et Sous-Marin | |||

| Espace | |||

| Par Utilisateur Final | OEM | ||

| Après-Vente | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des connecteurs aérospatiaux et de défense ?

Le marché des connecteurs aérospatiaux et de défense a atteint 4,03 milliards USD en 2025, 4,33 milliards USD en 2026, et devrait atteindre 5,55 milliards USD d'ici 2031, enregistrant un TCAC de 5,13 %.

Quel type de connecteur détient la plus grande part aujourd'hui ?

L'électrique a dominé avec une part de marché de 29,40 % en 2025 en raison de l'évolution vers des architectures électriques haute puissance, notamment dans les aéronefs militaires et les systèmes navals.

Quelle plateforme génère la croissance de la demande de connecteurs la plus rapide ?

Les applications spatiales se développent à un TCAC de 20,34 %, portées par les constellations de satellites en orbite terrestre basse.

Pourquoi les mandats de cybersécurité influencent-ils la conception des connecteurs ?

Le CMMC 2.0 exige des fonctionnalités inviolables, traçables et d'authentification sécurisée dans les connecteurs critiques, reconfigurant la qualification des fournisseurs.

Comment les boîtiers fabriqués par fabrication additive bénéficient-ils aux fournisseurs de connecteurs ?

Les boîtiers métalliques imprimés en 3D réduisent les délais de prototypage jusqu'à 20 % et permettent des géométries complexes sans masse supplémentaire.

Quelle région détenait les plus grandes parts sur le marché des connecteurs aérospatiaux et de défense en 2025 ?

L'Asie-Pacifique a dominé le marché avec 31,76 % en 2025 en raison de la hausse des budgets de défense au Japon, en Chine, en Corée du Sud et en Australie.

Dernière mise à jour de la page le: