Taille et Part du Marché des Fibres de Carbone Aérospatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

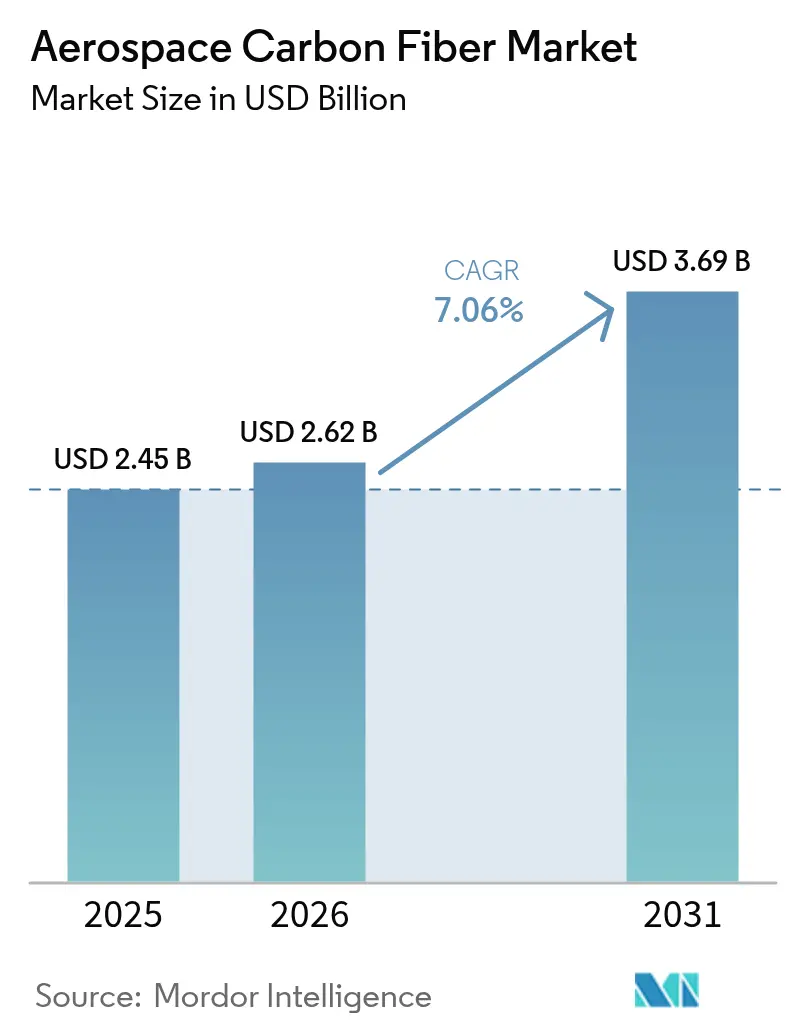

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fibres de Carbone Aérospatiales par Mordor Intelligence

La taille du Marché des Fibres de Carbone Aérospatiales en 2026 est estimée à 2,62 milliards USD, en hausse par rapport à la valeur de 2025 de 2,45 milliards USD, avec des projections pour 2031 indiquant 3,69 milliards USD, soit une croissance à un TCAC de 7,06 % sur la période 2026-2031.

L'adoption rapide des technologies de fabrication modernes, telles que la fabrication additive, ainsi que le développement et l'introduction de nouveaux modèles d'aéronefs devraient rester les principaux moteurs de croissance du marché. Par ailleurs, la nécessité de fabriquer des aéronefs légers et économes en carburant, réduisant les émissions, devrait stimuler les perspectives de croissance du marché. Les avancées dans le domaine d'application des techniques de fabrication additive dans le secteur de l'aviation sont appelées à influencer le marché à l'avenir.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Fibres de Carbone Aérospatiales

Le Segment des Aéronefs Commerciaux à Voilure Fixe devrait Dominer le Marché au Cours de la Période de Prévision

Le poids est le paramètre le plus important pris en compte à chaque phase de la conception et du développement d'un aéronef. Un faible poids global d'un aéronef peut se traduire par une moindre consommation de carburant. La plupart des compagnies aériennes commerciales opèrent avec de faibles marges bénéficiaires et préfèrent donc des aéronefs économes en carburant. La demande croissante de matériaux légers pour améliorer l'efficacité énergétique et la croissance des aéronefs commerciaux à forte composition en composites, tels que le B787 et l'A350WXB.

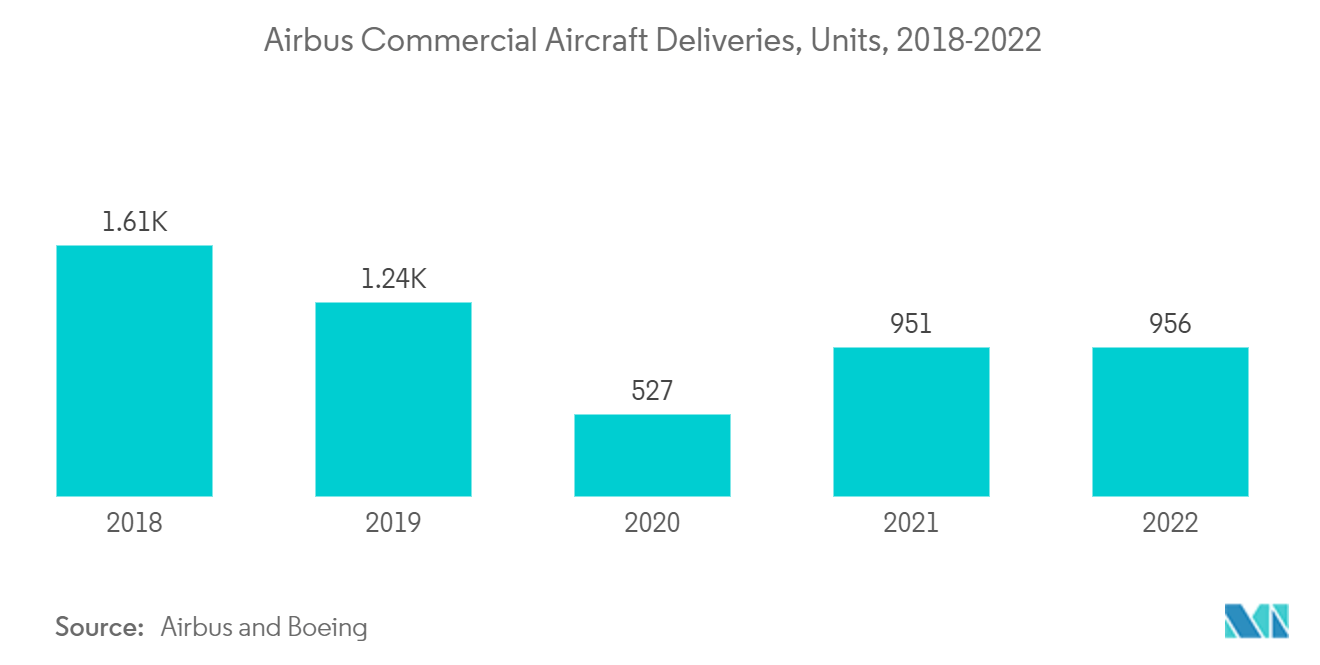

Les compagnies aériennes recherchent constamment de nouvelles pistes pour explorer et améliorer leurs sources de revenus. Cela inclut le lancement de services sur de nouvelles routes pour répondre à des potentiels de marché inexploités. Sur la base de certains résultats prévisionnels tels que les revenus et la rentabilité, les compagnies aériennes décident du type d'aéronef à utiliser et de la fréquence des opérations sur une nouvelle route. Par exemple, un total de 3 500 routes ont été lancées dans le monde par plusieurs opérateurs en 2022. Le lancement de nouvelles routes renforce l'ensemble de l'infrastructure aéronautique dans la région. Outre l'initiation de l'acquisition et de la modernisation des flottes d'aéronefs, il encourage également une participation accrue des fabricants de composants régionaux dans la maintenance programmée et non programmée effectuée sur un aéronef. Les nouvelles routes ne seront vraisemblablement desservies que par une expansion de la flotte, stimulant la demande d'aéronefs commerciaux de nouvelle génération et, par conséquent, le segment des aéronefs commerciaux à voilure fixe du marché au cours de la période de prévision.

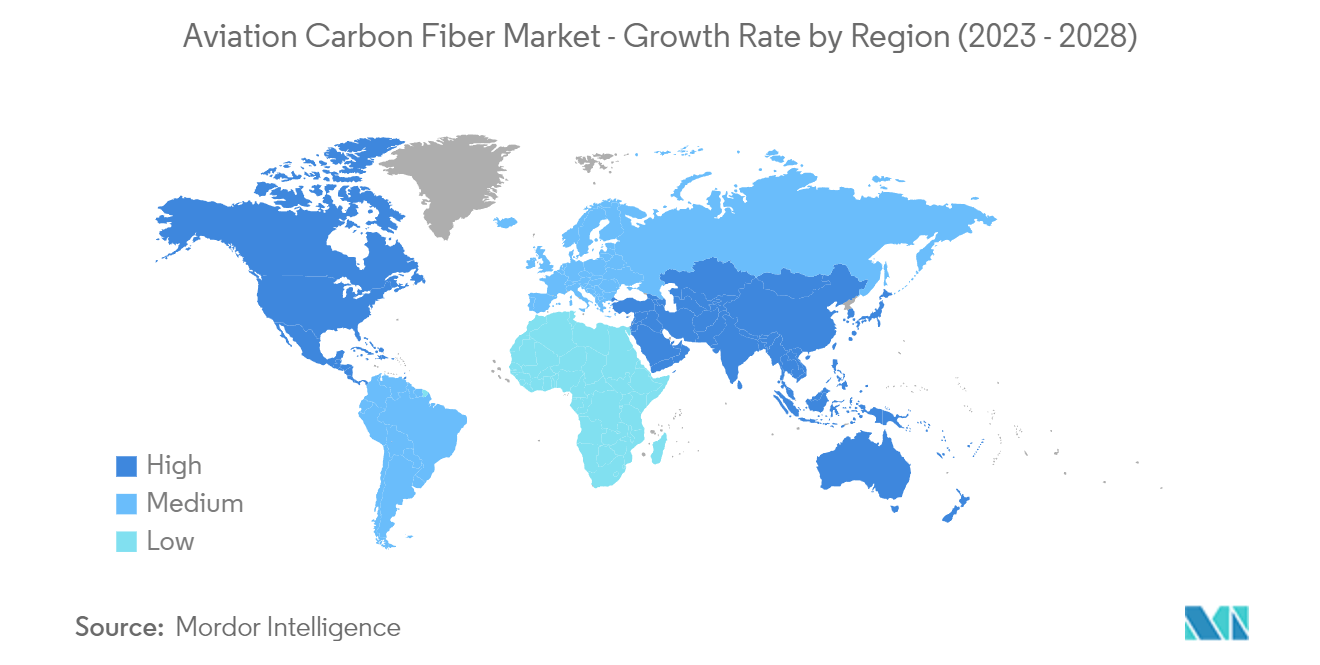

Le Marché Asie-Pacifique devrait Enregistrer la Croissance la Plus Élevée au Cours de la Période de Prévision

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le nombre croissant de commandes et de livraisons d'aéronefs dans la région, en raison de la demande croissante d'aéronefs de nouvelle génération, stimule actuellement la croissance du marché dans la région. Par ailleurs, plusieurs fournisseurs de matériaux sont basés dans cette région et approvisionnent en matières premières les fabricants de pièces et les équipementiers aéronautiques. Le trafic aérien de passagers dans la région Asie-Pacifique croît à un rythme soutenu, ce qui a contraint les compagnies aériennes opérant en Asie à augmenter la taille de leur flotte. Cela se traduira par l'acquisition de nouveaux aéronefs par les compagnies aériennes dans les années à venir, ce qui devrait générer une demande de fibres de carbone, étant donné que la majorité des structures des aéronefs de nouvelle génération sont fabriquées à partir de composites en fibres de carbone.

Paysage Concurrentiel

Le marché des fibres de carbone aérospatiales est très concentré. Les principaux acteurs représentent la majorité de la part de marché. La demande du marché est élevée et devrait augmenter davantage à l'avenir. Solvay S.A., Toray Industries, Inc., DuPont de Numours, Inc., TEIJIN LIMITED et SGL Carbon SE comptent parmi les leaders du marché, tant en termes de capacité de production que de chiffre d'affaires. Les entreprises investissent massivement pour développer des matériaux en fibres de carbone avancés, capables de surmonter les défis associés aux matériaux disponibles aujourd'hui. Les entreprises collaborent également avec des institutions de recherche pour travailler sur des matériaux avancés susceptibles de façonner l'avenir des matériaux utilisés par l'industrie aéronautique.

Leaders du Secteur des Fibres de Carbone Aérospatiales

SGL Carbon SE

TEIJIN LIMITED

Toray Industries, Inc.

Solvay S.A.

DuPont de Numours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé est la sécurité d'approvisionnement et les systèmes de matériaux prêts à la qualification, à mesure que les programmes de cellules et de moteurs consomment davantage de contenu composite. En janvier 2026, Syensqo et Toray Composite Materials America ont initié un accord d'approvisionnement mondial de cinq ans couvrant les fibres de carbone à haute résistance et à module intermédiaire pour les applications aérospatiales. Cet accord illustre la façon dont la contractualisation à long terme est utilisée pour stabiliser la disponibilité, les délais de livraison et la continuité de certification pour les équipementiers et les fournisseurs de rang.

Une autre opportunité consiste à élargir la capacité de fibres diversifiée régionalement et à ajouter des sources supplémentaires pour les qualités haute performance et à gros fils, ce qui peut modifier les stratégies d'approvisionnement dans les usages finaux commerciaux, de défense et spatiaux. En mars 2026, Toray Carbon Fibers Europe a mis en service une nouvelle installation de production dans le Sud-Ouest de la France, augmentant la capacité annuelle pour les fibres T300 et à haut module de 5 000 à 6 000 tonnes. En Chine, Sinopec Shanghai Petrochemical a lancé l'exploitation commerciale de la phase I d'un projet de gros fils de 30 000 tonnes/an en mai 2026, et CNBM a lancé des lignes de production haute performance dans le Jiangsu en juin 2026, incluant une capacité de 1 000 tonnes/an de fibre de qualité T1100 pour les applications aérospatiales. Parallèlement à la fibre vierge, la fibre de carbone récupérée de qualité aérospatiale s'oriente vers un approvisionnement structuré pour certains cas d'usage sélectionnés, soutenue par des développements tels que l'exécution par Nandina REM et Odyssey Space d'une directive d'approvisionnement exclusif en juillet 2026.

Développements récents du secteur

- Juin 2026 : CNBM a lancé des lignes de production haute performance dans le Jiangsu incluant une capacité de 1 000 tonnes/an de fibre de carbone de qualité T1100 pour les applications aérospatiales. Cette initiative élargit la capacité domestique de fibre de carbone haute performance et peut affecter la dynamique de qualification et d'approvisionnement pour les programmes aérospatiaux.

- Avril 2026 : Toray Composite Materials America a conclu un accord d'approvisionnement en fibre de carbone à long terme avec Syensqo pour des applications aérospatiales. Cet accord formalise un approvisionnement pluriannuel en fibres à haute résistance et à module intermédiaire, soutenant la continuité des systèmes composites qualifiés. Il a également aligné les fournisseurs alors que les équipementiers et les fournisseurs de rang gèrent le risque d'allocation pour la fibre de qualité aérospatiale.

- Février 2026 : Toray Composite Materials America a obtenu la qualification NCAMP pour son système préimprégné 3960 intégrant la fibre de carbone TORAYCA T1100 pour les matériaux structurels primaires d'aéronefs. La qualification NCAMP peut raccourcir les cycles d'adoption en fournissant des valeurs admissibles de matériaux partagées utilisées dans plusieurs programmes, réduisant la charge d'essais répétitifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la demande de matériau en fibre de carbone vendu à l'industrie aérospatiale, où la fibre est utilisée pour fabriquer des pièces composites légères et à haute résistance pour les aéronefs et les giravions dans les principales régions.

Exclusions de périmètre : nous excluons la fibre de carbone utilisée principalement dans des usages finaux non aérospatiaux tels que l'énergie éolienne, l'automobile, les articles de sport et les applications industrielles générales.

Aperçu de la segmentation

- Application

- Aéronefs Commerciaux à Voilure Fixe

- Aéronefs Militaires à Voilure Fixe

- Giravions

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Amérique latine

- Mexique

- Brésil

- Reste de l'Amérique latine

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et fixer une définition cohérente de ce qui constitue la fibre de carbone aérospatiale. Nous avons examiné des sources publiques telles que les indicateurs de livraison et de flotte d'aéronefs de la FAA, les publications de navigabilité et de sécurité de l'EASA, les ensembles de données de trafic aérien de l'ICAO, ainsi que les statistiques commerciales et douanières (par exemple, UN Comtrade) qui aident à expliquer la production et les mouvements transfrontaliers de la fibre de carbone et des intrants connexes.

Nous avons également utilisé des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions d'appels de résultats et les sites web d'associations aérospatiales et composites réputées pour comprendre les ajouts de capacité, les calendriers de qualification et l'utilisation typique de la fibre de carbone dans les structures d'aéronefs. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et l'actualité ont été utilisés pour recouper les calendriers et les expansions annoncées, et des bases de données de brevets ont aidé à valider l'orientation technologique sans s'appuyer sur des données privées. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de personnes impliquées dans l'approvisionnement en fibre de carbone, la fabrication de pièces composites, et les achats et l'ingénierie aérospatiaux. Pour réduire le biais lié à une source unique, les données ont été collectées dans les principales régions puis utilisées pour tester des hypothèses telles que les cycles de qualification de qualité aérospatiale, l'utilisation moyenne de fibre de carbone par plateforme d'aéronef, et les anticipations d'évolution des prix qui sont ensuite appliquées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Petits acteurs : 22 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à partir des tendances de production et de livraison d'aéronefs, suivie d'hypothèses d'intensité matérielle au niveau des programmes pour la fibre de carbone dans les structures primaires et les autres composants qualifiants. Une fois le bassin de demande établi, la tarification est appliquée en utilisant une vision pratique des prix de vente moyens (ASP) de la fibre de carbone de qualité aérospatiale, ajustée pour les changements de mix entre la demande commerciale à voilure fixe, militaire à voilure fixe et giravion.

Pour maintenir des chiffres réalistes, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, incluant des contrôles de revenus des fournisseurs et transformateurs, des échantillons de prix au kilogramme multipliés par le volume estimé, et des retours de canal sur la tension d'allocation. Les principaux intrants utilisés dans le modèle incluent les plans de cadence de construction d'aéronefs, le contenu composite par famille d'aéronefs, les facteurs de perte au rebut et de rendement pendant la stratification et la conversion, le calendrier de qualification et de recertification, ainsi que les hypothèses d'inflation et de devises affectant les prix réalisés. Les prévisions sont réalisées à l'aide d'une analyse de scénarios, où le scénario de base est ancré sur les montées en cadence de production d'aéronefs attendues, puis testé face aux retards de livraison, au calendrier des budgets de défense et aux fluctuations des coûts des matières premières. Ces hypothèses sont examinées avec des retours d'experts avant finalisation.

Validation des données et cycle de mise à jour

Les résultats sont validés par des recoupements avec des signaux indépendants tels que les livraisons d'aéronefs, les annonces publiques de capacité, la direction des flux commerciaux et les commentaires sur les prix observés dans les divulgations publiques. Lorsqu'un écart marqué apparaît, les hypothèses sont revues, un second analyste examine la logique, et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou lié à un décalage temporel des données.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des révisions majeures de cadence de programmes d'aéronefs, des perturbations d'approvisionnement ou des expansions de capacité importantes. Avant publication, une dernière relecture est réalisée afin que les clients reçoivent une vision actualisée reflétant les dernières publications publiques et les hypothèses revalidées.

Taille du marché de la fibre de carbone aérospatiale selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la fibre de carbone aérospatiale ne correspondent pas toujours car le terme peut être interprété de différentes manières, et les moteurs de demande sous-jacents ne sont pas cohérents d'une étude à l'autre. Les différences proviennent généralement de ce qui est comptabilisé comme aérospatial, de la fenêtre temporelle utilisée pour la tarification, et du fait que le modèle suive les cadences de construction d'aéronefs ou une consommation composite plus large.

Le tableau montre un large écart dans la valeur du marché de 2025 à 2026, et dans le modèle de Mordor Intelligence, le dimensionnement est lié à l'usage final aérospatial par application (voilure fixe commerciale, voilure fixe militaire et giravion) et n'est pas étendu à des usages non aérospatiaux adjacents qui sont parfois regroupés. Un autre écart courant concerne la manière dont les ASP évoluent, certaines estimations utilisant une inflation des prix plus rapide ou un mix plus élevé de qualités premium sans vérification par rapport au calendrier public de montée en cadence des programmes d'aéronefs. La cadence d'actualisation peut également faire varier le chiffre car les retards de livraison et les changements d'allocation des fournisseurs affectent rapidement les hypothèses de volume à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,62 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,39 milliards USD (2025) | Utilise une cartographie d'applications plus large qui semble inclure des pales non aérospatiales dans le même périmètre d'étude, et prolonge les prévisions avec une fenêtre de croissance plus longue jusqu'en 2034, ce qui peut gonfler le dimensionnement implicite à court terme via le mix et les hypothèses de tarification. |

| Éditeur sectoriel B | 2,40 milliards USD (2025) | Utilise une année de référence différente et un horizon plus long jusqu'en 2035, et la valeur semble déterminée par des taux de croissance généralisés avec peu de preuves de vérifications du volume au niveau des programmes d'aéronefs et d'ajustements du calendrier de livraison à court terme. |

Dans l'ensemble, les différences s'expliquent principalement par les limites de périmètre, le choix de l'année, et la manière dont le volume et l'ASP sont liés à la réalité de la production d'aéronefs. Notre approche maintient l'estimation traçable à des indicateurs de demande clairs et à des étapes reproductibles, ce qui aide les utilisateurs à comprendre ce qui est inclus et pourquoi la valeur finale se situe où elle se situe.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du Marché des Fibres de Carbone Aérospatiales ?

Le Marché des Fibres de Carbone Aérospatiales devrait enregistrer un TCAC de 7,06 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du Marché des Fibres de Carbone Aérospatiales ?

SGL Carbon SE, TEIJIN LIMITED, Toray Industries, Inc., Solvay S.A. et DuPont de Numours, Inc. sont les principales entreprises opérant sur le Marché des Fibres de Carbone Aérospatiales.

Quelle est la région à la croissance la plus rapide sur le Marché des Fibres de Carbone Aérospatiales ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Fibres de Carbone Aérospatiales ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le Marché des Fibres de Carbone Aérospatiales.

Quelles années couvre ce rapport sur le Marché des Fibres de Carbone Aérospatiales ?

Le rapport couvre la taille historique du Marché des Fibres de Carbone Aérospatiales pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Fibres de Carbone Aérospatiales pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: