Taille et Part du Marché de la Fabrication de Pièces Aérospatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.02 Trillions de dollars américains |

| Taille du Marché (2030) | 1.39 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication de Pièces Aérospatiales par Mordor Intelligence

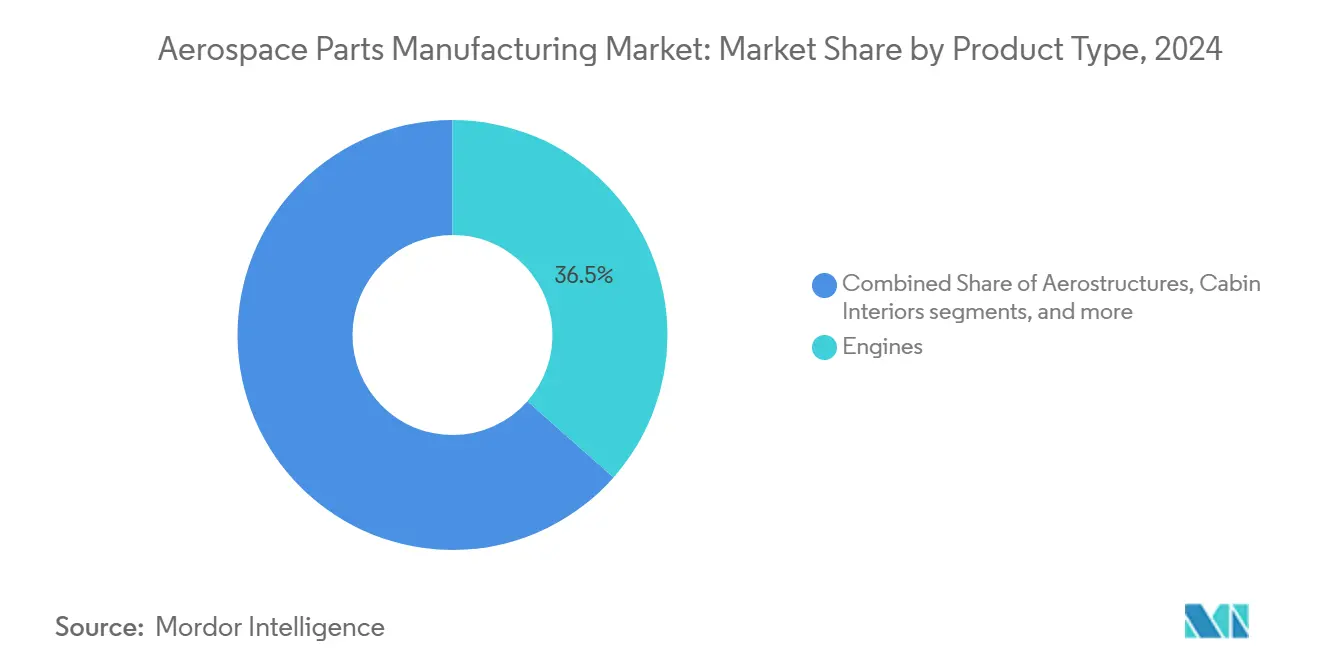

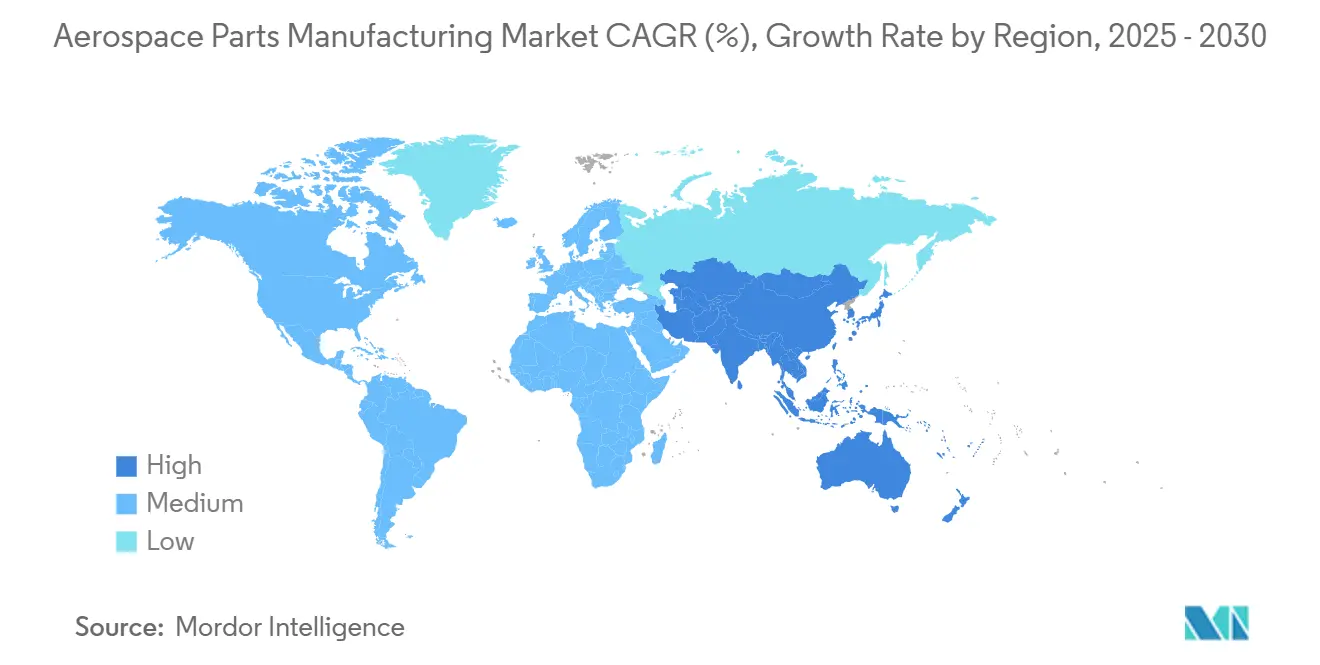

La taille du marché de la fabrication de pièces aérospatiales s'élevait à 1,02 billion USD en 2025 et devrait atteindre 1,39 billion USD d'ici 2030, ce qui correspond à un CAGR de 6,39 % sur la période de prévision. Les programmes de modernisation des flottes, la hausse du trafic passagers et l'expansion des achats de défense soutiennent des carnets de commandes solides, tandis que de nouveaux segments tels que la Mobilité Aérienne Avancée (AAM) apportent une dynamique supplémentaire. Les moteurs demeurent la plus grande catégorie de produits, représentant 36,52 % du chiffre d'affaires 2024, et les métaux et alliages dominent l'utilisation des matériaux à hauteur de 46,23 %. L'aviation commerciale contribue à près des deux tiers de la demande, soutenue par des carnets de commandes records qui aident à amortir les fluctuations cycliques. Les équipementiers (OEM) représentent plus de 70 % des ventes 2024, mais le marché secondaire est positionné pour une croissance résiliente à mesure que l'utilisation des aéronefs s'intensifie. Sur le plan régional, l'Amérique du Nord est en tête en valeur tandis que l'Asie-Pacifique est la géographie à la croissance la plus rapide, reflétant la double attraction des chaînes d'approvisionnement matures et des nouvelles capacités en cours de développement.

Principaux Enseignements du Rapport

- Par type de produit, les moteurs détenaient 36,52 % de la part du marché de la fabrication de pièces aérospatiales en 2024, tandis que les composants d'isolation devraient dépasser toutes les autres catégories avec un CAGR de 7,94 % jusqu'en 2030.

- Par matériau, les métaux et alliages représentaient 46,23 % de la taille du marché de la fabrication de pièces aérospatiales en 2024, tandis que les céramiques avancées et les composites à matrice céramique devraient se développer à un CAGR de 7,75 % durant 2025–2030.

- Par type d'aéronef, l'aviation commerciale a généré 63,24 % du chiffre d'affaires 2024 ; la Mobilité Aérienne Avancée devrait progresser à un CAGR de 9,57 % jusqu'en 2030.

- Par utilisateur final, les équipementiers contrôlaient 70,11 % des ventes 2024 et affichent une perspective de CAGR de 6,76 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a contribué à 36,54 % de la valeur 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 7,01 % au cours des cinq prochaines années.

Tendances et Perspectives du Marché Mondial de la Fabrication de Pièces Aérospatiales

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du trafic aérien mondial de passagers | +1.2% | Mondial, impact le plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Efforts de modernisation des flottes pour améliorer l'efficacité énergétique | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des programmes mondiaux d'achats de défense | +0.9% | Corridors de défense en Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de matériaux légers et avancés | +1.1% | Pôles de fabrication mondiaux, concentrés dans les marchés développés | Long terme (≥ 4 ans) |

| Établissement de pôles de fabrication additive dans les chaînes d'approvisionnement aérospatiales | +0.7% | Amérique du Nord, Allemagne, Singapour, émergence en Inde | Moyen terme (2 à 4 ans) |

| Incitations à la relocalisation régionale pour les alliages critiques | +0.4% | Région USMCA, fournisseurs adjacents à l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du Trafic Aérien Mondial de Passagers

Le trafic passagers a fortement rebondi en 2024 et continue de progresser en 2025, contraignant les compagnies aériennes à augmenter leurs capacités et à moderniser leurs flottes. Airbus a livré 766 aéronefs en 2024 et détient toujours un carnet de commandes de 629 milliards EUR (746,15 milliards USD), soulignant une visibilité de la demande à long terme. Parallèlement, la ligne B737 MAX se stabilise à 25 unités par mois, avec une hausse supplémentaire prévue à mesure que les goulots d'étranglement de l'approvisionnement se résorbent. L'Asie-Pacifique reste le pivot de la croissance incrémentale, la Chine seule devant tripler sa flotte active d'ici 2042 — une expansion qui se répercute sur les moteurs, les aérostructures et les systèmes de cabine. Une utilisation élevée stimule également le marché secondaire, car davantage de cycles se traduisent par des charges de maintenance, de réparation et de révision plus importantes.

Efforts de Modernisation des Flottes pour Améliorer l'Efficacité Énergétique

Les compagnies aériennes retirent les anciens aéronefs au profit de modèles de nouvelle génération équipés de moteurs à fort taux de dilution, de composites avancés et d'architectures plus électriques. Les composites à matrice céramique dans les sections chaudes élèvent les températures admissibles et réduisent le poids, permettant des gains d'efficacité à deux chiffres par rapport aux plateformes existantes.[1]Commentaire de GE Aerospace, "Avancées des Composites à Matrice Céramique," financialmodelingprep.com Les matériaux légers, y compris les céramiques avancées, enregistrent une croissance de CAGR de 7,75 % — dépassant le marché plus large de la fabrication de pièces aérospatiales alors que les opérateurs s'efforcent de réduire le coût par siège-kilomètre disponible. Environ les trois quarts des flottes commerciales nécessiteront des réaménagements intérieurs tous les six à sept ans, créant une demande soutenue pour les composants de cabine même à mesure que les nouvelles livraisons augmentent. Les réglementations environnementales accélèrent davantage les cycles de remplacement, les transporteurs cherchant à réduire l'intensité carbone par passager.

Expansion des Programmes Mondiaux d'Achats de Défense

La montée des tensions géopolitiques a incité les membres de l'OTAN et plusieurs gouvernements d'Asie-Pacifique à augmenter leurs dépenses de défense. Le carnet de commandes de CPI Aerostructures a gonflé à 510 millions USD, tandis qu'Astronics a signalé une croissance trimestrielle de 41,60 % dans sa ligne d'avionique à orientation militaire. Les programmes couvrant les chasseurs de nouvelle génération et les systèmes aériens sans pilote stimulent la demande de structures complexes, de modules avancés de guerre électronique et de matériaux résistants à la chaleur. Le canal de défense agit comme un amortisseur anticyclique, isolant partiellement le marché de la fabrication de pièces aérospatiales des ralentissements commerciaux. Il requiert souvent des composants spécialisés à haute marge avec de longs cycles de vie.

Adoption Croissante de Matériaux Légers et Avancés

Les fournisseurs poussent la fabrication de composites, la fabrication additive et les technologies de matrice céramique plus profondément dans la production en série. Les nouveaux matériaux d'isolation répondent à des exigences thermiques et acoustiques plus strictes dans les véhicules de Mobilité Aérienne Avancée et les cellules plus électriques. TIGHITCO et InsulTech déploient des revêtements adaptés aux batteries qui résistent à des charges thermiques plus élevées sans pénalités de poids. Les équipementiers ont également expérimenté des polymères biosourcés et des schémas de recyclabilité pour s'aligner sur les mandats émergents d'économie circulaire. Ces transitions augmentent la valeur par ensemble de pièces et diversifient les flux de revenus en s'éloignant du contenu métallique traditionnel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des coûts de certification et de conformité dans les programmes internationaux | -0.8% | Mondial, charge la plus élevée dans les programmes multi-juridictionnels | Moyen terme (2 à 4 ans) |

| Pénuries mondiales de main-d'œuvre qualifiée et charges d'investissement en capital associées | -1.1% | Principalement en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement mondial en minéraux critiques | -0.9% | Chaînes d'approvisionnement mondiales, impact concentré dans les régions dépendantes du titane et des terres rares | Court terme (≤ 2 ans) |

| Réduction à long terme de la demande de pièces due aux tendances d'électrification des aéronefs | -0.3% | Mondial, avec un impact précoce dans les segments de Mobilité Aérienne Avancée et d'aéronefs régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts de Certification et de Conformité dans les Programmes Internationaux

Le chemin vers les approbations de la FAA, de l'EASA et d'autres organismes de réglementation devient plus long et plus coûteux. L'obtention de l'autorisation FAA Part 21 pour un assemblage complexe peut dépasser 1 million USD, tandis que les soumissions parallèles à l'EASA et à Transports Canada multiplient les exigences en matière de documentation et de tests. Un contrôle accru à la suite de récents incidents de sécurité a ajouté plusieurs mois aux cycles d'approbation habituels, un délai qui pèse sur la trésorerie des petits fournisseurs. Les coûts de conformité pèsent également sur l'innovation, car les nouvelles conceptions font face à un obstacle de validation de plus en plus coûteux, pouvant retarder la mise sur le marché de technologies prometteuses.

Pénuries Mondiales de Main-d'Œuvre Qualifiée et Charges d'Investissement en Capital Associées

Les postes d'usinage de précision, de drapage de composites et d'inspection restent chroniquement sous-pourvus. Les entreprises investissent dans l'automatisation — des centres d'usinage à commande numérique par calculateur (CNC) dont le prix se situe entre 2 millions et 5 millions USD — pour compenser, mais de tels investissements augmentent les structures de coûts fixes et allongent les périodes de retour sur investissement. Les évolutions démographiques aggravent le problème, les techniciens expérimentés prenant leur retraite plus vite que les écoles techniques ne peuvent renouveler le vivier, créant une contrainte structurelle sur le potentiel de croissance du secteur de la fabrication de pièces aérospatiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Moteurs Ancrent le Chiffre d'Affaires Tandis que les Composants d'Isolation Accélèrent

Les moteurs ont généré la plus grande part de la taille du marché de la fabrication de pièces aérospatiales, représentant 36,52 % des ventes 2024, les compagnies aériennes et les forces de défense ayant privilégié l'efficacité et la fiabilité de la propulsion. Les volumes élevés de visites en atelier et les hausses de cadences sur les programmes monocouloir soutiennent un flux régulier de pièces de rechange, tandis que les concepts de turbofan à engrenages et de soufflante ouverte de nouvelle génération promettent une nomenclature plus riche par unité. Le segment bénéficie d'accords de service pluridécennaux qui garantissent des revenus récurrents et protègent les fournisseurs des chocs de trafic à court terme.

Bien que beaucoup plus modestes en valeur absolue, les composants d'isolation sont en voie d'atteindre un CAGR de 7,94 % — bien au-dessus de la croissance du secteur. La demande provient des architectures plus électriques qui génèrent de la chaleur localisée et des conceptions de mobilité aérienne urbaine nécessitant de faibles empreintes acoustiques. Des acteurs spécialisés comme TIGHITCO ont introduit des couvertures légères et résistantes au feu pour les compartiments de batteries et les baies d'avionique. À mesure que les organismes de réglementation renforcent les règles de bruit en cabine et de performance thermique, la part du marché de la fabrication de pièces aérospatiales captée par les fournisseurs d'isolation devrait augmenter.

Par Matériau : Les Métaux Conservent leur Dominance Tandis que les Céramiques Avancées Progressent Rapidement

Le contenu métallique représentait 46,23 % du chiffre d'affaires 2024, reflétant l'omniprésence du titane dans les moteurs, la prévalence de l'aluminium dans les structures primaires et les aciers à haute résistance dans les trains d'atterrissage. Howmet Aerospace a déclaré 3,735 milliards USD de ventes de produits moteurs en 2024, illustrant l'échelle dans les alliages forgés et coulés de précision.[2]Relations Investisseurs de Howmet Aerospace, "Points Saillants du Formulaire 10-K 2024," howmetaerospace.com Bien que les métaux soient indispensables, les fournisseurs font face à des goulots d'étranglement du titane et à une volatilité des prix, suscitant un intérêt pour les initiatives de traitement régional et de recyclage.

Les céramiques avancées et les composites à matrice céramique affichent l'expansion la plus rapide avec un CAGR de 7,75 %, portés par la production en série par GE Aerospace de carénages de turbines et de tuyères en composites à matrice céramique permettant des températures de fonctionnement plus élevées. La taille du marché de la fabrication de pièces aérospatiales attribuée à ces matériaux est encore modeste mais progresse rapidement à mesure que les équipes de conception recherchent des rapports poussée/poids plus élevés.

Par Type d'Aéronef : Le Commercial Domine, la Mobilité Aérienne Avancée Prend de l'Altitude

L'aviation commerciale a représenté 63,24 % du chiffre d'affaires du marché de la fabrication de pièces aérospatiales en 2024, les transporteurs ayant restauré leurs capacités et poursuivi des réductions de consommation de carburant. Airbus vise 75 unités de la famille A320 par mois d'ici 2027, tandis que la chaîne d'assemblage du B737 MAX approche de sa cadence d'avant-crise, renforçant la visibilité pour les fournisseurs de rang 1 et de rang 2. Bien que plus modestes en nombre d'unités, les programmes de gros-porteurs contribuent à une valeur plus élevée par cellule grâce à des structures complexes et à un contenu de systèmes premium.

La Mobilité Aérienne Avancée affiche la croissance la plus élevée avec un CAGR de 9,57 %, reflétant des investissements agressifs dans des prototypes d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL), des aéronefs hybrides régionaux et des drones cargo. Bien que les volumes soient embryonnaires, l'écosystème naissant exige des systèmes de propulsion sur mesure, des structures légères et des voies de certification rapides — des domaines où des fournisseurs agiles peuvent s'assurer des avantages de premier entrant. Au fil du temps, la part de la Mobilité Aérienne Avancée dans le marché de la fabrication de pièces aérospatiales est appelée à croître à mesure que les jalons de certification et les développements d'infrastructures convergent.

Par Utilisateur Final : Les Équipementiers Commandent l'Échelle Tandis que le Marché Secondaire Assure la Résilience

Les équipementiers représentaient 70,11 % du chiffre d'affaires du marché en 2024 et devraient croître à un CAGR de 6,76 % durant la période de prévision, portés par des calendriers de livraison fermes et des hausses de cadences sur les plateformes phares. Les accords d'achat à long terme, les modèles de production à partage de risques et les barrières capitalistiques substantielles consolident leur position au sommet du marché de la fabrication de pièces aérospatiales. La consolidation — illustrée par l'acquisition en cours de Spirit AeroSystems par Boeing — favorise davantage l'intégration verticale, permettant un contrôle plus étroit des coûts et de la qualité.

Bien que plus modeste, le marché secondaire est un stabilisateur de rentabilité, la valeur sur la durée de vie dépassant souvent le produit de la vente initiale. À mesure que les heures de vol mondiales augmentent, les compagnies aériennes allouent des budgets plus importants à la maintenance, à la réparation et à la révision. Les fournisseurs obtiennent l'Approbation de Fabricant de Pièces (PMA) pour pénétrer des niches concurrentielles précédemment verrouillées par des pièces propriétaires imposées par les équipementiers.

Analyse Géographique

L'Amérique du Nord représentait 36,54 % du chiffre d'affaires 2024, soutenue par Boeing, Lockheed Martin et un dense réseau d'intégrateurs de systèmes regroupés dans l'État de Washington, en Californie et dans le Sud-Est.[3]PitchBook Data, "Profil de l'Entreprise Boeing 2025," pitchbook.com L'émergence du Mexique en tant que pôle de délocalisation régionale compétitif en termes de coûts approfondit l'autosuffisance régionale, complétant les avantages commerciaux de l'USMCA et raccourcissant les boucles logistiques. Les dépenses d'investissement restent robustes, illustrées par le programme de 321 millions USD de Howmet Aerospace pour développer la production d'alliages à haute température. Les cadres de certification de la FAA et les réglementations ITAR façonnent la complexité des flux de travail et entretiennent une culture mature d'assurance qualité qui soutient la compétitivité à l'exportation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,01 %, ancrée par l'ambition de la Chine de tripler sa flotte d'ici 2042 et la politique de l'Inde visant à localiser la fabrication aérospatiale. L'écosystème de maintenance, réparation et révision à haute valeur ajoutée de Singapour et l'expertise en composants de la Corée du Sud apportent de la profondeur, tandis que les nations d'Asie du Sud-Est attirent les fournisseurs de rang 3 avec des incitations fiscales. Les champions nationaux tels qu'AVIC et Hindustan Aeronautics absorbent les transferts de technologie et reproduisent les meilleures pratiques, renforçant progressivement le contenu régional dans les chaînes d'approvisionnement mondiales. Les pénuries de talents et les alignements réglementaires en évolution restent des obstacles à l'exécution.

L'Europe maintient un poids significatif grâce à Airbus et à un ensemble de maisons spécialisées — Safran dans les moteurs, Rolls-Royce dans la propulsion et Diehl dans les aménagements intérieurs. Airbus seul a réalisé 69,2 milliards EUR (82,10 milliards USD) de chiffre d'affaires en 2024 et augmente la production de l'A320 à 75 unités mensuelles. Les mandats environnementaux de l'EASA stimulent l'innovation en matière de matériaux et les analyses de cycle de vie, tandis que le Brexit remodèle les protocoles commerciaux entre le Royaume-Uni et les fournisseurs continentaux. Le Moyen-Orient et l'Afrique affichent une force sélective, notamment dans les ajouts de flottes des transporteurs du Golfe et les coentreprises de maintenance, réparation et révision associées, mais les incertitudes politiques et budgétaires tempèrent une adoption plus large.

Paysage Concurrentiel

L'intensité concurrentielle dans le marché de la fabrication de pièces aérospatiales est fragmentée et croissante en raison de la consolidation au sommet et de la spécialisation parmi les acteurs plus petits. RTX Corporation, Safran et GE Aerospace continuent d'investir massivement dans les composites à matrice céramique, la fabrication additive et les initiatives de fil numérique pour défendre leurs avantages technologiques.

Les fournisseurs de rang 1 tirent parti de leur taille pour négocier des accords à long terme, tandis que les entreprises de rang 2 et de rang 3 se différencient par des capacités de niche telles que les revêtements à haute température ou l'usinage complexe. Howmet Aerospace a engagé 975 millions USD de déploiement de capital en 2024, finançant des projets d'automatisation complémentaires et des rachats d'actions qui renforcent sa flexibilité bilancielle. Dans le même temps, les nouveaux entrants se concentrent sur la Mobilité Aérienne Avancée, la propulsion à hydrogène et les composites recyclables, visant à perturber les acteurs établis avec des cycles de développement agiles.

Les obstacles à la certification constituent des barrières à l'entrée, favorisant les organisations dotées de systèmes qualité établis et d'une solidité financière. La numérisation est un autre champ de bataille ; les fournisseurs riches en données offrant des informations de maintenance prédictive ou des services intégrés de conception pour la fabricabilité obtiennent souvent le statut de fournisseur privilégié. Les tendances à la régionalisation façonnent davantage la carte concurrentielle, les équipementiers encourageant le contenu local pour atténuer les risques commerciaux et logistiques, ouvrant des portes aux champions nationaux en Asie-Pacifique et en Amérique du Sud.

Leaders du Secteur de la Fabrication de Pièces Aérospatiales

RTX Corporation

Honeywell International Inc.

Rolls-Royce Holdings plc

GE Aerospace (General Electric Company)

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Dassault Aviation et Tata Advanced Systems Limited ont signé quatre Accords de Transfert de Production pour la fabrication de fuselages d'avions de chasse Rafale en Inde. Cet accord renforce les capacités de fabrication aérospatiale de l'Inde et améliore sa position dans les chaînes d'approvisionnement mondiales.

- Avril 2025 : Cyient DLM a élargi son partenariat stratégique avec Deutsche Aircraft pour concevoir, développer et fabriquer le Système de Gestion de Cabine (CMS) pour le D328eco, un turbopropulseur régional de 40 places.

- Mars 2025 : L'Armée de l'Air américaine a attribué à GE Aerospace un contrat à livraisons et quantités indéfinies (IDIQ) d'une valeur de 5 milliards USD pour soutenir les ventes militaires étrangères (FMS) de moteurs F110-GE-129 pour les aéronefs F-15 et F-16 exploités par des nations alliées dans le monde entier.

Portée du Rapport sur le Marché Mondial de la Fabrication de Pièces Aérospatiales

| Moteurs |

| Aérostructures |

| Aménagements Intérieurs de Cabine |

| Équipements de Support |

| Avionique |

| Composants d'Isolation |

| Métaux et Alliages |

| Composites |

| Plastiques et Polymères |

| Céramiques Avancées et Composites à Matrice Céramique (CMC) |

| Aviation Commerciale |

| Aviation Militaire |

| Aviation Générale |

| Systèmes Aériens Sans Pilote (UAS) |

| Mobilité Aérienne Avancée (AAM) |

| Équipementier (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Moteurs | ||

| Aérostructures | |||

| Aménagements Intérieurs de Cabine | |||

| Équipements de Support | |||

| Avionique | |||

| Composants d'Isolation | |||

| Par Matériau | Métaux et Alliages | ||

| Composites | |||

| Plastiques et Polymères | |||

| Céramiques Avancées et Composites à Matrice Céramique (CMC) | |||

| Par Type d'Aéronef | Aviation Commerciale | ||

| Aviation Militaire | |||

| Aviation Générale | |||

| Systèmes Aériens Sans Pilote (UAS) | |||

| Mobilité Aérienne Avancée (AAM) | |||

| Par Utilisateur Final | Équipementier (OEM) | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fabrication de pièces aérospatiales en 2025 ?

La taille du marché de la fabrication de pièces aérospatiales est de 1,02 billion USD en 2025 et devrait atteindre 1,39 billion USD d'ici 2030, ce qui correspond à un CAGR de 6,39 % sur la période de prévision.

Quelle catégorie de produits génère le plus de chiffre d'affaires ?

Les moteurs sont en tête avec 36,52 % des ventes 2024, bénéficiant à la fois de la demande de nouvelles constructions et du marché secondaire.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche une perspective de CAGR de 7,01 %, portée par l'expansion des flottes de la Chine et de l'Inde et par la montée en puissance de la fabrication locale.

Quel segment de matériaux se développe le plus rapidement ?

Les céramiques avancées et les composites à matrice céramique devraient progresser à un CAGR de 7,75 % alors que les équipementiers recherchent une plus grande résistance à la température et des économies de poids.

Comment la consolidation affecte-t-elle les fournisseurs ?

Les acquisitions stratégiques telles que le rachat de Spirit AeroSystems par Boeing signalent une intégration verticale plus poussée, élevant la barre concurrentielle pour les entreprises plus petites.

Quel est le principal frein à la croissance du marché ?

Les pénuries de main-d'œuvre qualifiée, combinées à l'escalade des coûts de certification, constituent les principaux vents contraires limitant l'expansion des capacités.

Dernière mise à jour de la page le: