Taille et Part du Marché des Biométriques Aérospatiales et de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

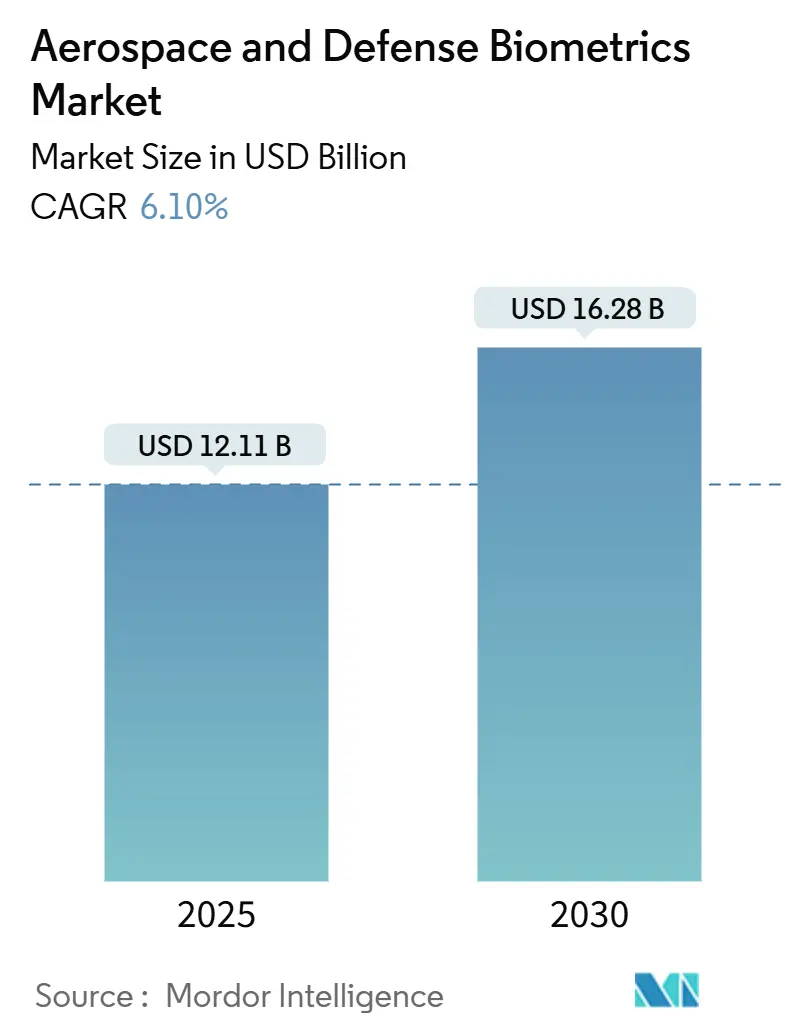

| Taille du Marché (2025) | 12.11 Milliards de dollars |

| Taille du Marché (2030) | 16.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biométriques Aérospatiales et de Défense par Mordor Intelligence

Le marché des biométriques aérospatiales et de défense a généré une taille de 12,11 milliards USD en 2025 et devrait atteindre 16,28 milliards USD d'ici 2030, ce qui correspond à un CAGR de 6,1% sur l'horizon de prévision. Les expansions budgétaires des principaux ministères de la défense, la transition des vérifications à facteur unique vers l'authentification multi-modale, et l'intégration des biométriques dans les cadres cybernétiques à confiance zéro sous-tendent cette trajectoire.[1]Source : OTAN, "Les pays de l'OTAN augmentent leurs dépenses de défense de 11% en 2024," nato.int Les solutions interopérables qui authentifient le personnel au sol, en orbite et à travers les réseaux de coalition sont désormais des exigences de base. Les modalités sans contact sont privilégiées pour les équipages opérant en tenue de protection, tandis que l'intelligence artificielle (IA) embarquée atténue les lacunes de connectivité communes aux liaisons satellitaires. Les dépenses de programme dans les pays de l'OTAN et le programme de modernisation de 75 milliards USD de l'Inde signalent une demande à long terme pour des systèmes capables de résister aux climats extrêmes, aux rayonnements et aux contre-mesures électroniques. Le renforcement de la chaîne d'approvisionnement, illustré par le fonds de diversification des terres rares de 2,3 milliards USD du Département américain de la Défense (DoD), aide les fournisseurs à sécuriser les intrants de capteurs essentiels aux charges utiles de nouvelle génération.[2]Source : Département américain de la Défense, "Le DoD annonce un investissement de 2,3 milliards USD dans la diversification de la chaîne d'approvisionnement en terres rares," defense.gov

Principaux Enseignements du Rapport

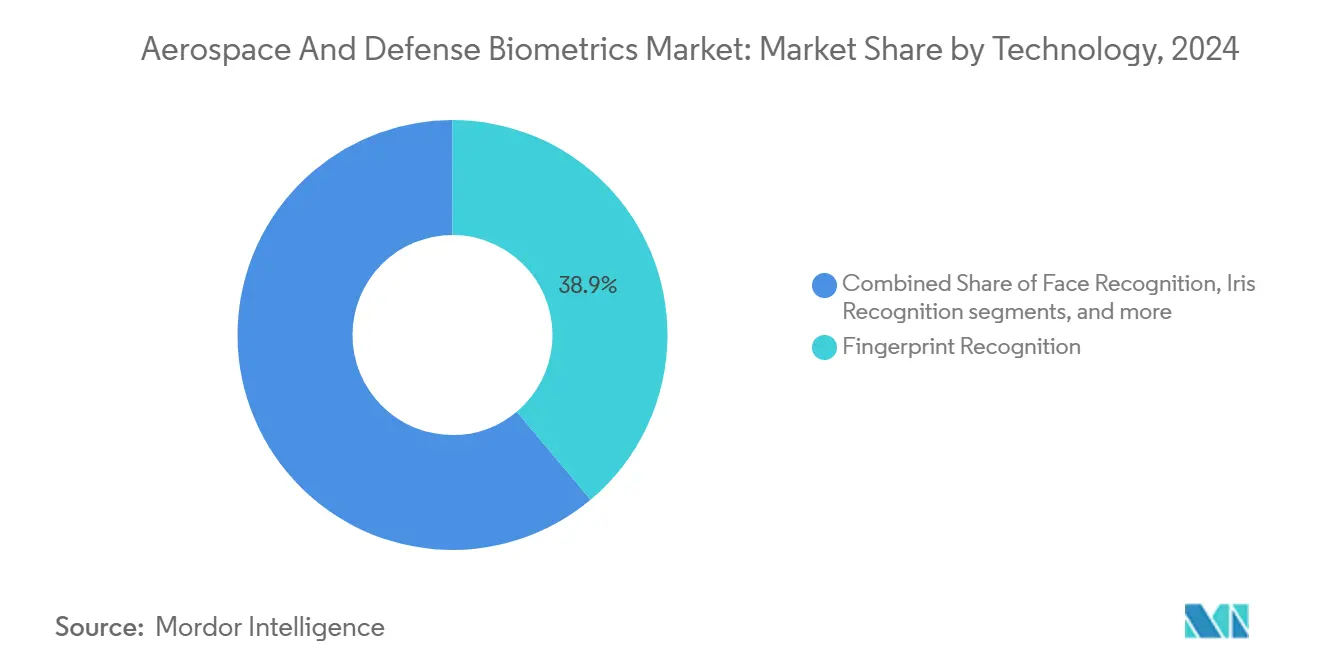

- Par technologie, la reconnaissance d'empreintes digitales détenait 38,90% de la part du marché des biométriques aérospatiales et de défense en 2024, tandis que la reconnaissance de l'iris progresse à un CAGR de 8,32% jusqu'en 2030.

- Par composant, le matériel dominait les revenus de 2024 avec 53,65%, mais les services devraient se développer à un CAGR de 7,65% en raison des contrats d'intégration et de maintenance.

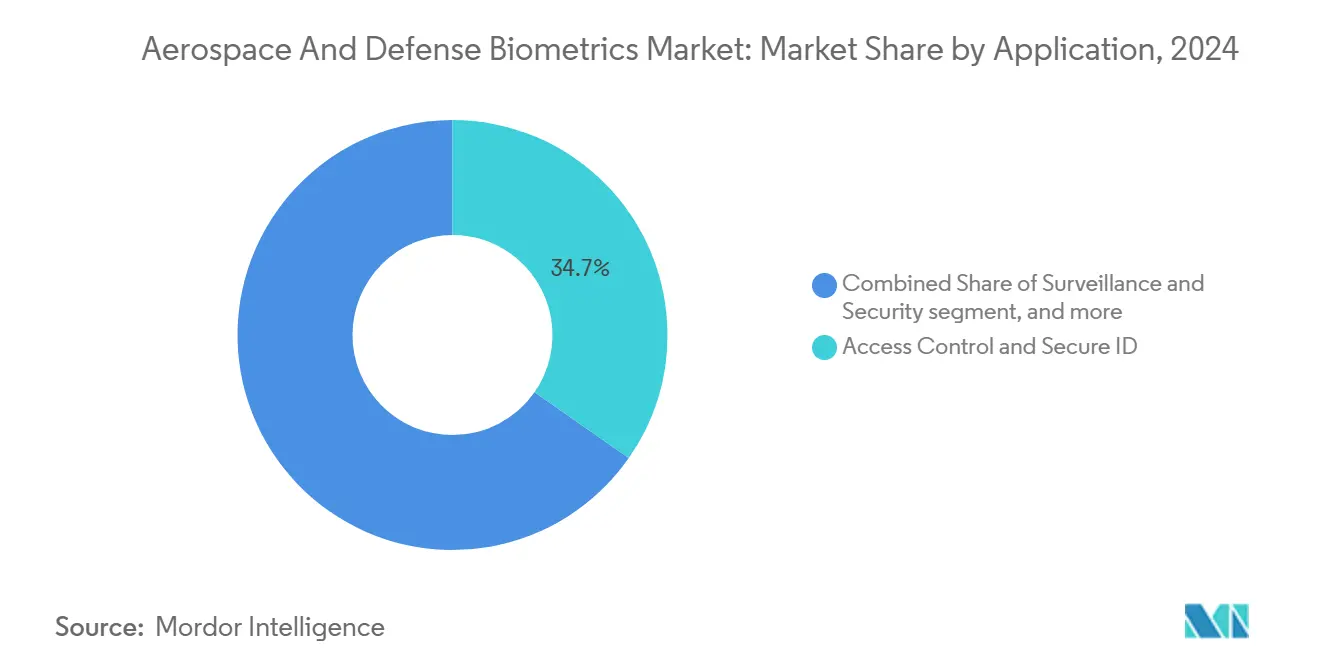

- Par application, le contrôle d'accès était en tête avec une part de revenus de 34,70% en 2024, tandis que les systèmes de paiement devraient croître à un CAGR de 8,32% jusqu'en 2030.

- Par utilisateur final, le segment militaire et de défense contrôlait 39,50% des dépenses de 2024 ; le segment des utilisateurs finaux du secteur spatial devrait connaître la croissance la plus rapide à un CAGR de 8,65% jusqu'en 2030.

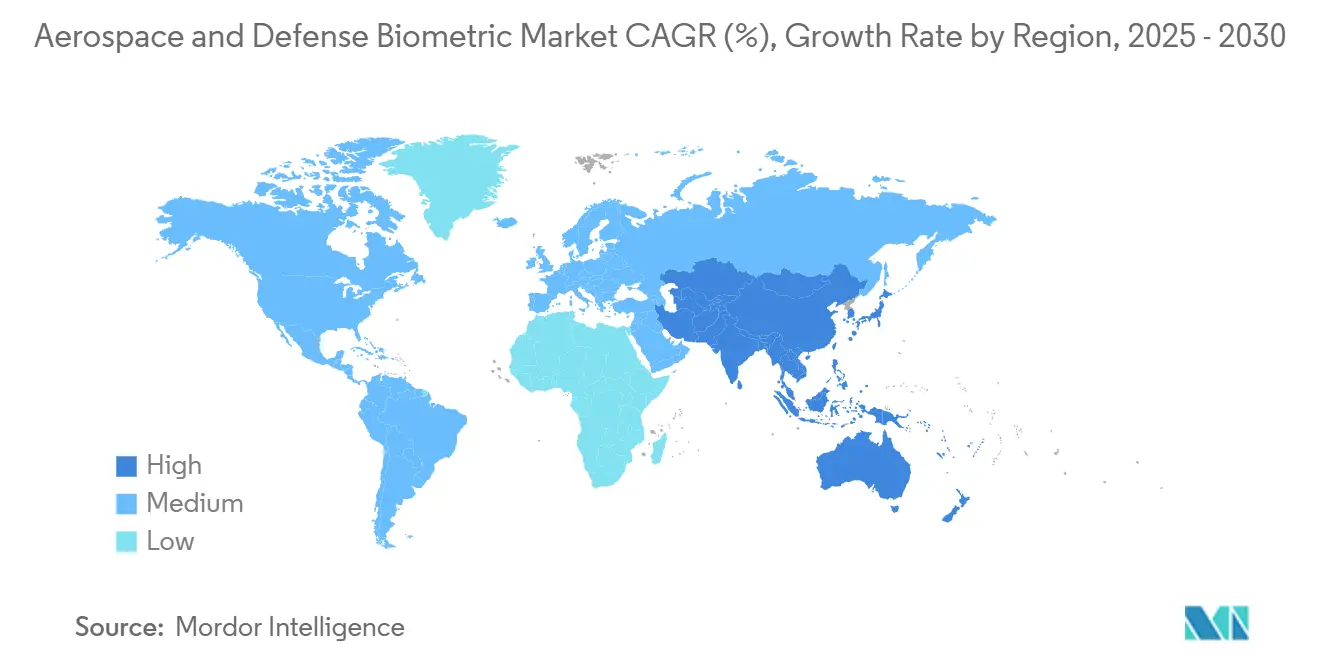

- Par région, l'Amérique du Nord représentait 40,20% des revenus en 2024, mais l'Asie-Pacifique est en passe d'atteindre le CAGR régional le plus élevé de 8,12% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Biométriques Aérospatiales et de Défense

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des portiques électroniques biométriques et des programmes de voyage sans friction | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de défense pour l'identification numérique des soldats et le contrôle d'accès | +1.8% | Pays de l'OTAN, marchés de modernisation de la défense en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin croissant de surveillance sécurisée de l'immigration et des frontières | +0.9% | Amérique du Nord, UE, régions frontalières du Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration des biométriques avec les cyberarchitectures de défense à confiance zéro | +1.1% | Mondial, dirigé par la conformité aux mandats fédéraux américains | Moyen terme (2 à 4 ans) |

| IA embarquée pour la santé des équipages et l'authentification dans les engins spatiaux | +0.7% | Nations spatiales : États-Unis, UE, Chine, Inde, Japon | Long terme (≥ 4 ans) |

| Mandats de partage de données biométriques interopérables pilotés par l'OTAN | +0.4% | Pays membres de l'OTAN, partenariats alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Portiques Électroniques Biométriques et des Programmes de Voyage sans Friction

Les aéroports réduisent désormais le traitement des passagers de 3 à 5 minutes à environ 25 secondes en déployant des portiques électroniques multi-modaux. Les 150 portiques et plus de Vision-Box en Indonésie ont traité plus de 6 millions de voyageurs en 2024, prouvant la viabilité à l'échelle industrielle.[3]Source : Vision-Box, "Vision-Box déploie plus de 150 portiques électroniques en Indonésie," vision-box.com Une précision de la reconnaissance faciale dépassant 99% à l'aéroport d'Helsinki confirme que les performances peuvent s'aligner sur les règles européennes de confidentialité. Les pays du Moyen-Orient et d'Asie du Sud-Est considèrent de plus en plus les portiques électroniques comme des atouts de sécurité de rupture et des symboles de statut technologique. Les cycles d'adoption sont accélérés car l'intégration ne nécessite souvent aucune refonte des systèmes de point de vente ou de service aux passagers. Des portiques à double mode combinant scans faciaux et scans de l'iris sont installés dans les aéroports civils desservant des vols militaires pour garantir une infrastructure d'accréditation commune.

Hausse des Dépenses de Défense pour l'Identification Numérique des Soldats et le Contrôle d'Accès

Les budgets collectifs de l'OTAN ont augmenté de 11% en 2024, avec des projets centrés sur l'identité en tête des dépenses. Le contrat de 249 millions USD de l'armée américaine attribué à Leidos donne la priorité aux gardiens biométriques dans les bases du monde entier. Les scanners durcis capturent désormais les empreintes à travers des gants, et les moteurs de reconnaissance faciale tolèrent les casques et les équipements de vision nocturne. Les transferts biométriques continus entre radios portables, réseaux tactiques et systèmes de commandement garantissent l'authentification du personnel même dans des environnements de communications dégradées. La demande de kits modulaires adaptables aux plateformes terrestres, maritimes et aéroportées positionne les prestataires de services pour des revenus de mise à niveau récurrents sur des cycles de vie de 10 ans.

Besoin Croissant de Surveillance Sécurisée de l'Immigration et des Frontières

Les listes de surveillance biométriques reliées par satellite étendent les contrôles d'identité bien au-delà des postes frontières fixes. Frontex intègre l'analyse faciale avec des flux d'observation de la Terre pour signaler les franchissements anormaux sur la frontière extérieure de l'Europe. Les unités mobiles opérées par la Douane et la Protection des Frontières américaines ont traité 2,3 millions de rencontres en 2024, démontrant la scalabilité opérationnelle des systèmes à iris. L'analyse comportementale intégrée dans les moteurs biométriques évalue désormais la démarche ou les micro-expressions pour élever ou rejeter les alertes, réduisant la charge de travail des opérateurs. Les gouvernements voient dans le lien entre la reconnaissance satellitaire et l'identification biométrique l'évolution logique de la sécurité périmétrique.

Intégration des Biométriques avec les Cyberarchitectures de Défense à Confiance Zéro

Le Décret exécutif 14028 oblige chaque agence fédérale américaine à abandonner les modèles de confiance implicite. Le cadre de maturité de l'Agence pour la Cybersécurité et la Sécurité des Infrastructures liste les portiques biométriques multi-facteurs comme pilier central. La vérification continue observe le comportement de l'utilisateur, la posture de l'appareil et les bio-signaux tout au long d'une session plutôt qu'à une seule connexion. Cela est essentiel pour les salles de contrôle satellitaire où les opérateurs gèrent des constellations pendant des heures. Les enclaves classifiées installent des modules biométriques hors ligne afin que les principes de confiance zéro survivent même dans des conditions à espace d'air. Les fournisseurs disposant d'algorithmes certifiés Critères Communs et de personnel habilité au niveau SECRET remportent des parts disproportionnées dans cet environnement d'approvisionnement.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charges de conformité en matière de confidentialité et de protection des données | -0.8% | UE (RGPD), Californie (CCPA), réglementations mondiales sur la confidentialité | Court terme (≤ 2 ans) |

| Coûts de modernisation des aéronefs et des actifs de défense existants | -1.1% | Infrastructure de défense existante en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Biais algorithmique entraînant des faux négatifs critiques pour la mission | -0.6% | Mondial, en particulier dans les environnements opérationnels diversifiés | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en composants de terres rares | -0.9% | Mondial, impact concentré sur les contractants de défense occidentaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charges de Conformité en Matière de Confidentialité et de Protection des Données

Les orientations 2024 du Comité européen de la protection des données obligent les opérateurs aérospatiaux à intégrer la protection de la vie privée dès la conception dans chaque flux biométrique. L'article 9 impose un enregistrement granulaire du consentement, une limitation stricte des finalités et un traitement local chaque fois que cela est possible. La conformité ajoute 15 à 25% aux dépenses de déploiement, retardant souvent les programmes chez les contractants plus petits. L'extension du CCPA de Californie aux États-Unis impose des cadres de gouvernance des données distincts pour les contrats d'État. Les fournisseurs chiffrent désormais les modèles sur puce et automatisent la suppression à la clôture de la mission pour limiter l'exposition légale. Bien que coûteuses, ces mesures créent de nouvelles lignes de services pour les audits de conformité et l'ingénierie de la confidentialité.

Coûts de Modernisation des Aéronefs et des Actifs de Défense Existants

Les flottes vieillissantes en Amérique du Nord et en Europe hébergent encore des panneaux avioniques analogiques et des compartiments exigus. L'intégration de capteurs biométriques dans de tels environnements peut nécessiter des supports personnalisés, un blindage contre les interférences électromagnétiques et une recertification, chacun gonflant les budgets des programmes. Les autorités de défense pèsent les perturbations opérationnelles par rapport aux gains de sécurité, entraînant des mises en œuvre progressives sur plusieurs années. Les modèles de matériel en tant que service et les cartes d'IA en périphérie qui s'appuient sur les bus d'alimentation existants émergent pour atténuer le pic de dépenses d'investissement. Néanmoins, le support du cycle de vie reste une question ouverte pour les opérateurs aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Reconnaissance de l'Iris Gagne du Terrain Malgré la Dominance des Empreintes Digitales

Les scanners d'empreintes digitales représentaient 38,9% de la part du marché des biométriques aérospatiales et de défense en 2024, reflétant des chaînes d'approvisionnement bien établies et une précision éprouvée. Cependant, les systèmes à iris tendent vers un CAGR de 8,32% jusqu'en 2030, la vérification sans contact devenant essentielle à l'intérieur des combinaisons hermétiques et des modules dépressurisés. La taille du marché des biométriques aérospatiales et de défense associée aux lecteurs d'iris devrait se développer au moins deux points plus vite que toute modalité concurrente au cours des cinq prochaines années. Les habitats Artemis de la NASA s'appuieront sur l'identification à deux yeux pour l'accès aux écoutilles, démontrant des cas d'utilisation au-delà de l'orbite terrestre.

Les piles multi-modales fusionnant empreintes, visages et iris dominent les nouvelles demandes de propositions, ramenant les taux d'erreur en dessous du seuil de 1 sur 100 millions exigé par les postes de commandement de missiles. Les algorithmes faciaux sont désormais fusionnés avec l'imagerie spectrale pour améliorer les performances sous les projecteurs infrarouges, un environnement familier dans les bases opérationnelles avancées. Les empreintes vocales et les biométriques comportementales restent de niche mais bénéficient aux stations au sol sans pilote avec des caméras obstruées. Les fournisseurs intègrent également des éléments sécurisés dans les capteurs pour le stockage de modèles sur puce, bloquant l'extraction même après la capture de l'appareil en territoire hostile.

Par Composant : Le Segment des Services s'Accélère à Mesure que le Matériel Arrive à Maturité

Le matériel détenait une part de 53,65% en 2024, mais les revenus des services croîtront à un CAGR de 7,65% alors que les grands contractants recherchent des rentes sur le cycle de vie via la maintenance, les tests d'équipe rouge et les flux de renseignements sur les menaces. Par exemple, le contrat GSA de 194,5 millions USD d'IDEMIA regroupe la maintenance, la formation et les tableaux de bord analytiques dans un seul véhicule contractuel. Si les taux de renouvellement actuels se maintiennent, la taille du marché des biométriques aérospatiales et de défense pour l'intégration et la maintenance pourrait dépasser les dépenses en matériel d'ici 2028. Les mises à niveau logicielles ajoutent chaque trimestre l'augmentation de données synthétiques, les correctifs de réduction des biais et la cryptographie post-quantique, maintenant la hausse des frais de licence.

Les modules d'IA en périphérie personnalisés pour les environnements durcis aux rayonnements entrent dans leur conception de deuxième génération, réduisant les besoins de remplacement. Pourtant, même avec un temps moyen entre pannes amélioré, les déploiements orbitaux nécessitent des centres d'assistance au sol opérés par des contractants pour recalibrer les modèles lorsque les perturbations de rayonnement altèrent la fidélité des capteurs. Cette enveloppe de services cimente des flux de revenus pluriannuels et s'articule avec les déploiements plus larges de confiance zéro dans les parcs informatiques gouvernementaux.

Par Application : Les Systèmes de Paiement Émergent comme Moteur de Croissance

Le contrôle d'accès et l'identification sécurisée représentaient 34,70% des revenus de 2024, mais les flux de paiement biométriques affichent un CAGR de 8,32%. Les compagnies aériennes introduisent des portefeuilles à jetons faciaux permettant aux passagers de payer leurs achats hors taxes sans cartes ni cartes d'embarquement, réduisant les temps d'attente et diminuant la fraude accessoire. Les commissariats de défense prévoient des pilotes similaires afin que le personnel déployé puisse effectuer des transactions à l'intérieur de périmètres à accès contrôlé sans porter de pièces d'identité physiques. La surveillance et la sécurité restent robustes alors que les capteurs satellitaires alimentent des flux en direct dans des listes de surveillance biométriques, enrichissant la conscience situationnelle dans les zones frontalières.

Dans des environnements à fort débit comme les quais de ravitaillement de la Station spatiale internationale, les systèmes de paiement biométriques empêchent l'échange d'identifiants et rationalisent les audits d'inventaire. Le marché des biométriques aérospatiales et de défense intègre désormais des API de paiement aux côtés des appels d'identification traditionnels, rendant le verrouillage des fournisseurs moins sévère et stimulant la concurrence dans les intergiciels. Les applications d'authentification des équipages dans les véhicules spatiaux adoptent également des signaux continus de rythme cardiaque et de température cutanée, fusionnant finalement les identifiants de paiement, de santé et d'accès en un seul jeton biométrique.

Par Utilisateur Final : Le Secteur Spatial Mène la Trajectoire de Croissance

Les utilisateurs militaires et de défense détenaient 39,50% des dépenses en 2024, mais le secteur vertical des utilisateurs finaux du spatial progressera à un CAGR de 8,65% jusqu'en 2030. Pendant des mois, l'isolement des équipages sur les passerelles lunaires nécessite des contrôles biométriques continus de santé et de sécurité indépendants des liaisons terrestres. Les nouveaux protocoles de l'Agence spatiale européenne stockent les modèles chiffrés localement afin que l'authentification puisse persister lors des pannes dues aux tempêtes solaires. La taille du marché des biométriques aérospatiales et de défense attribuable aux plateformes spatiales devrait dépasser 2 milliards USD d'ici 2030 si les manifestes de mission restent dans les délais prévus.

Les agences de sécurité intérieure adoptent les mêmes algorithmes durcis, réduisant les cycles de conception des fournisseurs. Les investissements parallèles de l'aviation commerciale dans les systèmes de flux de passagers créent des économies d'échelle que les ministères de la défense exploitent via des clauses d'approvisionnement commercial sur étagère (COTS). Les voies à double usage raccourcissent ainsi les délais du laboratoire au terrain et réduisent le risque de R&D initial, renforçant la fidélité au marché parmi les principaux intégrateurs.

Analyse Géographique

La domination de l'Amérique du Nord est ancrée dans des chaînes d'approvisionnement contiguës, des programmes classifiés de longue date et des écosystèmes robustes entre fournisseurs et gouvernement. Le contrat IBCS de 1,4 milliard USD de Northrop Grumman attribué à la Pologne souligne l'élan à l'exportation alors que les alliés s'intègrent à la doctrine américaine. Les plans de rover lunaire du Canada et les achats de portiques électroniques du Mexique élargissent la base adressable continentale. Le marché des biométriques aérospatiales et de défense a bénéficié d'une certification rationalisée sous FIPS-201, permettant aux modules sur étagère de franchir certains obstacles de test de l'OTAN.

L'Asie-Pacifique dépasse les autres régions en croissance alors que la rivalité stratégique impose une adoption technologique accélérée. L'expérience Aadhaar de l'Inde prépare les intégrateurs nationaux à étendre l'authentification du civil aux engins spatiaux de défense. Les calendriers de la station Tiangong de la Chine poussent vers des autodiagnostics biométriques pilotés par l'IA, favorisant l'innovation locale en silicium pour contrer les restrictions à l'exportation occidentales. Le Japon et la Corée du Sud co-investissent dans des puces d'identité résistantes au quantique, cherchant l'autonomie vis-à-vis des fournisseurs externes.

L'Europe équilibre l'innovation avec une conformité stricte. Bien que restrictives, les lignes directrices biométriques du Comité européen de la protection des données catalysent la recherche sur le chiffrement homomorphe pour la correspondance de modèles. Le département d'exploration humaine et robotique multi-agences de l'Agence spatiale européenne finance des technologies de dispositifs portables de bio-surveillance continue transférables aux hôpitaux de campagne militaires. Ailleurs, les Émirats arabes unis et l'Arabie saoudite intègrent des couloirs biométriques dans les méga-hubs pour gérer les afflux de pèlerins et les flux de main-d'œuvre expatriée, illustrant la dualité humanitaire et sécuritaire.

Paysage Concurrentiel

Le marché des biométriques aérospatiales et de défense est modérément consolidé. Thales Group, IDEMIA Group et Northrop Grumman Corporation s'appuient sur des accréditations de défense existantes et disposent d'équipes de capture versées dans de longs cycles d'approvisionnement. Thales Group a enregistré plus de 400 millions USD de contrats biométriques en 2024, dont des portiques électroniques indonésiens traitant 6 millions de voyageurs par an. Le contrat à forte composante de services d'IDEMIA Group avec la GSA illustre un pivot vers des revenus récurrents plutôt que des licences perpétuelles. Northrop Grumman Corporation superpose des modules biométriques sur des actifs de commandement et de contrôle (C2), augmentant les coûts de changement pour les armées alliées.

Les nouveaux entrants se concentrent sur des niches spécialisées. Le brevet de signal oculaire d'iPluence prend en charge les affichages montés sur la tête nécessitant une identification mains libres. Les startups proposant des coffres-forts de modèles résistants au quantique se positionnent pour les futures normes. Les fournisseurs de composants tels qu'Infineon intègrent des éléments sécurisés biométriques dans des microcontrôleurs de qualité satellitaire, garantissant la racine de confiance au niveau matériel.

Les mouvements stratégiques se concentrent sur les API ouvertes et les mandats de partage de données. L'OTAN encourage les formats interopérables afin que les forces alliées puissent valider les identités lors des opérations conjointes, propulsant les appels d'offres basés sur des consortiums. Pendant ce temps, les missions d'équité algorithmique stimulent les partenariats avec des laboratoires académiques pour enrichir les ensembles de données d'entraînement et réduire les biais démographiques. Les fournisseurs qui certifient l'IA éthique et la robustesse de niveau militaire sont en passe de commander des marges premium.

Leaders du Secteur des Biométriques Aérospatiales et de Défense

NEC Corporation

Thales Group

Leidos Holdings, Inc.

Northrop Grumman Corporation

IDEMIA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : IDEMIA Group a remporté un contrat GSA de 194,5 millions USD pour déployer une authentification multi-modale dans les agences fédérales américaines, en mettant l'accent sur la préparation à la confiance zéro.

- Octobre 2024 : Leidos a décroché un contrat de protection des forces de l'armée américaine de 249 millions USD intégrant le contrôle d'accès biométrique.

Portée du Rapport Mondial sur le Marché des Biométriques Aérospatiales et de Défense

| Reconnaissance d'Empreintes Digitales |

| Reconnaissance Faciale |

| Reconnaissance de l'Iris |

| Autres Types |

| Matériel |

| Logiciel |

| Services |

| Contrôle d'Accès et Identification Sécurisée |

| Surveillance et Sécurité |

| Gestion de l'Immigration et des Frontières |

| Authentification des Équipages et des Employés |

| Paiement et Transaction |

| Militaire et Défense |

| Sécurité Intérieure |

| Aviation Commerciale |

| Spatial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Technologie | Reconnaissance d'Empreintes Digitales | ||

| Reconnaissance Faciale | |||

| Reconnaissance de l'Iris | |||

| Autres Types | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Contrôle d'Accès et Identification Sécurisée | ||

| Surveillance et Sécurité | |||

| Gestion de l'Immigration et des Frontières | |||

| Authentification des Équipages et des Employés | |||

| Paiement et Transaction | |||

| Par Utilisateur Final | Militaire et Défense | ||

| Sécurité Intérieure | |||

| Aviation Commerciale | |||

| Spatial | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des biométriques aérospatiales et de défense satellitaires en 2025 ?

Il s'établit à 12,11 milliards USD et devrait grimper à 16,28 milliards USD d'ici 2030, marquant un CAGR de 6,10%.

Quelle technologie domine les déploiements actuels ?

La reconnaissance d'empreintes digitales détient une part de 38,90% en raison de chaînes d'approvisionnement matures, mais les systèmes à iris sont les plus rapides à progresser avec un CAGR de 8,32%.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les importants budgets de défense et spatiaux de l'Inde et de la Chine poussent le CAGR régional à 8,12% jusqu'en 2030, dépassant toutes les autres géographies.

Quel segment offre la plus grande opportunité de croissance ?

Le segment des utilisateurs finaux du secteur spatial devrait se développer à un CAGR de 8,65% alors que les missions habitées et les constellations commerciales nécessitent une surveillance biométrique autonome.

Comment les réglementations sur la confidentialité affectent-elles l'adoption ?

La conformité au RGPD et au CCPA peut ajouter jusqu'à 25% aux coûts de déploiement, mais elle stimule l'innovation dans le stockage de modèles préservant la confidentialité et le chiffrement.

Quelles entreprises dominent le paysage concurrentiel ?

Thales Group, IDEMIA Group et Northrop Grumman Corporation représentent ensemble une part significative, s'appuyant sur des accréditations de défense établies et des capacités d'intégration de bout en bout.

Dernière mise à jour de la page le: