Taille et part du marché des biométries militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.68 Milliards de dollars |

| Taille du Marché (2031) | 14.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

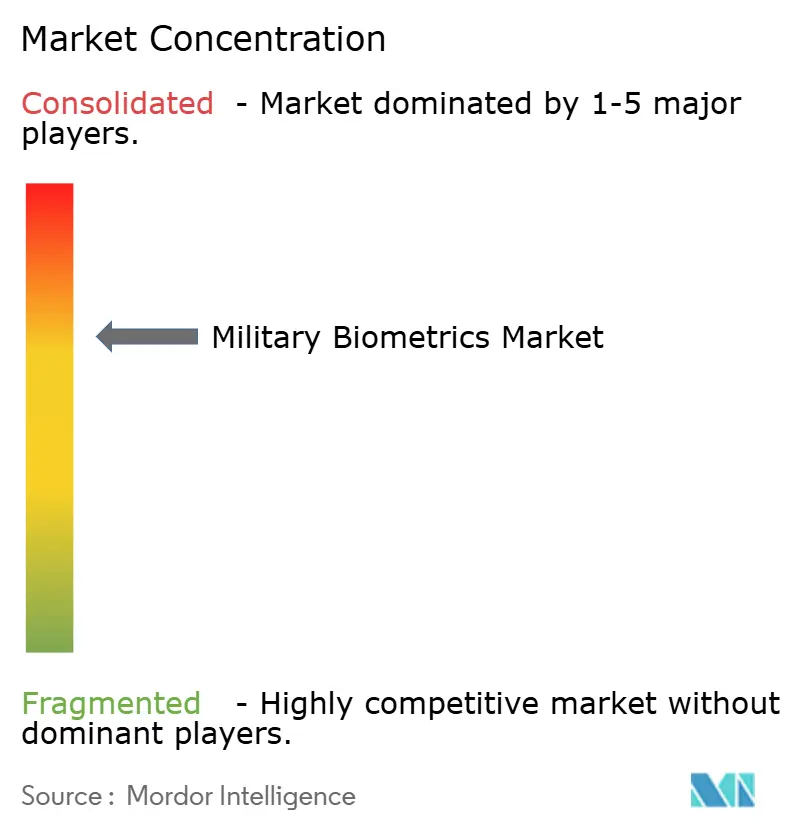

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biométries militaires par Mordor Intelligence

La taille du marché des biométries militaires devrait atteindre 10,68 milliards USD en 2026 et est projetée pour croître jusqu'à 14,83 milliards USD d'ici 2031, enregistrant un TCAC de 6,80 % sur la période de prévision. La guerre asymétrique accrue, les frontières poreuses et les mandats d'interopérabilité de l'OTAN sont les principales forces qui façonnent les trajectoires de demande actuelles. Parallèlement, les améliorations de précision permises par l'IA et la baisse des prix des capteurs créent de nouvelles opportunités d'adoption. Les fournisseurs capables de combiner des intergiciels à normes ouvertes avec du matériel durci gagnent la préférence des agences de défense qui s'efforcent de respecter de nouveaux seuils de précision, et les exigences en matière de confidentialité fragmentent les architectures de déploiement entre la correspondance sur appareil et la correspondance en nuage. Le marché des biométries militaires continue d'évoluer vers des solutions mobiles et tactiques, car l'authentification se produit à des points de contact dispersés dans les zones de conflits irréguliers d'aujourd'hui. L'intensité concurrentielle est modérée ; les cinq premiers fournisseurs s'appuient sur des contrats pluriannuels incluant des clauses de renouvellement, créant des barrières à la mobilité pour les clients.

Principaux enseignements du rapport

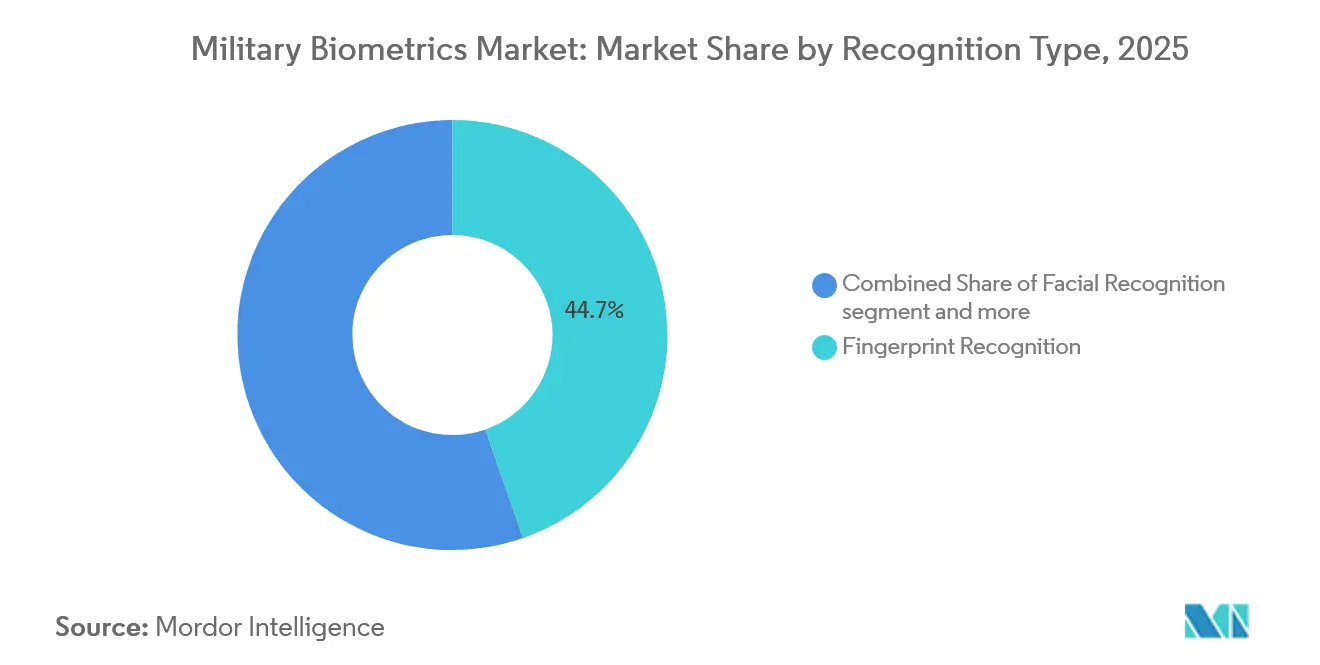

- Par type de reconnaissance, les systèmes d'empreintes digitales détenaient 44,67 % de la part du marché des biométries militaires en 2025, tandis que les analyses vocales, de veines palmaires et de démarche devraient se développer à un TCAC de 8,89 % jusqu'en 2031.

- Par solution, le matériel a généré 61,13 % des revenus de 2025 ; cependant, le logiciel progresse à un TCAC de 9,91 % à mesure que les ministères de la défense donnent la priorité aux moteurs de correspondance prêts pour l'IA.

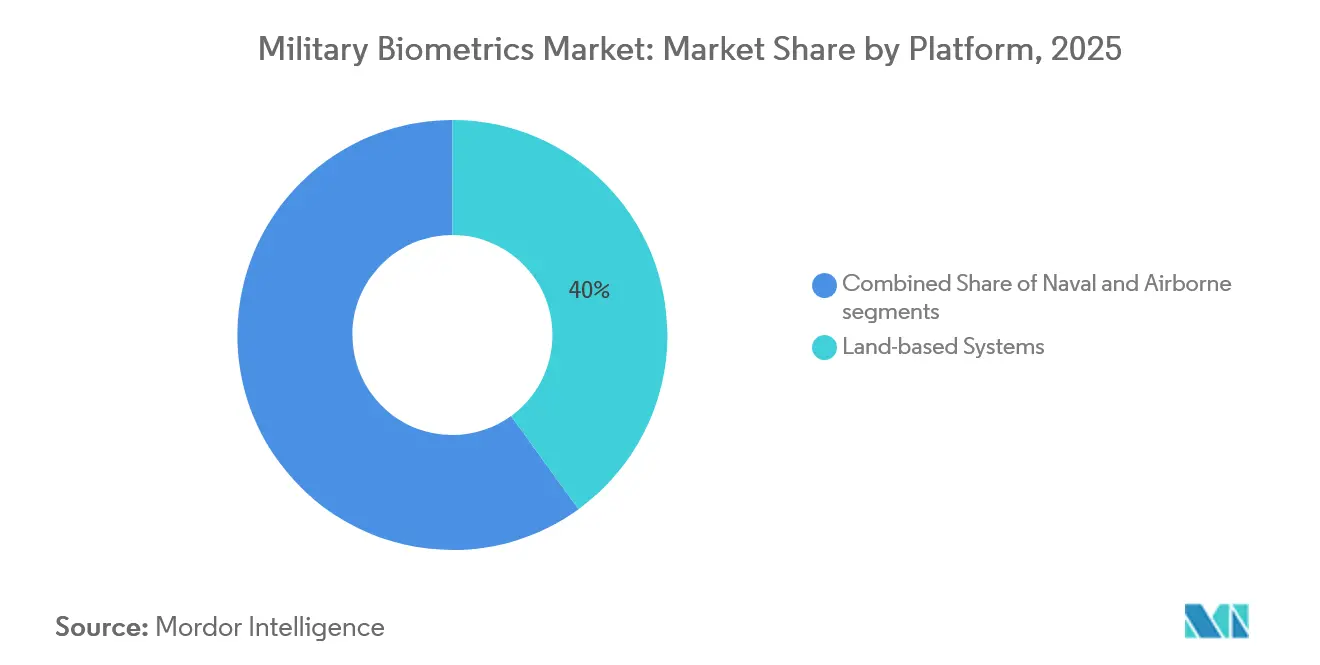

- Par plateforme, les déploiements terrestres représentaient 40,03 % de la taille du marché des biométries militaires en 2025 et devraient croître à un TCAC de 10,14 % jusqu'en 2031.

- Par environnement de déploiement, les kits mobiles et tactiques dominaient avec une part de revenus de 62,89 % en 2025 et devraient progresser à un TCAC de 7,87 % jusqu'à la fin de la période de prévision.

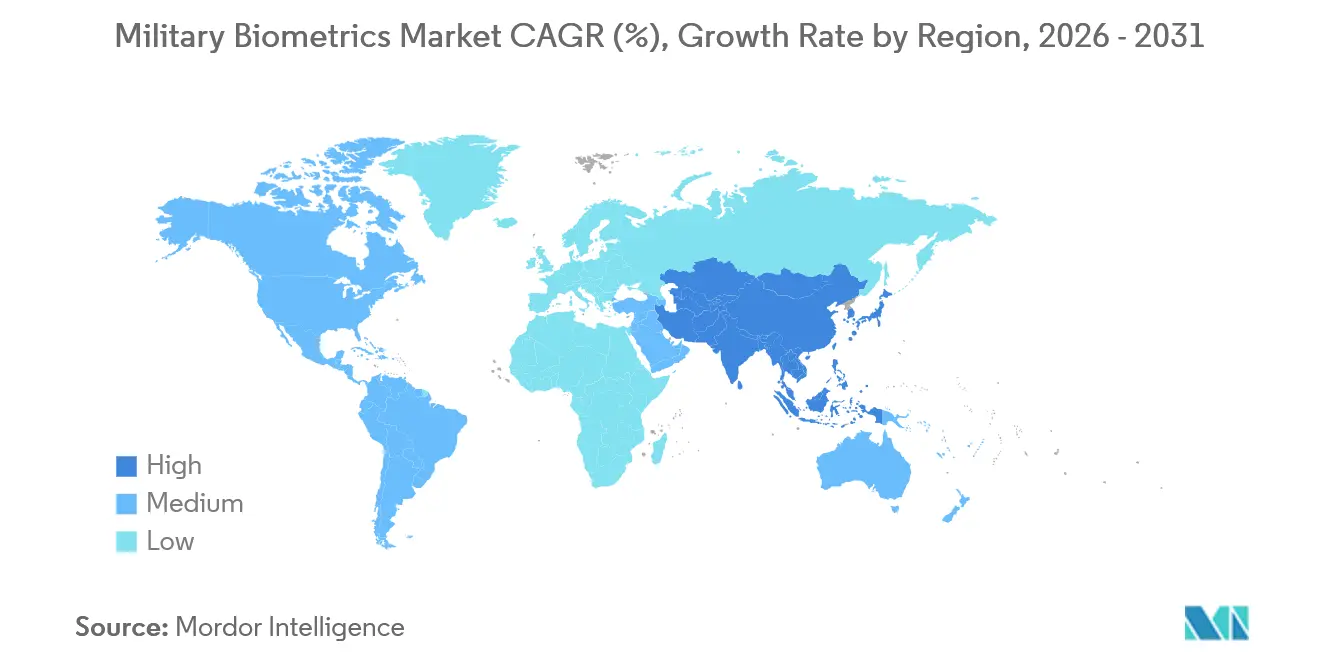

- Par géographie, l'Amérique du Nord représentait 36,75 % des revenus en 2025 ; la région Asie-Pacifique est la plus rapide en croissance, avec un TCAC de 8,32 %, portée par les acquisitions de l'Inde, de la Chine et du Japon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des biométries militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins croissants en matière de guerre asymétrique et de sécurité des frontières | +1.8% | Moyen-Orient, Asie du Sud, frontière États-Unis–Mexique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'identité numérique et de modernisation de la défense | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Baisse des coûts des capteurs d'empreintes digitales et faciaux | +1.2% | Mondial, régions APAC et MEA sensibles aux prix | Court terme (≤2 ans) |

| Intégration de l'IA/AM améliorant la précision et la vitesse | +1.4% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Déploiement de dispositifs portables biométriques pour l'authentification des soldats | +0.9% | États membres de l'OTAN et certains alliés APAC | Long terme (≥4 ans) |

| Impulsion de l'OTAN en faveur de référentiels biométriques multimodaux interopérables | +1.1% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en matière de guerre asymétrique et de sécurité des frontières

Les adversaires non étatiques et les flux migratoires contournent désormais les points de contrôle fixes, obligeant les commandants à vérifier les identités lors de patrouilles, à des postes avancés et le long de déserts isolés. L'armée américaine a enrôlé 7,3 millions d'individus en Irak, en Afghanistan et en Syrie dans le cadre de sa Capacité habilitante biométrique, démontrant la valeur opérationnelle des kits de terrain.[1]Armée américaine, "Capacité habilitante biométrique," army.mil La Force de sécurité des frontières indienne a installé 1 200 dispositifs biométriques mobiles le long des frontières du Bangladesh et du Myanmar en 2025 et a réduit les passages illégaux de 34 % en six mois. L'Arabie saoudite a intégré des scanners iris avec les listes de surveillance d'Interpol à 89 points de passage terrestres, interceptant 2 400 entrées frauduleuses la première année. Ces précédents expliquent pourquoi les systèmes mobiles et tactiques ont capté près des deux tiers des revenus de 2025. Tant que les conflits distribués perdurent, le marché des biométries militaires continuera à privilégier les appareils portables durables fonctionnant au-delà de l'infrastructure de garnison.

Programmes gouvernementaux d'identité numérique et de modernisation de la défense

Les ministères de la défense synchronisent les accréditations des soldats et des contractants avec les cadres nationaux d'identification électronique (e-ID). Le DoD a attribué un contrat de 92 millions USD en 2025 pour intégrer la vérification biométrique dans la Carte d'accès commun, couvrant environ 2,1 millions de personnel. Le Japon a alloué 120 millions USD pour l'exercice fiscal 2025 afin de rééquiper 340 installations avec des portiques multimodaux, entraînant une réduction de 67 % des incidents d'accès non autorisé sur les sites pilotes. L'initiative PESCO de l'UE impose la conformité à la norme ISO/IEC 19794 d'ici 2027, accélérant les acquisitions d'intergiciels qui relient les réseaux nationaux. De tels programmes étendent la vérification des entrées de base aux points de contrôle de la chaîne d'approvisionnement et aux quais navals, élargissant ainsi le marché des biométries militaires adressable à travers les classes d'actifs et les ensembles de missions.

Baisse du coût des capteurs d'empreintes digitales et faciaux

Les prix des composants sont tombés en dessous des seuils clés d'acquisition. Les modules d'empreintes digitales capacitifs coûtent désormais 3,80 USD pièce, contre 12 USD en 2020, permettant la distribution de kits au niveau du bataillon. Les caméras faciales avec moteurs neuronaux intégrés devraient descendre à 89 USD en 2024, soutenant le déploiement sur 250 garde-côtes américains dans le cadre d'une mise à niveau de 47 millions USD.[2]Parsons Corporation, "Modernisation des garde-côtes," parsons.com Le DRDO indien a produit un scanner iris au prix de 180 USD en 2025, ouvrant des commandes locales en volume pour 12 000 unités. Avec la baisse des coûts des capteurs, le débat budgétaire se déplace vers les modalités à combiner plutôt que vers la question de savoir si l'on doit déployer quoi que ce soit, accélérant la trajectoire multimodale du marché des biométries militaires.

Intégration de l'IA/AM améliorant la précision et la vitesse

Les architectures neuronales surpassent désormais les extracteurs de minuties hérités dans des conditions poussiéreuses, à faible luminosité et recouvertes de suie. Le Rassemblement biométrique 2024 du DHS a atteint un taux d'acceptation vraie de 97,2 % pour les modèles d'empreintes digitales basés sur l'AM, contre 81,4 % pour les approches antérieures. Oak Ridge a publié l'ensemble de données BRIAR comprenant 50 000 images corporelles à longue portée, aboutissant à des modèles de démarche atteignant une précision de 89 % à 200 mètres, une avancée majeure pour les opérations spéciales. La mise à niveau NeoFace 2024 de NEC a réduit le temps de recherche de un à plusieurs sur 10 millions de modèles de 4,2 secondes à 0,7 seconde. Ces améliorations satisfont aux exigences de la Directive 8521.01E du DoD, qui impose une précision de 98 % dans les théâtres opérationnels. Les actualisations de logiciels dépassent ainsi le rythme des remplacements de matériel et alimentent le TCAC de 9,91 % des moteurs de correspondance biométrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de confidentialité et de libertés civiles concernant les bases de données biométriques | -1.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Coût élevé d'intégration avec les systèmes informatiques de défense hérités | -1.1% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Retard technologique anti-usurpation dans les environnements de champ de bataille austères | -0.8% | Moyen-Orient, Afrique, Asie du Sud | Moyen terme (2-4 ans) |

| Attaques cyber-physiques ciblant les capteurs biométriques tactiques | -0.7% | Mondial, environnements EM contestés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité et de libertés civiles concernant les bases de données biométriques

Les régulateurs des juridictions démocratiques réduisent les référentiels centralisés. Le Comité européen de la protection des données exige que les systèmes de reconnaissance faciale utilisés par les militaires des États membres effectuent la correspondance sur l'appareil, une règle qui augmente les coûts par unité de 40 % et limite les déploiements en nuage.[3]Comité européen de la protection des données, "Lignes directrices sur les biométries militaires," edpb.europa.eu L'audit 2025 du GAO a identifié 17 lacunes en matière de confidentialité dans le projet HART du DHS, entraînant un retard de 214 millions USD de dépenses. Le Canada exige désormais la suppression des données biométriques dans les 90 jours si aucune inculpation n'est prononcée, réduisant l'utilité investigatrice des enrôlements de terrain. De telles décisions fragmentent le marché des biométries militaires entre les juridictions qui privilégient des bases de données centrales étendues et celles qui imposent une rétention locale stricte, compliquant les feuilles de route produits des fournisseurs.

Coût élevé d'intégration avec les systèmes informatiques de défense hérités

Les réseaux de commandement et de contrôle vieillissants alourdissent les factures d'intergiciels et ralentissent les calendriers de déploiement. L'armée américaine a dépensé 340 millions USD pour intégrer les biométries dans son système de gestion du personnel d'entreprise après avoir découvert que les anciennes bases de données ne pouvaient pas stocker nativement les gabarits ISO. Le Royaume-Uni a annulé une mise à niveau prévue sur 78 frégates lorsque les offres ont atteint 230 millions USD, un montant jugé injustifiable compte tenu de leur retrait prévu en 2028. L'enquête 2024 de l'OTAN a révélé que 62 % des États membres citent l'informatique héritée comme principal obstacle, avec une durée d'intégration moyenne de 3,7 ans. Ces dépassements de coûts tendent à orienter les acquisitions vers des solutions définies par logiciel qui abstraient la complexité héritée, tout en freinant néanmoins la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de reconnaissance : le leadership des empreintes digitales finance la transition vers les modalités sans contact

Les systèmes d'empreintes digitales représentaient 44,67 % des revenus de 2025, soutenus par 14 000 appareils portables SEEK II déployés dans les brigades américaines et un vaste précédent en matière de justice pénale. La reconnaissance faciale suit, bénéficiant de la capture passive aux points de contrôle où l'US CBP a traité 97 millions de comparaisons au cours de l'exercice fiscal 2025.[4]CBP, "Statistiques de comparaison faciale," cbp.gov La reconnaissance de l'iris reste une technologie de niche car elle nécessite des sujets coopératifs ; pourtant, le Corps des Marines américain a installé 800 tablettes dotées de la reconnaissance iris sur des navires amphibies pour l'accès à bord en 2024. Les autres catégories, voix, veines palmaires, démarche et comportementales, croissent à un TCAC de 8,89 %, car les forces spéciales privilégient les options sans contact dans les zones de menace chimique ou biologique. La DARPA a prouvé une précision d'identification par démarche de 87 % à 150 mètres lors d'essais sur le terrain en 2024. L'accès par veines palmaires est maintenant testé dans 120 armureries japonaises, montrant une résistance aux limites d'abrasion de surface qui affligent les empreintes digitales. La biométrie vocale a protégé des canaux radio chiffrés sur les postes Thales AN/PRC-163, authentifiant les locuteurs en temps réel. La fusion multimodale est l'état final à long terme. La prochaine sollicitation d'appareils portables tri-modaux du DoD met en évidence un segment où la taille du marché des biométries militaires pour les dispositifs hybrides devrait se développer jusqu'en 2031.

Par solution : la vélocité du logiciel surpasse la domination du matériel

Le matériel a contribué à 61,13 % des ventes de 2025, reflétant l'intensité capitalistique des scanners et des tablettes durcies. Pourtant, les licences logicielles affichent la pente la plus raide à un TCAC de 9,91 %, car les mises à niveau de correspondance neuronale peuvent porter la précision au seuil directif de 98 % sans remplacement de capteurs. Aware a enregistré une croissance de 34 % des licences logicielles en 2025 en rééquipant les lecteurs hérités avec des moteurs AM, réduisant les rejets erronés de 40 %. Les recherches en moins d'une seconde de NeoFace sur 10 millions de modèles facilitent les décisions frontalières en temps réel en Allemagne, en Espagne et en Pologne. Les modules de chiffrement et d'audit renforcent la valeur ; DERMALOG a remporté un contrat de 49 millions USD en intégrant des pistes d'audit en chaîne de blocs pour préserver les chaînes de preuves destinées aux agences fédérales d'application de la loi. Les fournisseurs de matériel proposent désormais des abonnements groupés ; le MorphoWave Compact d'IDEMIA inclut une option de correspondance en nuage sur trois ans, reflétant la convergence. Les cycles de mise à niveau des logiciels étant déterminants, le marché des biométries militaires allouera une plus grande part de son budget aux intergiciels, aux algorithmes et à la gestion des bases de données fédérées.

Par plateforme : les systèmes terrestres dominent et s'accélèrent en parallèle

Les systèmes terrestres ont dominé avec 40,03 % des revenus de 2025 et ont également enregistré le TCAC le plus rapide de 10,14 % grâce aux réseaux de capteurs sur les murs frontaliers et aux stations montées sur véhicules qui remplacent les bases avancées fixes. La clôture intelligente de la frontière yéménite d'Arabie saoudite d'une valeur de 780 millions USD fusionne caméras et capteurs au sol, réduisant les passages illégaux et validant la thèse centrée sur le terrain. L'Inde a équipé 450 véhicules tout-terrain de stations de travail biométriques pour enrôler les détenus dans les secteurs himalayens isolés. Les plateformes navales suivent ; la Marine américaine a adopté des portiques iris sur 22 destroyers dans le cadre du contrat de 68 millions USD d'IDEMIA pour protéger les coffres d'armes nucléaires. Le Japon a rééquipé huit destroyers Aegis, réduisant les entrées non autorisées de 91 %. Les systèmes aériens restent les plus petits en raison des contraintes de poids et d'alimentation, bien que l'US Air Force pilote des verrous d'empreintes digitales dans le cockpit sur les chasseurs F-35A à Nellis. L'accent sur le terrain confirme que le marché des biométries militaires continuera à s'ancrer sur les déploiements terrestres, où le contact avec la menace est le plus fréquent.

Par environnement de déploiement : la mobilité tactique reste impérative

Les déploiements mobiles et tactiques ont capté une part de 62,89 % en 2025, gagnant en traction grâce aux missions de contre-insurrection qui nécessitent des vérifications d'identité sur place. La force Barkhane française a enregistré 340 000 enrôlements lors de patrouilles au Sahel entre 2020 et 2024 via des tablettes durcies. En 2025, la Police de réserve centrale indienne a déployé 1 800 kits mobiles au Cachemire pour une vérification instantanée contre une liste de surveillance de 2,3 millions de fiches. Les installations fixes représentent 37,11 % des dépenses et gèrent des portiques frontaliers à haut débit. Le DoD authentifie désormais 18 millions d'entrées quotidiennes dans 680 bases via des portiques biométriques. Les Émirats arabes unis ont traité 89 millions de voyageurs via 140 couloirs biométriques dans deux aéroports en 2024. Néanmoins, les adversaires asymétriques évitent les points statiques, garantissant que les kits tactiques restent la principale ligne budgétaire du marché des biométries militaires.

Analyse géographique

L'Amérique du Nord a dominé avec 36,75 % des revenus de 2025, portée par le contrat OBIM du CBP de 386 millions USD et de grands budgets de modernisation de la défense. Le Canada s'est engagé à investir 180 millions USD pour intégrer les biométries dans son système de gestion du personnel d'ici 2029. Le Mexique a déployé 800 kits en 2024 pour les patrouilles frontalières du sud.

La région Asie-Pacifique croît à un TCAC de 8,32 %. L'Inde a installé des portiques biométriques à 198 postes avancés le long de la Ligne de contrôle effectif en 2025, financés dans le cadre d'un programme de 420 millions USD. Le Ministère de la sécurité publique chinois a étendu ses dossiers frontaliers à 1,2 milliard et déployé des systèmes faciaux d'entrée-sortie à 312 points de passage.

Le Japon a financé 190 millions USD pour la rénovation de 340 bases avec des portiques multimodaux NEC. La Corée du Sud a sélectionné HID Global pour 95 millions USD de scanners iris dans 280 installations. L'Europe équilibre les limites de confidentialité du RGPD avec les normes de l'OTAN, investissant 130 millions USD pour migrer la base de données allemande vers une infrastructure conforme. La croissance au Moyen-Orient et en Afrique est centrée sur les clôtures de sécurité frontalières et l'enrôlement pour le service national. L'Arabie saoudite opère désormais des points de contrôle biométriques à 89 passages, entraînant une réduction de 67 % des fraudes.

Paysage concurrentiel

La concentration du marché est modérée. IDEMIA, Thales, NEC, HID Global et Northrop Grumman détiennent collectivement près de 52 % des dépenses, soutenus par des clauses de renouvellement de 7 à 10 ans et des contrats de service à l'échelle de la plateforme. Les spécialistes du matériel mettent l'accent sur la robustesse des capteurs tandis que les grands industriels de la défense regroupent les biométries avec des suites de commandement et de contrôle. Le mandat ANSI/NIST-ITL 1-2024 de l'OTAN fait pencher l'avantage vers les fournisseurs de logiciels capables d'abstraire la diversité matérielle, comme en témoigne la croissance de 34 % d'Aware et le module d'extension de M2SYS qui réduit les coûts de mise à niveau de l'interopérabilité de 60 %. Les perturbateurs ciblent les lacunes dans la chaîne de traçabilité, l'audit par chaîne de blocs et l'anti-usurpation. DERMALOG a intégré des pistes d'audit en chaîne de blocs, remportant le contrat de la Police fédérale allemande. HID Global brevète la détection d'usurpation par oxymétrie de pouls, et Thales a déposé 14 demandes de brevets de fusion multimodale entre 2024 et 2025.[5]Office européen des brevets, "Dépôts de brevets biométriques 2024-25," epo.org Les plateformes aéroportées et les biométries comportementales représentent des niches inexploitées au sein du marché des biométries militaires, le Commandement cybernétique américain pilotant l'analytique de frappe de touches pour la défense contre les menaces internes. Les architectures définies par logiciel qui permettent des mises à jour algorithmiques en vol érodent le verrouillage des fournisseurs hérités et élargissent le paysage concurrentiel.

Leaders du secteur des biométries militaires

IDEMIA

Northrop Grumman Corporation

Thales Group

NEC Corporation

HID Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Parsons Corporation a annoncé avoir remporté un contrat pour moderniser le Système biométrique en mer de la Garde côtière américaine (BASS 2.0). La plateforme BASS est un outil essentiel pour les opérations d'application de la loi maritime, permettant à la Garde côtière de collecter et d'analyser des données biométriques, notamment les empreintes digitales et la reconnaissance faciale, pour vérifier les identités, identifier les menaces et renforcer la sécurité en se connectant aux bases de données nationales et internationales. Ce contrat comprend une période de performance de cinq ans et constitue un nouveau travail pour l'entreprise.

- Octobre 2024 : Leidos, Inc. a remporté un contrat de six ans d'une valeur de 249 millions USD pour l'Entrée automatisée dans les installations (AIE) de nouvelle génération, attribué par le Commandement des contrats de l'armée américaine pour le Bureau exécutif du programme Renseignement, guerre électronique et capteurs. Le contrat confie à Leidos la responsabilité d'améliorer les mesures de sécurité dans 92 points d'accès aux installations de l'armée et à certaines installations interarmées à l'échelle mondiale.

- Janvier 2024 : La division informatique de General Dynamics (GDIT) a remporté un contrat de 386,4 millions USD attribué par le Département de la sécurité intérieure (DHS) pour son infrastructure informatique. L'entreprise exploitera et maintiendra l'infrastructure, les composants et les applications associées du Bureau de gestion de l'identité biométrique du DHS.

Portée du rapport mondial sur le marché des biométries militaires

Les biométries militaires désignent l'utilisation des technologies biométriques dans les opérations militaires, améliorant les processus de sécurité, d'authentification et d'identification. Dans ce contexte, un système biométrique, une configuration électronique, est employé pour confirmer l'identité d'un individu. Ces systèmes, équipés de divers composants matériels et logiciels, capturent des entrées physiques, les analysent et accordent l'authentification. Les biométries impliquent la mesure et l'analyse statistique des caractéristiques physiques et comportementales d'un individu. L'identification biométrique protège l'accès, les données ou l'entrée en exploitant des marqueurs biologiques humains tels que l'ADN ou les empreintes digitales.

Le marché des biométries militaires est segmenté par type de reconnaissance, solution, plateforme, environnement de déploiement et géographie. Par type de reconnaissance, le marché est segmenté en reconnaissance des empreintes digitales, reconnaissance faciale, reconnaissance de l'iris et autres types de reconnaissance. Les différents types comprennent la reconnaissance de l'ADN, la reconnaissance de la géométrie des doigts, la reconnaissance de frappe de touches et la reconnaissance de signature. Par solution, le marché est segmenté en matériel et logiciel. Par plateforme, le marché est classifié en systèmes terrestres, systèmes navals et systèmes aéroportés. Par environnement de déploiement, le marché est divisé en installations fixes et systèmes mobiles et tactiques.

Le rapport couvre également les tailles et prévisions du marché des biométries militaires dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Reconnaissance des empreintes digitales |

| Reconnaissance faciale |

| Reconnaissance de l'iris |

| Autres |

| Matériel (scanners, capteurs, kits portables) |

| Logiciel (moteurs de correspondance, base de données, intergiciel, chiffrement) |

| Systèmes terrestres |

| Systèmes navals |

| Systèmes aéroportés |

| Installations fixes |

| Mobile et tactique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Reste de l'Afrique | ||

| Par type de reconnaissance | Reconnaissance des empreintes digitales | ||

| Reconnaissance faciale | |||

| Reconnaissance de l'iris | |||

| Autres | |||

| Par solution | Matériel (scanners, capteurs, kits portables) | ||

| Logiciel (moteurs de correspondance, base de données, intergiciel, chiffrement) | |||

| Par plateforme | Systèmes terrestres | ||

| Systèmes navals | |||

| Systèmes aéroportés | |||

| Par environnement de déploiement | Installations fixes | ||

| Mobile et tactique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des biométries militaires en 2031 ?

Le marché devrait atteindre 14,83 milliards USD d'ici 2031 à un TCAC de 6,80 %.

Quelle modalité biométrique détient actuellement la plus grande part de revenus ?

Les systèmes d'empreintes digitales ont dominé avec 44,67 % des revenus en 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique se développe à un TCAC de 8,32 % en raison de déploiements à grande échelle en Inde, en Chine et au Japon.

Quelle est la part des déploiements mobiles et tactiques ?

Ils représentaient 62,89 % des revenus de 2025 et continuent de progresser à mesure que les missions frontalières et de contre-insurrection s'étendent.

Quelles entreprises dominent les parts de marché ?

IDEMIA, Thales, NEC, HID Global et Northrop Grumman détiennent collectivement environ 52 % des dépenses.

Quelle évolution technologique alimente la croissance des logiciels ?

Les moteurs de correspondance basés sur l'IA qui portent la précision à 98 % sans remplacer les capteurs existants alimentent le TCAC de 9,91 % des ventes de logiciels.

Dernière mise à jour de la page le: