Taille et part du marché des capteurs militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.04 Milliards de dollars |

| Taille du Marché (2031) | 17.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

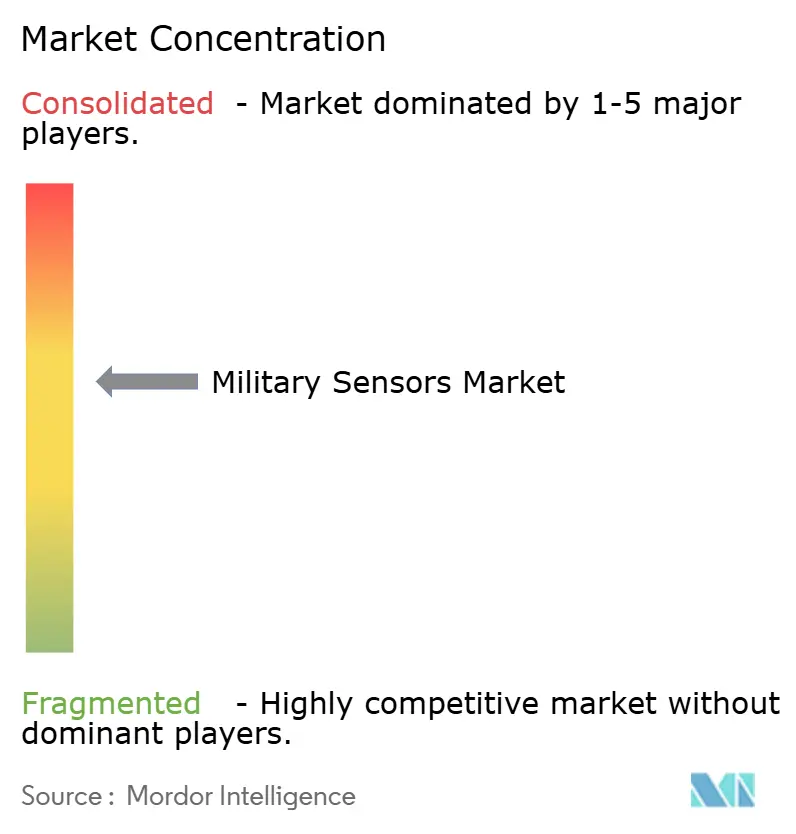

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs militaires par Mordor Intelligence

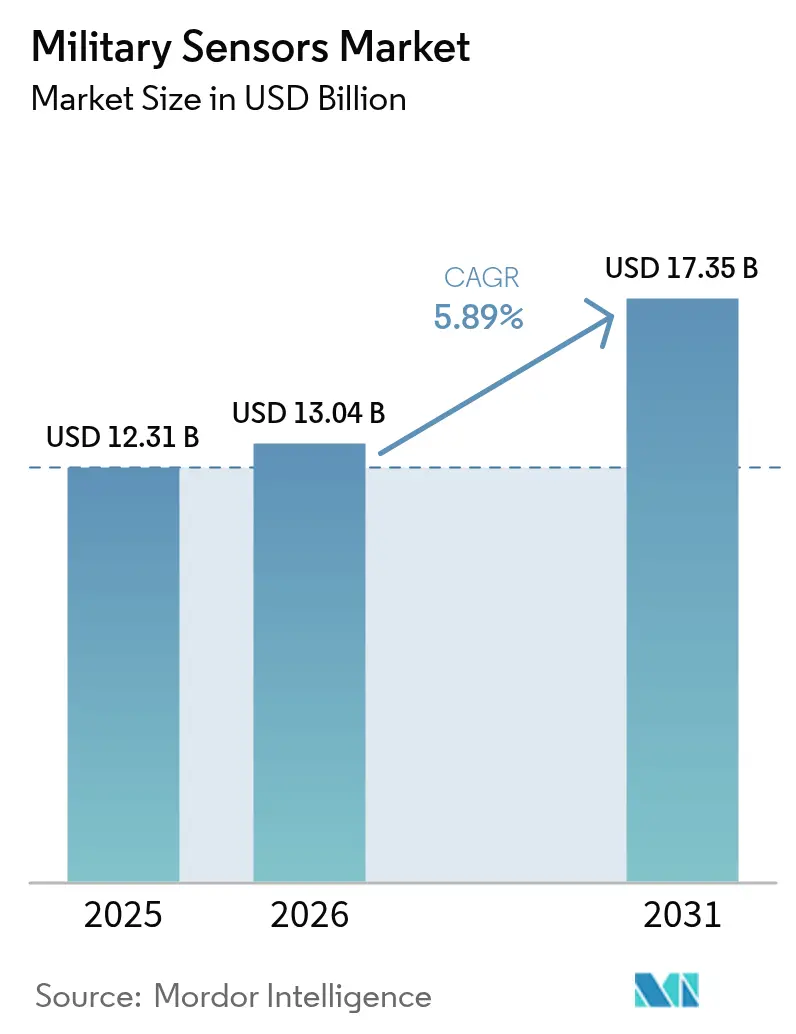

La taille du marché des capteurs militaires devrait croître de 12,31 milliards USD en 2025 à 13,04 milliards USD en 2026 et devrait atteindre 17,35 milliards USD d'ici 2031, à un TCAC de 5,89 % sur la période 2026-2031. La trajectoire de la taille du marché des capteurs militaires reflète des cycles de modernisation de la défense rapides en réponse à l'intensification de la rivalité entre grandes puissances et à l'accélération des menaces liées aux systèmes hypersoniques et aux systèmes sans pilote. Les avancées dans le domaine de la détection quantique, la fusion de données pilotée par l'intelligence artificielle et les percées en matière de miniaturisation remodèlent les doctrines de surveillance et permettent la mise en place de constellations de capteurs persistants et distribués couvrant l'ensemble des domaines opérationnels. Les ministères de la défense réallouent leurs budgets vers des réseaux radar multifonctions, des nœuds d'alerte précoce spatiaux et des dispositifs électro-optiques/infrarouge portés par les soldats qui fournissent des données de ciblage en temps réel. Parallèlement, les fragilités des chaînes d'approvisionnement en aimants à terres rares et en semi-conducteurs III-V favorisent les politiques de relocalisation, tandis que la congestion du spectre pousse l'industrie vers le traitement photonique et les solutions de gestion dynamique des fréquences afin de préserver la portée de détection dans les environnements brouillés.

Principaux enseignements du rapport

- Par type de capteur, les systèmes radar ont dominé avec 39,10 % de la part de marché des capteurs militaires en 2025 ; les capteurs électro-optiques/infrarouge se développent au TCAC le plus rapide de 6,37 % jusqu'en 2031.

- Par plateforme, les systèmes terrestres ont capté 42,10 % de la taille du marché des capteurs militaires en 2025 ; les plateformes aéroportées ont enregistré le TCAC le plus élevé de 7,05 % jusqu'en 2031.

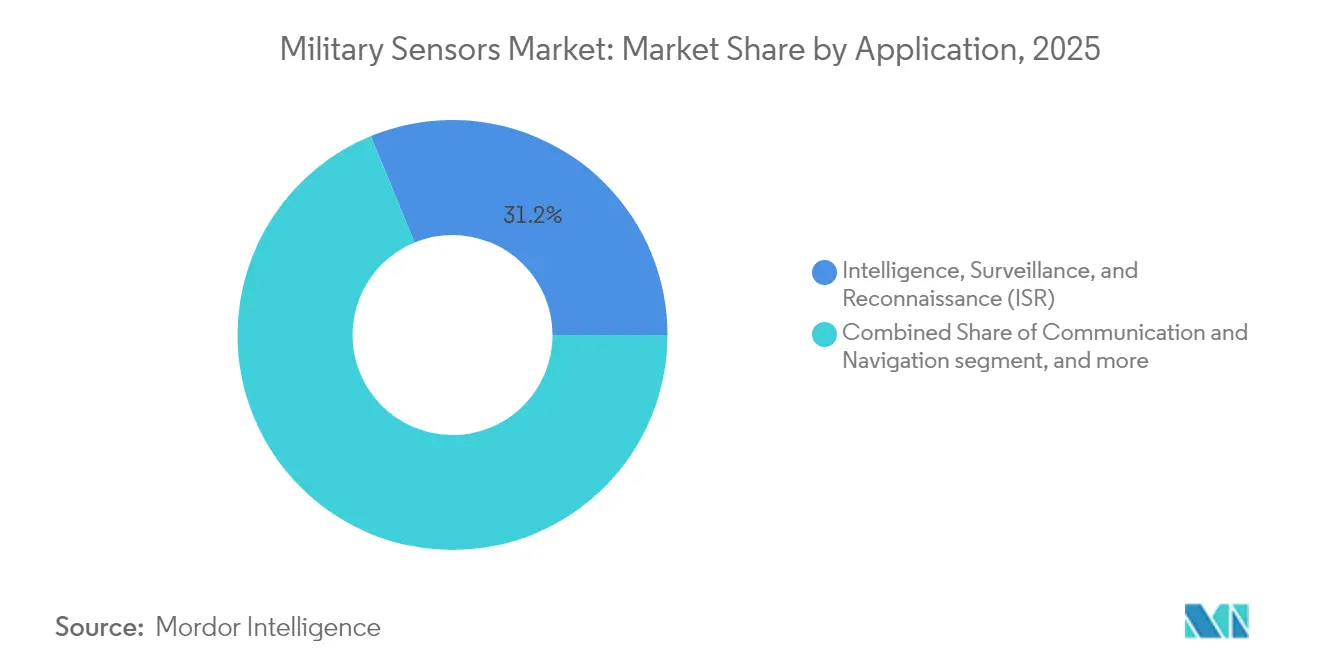

- Par application, l'ISR a représenté une part de revenus de 31,20 % en 2025, tandis que les systèmes intégrés pour soldats ont progressé à un TCAC de 6,12 % jusqu'en 2031.

- Par technologie, les capteurs MEMS et à nanotechnologie détenaient une part de 38,20 % en 2025 ; les capteurs quantiques et à atomes froids ont affiché le TCAC le plus élevé de 7,88 % durant la période de prévision.

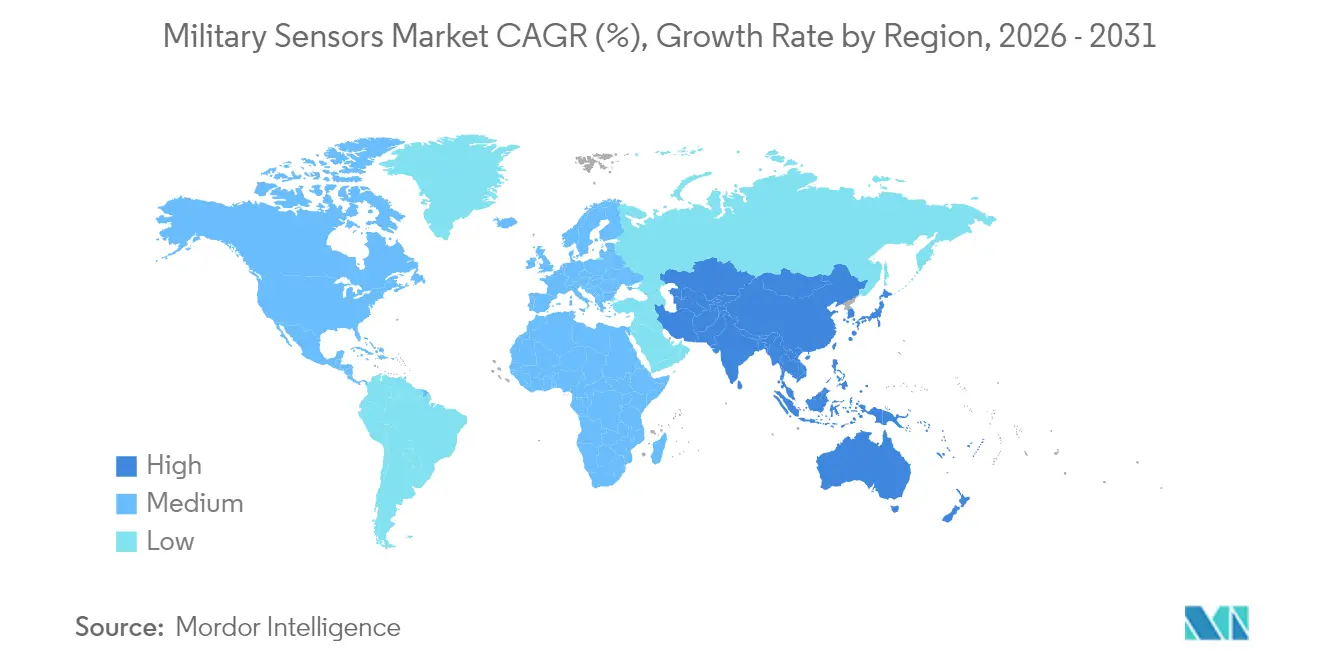

- Par géographie, l'Amérique du Nord représentait 37,20 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs militaires

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des budgets de défense axés sur l'ISR | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de capteurs miniaturisés embarqués sur des drones | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Intensification des déploiements radar le long des frontières contestées | +0.7% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Fusion multi-capteurs pilotée par l'IA pour une conscience situationnelle du champ de bataille en temps réel | +0.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des plateformes proches de l'espace nécessitant des capteurs spatiaux | +0.6% | Mondial, avec des gains précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Percées dans la détection quantique permettant la détection de cibles à faible observabilité | +0.5% | Amérique du Nord et Union européenne, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense axés sur l'ISR

Les dotations budgétaires annuelles s'orientent résolument vers la surveillance mondiale persistante. Le plan du Pentagone pour l'exercice budgétaire 2025 alloue 108,7 millions USD aux satellites de suivi à grand champ de vision et 76 millions USD aux capteurs spatiaux de suivi hypersonique et balistique. Cela confirme que les architectures orbitales sous-tendent désormais la doctrine d'alerte précoce. Les gouvernements européens suivent la même tendance ; l'acquisition du radar TPY-4 par la Suède souligne la volonté de l'OTAN d'obtenir une couverture de défense aérienne à grande superficie.[1]Lockheed Martin, "La Suède sélectionne le radar TPY-4," lockheedmartin.com Les allocations ISR intègrent de plus en plus des modules de traitement IA en périphérie, permettant aux capteurs de filtrer les interférences au point de collecte plutôt que de saturer les centres de commandement. La réorientation budgétaire favorise également les architectures à système ouvert qui pérennisent les plateformes face à l'évolution rapide des menaces et aux mises à jour de formes d'ondes définies par logiciel.

Adoption rapide de capteurs miniaturisés embarqués sur des drones

Les aéronefs sans pilote sont désormais les principaux porteurs de charges utiles avancées. General Atomics et Saab ont démontré une variante d'alerte précoce aéroportée du MQ-9B qui remplace les aéronefs traditionnels de type E-2 à moindre coût.[2]General Atomics, "Communiqué de presse MQ-9B AEW," ga-asi.com La miniaturisation permet aux radars AESA, aux nacelles de guerre électronique et aux imageurs hyperspectraux de s'adapter aux drones de groupe 3, étendant la couverture des zones avancées sans exposer les plateformes avec équipage. Les micro-usines de première ligne en France produisent des drones FPV dotés de capteurs intégrés en trois heures, illustrant comment la fabrication additive réduit les besoins logistiques. Cette tendance favorise un modèle de détection distribué dans lequel des essaims relaient des données fusionnées aux commandants, réduisant les délais entre la détection et l'engagement.

Intensification des déploiements radar le long des frontières contestées

Les points chauds frontaliers, de l'Himalaya à la mer de Chine méridionale, connaissent des déploiements denses de radars. Le prototype radar à micro-ondes photoniques de la Chine peut suivre simultanément dix projectiles à Mach 20, atteignant une erreur de portée de 28 cm et une précision de vitesse de 99,7 %.[3]Quotidien de l'Armée populaire de libération via South China Morning Post, "Radar à micro-ondes photoniques," scmp.com De telles performances contraignent les pays voisins à investir dans des contre-mesures équivalentes ou supérieures, catalysant les dépenses régionales en matière de radars. Les forces terrestres associent des réseaux à longue portée à des capteurs anti-drones qui distinguent les petits engins des interférences, une capacité démontrée en 2025 par les laboratoires de l'Armée américaine pour protéger les agents frontaliers. Les spécifications d'approvisionnement mettent désormais l'accent sur la classification automatisée des cibles, le renforcement cybernétique et la déployabilité rapide sur des tours modulaires.

Fusion multi-capteurs pilotée par l'IA pour une conscience situationnelle du champ de bataille en temps réel

L'intelligence artificielle intègre des flux autrefois cloisonnés. Lockheed Martin et Google Cloud déploient des chaînes d'outils basées sur de grands modèles de langage qui réduisent les cycles d'ingénierie pour les mises à niveau de capteurs et améliorent la maintenance prédictive. Les casques Meta-Anduril « Eagle Eye » identifient passivement les menaces dans le champ de vision d'un soldat, allégeant la charge cognitive en terrain complexe. La commande de tâches de 31,5 millions USD attribuée à QinetiQ dans le cadre du programme d'architecture de capteurs intégrés démontre que des normes de données ouvertes peuvent relier des caméras patrimoniales, des réseaux acoustiques et des satellites en une image opérationnelle commune.[4]QinetiQ US, "Commande de tâches pour l'architecture de capteurs intégrés," qinetiq.com Les algorithmes de fusion fonctionnant en périphérie tactique, les commandants reçoivent des données décisionnelles plutôt que des images brutes, préservant la bande passante et accélérant la réponse.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés des suites de capteurs de nouvelle génération | -0.8% | Mondial, affectant particulièrement les budgets de défense plus modestes | Moyen terme (2 à 4 ans) |

| Régimes ITAR et de contrôle des exportations stricts | -0.6% | Mondial, avec une concentration sur les marchés de transfert de technologie | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement des composants RF/EO dépendants des terres rares | -0.5% | Mondial, avec un impact aigu sur les fabricants occidentaux | Moyen terme (2 à 4 ans) |

| Congestion du spectre RF limitant la scalabilité de l'architecture des capteurs | -0.4% | Mondial, particulièrement dans les environnements électromagnétiques denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés des suites de capteurs de nouvelle génération

Les réseaux de capteurs de pointe mettent à rude épreuve les budgets d'approvisionnement. La commande de production SPY-6 de 647 millions USD attribuée à Raytheon illustre que le prix du matériel n'est que la mise de départ ; les coûts de soutien peuvent augmenter de 200 à 300 % sur la durée de vie du type. Les nations de plus petite taille hésitent à s'engager, créant une courbe d'adoption à plusieurs niveaux qui avantage les armées bien financées. Les optiques au niveau du soldat disposent désormais de superpositions de réalité augmentée et de cœurs thermiques non refroidis, poussant les prix unitaires bien au-delà des intensificateurs de lumière patrimoniales, comme le montre la commande de jumelles de 139 millions USD d'Elbit Systems Ltd. La pression budgétaire incite à la conception d'architectures ouvertes et de kits de mise à niveau modulaires qui repoussent l'obsolescence sans recapitalisation totale.

Régimes ITAR et de contrôle des exportations stricts

Les réglementations internationales sur les armements compliquent les ventes transfrontalières, en particulier pour les capteurs quantiques et pilotés par l'IA à double usage potentiel. Les fournisseurs font face à de longs cycles de licences qui gonflent les coûts d'ingénierie non récurrents et peuvent freiner la R&D collaborative. L'essai en 2025 par la Finlande des réseaux tactiques Nokia-Bittium a mis en évidence la manière dont les projets alliés doivent naviguer entre les règles de contrôle des exportations tout en atteignant l'interopérabilité. Des normes régionales divergentes risquent de fragmenter les chaînes d'approvisionnement et de réduire les économies d'échelle, limitant ainsi la portée mondiale des innovateurs plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : leadership radar sous la pression des capteurs électro-optiques/infrarouge

Les réseaux radar ont généré 4,81 milliards USD en 2025, soit 39,10 % du marché des capteurs militaires. Leur dominance découle de leur portée tous temps et de leur capacité de discrimination des classes de cibles dans les corridors de défense antiaérienne et antimissile. Le segment bénéficie d'amplificateurs de puissance au nitrure de gallium qui augmentent la portée tout en réduisant la taille et les besoins de refroidissement. Cependant, les modules électro-optiques/infrarouge connaissent la croissance la plus rapide à un TCAC de 6,37 %, car les forces exigent un suivi passif à faible probabilité d'interception. Le système défensif infrarouge panoramique du F-22 illustre comment les caméras thermiques servent désormais de dispositifs d'alerte aux menaces, prolongeant la survie en mode silence radar.

La doctrine de frappe de précision favorise la prolifération des capteurs électro-optiques/infrarouge à bord des drones, des aéronefs à voilure tournante et des casques de soldats. Les carénages multispectraux fournissent des images jour-nuit transmises via des liaisons de données chiffrées, tandis que des détecteurs refroidis à ondes moyennes permettent une identification à longue portée. Les dépenses en capteurs acoustiques augmentent pour la chasse aux sous-marins, les sonars actifs basse fréquence étant associés à des classificateurs automatiques basés sur l'apprentissage automatique. Les capteurs chimiques, biologiques et radiologiques (CBR) regagnent en importance après que les incidents de 2024 ont souligné le risque d'attaques non cinétiques. L'adoption du lidar s'accélère pour la navigation autonome des convois et la cartographie du terrain, tirant parti des courbes de coût de la chaîne d'approvisionnement de l'industrie automobile. Les unités inertielles MEMS atteignent une dérive de biais inférieure à 1°/h, permettant des tirs de précision dans des zones de refus GPS. Des percées en laboratoire à l'Université du Colorado laissent présager que des compas à interféromètre à atomes quantiques pourraient remplacer les gyroscopes, un changement susceptible de bouleverser les priorités d'approvisionnement à long terme.

Par plateforme : les systèmes terrestres toujours en tête face à l'essor aéroporté

Les plateformes terrestres ont représenté 42,10 % des revenus de 2025, reflétant les investissements importants dans les radars de contre-batterie, les réseaux de surveillance côtière et les réseaux de capteurs pour clôtures frontalières. Le marché des capteurs militaires enregistre un flux constant de contrats pour des radars à antenne active AESA montés sur camion, qui se repositionnent en quelques minutes et orientent des tirs de précision. Cependant, les charges utiles aéroportées affichent le TCAC le plus rapide de 7,05 %. La variante d'alerte précoce aéroportée du MQ-9B comprime les coûts d'alerte précoce aéroportée d'un ordre de grandeur par rapport aux grands aéronefs à turbopropulseur, incitant les forces aériennes alliées à réorienter leurs budgets de surveillance.

Les flottes d'aéronefs à voilure tournante intègrent des antennes actives compactes pour la recherche maritime à longue portée, tandis que les drones à haute altitude et longue endurance transportent des kits hyperspectraux capables de détecter des blindés camouflés. La modernisation navale ajoute des caméras infrarouge panoramiques au sommet des mâts et des sonars à profondeur variable sous les coques, créant une bulle anti-sous-marine multicouche. La taille du marché des capteurs militaires pour les plateformes spatiales s'élargira fortement au fur et à mesure que les satellites de suivi de Northrop Grumman Corporation passeront du financement de la R&D à celui de la production. Les photodiodes infrarouge de pointe de l'Université Aalto améliorent la réactivité de 35 % aux longueurs d'onde des télécommunications, promettant des charges utiles satellitaires plus légères et des besoins de refroidissement réduits.

Par application : primauté de l'ISR face à une demande croissante des soldats

Les missions ISR ont généré 31,20 % des revenus du marché des capteurs militaires en 2025, car le renseignement demeure la ressource clé du conflit moderne. Les commandants multidomain attendent une corrélation à grande zone de réseaux radar, électro-optiques et de mesures de soutien électronique tout au long de la chaîne de destruction. Pourtant, les systèmes intégrés pour soldats enregistrent le TCAC le plus élevé de 6,12 %, car les pelotons nécessitent une fusion de capteurs en périphérie. Les jumelles de vision nocturne d'Elbit Systems Ltd. fournissent des solutions balistiques à affichage tête haute à l'infanterie, intégrant la vision thermique non refroidie, la télémétrie laser et les boussoles magnétiques numériques.

Les modules de reconnaissance des cibles intègrent des puces IA qui interrogent des bases de données embarquées pour identifier ami ou ennemi en moins de deux secondes. Les radars de conduite de tir s'alignent avec des chercheurs semi-actifs, réduisant la charge de travail de l'équipage et préservant les munitions. Les réseaux de guerre électronique flottent sur des aérostats ancrés pour surveiller les émissions RF sur 500 km. Les systèmes de commandement et de contrôle exploitent l'architecture de capteurs intégrés pour partager des couches de données organisées entre les unités interarmées, garantissant des référentiels géospatiaux communs. Des charges utiles électro-optiques/infrarouge spécialisées, comme le filtre anti-éblouissement hypersonique de Surface Optics, protègent les capteurs des gaines de plasma autour des armements à grande vitesse, une exigence émergente au fur et à mesure que les véhicules à boost-glide se répandent.

Par technologie : stabilité des MEMS confrontée à l'essor quantique

Les capteurs MEMS et à nanotechnologie représentent 38,20 % des dépenses de 2025, appréciés pour leur maturité, leur faible consommation d'énergie et leur économie de production en masse. Ils ancrent les systèmes d'attitude des aéronefs, les fusées d'artillerie et les moniteurs de santé des véhicules. Néanmoins, les dispositifs quantiques et à atomes froids progressent à un TCAC de 7,88 %, promettant une navigation indépendante du GPS et une détection d'anomalies magnétiques au niveau des picoTeslas. Le marché des capteurs militaires voit des gravimètres atomiques prototypes capables de repérer des tunnels souterrains ou des sous-marins furtifs en lisant de minimes gradients de gravité. Les suites photoniques et AESA tirent parti du traitement optique des signaux pour contourner le brouillage RF et offrir une orientation de faisceau à large bande. Des processeurs périphériques de grade IA reposent au sommet des piles de capteurs, compressant des téraoctets en coordonnées de cibles avant transmission, économisant ainsi la précieuse bande passante tactique.

La métasurface en nuage de nanoparticules de l'Université Aalto fait varier l'émissivité de 0,2 à 0,8, permettant aux uniformes de rester frais sous un ensoleillement intense tout en restant invisibles aux caméras infrarouge ennemies. Le radar à micro-ondes photoniques de la Chine illustre comment la photonique élimine les goulots d'étranglement de bande passante et réduit le poids, s'alignant sur les contraintes des plateformes aéroportées. Ces avancées transdomaines suggèrent que le marché des capteurs militaires connaîtra des bonds technologiques plutôt que des mises à jour linéaires au cours de la prochaine décennie.

Analyse géographique

L'Amérique du Nord a généré 37,20 % des revenus de 2025 sur le marché des capteurs militaires, soutenue par les constellations en orbite basse terrestre proliférées de l'Agence de développement spatial et par les grands groupes de défense qui intègrent verticalement capteurs, processeurs et effecteurs. La ligne de radars SPY-6 finance une montée en cadence de production pluriannuelle et ancre l'avantage de la région dans les modules de puissance au nitrure de gallium. Le Canada contribue à des sonars à antenne active électroniquement orientée pour la connaissance du domaine arctique, tandis que le Mexique déploie des tours anti-drones modulaires le long de corridors critiques, élargissant la demande régionale. Les consortiums université-industrie accélèrent les cycles du laboratoire au terrain d'essai, faisant de l'Amérique du Nord un premier adoptant des compas quantiques et des ouvertures RF photoniques.

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,41 % jusqu'en 2031, ancré par les percées de la Chine en matière de radar à micro-ondes photoniques qui stimulent les contre-investissements en Inde, au Japon et en Australie. Le réseau de surveillance frontalière de l'Inde commande des mâts multicapteurs tous les 10 km le long de la ligne de contrôle effectif (LAC), combinant AESA, électro-optique/infrarouge et détecteurs RF passifs. Le Japon modernise ses destroyers Aegis avec des réseaux à semi-conducteurs en bande S pour suivre les véhicules à glissement hypersonique, tandis que la Corée du Sud intègre des caméras électro-optiques à haute résolution sur ses drones MALE indigènes. Le programme de sous-marins de l'Australie génère une demande de capteurs acoustiques en eaux profondes et finance la recherche sur les magnétomètres quantiques dans le cadre du partenariat AUKUS. L'Europe maintient une part mature mais croissante. L'acquisition du TPY-4 par la Suède renforce la couverture aérienne du flanc nord et établit un modèle d'approvisionnement pour d'autres membres de taille moyenne de l'OTAN. Le réseau hybride Nokia-Bittium de la Finlande prouve que la 5G commerciale sur étagère peut renforcer les liaisons de champ de bataille sans franchir les lignes rouges du contrôle des exportations. Les études sur l'avion de combat FCAS de l'Allemagne évaluent des ouvertures photoniques conformes intégrées dans des peaux composites, reflétant l'intérêt continental pour l'intégration de capteurs à faible observabilité. Le Moyen-Orient et l'Afrique présentent une croissance ponctuelle, les États du Conseil de coopération du Golfe (CCG) acquérant des radars anti-drones pour protéger les infrastructures critiques et les forces de maintien de la paix africaines équipant leurs patrouilles de caméras jour-nuit peu coûteuses.

Paysage concurrentiel

Le marché des capteurs militaires présente une concentration modérée. Lockheed Martin Corporation, RTX Corporation et Northrop Grumman Corporation remportent des contrats-cadres de plusieurs milliards de dollars en regroupant capteurs, systèmes de commandement et soutien sur le cycle de vie. Le SPY-6 de Raytheon et le capteur spatial de suivi hypersonique de Northrop illustrent comment les maîtres d'œuvre exploitent l'intégration verticale, de la fabrication de tranches à l'analytique logicielle. Les partenariats avec des leaders du cloud injectent des accélérateurs d'IA dans des portefeuilles traditionnellement centrés sur le matériel, comme en témoigne l'alliance Lockheed-Google qui intègre des modèles génératifs dans la gestion du cycle de vie des capteurs.

Les champions européens — Thales Group, BAE Systems plc, Leonardo S.p.A — conservent des avantages dans les marchés publics régionaux et co-développent avec les ministères locaux pour répondre aux normes d'interopérabilité de l'OTAN. Ils procèdent à des acquisitions complémentaires de start-ups photoniques et MEMS pour renouveler leurs portefeuilles sans de longs travaux de R&D en interne. Parallèlement, un groupe de spécialistes des capteurs quantiques, souvent des essaimages universitaires, lèvent des fonds lors des premiers tours de table et obtiennent des contrats Small Business Innovation Research. Surface Optics, par exemple, a décroché un contrat de phase II pour adapter les détecteurs électro-optiques/infrarouge aux panaches des missiles hypersoniques.

La pression concurrentielle s'intensifie autour des architectures ouvertes. Les clients exigent des modules enfichables indépendants du fournisseur pour éviter l'enfermement propriétaire. En réponse, les acteurs en place publient des documents de contrôle d'interface et adoptent les normes SOSA pour maintenir la pertinence des plateformes. L'activité de brevets dans les technologies à atomes froids a augmenté de deux chiffres en 2024-2025, signalant que les fossés de propriété intellectuelle, et non l'échelle industrielle, pourraient déterminer les gagnants de la prochaine décennie. Dans l'ensemble, la rivalité se concentre sur celui qui peut intégrer le plus rapidement le quantique, l'IA et la photonique tout en maintenant des niveaux de fiabilité militarisés.

Leaders du secteur des capteurs militaires

Honeywell International Inc.

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : L'Armée française a lancé des essais de micro-usines de première ligne produisant des drones FPV dotés de capteurs intégrés.

- Mars 2025 : Lockheed Martin s'est associé à Google Cloud pour intégrer l'IA générative dans ses programmes de capteurs.

- Janvier 2025 : QinetiQ US a reçu 31,5 millions USD pour la mission d'architecture de capteurs intégrés afin d'améliorer le partage de données.

- Décembre 2024 : Surface Optics Corporation a remporté un contrat SBIR de phase II pour développer des capteurs électro-optiques/infrarouge destinés à la détection de missiles hypersoniques.

Périmètre du rapport mondial sur le marché des capteurs militaires

Plusieurs types de capteurs sont intégrés dans les systèmes militaires pour améliorer leurs capacités et s'assurer que les systèmes fonctionnent conformément à leurs spécifications. L'étude comprend une évaluation approfondie des capteurs militaires, incluant, sans s'y limiter, les capteurs électro-optiques et infrarouge, les capteurs sismiques, les capteurs acoustiques, les capteurs magnétiques, les capteurs de pression, les capteurs de température, les capteurs de couple, les capteurs de vitesse, les capteurs de niveau, les capteurs de débit, les capteurs de force, les capteurs d'angle d'attaque (AoA) et les altimètres.

Le marché des capteurs militaires est segmenté par application, par plateforme et par géographie. Par application, il est divisé en renseignement, surveillance et reconnaissance (ISR), communication et navigation, reconnaissance des cibles, guerre électronique et commandement et contrôle. Par plateforme, il est divisé en aéroporté, terrestre et naval. Le rapport couvre également les tailles de marché et les prévisions pour le marché des capteurs militaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Capteurs radar |

| Capteurs électro-optiques/infrarouge (EO/IR) |

| Capteurs acoustiques (sonar) |

| Capteurs magnétiques et sismiques |

| Capteurs chimiques, biologiques et radiologiques |

| Capteurs lidar |

| Capteurs inertiels et environnementaux MEMS |

| Aéroportée |

| Terrestre |

| Navale |

| Spatiale |

| Renseignement, surveillance et reconnaissance (ISR) |

| Communication et navigation |

| Reconnaissance des cibles et contrôle du tir |

| Guerre électronique (GE) et contre-mesures |

| Commandement, contrôle et conscience situationnelle |

| Systèmes intégrés pour soldats |

| Capteurs MEMS et à nanotechnologie |

| Capteurs photoniques et AESA |

| Capteurs à intelligence artificielle et traitement en périphérie |

| Capteurs quantiques et à atomes froids |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de capteur | Capteurs radar | ||

| Capteurs électro-optiques/infrarouge (EO/IR) | |||

| Capteurs acoustiques (sonar) | |||

| Capteurs magnétiques et sismiques | |||

| Capteurs chimiques, biologiques et radiologiques | |||

| Capteurs lidar | |||

| Capteurs inertiels et environnementaux MEMS | |||

| Par plateforme | Aéroportée | ||

| Terrestre | |||

| Navale | |||

| Spatiale | |||

| Par application | Renseignement, surveillance et reconnaissance (ISR) | ||

| Communication et navigation | |||

| Reconnaissance des cibles et contrôle du tir | |||

| Guerre électronique (GE) et contre-mesures | |||

| Commandement, contrôle et conscience situationnelle | |||

| Systèmes intégrés pour soldats | |||

| Par technologie | Capteurs MEMS et à nanotechnologie | ||

| Capteurs photoniques et AESA | |||

| Capteurs à intelligence artificielle et traitement en périphérie | |||

| Capteurs quantiques et à atomes froids | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs militaires ?

La taille du marché des capteurs militaires s'élève à 13,04 milliards USD en 2026 et devrait atteindre 17,35 milliards USD d'ici 2031, ce qui représente un TCAC de 5,89 %.

Quel type de capteur détient la plus grande part de marché ?

Les systèmes radar dominent avec 39,10 % de la part de marché des capteurs militaires en 2025, grâce à leurs performances longue portée et tous temps.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les plateformes aéroportées, notamment les charges utiles de drones, enregistrent le TCAC le plus élevé de 7,05 % tandis que les armées transfèrent les missions de surveillance vers des systèmes sans pilote.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de modernisation régionaux et les tensions frontalières accrues propulsent l'Asie-Pacifique à un TCAC de 5,41 %, soutenu par les achats de capteurs de la Chine et de l'Inde.

Comment les technologies d'IA et quantiques transforment-elles les capteurs militaires ?

L'IA permet la fusion de capteurs en temps réel et la maintenance prédictive, tandis que les dispositifs quantiques promettent une navigation sans GPS et une détection ultra-sensible, reconfigurant les stratégies d'approvisionnement futures.

Quelles sont les principales contraintes à la croissance du marché ?

Les coûts d'acquisition et de cycle de vie élevés ainsi que les réglementations strictes de contrôle des exportations ralentissent l'adoption, en particulier parmi les budgets de défense plus modestes et les collaborations transfrontalières.

Dernière mise à jour de la page le: