Taille et parts du marché de la cybersécurité militaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.61 Milliards de dollars |

| Taille du Marché (2031) | 36.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité militaire par Mordor Intelligence

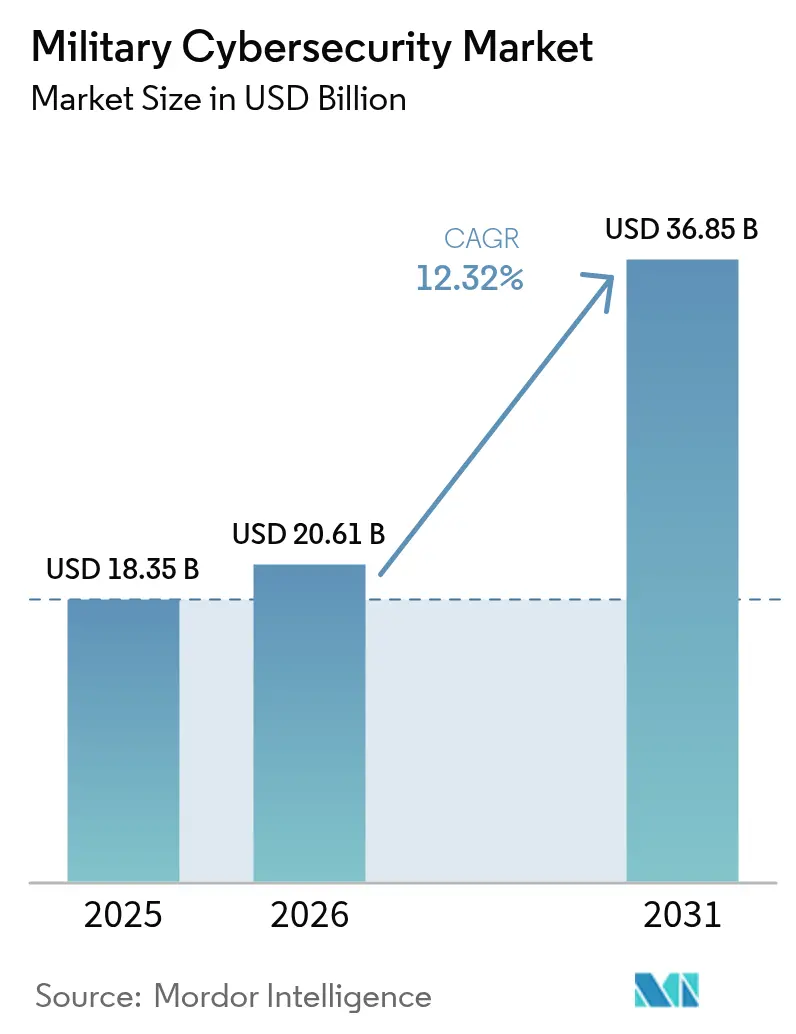

La taille du marché de la cybersécurité militaire était évaluée à 18,35 milliards USD en 2025 et devrait croître de 20,61 milliards USD en 2026 pour atteindre 36,85 milliards USD d'ici 2031, à un TCAC de 12,32 % durant la période de prévision (2026-2031). La croissance découle des intrusions parrainées par des États, des mandats de confiance zéro et des programmes de modernisation multi-domaines qui contraignent les agences de défense à renforcer leur infrastructure numérique. Le Pentagone a donné le ton en allouant 14,5 milliards USD aux activités dans le cyberespace pour l'exercice fiscal 2025, soit une hausse annuelle de 64 millions USD.[1]Source : Département américain de la Défense, « Demande budgétaire pour l'exercice 2025 », comptroller.defense.gov L'OTAN a créé un Centre intégré de cyberdéfense en juillet 2024 pour synchroniser les réponses de l'alliance. Les gouvernements d'Asie-Pacifique ont emboîté le pas, le Japon approuvant un budget de défense historique de 734 milliards USD pour 2025 intégrant d'importantes allocations cyber. Les schémas d'approvisionnement se sont orientés vers des défenses définies par logiciel, comme en témoigne le mandat de nomenclature logicielle (SBOM) de l'armée américaine entré en vigueur en février 2025. La demande a fortement augmenté pour les plateformes de renseignement sur les menaces attribuant les attaques à des acteurs étatiques, tandis que les services de sécurité gérés ont gagné du terrain face à une pénurie aiguë de talents cyber habilités.

Points clés du rapport

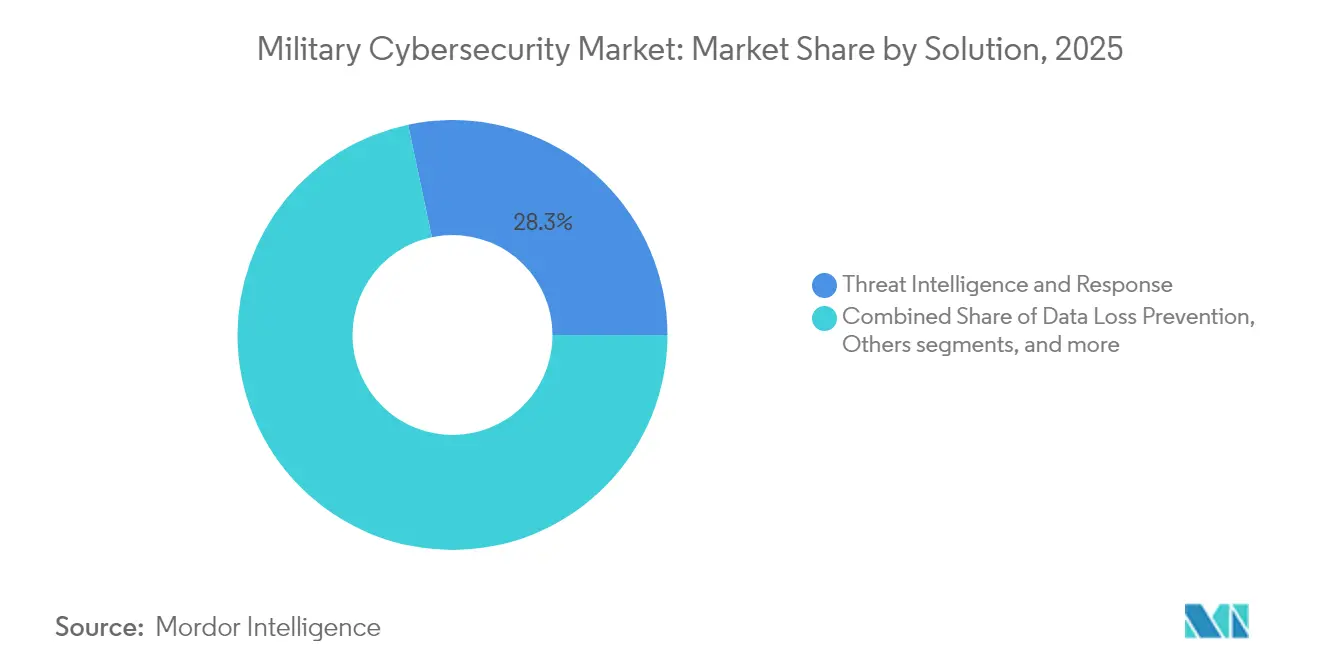

- Par solution, le segment du renseignement sur les menaces et réponse détenait 28,31 % des parts du marché de la cybersécurité militaire en 2025 ; le segment des services de sécurité gérés devrait se développer à un TCAC de 14,28 % jusqu'en 2031.

- Par couche de sécurité, la sécurité des réseaux était en tête avec 38,12 % des revenus en 2025 ; la sécurité cloud progresse à un TCAC de 16,18 % jusqu'en 2031.

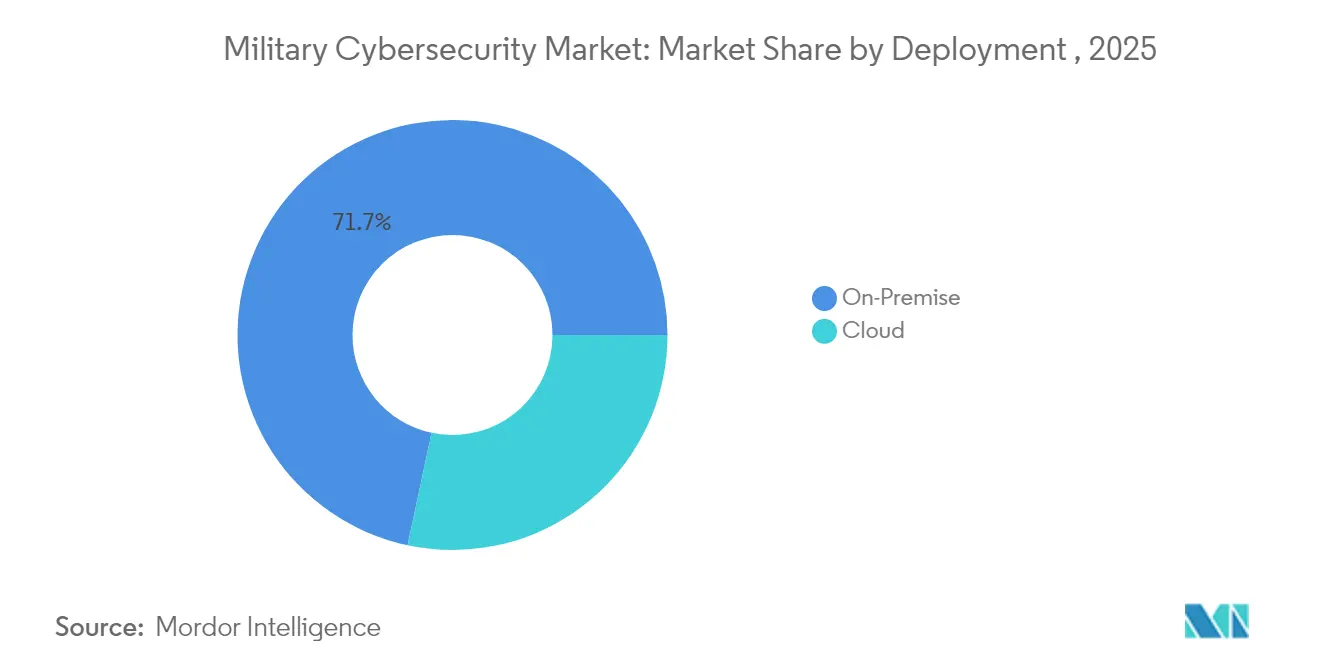

- Par déploiement, les solutions sur site représentaient 71,65 % de la taille du marché de la cybersécurité militaire en 2025, tandis que les déploiements cloud progressaient à un TCAC de 16,55 %.

- Par domaine opérationnel, les forces terrestres captaient 42,11 % des parts de la taille du marché de la cybersécurité militaire en 2025 ; les forces aériennes affichaient le TCAC le plus élevé à 15,22 % jusqu'en 2031.

- Par composant, les logiciels et services représentaient 60,02 % de la taille du marché de la cybersécurité militaire en 2025, tandis que le matériel progressait à un TCAC de 12,92 %.

- Par géographie, l'Amérique du Nord commandait 45,35 % des revenus en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC le plus rapide à 13,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cybersécurité militaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Escalade des cyberintrusions parrainées par des États | 3.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes de modernisation (JADC2, DIANA, etc.) | 2.8% | Amérique du Nord et alliés de l'OTAN | Moyen terme (2-4 ans) |

| Adoption du cloud et de la confiance zéro au sein du Département de la Défense | 2.1% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les déploiements de 5G privée et d'Open RAN stimulent la sécurité de la couche RF | 1.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats SBOM pour les logiciels des systèmes d'armes | 1.4% | Amérique du Nord, se diffusant vers les nations alliées | Court terme (≤ 2 ans) |

| Urgence de la cryptographie post-quantique | 1.1% | Mondial, prioritaire dans les économies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des cyberintrusions parrainées par des États

Des campagnes sophistiquées d'États-nations ont reconfiguré les priorités de défense, faisant évoluer les achats militaires des défenses périmètriques vers des architectures de type « supposer la compromission ». Le piratage du Trésor américain par la Chine en décembre 2024 et la violation de la paie du ministère britannique de la Défense ont mis en évidence une activité persistante de menaces avancées persistantes.[2]Source : Julian E. Barnes, « La Chine a piraté le Département du Trésor dans une 'majeure' violation, selon les États-Unis », The New York Times, nytimes.com En réponse, la loi américaine d'autorisation de la défense nationale de 2025 a classé les groupes de rançongiciels comme acteurs hostiles, augmentant la demande de plateformes permettant l'attribution à grande échelle. Le Bureau du directeur du renseignement national a lancé Sentinel Horizon en utilisant le renseignement de Recorded Future, démontrant la dépendance aux méthodes commerciales.

Les programmes de modernisation favorisent des architectures cyber intégrées

Le commandement et contrôle interdomaines (JADC2) nécessite des défenses sécurisant le trafic couvrant les domaines terrestre, maritime, aérien, spatial et cyber, poussant les fournisseurs à proposer des solutions interopérables et sensibles à la classification. L'Accélérateur d'innovation pour la défense de l'OTAN a financé 70 entreprises à double usage en 2025, chacune recevant 100 000 EUR (~116 000 USD) pour faire mûrir des technologies de communications sécurisées. L'Acte européen de solidarité cyber a injecté 1,11 milliard EUR (~1,28 milliard USD) dans des Centres d'opérations de sécurité transfrontaliers, suscitant une demande de plateformes prêtes pour les coalitions.[3]Source : Commission européenne, « L'Acte européen de solidarité cyber », digital-strategy.ec.europa.eu Les fournisseurs ayant développé des solutions conformes aux normes ont saisi des opportunités auprès des forces alliées.

L'adoption du cloud et de la confiance zéro accélère la transformation numérique militaire

Le Département de la Défense a poursuivi un déploiement complet de la confiance zéro d'ici 2027, illustré par le pilote Thunderdome de la DISA et le service Flank Speed de la Marine. Les modèles de sécurité centrés sur l'identité ont créé des opportunités pour les fournisseurs proposant une validation continue des appareils et une micro-segmentation. L'Armée de l'air a publié un plan directeur de confiance zéro centré sur les données, privilégiant l'étiquetage automatisé du contenu plutôt que les périmètres réseau. À mesure que les charges de travail classifiées migraient vers des clouds accrédités, la demande a augmenté pour le chiffrement au niveau des enclaves et les contrôles d'accès basés sur des politiques.

Les déploiements de 5G privée et d'Open RAN élargissent les surfaces d'attaque

Le Pentagone a budgétisé 179 millions USD pour la recherche sur la 5G en 2024 et a planifié des déploiements sur environ 800 bases, nécessitant des défenses de couche RF et un découpage réseau sécurisé. L'Espagne, la Jordanie et d'autres alliés ont émis des contrats pour la 5G privée, orientant les dépenses mondiales de défense sur les réseaux cellulaires vers 1,5 milliard USD pour 2024-2027. Les architectures Open RAN ont introduit de nouveaux risques dans la chaîne d'approvisionnement, accroissant la demande d'outils de vérification d'intégrité validant les composants désagrégés. Les fournisseurs spécialisés dans la sécurité des télécommunications ont positionné leurs offres autour de la détection d'intrusions à haute fréquence et du chiffrement de bout en bout pour les communications tactiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de talents cyber habilités | -2.1% | Amérique du Nord, s'étendant aux nations alliées | Moyen terme (2-4 ans) |

| Contraintes budgétaires / dépassements de coûts | -1.8% | Mondial, aigu dans les budgets de défense plus modestes | Court terme (≤ 2 ans) |

| Fragmentation des systèmes OT/ICS hérités | -1.3% | Mondial, sévère dans les bases militaires établies | Long terme (≥ 4 ans) |

| Barrières liées à la souveraineté des données et au contrôle des exportations | -0.9% | Mondial, concentré dans les opérations de coalition | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents cyber habilités freine la vitesse de mise en œuvre

Les agences de défense ont dû faire face à environ 225 000 postes cyber non pourvus aux États-Unis, les habilitations aggravant les lacunes. La stratégie de la main-d'œuvre cyber de mars 2023 a pivoté vers un recrutement basé sur les compétences, mais les délais d'habilitation ont continué à ralentir le déploiement des projets. Le Bureau du directeur national de la cybersécurité a supprimé les prérequis de diplôme de quatre ans, mais les coûts de main-d'œuvre ont continué d'augmenter à mesure que les agences se disputaient une expertise rare.

La fragmentation des systèmes OT/ICS hérités crée des défis d'intégration

De nombreux programmes d'armement accusent du retard dans l'intégration de la cybersécurité lors du développement, laissant des milliers de systèmes de contrôle industriels hérités vulnérables. Le Pentagone a préparé des orientations de confiance zéro pour les environnements OT, dont la publication était prévue en septembre 2025, reconnaissant la complexité des réseaux à espace d'air qui nécessitent une segmentation spécialisée. Les équipes de gestion de l'obsolescence ont eu du mal à remplacer les composants vieillissants face à des cycles de vie commerciaux courts, ralentissant les déploiements d'architectures unifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : Le renseignement sur les menaces et réponse domine, les services de sécurité gérés progressent fortement

Le renseignement sur les menaces et réponse détenait 28,31 % des parts du marché de la cybersécurité militaire en 2025, reflétant le besoin des commandants en matière d'attribution au niveau des campagnes et d'analyses prédictives. Les fournisseurs ont intégré des modèles d'intelligence artificielle pour corréler les indicateurs à travers plusieurs niveaux de classification, réduisant la latence entre la détection et l'action opérationnelle. Les services de sécurité gérés ont affiché un TCAC de 14,28 % alors que les organisations externalisaient la surveillance 24h/24 et 7j/7 pour pallier les pénuries de personnel. Les outils de gestion des identités et des accès ont progressé dans le sillage des directives de confiance zéro imposant une vérification continue. Les plateformes de gestion des informations et des événements de sécurité ont évolué vers des moteurs d'analyse comportementale natifs du cloud qui identifient des anomalies subtiles plutôt que de s'appuyer uniquement sur des alertes basées sur des règles.

Les agences de défense ont de plus en plus associé les flux de renseignement sur les menaces aux systèmes de planification cinétique, permettant aux commandants de modéliser les effets cyber parallèlement aux opérations physiques. La taille du marché de la cybersécurité militaire pour le renseignement sur les menaces devrait atteindre 10,29 milliards USD d'ici 2031, avec une croissance annuelle de 12,08 %. Les outils de conformité SBOM sont devenus intégraux aux portefeuilles de services gérés, assurant la visibilité de la chaîne d'approvisionnement logicielle pour les programmes nouveaux et de modernisation.

Par couche de sécurité : La sécurité des réseaux reste la pierre angulaire mais le cloud progresse fortement

La sécurité des réseaux a capté 38,12 % des revenus en 2025, ancrée par le chiffrement, la segmentation et les gardes inter-domaines qui protègent les liaisons classifiées. Les déploiements de 5G privée ont élargi l'empreinte des pare-feux adaptatifs sécurisant les chemins radio définis par logiciel. La sécurité cloud a enregistré un TCAC de 16,18 % à mesure que les zones hyperscale accréditées traitaient des charges de travail sensibles non classifiées. Les contrôles de périmètre multi-locataires, les clés au niveau des enclaves et les vérifications de conformité continues ont dominé les exigences d'approvisionnement.

La sécurité des points de terminaison et des applications est intégrée dans l'orchestration de la confiance zéro, où l'état de santé des appareils, le comportement des utilisateurs et les étiquettes de données guident les décisions d'accès indépendamment de l'emplacement réseau. La taille du marché de la cybersécurité militaire pour la sécurité cloud devrait dépasser 7,05 milliards USD d'ici 2031. Par ailleurs, les modules de chiffrement matériels ont soutenu les feuilles de route post-quantiques, assurant la protection du trafic au-delà de 2035.

Par déploiement : Le sur site persiste mais le modèle hybride se développe

Le sur site a maintenu 71,65 % des parts de marché en 2025, les commandants exigeant un contrôle déterministe dans des conditions de communications dégradées. Les centres de données à espace d'air, les serveurs déployés en avant et les clouds tactiques durcis ont dominé les achats sur le terrain. Les déploiements cloud ont progressé à un TCAC de 16,55 % alors que le Département de la Défense transférait les charges de travail non classifiées vers des régions commerciales ayant satisfait aux niveaux de référence FedRAMP High et Impact Level 5.

Les modèles hybrides ont combiné le traitement en périphérie avec une synchronisation intermittente vers des clouds centraux, soutenant des missions où la latence et la résilience primaient sur les contraintes de bande passante. Le Pentagone a piloté des régions cloud offshore pour permettre des opérations de coalition sans rapatrier les données — une approche qui privilégiait la protection des enclaves sur la localisation physique. Les pipelines DevSecOps natifs du cloud ont raccourci les cycles de mise à jour, accélérant la correction des vulnérabilités de plusieurs mois à quelques heures.

Par domaine opérationnel : Les forces terrestres ancrent les dépenses, les forces aériennes accélèrent

Compte tenu de leurs installations distribuées et de leurs systèmes hérités, les forces terrestres représentaient 42,11 % du marché de la cybersécurité militaire en 2025. Les équipes de combat de brigade ont modernisé leur infrastructure de serveurs tactiques, intégrant des radios définies par logiciel avec des protections cyber. La part de marché de la cybersécurité militaire pour les actifs terrestres devrait légèrement diminuer à mesure que les dépenses se diffusent vers d'autres domaines. Les forces aériennes ont connu le TCAC le plus rapide à 15,22 % en raison des systèmes aériens sans pilote, des liaisons satellitaires et des avioniques avancées nécessitant des mises à jour sécurisées par voie hertzienne.

Les plateformes navales ont renforcé les réseaux de contrôle couvrant les sous-marins, les porte-avions et les zones littorales, déployant des agents cyber autonomes opérant sans liaison satellitaire. Le Commandement spatial américain a investi dans des stations au sol résilientes et des chiffreurs résistant au brouillage et à l'usurpation. Les solutions inter-domaines ont assuré la circulation des données de mission entre les branches de service tout en préservant les frontières de classification.

Par composant : Les logiciels et services dominent la transition numérique

Les logiciels et services représentaient 60,02 % des revenus en 2025, les agences de défense privilégiant les correctifs agiles, les analyses et la surveillance externalisée. Les cadres d'« Autorisation continue à opérer » ont réduit les cycles d'accréditation, favorisant des mises en production rapides. Le segment matériel a progressé à un TCAC de 12,92 % jusqu'en 2031, porté par les modules de plateforme de confiance, les accélérateurs de chiffrement et les puces d'inférence d'intelligence artificielle détectant les logiciels malveillants. Le programme INGOTS de la DARPA, doté de 42,8 millions USD, a financé la découverte automatisée de vulnérabilités fonctionnant sur des processeurs en périphérie, prouvant la convergence matériel-logiciel. Les futurs achats combineront démarrage sécurisé, attestation mesurée et microservices conteneurisés pour offrir des défenses en couches du silicium à l'application.

Analyse géographique

L'Amérique du Nord a conservé 45,35 % des parts de marché en 2025, soutenue par l'allocation cyber de 30 milliards USD des États-Unis et un écosystème d'acquisition mature. Des programmes régionaux tels que Thunderdome de la DISA, le mandat SBOM de l'Armée et les déploiements de 5G privée ont façonné les exigences mondiales. Le Canada a tiré parti de l'Accélérateur d'innovation pour la défense de l'OTAN pour co-financer des startups à double usage, tandis que le Mexique a avancé dans l'accréditation cloud militaire pour sécuriser les opérations frontalières. La taille du marché de la cybersécurité militaire pour l'Amérique du Nord devrait atteindre 16,58 milliards USD d'ici 2031.

L'Asie-Pacifique a affiché le TCAC le plus élevé à 13,22 % alors que le Japon adoptait une posture de cyberdéfense active, autorisant des opérations préemptives contre les adversaires. Les initiatives QUAD ont standardisé les audits de sécurité logicielle entre l'Australie, l'Inde, le Japon et les États-Unis, facilitant l'entrée des fournisseurs. Les armées de l'ASEAN ont formé des commandements cyber dédiés ; le Service de renseignement numérique de Singapour a opérationnalisé la chasse aux menaces intégrée sur les actifs maritimes et terrestres. La campagne Volt Typhoon de la Chine contre l'infrastructure de Guam a accéléré les investissements dans les systèmes d'alerte précoce insulaires.

L'Europe a bénéficié de l'Acte de solidarité cyber de 1,11 milliard EUR (~1,28 milliard USD) et du Centre intégré de cyberdéfense de l'OTAN. La Finlande a accueilli des pôles technologiques travaillant sur les communications sécurisées 6G, attirant des startups d'Europe du Nord. Cependant, la fragmentation des achats et la divergence des normes cryptographiques ont ralenti la mise à l'échelle transfrontalière. Le Moyen-Orient et l'Afrique ont élargi leurs budgets cyber pour protéger les infrastructures critiques dans un contexte de conflits régionaux, bien que la croissance soit restée inégale en raison de contraintes fiscales.

Paysage concurrentiel

Le marché présentait une concentration modérée. Lockheed Martin Corporation, BAE Systems plc, Northrop Grumman Corporation et RTX Corporation ont étendu leur force traditionnelle en intégrant des analyses pilotées par l'intelligence artificielle dans les suites de commandement et contrôle. Des spécialistes commerciaux tels que Palo Alto Networks, Fortinet, Cisco et CrowdStrike ont sécurisé d'importants abonnements à des services gérés et des logiciels ; l'accord d'achat global de 996 millions USD de Palo Alto avec la DISA a signalé l'acceptation des outils commerciaux pour les charges de travail classifiées. Les partenariats se sont multipliés : Lockheed Martin a intégré des capteurs d'intelligence artificielle de CrowdStrike dans les systèmes de mission du F-35 ; BAE Systems a collaboré avec Splunk sur l'analyse des journaux en temps réel pour les réseaux de combat navals.

Les mouvements stratégiques ont inclus le contrat à source unique de 919,78 millions USD de Palantir avec la Marine pour des contrôles de classification granulaires et l'ordre de mission de 70 millions USD d'HII avec l'Armée de l'air axé sur l'atténuation des vulnérabilités. Les fournisseurs se sont différenciés en fournissant des générateurs SBOM conformes aux normes, des suites de chiffrement post-quantique et une détection d'intrusions de couche RF adaptée à la 5G privée. Des perturbateurs de niche ont ciblé la sécurité des technologies opérationnelles ; le contrat de 185 millions USD de General Dynamics avec l'Armée de l'air portait sur le renforcement des systèmes de contrôle industriels.

Les principaux fournisseurs contrôlant conjointement environ 55 % des revenus mondiaux, le marché présentait une concurrence saine mais un leadership clair. Les offres d'architecture intégrée combinant confiance zéro, renseignement sur les menaces et assurance de la chaîne d'approvisionnement ont déterminé les succès contractuels, tandis que les produits ponctuels risquaient la marchandisation.

Leaders du secteur de la cybersécurité militaire

Lockheed Martin Corporation

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : HII a annoncé que sa division Mission Technologies avait obtenu un ordre de mission de 70 millions USD pour renforcer la sécurité des systèmes et logiciels de l'Armée de l'air américaine. Sur cinq ans, HII identifiera et atténuera les vulnérabilités, assurant la conformité aux exigences de sécurité de l'information imposées par le gouvernement et protégeant contre les accès non autorisés ou les menaces adversariales.

- Juin 2024 : Leidos a obtenu un contrat de suivi de 738 millions USD pour fournir un soutien en matière de technologies de l'information d'entreprise, de télécommunications et de cybersécurité au Département de l'Armée de l'air dans la région de la capitale nationale. Le contrat à attribution unique comprend une période de base d'un an, quatre options d'un an et une option de six mois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude classe le marché de la cybersécurité militaire comme l'ensemble des matériels dédiés, des logiciels et des services gérés achetés par les ministères de la défense nationale et les forces armées pour protéger les réseaux critiques pour les missions, les plateformes d'armement et les données classifiées contre les activités cybernétiques malveillantes.

Les solutions couvrent le renseignement sur les menaces, les contrôles d'identité et d'accès, les couches de sécurité réseau, cloud et des terminaux, ainsi que les services professionnels associés.

Exclusions du périmètre : les dépenses des agences civiles, les capteurs IoT de contrôle aux frontières et les outils antivirus commerciaux génériques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par solution

- Renseignement sur les menaces et réponse

- Gestion des identités et des accès

- Prévention des pertes de données

- Gestion des informations et des événements de sécurité

- Gestion unifiée des menaces

- Gestion des risques et de la conformité

- Services de sécurité gérés

- Autres

- Par couche de sécurité

- Sécurité des points de terminaison

- Sécurité des réseaux

- Sécurité cloud

- Sécurité des applications

- Par déploiement

- Sur site

- Cloud

- Par domaine opérationnel

- Forces terrestres

- Forces aériennes

- Forces navales

- Par composant

- Équipements matériels

- Logiciels et services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Mexique

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de programmes, des officiers cyber à la retraite et des fournisseurs d'appliances de sécurité en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient nous ont permis de valider les taux de pénétration, les prix de vente moyens et les calendriers d'adoption que la recherche documentaire seule n'aurait pas pu mettre en évidence.

Les retours d'enquêtes auprès des intégrateurs de systèmes ont permis d'affiner les hypothèses sur le rythme de migration vers le cloud et les jalons de conformité zero-trust.

Recherche documentaire

Les analystes de Mordor ont construit les fondations à partir de sources de premier rang librement accessibles, telles que les justifications budgétaires du DoD américain, les publications du Centre d'excellence en cyberdéfense coopérative de l'OTAN, les tableaux de dépenses militaires du SIPRI, les alertes de l'Agence de l'Union européenne pour la cybersécurité et les communiqués de passation de marchés du MoD japonais, qui précisent les inventaires de plateformes et les cycles de mise à niveau de la sécurité.

Les rapports 10-K des entreprises, les présentations de programmes et les médias de défense reconnus ont contribué à l'étalonnage des valeurs contractuelles types.

Des bases de données payantes, notamment D&B Hoovers pour les revenus des intégrateurs et Dow Jones Factiva pour les avis d'attribution, ont fourni des points de contrôle supplémentaires.

Cette liste est illustrative ; de nombreux autres documents ont alimenté la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des dépenses informatiques de défense, classées thématiquement, puis ajustées par les ratios historiques de dépenses cyber et confirmées par des valeurs contractuelles échantillonnées (agrégations ascendantes des principaux fournisseurs).

Les variables clés comprennent le nombre annuel d'incidents cyber de défense, la part des charges de travail migrées vers des clouds sécurisés, le rythme des programmes de commandement et de contrôle multi-domaines (ex. JADC2), les cycles moyens de renouvellement du matériel et l'inflation salariale des talents habilités.

Une régression multivariée capture la manière dont chaque facteur déterminant façonne la valeur jusqu'en 2030.

Lorsque les agrégations fournisseurs sont insuffisantes, le comblement des lacunes s'appuie sur des références de prix par poste spécifiques à chaque région, convenues lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs et une approbation par un analyste senior avant publication.

Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des attributions de contrats majeurs ou des évolutions réglementaires, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor en cybersécurité militaire est fiable

Les chiffres publiés diffèrent souvent parce que les éditeurs choisissent des périmètres, des proxys de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent l'intégration des budgets informatiques aérospatiaux alliés par certains observateurs, l'omission des services de sécurité gérés fournis via le cloud par d'autres, ou des conversions de change sur un an qui faussent les totaux par rapport aux moyennes pluriannuelles retenues par Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,35 Md USD (2025) | Mordor Intelligence | - |

| 33,25 Md USD (2025) | Global Consultancy A | Regroupe des actifs informatiques aérospatiaux plus larges et un inventaire ascendant partiel des sous-traitants, ce qui gonfle la valeur de référence |

| 15,05 Md USD (2025) | Trade Journal B | Exclut les services gérés basés sur le cloud et s'appuie sur une tarification forfaitaire conservatrice pour les outils par abonnement |

La comparaison montre comment une sélection rigoureuse du périmètre, un équilibre entre approches descendante et ascendante par échantillonnage, et des actualisations annuelles permettent à Mordor de fournir une référence transparente et fiable que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité militaire ?

Le marché de la cybersécurité militaire était évalué à 20,61 milliards USD en 2026 et devrait atteindre 36,85 milliards USD d'ici 2031, enregistrant un TCAC robuste de 12,32 %.

Qui sont les acteurs clés du marché de la cybersécurité militaire ?

Thales Group, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation et BAE Systems plc sont les principales entreprises opérant sur le marché de la cybersécurité militaire.

Quelle est la région à la croissance la plus rapide sur le marché de la cybersécurité militaire ?

L'Asie-Pacifique a affiché le TCAC le plus élevé à 13,22 % alors que le Japon adoptait une posture de cyberdéfense active, autorisant des opérations préemptives contre les adversaires.

Quelle région détient la plus grande part sur le marché de la cybersécurité militaire ?

L'Amérique du Nord a conservé 45,35 % des parts de marché en 2025, soutenue par l'allocation cyber de 30 milliards USD des États-Unis et un écosystème d'acquisition mature.

Dernière mise à jour de la page le: