Taille et part du marché des équipements militaires portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.70 Milliards de dollars |

| Taille du Marché (2031) | 5.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements militaires portables par Mordor Intelligence

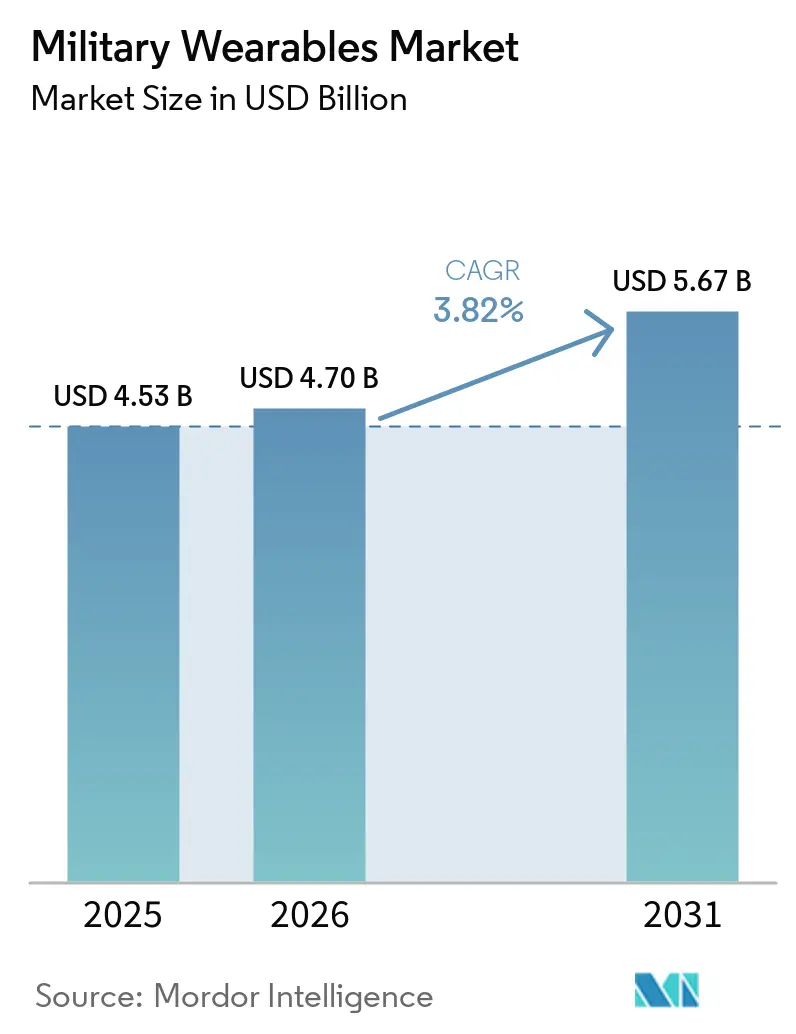

La taille du marché des équipements militaires portables devrait s'étendre de 4,53 milliards USD en 2025 et 4,70 milliards USD en 2026 à 5,67 milliards USD d'ici 2031, enregistrant un CAGR de 3,82 % entre 2026 et 2031. Le marché progresse grâce à des budgets stables de modernisation des soldats. Ce soutien est visible dans les achats actifs, comme l'appel de commande de la Bundeswehr en avril 2026 pour des systèmes de soldats IdZ-ES supplémentaires dans le cadre d'un accord-cadre s'étendant jusqu'en 2030.[1]Source : Rheinmetall AG, "Bundeswehr bestellt Soldatensysteme IdZ-ES bei Rheinmetall," Rheinmetall, rheinmetall.com Le marché des équipements militaires portables est également façonné par une évolution plus large vers des opérations débarquées numérisées, où la surveillance physiologique, les affichages en réseau et l'informatique intégrée passent de la phase d'évaluation à une utilisation sur le terrain plus large au sein de l'OTAN et des programmes alliés. La stratégie concurrentielle sur le marché des équipements militaires portables évolue des architectures matérielles fermées vers des conceptions modulaires et des écosystèmes fondés sur des partenariats, tandis que les grands maîtres d'œuvre défendent leurs programmes majeurs. Dans le même temps, de nouvelles entreprises font leur entrée par le biais de sous-systèmes optiques, informatiques et logiciels. La demande régionale reste la plus forte en Amérique du Nord, tandis que la région Asie-Pacifique se développe plus rapidement, les programmes locaux visant à réduire la dépendance aux approvisionnements et à développer une capacité de dispositifs portables indigènes au sein de grandes bases de forces terrestres. Le marché des équipements militaires portables affiche encore une croissance globale mesurée, car sa demande en volume la plus élevée provient d'achats stables en matière de protection et de communications. Dans le même temps, les technologies les plus disruptives restent concentrées dans des cohortes opérationnelles plus restreintes.

Principaux enseignements du rapport

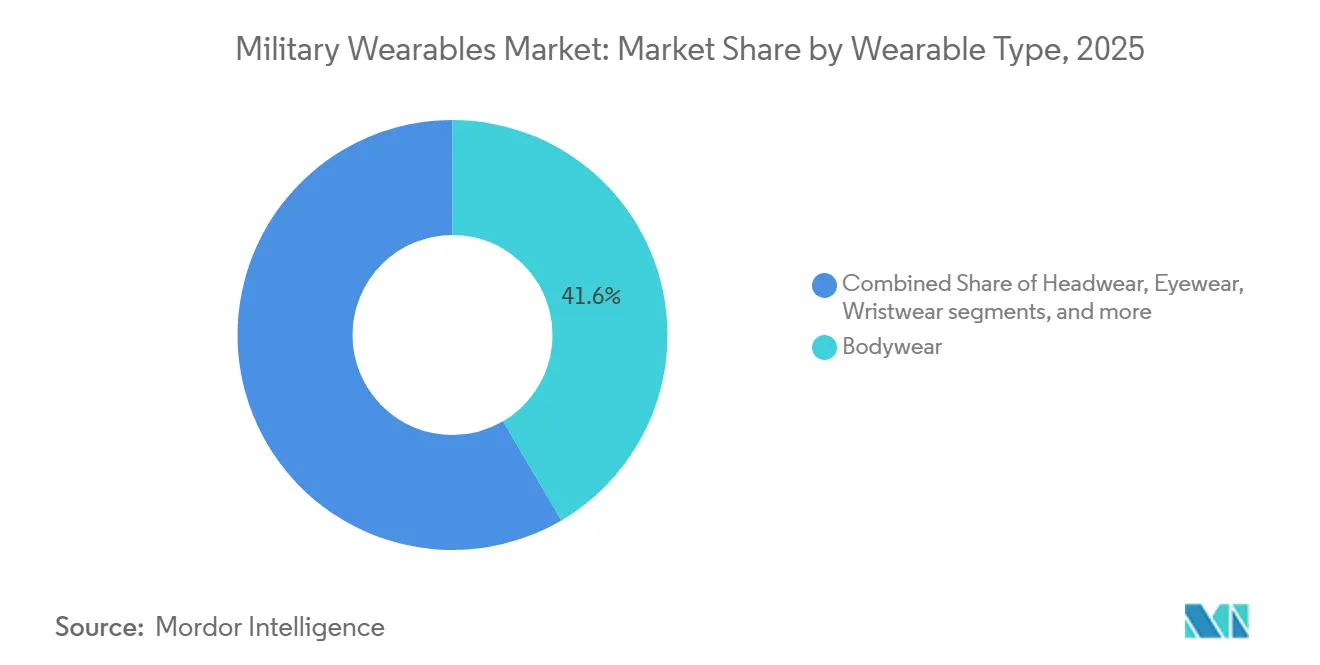

- Par type de dispositif portable, les équipements corporels détenaient 41,55 % de la part du marché des équipements militaires portables en 2025, tandis que les exosquelettes devraient croître à un CAGR de 6,65 % jusqu'en 2031.

- Par application, la communication et l'informatique représentaient 37,20 % de la taille du marché des équipements militaires portables en 2025, tandis que la gestion de l'énergie et de la puissance devrait se développer à un CAGR de 5,80 % jusqu'en 2031.

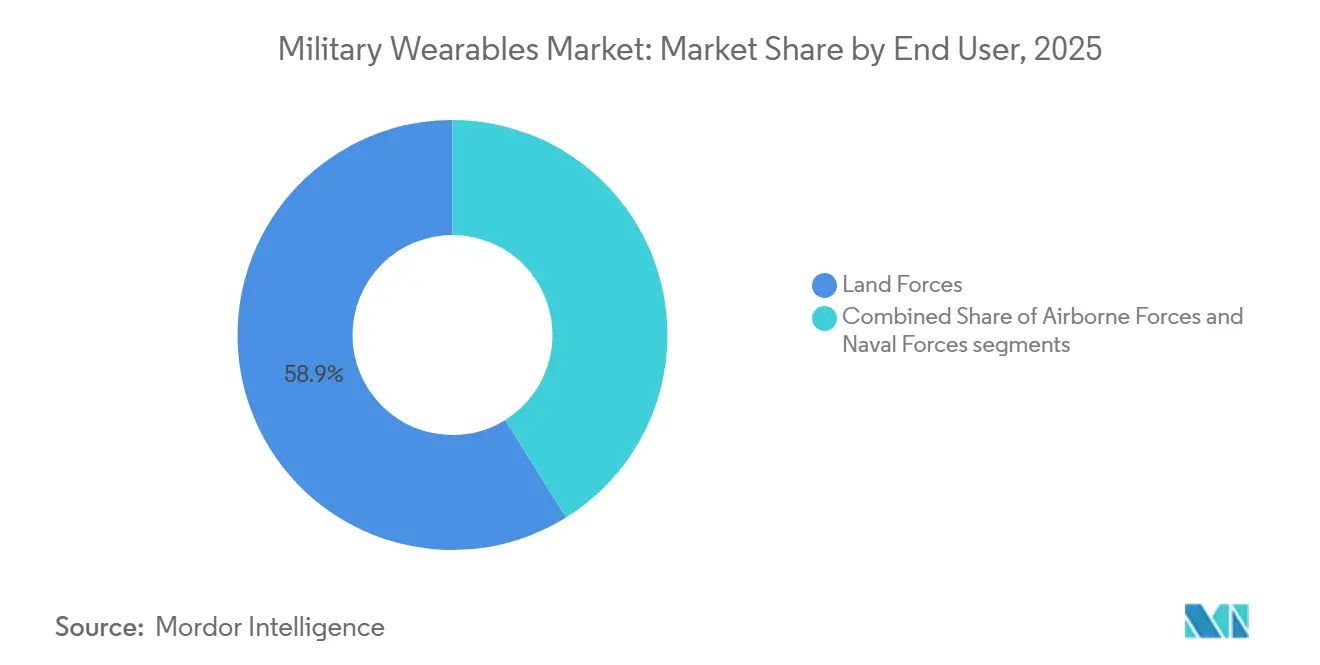

- Par utilisateur final, les forces terrestres détenaient 58,85 % du marché en 2025, tandis que les forces aéroportées devraient se développer à un CAGR de 6,42 % jusqu'en 2031.

- Par technologie de base, les textiles intelligents captaient 34,40 % du marché en 2025, tandis que la robotique portable et les actionneurs devraient progresser à un CAGR de 7,15 % jusqu'en 2031.

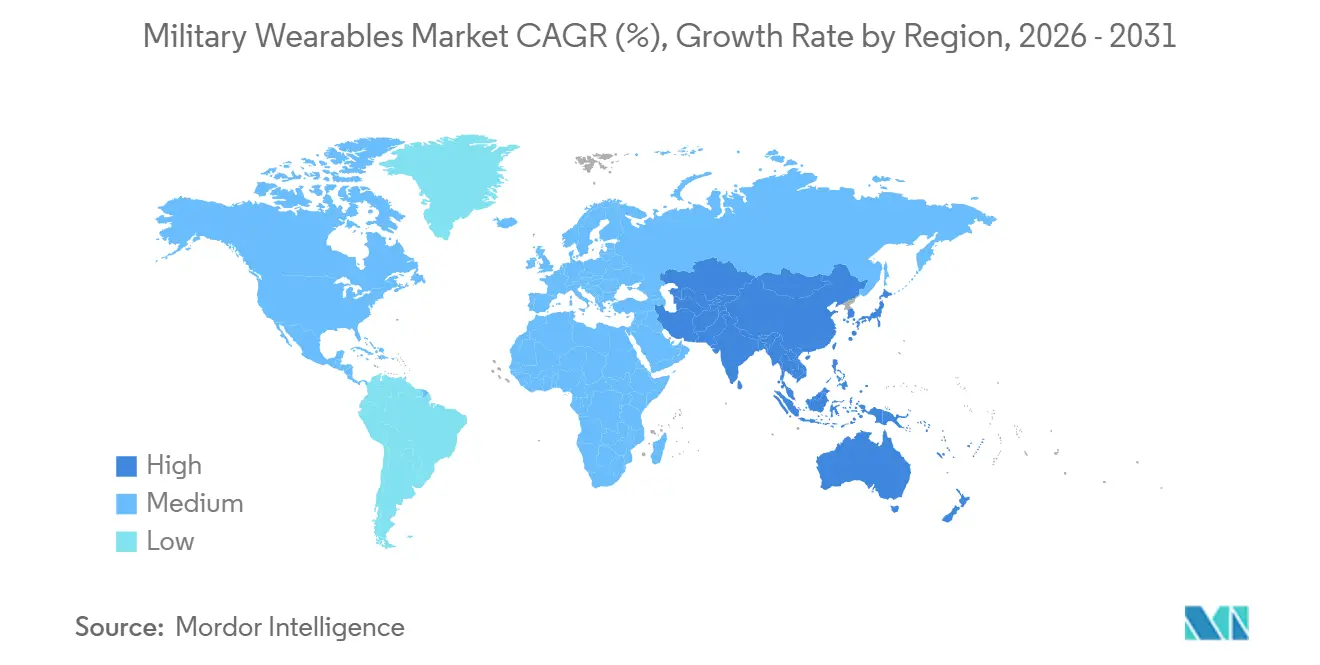

- Par géographie, l'Amérique du Nord détenait 47,65 % de la part du marché des équipements militaires portables en 2025, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 6,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des équipements militaires portables*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des investissements mondiaux dans les programmes de modernisation du soldat de nouvelle génération | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Besoin opérationnel croissant de surveillance biométrique et de santé en temps réel | +0.7% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Progrès en densité énergétique des batteries améliorant l'endurance en mission | +0.6% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Déploiement de la fusion de capteurs pilotée par l'IA pour une meilleure conscience situationnelle | +0.4% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de la photonique à faible SWaP permettant des technologies d'énergie dirigée portables | +0.3% | Nations de l'OTAN, États-Unis | Moyen terme (2-4 ans) |

| Intégration de systèmes de réalité augmentée (RA) pour la visualisation du champ de bataille et la planification de mission | +0.2% | Amérique du Nord, extension vers l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des investissements mondiaux dans les programmes de modernisation du soldat de nouvelle génération

Les dépenses de modernisation de la défense constituent l'ancre de demande la plus claire pour le marché des équipements militaires portables, car plusieurs grands programmes de soldats sont désormais en phase de livraison plutôt qu'en phase conceptuelle. L'Allemagne a accéléré le rythme lorsque Rheinmetall a obtenu un accord-cadre de 3,1 milliards EUR (3,21 milliards USD) pour les systèmes de soldats IdZ-ES en février 2025, couvrant jusqu'à 368 ensembles d'équipements au niveau de la section jusqu'en 2030. Ce programme a reçu un nouvel élan en avril 2026 avec un appel de commande de 1,0 milliard EUR (1,21 milliard USD) pour 8 600 soldats supplémentaires, ce qui a prolongé la visibilité à court terme de la demande en armures en réseau, vision nocturne et informatique tactique. Le Canada a ajouté un autre signal d'approvisionnement clair en mai 2025, lorsque son ministère de la Défense nationale a contracté Logistik Unicorp pour 19,70 millions CAD (14,19 millions USD) afin de livrer des équipements modernisés pour 3 000 soldats dans le cadre de son effort de mise à niveau des forces légères.[2]Source : Gouvernement du Canada, "Contrat attribué pour des équipements modernisés pour les forces légères de l'Armée canadienne," Canada.ca, canada.ca Ces attributions ont une importance qui dépasse le chiffre global, car chaque commande de système de soldat génère une demande pour des supports de protection, de l'électronique embarquée, des textiles, des modules d'alimentation et des interfaces robustes sur l'ensemble du marché des équipements militaires portables. Il en résulte un environnement d'approvisionnement où les grands contrats nationaux maintiennent les maîtres d'œuvre principaux au centre. Néanmoins, ils créent également un ensemble d'opportunités en aval plus large pour les fournisseurs de sous-systèmes capables de satisfaire aux normes de qualification militaire.

Besoin opérationnel croissant de surveillance biométrique et de santé en temps réel

La surveillance physiologique en temps réel devient une capacité pratique sur le marché des équipements militaires portables plutôt qu'un concept pilote limité. L'armée américaine a annoncé que le programme de surveillance à distance de tous les risques pour dispositifs portables (Wearable All-Hazard Remote Monitoring Program) avait été déployé auprès d'unités sélectionnées des opérations spéciales fin 2025 et est prévu pour un déploiement interarmées plus large au cours de l'exercice budgétaire 2026. Ce changement est important car il montre que les systèmes portables sont désormais censés soutenir l'entraînement, la sécurité, la sensibilisation aux risques et la préparation opérationnelle au sein du même environnement matériel. Le programme AlphaWear de RTI International intègre la surveillance de la contrainte thermique et du risque infectieux dans une plateforme de santé de précision axée sur la défense.[3]Source : RTI International, "Plateforme portable AlphaWear pour la santé de précision militaire," RTI International, rti.org Lancé en octobre 2025, AlphaWear est une plateforme de données portables destinée au personnel militaire américain qui permet le suivi en temps réel du stress thermique, du risque infectieux et de la santé mentale à l'aide de dispositifs de type fitness. Cette technologie met en évidence le rôle croissant des dispositifs portables dans l'amélioration de la préparation militaire et de l'efficacité opérationnelle. À mesure que cette capacité se développe, le marché des équipements militaires portables se différencie davantage des formats grand public, car les conceptions militaires doivent s'adapter à la protection balistique, aux équipements de communication et aux conditions de terrain contestées plutôt qu'à un usage quotidien axé sur le confort, renforçant ainsi un créneau protégé où l'intégration spécifique à la défense compte autant que les performances des capteurs. Cela augmente également la valeur des couches logicielles capables de transformer les données biométriques brutes en alertes exploitables sans alourdir davantage la charge matérielle par soldat.

Intégration de systèmes de réalité augmentée pour la visualisation du champ de bataille

Les systèmes de réalité augmentée restent l'un des thèmes d'investissement les plus actifs sur le marché des équipements militaires portables, car ils se situent à l'intersection de la visibilité de commandement, des opérations nocturnes et de la fusion de capteurs. Anduril a dévoilé son casque modulaire EagleEye en octobre 2025, avec des partenaires incluant Meta, Qualcomm et Gentex, et a indiqué que des unités d'évaluation sur le terrain étaient prévues pour examen par l'armée américaine en 2026. L'attrait de ces systèmes ne se limite pas à l'affichage lui-même, car le casque sert de passerelle pour la communication, le ciblage, le contrôle des systèmes autonomes et le partage de données au sein d'une architecture portable unifiée. Dans le même temps, l'expérience du programme IVAS a montré que l'acceptation par les soldats peut bloquer même un programme bien financé lorsque le facteur de forme, la fatigue visuelle et la maturité logicielle ne correspondent pas à l'utilisation opérationnelle, selon le dossier de test du ministère de la Défense. Cette expérience pousse le marché des équipements militaires portables à s'éloigner des choix de conception monolithiques pour aller vers des systèmes modulaires et actualisables, capables de modifier les optiques, les logiciels et les éléments de calcul sans remplacer l'ensemble de la plateforme. L'effet net est que la visualisation du champ de bataille reste un domaine de croissance. Néanmoins, les futures attributions de marchés favoriseront plus probablement les fournisseurs capables de prouver leur adaptabilité, de réduire la charge de formation et d'améliorer les facteurs humains.

Accélérateurs d'IA modulaires à normes ouvertes réduisant le SWaP pour le traitement en périphérie

L'inférence d'IA embarquée sur le corps émerge comme un moteur de demande à cycle plus long sur le marché des équipements militaires portables, car davantage de charges de travail devraient s'exécuter en périphérie tactique sans liaison montante constante. EDT a présenté sa plateforme EDGETAK en avril 2025, basée sur le NVIDIA Jetson Orin NX, positionnant le système pour des tâches d'IA en périphérie portables dans des environnements où le traitement local est essentiel. Cette orientation est importante car elle réduit la dépendance à l'informatique distante pour la reconnaissance des menaces, la fusion de données et les tâches de soutien à la mission qui doivent fonctionner dans des conditions de déni. Elle s'aligne également sur l'évolution plus large des achats vers une architecture modulaire, où les cycles de renouvellement du matériel peuvent se produire au niveau du sous-système plutôt que par le remplacement complet du système du soldat. La conception d'interfaces ouvertes est évidente dans des programmes comme le casque PURSUIT de Gentex conforme à la norme MOSA, sélectionné par la Marine américaine en 2026 pour sa flexibilité d'intégration. En janvier 2026, Gentex Corporation a annoncé son système de casque PURSUIT comme casque à voilure fixe de nouvelle génération (NGFWH). Ce contrat de 22 millions USD modernise les équipements des équipages aériens, répondant aux défis de sécurité et d'ergonomie tout en renforçant le leadership de Gentex dans les solutions de protection avancées. Au fil du temps, ce modèle peut élargir l'accès aux fournisseurs de calcul et de logiciels plus petits sur le marché des équipements militaires portables, même si les grands maîtres d'œuvre continuent de contrôler les principales enveloppes de programme. La contrainte pratique est que l'IA en périphérie n'apporte de la valeur que lorsque sa consommation d'énergie, sa charge thermique et son chemin de certification restent acceptables pour une utilisation prolongée sur le terrain.

Analyse de l'impact des freins du marché des équipements militaires portables*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de cadres d'interopérabilité standardisés entre les forces alliées | -0.4% | Mondial (OTAN, coalitions Asie-Pacifique) | Moyen terme (2-4 ans) |

| Coûts élevés de cybersécurité dépassant le retour sur investissement par rapport aux équipements traditionnels | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Instabilité géopolitique affectant les chaînes d'approvisionnement en lithium et en matériaux critiques pour les batteries | -0.2% | États membres de l'OTAN, États-Unis | Moyen terme (2-4 ans) |

| Préoccupations éthiques croissantes concernant la surveillance biométrique continue des soldats | -0.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de cadres d'interopérabilité standardisés entre les forces alliées

L'interopérabilité reste un frein structurel sur le marché des équipements militaires portables, car les opérations de coalition ne fonctionnent toujours pas autour d'un standard matériel et de données partagé unique. Le kit de partenaire de mission de l'armée américaine (Mission Partner Kit) a amélioré la connectivité de commandement et de contrôle multinationale lors d'exercices tels que Saber Strike 24 et Saber Junction 24 en permettant une conscience situationnelle partagée, une messagerie sécurisée, des communications vocales et des outils de collaboration. Cependant, des défis importants persistent pour parvenir à une interopérabilité de coalition plus large, notamment en ce qui concerne les réseaux de communication incompatibles, les protocoles de partage de données, les règles de classification et l'adoption de cadres logiciels standardisés au sein des formations alliées. L'Europe tente de combler ce fossé par le biais de programmes structurés tels que l'effort ACHILE, qui vise à harmoniser les systèmes de soldats débarqués de nouvelle génération entre plusieurs États membres jusqu'en 2027. La même dynamique est visible dans la base industrielle de défense européenne plus large, où le programme ARMETISS développe des modules de vêtements intelligents communs au sein d'un consortium multinational. Tant que ces efforts ne se traduisent pas par une discipline d'interface au niveau des achats, les armées continueront de faire face à des coûts d'intégration plus élevés chaque fois que les architectures portables nationales se rencontrent lors de déploiements conjoints. Cela augmente les coûts de transition et tend à favoriser les fournisseurs transfrontaliers établis par rapport aux spécialistes plus petits, ce qui ralentit le rythme auquel le marché des équipements militaires portables peut se développer à travers les alliances.

Coûts élevés de cybersécurité dépassant le retour sur investissement par rapport aux équipements traditionnels

Le renforcement cybernétique constitue un autre frein important sur le marché des équipements militaires portables, car chaque dispositif connecté accroît la charge de certification et de maintien en condition opérationnelle. Les programmes qui ajoutent des capacités de mise en réseau, de détection et d'informatique en périphérie ajoutent également des exigences de test en matière de compatibilité électromagnétique, d'assurance système et de mises à jour logicielles sécurisées. Le programme IVAS démontre que des défis évoluant rapidement peuvent affecter les calendriers et les décisions de production, car des résultats de tests répétés et des révisions nécessaires ont entraîné des retards malgré des dépenses cumulées importantes pour le programme, en particulier pour les unités qui comparent les dispositifs portables en réseau avancés aux équipements traditionnels moins performants mais plus faciles à déployer et à maintenir. Les petites entreprises peuvent apporter une innovation utile au marché des équipements militaires portables, mais elles font souvent face au défi de coût le plus important, car l'infrastructure de conformité est coûteuse et longue à mettre en place. Il en résulte un marché où la promesse technique ne se traduit pas toujours par une adoption rapide, à moins que les arguments cybernétiques et de certification soient aussi solides que les arguments opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des équipements militaires portables

Par type de dispositif portable :

les exosquelettes passent du prototype à la priorité opérationnelleLes équipements corporels représentaient la plus grande part en 2025, avec 41,55 %, et cette base définit toujours le centre du volume sur le marché des équipements militaires portables. Cette position reflète le fait que les équipements corporels se trouvent déjà au cœur de la protection et du transport de charge, ce qui en fait la couche la plus facile pour l'intégration électronique via les canaux d'achat existants. Les couvre-chefs prennent une importance croissante à mesure que les casques évoluent vers des architectures numériques modulaires. Le programme EagleEye d'Anduril illustre cette tendance en intégrant la protection balistique, la vision assistée par IA et les interfaces de commandement dans une plateforme unifiée. Les lunettes restent actives grâce aux mises à niveau de la vision nocturne et des affichages, tandis que les montres et bracelets et les dispositifs auditifs continuent de jouer des rôles plus modestes mais utiles dans le contrôle local, la conscience d'équipe et les communications protégées. Le marché des équipements militaires portables dépend donc toujours des achats d'équipements corporels stables pour son volume, même si les exosquelettes attirent le récit de croissance le plus fort en marge du segment.

Les exosquelettes devraient croître à un CAGR de 6,65 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché des équipements militaires portables dans la segmentation par type de dispositif portable. Ce rythme reflète un changement clair des programmes de démonstration vers la pertinence opérationnelle, en particulier dans les missions où l'endurance, le transport de charge et les contraintes répétitives comptent plus que l'échelle d'unité large. Le signal à court terme le plus fort est venu d'Ukraine en mars 2026, lorsque les forces ont commencé à utiliser des exosquelettes en première ligne pour réduire les contraintes et améliorer la productivité du chargement de l'artillerie dans des conditions de combat. Dans le secteur des équipements militaires portables, ce type d'utilisation en conditions réelles a plus de poids que les performances en laboratoire, car les agences d'approvisionnement recherchent des preuves que les systèmes de soutien portables peuvent fonctionner sous la pression du terrain, les contraintes de maintenance et des conditions d'alimentation incertaines.

Par application :

la gestion de l'énergie et de la puissance émerge comme la couche de contrainte critiqueLa communication et l'informatique ont dominé la répartition par application, représentant 37,20 % du marché des équipements militaires portables en 2025, ce qui indique que les opérations en réseau restent au cœur de la demande actuelle. Cette catégorie reste ancrée par les radios, les affichages tactiques et les interfaces de gestion de la bataille qui connectent le soldat individuel à l'unité plus large. La vision et la surveillance continuent d'attirer des financements via les programmes de vision nocturne et d'affichage augmenté, tandis que la navigation et le positionnement prennent de l'importance à mesure que les forces se préparent à des environnements de signal plus dégradés ou déniés. La protection et la survivabilité fournissent toujours la base de volume la plus stable car elles sont liées à des cycles d'approvisionnement établis de longue date, et la surveillance de la santé et du stress gagne du terrain à mesure que des systèmes comme le WARP démontrent une valeur pratique dans la sécurité de l'entraînement et la préparation des forces. Le marché des équipements militaires portables s'élargit donc à travers les applications. Cependant, les dépenses les plus importantes suivent toujours les communications, tandis que le changement le plus rapide se produit dans la façon dont les programmes gèrent l'énergie sur l'ensemble du kit du soldat.

La gestion de l'énergie et de la puissance devrait croître à un CAGR de 5,80 % jusqu'en 2031, émergeant comme le domaine d'application à la croissance la plus rapide sur le marché des équipements militaires portables. Cette augmentation est attribuée à un facteur opérationnel fondamental : chaque affichage, capteur, radio ou module informatique supplémentaire augmente les besoins en énergie du soldat. Le segment gagne en importance car les kits de soldats modernes ne peuvent plus être optimisés en tant que dispositifs indépendants ; ils nécessitent plutôt une logique d'alimentation partagée, une densité de batterie plus élevée et une réduction globale du gaspillage d'énergie lors des missions prolongées. Dans le secteur des équipements militaires portables, la gestion de l'énergie passe d'une fonction de soutien à un élément central de la conception des systèmes, car l'endurance affecte directement la durée de mission, la mobilité et le poids de l'équipement.

Par utilisateur final :

les forces terrestres commandent le volume, les forces aéroportées accélèrentLes forces terrestres représentaient 58,85 % du marché en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux sur le marché des équipements militaires portables avec une marge significative. Cette échelle découle de la structure de base des forces, car les plus grandes armées déploient les plus grandes populations de soldats et génèrent donc les volumes unitaires les plus élevés pour les équipements de protection, l'informatique, les capteurs et les kits d'intégration. Les programmes terrestres déterminent également quelles technologies passent de l'évaluation à l'approvisionnement officiel, car cette base d'utilisateurs offre l'environnement de test le plus large et la base la plus solide pour les décisions de maintien en condition opérationnelle à long terme, offrant aux maîtres d'œuvre établis un avantage, car l'historique de certification et la logistique sont essentiels aux grands programmes de modernisation des forces.

Les forces aéroportées devraient croître à un CAGR de 6,42 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à l'expansion la plus rapide sur le marché des équipements militaires portables. Leur profil de croissance reflète un besoin plus fort de capacités légères, de mise en place rapide et de fonctionnalité plus élevée par kilogramme lors des opérations d'insertion et à cycle court. La demande navale reste plus spécialisée et est liée à des ensembles de missions spécifiques, tels que l'aviation, les communications à bord des navires et la patrouille maritime, plutôt qu'à une standardisation au niveau de la formation large. Il en résulte une structure divisée dans laquelle les forces terrestres continuent de dominer le marché des équipements militaires portables par leur volume, tandis que les achats aéroportés favorisent une adoption plus rapide des architectures avancées axées sur la mobilité. Cette combinaison maintient le segment équilibré entre des commandes importantes et prévisibles et des programmes haute performance plus petits mais évoluant plus rapidement.

Par technologie de base :

les textiles intelligents ancrent le marché, la robotique portable donne le rythmeLes textiles intelligents représentaient 34,40 % du marché en 2025, ce qui en fait la couche technologique actuelle la plus large sur le marché des équipements militaires portables. Leur force réside dans le fait que les tissus, les supports et les couches de base offrent un moyen pratique d'intégrer la surveillance, l'alimentation et la détection sans modifier le chargement externe complet du soldat. En 2025, le MIT a présenté un ordinateur à fibres intégré dans un vêtement pour la reconnaissance d'activité portable et la surveillance de la santé en temps réel. La technologie a été testée dans des conditions arctiques avec du personnel de l'armée et de la marine américaines lors de la mission Musk Ox II, mettant en évidence son potentiel pour les vêtements militaires intelligents dans des environnements extrêmes. La même orientation est poursuivie au niveau des programmes à travers l'initiative ARMETISS, où des partenaires européens développent des vêtements intelligents pour la thermorégulation, la surveillance physiologique, la géopositionnement et la détection des dommages aux armures. Le marché des équipements militaires portables repose donc aujourd'hui sur l'intégration textile pour sa largeur, tandis que la robotique, la fusion de capteurs et les optiques avancées définissent le rythme du changement de capacité future.

La robotique portable et les actionneurs devraient croître à un CAGR de 7,15 % jusqu'en 2031, ce qui leur confère la trajectoire la plus rapide parmi les technologies de base sur le marché des équipements militaires portables. Une grande partie de cet élan provient de la même logique opérationnelle qui stimule la demande d'exosquelettes, où une contrainte réduite, une meilleure gestion de la charge et l'endurance en mission peuvent justifier des dépenses même pour des groupes d'utilisateurs plus petits. L'utilisation en première ligne des exosquelettes par l'Ukraine en 2026 a renforcé l'idée que la robotique se rapproche d'une valeur de mission réelle plutôt que d'une simple promesse de laboratoire. Les optiques de réalité augmentée et de réalité virtuelle progressent également grâce à la collaboration militaire et commerciale, Anduril et Meta liant les exigences de défense au développement commercial de guides d'ondes pour raccourcir les cycles de mise à niveau.

Analyse géographique

Marché des équipements militaires portables en Amérique du Nord

L'Amérique du Nord détenait 47,65 % du marché en 2025, conférant à la région la plus grande part du marché des équipements militaires portables et des achats mondiaux d'équipements de défense portables. Sa position dominante s'explique par l'ampleur des budgets de défense américains, la présence de grands intégrateurs de systèmes et une base d'approvisionnement capable d'absorber aussi bien les grands titulaires établis que les entreprises technologiques émergentes.

Marché des équipements militaires portables en EMEA

L'Europe connaît une activité programmatique synchronisée, ce qui stimule le marché des équipements militaires portables tant dans le cadre des achats nationaux que des initiatives industrielles communes. L'évolution du programme IVAS en 2025, lorsqu'Anduril et Microsoft ont élargi leur partenariat pour le développement futur et le soutien cloud, a montré à quelle vitesse la région peut réorienter la direction d'un programme lorsque les attentes en matière de performance ne sont pas satisfaites. Le Royaume-Uni a renforcé cette dynamique régionale en février 2026, lorsque le ministère de la Défense a attribué à BlackTree Technologies un contrat d'une valeur pouvant atteindre 86 millions de GBP (116,99 millions USD) pour le Système de données démonté. Ce système doté de capacités d'intelligence artificielle comprend des radios, des casques, des tablettes d'affichage, des câbles, des batteries, des pochettes et des antennes, avec des livraisons à l'armée britannique prévues par tranches à partir de septembre 2026 et un déploiement complet attendu d'ici 2027. En avril 2026, l'ordre de commande IdZ-ES de l'Allemagne a activé une tranche majeure dans le cadre du contrat-cadre de février 2025, le plus grand cadre d'approvisionnement en systèmes de combat du soldat pour Rheinmetall et BAAINBw. La commande de 1,04 milliard EUR (1,21 milliard USD) comprend la modernisation des systèmes existants, l'acquisition de 237 systèmes de peloton supplémentaires et le soutien aux sous-traitants impliqués dans les équipements informatiques, l'optique, l'optronique, les vêtements militaires, les équipements de protection et les services associés. Le renforcement des capacités régionales est également visible dans les projets de développement communs, notamment ARMETISS, qui relie sept nations et 20 partenaires autour des technologies de vêtements intelligents. Cela est significatif car l'Europe augmente ses achats d'équipements tout en s'efforçant d'établir une architecture unifiée et de renforcer les capacités industrielles locales pour les futurs cycles de remplacement. En revanche, le Moyen-Orient et l'Afrique représentent une part plus modeste du marché global. Toutefois, l'intérêt pour l'optique avancée, les systèmes montés sur la tête et la fabrication locale d'équipements de protection génère des opportunités de croissance sélectives pour les fournisseurs disposant de partenariats régionaux.

Marché des équipements militaires portables en APAC

L'Asie-Pacifique devrait croître à un CAGR de 6,45 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les équipements militaires portables. Ce rythme reflète la hausse des budgets de défense, le renforcement des règles relatives au contenu local et la nécessité de moderniser de grandes forces terrestres dans des environnements sécuritaires contestés. L'effort F-INSAS de l'Inde, les travaux sur la Plateforme du guerrier de la Corée du Sud et les investissements continus de la Chine dans les exosquelettes et les outils du soldat numérique montrent que la région ne s'appuie pas sur un modèle unique d'adoption, mais sur plusieurs voies nationales avec différentes stratégies industrielles. L'Australie apporte également une contribution pertinente grâce à ses travaux de développement de batteries qui soutiennent les objectifs d'endurance prolongée des déploiements d'équipements portables. L'effet stratégique plus large est que la croissance de l'Asie-Pacifique développe des capacités d'approvisionnement et une demande locales, ce qui peut améliorer la résilience des programmes nationaux mais peut également approfondir les lacunes en matière d'interopérabilité au sein du marché mondial des équipements militaires portables.

Paysage concurrentiel

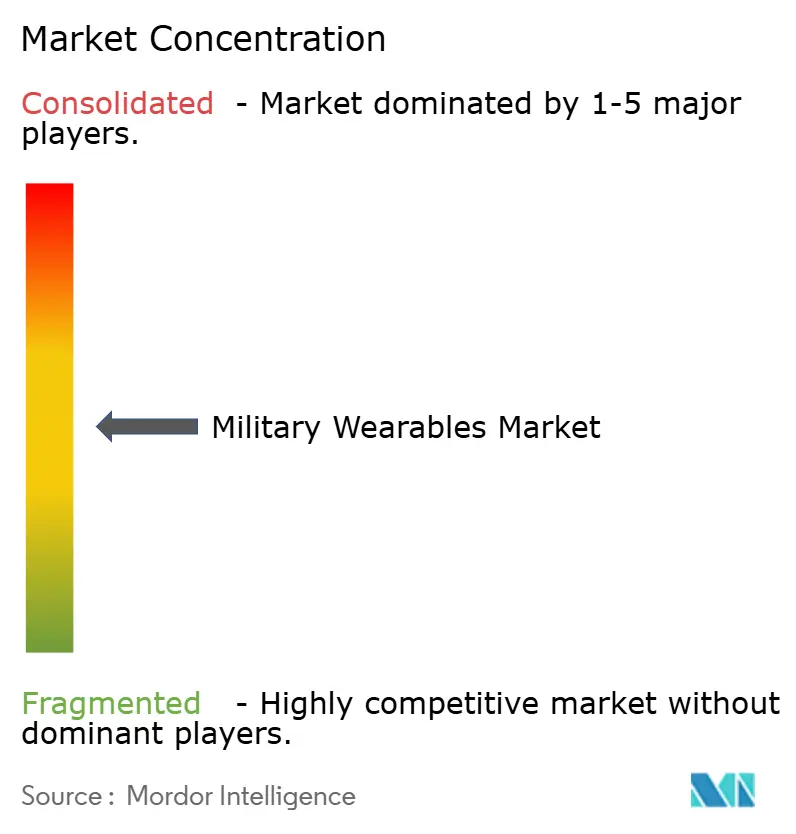

Le marché des équipements militaires portables est modérément consolidé au niveau de l'intégration des systèmes, où Rheinmetall, L3Harris Technologies, Saab AB, BAE Systems, Thales Group et Lockheed Martin restent centraux car ils contrôlent déjà les voies de qualification, les relations avec les programmes et les réseaux de maintien en condition opérationnelle à long terme. Leur avantage est le plus fort dans les grands programmes de modernisation des soldats, où les services d'approvisionnement favorisent une capacité de livraison éprouvée plutôt que l'innovation non testée seule. Même ainsi, la concurrence sur le marché des équipements militaires portables évolue car les positions les plus précieuses passent de la fourniture d'un seul dispositif à la maîtrise de l'architecture plus large du système du soldat. Les entreprises qui contrôlent l'épine dorsale d'intégration peuvent capter des travaux de suivi en optique, informatique, communications et logiciels, même lorsque les composants individuels proviennent de fournisseurs externes. C'est pourquoi les partenariats de plateforme et les revendications d'interface ouverte comptent désormais presque autant que la spécification physique du dispositif.

Anduril est le challenger le plus clair de l'ancienne économie des programmes sur le marché des équipements militaires portables. Son partenariat IVAS élargi avec Microsoft en février 2025 lui a donné une position plus forte dans un programme phare américain, tandis que son partenariat de mai 2025 avec Meta a lié les capacités commerciales de guides d'ondes et d'IA au développement de dispositifs portables de défense. Gentex a montré une réponse stratégique similaire d'un fournisseur établi lorsque son casque PURSUIT a été sélectionné par la Marine américaine, avec une conception conforme à la norme MOSA conçue pour une future intégration montée sur la tête. L3Harris a renforcé sa position sur le marché américain de la vision nocturne pour soldats en 2026 lorsque l'armée a sélectionné son système NOVA pour le programme BiNOD dans le cadre d'un contrat de sept ans d'une valeur pouvant atteindre 465 millions USD. Cette attribution s'appuie sur le rôle précédent de L3Harris dans la production ENVG-B, au cours de laquelle l'entreprise a livré plus de 20 000 unités. Cependant, le programme BiNOD reste une initiative multi-fournisseurs plutôt qu'une voie de mise à niveau exclusive pour L3Harris.

L'espace le plus ouvert sur le marché des équipements militaires portables se situe dans les plateformes de données biométriques, les systèmes d'alimentation conformes et l'informatique en périphérie à faible SWaP, où les maîtres d'œuvre ont encore besoin d'un soutien spécialisé. La concurrence devrait rester active dans ces couches car les organismes d'approvisionnement s'intéressent de plus en plus à l'insertion modulaire de nouvelles capacités plutôt qu'à s'appuyer entièrement sur une pile propriétaire unique. Cela rend les fournisseurs de sous-systèmes plus pertinents qu'auparavant. Cependant, cela diminue le rôle des grands intégrateurs, car l'acceptation militaire finale continue de reposer sur les tests au niveau du programme, la sécurité et la confiance dans le maintien en condition opérationnelle. Bien que l'équilibre des pouvoirs sur le marché des équipements militaires portables évolue, l'échelle, la certification et l'intégration restent plus critiques que la vitesse seule.

Leaders du secteur des équipements militaires portables

BAE Systems plc

Lockheed Martin Corporation

Thales Group

Rheinmetall AG

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des équipements militaires portables

- BAE Systems plc

- Lockheed Martin Corporation

- Thales Group

- Elbit Systems Ltd.

- Safran SA

- Northrop Grumman Corporation

- Rheinmetall AG

- RTX Corporation

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- SAAB AB

- Gentex Corporation

- Teledyne Technologies Incorporated

- Ekso Bionics Holdings, Inc.

- Black Diamond Advanced Technology, LLC

Développements récents dans le secteur du marché des équipements militaires portables

- Avril 2026 : Rheinmetall a obtenu un contrat de 1,04 milliard EUR (1,21 milliard USD) de la Bundeswehr pour des systèmes de soldats IdZ-ES supplémentaires, dans le cadre d'un accord-cadre d'une valeur pouvant atteindre 3,10 milliards EUR (3,21 milliards USD). Ce développement souligne l'orientation stratégique de la Bundeswehr vers la modernisation de ses capacités numériques sur le champ de bataille. Le contrat met en évidence le rôle de Rheinmetall dans l'avancement des systèmes de soldats intégrés, avec des implications pour les tendances d'approvisionnement en défense et l'importance croissante de la connectivité numérique dans les opérations militaires via des plateformes comme D-LBO.

- Avril 2026 : L3Harris Technologies a obtenu un contrat de 465 millions USD de l'armée américaine pour le programme de dispositif d'observation nocturne binoculaire (BiNOD), soulignant l'accent mis par l'armée sur les capacités avancées de vision nocturne. Le système NOVA intègre une technologie innovante pour répondre aux besoins opérationnels à long terme. Ce développement met en évidence les investissements croissants dans la modernisation des soldats, façonnant les stratégies d'approvisionnement et renforçant le rôle de L3Harris dans la fourniture de solutions de défense critiques qui améliorent la conscience situationnelle dans divers scénarios opérationnels.

- Avril 2026 : La division UES d'AeroVironment a obtenu un contrat de trois ans d'une valeur de 25 millions USD du Laboratoire de recherche de l'armée de l'air (AFRL) pour faire progresser les technologies de performance humaine en vue d'un déploiement sur le terrain. Le contrat fait passer des systèmes de capteurs, de diagnostic et de matériaux en phase intermédiaire de la recherche à l'utilisation opérationnelle. Cette attribution élargit le champ d'action d'AeroVironment pour inclure les technologies de santé et de préparation des combattants, s'alignant sur les priorités de défense américaines telles que la survivabilité et la transformation plus rapide des innovations de laboratoire en capacités déployables.

- Février 2026 : BlackTree Technologies a obtenu un contrat de 86 millions GBP (116,99 millions USD) du ministère de la Défense britannique pour fournir des systèmes de communication tactique activés par l'IA, notamment des radios, des casques et des tablettes. Ce développement améliore la prise de décision sur le champ de bataille et l'efficacité opérationnelle tout en réduisant les risques de tirs fratricides. Testé en Estonie, le système de données débarqué (DDS) démontre un potentiel pour une adoption plus large au sein de l'OTAN, s'alignant sur l'augmentation des dépenses de défense du Royaume-Uni et favorisant la croissance de l'industrie de défense nationale grâce à la création d'emplois et à l'innovation.

Portée du rapport mondial sur le marché des équipements militaires portables

Les équipements militaires portables sont des systèmes portés sur le corps, montés sur le soldat ou intégrés à la plateforme, conçus pour améliorer la communication, la conscience situationnelle, la navigation, la protection, la surveillance de la santé, la gestion de l'énergie et les performances opérationnelles globales du personnel de défense. Ce rapport exclut les dispositifs portables grand public généraux, les dispositifs de fitness non destinés à la défense, les produits commerciaux de réalité augmentée et de réalité virtuelle, et les concepts expérimentaux de dispositifs portables, sauf s'ils sont spécifiquement conçus, achetés, durcis ou intégrés pour des applications militaires.

Le marché des équipements militaires portables est segmenté par type de dispositif portable, application, utilisateur final, technologie de base et géographie. Par type de dispositif portable, le marché est segmenté en couvre-chefs, lunettes, montres et bracelets, équipements corporels, dispositifs auditifs et exosquelettes. Par application, le marché est segmenté en communication et informatique, vision et surveillance, navigation et positionnement, gestion de l'énergie et de la puissance, protection et survivabilité, et surveillance de la santé et du stress. Par utilisateur final, le marché est segmenté en forces terrestres, aéroportées et navales. Par technologie de base, le marché est segmenté en textiles intelligents, optiques et guides d'ondes de réalité augmentée et de réalité virtuelle, fusion de capteurs pilotée par l'IA, récupération d'énergie, robotique portable et actionneurs, et affichages flexibles et transparents. Le rapport couvre également les tailles de marché et les prévisions pour le marché des équipements militaires portables dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Couvre-chefs |

| Lunettes |

| Montres et bracelets |

| Équipements corporels |

| Dispositifs auditifs |

| Exosquelettes |

| Communication et informatique |

| Vision et surveillance |

| Navigation et positionnement |

| Gestion de l'énergie et de la puissance |

| Protection et survivabilité |

| Surveillance de la santé et du stress |

| Forces terrestres |

| Forces aéroportées |

| Forces navales |

| Textiles intelligents |

| Optiques et guides d'ondes de réalité augmentée et de réalité virtuelle |

| Fusion de capteurs pilotée par l'IA |

| Récupération d'énergie |

| Robotique portable et actionneurs |

| Affichages flexibles et transparents |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de dispositif portable | Couvre-chefs | ||

| Lunettes | |||

| Montres et bracelets | |||

| Équipements corporels | |||

| Dispositifs auditifs | |||

| Exosquelettes | |||

| Par application | Communication et informatique | ||

| Vision et surveillance | |||

| Navigation et positionnement | |||

| Gestion de l'énergie et de la puissance | |||

| Protection et survivabilité | |||

| Surveillance de la santé et du stress | |||

| Par utilisateur final | Forces terrestres | ||

| Forces aéroportées | |||

| Forces navales | |||

| Par technologie de base | Textiles intelligents | ||

| Optiques et guides d'ondes de réalité augmentée et de réalité virtuelle | |||

| Fusion de capteurs pilotée par l'IA | |||

| Récupération d'énergie | |||

| Robotique portable et actionneurs | |||

| Affichages flexibles et transparents | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des équipements militaires portables d'ici 2031 ?

Le marché des équipements militaires portables devrait atteindre 5,67 milliards USD d'ici 2031, en hausse par rapport à 4,70 milliards USD en 2026, à un CAGR de 3,82 %.

Quel type de dispositif portable connaît la croissance la plus rapide dans les applications de défense ?

Les exosquelettes devraient afficher la croissance la plus rapide dans la segmentation par type de dispositif portable, avec un CAGR de 6,65 % jusqu'en 2031.

Quel domaine d'application domine actuellement les dépenses en équipements militaires portables ?

La communication et l'informatique ont dominé la demande par application avec une part de 37,20 % en 2025, reflétant le rôle central de la mise en réseau et de la connectivité de commandement.

Quel segment de service armé crée la plus grande base de demande ?

Les forces terrestres représentaient 58,85 % de la demande en 2025 en raison de leur plus grande taille et de leur rôle dans les grands programmes de modernisation des soldats.

Quelle région connaît la croissance la plus rapide en matière d'adoption d'équipements militaires portables ?

La région Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 6,45 % jusqu'en 2031, soutenue par des programmes indigènes et la modernisation de grandes forces terrestres.

Quelle couche technologique est la plus largement utilisée actuellement dans les équipements militaires portables ?

Les textiles intelligents ont dominé la technologie de base avec une part de 34,40 % en 2025, car ils offrent une voie pratique pour intégrer la détection et la surveillance dans les équipements existants.

Dernière mise à jour de la page le: