Taille et Part du Marché de la Télémétrie Aérospatiale et de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

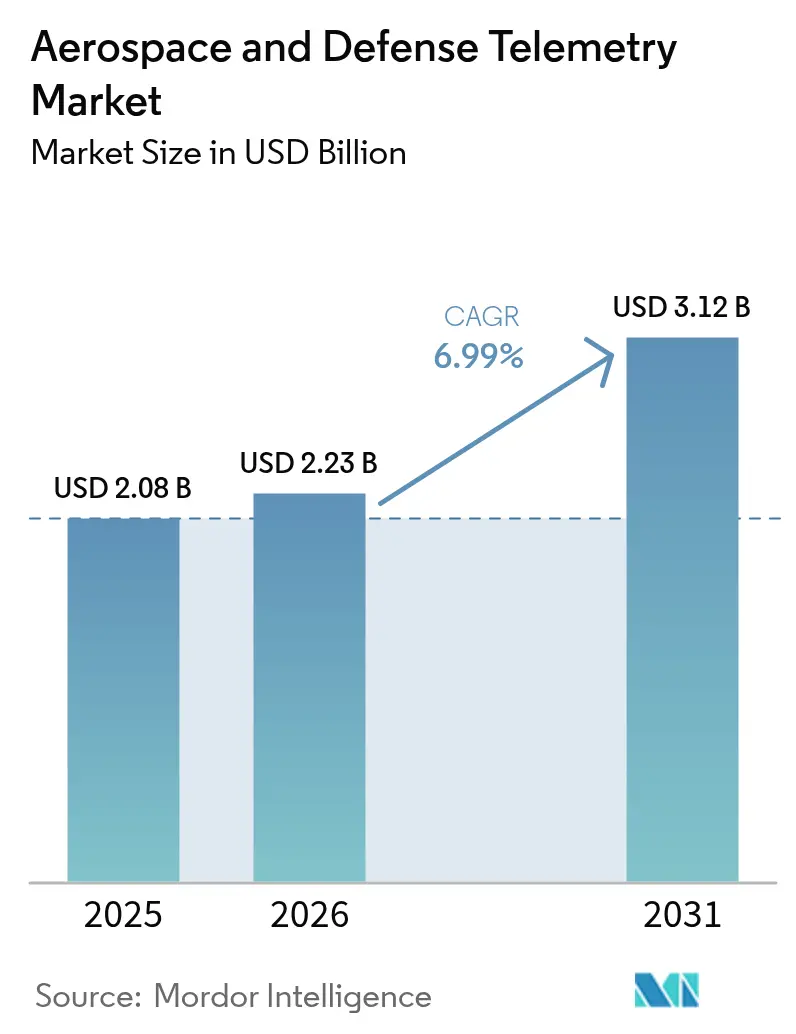

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télémétrie Aérospatiale et de Défense par Mordor Intelligence

La taille du marché de la télémétrie aérospatiale et de défense devrait croître de 2,08 milliards USD en 2025 à 2,23 milliards USD en 2026 et devrait atteindre 3,12 milliards USD d'ici 2031 à un TCAC de 6,99 % sur la période 2026-2031. La croissance de la demande reflète la transition des pipelines de données traditionnels vers des architectures de télémétrie à traitement en périphérie qui traitent les données de mission en temps réel et compriment le trafic non essentiel avant la transmission. Les programmes d'armes hypersoniques, la prolifération des constellations de satellites et l'intelligence artificielle embarquée remodèlent collectivement les règles de conception de la télémétrie. Parallèlement, les plans de modernisation de l'OTAN et de la région Indo-Pacifique élèvent les besoins en bande passante sur les plateformes aériennes ISR, navales et de missiles. Les liaisons par radiofréquence conservent des avantages d'échelle, tandis que les systèmes laser et optiques connaissent une adoption rapide là où la congestion du spectre menace la continuité des missions. L'intégration continue de l'IA en périphérie spatiale permet aux satellites de trier les données en orbite, réduisant les files d'attente des stations au sol et améliorant la vitesse de décision. L'activité de consolidation — illustrée par l'acquisition de Ball Aerospace par BAE Systems pour 5,5 milliards USD — montre comment les acteurs établis s'adjoignent des actifs de télémétrie spécialisés pour maintenir leur dominance stratégique.

Principaux Enseignements du Rapport

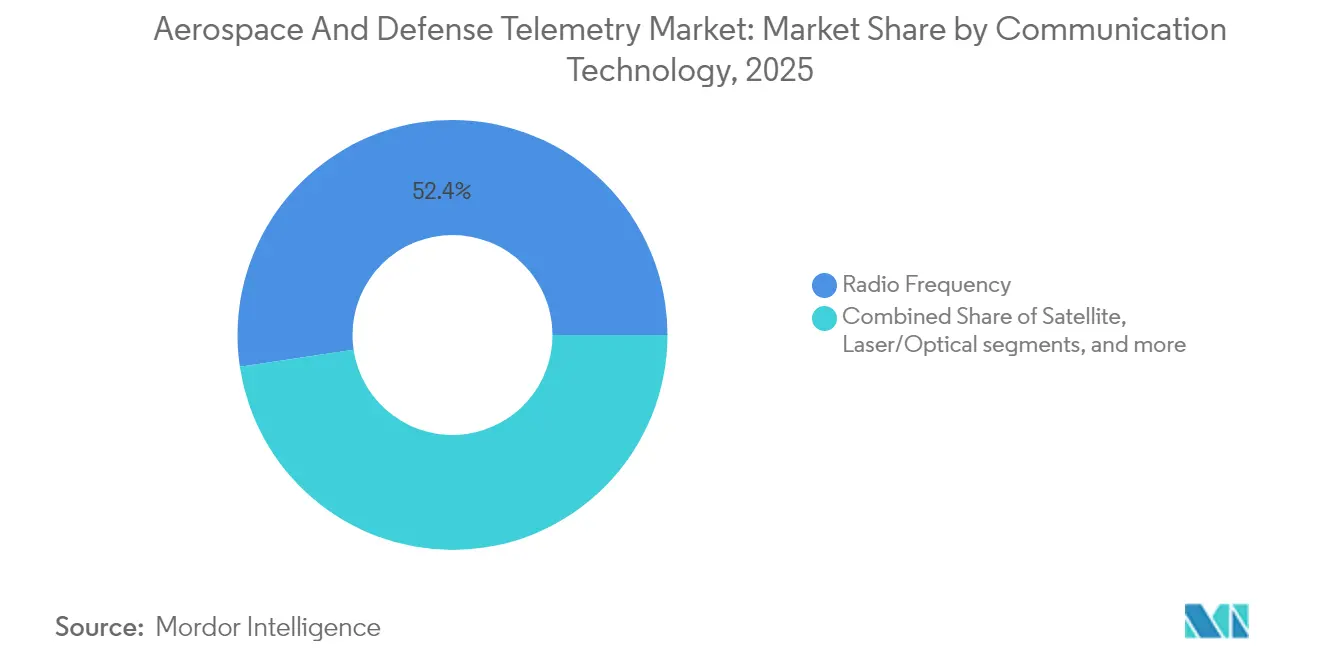

- Par technologie de communication, les liaisons par radiofréquence détenaient 52,35 % de la part du marché de la télémétrie aérospatiale et de défense en 2025, tandis que les systèmes laser/optiques devraient progresser à un TCAC de 9,07 % jusqu'en 2031.

- Par composant, les émetteurs et capteurs représentent 26,10 % de la taille du marché de la télémétrie aérospatiale et de défense en 2025 ; les plateformes logicielles et d'analyse de données devraient se développer à un TCAC de 8,43 % d'ici 2031.

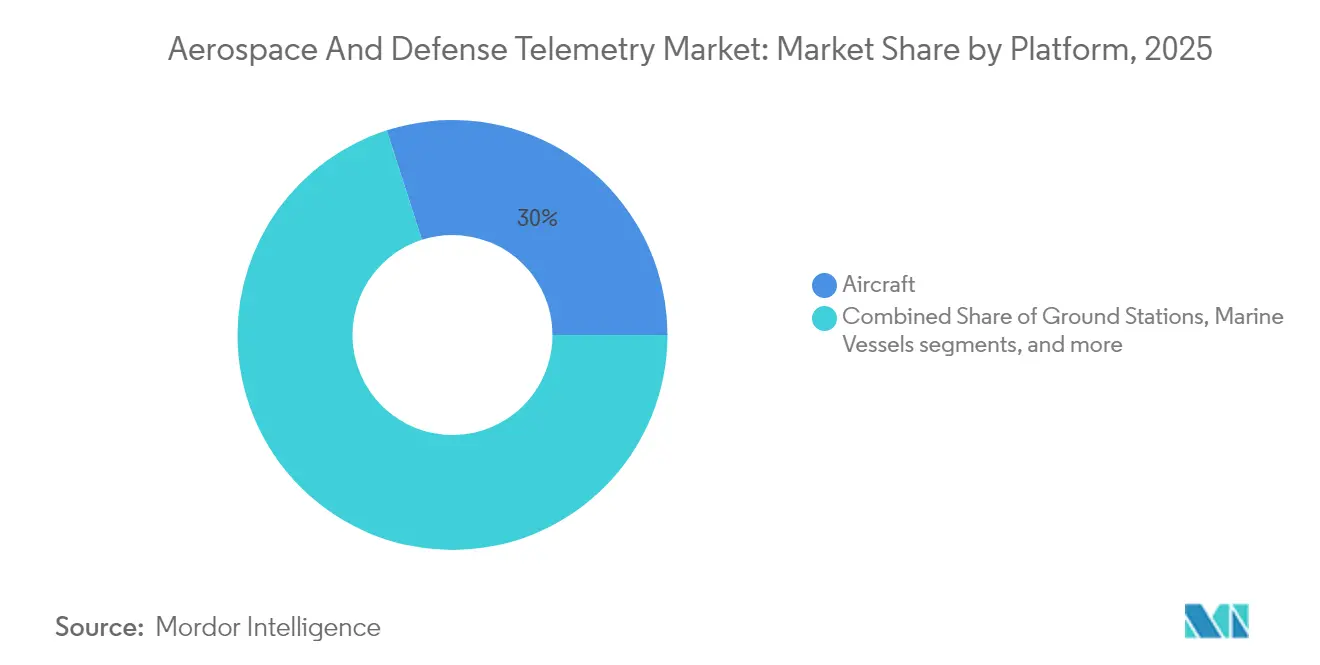

- Par plateforme, les aéronefs ont maintenu une part de revenus de 29,95 % en 2025, tandis que les UAV ont enregistré la croissance la plus rapide avec un TCAC de 10,72 % sur l'horizon de prévision.

- Par utilisateur final, la défense représentait 63,30 % du marché de la télémétrie aérospatiale et de défense en 2025, tandis que le segment de l'aérospatiale commerciale s'accélère à un TCAC de 8,41 % jusqu'en 2031.

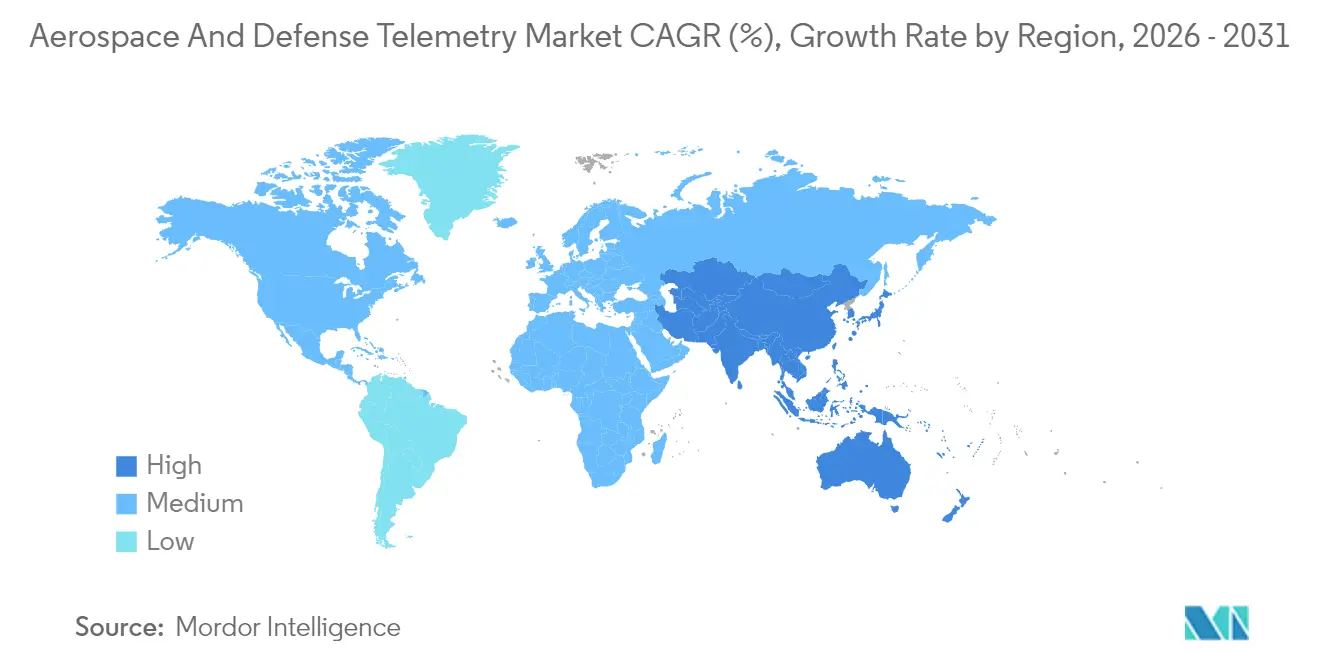

- L'Amérique du Nord était en tête avec une part de revenus de 35,70 % en 2025 ; l'Asie-Pacifique est positionnée pour la progression la plus rapide, avec un TCAC de 8,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Télémétrie Aérospatiale et de Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des programmes d'armes hypersoniques et de lanceurs réutilisables | +1.2% | États-Unis, Chine, Russie, répercussions mondiales plus larges | Moyen terme (2-4 ans) |

| Prolifération des petites constellations de satellites nécessitant une télémétrie à haute bande passante | +0.8% | L'Amérique du Nord et l'Europe sont en tête | Court terme (≤ 2 ans) |

| Modernisation des plateformes ISR aériennes au sein des alliances de défense | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de l'IA en périphérie spatiale pour le traitement des données en temps réel | +0.9% | Adoption précoce aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Adoption croissante des radios logicielles commerciales dans la télémétrie de défense | +0.7% | Amérique du Nord, Europe, adoption émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante de la télémétrie passive pour la maintenance basée sur l'état | +0.6% | États-Unis, Royaume-Uni, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Programmes d'Armes Hypersoniques et de Lanceurs Réutilisables

Le vol hypersonique soumet les liaisons de données à des contraintes thermiques et induites par le plasma sans précédent, obligeant les concepteurs à développer des modules de télémétrie capables de maintenir le verrouillage à des vitesses supérieures à Mach 5. Les vols d'essai du Talon-A2 de Stratolaunch en 2024 ont démontré la nécessité d'antennes durcies aux chocs capables de survivre à plusieurs sorties tout en fournissant des données de surveillance de l'état à des fréquences de rafraîchissement en kilohertz. La réutilisabilité amplifie le défi d'ingénierie car l'avionique doit tolérer des cycles thermiques répétés sans dérive d'étalonnage. L3Harris a intégré des émetteurs multibandes dans ses véhicules planeurs hypersoniques pour diffuser des paquets de trajectoire et d'état du chercheur qui alimentent des algorithmes de contrôle de tir en temps réel.[1]L3Harris Technologies, "Hypersonic Solutions Overview," l3harris.com L'effet cumulatif élève le marché de la télémétrie aérospatiale et de défense à mesure que les ministères de la défense allouent des budgets dédiés à l'instrumentation de vol d'essai survivable et à la télémétrie d'armes de série.

Prolifération des Petites Constellations de Satellites Nécessitant une Télémétrie à Haute Bande Passante

Le déploiement par Starlink de plus de 10 000 terminaux de communication laser a établi l'architecture de référence pour les réseaux maillés en orbite basse terrestre qui acheminent le trafic latéralement avant la liaison descendante. Les opérateurs plus petits imitent cette approche, générant une demande soutenue pour les terminaux optiques et les radios logicielles qui négocient dynamiquement la bande passante sur des milliers de nœuds. Le marché de la télémétrie aérospatiale et de défense en bénéficie car les planificateurs militaires valorisent les liaisons inter-satellites pour un commandement et un contrôle résilients lorsque des adversaires brouillent les passerelles terrestres. L'agilité dynamique des formes d'onde permet aux gestionnaires de constellations de diriger la bande passante vers les données de capteurs urgentes tout en comprimant le trafic de maintenance, affinant l'utilisation des ressources et protégeant les marges.

Modernisation des Plateformes ISR Aériennes au Sein des Alliances de Défense

L'adoption du E-7 Wedgetail par l'OTAN et la mise à niveau du Système de Sol Commun Distribué de l'Armée de l'Air américaine reposent sur des mises à jour de télémétrie qui fusionnent les flux de renseignement sur les signaux, de radar et d'électro-optique en des tableaux tactiques unifiés. Les débits de données augmentent à mesure que les aéronefs de cinquième génération diffusent des paquets de fusion de capteurs vers les centres de commandement alliés, nécessitant un chiffrement en temps réel et une signalisation à faible probabilité d'interception. Le marché de la télémétrie aérospatiale et de défense répond à ces besoins en déployant des antennes à réseau phasé et des micrologiciels de durcissement cybernétique intégrés qui préservent l'intégrité de la liaison dans des spectres contestés. Les normes d'interopérabilité convenues au sein des Five Eyes et de l'OTAN accélèrent davantage les cycles d'approvisionnement car les forces alliées peuvent désormais connecter des charges utiles de télémétrie sur des plateformes à flotte mixte sans intégration sur mesure.

Émergence de l'IA en Périphérie Spatiale pour le Traitement des Données en Temps Réel

Les avancées dans les GPU tolérants aux radiations permettent aux satellites de traiter des images, d'extraire des anomalies et même de reprioriser les calendriers de pointage sans intervention humaine. Des expériences menées dans le cadre du programme Pathfinder de la NASA ont montré comment les réseaux de neurones convolutifs embarqués réduisent le volume de liaison descendante de 75 % tout en améliorant la pertinence tactique. La télémétrie activée par l'IA permet également aux engins spatiaux d'émettre des commandes d'auto-réparation lorsque les capteurs signalent une dégradation, prolongeant la durée de vie de la mission. Dans les scénarios de défense, les satellites peuvent de manière autonome orienter les actifs ISR lorsqu'ils détectent des lancements de missiles, exécutant des flux de travail inter-domaines plus rapidement que les opérateurs au sol ne pourraient réagir. Une telle autonomie contribue directement à l'expansion du marché de la télémétrie aérospatiale et de défense car chaque nœud en périphérie nécessite toujours des liaisons de métadonnées sécurisées pour propager les décisions à travers la constellation plus large.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du spectre et retards de coordination internationale impactant l'accès à la bande passante | -0.9% | Forte pression en Europe et en Asie | Court terme (≤ 2 ans) |

| Limitations de taille, de poids et de puissance (SWaP) dans les petites plateformes UAV contraignant l'intégration de la télémétrie | -0.5% | Opérateurs d'UAV mondiaux | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et clauses de cybersouveraineté restreignant le transfert de technologie transfrontalier | -0.6% | Mondial, avec impact principal sur les flux technologiques États-Unis-Chine-UE | Long terme (≥ 4 ans) |

| Hausse des coûts d'assurance de lancement de satellites limitant les budgets disponibles pour les systèmes de télémétrie | -0.3% | Mondial, concentré dans le secteur spatial commercial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du Spectre et Retards de Coordination Internationale Impactant l'Accès à la Bande Passante

Le Registre International des Fréquences Principales de l'UIT fait face à des arriérés croissants à mesure que les opérateurs déposent des demandes pour des milliers de constellations se chevauchant dans les allocations de bandes Ku, Ka et V. Les plateformes de défense cherchant des bandes protégées doivent désormais attendre plusieurs mois pour obtenir une autorisation, entravant les calendriers des programmes. Dans des juridictions nationales comme les États-Unis, les enchères de la FCC réaffectent la bande C héritée à la 5G, comprimant les utilisateurs de télémétrie dans des tranches plus étroites. Les exercices de coalition transfrontaliers souffrent lorsque les conflits de fréquences forcent une replanification de dernière minute, réduisant la valeur de l'entraînement. Les radios à partage de spectre adaptatif sont prometteuses, mais les régulateurs n'ont pas encore pleinement codifié les règles de coordination en temps réel, prolongeant l'incertitude pour le marché de la télémétrie aérospatiale et de défense.

Limitations de Taille, de Poids et de Puissance (SWaP) dans les Petites Plateformes UAV Contraignant l'Intégration de la Télémétrie

Les drones ultralégers fonctionnent avec des budgets énergétiques serrés, rendant chaque gramme et milliwatt précieux. L'avionique TinySense, pesant 78,4 mg, illustre comment la miniaturisation extrême ouvre de nouvelles enveloppes de mission mais impose des limites strictes de gestion thermique. L'endurance des multirotors chute fortement si les émetteurs à haut débit consomment une puissance constante, obligeant les concepteurs à planifier des transmissions en rafale ou à adopter un codage à débit élastique. Le marché de la télémétrie aérospatiale et de défense répond à ce dilemme grâce à des radios sur puce qui fusionnent les blocs de modulation, de chiffrement et de traitement sur une seule puce. Cependant, la progression globale reste conditionnée par les avancées en chimie des batteries et les matériaux d'antenne légers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Communication : Les Communications Laser Propulsent les Capacités de Nouvelle Génération

Les liaisons laser/optiques ont enregistré la plus forte expansion, progressant à un TCAC de 9,07 % entre 2026 et 2031. L'adoption a augmenté après que l'Agence de Développement Spatial a publié sa Norme de Terminal de Communication Optique v4.0.0, offrant aux grands maîtres d'œuvre une feuille de route de conformité claire. Par rapport aux systèmes à micro-ondes, les faisceaux optiques offrent une bande passante 10 à 100 fois supérieure avec un confinement spatial plus étroit qui réduit le risque d'interception. Associés à des miroirs de direction de faisceau adaptatifs, les satellites peuvent désormais changer de partenaires en microsecondes, prenant en charge le routage maillé qui n'est plus limité par les relais terrestres.

Les architectures par radiofréquence ont conservé 52,35 % des revenus en 2025, soulignant la base installée profonde et la robustesse par tous les temps que les militaires font confiance pour les tâches critiques de commandement. La pression sur le spectre et les demandes croissantes d'anti-usurpation poussent les intégrateurs à combiner les deux modalités, lançant des terminaux hybrides capables de basculer entre la bande Ka et le porteur optique. Cette dualité soutient l'approvisionnement en radiofréquence tout en injectant de nouveaux revenus dans le marché de la télémétrie aérospatiale et de défense. Le déploiement de Starlink crée une demande à deux chiffres pour les composants de terminaux optiques, positionnant les fournisseurs d'équipements laser pour une croissance soutenue des carnets de commandes.

Par Composant : Les Plateformes Logicielles Transforment l'Analyse des Données

Les plateformes logicielles et d'analyse de données affichent le TCAC le plus rapide de 8,43 % sur 2026-2031 à mesure que les opérateurs passent du stockage brut de paquets à la génération d'informations prédictives. Les tableaux de bord intégrés fusionnent désormais les flux de télémétrie, de logistique et d'environnement pour produire des recommandations de maintenance quelques minutes après la fin du vol. Par exemple, la suite de Maintenance Intelligente Basée sur l'État de Boeing mélange les spectres de vibration des moteurs avec des étiquettes de régime de vol pour signaler les pièces approchant des seuils de fatigue.

Les émetteurs et capteurs sont restés la plus grande tranche à 26,10 % en 2025 car chaque nœud — un véhicule hypersonique, un nanosatellite ou un UAV — nécessite des transducteurs physiques et des chaînes d'amplificateurs de puissance. La miniaturisation continue comprime ces éléments dans des boîtiers à l'échelle de la puce, libérant de l'espace pour les processeurs en périphérie. L'amélioration des rendements des composants et la baisse des coûts des masques ASIC abaissent les barrières à l'entrée, attirant de nouveaux fournisseurs sur le marché de la télémétrie aérospatiale et de défense et alimentant une concurrence par les prix qui accélère l'adoption en volume.

Par Plateforme : Les UAV Mènent l'Innovation dans les Systèmes Autonomes

Les Véhicules Aériens Sans Pilote (UAV) ont atteint le TCAC le plus élevé de 10,72 %, propulsés par des concepts d'essaimage qui exigent des liaisons résilientes à faible latence pour des manœuvres coordonnées. Les militaires testent des drones attribuables qui transportent des charges utiles de guerre électronique jetables, chacune nécessitant des flux de télémétrie qui confirment l'effet électronique sur les cibles avant l'autodestruction. Les pilotes de livraison de colis commerciaux intensifient également les besoins en données pour la vérification des itinéraires et la déconfliction de l'espace aérien.

Les aéronefs avec pilote commandaient toujours 29,95 % du chiffre d'affaires total en 2025, reflétant de grandes flottes de chasseurs, de ravitailleurs et de transports en cours de cycles de mise à jour de l'avionique. Les segments de missiles et de projectiles restent de niche mais critiques pour la mission : les modules de télémétrie derrière les ogives collectent des analyses d'impact qui guident les ajustements de conception dans les blocs suivants. Ces cas d'utilisation variés élargissent le marché de la télémétrie aérospatiale et de défense car les fournisseurs doivent adapter le durcissement, le chiffrement et l'agilité de fréquence à chaque domaine tout en maintenant des économies d'échelle.

Par Utilisateur Final : L'Aérospatiale Commerciale Accélère la Croissance

Les exigences de défense ont ancré 63,30 % du chiffre d'affaires 2025, mais le segment de l'aérospatiale commerciale et civile s'accélère à un TCAC de 8,41 % à mesure que les prototypes de mobilité aérienne avancée passent du concept à la certification. Les plateformes eVTOL intègrent des bus de télémétrie multi-redondants, transmettant simultanément la chimie des batteries, la charge structurelle et les données de trafic aérien.

Les fournisseurs de haut débit par satellite augmentent également leurs achats, intégrant des capteurs de surveillance de l'état dans chaque bus pour protéger les garanties de disponibilité pour les abonnés grand public. À mesure que les missions civiles convergent avec la gestion du trafic spatial militarisé, la demande à double usage renforce le marché de la télémétrie aérospatiale et de défense. Les normes de composants partagées permettent une tarification en volume qui bénéficie aux deux côtés de la base de clients.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande part de 35,70 % en 2025, les contrats du Département de la Défense américain pour les véhicules planeurs hypersoniques et les plateformes ISR de nouvelle génération maintenant les lignes domestiques occupées. Les grands maîtres d'œuvre regroupent la R&D en télémétrie avec des offres de systèmes complets, maintenant la valeur sur le territoire national et soutenant des pipelines d'ingénierie robustes. Le fort appétit du capital-risque pour les start-ups spatiales cimente davantage le leadership régional.

L'Asie-Pacifique affiche le TCAC le plus rapide de 8,88 % jusqu'en 2031. La Chine augmente la production en usine de petits bus satellites livrés avec des terminaux optiques prêts à l'emploi, tandis que les ambitions de lanceurs réutilisables de l'Inde génèrent des réquisitions constantes de composants de télémétrie pour les tests de cycles thermiques. Le Japon canalise son expertise en robotique dans les émetteurs-récepteurs de sondes lunaires et d'astéroïdes miniaturisées, transformant les fournisseurs régionaux en fixeurs de prix mondiaux pour le matériel ultra-compact.

L'Europe poursuit des objectifs de gestion du trafic aérien autonome et durable dans le cadre de SESAR 3.0, incitant les intégrateurs locaux à adopter des radios logicielles cyber-résilientes dans les cellules avec et sans pilote. La prochaine Loi Spatiale de l'UE, dont la mise en œuvre est prévue fin 2025, imposera des journaux de conformité pour les algorithmes de chiffrement de télémétrie opérant dans les créneaux orbitaux de l'UE. Ce nouveau règlement pourrait légèrement ralentir les achats, mais harmonise finalement les normes, élargissant la demande adressable pour les fournisseurs certifiés au sein du marché de la télémétrie aérospatiale et de défense.

Paysage Concurrentiel

Le marché de la télémétrie aérospatiale et de défense affiche une consolidation modérée, les principaux intégrateurs de systèmes contrôlant des chaînes de valeur complètes du capteur à l'analyse. L'acquisition de Ball Aerospace par BAE Systems plc pour 5,5 milliards USD a élargi du jour au lendemain les communications optiques et la capacité du segment terrestre. Début 2025, AeroVironment a conclu un accord de 4,1 milliards USD pour BlueHalo, ajoutant une expertise en guerre électronique qui complète sa franchise de systèmes sans pilote.

Teledyne Technologies maintient une part de 53,21 % dans sa niche de capteurs haut de gamme grâce à des acquisitions itératives et de solides marges nettes de 13,02 %. Kratos Defense se différencie par la flexibilité logicielle, déployant des unités quantumRadio et quantumFEP qui échangent des formes d'onde sans modifications matérielles.[4]Kratos Defense, "Software-Defined Ground Segment Portfolio," kratosdefense.com La convergence de l'IA en périphérie fait pression sur les fournisseurs de matériel classiques pour qu'ils associent le silicium à des boîtes à outils d'apprentissage automatique ou risquent d'être supplantés par des acteurs natifs du cloud.

Des espaces blancs existent dans les liaisons à chiffrement quantique et les protocoles de maillage auto-réparateurs qui maintiennent la résilience du commandement lorsque des nœuds individuels sont brouillés ou tombent en panne. Les réformes du contrôle des exportations publiées dans le Registre Fédéral des États-Unis en octobre 2024 ont assoupli les expéditions de télémétrie spatiale civile tout en préservant les garde-fous ITAR pour les charges utiles de défense. Les acteurs qui internalisent tôt l'ingénierie de conformité réduiront le délai de mise sur le marché et assureront leur leadership à mesure que la complexité réglementaire augmente.

Leaders du Secteur de la Télémétrie Aérospatiale et de Défense

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Safran SA

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le Commandement des Systèmes Aériens Navals a attribué à la Division Solutions de Défense de Curtiss-Wright un contrat IDIQ de 50 millions USD pour fournir des systèmes d'acquisition de données à haute vitesse, du matériel et des services de réparation pour leur Parc d'Instrumentation de Vol d'Essai Spécial.

- Février 2025 : Safran Defense & Space, Inc. (Groupe Safran) a reçu une commande de Bell Textron Inc. pour fournir des solutions de test en vol embarquées et au sol pour six aéronefs dans le cadre du programme Future Long Range Assault Aircraft (FLRAA) de l'Armée américaine. La commande soutient le développement de capacités avancées de décollage et d'atterrissage verticaux.

- Février 2025 : Le Groupe Safran a reçu un contrat pour fournir des équipements de test en vol et des antennes pour le programme Future Long Range Assault Aircraft (FLRAA) de l'Armée américaine.

Portée du Rapport sur le Marché Mondial de la Télémétrie Aérospatiale et de Défense

La télémétrie est la mesure et la transmission sans fil de données provenant de sources distantes. Les capteurs mesurent des données physiques ou électriques converties en tensions électriques spécifiques. Les multiplexeurs combinent ces tensions avec des données de synchronisation en un seul flux de données pour la transmission vers un récepteur distant. À la réception, le flux de données est séparé en ses composants d'origine, et les données sont affichées et traitées selon les spécifications de l'utilisateur.

Le marché de la télémétrie aérospatiale et de défense a été segmenté par type, application et géographie. Par type, le marché est segmenté en Radio et Satellite. Par application, le marché est segmenté en Aérospatiale et Défense. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la télémétrie aérospatiale et de défense dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Radiofréquence |

| Satellite |

| Laser/Optique |

| Ethernet/Fibre Optique |

| Émetteurs et Capteurs |

| Antennes et Modulateurs |

| Plateformes Logicielles et d'Analyse de Données |

| Unités de Traitement du Signal |

| Équipements de Réception au Sol |

| Aéronefs |

| Engins Spatiaux et Lanceurs |

| Véhicules Aériens Sans Pilote (UAV) |

| Missiles et Projectiles |

| Navires Marins |

| Stations au Sol |

| Aérospatiale |

| Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Technologie de Communication | Radiofréquence | ||

| Satellite | |||

| Laser/Optique | |||

| Ethernet/Fibre Optique | |||

| Par Composant | Émetteurs et Capteurs | ||

| Antennes et Modulateurs | |||

| Plateformes Logicielles et d'Analyse de Données | |||

| Unités de Traitement du Signal | |||

| Équipements de Réception au Sol | |||

| Par Plateforme | Aéronefs | ||

| Engins Spatiaux et Lanceurs | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Missiles et Projectiles | |||

| Navires Marins | |||

| Stations au Sol | |||

| Par Utilisateur Final | Aérospatiale | ||

| Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la télémétrie aérospatiale et de défense et à quelle vitesse croît-il ?

Le marché s'établit à 2,23 milliards USD en 2026 et devrait atteindre 3,12 milliards USD d'ici 2031, enregistrant un TCAC de 6,99 %.

Quelle technologie de communication se développe le plus rapidement ?

Les solutions de télémétrie laser/optique progressent à un TCAC de 9,07 % car elles offrent une bande passante 10 à 100 fois supérieure et font face à moins de contraintes spectrales que les liaisons radio.

Pourquoi les véhicules aériens sans pilote (UAV) attirent-ils autant d'investissements en télémétrie ?

La télémétrie UAV affiche le TCAC le plus élevé de 10,72 % car les concepts autonomes et d'essaimage exigent des liaisons résilientes à faible latence pour la navigation, la fusion de données et la surveillance de l'état.

Quelle région présente la plus forte opportunité de croissance pour les fournisseurs de télémétrie ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,88 % jusqu'en 2031, portée par la production de satellites en Chine, les programmes de lancement en Inde et les initiatives d'électronique miniaturisée au Japon.

Comment les programmes hypersoniques influencent-ils les spécifications de télémétrie ?

Les véhicules hypersoniques nécessitent des émetteurs-récepteurs durcis aux chocs et à haute température qui maintiennent le verrouillage au-dessus de Mach 5 et survivent à plusieurs cycles de réutilisation, poussant les fournisseurs à livrer des liaisons ultra-fiables résistantes au plasma.

Dernière mise à jour de la page le: