Taille et part du marché de la protection contre les menaces persistantes avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.7 Milliards de dollars |

| Taille du Marché (2031) | 10.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

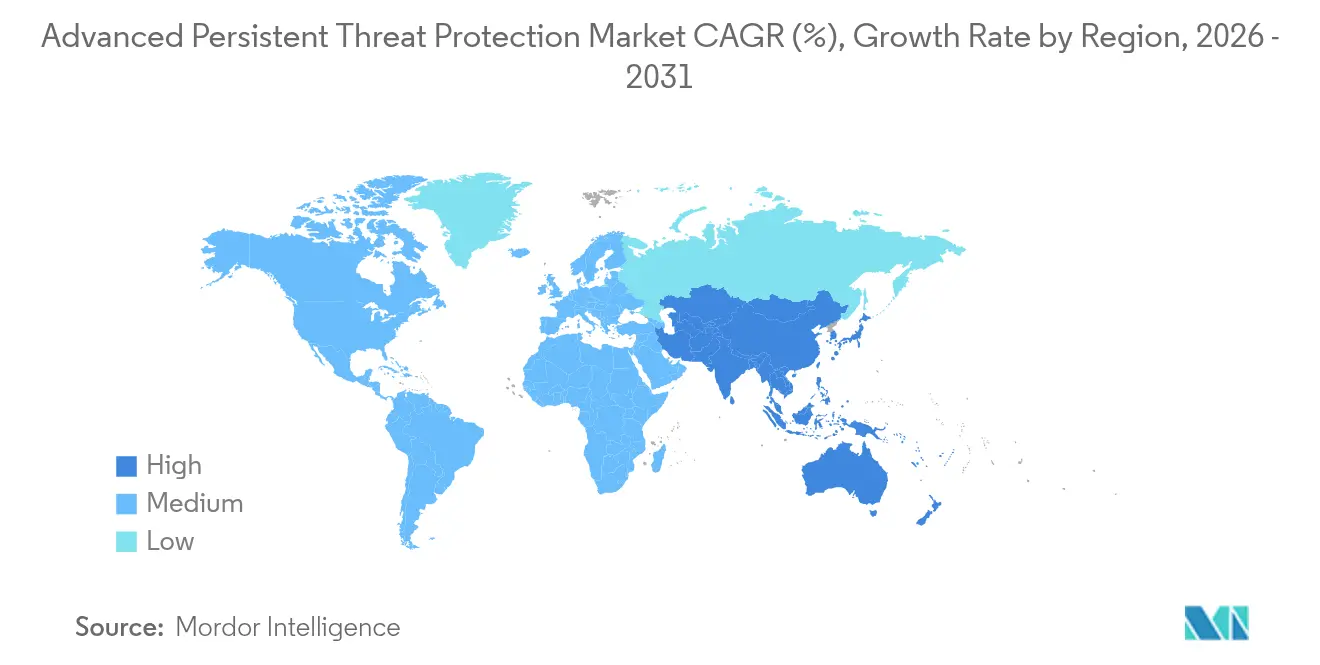

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection contre les menaces persistantes avancées par Mordor Intelligence

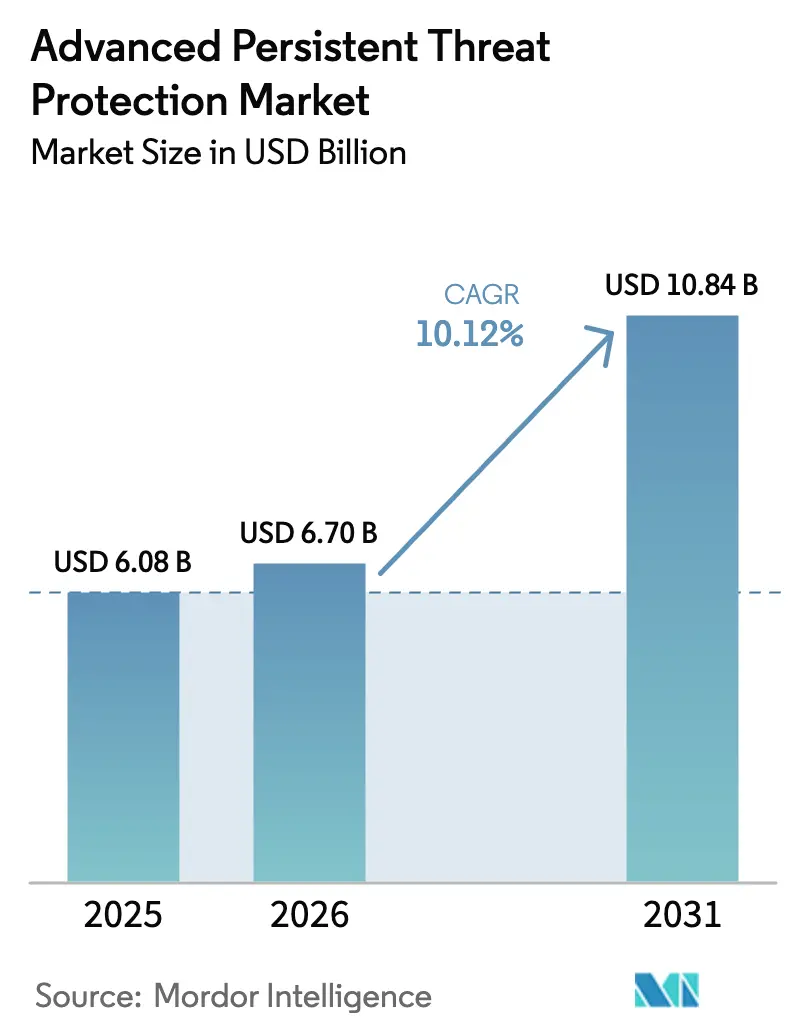

La taille du marché de la protection contre les menaces persistantes avancées devrait passer de 6,08 milliards USD en 2025 à 6,7 milliards USD en 2026 et devrait atteindre 10,84 milliards USD d'ici 2031, à un TCAC de 10,12 % sur la période 2026-2031. Cette trajectoire reflète une recrudescence des cyberattaques multi-étapes ciblant les infrastructures critiques, des mandats réglementaires plus stricts et l'élargissement de la surface d'attaque des entreprises créée par la transformation numérique accélérée. Les tensions géopolitiques et la fragilité des chaînes d'approvisionnement amplifient l'attention des conseils d'administration sur la résilience, tandis que l'adoption du modèle Zéro Confiance, l'analytique pilotée par l'IA et la consolidation des plateformes façonnent les feuilles de route des fournisseurs. La pression accrue en matière de conformité liée à NIS2 en Europe, aux règles de la FDA aux États-Unis et à des cadres similaires en Asie-Pacifique renforce la demande de défenses intégrées et centrées sur le cloud. Parallèlement, le recours aux services gérés est en hausse alors que les organisations font face à des pénuries de talents et recherchent une protection axée sur les résultats.

Points clés du rapport

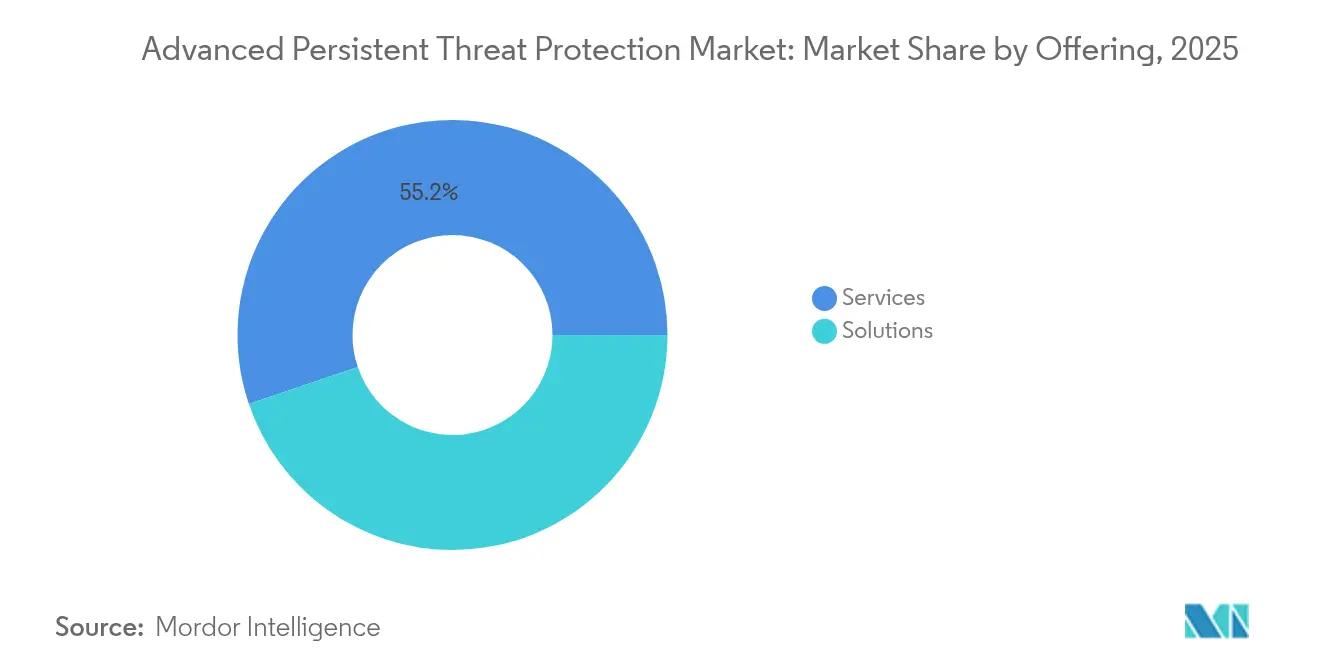

- Par offre, les services ont contribué à hauteur de 55,20 % du chiffre d'affaires 2025, tandis que les solutions affichaient le TCAC projeté le plus élevé à 10,74 % jusqu'en 2031.

- Par type de solution, la protection des points de terminaison était en tête avec 22,05 % de la part de marché de la protection contre les menaces persistantes avancées en 2025 ; les plateformes de renseignement sur les menaces sont positionnées pour un TCAC de 12,2 % jusqu'en 2031.

- Par type de service, l'intégration et le déploiement détenaient 37,6 % de la taille du marché de la protection contre les menaces persistantes avancées en 2025, tandis que les services de sécurité gérés devraient progresser à un TCAC de 12,68 %.

- Par mode de déploiement, le déploiement sur site représentait 59,70 % du chiffre d'affaires en 2025 ; le cloud devrait se développer à un TCAC de 12,31 %.

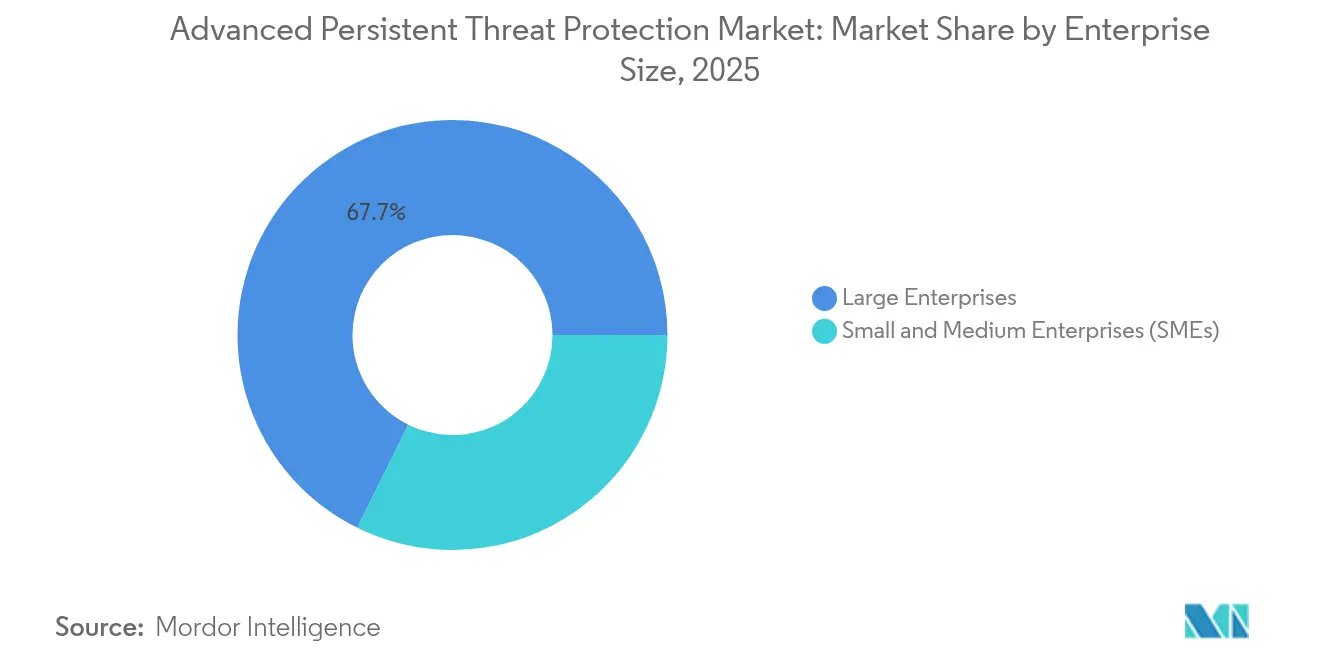

- Par taille d'entreprise, les grandes entreprises ont capté 67,70 % du chiffre d'affaires en 2025 ; les PME devraient enregistrer un TCAC estimé à 10,39 %.

- Par secteur vertical, le BFSI a conservé 25,15 % de part en 2025 ; le commerce de détail et le commerce électronique s'accéléreront à un TCAC de 10,86 %.

- Par géographie, l'Amérique du Nord représentait 31,95 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la protection contre les menaces persistantes avancées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des attaques par rançongiciel multi-étapes et des attaques sur la chaîne d'approvisionnement ciblant le BFSI en Amérique du Nord et en Europe | +2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mandats Zéro Confiance et NIS2 stimulant les dépenses des opérateurs de télécommunications européens | +1.8% | Europe | Court terme (≤ 2 ans) |

| Adoption du cloud natif en Asie-Pacifique accélérant l'adoption du CSPM et du CNAPP | +1.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Moteurs de corrélation MITRE ATT&CK alimentés par l'IA stimulant la demande de MSSP | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Réduction du MTTR pilotée par SOAR dans les entreprises du Fortune 500 | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Règles cyber de la FDA sur les dispositifs médicaux connectés amplifiant les investissements des hôpitaux américains | +0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des attaques par rançongiciel multi-étapes et des attaques sur la chaîne d'approvisionnement ciblant le BFSI en Amérique du Nord et en Europe

Les institutions financières ont subi des épisodes sophistiqués de rançongiciel multi-étapes en 2025 qui ont exploité des prestataires tiers, illustrés par la violation de Toppan Next Tech ayant exposé les données de plusieurs grandes banques. [1]Autorité monétaire de Singapour, "Attaque par rançongiciel contre Toppan Next Tech," mas.gov.sgLes points d'appui dans la chaîne d'approvisionnement ont permis des mouvements latéraux à travers des écosystèmes de paiement interconnectés, poussant les régulateurs à renforcer les protocoles de gestion des risques liés aux fournisseurs. Les pénalités, les perturbations prolongées des services et l'attrition des clients ont aiguisé l'attention des acheteurs sur la chasse aux menaces en temps réel, la détection des anomalies dans les flux de travail bancaires essentiels et la réponse automatisée. En conséquence, les banques ont augmenté leurs dépenses d'investissement sur des plateformes activées par l'IA qui cartographient les techniques adversariales selon MITRE ATT&CK et effectuent des tests de résistance continus des contrôles.

Mandats Zéro Confiance et NIS2 stimulant les dépenses des opérateurs de télécommunications européens

La directive NIS2, appliquée depuis octobre 2024, oblige les fournisseurs de télécommunications à mettre en œuvre des mesures telles que l'authentification multifacteur, la segmentation et la surveillance continue, avec des amendes pouvant atteindre 10 millions EUR (10,9 millions USD) en cas de non-conformité.[2]Agence de l'Union européenne pour la cybersécurité, "Orientations techniques de mise en œuvre de NIS2," enisa.europa.eu Les opérateurs doivent également auditer la posture de cybersécurité de leurs fournisseurs, ce qui favorise l'adoption de suites intégrées de protection contre les menaces et de services de détection gérés. Les déploiements Zéro Confiance visent à limiter les mouvements latéraux dans les réseaux 5G et les réseaux hérités sans dégrader la disponibilité, et les obligations de conformité réciproques se répercutent sur les clients entreprises, élargissant le marché adressable des services.

Adoption du cloud natif en Asie-Pacifique accélérant l'adoption du CSPM et du CNAPP

Les entreprises d'Asie-Pacifique migrent leurs charges de travail à un rythme record, stimulant la demande de gestion de la posture de sécurité cloud et de plateformes de protection des applications qui unifient le contrôle des charges de travail, des identités et de la conformité. Les attentes réglementaires à Singapour et en Chine exigent une visibilité 24h/24 et 7j/7 ainsi qu'une remédiation automatisée, stimulant l'investissement dans des solutions CNAPP pilotées par l'IA.[3]MITRE, "MITRE lance une initiative de partage d'incidents liés à l'IA," mitre.org Le déficit aigu de talents dans la région élève l'adoption des services gérés, tandis que les environnements conteneurisés et sans serveur exposent des lacunes que les outils traditionnels ne peuvent pas combler.

Moteurs de corrélation MITRE ATT&CK alimentés par l'IA stimulant la demande de MSSP

L'initiative de partage d'incidents liés à l'IA lancée par MITRE en octobre 2024 a standardisé le signalement des tactiques adversariales, accélérant l'intégration de moteurs de corrélation IA qui réduisent les faux positifs et prédisent la progression des attaques. Des travaux académiques montrent que ces moteurs réduisent la latence de détection de 75 % dans les scénarios d'infrastructure critique. Les fournisseurs de services de sécurité gérés exploitent ces gains pour pallier les pénuries d'analystes, en proposant des contrats axés sur les résultats qui regroupent la chasse aux menaces, l'automatisation et le partage de renseignements entre clients.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total de possession élevé freinant l'adoption par les PME en Amérique latine et en Afrique | -1.3% | Amérique latine et Afrique | Moyen terme (2-4 ans) |

| Pénurie de talents en chasse aux menaces dans les entreprises du Moyen-Orient | -0.8% | Moyen-Orient | Long terme (≥ 4 ans) |

| Lois sur la résidence des données limitant la télémétrie forensique cloud (Chine, Inde) | -0.7% | Chine et Inde | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes OT hérités dans l'énergie et les services publics | -0.6% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé freinant l'adoption par les PME en Amérique latine et en Afrique

La région subit plus de 1 600 cyberattaques chaque seconde, pourtant seulement 7 des 32 nations d'Amérique latine disposent d'un plan complet pour les infrastructures critiques. Les PME allouent moins de 5 % de leurs dépenses informatiques à la sécurité, et les plateformes de protection contre les menaces persistantes avancées nécessitent une surveillance 24h/24 et 7j/7, un réglage expert et des licences récurrentes, rendant les coûts de possession prohibitifs. Les frais supplémentaires de conseil, de formation aux compétences et de contrats de réponse aux incidents élèvent les seuils de rentabilité au-delà des flux de trésorerie des petits fabricants et détaillants, freinant l'adoption malgré l'escalade des risques.

Pénurie de talents en chasse aux menaces dans les entreprises du Moyen-Orient

Les économies du Golfe se numérisent dans le cadre de la Vision 2030, mais peinent face à la rareté des analystes, ce qui entraîne une dépendance aux services étrangers et soulève des préoccupations de souveraineté. Les universités accusent un retard dans les programmes spécialisés, et les professionnels migrent vers des marchés occidentaux mieux rémunérés. En conséquence, les entreprises reportent les déploiements pilotés par l'IA ou acceptent une maturité de sécurité réduite, comprimant la courbe globale des dépenses dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la dominance des services reflète la complexité de mise en œuvre

Les services représentaient 55,20 % du chiffre d'affaires 2025, soulignant la complexité de déploiement et de réglage inhérente au marché de la protection contre les menaces persistantes avancées. Les engagements d'intégration et de déploiement, représentant 37,6 % de part, impliquent le calibrage des plateformes aux piles technologiques existantes, la cartographie des techniques MITRE ATT&CK et la validation des politiques Zéro Confiance sans perturbation opérationnelle. Les contrats de support restent stables car les mises à jour de signatures, le réentraînement des modèles d'apprentissage automatique et les intégrations d'API cloud sont continus. Les feuilles de route des fournisseurs mettent l'accent sur des offres axées sur les résultats qui garantissent des métriques de réduction du temps de présence, séduisant les entreprises qui recherchent des compensations de risque prévisibles.

Les services de sécurité gérés se développent à un TCAC de 12,68 % alors que les acheteurs passent de l'augmentation des effectifs à la détection et réponse clé en main. La surveillance 24h/24 et 7j/7, l'orchestration automatisée et le partage de renseignements réduisent le coût total de possession pour les entreprises de taille moyenne. Les missions de conseil traitent de l'alignement sur la conformité avec des cadres tels que NIST et ISO 27001, tandis que les programmes de formation atténuent le déficit lié au facteur humain. À mesure que les empreintes multi-cloud se développent, les engagements de migration et d'optimisation s'accélèrent, renforçant davantage la composition des revenus à forte composante de services.

Par type de solution : la protection des points de terminaison en tête malgré la montée en puissance des plateformes de renseignement

La protection des points de terminaison a conservé 22,05 % de part de chiffre d'affaires en 2025, portée par la prolifération du travail à distance et l'expansion de l'Internet des objets. Les agents modernes exploitent l'IA comportementale pour traquer les tactiques avancées, tout en s'intégrant à des hubs d'orchestration centralisés qui signalent les abus d'identifiants. Les plateformes de renseignement sur les menaces progressent le plus rapidement à un TCAC de 12,2 % car les entreprises recherchent des flux organisés en temps réel qui se mappent sur ATT&CK, enrichissent les alertes SIEM et priorisent la réponse.

Les outils SIEM évoluent vers des structures de données cloud natives qui ingèrent une télémétrie à l'échelle du pétaoctet tandis que les moteurs d'analytique mettent en évidence les activités de type « vivre hors du territoire ». Les systèmes de prévention des intrusions intègrent désormais la détection par apprentissage automatique des techniques zero-day. Les bacs à sable intègrent les résultats de détonation avec les référentiels de renseignement pour raccourcir le triage des logiciels malveillants. Les modules CSPM protègent contre la dérive de mauvaise configuration dans les environnements multi-cloud, et les playbooks SOAR automatisent le confinement. Les suites d'analyse forensique intègrent la reconstruction de chronologie et la corrélation de hachage pour accélérer l'identification des causes profondes.

Par type de service : les services gérés s'accélèrent face à la pénurie de talents

L'intégration et le déploiement détiennent toujours la plus grande part à 37,6 %, mais les services gérés sont le moteur de croissance compte tenu du déficit mondial de 2,8 millions de personnes en talents cyber. Les fournisseurs garantissent des accords de niveau de service de réponse, regroupent des guides opérationnels et exploitent l'analytique pilotée par l'IA pour étendre la couverture des analystes. Les contrats de support restent des revenus durables, couvrant la cadence des correctifs, l'activation des fonctionnalités et les modules de reporting de conformité. Les missions de conseil se poursuivent alors que les conseils d'administration exigent un alignement stratégique avec l'appétit pour le risque et les référentiels réglementaires.

La formation est passée d'ateliers ponctuels à des portails de micro-apprentissage continu qui renforcent les compétences en codage sécurisé et en triage des incidents. L'automatisation au sein des services gérés réduit les charges de travail répétitives de niveau 1, libérant les experts rares pour la chasse aux menaces. Les fournisseurs se spécialisent par secteur vertical — Internet des objets en santé, conformité des services financiers ou technologie opérationnelle industrielle — se positionnant comme partenaires de résultats plutôt que comme simples substituts de main-d'œuvre.

Par mode de déploiement : le cloud gagne en dynamique malgré la dominance sur site

Les déploiements sur site détenaient 59,70 % du chiffre d'affaires en 2025, la souveraineté des données et les besoins de latence prévalant. Néanmoins, les modèles cloud enregistreront un TCAC de 12,31 % car les cadres de responsabilité partagée, la scalabilité quasi infinie et la tarification à la consommation séduisent les adoptants sensibles aux coûts. Les architectures hybrides dominent les conversations de conception, combinant le contrôle local pour les charges de travail réglementées avec l'analytique cloud pour le traitement en rafale et l'enrichissement par l'IA.

La croissance de l'informatique en périphérie exige une application distribuée des politiques dans les usines industrielles et les succursales. Les services de sécurité cloud natifs offrent des pipelines de télémétrie intégrés, une instrumentation d'intégration et de déploiement continus, et des défenses à mise à l'échelle automatique. Les principes Zéro Confiance nécessitent une sécurité centrée sur l'identité, renforçant l'adoption du cloud à mesure que les périmètres se dissolvent. Les fournisseurs intègrent des passerelles de segmentation granulaires et des moteurs de politique qui étendent le contrôle aux conteneurs et aux instances sans serveur.

Par taille d'entreprise : les grandes entreprises dominent tandis que les PME s'accélèrent

Les grandes organisations représentaient 67,70 % du chiffre d'affaires 2025, reflétant la profondeur budgétaire, une exposition accrue à la conformité et un ciblage adversarial avancé. Elles privilégient la consolidation des plateformes pour regrouper la sécurité des points de terminaison, du cloud et des identités dans un seul agent et une seule console, réduisant ainsi la charge opérationnelle. Pendant ce temps, les PME devraient croître à un TCAC de 10,39 %, aidées par la détection et réponse livrée en mode SaaS et les licences à l'usage.

Les PME privilégient la facilité de déploiement et nécessitent des solutions qui configurent automatiquement les bases de référence sans expertise interne approfondie. L'investigation guidée par l'IA assiste le personnel limité, tandis que les modèles d'abonnement alignent les dépenses sur les flux de trésorerie. La pression réglementaire liée au RGPD et aux mandats sectoriels spécifiques oblige les PME à élever leurs niveaux de protection comparables à ceux de leurs homologues plus grandes, réduisant l'écart d'adoption.

Par secteur vertical : le BFSI en tête tandis que le commerce de détail et le commerce électronique progressent

Le segment BFSI a contribué à hauteur de 25,15 % du chiffre d'affaires en 2025 car l'infrastructure financière reste une cible privilégiée des rançongiciels et fait l'objet d'une surveillance réglementaire stricte. Les institutions investissent dans l'analytique avancée pour protéger les paiements en temps réel et les API de banque ouverte. Le commerce de détail et le commerce électronique, progressant à un TCAC de 10,86 %, doivent sécuriser les plateformes omnicanales et les nœuds de la chaîne d'approvisionnement qui hébergent les données de paiement des clients et les scripts tiers.

Le taux d'adoption dans les soins de santé et les sciences de la vie augmente avec les directives de la FDA et l'intégration de l'Internet des objets dans les flux de travail cliniques. Le gouvernement et la défense restent des piliers en raison de la pression des menaces étatiques. Les opérateurs informatiques et de télécommunications jonglent avec des cycles de vie doubles consistant à protéger le trafic des clients et leurs propres réseaux sous la supervision NIS2. L'énergie, les services publics et l'industrie manufacturière se concentrent sur la visibilité convergente IT-OT pour contrecarrer le sabotage des systèmes de contrôle industriels.

Analyse géographique

L'Amérique du Nord a capté 31,95 % du chiffre d'affaires en 2025, bénéficiant de cycles d'approvisionnement matures, de communautés actives de renseignement sur les menaces et de cadres prescriptifs tels que les directives Zéro Confiance de la NSA. Les entreprises mettent l'accent sur l'analytique pilotée par l'IA, le confinement automatisé et l'interopérabilité cloud, stimulant les transactions de consolidation de plateformes. Les mandats fédéraux et sectoriels soutiennent les dépenses dans l'énergie, la finance et les soins de santé.

La croissance de l'Europe est ancrée dans l'adoption de NIS2, la priorité accordée à la souveraineté des données et l'accélération des investissements dans les télécommunications et les infrastructures critiques. Les orientations techniques de mise en œuvre publiées en juin 2025 fournissent une feuille de route claire, déclenchant l'approvisionnement en passerelles de segmentation et en plateformes de surveillance continue.

L'Asie-Pacifique devrait progresser à un TCAC de 12,18 %, portée par la migration cloud généralisée, la rigueur réglementaire et l'adoption de la cyber-assurance. Les programmes nationaux en Chine, en Inde et dans les États de l'ASEAN imposent la divulgation et la préparation à la réponse aux incidents, catalysant l'expansion des fournisseurs. L'Amérique latine subit un volume d'attaques élevé mais les contraintes budgétaires ralentissent l'adoption ; les intégrateurs locaux s'associent à des fournisseurs mondiaux pour proposer des offres optimisées en termes de coûts. Le Moyen-Orient et l'Afrique allouent régulièrement des fonds pour protéger les infrastructures pétrolières et gazières et les services gouvernementaux, bien que la rareté des analystes limite la vitesse de mise en œuvre.

Paysage concurrentiel

Le marché de la protection contre les menaces persistantes avancées est modérément fragmenté, les leaders exploitant la conception cloud native et les architectures d'agents unifiés pour fusionner la télémétrie des points de terminaison, des identités et du cloud. La consolidation des plateformes supprime la surcharge de navigation entre interfaces et améliore la fidélité de détection grâce à la corrélation inter-surfaces. Les fournisseurs établis étendent leurs portefeuilles de manière organique et par le biais d'acquisitions ciblées qui renforcent les modules de chaîne d'approvisionnement et d'Internet des objets.

La plateforme Falcon native à l'IA de CrowdStrike illustre une stratégie à agent unique et a affiché 3,86 milliards USD de revenus récurrents annuels au cours de l'exercice 2024, en hausse de 32 % d'une année sur l'autre. Palo Alto Networks, Fortinet et Microsoft intègrent des outils SOAR et de gestion de la posture de sécurité cloud pour conserver leur part de portefeuille. Les hyperscalers cloud intègrent des contrôles de protection contre les menaces dans l'infrastructure en tant que service, modifiant la dynamique concurrentielle alors que les acheteurs évaluent les solutions natives par rapport aux meilleures solutions de leur catégorie. Les spécialistes émergents se concentrent sur la corrélation pilotée par l'IA, la défense des technologies opérationnelles ou le contenu réglementaire verticalisé.

Les alliances stratégiques entre fournisseurs de sécurité et opérateurs de télécommunications élargissent la mise sur le marché des suites de sécurité en périphérie 5G. Les fournisseurs se différencient par des réseaux de capteurs à faible latence, l'accès à des techniques MITRE organisées et des modules d'explicabilité de l'IA transparents qui satisfont les auditeurs. L'intensité concurrentielle est également façonnée par la tarification par abonnement, la formation groupée et les garanties de service axées sur les résultats.

Leaders du secteur de la protection contre les menaces persistantes avancées

Palo Alto Networks Inc.

Broadcom Inc. (Symantec Enterprise)

Fortinet Inc.

Microsoft Corp.

CrowdStrike Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La FDA a finalisé des orientations imposant des plans de gestion de la cybersécurité pour tous les dispositifs médicaux connectés, augmentant les besoins d'investissement des hôpitaux.

- Juin 2025 : L'ENISA a publié des orientations techniques de mise en œuvre pour opérationnaliser les contrôles NIS2 dans 18 secteurs critiques.

- Avril 2025 : L'attaque par rançongiciel contre Toppan Next Tech a compromis les données financières de DBS Bank et d'autres établissements, entraînant un renforcement des règles de gestion des risques liés aux fournisseurs à Singapour.

- Mars 2025 : La FDA a publié des orientations préliminaires sur l'IA et la cybersécurité pour les dispositifs médicaux, introduisant des normes de validation et de gestion des risques tout au long du cycle de vie.

Portée du rapport mondial sur le marché de la protection contre les menaces persistantes avancées

La protection contre les menaces persistantes avancées (APT) constitue une défense robuste pour les réseaux, les protégeant contre des cyberattaques sophistiquées et incessantes. Conçue pour contrecarrer ces menaces avancées, cette solution renforce à la fois les systèmes informatiques et les réseaux. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de la protection contre les menaces persistantes avancées est segmenté par offre (solutions et services), par solutions (gestion des informations et des événements de sécurité, protection des points de terminaison, système de détection des intrusions, bac à sable, analyse forensique et autres solutions), par services (intégration et déploiement, support et maintenance, et conseil), par secteur vertical (BFSI, construction et ingénierie, soins de santé, commerce de détail et commerce électronique, médias et divertissement, télécommunications et autres secteurs verticaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Protection des points de terminaison |

| Gestion des informations et des événements de sécurité (SIEM) |

| Système de détection et de prévention des intrusions (IDPS) |

| Bac à sable |

| Analyse forensique |

| Plateforme de renseignement sur les menaces |

| Orchestration, automatisation et réponse de sécurité (SOAR) |

| Gestion de la posture de sécurité cloud (CSPM) |

| Intégration et déploiement |

| Support et maintenance |

| Conseil |

| Services de sécurité gérés |

| Formation et éducation |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Gouvernement et défense |

| Soins de santé et sciences de la vie |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Industrie manufacturière |

| Médias et divertissement |

| Construction et ingénierie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Solutions | ||

| Services | |||

| Par type de solution | Protection des points de terminaison | ||

| Gestion des informations et des événements de sécurité (SIEM) | |||

| Système de détection et de prévention des intrusions (IDPS) | |||

| Bac à sable | |||

| Analyse forensique | |||

| Plateforme de renseignement sur les menaces | |||

| Orchestration, automatisation et réponse de sécurité (SOAR) | |||

| Gestion de la posture de sécurité cloud (CSPM) | |||

| Par type de service | Intégration et déploiement | ||

| Support et maintenance | |||

| Conseil | |||

| Services de sécurité gérés | |||

| Formation et éducation | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur vertical | BFSI | ||

| Gouvernement et défense | |||

| Soins de santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Construction et ingénierie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la protection contre les menaces persistantes avancées d'ici 2031 ?

Le marché devrait atteindre 10,84 milliards USD d'ici 2031, impliquant un TCAC de 10,12 %.

Quel segment détient la plus grande part au sein du marché de la protection contre les menaces persistantes avancées ?

Les services dominent avec 55,20 % du chiffre d'affaires 2025, portés par les engagements d'intégration et de déploiement.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'adoption rapide du cloud, des réglementations nationales strictes et l'adoption de la cyber-assurance propulsent le TCAC de 12,18 % de la région.

Comment les réglementations NIS2 influencent-elles les investissements européens ?

Les opérateurs de télécommunications et des secteurs critiques doivent mettre en œuvre dix contrôles obligatoires, stimulant des dépenses immédiates pour éviter des amendes pouvant atteindre 10 millions EUR (10,9 millions USD).

Dernière mise à jour de la page le: