Taille et part du marché de l'authentification avancée dans l'industrie des soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

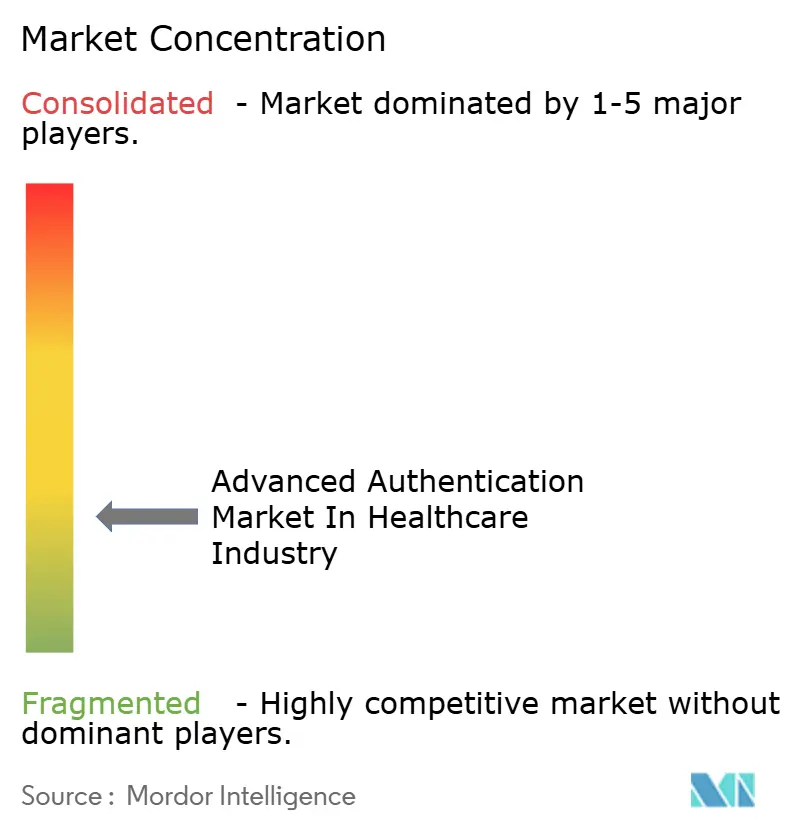

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification avancée dans l'industrie des soins de santé par Mordor Intelligence

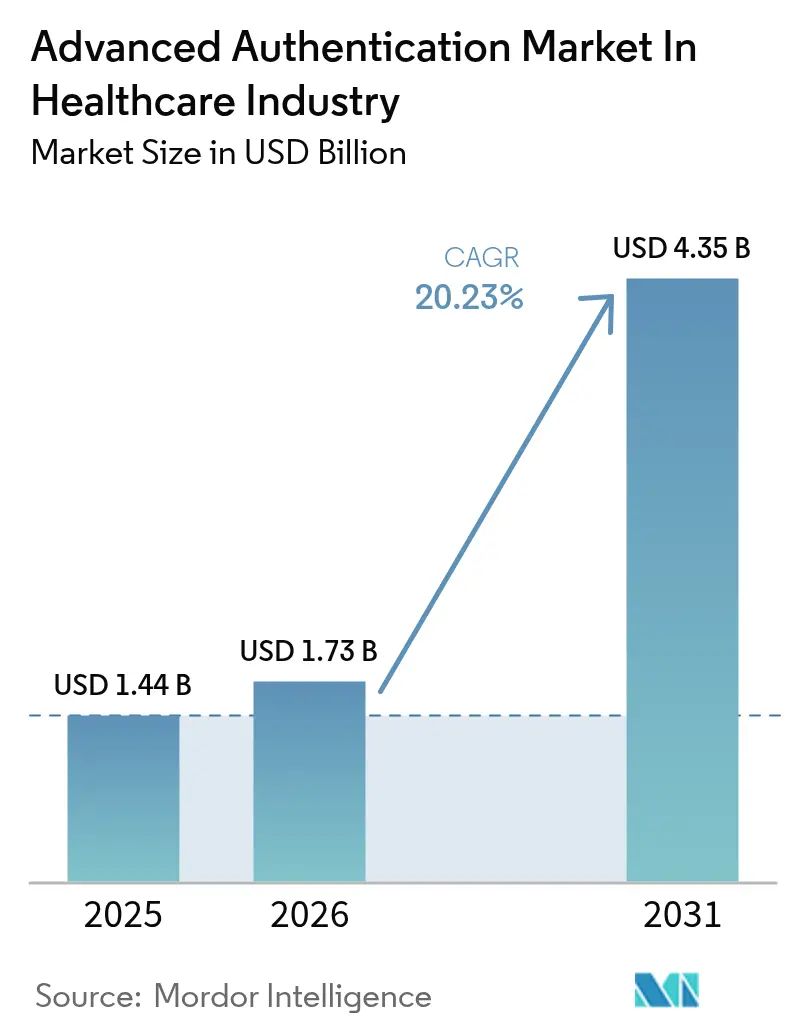

La taille du marché de l'authentification avancée dans l'industrie des soins de santé était évaluée à 1,44 milliard USD en 2025 et est estimée à une croissance de 1,73 milliard USD en 2026 pour atteindre 4,35 milliards USD d'ici 2031, à un TCAC de 20,23 % durant la période de prévision (2026-2031). La réaffectation rapide des budgets après la violation de Change Healthcare de février 2024, des mandats mondiaux de protection des données plus stricts, et l'essor des dispositifs médicaux connectés accélèrent l'adoption de contrôles d'identité résistants au hameçonnage. Les hôpitaux consacrent désormais jusqu'à 12 % de leurs budgets informatiques à la cybersécurité, l'authentification étant identifiée comme un domaine d'intervention prioritaire car le vol d'identifiants a déclenché 74 % des violations de 2024. Les plateformes d'identité fournies dans le cloud sont en tête du déploiement car elles répartissent les charges de conformité selon des modèles de responsabilité partagée, tandis que les connexions biométriques réduisent les frictions dans les flux de travail lorsque chaque seconde compte au chevet du patient. Les fournisseurs qui combinent un accès clinicien en moins d'une seconde, une authentification unique alignée sur FHIR, et une vérification continue prête pour le zéro confiance sont bien positionnés pour s'imposer à mesure que les conseils d'administration des établissements de santé considèrent la garantie d'identité comme une infrastructure de sécurité des patients plutôt que comme une charge optionnelle.

Principaux points à retenir du rapport

- Par méthode d'authentification, la biométrie a dominé avec une part de revenus de 47,85 % en 2025 ; les identifiants mobiles intelligents progressent à un TCAC de 22,05 % jusqu'en 2031.

- Par facteur d'authentification, les contrôles multi-facteurs ont représenté 63,10 % de la part de marché de l'authentification avancée en 2025 et croissent à un TCAC de 21,10 % jusqu'en 2031.

- Par composant, les solutions ont capturé 67,05 % des revenus de 2025, tandis que les services devraient se développer à un TCAC de 20,90 %.

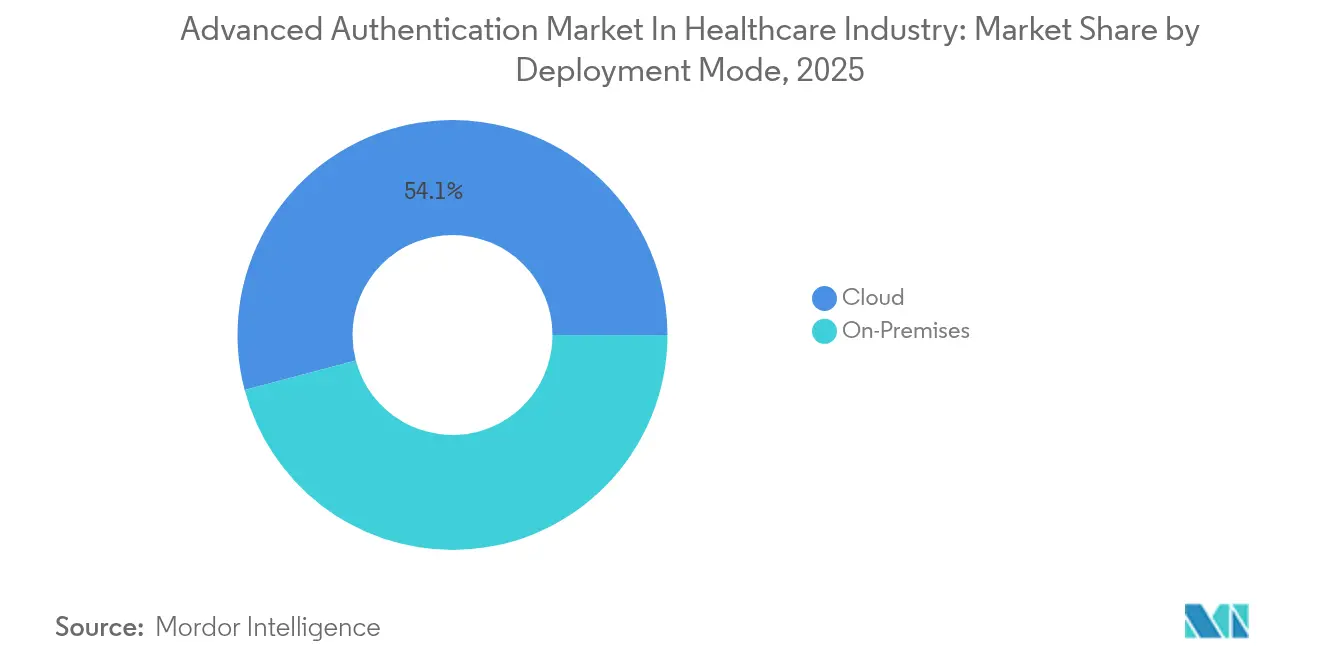

- Par mode de déploiement, les plateformes cloud détenaient 54,12 % de la taille du marché de l'authentification avancée en 2025 et sont appelées à progresser à un TCAC de 21,20 %.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 46,10 % des revenus en 2025 ; les fabricants de dispositifs médicaux affichent la croissance la plus rapide avec un TCAC de 22,10 %.

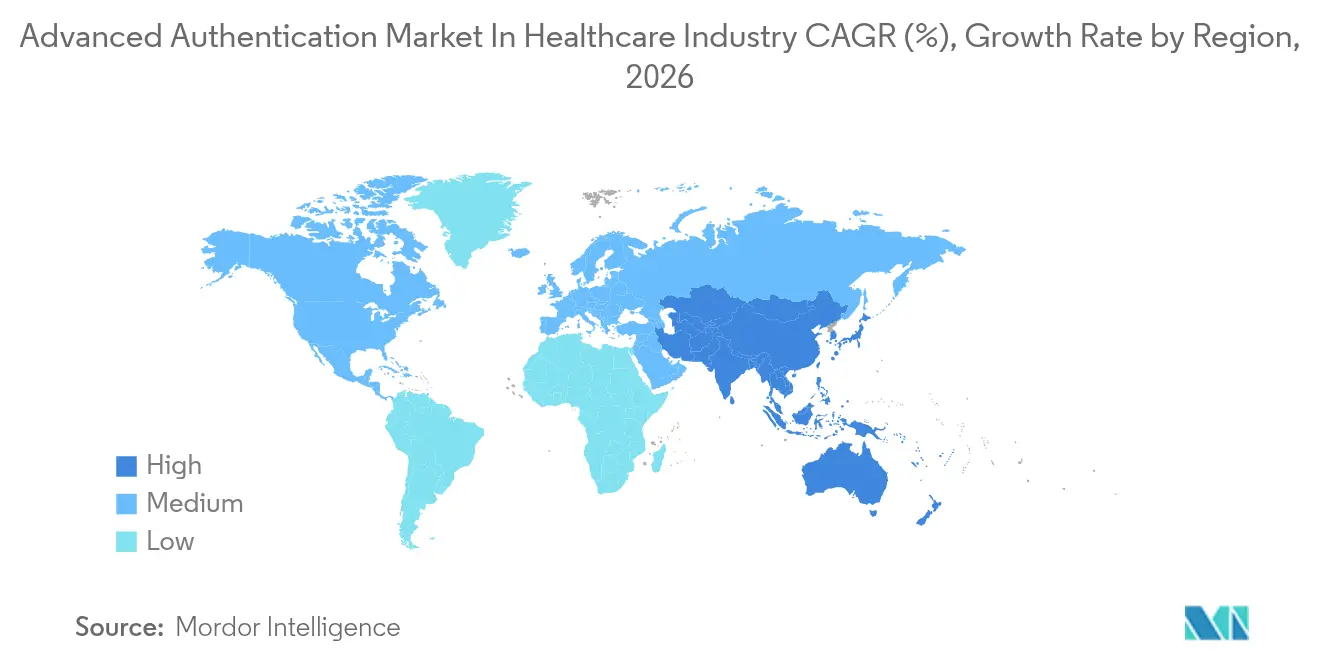

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,95 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 22,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché de l'authentification avancée dans l'industrie des soins de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des dispositifs médicaux connectés élargissant la surface d'attaque | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la protection des données des patients | +5.1% | Mondial, porté par l'Amérique du Nord et l'Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage à la télésanté à distance nécessitant une vérification d'identité sécurisée | +3.8% | Amérique du Nord et Europe au cœur, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Augmentation des cyberattaques par rançongiciel dans le secteur de la santé stimulant les budgets de sécurité | +4.6% | Mondial, impact le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de l'authentification biométrique dans les systèmes DES (dossiers électroniques de santé) | +3.3% | Amérique du Nord et Europe, diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'architecture zéro confiance dans les réseaux informatiques hospitaliers | +3.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des cyberattaques par rançongiciel dans le secteur de la santé stimulant les budgets de sécurité

Les rançongiciels ont causé 238 des 444 cyberévénements dans le secteur de la santé en 2024 et ont représenté 69 % des dossiers compromis, soulignant la létalité des pipelines de vol d'identifiants. Les retombées de 2,4 milliards USD de la panne de Change Healthcare ont révélé le poids financier d'une authentification faible. Les budgets de sécurité moyens ont augmenté de 5 % à 12 % des dépenses informatiques, et les directives des conseils d'administration encadrent désormais l'abandon des mots de passe comme un objectif mesurable de sécurité des patients. Le FinCEN a suivi 305,4 millions USD de paiements de rançongiciels liés à 389 incidents dans le secteur de la santé entre 2022 et 2024, ce qui a renforcé l'argumentaire commercial en faveur des stratégies sans mot de passe.[1]Réseau de répression des crimes financiers, "L'analyse du FinCEN révèle les tendances des rançongiciels dans les données de la loi sur le secret bancaire," fincen.gov Les prestataires qui ont déployé des facteurs résistants au hameçonnage ont enregistré des baisses mesurables des compromissions de comptes privilégiés, validant le lien entre une solide vérification d'identité et la résilience face aux rançongiciels.

Mandats réglementaires pour la protection des données des patients

La section 524B de la FDA, en vigueur depuis mars 2023, exige des fabricants de dispositifs qu'ils intègrent l'authentification et publient des nomenclatures logicielles dans chaque soumission pré-commerciale.[2]Administration américaine des aliments et des médicaments, "Cybersécurité dans les dispositifs médicaux : considérations relatives au système qualité et contenu des soumissions pré-commerciales," fda.gov Le NIST SP 800-63A-4, publié en juillet 2025, rehausse les normes biométriques pour inclure la détection d'attaques par présentation à des taux de fausse correspondance inférieurs à 1 sur 10 000.[3]Institut national des normes et de la technologie, "Lignes directrices sur l'identité numérique SP 800-63A-4," nist.gov L'application de la loi HIPAA s'est accélérée, avec 142 millions USD de pénalités en 2024 liées à des défaillances du contrôle d'accès. Le RGPD européen reflète ces amendes, avec des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial, incitant les multinationales à unifier leurs politiques d'identité à travers les continents. Les renouvellements d'assurance cyber imposent désormais le déploiement multi-facteur, faisant converger les forces réglementaires et de marché vers la même base d'authentification.

Prolifération des dispositifs médicaux connectés élargissant la surface d'attaque

En 2022, plus de la moitié des dispositifs médicaux connectés étaient livrés avec une vulnérabilité critique non corrigée, offrant des points de pivot à faible compétence dans les réseaux hospitaliers. Des avis conjoints FDA–CISA en janvier 2025 ont exposé des portes dérobées codées en dur dans les moniteurs Contec CMS8000, forçant une segmentation d'urgence et des contrôles d'authentification au niveau des dispositifs. Les pompes à perfusion modernes prennent en charge l'authentification mutuelle basée sur des certificats, tandis que les équipements anciens s'appuient sur des listes blanches d'adresses MAC, créant une pile d'identité à deux niveaux. L'attestation de dispositifs en temps réel et les mises à jour de micrologiciels signées deviennent des cases à cocher dans les appels d'offres, et les fournisseurs incapables de les fournir risquent de perdre des contrats.

Passage à la télésanté à distance nécessitant une vérification d'identité sécurisée

Les flexibilités en matière de télésanté du CMS sont désormais prolongées jusqu'en janvier 2026, ce qui maintient un pic de consultations à distance mais élargit également les lacunes en matière d'identité. Les deux tiers des subventions de télésanté de la FCC ont financé des équipements de télésurveillance dépourvus d'une vérification d'identité robuste. L'accréditation du HHS vérifie désormais la présence d'un contrôle d'accès multi-facteur avant le transit des données, de sorte que les propriétaires de plateformes intègrent rétroactivement des clés FIDO2 ou des contrôles de vivacité biométriques dans les applications patients. Le NIST SP 1800-30 fournit des lignes directrices techniques pour ces écosystèmes, et les premiers adoptants font état d'audits de remboursement plus fluides une fois la vérification d'identité sécurisée démontrée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre pour les systèmes informatiques hospitaliers existants | -2.8% | Mondial, aigu en Amérique du Nord et en Europe avec des infrastructures vieillissantes | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité entre les applications de santé disparates | -2.1% | Mondial, plus sévère en Amérique du Nord en raison d'un paysage de DES fragmenté | Long terme (≥ 4 ans) |

| Résistance des utilisateurs parmi le personnel clinique en raison des frictions dans les flux de travail | -1.6% | Mondial, aigu dans les unités d'urgence et chirurgicales | Court terme (≤ 2 ans) |

| Connectivité haut débit limitée dans les établissements de santé ruraux | -1.3% | Zones rurales en Amérique du Nord, Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre pour les systèmes informatiques hospitaliers existants

De nombreux hôpitaux jonglent avec plus de 150 applications fonctionnant sur des systèmes d'exploitation non pris en charge. L'intégration personnalisée pour chaque plateforme existante fait grimper les factures de projet dans la fourchette des plusieurs millions de dollars, un défi pour les prestataires opérant avec des marges de 2 à 3 %. Les passerelles d'identité traduisent les anciennes connexions LDAP ou propriétaires en protocoles SAML ou OAuth modernes, mais ajoutent de la complexité. Les comités d'investissement choisissent souvent les équipements de diagnostic plutôt que la sécurité invisible, entraînant des reports de mise à niveau jusqu'après une violation ou un décret de consentement.

Défis d'interopérabilité entre les applications de santé disparates

FHIR et HL7 régissent la structure des données plutôt que la fédération des identités, de sorte que les cliniciens gèrent encore jusqu'à une douzaine de mots de passe. La règle de blocage de l'information du 21st Century Cures Act exige un échange de données ouvert, mais les partenaires externes manquent souvent d'identifiants compatibles, générant des solutions de contournement manuelles. SMART on FHIR apporte une conformité OAuth, mais la couverture reste partielle, forçant des silos d'identité parallèles qui gonflent les coûts de support et augmentent la réutilisation de mots de passe faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode d'authentification : la biométrie accélère les points de contact cliniques

La biométrie a représenté 47,85 % des revenus du marché de l'authentification avancée dans l'industrie des soins de santé en 2025, donnant à ce segment près de la moitié de la part de marché de l'authentification avancée. Cette modalité excelle car les équipes chirurgicales peuvent déverrouiller les dossiers avec des empreintes digitales gantées ou des scans de veines palmaires en moins d'une seconde. La taille du marché de l'authentification avancée pour la biométrie devrait croître à un TCAC de 19,60 % jusqu'en 2031 à mesure que les normes de détection de vivacité arrivent à maturité. Les fournisseurs intègrent des capteurs multispectraux dans les chariots mobiles, sécurisant à la fois le dispositif et la session en un seul geste. Le succès de la mise en œuvre dépend de protocoles d'hygiène qui désinfectent les scanners sans dégrader la précision.

Les identifiants mobiles intelligents enregistrent la croissance la plus rapide du marché de l'authentification avancée dans l'industrie des soins de santé, à un TCAC de 22,05 % jusqu'en 2031, portée par la convergence de l'accès physique aux portes et de la connexion logique au sein d'un seul portefeuille numérique sur smartphone. Les hôpitaux peuvent révoquer ces badges numériques instantanément, réduisant le risque lors des départs de personnel. Les cartes à puce persistent sous les mandats de l'Agence de santé de la Défense mais font face à une demande plafonnant car les parcs de lecteurs sont coûteux à maintenir. Les jetons matériels sécurisent les zones stériles où les téléphones sont interdits ; cependant, leur part de marché s'érode à mesure que les clés sur dispositif FIDO2 deviennent la norme. Les mots de passe à usage unique tombent en désuétude après des exploits de substitution de carte SIM documentés.

Par facteur d'authentification : le multi-facteur devient la norme

Les solutions multi-facteurs du marché de l'authentification avancée dans l'industrie des soins de santé détenaient 63,10 % de part en 2025 et se développent à un TCAC de 21,10 % car les assureurs cyber refusent la couverture sans elles. Les moteurs basés sur le risque élèvent désormais le nombre de facteurs uniquement lorsqu'un comportement anormal est détecté, alliant sécurité et utilisabilité pour les cliniciens. Des attaques par fatigue de notifications documentées fin 2024 ont accéléré la migration vers des clés matérielles FIDO2 qui bloquent les attaques par rejeu. La taille du marché de l'authentification avancée dans l'industrie des soins de santé liée aux déploiements multi-facteurs est prévue à 2,86 milliards USD d'ici 2031.

Le facteur unique protège encore 36,90 % des points de terminaison, principalement les portails patients où la commodité l'emporte sur le risque. Les comités de gouvernance segmentent les applications par niveau de classification des données, déployant des barrières biométrique-plus-jeton sur la prescription électronique tout en conservant des paires nom d'utilisateur-mot de passe sur les systèmes de cafétéria. Ce modèle à plusieurs niveaux s'aligne sur les lignes directrices du NIST et évite une friction généralisée qui pourrait nuire à l'adoption.

Par composant : les services comblent le déficit de compétences

Les solutions ont représenté 67,05 % des revenus de 2025 du marché de l'authentification avancée dans l'industrie des soins de santé, englobant les plateformes d'identité, les capteurs et les jetons. Pourtant, les services enregistrent un TCAC plus rapide de 20,90 % car peu d'hôpitaux peuvent assurer des opérations d'identité 24h/24 et 7j/7. Les fournisseurs de services de sécurité gérés regroupent désormais la gouvernance des identités, les audits d'accès privilégié et le réglage des politiques zéro confiance sous des forfaits mensuels. Ce changement convertit les dépenses d'investissement en dépenses d'exploitation et injecte des talents spécialisés que les hôpitaux communautaires ne peuvent pas recruter.

Les grands centres médicaux du marché de l'authentification avancée dans l'industrie des soins de santé adoptent des modèles hybrides, conservant la gouvernance stratégique sur site tout en externalisant les opérations d'inscription biométrique et la détection d'anomalies en temps réel. Les fournisseurs qui proposent à la fois des logiciels et des services de haute qualité ont tendance à fidéliser leurs clients, ceux-ci préférant avoir un interlocuteur unique.

Par mode de déploiement : le cloud évolue avec la télésanté

Les déploiements cloud ont représenté 54,12 % des revenus en 2025 et croissent à un TCAC de 21,20 %, reflétant la nécessité de prendre en charge la montée en puissance des connexions de télésanté sans ajouter de racks dans les centres de données. Microsoft Entra et les couches d'identité SaaS similaires appliquent un accès conditionnel basé sur des scores de risque, la géolocalisation et l'état des dispositifs. Les prestataires apprécient les correctifs automatiques et les attestations de conformité intégrées.

Les annuaires sur site restent présents dans 45,88 % des environnements en raison des clauses de souveraineté des données et des coûts matériels immobilisés. De nombreux directeurs informatiques adoptent des modèles hybrides dans lesquels les annuaires faisant autorité restent sur site, tandis que les courtiers cloud gèrent les jetons de session pour les applications SaaS. L'industrie de l'authentification avancée considère de plus en plus le modèle hybride comme un état de transition plutôt qu'un objectif final.

Par utilisateur final : les fabricants font face à de nouveaux mandats de conception

Les hôpitaux et cliniques ont représenté 46,10 % des dépenses de 2025, mais les fabricants de dispositifs médicaux sont les plus rapides à progresser avec un TCAC de 22,10 %. La section 524B de la FDA impose l'authentification dans la documentation de conception, contraignant les fournisseurs à intégrer rétroactivement des magasins de certificats et un démarrage sécurisé dans les prochaines gammes de produits. La taille du marché de l'authentification avancée dans l'industrie des soins de santé pour les fabricants de dispositifs sera presque triplée d'ici 2031, car chaque pompe à perfusion et chaque moniteur devra prouver sa provenance.

Les assureurs, les laboratoires et les entreprises pharmaceutiques élargissent également leurs budgets. Les règles d'interopérabilité du CMS poussent les API sécurisées par OAuth, exigeant des courtiers d'identité dans les systèmes des payeurs. Les ensembles de données d'essais cliniques nécessitent des connexions inviolables pour satisfaire aux pistes d'audit de la réglementation FDA 21 CFR Partie 11. L'authentification est désormais un fil conducteur à travers le continuum des soins de santé, reliant les rôles du patient, du prestataire et de la chaîne d'approvisionnement.

Analyse géographique

L'Amérique du Nord a dominé avec 39,95 % des revenus 2025 du marché de l'authentification avancée dans l'industrie des soins de santé, aidée par des coûts de violation élevés, des régulateurs agressifs et des budgets informatiques solides. Le Bureau des droits civils a émis 142 millions USD de pénalités en 2024, dont 68 % citaient des lacunes en matière d'authentification. La panne de Change Healthcare a démontré des effets de répercussion à l'échelle de l'écosystème, ce qui a placé l'identité à l'ordre du jour des conseils d'administration. Le Canada suit des voies similaires à travers les cartes de santé électroniques provinciales, tandis que le Mexique est plus tôt dans son parcours mais ajoute des contrôles d'identité à mesure que les prestataires privés adoptent les dossiers électroniques.

La région Asie-Pacifique affiche la croissance régionale la plus rapide avec un TCAC de 22,60 % jusqu'en 2031. Le Japon modernise l'identité hospitalière dans le cadre de programmes de numérisation gouvernementaux qui intègrent la reconnaissance faciale dans les bornes de DES. L'Inde lie la biométrie Aadhaar à la Mission numérique Ayushman Bharat, créant une immense nouvelle base d'utilisateurs sécurisée par des empreintes digitales et des scans d'iris. La Chine impose des contrôles d'authentification multi-facteurs dans les déploiements d'hôpitaux intelligents qui utilisent des clouds de santé nationaux. L'Australie et la Corée du Sud s'appuient sur leur haut débit mature et leur taux de pénétration des smartphones pour promouvoir l'authentification mobile dans les soins à distance. Malgré cet élan, les lois sur la protection des données varient considérablement, de sorte que les fournisseurs doivent adapter les modèles d'hébergement cloud et de séquestre de clés selon le marché de l'authentification avancée dans l'industrie des soins de santé.

L'Europe se situe entre ces deux pôles. Les amendes RGPD pouvant atteindre 4 % du chiffre d'affaires mondial motivent la conformité précoce, et le programme de carte de santé électronique de l'Allemagne intègre par défaut des certificats X.509. Le Système national de santé du Royaume-Uni déploie l'identité à travers les systèmes de soins intégrés, mais la complexité ralentit les délais. La France, l'Italie et l'Espagne investissent via des fonds nationaux de santé numérique, mais les cycles d'approvisionnement restent longs. L'adoption du marché de l'authentification avancée est plus lente en Europe de l'Est, et les anciennes infrastructures freinent les transitions vers le cloud, mais les normes pan-européennes exercent une pression constante en faveur de la convergence. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en termes de pénétration, mais bénéficient de nouvelles constructions hospitalières qui peuvent passer directement à l'identité native dans le cloud.

Paysage concurrentiel

Le marché de l'authentification avancée dans l'industrie des soins de santé est modérément fragmenté. Imprivata s'associe à Epic et Oracle Health pour fournir une authentification unique par simple contact qui préserve les pistes d'audit tout en réduisant l'accès aux dossiers à moins d'une seconde. Microsoft s'appuie sur sa pile Entra pour vendre des services d'identité dans les applications cliniques hébergées sur Azure, en regroupant l'accès conditionnel avec les déploiements Office 365. Okta, renforcé par son acquisition d'Auth0, courtise les équipes de développeurs qui construisent des portails patients avec des flux personnalisés.

La concurrence s'articule autour de trois axes : la latence de connexion, l'interopérabilité entre applications et la résistance au hameçonnage. Les fournisseurs qui atteignent moins de 500 millisecondes pour le déverrouillage des postes de travail gagnent le soutien des cliniciens. La fédération multiplateforme reste un fossé protecteur ; les connecteurs propriétaires vers Cerner, Meditech ou Allscripts tiennent les concurrents à l'écart. Les clés FIDO2 et les identifiants à clé publique marquent le nouveau seuil de sécurité, et les fournisseurs en retard sur les facteurs matériels risquent la résiliation des contrats.

Des espaces blancs s'ouvrent dans les dispositifs médicaux embarqués, où la section 524B déplace l'authentification vers les cycles de vie de recherche et développement. Les start-ups proposent une biométrie comportementale qui surveille la cadence de frappe et le flux du curseur pour réévaluer les sessions en temps réel, en accord avec les modèles zéro confiance. Les acteurs établis intègrent rétroactivement des moteurs de risque mais peinent avec les bases de code existantes. Les fusions et acquisitions sont probables car les acteurs de plateforme rachètent des entreprises spécialisées dans les capteurs pour posséder la pile complète, des lecteurs d'empreintes digitales à l'analytique.

Leaders du marché de l'authentification avancée dans l'industrie des soins de santé

NetMotion Software, Inc

CJIS Solutions LLC

Micro Focus International PLC

NEC Corporation

Thales Group (Gemalto NV)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : le NIST a publié le SP 800-63A-4, rehaussant les normes de détection de vivacité biométrique.

- Janvier 2025 : la FDA et la CISA ont divulgué des portes dérobées codées en dur dans les moniteurs Contec CMS8000, forçant des mises à niveau de l'authentification au niveau des dispositifs.

- Octobre 2024 : une alerte de la CISA a détaillé des attaques par fatigue de notifications contournant les déploiements multi-facteurs faibles.

- Septembre 2024 : la FDA a émis des orientations préliminaires faisant de l'authentification un point de contrôle de conception pour tous les futurs dispositifs médicaux.

Périmètre du rapport sur le marché de l'authentification avancée dans l'industrie des soins de santé

Chaque organisation a besoin d'un système de sécurité fiable pour confirmer l'authenticité d'une information ou l'identité d'une personne. La méthode principale ou traditionnelle par mot de passe est trop souvent violée, copiée ou partagée, exposant ainsi les données au vol ou à des intrusions malveillantes. Il existe donc un besoin d'authentification à deux facteurs ou multi-facteurs, qui réduit considérablement le risque de menaces.

Le rapport sur le marché de l'authentification avancée dans l'industrie des soins de santé est segmenté par méthode d'authentification (biométrique, carte à puce, identifiants mobiles intelligents, jeton matériel, autres méthodes d'authentification), facteur d'authentification (facteur unique, multi-facteur), composant (solutions, services), mode de déploiement (sur site, cloud), utilisateur final (hôpitaux et cliniques, fournisseurs d'assurance maladie, entreprises pharmaceutiques et biotechnologiques, fabricants de dispositifs médicaux, autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Biométrique |

| Carte à puce |

| Identifiants mobiles intelligents |

| Jeton matériel |

| Autres méthodes d'authentification |

| Facteur unique |

| Multi-facteur |

| Solutions |

| Services |

| Sur site |

| Cloud |

| Hôpitaux et cliniques |

| Fournisseurs d'assurance maladie |

| Entreprises pharmaceutiques et biotechnologiques |

| Fabricants de dispositifs médicaux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par méthode d'authentification | Biométrique | ||

| Carte à puce | |||

| Identifiants mobiles intelligents | |||

| Jeton matériel | |||

| Autres méthodes d'authentification | |||

| Par facteur d'authentification | Facteur unique | ||

| Multi-facteur | |||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Fournisseurs d'assurance maladie | |||

| Entreprises pharmaceutiques et biotechnologiques | |||

| Fabricants de dispositifs médicaux | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de l'authentification avancée dans le secteur de la santé en 2026 ?

Elle s'établit à 1,73 milliard USD et devrait atteindre 4,35 milliards USD d'ici 2031.

Quelle méthode d'authentification domine les déploiements hospitaliers ?

La biométrie a dominé avec une part de revenus de 47,85 % en 2025 et continue de croître grâce à un accès clinicien en moins d'une seconde.

Pourquoi les fabricants de dispositifs médicaux investissent-ils dans l'authentification ?

La section 524B de la FDA exige désormais la preuve de contrôles cyber embarqués, entraînant un TCAC de 22,10 % des dépenses des fabricants.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 22,60 % jusqu'en 2031, alors que le Japon, l'Inde et la Chine déploient des programmes d'identité biométrique et mobile.

Comment les tendances des rançongiciels influencent-elles les achats ?

305,4 millions USD de paiements de rançongiciels entre 2022 et 2024 ont poussé les conseils d'administration à doubler les budgets de cybersécurité, l'authentification étant la première ligne de dépenses.

Quel rôle joue le déploiement cloud ?

Les plateformes cloud détenaient 54,12 % de part en 2025 car elles offrent une évolutivité élastique pour les connexions de télésanté et transfèrent les charges d'audit à des prestataires certifiés.

Dernière mise à jour de la page le: