Taille et Part du Marché de l'Apprentissage Adaptatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

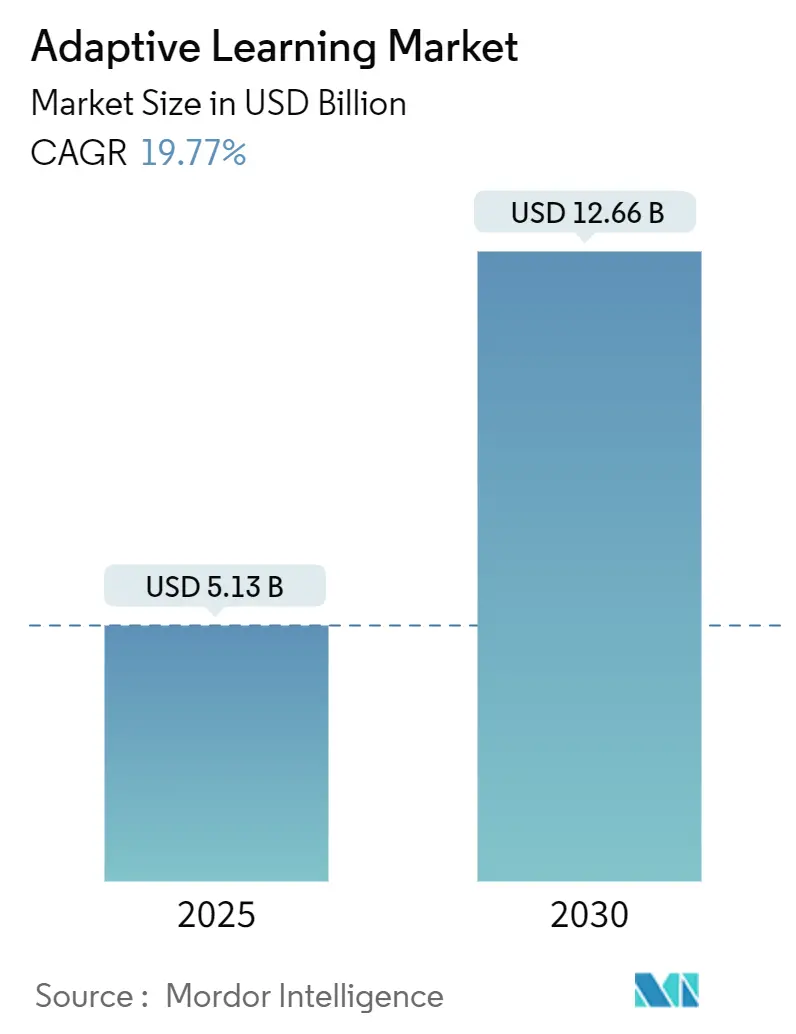

| Taille du Marché (2025) | 5.13 Milliards de dollars |

| Taille du Marché (2030) | 12.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Apprentissage Adaptatif par Mordor Intelligence

La taille du marché de l'apprentissage adaptatif s'élevait à 5,13 milliards USD en 2025 et devrait atteindre 12,66 milliards USD en 2030, progressant à un TCAC de 19,77 %. Cette croissance reflète un virage mondial d'une instruction uniforme vers une personnalisation pilotée par l'IA qui calibre la difficulté du contenu et le rythme d'apprentissage pour chaque apprenant. Les investissements technologiques post-pandémie, l'élargissement de la bande passante cloud et les financements publics favorables continuent d'accélérer l'adoption. Les éditeurs de plateformes et de logiciels défendent leurs parts de marché grâce à l'innovation algorithmique, tandis que les prestataires de services captent de la valeur en résolvant les problèmes d'intégration et de formation des enseignants. Les exigences en matière de confidentialité des données et la complexité des systèmes hérités tempèrent l'adoption à court terme, mais les gains démontrés en termes de résultats d'apprentissage soutiennent la demande à long terme pour les solutions adaptatives.

Principaux Enseignements du Rapport

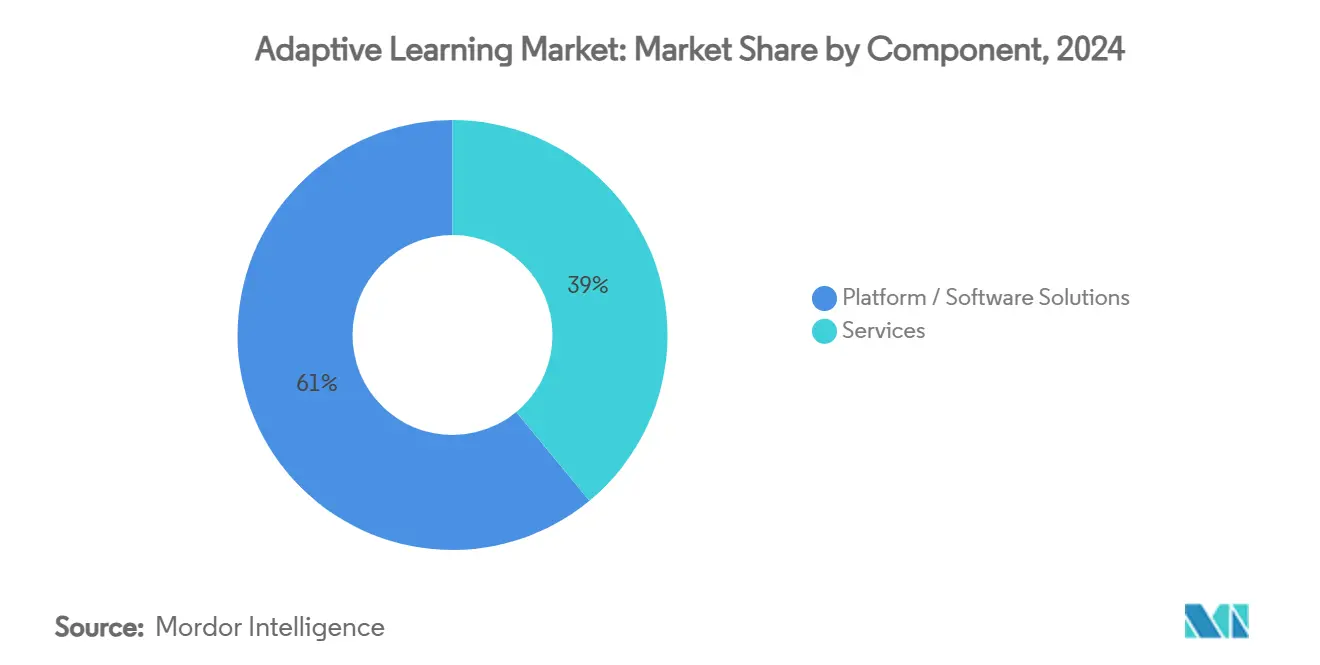

- Par composant, les solutions de plateformes et de logiciels ont représenté 61,0 % de la part du marché de l'apprentissage adaptatif en 2024 ; les services professionnels devraient afficher le TCAC le plus rapide, soit 19,87 %, d'ici 2030.

- Par mode de déploiement, le déploiement cloud représentait 71,3 % de la taille du marché de l'apprentissage adaptatif en 2024 et progresse à un TCAC de 19,9 % jusqu'en 2030.

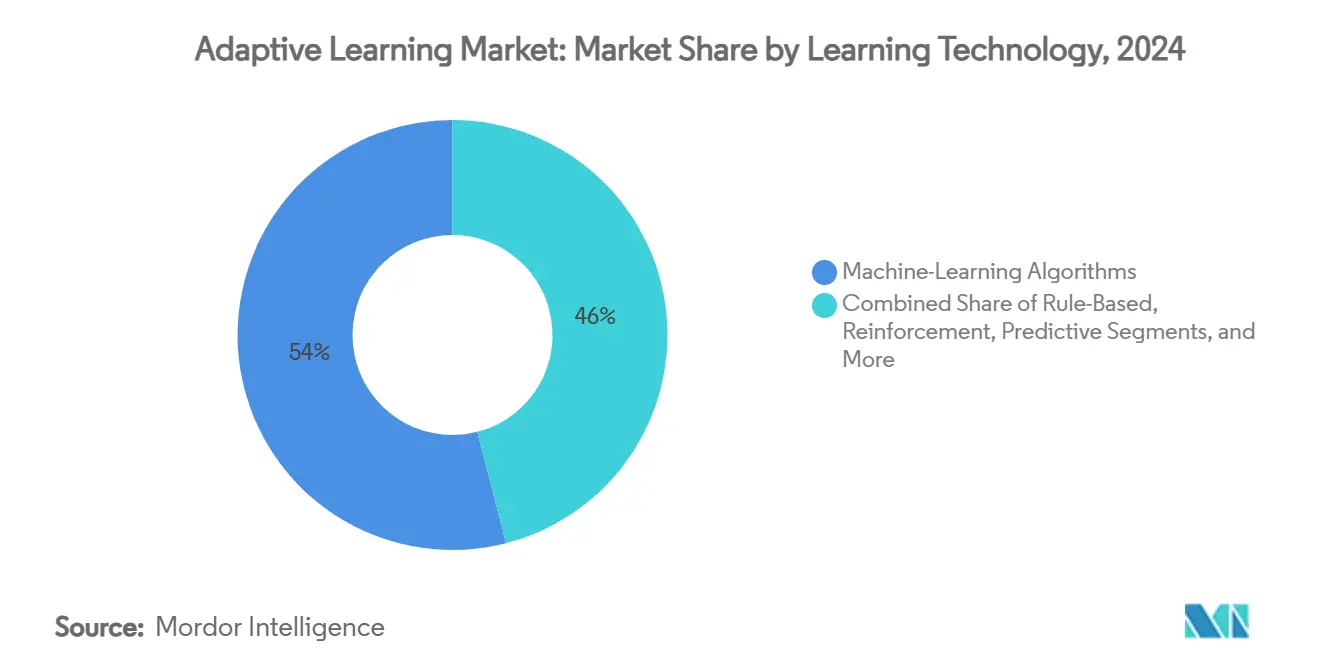

- Par technologie d'apprentissage, les algorithmes d'apprentissage automatique détenaient 54,0 % de part en 2024, tandis que les agents d'apprentissage par renforcement devraient croître à un TCAC de 20,2 % jusqu'en 2030.

- Par utilisateur final, les écoles K-12 représentaient 42,5 % de la part du marché de l'apprentissage adaptatif en 2024 ; les utilisateurs du secteur des entreprises enregistrent le TCAC projeté le plus élevé, soit 20,7 %, jusqu'en 2030.

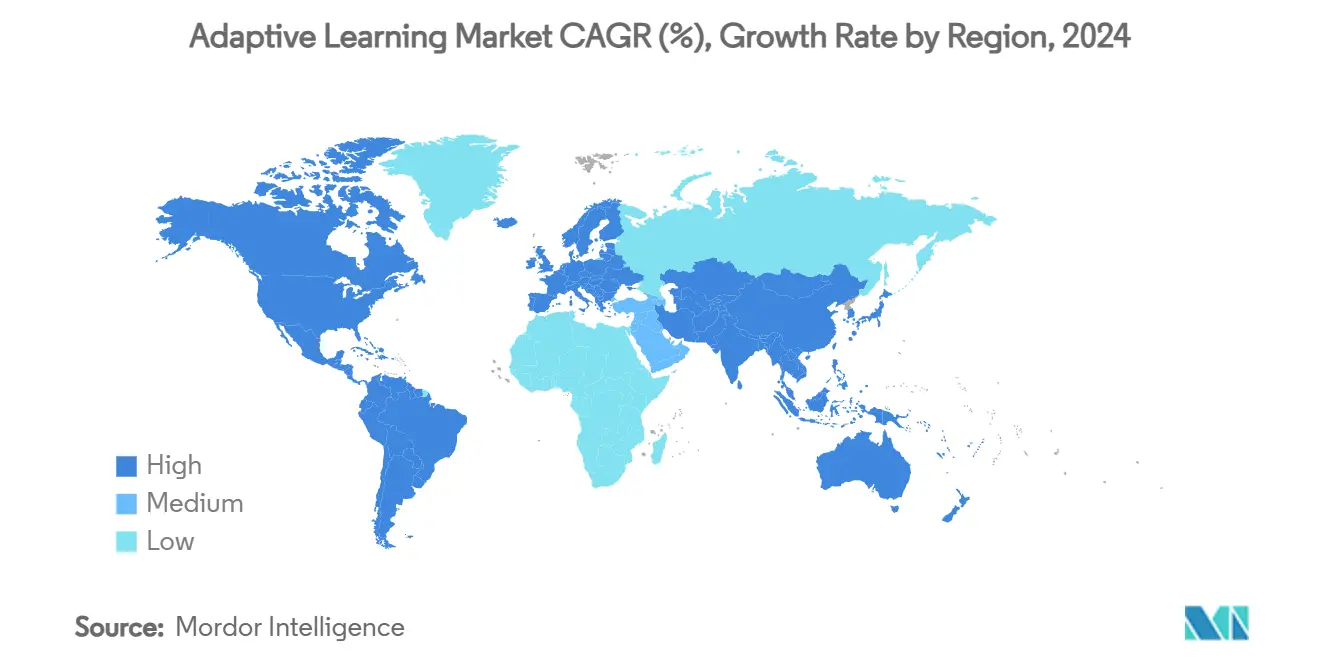

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,6 % des revenus en 2024, tandis que la région Asie-Pacifique devrait progresser à un TCAC de 20,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Apprentissage Adaptatif

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation rapide des programmes K-12 après la COVID | | +4.2% | Mondial (Amérique du Nord et Europe en tête) | Moyen terme (2 à 4 ans) |

| Réorientation des budgets de formation et développement des entreprises vers des plateformes de perfectionnement basées sur les données | +3.8% | Amérique du Nord et UE, en progression en Asie-Pacifique | Long terme (≥ 4 ans) |

| Outils de création natifs du cloud réduisant le coût total de possession | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Stratégies nationales d'IA finançant des projets pilotes de tutorat adaptatif | +2.1% | UE, Chine, Singapour, marchés émergents | Long terme (≥ 4 ans) |

| Puces IA de périphérie permettant l'apprentissage adaptatif hors ligne | +1.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Interface utilisateur neuro-adaptative améliorant les indicateurs clés de performance en matière d'efficacité pédagogique | +1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des programmes K-12 après la COVID

Les systèmes scolaires ont accéléré le déploiement des technologies de trois à cinq ans lors des confinements liés à la pandémie, créant des investissements immobilisés qui nécessitent désormais des retours pédagogiques démontrables. Les districts qui avaient commencé avec des outils LMS standard migrent vers des plateformes adaptatives pour améliorer les résultats aux tests et justifier les financements. Le Montana, par exemple, a sélectionné DreamBox Learning pour près de 30 000 élèves, signalant une dynamique à l'échelle de l'État. [1]Bureau de l'Instruction Publique du Montana, "Le Bureau de l'Instruction Publique du Montana sélectionne DreamBox Learning de Discovery Education pour améliorer les résultats d'apprentissage des élèves du Montana," mt.gov Les éditeurs de plateformes capables de démontrer des gains en termes de résultats trouvent des acheteurs réceptifs, tandis que la demande de services professionnels augmente pour le déploiement et l'accompagnement des enseignants. Les districts ruraux, cependant, font toujours face à des contraintes de bande passante et de personnel qui ralentissent la montée en charge.

Réorientation des budgets de formation et développement des entreprises vers des plateformes de perfectionnement basées sur les données

Les entreprises réallouent leurs budgets de formation vers des systèmes qui identifient les lacunes en compétences et prescrivent des parcours personnalisés. Le programme de requalification d'AT&T d'un milliard USD et les agents IA d'Uplimit formant 1 000 employés simultanément illustrent l'appétit des entreprises pour un apprentissage de précision à grande échelle. Des prestataires tels que Workera intègrent des diagnostics adaptatifs aux données RH pour relier les dépenses de formation aux indicateurs de productivité. Cette dynamique soutient le TCAC de 21,7 % du segment et intensifie la concurrence pour les partenariats d'intégration informatique en entreprise.

Outils de création natifs du cloud réduisant le coût total de possession

Les architectures en micro-services permettent aux établissements de faire évoluer les ressources informatiques à la demande, réduisant les frais d'infrastructure jusqu'à 40 % par rapport aux installations sur site. [2]Aman K. Singh, "Plateformes d'apprentissage en ligne natives du cloud : un guide sur la scalabilité et la sécurité," elearningindustry.com. Des éditeurs tels que dominKnow rationalisent la création collaborative et les mises à jour automatisées, réduisant les cycles de développement de contenu et élargissant l'accès aux petits établissements. [3]dominKnow, "Outils de création d'apprentissage en ligne basés sur le cloud – dominKnow," dominknow.com. Le faible coût de possession propulse le TCAC de tête du cloud à 24,8 %, tout en élevant les attentes en matière de livraison continue de fonctionnalités et de protocoles de sécurité irréprochables.

Stratégies nationales d'IA finançant des projets pilotes de tutorat adaptatif (ex. : Plan d'Action pour l'Éducation Numérique de l'UE 2027)

Les programmes du secteur public injectent des subventions importantes dans l'éducation assistée par l'IA. L'UE a alloué 108 millions EUR (121,0 millions USD) aux programmes d'enseignement sur les mondes virtuels et l'informatique de périphérie. Singapour a engagé 1 milliard SGD (740 millions USD) pour des déploiements nationaux d'IA, tandis que les directives fédérales américaines promeuvent l'alphabétisation à l'IA dans les programmes K-12. L'approbation gouvernementale légitime les solutions d'apprentissage adaptatif, réduit le risque d'adoption et catalyse le co-investissement des parties prenantes privées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les réglementations sur la confidentialité des données compliquent la collecte des données des apprenants | −2.8% | UE, Amérique du Nord, répercussions mondiales | Court terme (≤ 2 ans) |

| Complexité élevée d'intégration avec les systèmes SIS/LMS hérités | −2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Le déficit de requalification des enseignants ralentit l'adoption en classe | −2.4% | Mondial, zones sous-dotées en ressources | Moyen terme (2 à 4 ans) |

| Les préoccupations relatives aux biais algorithmiques entraînent une vérification plus stricte des fournisseurs | −1.9% | UE, Amérique du Nord, extension à l'Asie-Pacifique et à l'Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur la confidentialité des données compliquent la collecte des données des apprenants

Le RGPD, le FERPA et la prochaine loi européenne sur l'IA classifient l'IA éducative comme à haut risque, imposant des contrôles robustes en matière de consentement, de transparence et d'atténuation des biais qui augmentent les budgets de projet de 15 à 25 % et prolongent les déploiements jusqu'à six mois. [4]Nhi Nguyen, "Qu'est-ce que la loi européenne sur l'IA ? Une vue d'ensemble complète," feedbackfruits.com. Les petits fournisseurs peinent à financer la conformité, ce qui pourrait concentrer le pouvoir de marché entre les mains des acteurs établis disposant de capitaux importants. Les établissements examinent les clauses de souveraineté des données et les normes de chiffrement avant l'attribution des contrats, allongeant ainsi les cycles de vente.

Complexité élevée d'intégration avec les systèmes SIS/LMS hérités

Les universités et les districts exploitent souvent des systèmes d'information sur les étudiants et de notation vieux de plusieurs décennies, dépourvus d'API modernes. Des projets tels que le pipeline de données Unizin–D2L ont nécessité un travail ETL étendu pour réduire le traitement nocturne de 12 heures à 2 heures. Les interfaces personnalisées augmentent les coûts jusqu'à 50 % et nécessitent un support continu de services professionnels, principale raison pour laquelle les services croissent plus vite que le marché global de l'apprentissage adaptatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Propulsent le Succès de la Mise en Œuvre

Les services professionnels ont progressé à un TCAC de 19,87 %, dépassant la croissance globale du marché de l'apprentissage adaptatif de 19,77 %, les établissements ayant recherché des conseils en matière d'intégration, de gestion du changement et d'analyse. Les plateformes ont conservé 61,0 % des revenus en 2024, mais s'appuient de plus en plus sur des partenaires de services pour stimuler l'adoption par les utilisateurs. De nombreux districts regroupent des contrats de services gérés pluriannuels couvrant la migration des données, la conception pédagogique et l'optimisation continue. Le lien entre les garanties de résultats et l'expertise professionnelle renforce la dépendance vis-à-vis des fournisseurs, tout en augmentant le coût total de possession. Pour les clients plus petits, des modèles d'achats groupés et de services partagés émergent pour alléger la pression budgétaire. La différenciation concurrentielle s'oriente désormais vers des consultants spécialisés qui traduisent les informations des tableaux de bord en pratiques pédagogiques tout en respectant les exigences des programmes locaux.

La taille du marché de l'apprentissage adaptatif pour les services professionnels devrait augmenter parallèlement aux déploiements de plateformes, capturant une part de valeur plus importante à mesure que les déploiements s'étendent à l'échelle des districts. À l'inverse, les marges des logiciels autonomes se compriment face aux outils d'analyse open source et aux entrants à faible coût, poussant les fournisseurs à regrouper des offres de conseil. Les fonds d'investissement ciblent les entreprises disposant de portefeuilles technologiques et de services hybrides, anticipant des vagues de consolidation à mesure que les établissements préfèrent des solutions tout-en-un.

Par Mode de Déploiement : L'Infrastructure Cloud Soutient la Scalabilité

Les déploiements cloud représentaient 71,3 % de la part du marché de l'apprentissage adaptatif en 2024, reflétant la préférence des établissements pour le calcul élastique afin d'exécuter l'inférence IA et les boucles de collecte de données en continu. Avec un TCAC de 19,9 %, le cloud dépasse les modèles sur site et hybrides, porté par la sécurité intégrée, la mise à l'échelle automatique et la tarification à la consommation. Les équipes informatiques des établissements d'enseignement tirent parti des micro-services gérés par les fournisseurs pour déployer des mises à jour sans fenêtres de maintenance, minimisant ainsi les perturbations en classe.

Le déploiement sur site reste pertinent pour les universités ayant investi dans des centres de données privés et des infrastructures de calcul de recherche spécialisées. Les configurations hybrides relient les référentiels SIS locaux aux analyses sur cloud public, bien qu'elles nécessitent une orchestration sophistiquée. À mesure que les puces IA de périphérie arrivent à maturité, un « continuum cloud-périphérie » émergent positionne le traitement côté appareil pour les scénarios hors ligne tout en synchronisant les résumés avec les modèles centraux, combinant les avantages des deux approches. Les fournisseurs se différencient grâce aux certifications de conformité FedRAMP, ISO 27001 et RGPD, qui sont devenues des prérequis incontournables dans les appels d'offres.

Par Technologie d'Apprentissage : L'Apprentissage par Renforcement Gagne du Terrain

Les moteurs d'apprentissage automatique sont restés la colonne vertébrale de 54,0 % des plateformes en 2024, assurant le séquençage du contenu et la prédiction de la maîtrise. Les agents d'apprentissage par renforcement, cependant, affichent un TCAC robuste de 20,2 %, la recherche démontrant un soutien supérieur pour les élèves en difficulté ; des essais en mathématiques élémentaires ont montré des améliorations significatives des scores avec des tuteurs par renforcement par rapport aux groupes témoins. Les algorithmes d'apprentissage par renforcement optimisent de manière itérative les stratégies d'enseignement via des signaux de récompense liés aux progrès des apprenants, nécessitant de vastes données d'interaction et un équilibrage minutieux exploration-exploitation. Les premiers adoptants intègrent des garde-fous d'explicabilité pour apaiser les préoccupations des enseignants concernant la prise de décision en « boîte noire ».

Les moteurs basés sur des règles persistent dans les programmes strictement réglementés avec des parcours déterministes, tandis que les moteurs d'analyse prédictive informent les interventions institutionnelles plutôt que l'ajustement du contenu en temps réel. L'avantage concurrentiel repose de plus en plus sur des cadres de méta-apprentissage qui accélèrent la convergence de l'apprentissage par renforcement entre les matières, réduisant les problèmes de démarrage à froid. Les dépôts de brevets autour des entrées neuro-adaptatives suggèrent que les futurs moteurs pourraient fusionner les biosignaux avec l'apprentissage par renforcement pour affiner davantage la personnalisation.

Par Utilisateur Final : Les Entreprises Priorisent la Transformation des Compétences

Les districts K-12 ont représenté 42,5 % des revenus en 2024, soutenus par des subventions fédérales et la pression publique pour rattraper les pertes d'apprentissage. Pourtant, les acheteurs du secteur des entreprises affichent le TCAC le plus rapide, soit 20,7 %, propulsé par le renouvellement des compétences induit par l'automatisation. Les entreprises déploient des plateformes adaptatives pour cartographier les lacunes en compétences des employés, en recommandant des micro-cours liés aux indicateurs clés de performance métier. De grands programmes de perfectionnement, tels que le programme de requalification d'un milliard de dollars d'AT&T, valident le cas d'usage en entreprise. L'intégration avec les SIRH et les suites de gestion de la performance établit une mesure en boucle fermée du retour sur investissement de la formation, un indicateur clé au niveau du conseil d'administration.

L'adoption dans l'enseignement supérieur se stabilise à mesure que les universités intègrent des cours adaptatifs dans les matières fondamentales pour améliorer la rétention. Les agences gouvernementales explorent la formation adaptative pour le développement de la main-d'œuvre du secteur public, bien qu'avec des exigences strictes en matière de sécurité des données. Des témoignages de réussite, comme celui d'une école du Texas passant dans le top 2 % national après deux heures quotidiennes avec un tuteur IA, amplifient l'acceptation publique. À mesure que les preuves d'efficacité s'accumulent, l'adoption intersectorielle s'accélère, positionnant l'apprentissage adaptatif comme une infrastructure fondamentale pour l'éducation tout au long de la vie.

Analyse Géographique

L'Amérique du Nord a généré les revenus régionaux les plus importants en 2024, capturant 44,6 % du marché de l'apprentissage adaptatif. Les investissements précoces dans les technologies éducatives, un large accès au haut débit et des cadres d'approvisionnement au niveau des États ont accéléré la mise en œuvre, bien que la conformité au FERPA et la diversité des exigences des districts prolongent les cycles de vente. Les fournisseurs de plateformes se différencient sur la base des preuves de gains d'apprentissage et des programmes clés en main de formation des enseignants pour remporter des contrats pluriannuels avec les districts.

La région Asie-Pacifique, en revanche, mène la dynamique de croissance avec un TCAC de 20,5 % jusqu'en 2030. La Chine, l'Inde et l'Indonésie canalisent des capitaux publics et privés vers l'éducation pilotée par l'IA pour élargir l'accès et élever la qualité. Les plans nationaux d'IA subventionnent des programmes pilotes, réduisant ainsi les coûts d'entrée pour les établissements scolaires. Les fournisseurs réussissent en localisant le contenu aux programmes nationaux et en intégrant des modes hors ligne pour les zones rurales. L'expansion macroéconomique et la valorisation culturelle de l'éducation soutiennent une demande durable.

L'Europe équilibre les impératifs éthiques de l'IA avec l'innovation. Le financement via le Programme pour une Europe Numérique stimule la R&D dans les domaines de l'informatique de périphérie et des environnements d'apprentissage virtuels, tandis que la loi européenne sur l'IA impose une gouvernance stricte des algorithmes éducatifs. Les fournisseurs investissant dans des outils de transparence et l'hébergement local des données gagnent un avantage. Sur la période de prévision, les partenariats régionaux entre éditeurs et spécialistes de l'IA devraient se renforcer pour répondre aux attentes en matière de localisation et de conformité.

Paysage Concurrentiel

Le marché de l'apprentissage adaptatif est modérément fragmenté. Les éditeurs historiques tels que McGraw Hill et Houghton Mifflin Harcourt intègrent des moteurs IA dans de vastes bibliothèques de contenu, tandis que des start-ups comme SchoolAI et DreamBox se spécialisent dans la personnalisation algorithmique. L'introduction en bourse de McGraw Hill à 537 millions USD souligne la confiance des investisseurs dans les stratégies de transformation des acteurs établis. Les partenariats, illustrés par McGraw Hill et Pearson reliant leurs actifs d'évaluation et de programme, signalent une consolidation de l'écosystème.

Les challengers natifs de l'IA lèvent des tours de financement venture conséquents : SchoolAI a obtenu 25 millions USD pour étendre son empreinte dans les districts, tandis que Brisk Teaching a collecté 15 millions USD pour améliorer ses assistants d'enseignement IA. Les géants technologiques expérimentent l'intégration de modèles de fondation ; Sunlands a intégré le modèle DeepSeek dans le contenu d'apprentissage pour adultes afin de faire évoluer les boucles de retour personnalisées.

L'avantage concurrentiel découle de plus en plus de la transparence algorithmique, des fonctionnalités d'atténuation des biais et de l'interopérabilité transparente avec les systèmes SIS, SIRH et les piles d'analyse. L'activité de dépôt de brevets dans les interventions neuro-adaptatives laisse entrevoir de futures voies de disruption. Les fournisseurs ciblant les scénarios hors ligne et à faible bande passante via l'IA de périphérie ont une opportunité sur les marchés émergents où les acteurs établis manquent d'offres légères en infrastructure. Les fusions-acquisitions stratégiques devraient se poursuivre à mesure que les éditeurs acquièrent des talents en IA et que les start-ups recherchent une échelle de distribution.

Leaders du Secteur de l'Apprentissage Adaptatif

DreamBox Learning, Inc.

McGraw-Hill LLC (ALEKS Corporation)

Knewton, Inc.

Area9 Lyceum ApS

Adaptemy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : McGraw Hill a finalisé une introduction en bourse de 537 millions USD pour financer l'expansion de sa plateforme IA et ses stratégies de croissance internationale

- Juin 2025 : Discovery Education, connue pour ses solutions d'apprentissage PreK-12 essentielles adoptées dans le monde entier, a dévoilé des améliorations majeures de sa plateforme d'alphabétisation adaptative en ligne, DreamBox Reading. Ces améliorations étendent la portée de DreamBox Reading à tous les élèves de la PreK à la 5e année, permettant aux enseignants de renforcer les compétences fondamentales en lecture et la confiance des élèves grâce à un enseignement personnalisé.

- Avril 2025 : SchoolAI a levé 25 millions USD et Brisk Teaching 15 millions USD pour accélérer les feuilles de route des fonctionnalités de tutorat IA et l'intégration des districts, soulignant l'appétit du capital-risque pour les outils de personnalisation K-12

- Février 2025 : Sunlands Technology a intégré l'IA DeepSeek pour personnaliser le contenu d'apprentissage pour adultes, s'alignant sur la dynamique d'apprentissage tout au long de la vie en Chine et se différenciant grâce aux capacités des grands modèles de langage

Périmètre du Rapport sur le Marché Mondial de l'Apprentissage Adaptatif

| Plateformes / Solutions Logicielles | |

| Services | Services Professionnels |

| Services Gérés |

| Cloud |

| Sur Site |

| Hybride |

| Moteurs Adaptatifs Basés sur des Règles |

| Algorithmes d'Apprentissage Automatique |

| Agents d'Apprentissage par Renforcement |

| Moteurs d'Analyse Prédictive |

| Autres Technologies d'Apprentissage |

| Écoles K-12 |

| Établissements d'Enseignement Supérieur |

| Entreprises / Secteur Privé |

| Gouvernement et Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes / Solutions Logicielles | ||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Technologie d'Apprentissage | Moteurs Adaptatifs Basés sur des Règles | ||

| Algorithmes d'Apprentissage Automatique | |||

| Agents d'Apprentissage par Renforcement | |||

| Moteurs d'Analyse Prédictive | |||

| Autres Technologies d'Apprentissage | |||

| Par Utilisateur Final | Écoles K-12 | ||

| Établissements d'Enseignement Supérieur | |||

| Entreprises / Secteur Privé | |||

| Gouvernement et Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'apprentissage adaptatif en 2025 ?

La taille du marché de l'apprentissage adaptatif devrait atteindre environ 5,2 milliards USD en 2025, suivant le TCAC de 19,77 % établi entre 2024 et 2030.

Quel composant de l'apprentissage adaptatif connaît la croissance la plus rapide ?

Les services professionnels, incluant l'intégration et la formation des enseignants, devraient croître à un TCAC de 19,87 % à mesure que les établissements recherchent une expertise pour mettre en œuvre et optimiser les plateformes.

Pourquoi le déploiement cloud est-il dominant dans l'apprentissage adaptatif ?

L'infrastructure cloud offre un calcul élastique pour le traitement IA en temps réel, réduit les coûts de possession et simplifie les mises à jour, lui conférant 71,3 % de part de marché en 2024.

Qu'est-ce qui stimule l'adoption de l'apprentissage adaptatif en entreprise ?

Les entreprises priorisent une transformation mesurable des compétences, en utilisant l'analyse IA pour identifier les lacunes et personnaliser les parcours, ce qui se traduit par un TCAC de 20,7 % pour le segment entreprises.

Dernière mise à jour de la page le: