Taille et Part du Marché de l'Évaluation et de la Formation Cognitives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

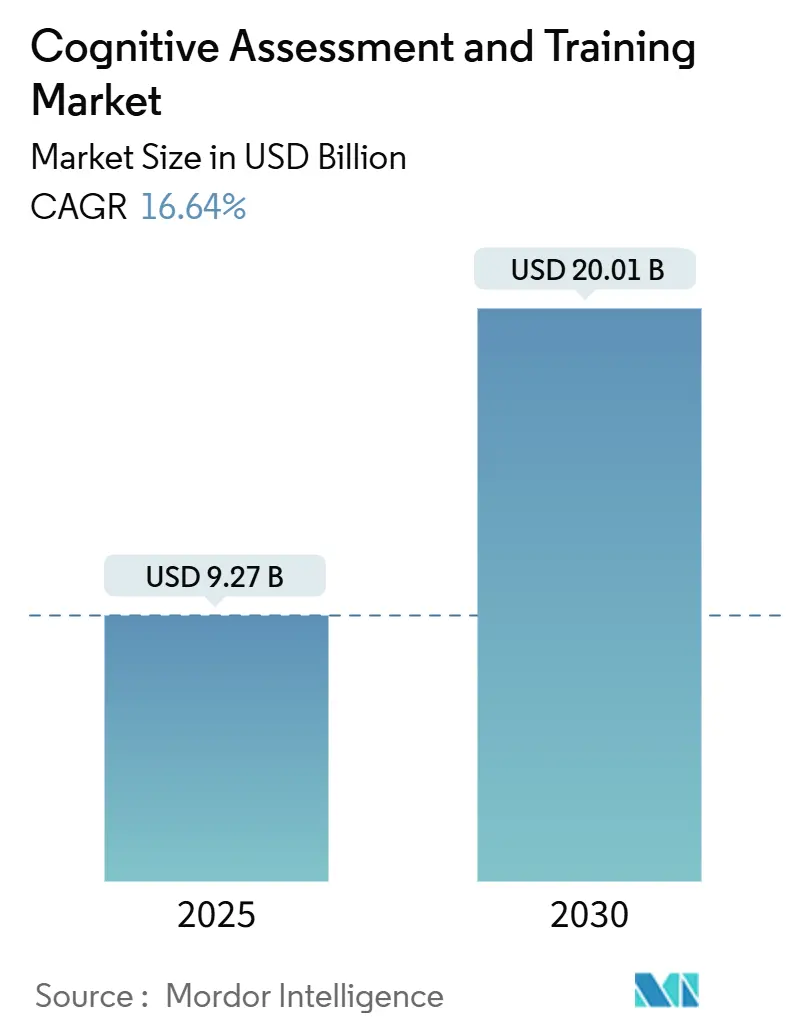

| Taille du Marché (2025) | 9.27 Milliards de dollars |

| Taille du Marché (2030) | 20.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Évaluation et de la Formation Cognitives par Mordor Intelligence

La taille du marché de l'évaluation et de la formation cognitives s'établit à 9,27 milliards USD en 2025 et devrait atteindre 20,01 milliards USD d'ici 2030, soutenue par un taux de croissance annuel composé (TCAC) de 16,64%. Cette montée en puissance rapide s'enracine dans l'allongement de l'espérance de vie, la prévalence croissante de la démence et des troubles cognitifs légers, ainsi que l'intégration régulière d'outils de dépistage assistés par l'IA dans les flux de travail cliniques et d'entreprise courants. Les systèmes de santé adoptent des tests informatisés comme instruments de triage de première ligne, tandis que les employeurs intègrent des modules de remise en forme cérébrale fondés sur des données probantes dans leurs stratégies de bien-être pour réduire les pertes de productivité. L'acceptation réglementaire des aides à l'évaluation cognitive informatisée de classe II et l'émergence de codes de remboursement spécifiques abaissent les barrières à l'adoption, et le financement par capital-risque continue de soutenir des start-ups spécialisées ciblant l'analyse vocale ou les biomarqueurs basés sur l'EEG. Dans le même temps, les mandats de confidentialité des données et les débats sur les biais algorithmiques poussent les fournisseurs à intégrer dès le premier jour le chiffrement, la gestion du consentement et des protocoles de validation inclusifs.

Principaux Enseignements du Rapport

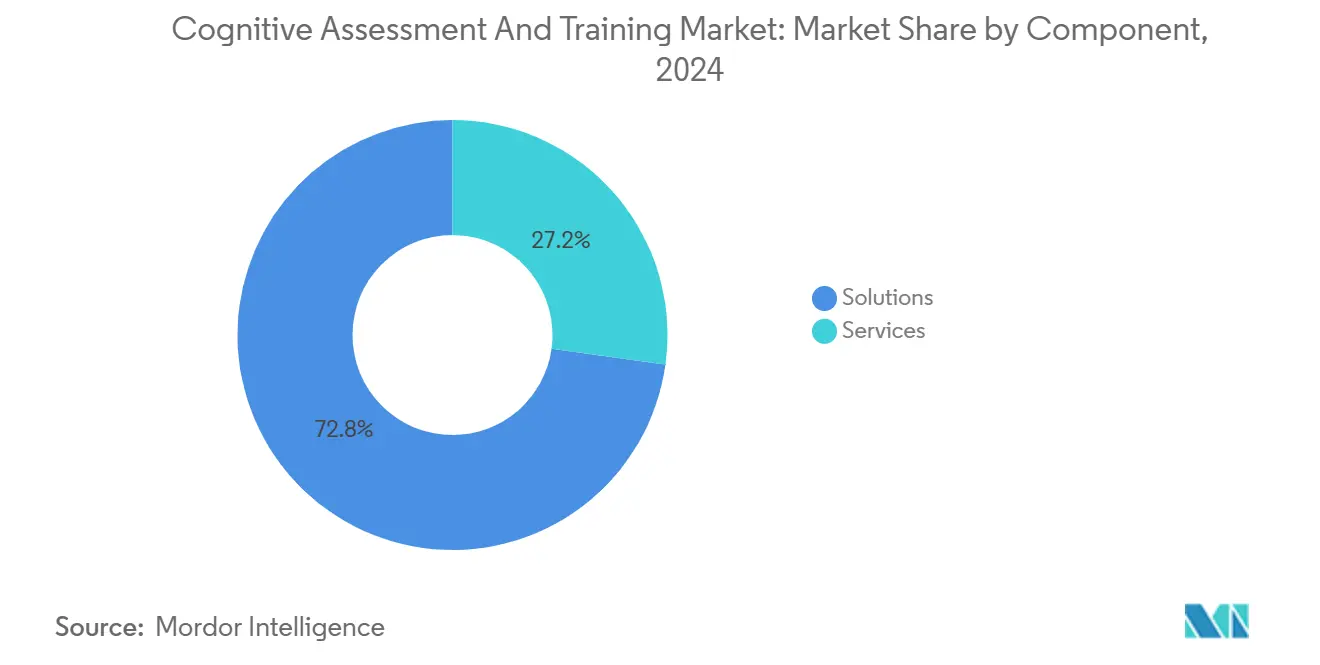

- Par composant, les solutions ont représenté 72,8% de la part du marché de l'évaluation et de la formation cognitives en 2024, tandis que les services devraient croître à un TCAC de 18,12% jusqu'en 2030.

- Par application, les essais cliniques ont représenté 34,2% de la taille du marché de l'évaluation et de la formation cognitives en 2024, tandis que la formation en entreprise des effectifs progresse à un TCAC de 19,36% jusqu'en 2030.

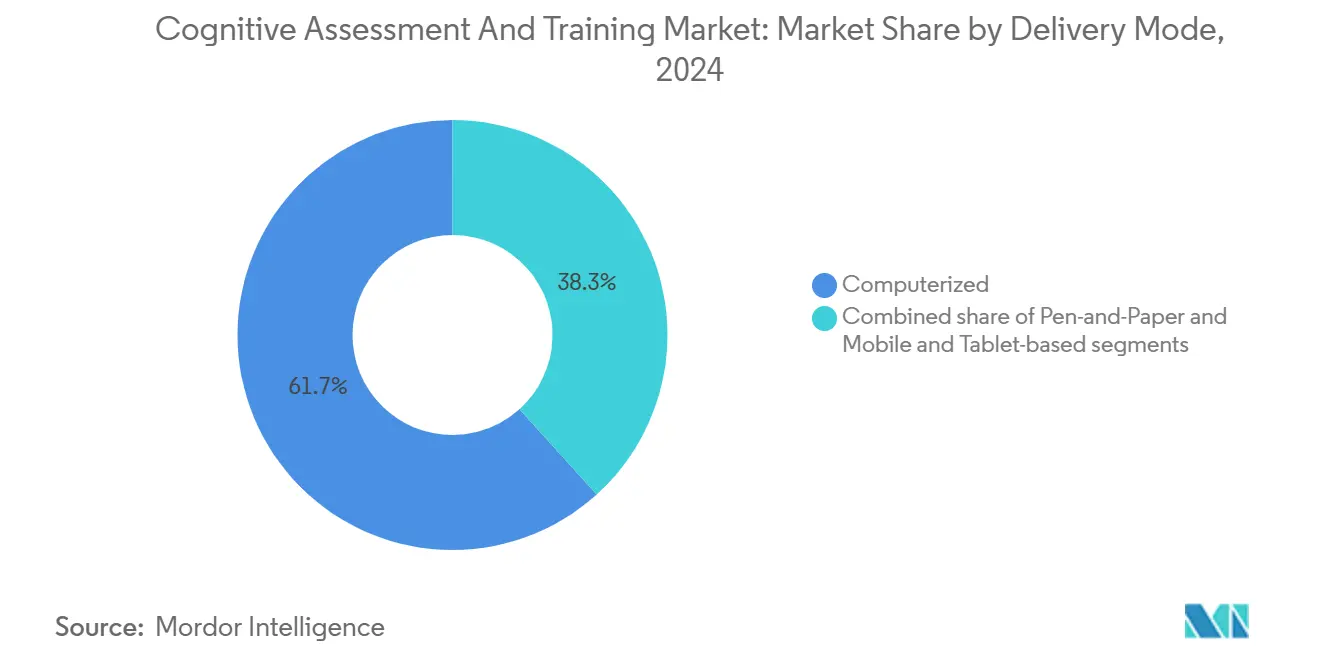

- Par mode de prestation, les plateformes informatisées ont capturé 61,7% de la part des revenus en 2024 ; la prestation sur mobile et tablette devrait se développer à un TCAC de 17,92% entre 2025 et 2030.

- Par utilisateur final, les entités de santé et pharmaceutiques ont représenté 44,7% de la taille du marché de l'évaluation et de la formation cognitives en 2024, tandis que les utilisateurs en entreprise affichent le TCAC le plus élevé à 18,86% sur la période de projection.

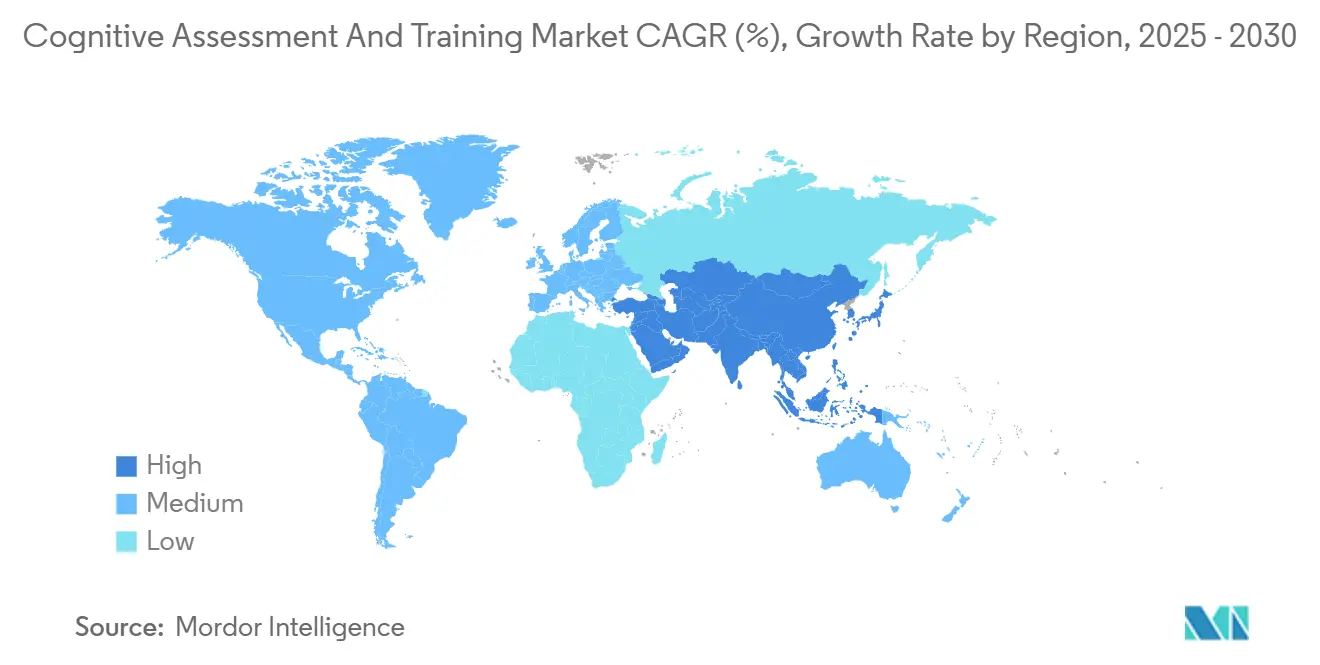

- Par géographie, l'Amérique du Nord a dominé avec 42,5% de part de marché en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 18,47% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Évaluation et de la Formation Cognitives

Analyse de l'Impact des Moteurs*

| Moteur | (~)% Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante des troubles neurocognitifs | +3.2% | Mondial ; plus fort dans les économies vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Adoption croissante des intégrations de santé numérique et de télémédecine | +2.8% | Mondial ; montée en puissance précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de bien-être en entreprise pour les programmes cognitifs | +2.1% | Amérique du Nord et Europe ; accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation accrue des tests informatisés dans les essais cliniques du système nerveux central | +1.9% | Mondial ; dirigé par les États-Unis, l'UE, le Japon | Court terme (≤ 2 ans) |

| Analyse vocale pilotée par l'IA pour l'évaluation passive à domicile | +1.7% | Amérique du Nord, Europe ; déploiements pilotes dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Formation ludifiée destinée aux populations vieillissantes dans les marchés émergents | +1.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Neurocognitifs

La population mondiale atteinte de démence devrait tripler d'ici 2050, incitant les gouvernements et les assureurs santé à privilégier le dépistage proactif plutôt que les soins coûteux en phase avancée, une perspective qui alimente directement le marché de l'évaluation et de la formation cognitives[1]Organisation mondiale de la Santé, "Fiche d'information sur la démence," who.int. Les promoteurs pharmaceutiques intègrent des critères d'évaluation cognitifs numériques dans leurs pipelines de neurologie pour accélérer les décisions d'avancement ou d'abandon, comme en témoigne un essai mené dans sept pays évaluant la nutrition cétogène pour les troubles cognitifs légers et reposant sur des batteries de tests sur tablette. La demande clinique se reflète dans les marchés émergents où les courbes d'incidence correspondent désormais aux tendances occidentales, élargissant la base d'utilisateurs adressables. Les payeurs reconnaissent que chaque année de déficience non détectée augmente les dépenses de traitement à vie, orientant les politiques vers des bilans cognitifs de routine. Cette vague épidémiologique ancre donc la croissance à long terme.

Adoption Croissante des Intégrations de Santé Numérique et de Télémédecine

Les soins à distance de l'ère pandémique ont normalisé le dépistage neurocognitif à distance, et les outils multiplateformes se connectent désormais directement aux dossiers médicaux électroniques, offrant aux prestataires des tableaux de bord en temps réel. Anywhere for Health Systems™ de Linus Health, référencé par la FDA, illustre ce changement, permettant une sensibilité de 91% pour les troubles cognitifs légers via un test par caméra iPad que les médecins peuvent prescrire de manière asynchrone. Les Centres pour les services Medicare et Medicaid des États-Unis ont publié les codes HCPCS GMBT1-3 pour rembourser le traitement numérique de la santé mentale, améliorant la clarté de la facturation. Des cadres comparables émergent dans le catalogue DiGA européen et le bac à sable des dispositifs numériques japonais, raccourcissant les cycles de vente. Ces politiques stimulent concrètement l'adoption à court terme.

Augmentation des Dépenses de Bien-Être en Entreprise pour les Programmes Cognitifs

Les pertes de productivité liées aux défaillances cognitives coûtent des milliards chaque année aux entreprises ; celles-ci allouent donc des budgets de bien-être à des modules de remise en forme cérébrale validés. Depuis son lancement en octobre 2024, le Collectif d'Entreprises pour la Santé Cérébrale a enrôlé plus de 420 entreprises qui évaluent leurs employés sur un Score de Meilleures Pratiques en Santé Cérébrale[2]Centres pour le Contrôle et la Prévention des Maladies, "Pratique Prometteuse : Collectif d'Entreprises pour la Santé Cérébrale," cdc.gov. Les fournisseurs de formation répondent avec des tableaux de bord en mode service logiciel suivant l'empan mémoriel, la vitesse de décision et la physiologie du stress, en conditionnant les données de résultats pour les rapports des ressources humaines. Des programmes ludifiés tels que NeeuroFIT sont passés d'ateliers pilotes à des déploiements à grande échelle pour les employeurs du secteur financier et technologique. La preuve que des exercices ciblés améliorent les fonctions exécutives et réduisent l'épuisement professionnel consolide la demande des entreprises, positionnant les canaux en milieu de travail comme le segment de revenus à la croissance la plus rapide pour le marché de l'évaluation et de la formation cognitives.

Utilisation Accrue des Tests Informatisés dans les Essais Cliniques du Système Nerveux Central

Les régulateurs considèrent désormais les critères d'évaluation cognitifs numériques comme des substituts fiables pour les médicaments neurologiques en phase précoce, réduisant la charge des sites et les exigences en matière de taille d'échantillon. Le contrat de Cambridge Cognition pour l'essai XanaMIA d'Actinogen sur la maladie d'Alzheimer regroupe l'évaluation électronique des résultats cliniques, les évaluations à haute fréquence et les contrôles de qualité automatisés sur une seule plateforme. La FDA américaine a codifié ces modules sous le 21 CFR 882.1470, offrant aux promoteurs une classe de dispositifs de référence claire. Parallèlement, les pistes d'audit sécurisées par la chaîne de blocs renforcent l'intégrité des données pour les conceptions d'essais décentralisés. Les équipes de développement clinique considèrent par conséquent les batteries informatisées comme le nouvel étalon-or, soutenant une croissance de la demande à deux chiffres.

Analyse de l'Impact des Freins*

| Frein | (~)% Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Remboursement limité des solutions d'évaluation cognitive | -2.4% | Mondial ; aigu dans les marchés émergents et les systèmes privés | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité concernant les résultats sensibles | -1.8% | Mondial ; prononcé dans les juridictions soumises au RGPD, croissant en Asie | Court terme (≤ 2 ans) |

| Biais algorithmique réduisant la validité entre les groupes démographiques | -1.5% | Mondial ; effet plus important dans les populations diversifiées | Moyen terme (2-4 ans) |

| Abandons d'engagement à long terme des utilisateurs dans les programmes de formation | -1.3% | Mondial ; notable dans les applications grand public et d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement Limité des Solutions d'Évaluation Cognitive

Malgré leur utilité clinique, les assureurs classent encore de nombreuses évaluations numériques comme des outils de bien-être plutôt que comme des dispositifs médicaux, limitant l'étendue de la couverture. Des entretiens qualitatifs avec des payeurs américains confirment que les seuils de preuve reflètent ceux des essais pharmaceutiques, avec des données issues d'essais contrôlés randomisés souvent exigées avant l'approbation du paiement[3]Ainhoa Gomez Lumbreras et al., "Couverture d'assurance pour les thérapeutiques numériques : une étude qualitative des perspectives des payeurs américains," jmcp.org. Les régimes commerciaux tels que UnitedHealthcare et Cigna ne remboursent la rééducation cognitive que pour les accidents vasculaires cérébraux ou les traumatismes crâniens graves, excluant les déficiences légères et les modules généraux de remise en forme cérébrale, ralentissant ainsi les déploiements. Les nouveaux codes de thérapie numérique des Centres pour les services Medicare et Medicaid constituent un signal positif, mais restent liés à une autorisation formelle de la FDA, ce qui signifie que de nombreux outils orientés vers le grand public se heurtent encore à des obstacles de paiement direct.

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité Concernant les Résultats Sensibles

Les scores neurologiques, les fichiers vocaux et les traces EEG sont classifiés comme des données de santé hautement sensibles nécessitant des mesures de protection rigoureuses. De récentes violations de données affectant 31 millions de patients américains ont accru les préoccupations du public concernant la sécurité des données et les vulnérabilités en matière de confidentialité dans les systèmes de santé. Des recherches indiquent que 70% des adultes s'opposent à la réutilisation des données cognitives sans consentement explicite, soulignant une prise de conscience croissante des droits à la confidentialité des données. Des pays comme l'Inde et le Sri Lanka ont mis en place des réglementations strictes assorties de pénalités financières substantielles en cas de non-conformité, ce qui a augmenté les coûts de conformité des fournisseurs et la complexité opérationnelle. Bien que des mesures de sécurité avancées telles que le chiffrement et les preuves à divulgation nulle de connaissance offrent une protection robuste des données, les préoccupations persistantes concernant l'utilisation abusive potentielle des données continuent de limiter l'adoption parmi les consommateurs soucieux de leur vie privée, en particulier dans les applications de santé et de recherche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Restent au Cœur Tandis que les Services s'Accélèrent

En 2024, les solutions ont dominé le marché de l'évaluation et de la formation cognitives, représentant 72,8% des revenus. Cela souligne l'importance des batteries de tests validées, des moteurs d'analyse et des référentiels de conformité. Ces solutions sont essentielles pour garantir des évaluations précises et des opérations rationalisées, en particulier dans les secteurs de la santé et pharmaceutique. En règle générale, les hôpitaux et les promoteurs pharmaceutiques commencent par acquérir des modules d'évaluation, qui constituent le fondement de leurs processus d'évaluation cognitive. Ils améliorent ensuite ces capacités en ajoutant des packages de conseil ou d'intégration pour répondre à des besoins opérationnels spécifiques. La taille du marché de ces solutions a atteint 6,76 milliards USD en 2024, avec des projections indiquant une croissance régulière. Cette croissance est alimentée par les avancées des algorithmes d'IA, qui améliorent la précision et l'efficacité des évaluations, et par l'adoption croissante de la fusion de données multimodales, qui permet des évaluations complètes et holistiques.

Bien qu'actuellement plus modeste, le segment des services est prêt pour une croissance rapide, projetée à un TCAC de 18,12%. Les fournisseurs sont de plus en plus sollicités pour des besoins spécialisés tels que la cartographie des flux de travail, la localisation linguistique et la conception d'études pour les essais cliniques — des domaines qui exigent une expertise sectorielle plutôt que de simples licences de produits. Ces services répondent à la complexité croissante des exigences en matière d'évaluation cognitive, garantissant des solutions adaptées à diverses applications. En outre, à mesure que les lois nationales sur la protection des données se multiplient, la demande d'audits de sécurité et d'attestations de conformité s'intensifie. Cette demande est motivée par la nécessité de protéger les données sensibles et de respecter des normes réglementaires strictes, propulsant davantage la croissance du segment des services. La combinaison de ces facteurs positionne le segment des services comme un moteur de croissance essentiel au sein du marché de l'évaluation et de la formation cognitives.

Par Application : Les Essais Cliniques en Tête ; la Formation en Entreprise s'Accélère

En 2024, les essais cliniques ont sécurisé une part de 34,2% du marché de l'évaluation et de la formation cognitives, alors que les promoteurs passaient des échelles d'évaluation subjectives à des critères d'évaluation informatisés à haute fréquence. Cette transition reflète la demande croissante de données objectives et fiables dans la recherche clinique. Avec un pipeline robuste pour les composés contre la maladie d'Alzheimer et la maladie de Parkinson, les volumes de tests sont appelés à croître régulièrement, portés par la prévalence croissante des maladies neurodégénératives et le besoin de traitements innovants. En raison des modèles d'études décentralisées, qui améliorent la participation des patients et rationalisent la collecte de données, la taille du marché des évaluations cognitives liées aux essais devrait connaître des taux de croissance à deux chiffres bas au cours des prochaines années.

D'autre part, la formation en entreprise connaît une progression fulgurante à un TCAC de 19,36%. Les dirigeants reconnaissent de plus en plus qu'une cognition améliorée accélère la prise de décision et favorise l'innovation, faisant de la formation cognitive un investissement stratégique. Les budgets des ressources humaines privilégient désormais les modules qui évaluent la mémoire de travail, la flexibilité cognitive et la résilience au stress, intégrant fréquemment ces scores dans les évaluations annuelles de performance pour aligner le développement individuel sur les objectifs organisationnels. Des essais réussis dans des cabinets de services professionnels ont conduit à une adoption généralisée dans le secteur, avec des preuves tangibles de retour sur investissement — comme la réduction des taux d'erreur et l'amélioration de la productivité — garantissant un financement continu. De plus, l'intégration de la formation cognitive dans les programmes de bien-être en entreprise souligne son importance croissante dans le développement d'une main-d'œuvre résiliente et performante.

Par Mode de Prestation : La Domination de l'Informatisé Face à la Montée du Mobile

En 2024, les environnements contrôlés en clinique sur ordinateur de bureau ont représenté une part dominante de 61,7% des revenus totaux. Les neuropsychologues privilégient les écrans calibrés, la latence stable et les réseaux hospitaliers sécurisés pour les évaluations de référence. Ces environnements offrent la fiabilité et la précision requises pour des diagnostics précis, en faisant le choix privilégié de nombreux professionnels cliniques. Les conditions contrôlées des cliniques garantissent la cohérence des conditions de test, ce qui est essentiel pour obtenir des résultats fiables. Cependant, la demande croissante de commodité et d'accessibilité fait progressivement évoluer les préférences des patients vers les solutions mobiles. Cette évolution est portée par l'adoption croissante des technologies numériques et le besoin d'options d'évaluation plus flexibles.

Alors que la pénétration des smartphones dépasse 80% dans de nombreuses économies, les déploiements sur mobile et tablette devraient croître à un TCAC robuste de 17,92%. Ces appareils offrent portabilité et facilité d'utilisation, en faisant une alternative attrayante tant pour les patients que pour les cliniciens. Une étude récente a mis en évidence qu'un jeu n-back sur Android identifiait les déficiences légères avec une spécificité supérieure à 80%, renforçant la confiance clinique dans les évaluations sur appareils portables. Cela démontre le potentiel des plateformes mobiles à fournir des résultats fiables comparables aux méthodes traditionnelles. Bien que les méthodes papier-crayon restent utilisées dans les cliniques à faibles ressources et lors des audits d'assurance, leur part de marché devrait diminuer annuellement à mesure que les solutions numériques continuent de gagner du terrain. La transition vers les outils numériques reflète la tendance plus large d'intégration technologique au sein du secteur de la santé.

Par Secteur d'Utilisation Final : La Santé comme Ancre ; la Demande des Entreprises s'Épanouit

En 2024, les clients de la santé et du secteur pharmaceutique ont représenté 44,7% des revenus, tirant parti des indices de cognition informatisés pour le diagnostic des troubles, le suivi des traitements et la stratification des cohortes d'essais cliniques. Ces outils sont devenus essentiels pour améliorer les résultats des patients et rationaliser les processus cliniques. De plus, les réformes des payeurs qui remboursent désormais les thérapeutiques numériques approuvées par la FDA, telles que Rejoyn, ont considérablement influencé les allocations budgétaires, stimulant davantage l'adoption de ces solutions avancées dans les secteurs de la santé et pharmaceutique.

Les entreprises sont devenues le segment d'acheteurs le plus dynamique, affichant un impressionnant TCAC de 18,86%. Des secteurs comme la banque, l'aviation et la technologie mettent de plus en plus en œuvre des évaluations trimestrielles de la santé cérébrale pour atténuer les risques d'erreur humaine et améliorer l'efficacité managériale. Les ministères de l'éducation et les universités adoptent également des outils similaires pour faciliter la détection précoce des troubles d'apprentissage, garantissant des interventions rapides. Pendant ce temps, les agences de défense testent des jeux d'équilibre vestibulaire pour améliorer la préparation des soldats, illustrant les applications diverses de ces technologies dans divers secteurs.

Analyse Géographique

L'Amérique du Nord conserve sa position de premier plan, soutenue par le calendrier de paiement provisoire de Medicare pour les dispositifs numériques de santé mentale et les approbations successives de la FDA pour des thérapeutiques assistées par l'IA telles que DaylightRX pour le trouble anxieux généralisé. Les grands employeurs, illustrés par le Collectif d'Entreprises pour la Santé Cérébrale fort de 420 membres, institutionnalisent les bilans de remise en forme cérébrale dans le cadre des avantages annuels de bien-être, garantissant des flux de volume. Cependant, la croissance future se modère vers les chiffres bas à deux chiffres à mesure que le bassin des premiers adoptants approche la saturation dans les réseaux hospitaliers et les entreprises du Fortune 500.

L'Asie-Pacifique se distingue avec un impressionnant TCAC de 18,47%, alimenté par le vieillissement démographique en Chine et au Japon, ainsi que par de nouveaux investissements publics dans les soins numériques. Les organismes de réglementation, de l'Agence des sciences de la santé de Singapour à l'Agence thérapeutique australienne, rationalisent les approbations des logiciels en tant que dispositifs médicaux en s'alignant sur les normes du Forum international des régulateurs de dispositifs médicaux, ce qui a considérablement réduit les délais d'approbation. Les fournisseurs, désireux de décrocher des contrats avec les assureurs publics, réalisent des investissements de localisation, intégrant des corpus vocaux en mandarin, des interfaces en hindi et des récits de jeux culturellement pertinents. Ces efforts améliorent l'engagement des utilisateurs et répondent aux besoins linguistiques et culturels diversifiés de la région, donnant aux fournisseurs un avantage concurrentiel.

L'Europe adopte une approche plus mesurée. Le programme DiGA d'Allemagne soutient les déploiements à l'échelle nationale, fournissant un cadre structuré permettant aux applications de santé numérique d'obtenir un remboursement. Pendant ce temps, la France et la Belgique pilotent des catalogues de remboursement accéléré similaires pour évaluer leur faisabilité et leur impact. L'initiative sur l'Espace européen des données de santé favorise le partage transfrontalier des données, ouvrant potentiellement la voie à des références unifiées de scores cognitifs à travers l'Union européenne. Cette initiative vise à renforcer la collaboration et la standardisation dans l'utilisation des données de santé entre les États membres. Bien que le Règlement général sur la protection des données impose une conception axée sur la confidentialité, les start-ups utilisant des technologies avancées comme le chiffrement homomorphe se trouvent dans une position favorable. Ces start-ups répondent aux exigences strictes de conformité et se qualifient pour les appels d'offres hospitaliers, trouvant un équilibre entre respect réglementaire et évolutivité, ce qui est crucial pour la croissance à long terme sur le marché.

Paysage Concurrentiel

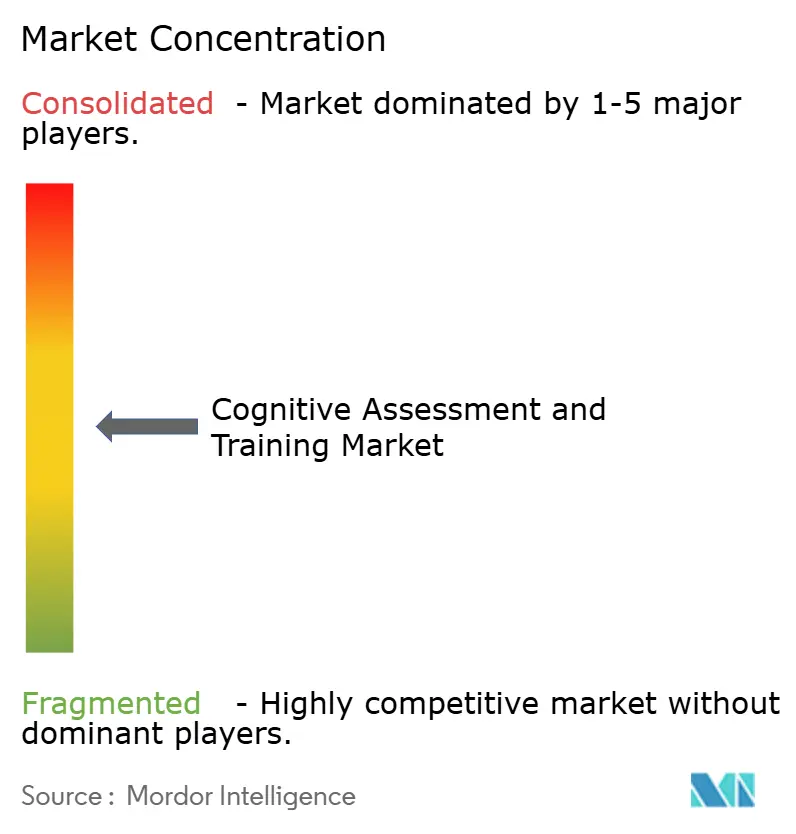

La structure du secteur est modérément fragmentée : les cinq premières entreprises contrôlent collectivement une part significative des revenus de 2024, le reste étant réparti entre plus de 150 fournisseurs de niche. La consolidation est rapide ; l'acquisition d'Owl par NeuroFlow a produit une plateforme de mesure couvrant 17 millions de vies, illustrant une stratégie d'intégration verticale qui marie évaluation, analyse et engagement. Linus Health a suivi en rachetant Together Senior Health, ajoutant une couche d'intervention basée sur le mouvement à son moteur de diagnostic. Les grands acteurs établis privilégient la rapidité d'autorisation de la FDA et la profondeur des lacs de données, absorbant souvent des boutiques d'IA pour renforcer ces atouts.

Des espaces blancs abondent encore dans les ensembles de données culturellement inclusifs et les verticales de surveillance passive. Le biomarqueur d'âge cérébral dérivé de l'EEG de Firefly Neuroscience illustre la recherche et développement de pointe qui pourrait redéfinir les normes de référence. Les spécialistes de l'analyse vocale exploitent des modèles de transformateurs affinés sur des corpus multilingues pour contourner les pièges des biais. Les leviers concurrentiels englobent donc le bilan réglementaire, la précision validée dans des études évaluées par des pairs et l'étendue des interfaces de programmation d'applications en nuage permettant des intégrations tierces.

Les alliances stratégiques sont tout aussi courantes : Thread et Cogstate ont co-développé des modèles d'évaluation électronique des résultats cliniques sans code pour capturer les critères d'évaluation du système nerveux central, réduisant les délais de mise en place des essais pour les clients de la biotechnologie. Les géants technologiques lorgnent sur la valeur adjacente ; l'acquisition de Cogito par Verint vise à infuser l'analyse en direct des centres d'appels avec des scores cognitifs, laissant entrevoir une diffusion intersectorielle au-delà de la santé. Avec plusieurs entreprises de thérapeutiques numériques financées par des sociétés d'acquisition à vocation spécifique réévaluant leurs taux de consommation de trésorerie, de nouvelles fusions semblent imminentes.

Leaders du Secteur de l'Évaluation et de la Formation Cognitives

Cambridge Cognition Holdings Plc

Cogstate Ltd

Pearson Plc

Lumos Labs Inc (Lumosity)

Posit Science Corp (BrainHQ)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Linus Health a lancé Anywhere for Health Systems™, une évaluation cognitive à distance référencée par la FDA qui s'intègre aux principaux dossiers médicaux électroniques.

- Mars 2025 : April Health et Wysa ont fusionné, formant une plateforme unifiée centrée sur l'IA pour la santé mentale. Cette fusion vise à intégrer des capacités avancées d'intelligence artificielle aux solutions de santé mentale, améliorant l'accessibilité et les soins personnalisés pour les utilisateurs.

- Janvier 2025 : Firefly Neuroscience, s'appuyant sur sa plateforme EEG BNA™ approuvée par la FDA, a introduit un nouveau biomarqueur d'âge cérébral. Cette innovation est conçue pour fournir des informations plus approfondies sur la santé cérébrale et le vieillissement, offrant des applications potentielles dans les contextes cliniques et de recherche.

- Janvier 2025 : Cambridge Cognition a élargi sa collaboration avec Actinogen, en se concentrant sur l'essai XanaMIA de phase 2b/3 pour la maladie d'Alzheimer. Ce partenariat élargi cherche à faire progresser le développement des outils d'évaluation cognitive et à soutenir l'évaluation des interventions thérapeutiques d'Actinogen pour la maladie d'Alzheimer.

Portée du Rapport sur le Marché Mondial de l'Évaluation et de la Formation Cognitives

| Solutions | Outils et Modules d'Évaluation |

| Analyse des Données et Rapports | |

| Stockage des Données et Conformité | |

| Autres | |

| Services | Formation et Support Technique |

| Conseil Stratégique et Conception d'Études |

| Essais Cliniques |

| Formation en Entreprise des Effectifs |

| Recherche Académique |

| Autres |

| Papier-crayon |

| Informatisé |

| Mobile et Tablette |

| Santé et Pharmaceutique |

| Éducation |

| Entreprise |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Solutions | Outils et Modules d'Évaluation |

| Analyse des Données et Rapports | ||

| Stockage des Données et Conformité | ||

| Autres | ||

| Services | Formation et Support Technique | |

| Conseil Stratégique et Conception d'Études | ||

| Par Application | Essais Cliniques | |

| Formation en Entreprise des Effectifs | ||

| Recherche Académique | ||

| Autres | ||

| Par Mode de Prestation | Papier-crayon | |

| Informatisé | ||

| Mobile et Tablette | ||

| Par Secteur d'Utilisation Final | Santé et Pharmaceutique | |

| Éducation | ||

| Entreprise | ||

| Autres | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des revenus du marché de l'évaluation et de la formation cognitives ?

Le marché génère 9,27 milliards USD en 2025 et devrait atteindre 20,01 milliards USD d'ici 2030.

Quelle application génère les dépenses les plus importantes ?

Les essais cliniques représentent 34,2% des revenus de 2024, portés par l'utilisation généralisée des critères d'évaluation cognitifs informatisés.

Quel mode de prestation se développe le plus rapidement ?

Les plateformes mobiles et sur tablette croissent à un TCAC de 17,92% car les patients préfèrent les tests en déplacement.

Pourquoi les employeurs investissent-ils dans des programmes de santé cérébrale ?

Des preuves établissent un lien entre l'amélioration de la cognition et une productivité plus élevée et des taux d'erreur plus faibles, motivant les entreprises à financer des formations structurées.

Quelle région ajoutera le plus de nouveaux utilisateurs d'ici 2030 ?

L'Asie-Pacifique, portée par le vieillissement démographique et des politiques de santé numérique favorables, devrait enregistrer un TCAC de 18,47%.

Qu'est-ce qui entrave un remboursement plus large ?

De nombreux payeurs classent encore les évaluations numériques comme des outils de bien-être, exigeant des preuves cliniques solides avant d'approuver la couverture.

Dernière mise à jour de la page le: