Taille et Part du Marché de l'Apprentissage Auto Supervisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

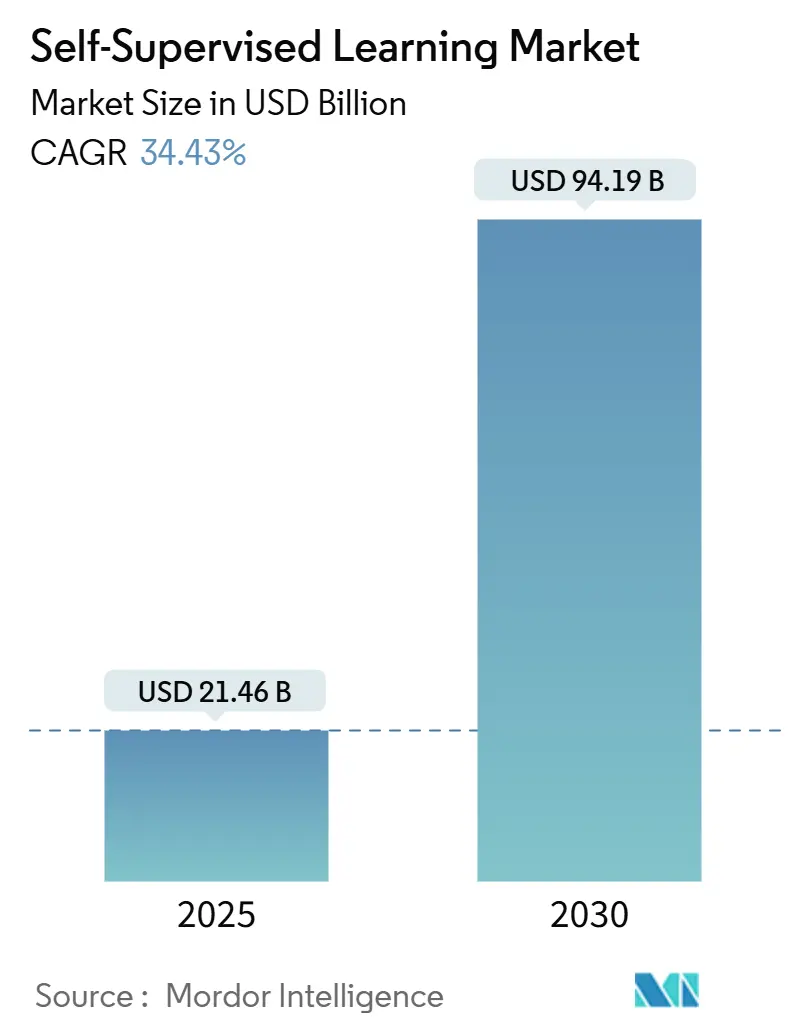

| Taille du Marché (2025) | 21.46 Milliards de dollars |

| Taille du Marché (2030) | 94.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 34.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Apprentissage Auto Supervisé par Mordor Intelligence

La taille du marché de l'apprentissage auto-supervisé s'établit à 21,46 milliards USD en 2025 et devrait atteindre 94,19 milliards USD d'ici 2030, affichant un TCAC de 34,43 % sur la période de prévision. Les entreprises élargissent l'utilisation de modèles qui apprennent directement à partir de données brutes, éliminant ainsi l'étiquetage coûteux et accélérant les cycles de déploiement. La disponibilité accrue des modèles de fondation, la baisse des prix du calcul cloud par heure GPU et les gains constants en efficacité des transformeurs ont élargi les programmes pilotes dans les secteurs de la santé, de l'automobile, de la finance et du commerce de détail. Les fournisseurs se différencient par leurs capacités multimodales, l'optimisation sur appareil et des ensembles de données sectoriels sélectionnés qui réduisent le délai de valorisation. Les partenariats stratégiques entre fournisseurs de cloud et développeurs de modèles propulsent davantage le marché de l'apprentissage auto-supervisé, alors que les entreprises recherchent des solutions clés en main et une tarification prévisible.

Principaux Enseignements du Rapport

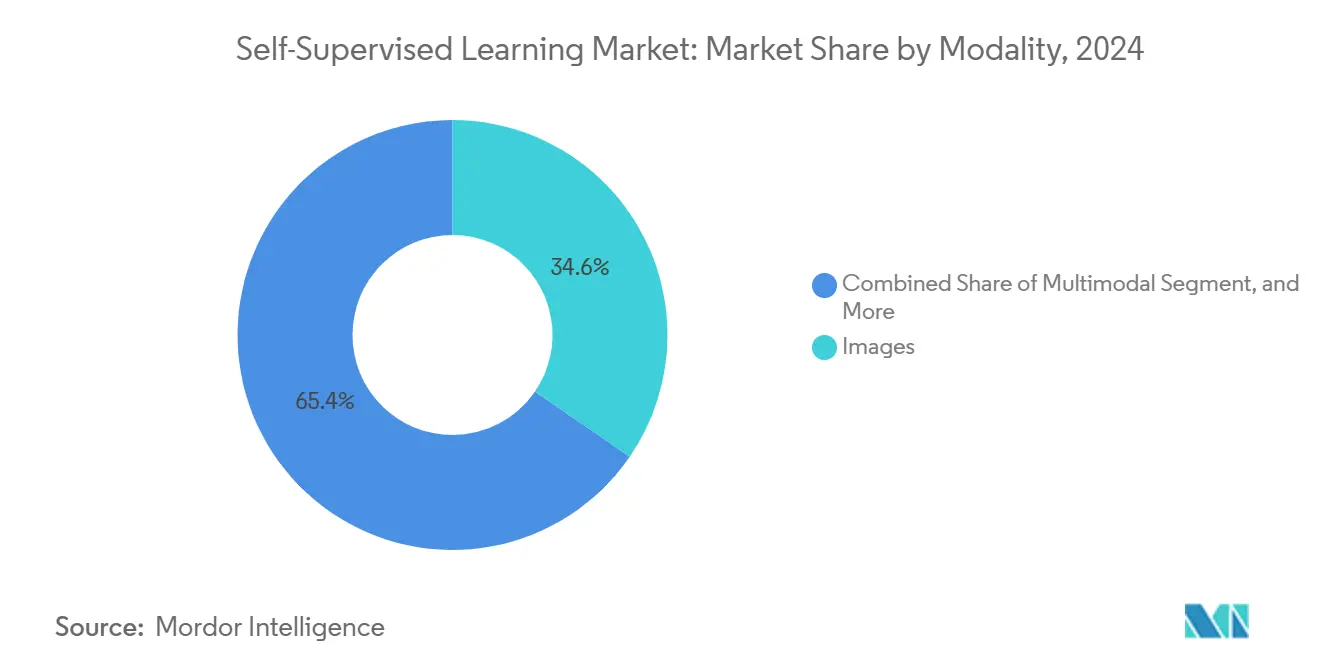

- Par modalité, les images ont dominé avec 34,57 % de la part du marché de l'apprentissage auto-supervisé en 2024, tandis que les approches multimodales progressent à un TCAC de 34,69 % jusqu'en 2030.

- Par application, le traitement du langage naturel détenait 39,84 % de la taille du marché de l'apprentissage auto-supervisé en 2024 et la robotique et les systèmes autonomes devraient se développer à un TCAC de 34,47 %.

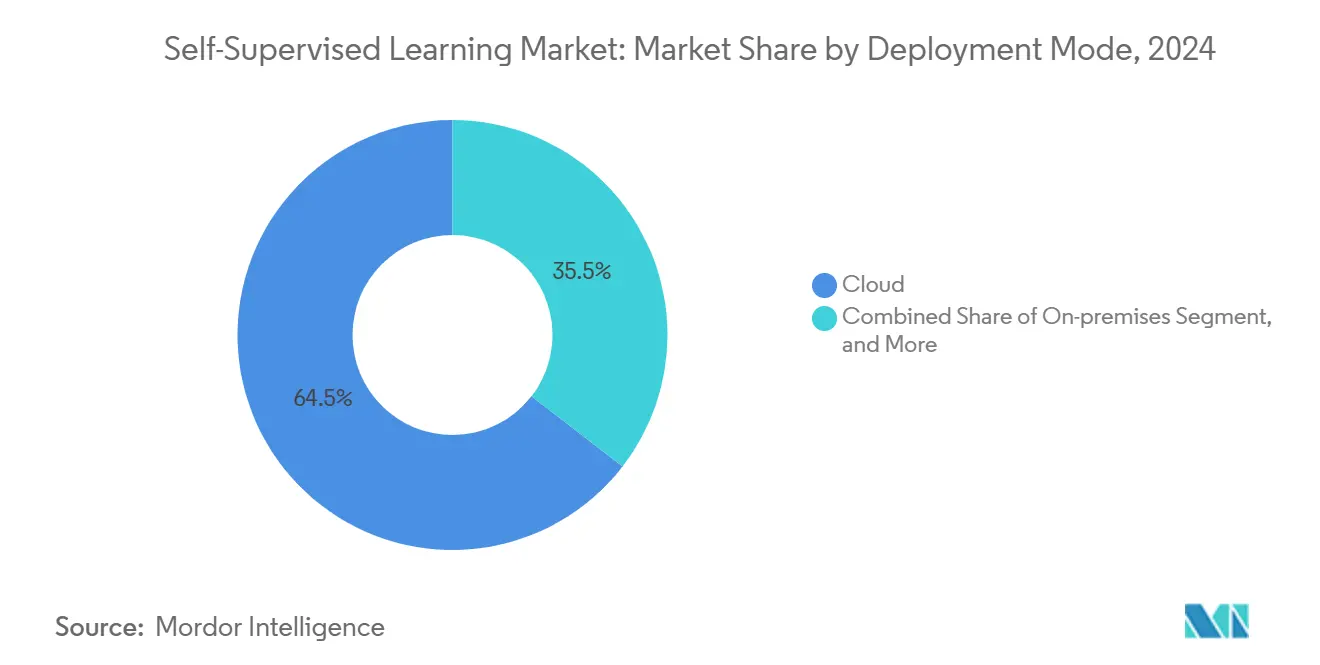

- Par mode de déploiement, le cloud représentait 64,52 % de la taille du marché de l'apprentissage auto-supervisé en 2024 ; le déploiement en périphérie devrait afficher un TCAC de 36,83 %.

- Par composant, les modèles pré-entraînés détenaient 43,52 % de la part de la taille du marché de l'apprentissage auto-supervisé en 2024 et restent sur la trajectoire d'un TCAC de 34,77 %.

- Par secteur vertical, la santé a généré 19,83 % de la part des revenus en 2024, tandis que l'automobile et le transport devraient progresser à un TCAC de 34,51 %.

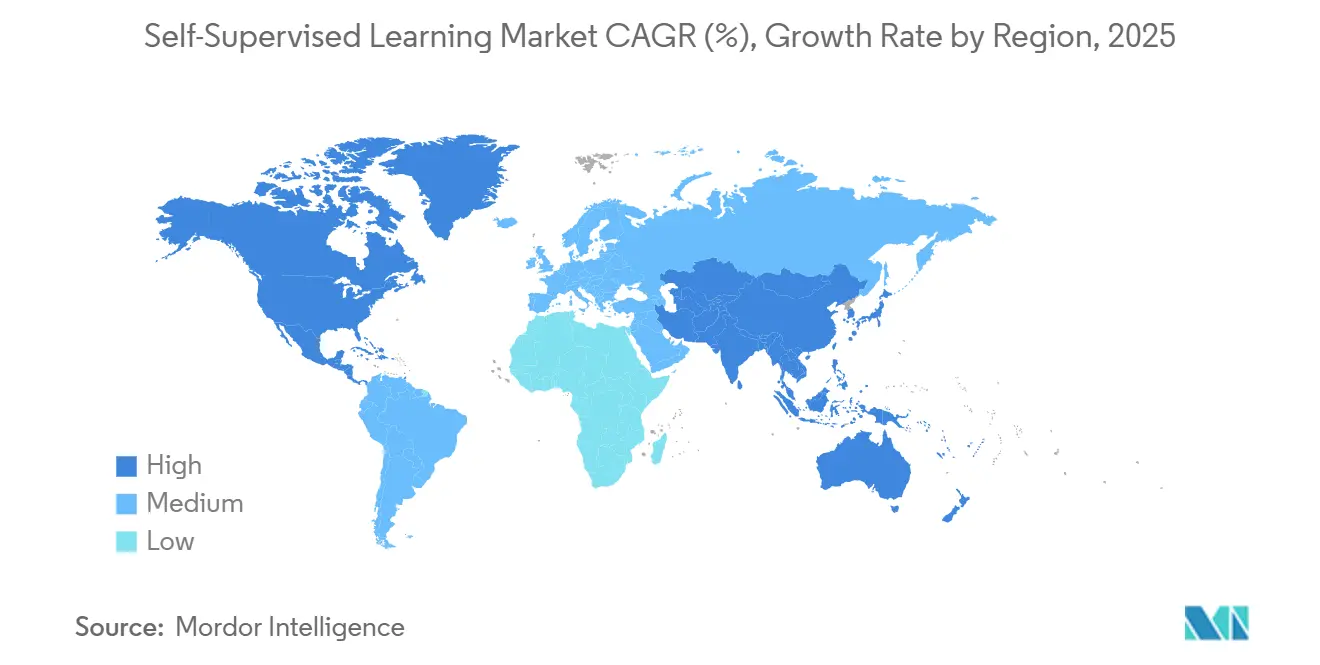

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,37 % des revenus en 2024 et l'Asie-Pacifique devrait enregistrer un TCAC de 34,64 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'apprentissage auto-supervisé*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de formation de modèles efficace en données | +8.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Nécessité de réduire le coût et le temps d'annotation pour l'IA d'entreprise | +7.8% | Mondial, en particulier les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Gains de performance rapides dans les modèles de fondation multimodaux | +6.9% | Amérique du Nord et UE en cœur, avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du pré-entraînement auto-supervisé dans les appareils périphériques | +5.4% | Asie-Pacifique en cœur, expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Écosystèmes open source abaissant les barrières à l'entrée | +4.1% | Mondial, avec concentration de développeurs en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de pipelines centrés sur les données synthétiques | +3.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Formation de Modèles Efficace en Données

Les organisations ont reconnu que les ensembles de données étiquetées manuellement sont prohibitifs en termes de coûts, ce qui a provoqué un pivot rapide vers des méthodes qui extraient des représentations à partir de données non étiquetées. Le modèle Data2vec de Meta a démontré une précision de pointe en matière de parole, de vision et de texte tout en réduisant les besoins d'annotation de 90 %. Les entreprises déployant un portefeuille de modèles peuvent désormais orienter leurs investissements vers le calcul plutôt que vers l'étiquetage, ouvrant ainsi des cas d'usage couvrant plusieurs unités commerciales.

Nécessité de Réduire le Coût et le Temps d'Annotation pour l'IA d'Entreprise

Les hôpitaux ayant appliqué des techniques auto-supervisées à la classification des radiographies ont réduit le temps d'annotation de 70 % tout en maintenant une précision diagnostique équivalente aux références supervisées.[1]Nature Medicine, "Apprentissage Auto Supervisé en Imagerie Médicale : Une Revue Complète," nature.com Les équipes financières développant des modèles de détection de fraude rapportent des gains comparables avec 60 % moins d'instances étiquetées. Ces économies réaffectent les heures d'experts rares vers des tâches à plus haute valeur ajoutée telles que l'ingénierie des caractéristiques et la gouvernance.

Gains de Performance Rapides dans les Modèles de Fondation Multimodaux

Les avancées en apprentissage contrastif ont renforcé l'alignement entre texte, vision et audio, élevant la précision zéro-shot tout en réduisant le calcul de 40 % par rapport aux versions précédentes.[2]OpenAI Research, "Apprentissage de Modèles Visuels Transférables à partir de la Supervision en Langage Naturel," openai.com Le modèle PaLI-X de Google souligne comment les architectures unifiées offrent un raisonnement de premier plan sur des benchmarks exigeant à la fois un contexte visuel et une compréhension du langage. Les entreprises convergent par conséquent vers une pile multimodale unique plutôt que vers des solutions ponctuelles cloisonnées.

Adoption du Pré-Entraînement Auto Supervisé dans les Appareils Périphériques

Apple a déployé des modèles de langage compacts sur iPhone atteignant 85 % de la précision cloud tout en ne nécessitant que 1,2 Go de mémoire. Le Snapdragon 8 Gen 3 de Qualcomm intègre des unités neuronales conçues pour l'inférence auto-supervisée, réduisant la consommation d'énergie des appareils de 60 %. Cette approche permet des applications préservant la confidentialité telles que la synthèse sur appareil et la traduction multilingue, accélérant la demande en périphérie sur les marchés d'Asie-Pacifique.

Analyse de l'impact des freins sur le marché de l'apprentissage auto-supervisé*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences élevées en calcul et en énergie pour le pré-entraînement | -4.2% | Mondial, en particulier les régions à coûts énergétiques élevés | Moyen terme (2 à 4 ans) |

| Rareté des normes de référence pour les cas d'usage industriels | -3.1% | Mondial, avec accent sur les industries réglementées | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur la responsabilité des modèles de fondation | -2.8% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de talents en recherche sur l'apprentissage des représentations | -2.3% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Calcul et en Énergie pour le Pré-Entraînement

L'entraînement de modèles à l'échelle de GPT-4 coûte jusqu'à 200 millions USD en calcul et consomme 1 287 MWh d'électricité, l'équivalent de 120 foyers américains. Ces barrières font pencher le pouvoir de négociation en faveur des entreprises hyperscale. L'ajustement efficace des paramètres et la distillation soulagent partiellement la charge, mais les entreprises aux ressources limitées font toujours face à de longs cycles d'amortissement.

Rareté des Normes de Référence pour les Cas d'Usage Industriels

Les fabricants expérimentant la détection d'anomalies manquent de métriques universelles pour évaluer les performances auto-supervisées, contrairement aux scores de précision supervisée établis.[3]Association des Normes IEEE, "Norme IEEE 3119 pour les Systèmes d'Intelligence Artificielle," standards.ieee.org Sans références communes, les équipes d'approvisionnement peinent à comparer les fournisseurs, retardant les décisions d'achat et augmentant les obstacles à la conformité dans les environnements critiques pour la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'apprentissage auto-supervisé

Par Modalité :

L'Intégration Multimodale Stimule l'InnovationLes images représentaient 34,57 % de la part du marché de l'apprentissage auto-supervisé en 2024. Les architectures multimodales devraient croître à un TCAC de 34,69 % alors que les entreprises combinent texte, vision et audio pour créer des expériences utilisateur globales. Le marché de l'apprentissage auto-supervisé bénéficie de la diminution des besoins en mémoire GPU qui rend le pré-entraînement inter-modal commercialement viable. L'adoption de la vidéo et de l'audio progresse en parallèle à mesure que les objectifs contrastifs arrivent à maturité. Les espaces d'intégration partagés réduisent les coûts de déploiement en permettant à un seul modèle d'alimenter des tâches diverses telles que la recherche, la synthèse et la génération. ImageBind de Meta a démontré des intégrations unifiées sur six modalités sans paires alignées.

Les pionniers remplacent désormais les pipelines de vision par ordinateur cloisonnés par des piles multimodales qui simplifient la maintenance. Les acteurs du commerce électronique intègrent les photos de produits avec les avis textuels pour améliorer la pertinence de la récupération. Les entreprises médiatiques exploitent simultanément les données de parole et d'image pour le sous-titrage en temps réel. La trajectoire confirme que la multimodalité sera le choix de conception par défaut pour le marché de l'apprentissage auto-supervisé.

Par Application :

La Robotique Émerge comme Leader de CroissanceLe traitement du langage naturel représentait 39,84 % de la taille du marché de l'apprentissage auto-supervisé en 2024. La robotique et les systèmes autonomes, cependant, progressent à un TCAC de 34,47 % jusqu'en 2030, les données d'interaction non étiquetées remplaçant les ensembles d'instructions scriptées. Les opérateurs d'entrepôts appliquent des politiques de manipulation auto-supervisées qui réduisent la programmation des tâches de plusieurs semaines à quelques heures. La vision par ordinateur reste pertinente pour l'inspection et l'assistance à la conduite, tandis que les modèles de parole acquièrent de nouvelles langues grâce à des archives de diffusion non étiquetées.

La montée en puissance de la robotique découle de la baisse des prix des capteurs et d'une plus grande portabilité des modèles. Le raisonnement inter-modal permet aux robots mobiles d'analyser simultanément les signaux audio et les repères visuels. Les équipementiers automobiles intègrent des modules de perception auto-supervisés qui s'adaptent à de nouvelles configurations routières sans réétiquetage manuel. À mesure que les environnements synthétiques se développent, le kilométrage simulé complète les journaux de conduite réels, amplifiant les effets de réseau de données pour les leaders du marché de l'apprentissage auto-supervisé.

Par Secteur Vertical :

Leadership de la Santé avec Accélération de l'AutomobileLa santé a produit 19,83 % des revenus du marché de l'apprentissage auto-supervisé en 2024. Les groupes de radiologie affinent les transformeurs de vision sur des scanners non étiquetés pour identifier les anomalies avec un retour d'experts limité. Les équipes de découverte de médicaments réduisent les cycles de sélection des candidats en explorant les structures chimiques via des encodeurs de graphes. L'automobile et le transport, affichant le TCAC le plus rapide à 34,51 %, exploitent d'immenses corpus de caméras embarquées pour améliorer la perception pour la conduite autonome.

Les institutions financières déploient des intégrations de détection de fraude entraînées sur des transactions non étiquetées pour signaler les anomalies sur les réseaux de paiement. Les détaillants affinent les moteurs de recommandation via des objectifs auto-supervisés basés sur les flux de clics, stimulant les ventes croisées. Les usines de fabrication utilisent les signatures de vibration pour prédire les pannes d'équipement sans étiquettes de défauts exhaustives. La diversification entre les secteurs élargit la base de clients pour le marché de l'apprentissage auto-supervisé.

Par Mode de Déploiement :

L'Informatique en Périphérie Gagne en DynamismeLe cloud est resté dominant avec 64,52 % de la taille du marché de l'apprentissage auto-supervisé en 2024. Le déploiement en périphérie devrait le dépasser avec un TCAC de 36,83 % à mesure que les règles de confidentialité et les besoins de latence convergent. L'électronique grand public intègre la synthèse de vision sur appareil qui s'exécute après chaque capture vidéo, évitant les téléchargements vers le cloud. Les capteurs IoT industriels hébergent des modèles de langage légers qui analysent et traitent les journaux localement, réduisant l'utilisation de la bande passante de 80 %.

Les régulateurs en Europe et en Asie exigent que les données sensibles restent dans les frontières nationales, accélérant les clusters périphériques souverains. Les feuilles de route matérielles de NVIDIA, Qualcomm et Apple incluent des accélérateurs optimisés pour les transformeurs qui démocratisent le calcul en périphérie. Ces évolutions renforcent un paradigme hybride où le pré-entraînement se fait de manière centralisée et l'inférence se rapproche de l'origine des données, élargissant la demande adressable totale pour le marché de l'apprentissage auto-supervisé.

Par Composant :

Les Modèles Pré-Entraînés Stimulent la Valeur du MarchéLes modèles pré-entraînés ont capturé 43,52 % de la part du marché de l'apprentissage auto-supervisé en 2024 et se développeront à un TCAC de 34,77 %. L'achat d'un modèle de fondation prêt à l'emploi raccourcit les délais de projet et réaffecte les budgets vers l'ajustement fin. Le hub Hugging Face héberge plus de 150 000 points de contrôle pré-entraînés accessibles via des licences permissives. Les cadres et bibliothèques fournissent une couche d'échafaudage pour les tâches sur mesure, tandis que les équipes de services enveloppent les API d'inférence avec l'adaptation au domaine.

Les accélérateurs matériels tels que le NVIDIA H200 promettent un débit de transformeur 2,5 fois supérieur avec une consommation d'énergie inférieure de 30 %, réduisant le coût total de possession pour les cycles d'entraînement. Les intégrateurs de systèmes regroupent des interfaces à faible code et des accords de niveau de service de performance qui séduisent les entreprises du marché intermédiaire. Cette structure d'écosystème consolide les marges autour des fournisseurs de modèles tout en ouvrant des niches de services pour les partenaires de conseil dans le secteur de l'apprentissage auto-supervisé.

Analyse Géographique

Marché de l'apprentissage auto-supervisé en Amérique du Nord

L'Amérique du Nord a généré 37,37 % des revenus du marché de l'apprentissage auto-supervisé en 2024, grâce à un vivier de talents en recherche, à un capital-risque abondant et à des infrastructures de calcul hyperscale. Les fournisseurs américains ont étendu leurs clusters GPU et dépensé 155 milliards USD en infrastructures d'IA au cours de 2025 pour faire progresser les modèles de fondation. Les premiers adoptants dans les secteurs de la santé et des services financiers ont poursuivi des pilotes à grande échelle qui ont évolué vers des déploiements en production. Le Canada a fourni des techniques révolutionnaires en apprentissage contrastif grâce au Vector Institute et à MILA, ancrant l'innovation régionale.

Marché de l'apprentissage auto-supervisé en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 34,64 %, le plus rapide au monde. Pékin, Shenzhen et Hangzhou ont vu des conglomérats allouer plus de 540 milliards CNY (75,6 milliards USD) à la recherche multimodale, Alibaba Group Holding Limited s'engageant à lui seul à hauteur de 380 milliards CNY (53,2 milliards USD) pour des avancées en apprentissage auto-supervisé. Les gouvernements subventionnent des parcs GPU, facilitant l'entrée des startups axées sur l'agriculture et l'éducation. Le Japon et la Corée du Sud orientent leurs efforts vers la robotique et l'intégration dans les semi-conducteurs, tandis que l'Inde pilote des chatbots de santé économiques fonctionnant hors ligne.

Marché de l'apprentissage auto-supervisé en EMEA et en Amérique du Sud

L'Europe maintient une dynamique stable grâce à la clarté réglementaire et à l'automatisation industrielle. L'Allemagne exploite la perception auto-supervisée dans les lignes d'assemblage automobile. Le secteur aérospatial français affine des modèles multimodaux sur des journaux de maintenance, et la place financière britannique expérimente des systèmes de conseil augmentés par récupération. La loi sur l'IA de l'Union européenne incite à la documentation et à l'explicabilité, poussant les fournisseurs locaux à investir dans des outils d'interprétabilité et des audits éthiques. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des marchés naissants mais enregistrent une croissance des projets pilotes dans les secteurs de l'énergie et de l'agritech, respectivement.

Paysage Concurrentiel

Le marché de l'apprentissage auto-supervisé est modérément fragmenté. OpenAI, Meta et Google dominent en nombre de paramètres et en performance des modèles, tandis que Microsoft et Amazon convertissent leur domination dans le cloud en offres clés en main. NVIDIA ancre la pile matérielle avec des GPU optimisés pour les noyaux de transformeurs. Des startups telles qu'Anthropic poursuivent des architectures alignées sur la sécurité, et Cohere cible la génération augmentée par récupération pour les entreprises. Des challengers matériels comme Cerebras et Graphcore proposent des accélérateurs à l'échelle de la tranche et basés sur IPU qui compriment les cycles d'entraînement.

La différenciation concurrentielle se concentre sur la portée multimodale, l'optimisation de la latence et les conditions de licence. Les dépôts de brevets pour les méthodes auto-supervisées ont bondi de 340 % entre 2024 et 2025, signalant une course à la protection de la propriété intellectuelle. Les fournisseurs regroupent les poids des modèles avec des boîtes à outils de garde-fous pour satisfaire les réglementations émergentes en matière de responsabilité. Les alliances stratégiques se multiplient : Microsoft s'est associé à Hugging Face pour fusionner l'orchestration Azure avec un catalogue croissant de modèles, et Amazon a investi 4 milliards USD dans Anthropic pour la recherche sur l'IA constitutionnelle.

Les discours marketing mettent l'accent sur l'efficacité énergétique, la confidentialité et la spécificité du domaine. Les leaders publient des scores de référence qui dépassent les bases précédentes tout en soulignant la réduction des heures GPU. Les entreprises spécialisées saisissent les espaces blancs dans la fabrication, la biotechnologie et la technologie juridique en associant une expertise métier à des intégrations affinées. Cette interaction suggère une consolidation continue autour des plateformes à l'échelle du cloud, équilibrée par une longue traîne d'innovateurs de niche dans le marché de l'apprentissage auto-supervisé.

Leaders du Secteur de l'Apprentissage Auto Supervisé

OpenAI, Inc.

Anthropic PBC

Hugging Face SA

Meta Platforms, Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'apprentissage auto-supervisé

- OpenAI, Inc.

- Anthropic PBC

- Hugging Face SA

- Meta Platforms, Inc.

- Google LLC

- Microsoft Corporation

- Amazon Web Services, Inc.

- Baidu, Inc.

- Alibaba Group Holding Limited

- Tencent Holdings Limited

- Cohere, Inc.

- Stability AI Ltd.

- Databricks, Inc.

- Scale AI, Inc.

- DeepMind Technologies Limited

- NVIDIA Corporation

- IBM Corporation

- Snowflake Inc.

- Adept AI Labs, Inc.

- Runway AI, Inc.

Développements récents dans le secteur du marché de l'apprentissage auto-supervisé

- Septembre 2025 : Meta a annoncé un programme de 65 milliards USD pour construire des systèmes auto-supervisés multimodaux de nouvelle génération.

- Août 2025 : OpenAI a introduit GPT-5 avec un raisonnement 40 % plus puissant et des exigences de calcul inférieures de 25 %.

- Juillet 2025 : NVIDIA a dévoilé le GPU Tensor Core H200 offrant un débit de transformeur 2,5 fois supérieur avec 30 % moins d'énergie.

- Juin 2025 : Google DeepMind a livré Gemini Ultra 2.0 pour le traitement multimodal multilingue en temps réel.

Portée du Rapport Mondial sur le Marché de l'Apprentissage Auto Supervisé

Aperçu de la Segmentation

| Images |

| Texte |

| Audio |

| Vidéo |

| Multimodal |

| Vision par Ordinateur |

| Traitement du Langage Naturel |

| Reconnaissance Vocale |

| Systèmes de Recommandation |

| Détection d'Anomalies |

| Robotique et Systèmes Autonomes |

| Santé |

| Automobile et Transport |

| Commerce de Détail et Commerce Électronique |

| Banque, Services Financiers et Assurance (BFSI) |

| Fabrication |

| Médias et Divertissement |

| Autres Secteurs Verticaux |

| Cloud |

| Sur Site |

| Périphérie |

| Cadres et Bibliothèques |

| Modèles Pré-Entraînés |

| Accélérateurs Matériels |

| Services et Intégration |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Modalité | Images | ||

| Texte | |||

| Audio | |||

| Vidéo | |||

| Multimodal | |||

| Par Application | Vision par Ordinateur | ||

| Traitement du Langage Naturel | |||

| Reconnaissance Vocale | |||

| Systèmes de Recommandation | |||

| Détection d'Anomalies | |||

| Robotique et Systèmes Autonomes | |||

| Par Secteur Vertical | Santé | ||

| Automobile et Transport | |||

| Commerce de Détail et Commerce Électronique | |||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Autres Secteurs Verticaux | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Périphérie | |||

| Par Composant | Cadres et Bibliothèques | ||

| Modèles Pré-Entraînés | |||

| Accélérateurs Matériels | |||

| Services et Intégration | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'apprentissage auto-supervisé ?

Il est évalué à 21,46 milliards USD en 2025.

À quelle vitesse le marché devrait-il se développer jusqu'en 2030 ?

Le TCAC prévu est de 34,43 %.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 34,64 % grâce à des investissements massifs dans l'IA.

Quel mode de déploiement gagne le plus en dynamisme ?

Le déploiement en périphérie progresse à un TCAC de 36,83 % en raison des avantages en matière de confidentialité et de latence.

Quel secteur dépense actuellement le plus ?

La santé est en tête avec une part de revenus de 19,83 % portée par les cas d'usage en imagerie et en découverte de médicaments.

Pourquoi les entreprises préfèrent-elles les modèles pré-entraînés ?

Les modèles pré-entraînés réduisent le temps de développement et détiennent 43,52 % de part de marché grâce à leur disponibilité clés en main.

Dernière mise à jour de la page le: