Taille et Part du Marché des ERP Éducatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

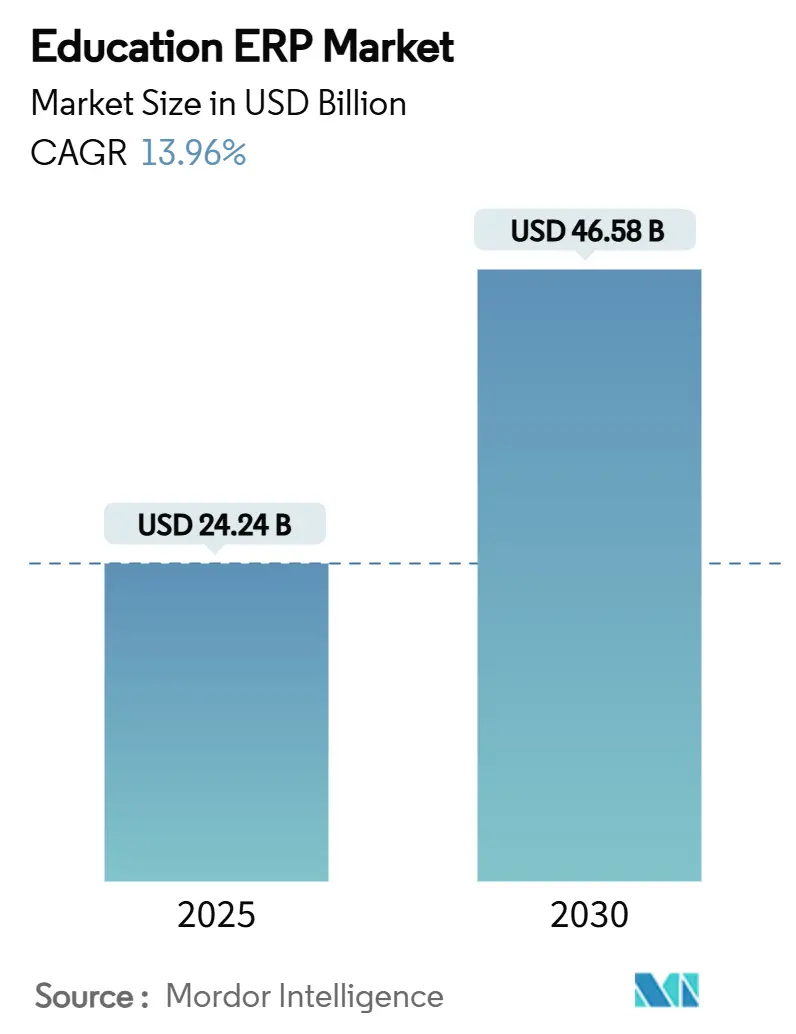

| Taille du Marché (2025) | 24.24 Milliards de dollars |

| Taille du Marché (2030) | 46.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.96% CAGR |

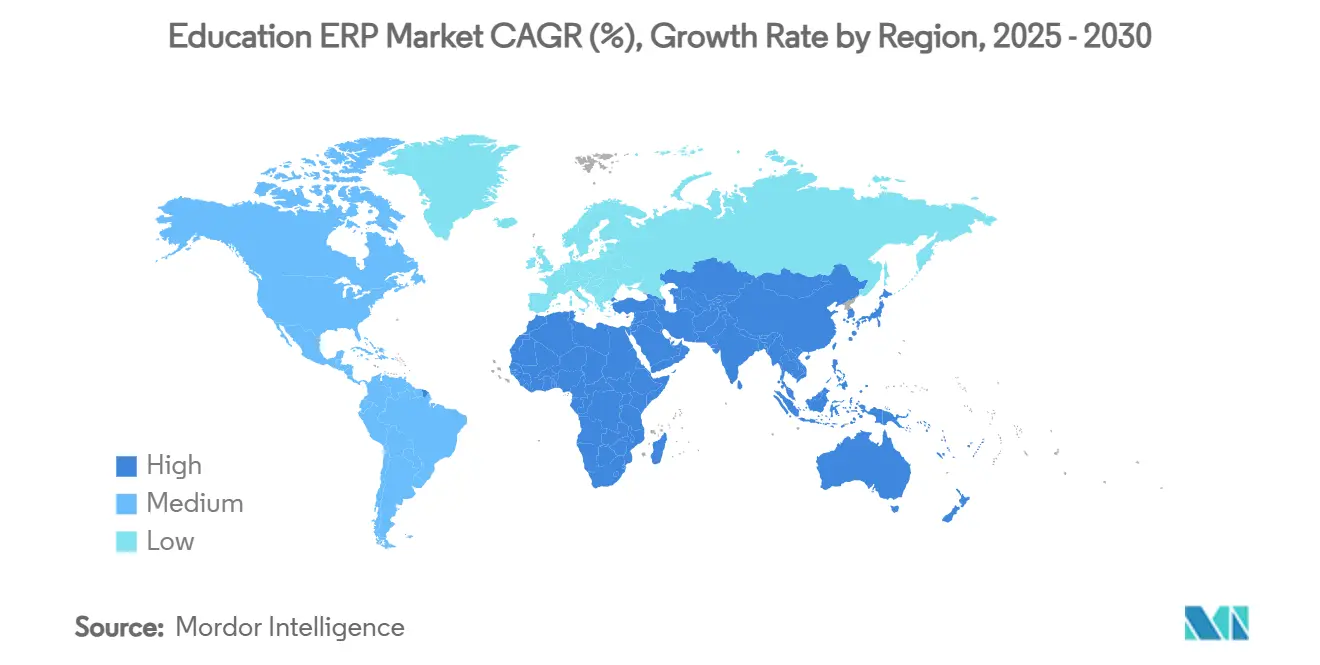

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

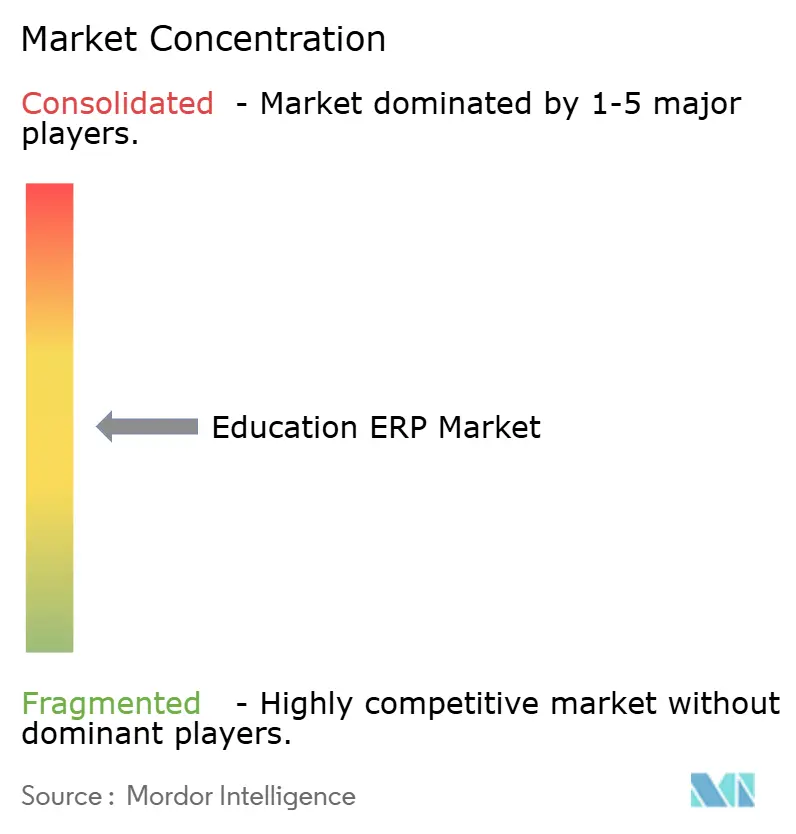

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ERP Éducatifs par Mordor Intelligence

La taille du marché des ERP Éducatifs a atteint 24,24 milliards USD en 2025 et devrait atteindre 46,58 milliards USD d'ici 2030, enregistrant un CAGR de 13,96%. Les établissements ont migré des systèmes hérités vers des plateformes cloud intégrées pour soutenir l'apprentissage hybride, l'analyse de données en temps réel et les exigences de conformité. Les programmes de numérisation gouvernementaux, les exigences en matière de cyber-assurance et l'analyse prédictive pilotée par l'IA ont encore accéléré l'adoption des plateformes. La consolidation stratégique parmi les principaux fournisseurs a resserré la dynamique concurrentielle, tandis que les outils de configuration à faible code ont commencé à abaisser les barrières de mise en œuvre pour les établissements de taille intermédiaire. Malgré l'élan du marché, les réglementations sur la souveraineté des données et la pénurie d'administrateurs maîtrisant les ERP ont tempéré la vitesse de déploiement dans les régions imposant un hébergement national.

Points Clés du Rapport

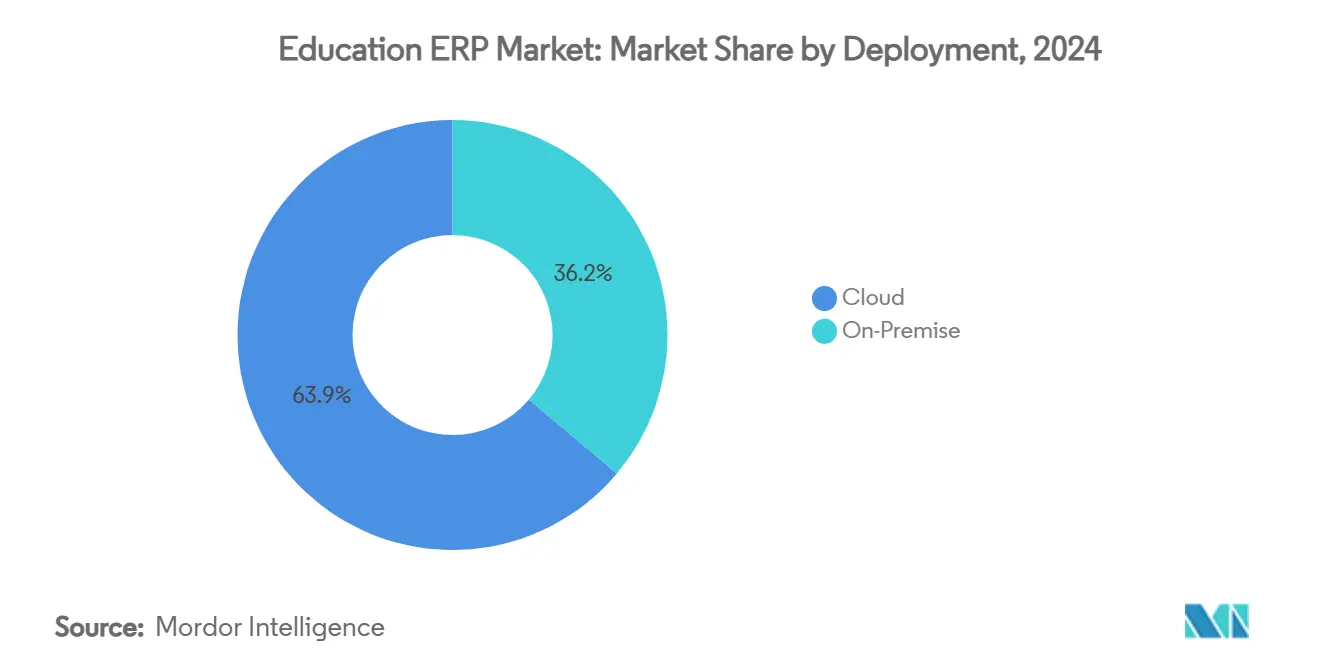

- Par déploiement, les solutions cloud ont capturé 63,85% de la part du marché des ERP Éducatifs en 2024.

- Par niveau d'établissement, les centres de formation professionnelle ont progressé à un CAGR de 14,89% jusqu'en 2030, le taux le plus rapide parmi tous les segments.

- Par fonction, les modules d'informations sur les étudiants et d'administration détenaient 34,48% de la taille du marché des ERP Éducatifs en 2024.

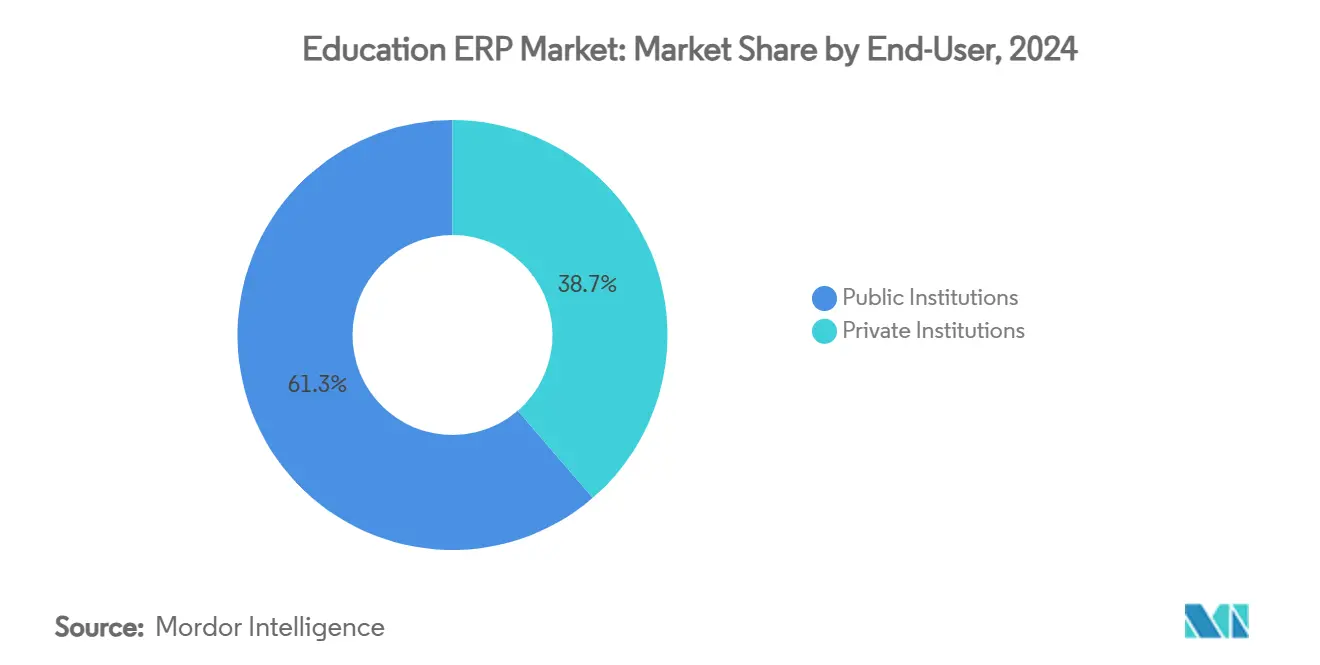

- Par utilisateur final, les établissements privés ont enregistré un CAGR de 14,62% jusqu'en 2030, dépassant leurs homologues publics.

Tendances et Perspectives du Marché Mondial des ERP Éducatifs

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de transformation numérique axés sur le cloud dans l'enseignement supérieur | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Modèles d'apprentissage hybride exigeant un flux de données en temps réel | +2.8% | Mondial, accéléré en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Stimulus gouvernemental pour la numérisation de l'administration K-12 | +2.1% | Amérique du Nord, UE, avec expansion vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Exigences croissantes en matière de cyber-assurance pour les piles ERP conformes aux données | +1.9% | Mondial, avec impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Analyse prédictive alimentée par l'IA améliorant les inscriptions et la rétention | +2.4% | Amérique du Nord, UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Plateformes à faible code réduisant les coûts de personnalisation | +1.8% | Mondial, avec une pertinence particulière dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Transformation Numérique Axés sur le Cloud dans l'Enseignement Supérieur

Les universités du monde entier ont adopté des politiques axées sur le cloud qui ont remplacé les centres de données sur campus par des suites ERP SaaS évolutives. Le système de l'Université d'État de Californie a illustré des économies opérationnelles et une analyse plus rapide après sa migration vers le cloud.[1]Rhea Kelly, "Stratégies Cloud Évolutives : Valeurs pour l'Enseignement Supérieur," Campus Technology, campustechnology.com Les clients SAP en APAC ont fait face à une échéance cloud 2027 qui a intensifié la planification des mises à niveau. Les établissements ont signalé une sécurité renforcée, des mises à jour continues des fonctionnalités et une réduction des temps d'arrêt après avoir abandonné les infrastructures sur site. Ces avantages ont favorisé des écosystèmes intégrés reliant la finance, les ressources humaines et les outils d'apprentissage dans un tissu de données unique.

Modèles d'Apprentissage Hybride Exigeant un Flux de Données en Temps Réel

La pédagogie post-2020 a nécessité des infrastructures ERP fusionnant les ensembles de données d'apprentissage en présentiel et virtuel. L'Idaho Digital Learning Alliance a utilisé un hub d'analyse centralisé qui a amélioré les taux de réussite aux cours de 2,27% malgré la hausse des inscriptions.[2]Google Cloud, "Idaho Digital Learning Alliance," cloud.google.com Les universités ont exploité des API pour extraire des signaux en direct des LMS, de l'IoT et des portails étudiants vers des tableaux de bord de risques avec une précision de prédiction de rétention allant jusqu'à 90%. Les feuilles de route des fournisseurs ont par conséquent accordé la priorité aux cadres d'intégration ouverts et au traitement des flux d'événements.

Stimulus Gouvernemental pour la Numérisation de l'Administration K-12

Les subventions fédérales dans le cadre du Programme de Soutien aux Infrastructures Scolaires Américaines ont distribué 37 millions USD pour des systèmes de données d'installations souvent intégrés dans des suites ERP. La Floride a alloué 25 millions USD à l'éducation aux carrières technologiques, reconnaissant les compétences ERP comme des atouts pour la main-d'œuvre. Les fonds du Plan de Sauvetage Américain ont également renforcé l'administration numérique dans les districts scolaires, augmentant la demande parmi les acheteurs K-12 aux ressources limitées.

Analyse Prédictive Alimentée par l'IA Améliorant les Inscriptions et la Rétention

Les établissements ont intégré des modules d'IA dans les flux de travail ERP pour identifier les profils à risque, personnaliser la communication et améliorer la persévérance. La Southern New Hampshire University a amélioré la rétention de plus de 30% à près de 80% grâce à des déclencheurs de conseil en temps réel. L'Université du Kentucky a enregistré une hausse de 10% après avoir ciblé des programmes de soutien pilotés par des indicateurs d'engagement.[3]EDUCAUSE Review, "Éviter la Falaise des Inscriptions Universitaires avec l'IA," er.educause.edu Les fournisseurs ont fusionné des moteurs d'apprentissage automatique avec des dossiers SIS, des entonnoirs marketing et des données d'aide financière pour identifier les prospects les plus susceptibles de s'inscrire.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Gel des budgets dans les établissements publics | -2.4% | Mondial, avec impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Cycles de gestion du changement prolongés | -1.8% | Mondial, affectant particulièrement les grands établissements | Moyen terme (2 à 4 ans) |

| Réglementations sur la souveraineté des données restreignant le SaaS multi-locataires | -1.6% | UE, expansion vers d'autres régions | Long terme (≥ 4 ans) |

| Pénurie d'administrateurs maîtrisant les ERP | -1.3% | Mondial, avec des pénuries aiguës dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gel des Budgets dans les Établissements Publics

Les grands systèmes étatiques ont imposé des réductions d'embauche et de dépenses en capital qui ont retardé les mises à niveau ERP à grande échelle. L'Université d'État de Sonoma a supprimé 46 postes de professeurs et plus de 20 programmes après un déficit de 24 millions USD lié à la baisse des inscriptions. Une telle austérité a prolongé les cycles de vie des systèmes bien au-delà des fenêtres de support des fabricants, forçant des migrations cloud par phases ou des stratégies de services partagés pour réduire les coûts initiaux.

Cycles de Gestion du Changement Prolongés

La gouvernance académique et les contraintes de calendrier ont souvent étendu les déploiements ERP sur plusieurs exercices fiscaux. Le District Scolaire Indépendant de Dallas a révélé une résistance du personnel qui a ralenti l'adoption malgré des budgets de formation robustes. Le projet ERP Luma de l'Idaho a engendré 117 millions USD de coûts au milieu de relances de marchés publics et d'obstacles à l'acceptation par les utilisateurs. Les délais prolongés ont gonflé le coût total de possession et retardé les gains d'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : La Domination du Cloud Accélère la Migration

Les solutions cloud ont représenté 63,85% de la part du marché des ERP Éducatifs en 2024, progressant à un CAGR de 15,1% alors que les établissements abandonnaient les serveurs sur site au profit de modèles d'abonnement élastiques. Les fournisseurs cloud ont proposé des correctifs automatiques, une sécurité à confiance zéro et une orchestration de reprise après sinistre, des attributs qui ont renforcé l'attrait lors des pics de rançongiciels. La taille du marché des ERP Éducatifs pour les déploiements cloud devrait plus que doubler d'ici 2030 à mesure que les architectures multi-locataires mûrissent. Les établissements qui ont conservé des empreintes hybrides l'ont souvent fait pour satisfaire aux lois de résidence spécifiques à chaque pays, mais même ces acheteurs ont planifié des migrations par phases pour les charges de travail non sensibles. Les échéances des fournisseurs, telles que le jalon cloud 2027 de SAP en APAC, ont encore accéléré les calendriers.

Les suites sur site ont perdu en pertinence ; les administrateurs ont cité les coûts de maintenance élevés, les cycles de renouvellement du matériel et la latence des correctifs comme des obstacles rédhibitoires. Certaines universités de recherche ont conservé des modules de niche derrière des pare-feux de campus, mais les ont de plus en plus enveloppés dans des passerelles API synchronisées avec des noyaux SaaS de finance et de capital humain. La tarification par abonnement a également reconfiguré la culture budgétaire, répartissant les dépenses sur les comptes d'exploitation plutôt que d'investissement.

Par Niveau d'Établissement : Les Centres de Formation Professionnelle Stimulent la Croissance

Les établissements d'enseignement supérieur détenaient 48,76% des revenus de 2024, reflétant de larges portefeuilles de programmes et des besoins de conformité en matière de recherche. Cependant, les centres de formation professionnelle ont enregistré un CAGR de 14,89%, le rythme le plus rapide au sein du marché des ERP Éducatifs. Les impératifs de reconversion de la main-d'œuvre ont exigé des plateformes gérant les badges de compétences, les journaux d'apprentissage et les boucles de rétroaction des employeurs — des exigences insuffisamment couvertes par les modules académiques génériques.

Les initiatives de formation Industrie 4.0 des Philippines ont illustré la demande croissante de planification flexible, de suivi de l'utilisation des équipements et d'émission de micro-certifications. Ces fonctionnalités ont élevé la priorité d'achat dans les collèges techniques et communautaires soutenant les apprenants adultes. La taille du marché des ERP Éducatifs liée aux centres de formation professionnelle était donc en passe de dépasser 8 milliards USD d'ici 2030, bénéficiant aux fournisseurs qui ont adapté les taxonomies de compétences manuelles et les API de mise en relation avec les employeurs.

Par Utilisateur Final : Les Établissements Privés Accélèrent l'Adoption

Les entités publiques ont conservé 61,32% de la part des revenus en 2024 en raison de leur échelle, mais les établissements privés ont progressé à un CAGR de 14,62% jusqu'en 2030. Les modèles économiques axés sur les frais de scolarité ont récompensé une transformation numérique rapide qui a rationalisé les entonnoirs de recrutement et la gestion des donateurs. La taille du marché des ERP Éducatifs attribuable aux campus privés devrait atteindre 19 milliards USD d'ici la fin de la décennie.

Les collèges privés ont contourné les longues approbations législatives, permettant une sélection plus rapide des fournisseurs et des cycles de mise en service. Des groupes d'achat consortiaux parmi les petites écoles confessionnelles ont émergé, partageant des modèles de meilleures pratiques et des travaux d'intégration. Pendant ce temps, les systèmes publics ont piloté des centres de services partagés pour les ressources humaines et la finance afin d'optimiser les fonds limités, mais la complexité de la gouvernance a ralenti l'adoption uniforme entre les campus.

Par Fonction : Les Systèmes d'Information sur les Étudiants Mènent l'Intégration

Les modules d'informations sur les étudiants et d'administration représentaient 34,48% des revenus en 2024 et ont progressé à un CAGR de 14,95% jusqu'en 2030. Les établissements ont exigé des outils consolidés d'admission, d'inscription, de conseil et d'analyse éliminant les silos de données. Les modules de finance et de comptabilité ont suivi le rythme, car la supervision des subventions et la facturation des frais de scolarité en plusieurs devises nécessitaient un suivi granulaire.

La gestion intégrée des programmes académiques a grimpé dans la liste des priorités dans les modèles d'éducation basés sur les compétences. L'Institut de Monterrey a amélioré la rétention et la diplomation après avoir adopté Ellucian Banner pour la cartographie des résultats, prouvant que l'analyse des séquences de cours avait un retour sur investissement tangible. Les modules d'approvisionnement et d'inventaire ont été à la traîne car de nombreuses universités utilisaient déjà des systèmes spécialisés pour les équipements de recherche ; néanmoins, les connecteurs vers le grand livre central ont amélioré la visibilité des dépenses.

Analyse Géographique

L'Amérique du Nord détenait une part de 36,75% des revenus de 2024 en raison d'une infrastructure d'enseignement supérieur robuste et de stimulus fédéraux destinés à la modernisation administrative. Le Plan de Sauvetage Américain a injecté près de 122 milliards USD dans le soutien K-12, accélérant les achats d'ERP, notamment dans les États promouvant des agendas axés sur le cloud. Des acquisitions par des fonds de capital-investissement, telles que l'acquisition de PowerSchool par Bain Capital pour 5,6 milliards USD, ont renforcé l'optimisme des investisseurs dans la région.

La croissance européenne s'est stabilisée alors que le RGPD façonnait les critères d'achat. Les établissements ont évalué des instances de cloud privé ou de cloud souverain pour maintenir la conformité. L'Université de Sienne a réalisé une réduction de 50% des temps d'attente des étudiants après avoir adopté une plateforme sans code respectant les règles italiennes d'hébergement des données. Les capacités multilingues et les mécanismes de financement régionaux ont sous-tendu les feuilles de route des fournisseurs.

L'APAC est apparu comme le territoire à la croissance la plus rapide, alimenté par des hausses des inscriptions dans l'enseignement supérieur et des subventions gouvernementales pour les campus numériques, avec un CAGR de 14,12% pendant la période de prévision. Le mandat cloud 2027 de SAP a forcé les universités à reconsidérer leurs feuilles de route, beaucoup ayant verrouillé des budgets de modernisation par phases d'ici 2025. Les déploiements pilotes en Thaïlande et en Australie ont mis en évidence l'importance du soutien post-lancement et de la formation des utilisateurs pour atténuer les baisses d'adoption.

Paysage Concurrentiel

Le marché des ERP Éducatifs affichait une consolidation modérée. Oracle, SAP et Workday se sont concurrencés sur de vastes suites cloud regroupant ERP, analyse et gestion du capital humain. Ellucian et Jenzabar se sont concentrés sur les spécificités de l'enseignement supérieur, fidélisant leur clientèle grâce à des outils spécialisés de réussite étudiante. La transaction de retrait de la cote de PowerSchool par Bain Capital et l'acquisition d'Instructure par KKR ont signalé une participation accrue des fonds de capital-investissement visant à développer l'innovation en matière d'IA.

La différenciation technologique s'est orientée vers l'apprentissage automatique intégré, l'extensibilité à faible code et les écosystèmes d'API ouverts. Johns Hopkins a sélectionné Workday pour une modernisation à l'échelle de l'entreprise couvrant la finance, les ressources humaines et la chaîne d'approvisionnement, soulignant l'attrait des piles cloud unifiées. Des opportunités dans des espaces non exploités persistaient parmi les collèges de taille moyenne et les centres de formation professionnelle des marchés émergents où les budgets et les contextes réglementaires différaient des universités axées sur la recherche.

Les pipelines d'acquisition sont restés actifs. IBM a accepté d'acquérir Applications Software Technology LLC, renforçant la profondeur de conseil pour les implémentations Oracle Cloud ERP dans le secteur vertical de l'éducation publique. Thesis et Ready Education ont attiré des investissements de croissance pour développer respectivement les offres SIS et d'engagement étudiant, illustrant que les spécialistes de niche ont continué à se tailler des territoires défendables.

Leaders du Secteur des ERP Éducatifs

Ellucian Company L.P.

Oracle Corporation

SAP SE

Workday Inc.

Unit4 N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Jenzabar a annoncé que 134 établissements ont adopté sa suite en 2024, accompagné d'un nouveau module de finance cloud et d'une alliance avec Google Cloud

- Janvier 2025 : IBM a annoncé l'acquisition d'Applications Software Technology LLC pour approfondir l'expertise Oracle Cloud ERP auprès des clients du secteur éducatif

- Juin 2024 : Bain Capital a finalisé son acquisition de PowerSchool pour 5,6 milliards USD, s'engageant à des investissements en IA via la feuille de route PowerBuddy

- Octobre 2024 : Transact Campus s'est allié à Anthology pour intégrer les modules de paiement et de gestion de la relation client avec les noyaux ERP pour des flux de travail campus transparents

Portée du Rapport sur le Marché Mondial des ERP Éducatifs

| Cloud |

| Sur Site |

| Écoles K-12 |

| Enseignement Supérieur |

| Centres de Formation Professionnelle |

| Établissements Publics |

| Établissements Privés |

| Informations sur les Étudiants et Administration |

| Finance et Comptabilité |

| Ressources Humaines et Paie |

| Gestion Académique et des Programmes |

| Approvisionnement et Inventaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Déploiement | Cloud | ||

| Sur Site | |||

| Par Niveau d'Établissement | Écoles K-12 | ||

| Enseignement Supérieur | |||

| Centres de Formation Professionnelle | |||

| Par Type d'Utilisateur Final | Établissements Publics | ||

| Établissements Privés | |||

| Par Fonction / Module | Informations sur les Étudiants et Administration | ||

| Finance et Comptabilité | |||

| Ressources Humaines et Paie | |||

| Gestion Académique et des Programmes | |||

| Approvisionnement et Inventaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la valeur mondiale du marché des ERP Éducatifs en 2025 ?

Elle a atteint un pic de 24,24 milliards USD, progressant vers 46,58 milliards USD d'ici 2030.

Quel modèle de déploiement a dominé l'adoption des ERP Éducatifs en 2024 ?

Les solutions cloud détenaient 63,85% de part de marché, reflétant le passage des établissements des infrastructures sur site.

Comment les capacités d'IA influencent-elles les investissements dans les ERP Éducatifs ?

Les modules d'analyse prédictive ont amélioré la rétention à près de 80% chez les premiers adoptants, incitant à des déploiements plus larges.

Quelle région connaît la croissance la plus rapide ?

L'APAC connaît le CAGR le plus élevé, soutenu par les programmes de numérisation gouvernementaux et les prochaines échéances de migration vers le cloud.

Quel facteur freine le plus les projets ERP dans le secteur public ?

Les gels budgétaires ont retardé les mises à niveau à grande échelle, entraînant une dépendance prolongée aux systèmes hérités.

Dernière mise à jour de la page le: