Taille et part du marché des équipements de revêtement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.39 Milliards de dollars |

| Taille du Marché (2031) | 32.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de revêtement par Mordor Intelligence

La taille du marché des équipements de revêtement devrait progresser de 23,20 milliards USD en 2025 et 24,39 milliards USD en 2026 à 32,46 milliards USD d'ici 2031, avec un CAGR attendu de 5,88 % entre 2026 et 2031. La demande sur le marché des équipements de revêtement est façonnée par le passage aux plateformes de production de véhicules électriques, par des réglementations plus strictes sur les traitements de surface à base de solvants et de chrome hexavalent, et par l'adoption accélérée de systèmes d'application robotisés qui réduisent la dépendance aux lignes manuelles. Ces évolutions stimulent la demande de nouveaux équipements et accélèrent les décisions de remplacement des actifs vieillissants. Les fournisseurs servent désormais deux groupes de clients distincts : l'un axé sur les nouvelles ateliers de peinture pour véhicules électriques et l'autre sur la modernisation des lignes existantes. Cette division influence la conception des produits, les exigences de service et les délais de projet. Les réglementations en matière de durabilité orientent également les décisions d'achat vers les systèmes de poudre, électrostatiques et de séchage électrifié, augmentant la valeur des installations conformes aux normes. Les frictions commerciales et les exigences de localisation ont ralenti certains cycles de commande, mais la direction à long terme du marché reste liée à la montée en puissance des véhicules électriques, aux mises à niveau de conformité et aux investissements industriels multi-régionaux.

Principaux enseignements du rapport

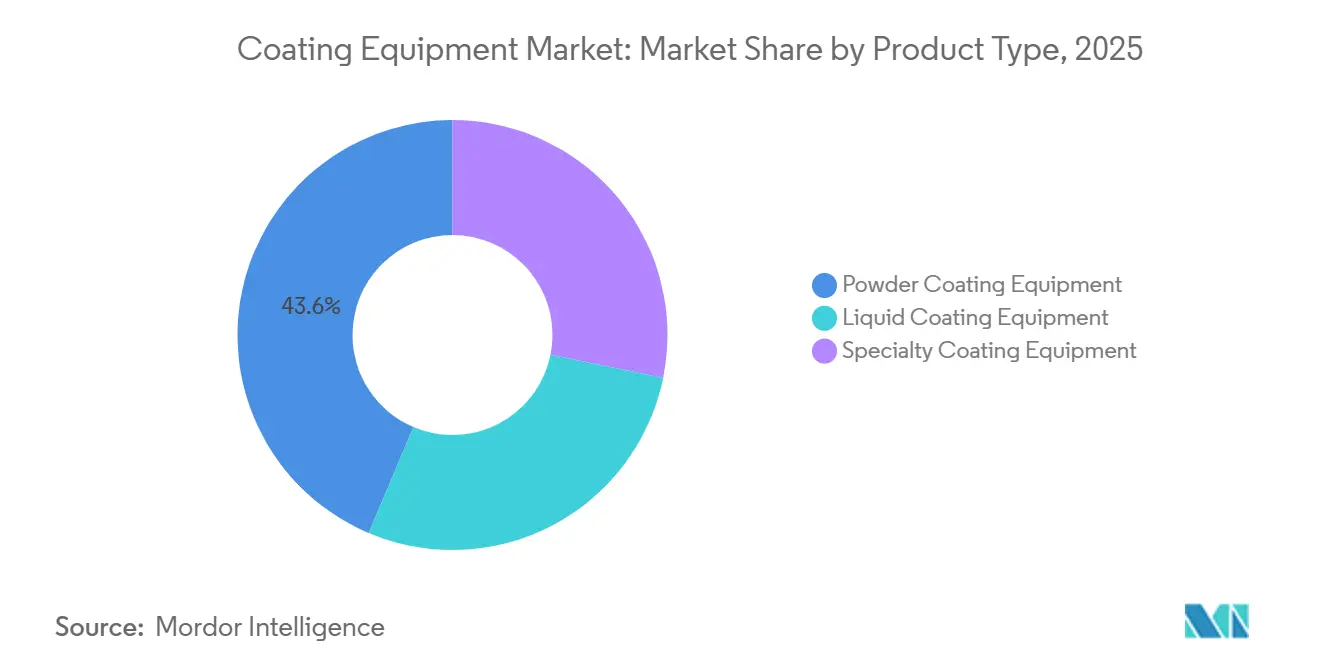

- Par type de produit, les équipements de revêtement en poudre détenaient une part de 43,63 % en 2025, tandis que les équipements de revêtement spéciaux devraient progresser à un CAGR de 7,62 % jusqu'en 2031.

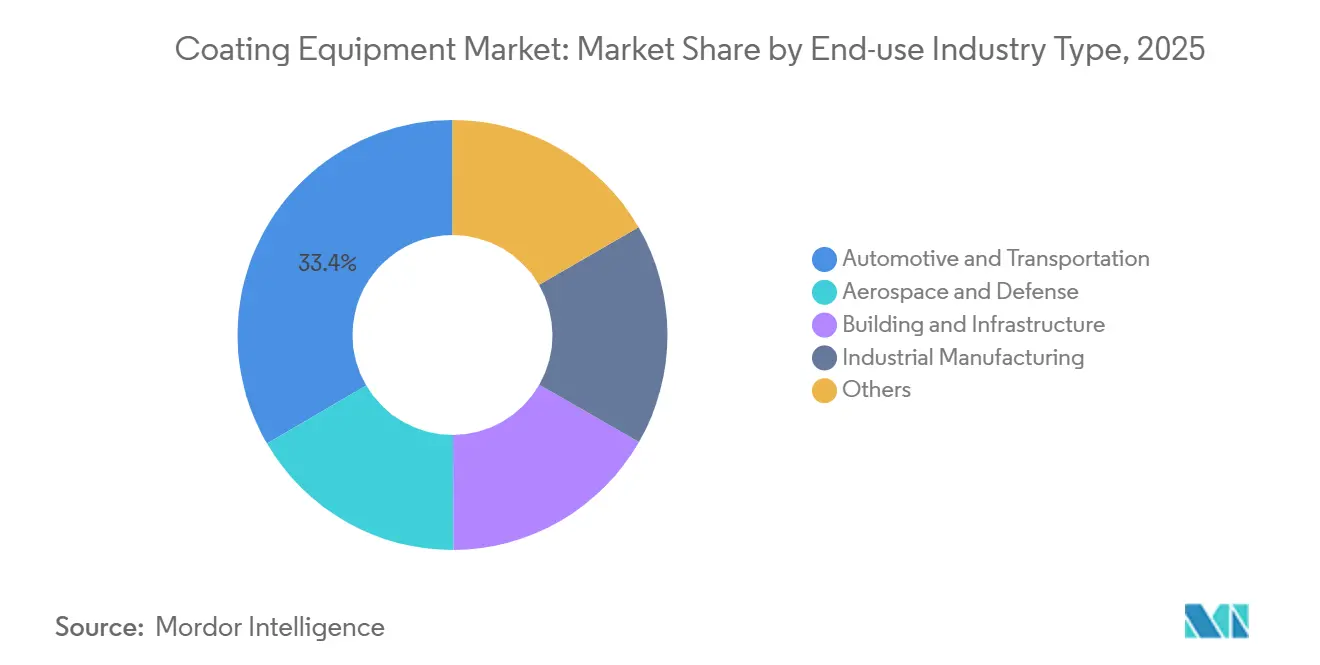

- Par secteur d'utilisation finale, l'automobile et le transport détenaient 33,42 % de la part du marché des équipements de revêtement en 2025 et devraient constituer le segment à la croissance la plus rapide avec un CAGR de 6,50 % jusqu'en 2031.

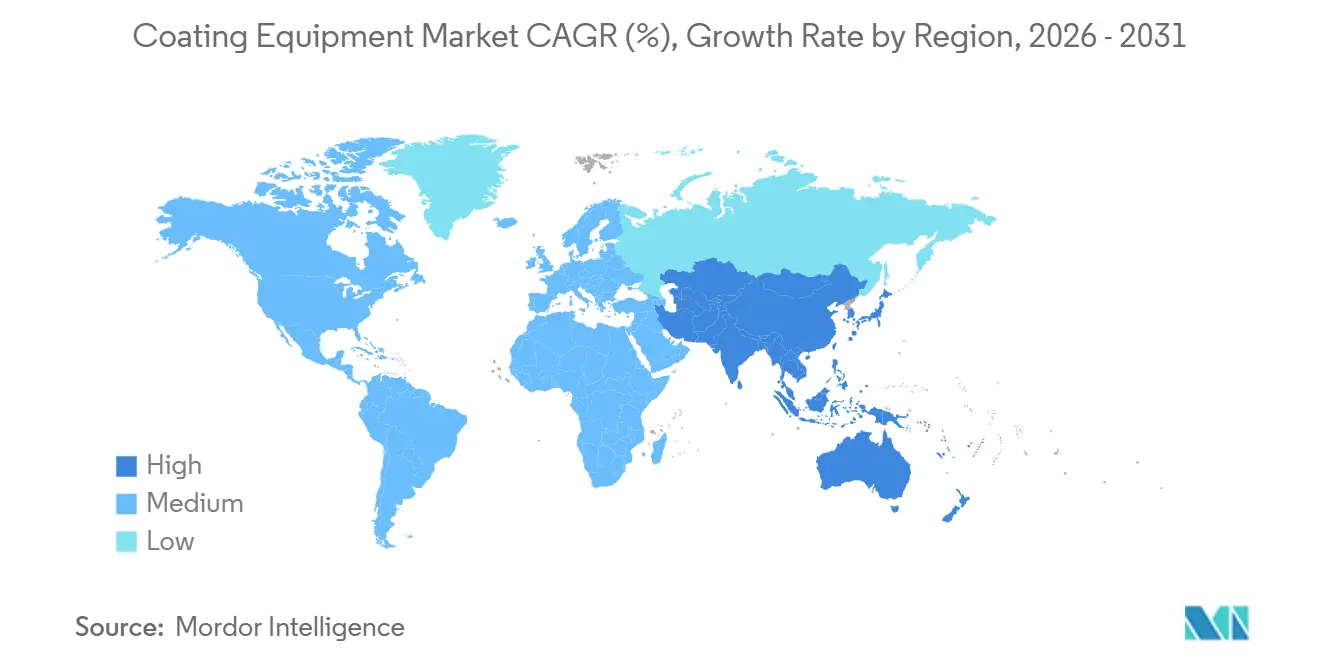

- Par géographie, l'Asie-Pacifique représentait 38,71 % de la taille du marché des équipements de revêtement en 2025 et devrait enregistrer le CAGR régional le plus élevé de 6,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de revêtement

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande en équipements de revêtement pour véhicules électriques et automobiles | +1.9% | Mondial, avec une concentration en Chine, en Allemagne, aux États-Unis, au Mexique et en Inde | Court terme (≤ 2 ans) |

| Transition vers des revêtements durables à faible teneur en composés organiques volatils (COV) | +0.8% | Mondial, avec une accélération réglementaire dans l'UE, en Chine, aux États-Unis et en Corée du Sud | Moyen terme (2-4 ans) |

| Intégration robotique et usine intelligente | +0.8% | Mondial, plus forte en Allemagne, au Japon, en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des infrastructures et de l'industrie | +0.7% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Asie du Sud | Moyen terme (2-4 ans) |

| Électrification des ateliers de peinture | +0.6% | Portée par l'UE, s'étendant à l'Amérique du Nord et aux États du Golfe | Moyen terme (2-4 ans) |

| Réglementations sur le remplacement du chrome dur | +0.5% | UE et Royaume-Uni en premier lieu, avec des retombées aux États-Unis et sur les marchés orientés à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande en équipements de revêtement pour véhicules électriques et automobiles redéfinit les spécifications des équipements

La montée en puissance de la production de véhicules électriques modifie les exigences des ateliers de peinture sur le marché des équipements de revêtement. Les structures de véhicules à forte teneur en aluminium, les besoins de protection des boîtiers de batteries et la sensibilité à la température des composants haute tension poussent les constructeurs automobiles vers des chimies de revêtement et des systèmes d'application différents de ceux utilisés dans les configurations à moteur à combustion interne. Les nouveaux projets de véhicules électriques génèrent une demande d'équipements même lorsque les cycles de production de véhicules plus larges restent irréguliers. Le contrat de Dürr en janvier 2026 avec CEER Motors pour un atelier de peinture avancé dans la ville économique du roi Abdallah montre que l'investissement dans les ateliers de peinture pour véhicules électriques s'étend au-delà des centres traditionnels de fabrication automobile vers de nouveaux sites[1]CEER Motors, "CEER et Dürr vont installer l'un des ateliers de peinture les plus avancés du monde automobile," CEER Motors, ceermotors.com. Cette évolution élargit également la demande au-delà des carrosseries de véhicules, car les étapes de revêtement liées aux batteries et le traitement des électrodes accroissent la pertinence des systèmes d'application de précision sur le marché des équipements de revêtement.

Les réglementations sur le remplacement du chrome dur accélèrent la demande en équipements spéciaux

La pression réglementaire sur le chrome hexavalent entraîne un cycle de substitution dans les systèmes spéciaux au sein du marché des équipements de revêtement. Les fabricants des secteurs aérospatial, automobile et industriel qui utilisaient le chromage dur sont contraints de qualifier des alternatives telles que le dépôt physique en phase vapeur (PVD), la projection thermique et les méthodes de dépôt associées. La demande qui en résulte reflète une transition vers des systèmes à plus haute valeur ajoutée imposée par la conformité, plutôt qu'un cycle standard de mise à niveau des volumes. Oerlikon a positionné les revêtements PVD non dangereux comme une alternative viable pour les applications aérospatiales soumises à des restrictions plus strictes sur les procédés de chrome dur. À mesure que les fabricants orientés à l'exportation s'alignent sur les exigences européennes, les fournisseurs disposant de capacités installées en projection plasma, arc-PVD et procédés associés sont susceptibles de capter une part plus importante de l'activité de qualification de projets sur le marché des équipements de revêtement.

L'intégration robotique et l'usine intelligente compriment les délais de retour sur investissement

L'automatisation passe d'une fonctionnalité premium à une exigence standard sur le marché des équipements de revêtement. Les grands ateliers de peinture des équipementiers s'appuient déjà sur des systèmes d'application robotisés, mais l'automatisation modulaire devient accessible aux fabricants qui dépendaient auparavant de configurations de pulvérisation manuelles. Cela élargit le marché adressable pour les fournisseurs, car les utilisateurs de taille intermédiaire peuvent désormais justifier des installations automatisées sur la base des avantages en termes de main-d'œuvre, de cohérence et de maintenance. Le lancement par Dürr en mai 2026 du robot de peinture EcoRP4, doté d'une géométrie de bras améliorant l'accessibilité et réduisant la complexité de maintenance, reflète cette tendance vers un déploiement plus large et des conceptions de robots plus faciles à entretenir[2]Dürr AG, "EcoRP4 avec géométrie de bras optimisée pour toutes les tâches de peinture," Dürr, durr.com. À mesure que les commandes intelligentes, la surveillance des processus et l'architecture de ligne compatible avec les robots se généralisent, la concurrence sur le marché des équipements de revêtement s'éloigne du matériel de base pour se concentrer sur la disponibilité, la répétabilité et les performances étayées par les données.

La transition vers des revêtements durables à faible teneur en COV favorise structurellement les systèmes en poudre et électrostatiques

Les réglementations sur les composés organiques volatils (COV) influencent progressivement le choix des équipements sur le marché des équipements de revêtement. À mesure que les limites se resserrent, l'économie des systèmes en poudre, électrostatiques et compatibles avec l'eau s'améliore, car la conformité est de plus en plus liée à la conception de la ligne plutôt qu'à la seule formulation du revêtement. Les systèmes en poudre continuent de dominer le marché des équipements de revêtement, notamment dans les applications où la réduction des émissions et l'efficacité de transfert ont une valeur opérationnelle directe. L'Union européenne a renforcé cette orientation par sa décision de décembre 2025 de mettre à jour les critères de l'Écolabel pour les peintures décoratives, les vernis et les produits connexes, ce qui favorise les systèmes d'application à faibles émissions. Les achats s'orientent également vers des systèmes combinant faibles émissions et réduction des déchets, soutenant la position à long terme des fournisseurs d'équipements conformes aux normes sur le marché des équipements de revêtement.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés d'investissement et de modernisation | -0.8% | Mondial, plus aigu dans les marchés émergents et les clusters de fabrication à forte concentration de petites et moyennes entreprises (PME) en Asie du Sud-Est, en Asie du Sud et en Amérique du Sud | Moyen terme (2-4 ans) |

| Alternatives manuelles et semi-manuelles à faible coût | -0.5% | Économies en développement en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Défis liés aux droits de douane et à la localisation | -0.6% | Amérique du Nord, Europe et marchés dépendants des exportations en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la qualification | -0.3% | Marchés finaux aérospatial et des semi-conducteurs à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés d'investissement et de modernisation freinent l'adoption sur le marché intermédiaire

Les coûts initiaux élevés restent un obstacle important sur le marché des équipements de revêtement, en particulier pour les fabricants de petite et moyenne taille. Une ligne entièrement automatisée nécessite un investissement dans des cabines, des convoyeurs, des systèmes de cuisson, des commandes et des mises à niveau liées à la conformité, et les travaux de modernisation ajoutent souvent une couche supplémentaire de coûts. Ce défi est plus prononcé lorsque des installations plus anciennes doivent être adaptées aux procédés en poudre ou à base d'eau, car ces changements sont plus difficiles à absorber dans des environnements de production à faible volume. Cela crée une fracture sur le marché des équipements de revêtement, les grands équipementiers et les fournisseurs de rang 1 faisant avancer les programmes de conformité et d'automatisation, tandis que les opérateurs plus petits prolongent la durée de vie des actifs et retardent les mises à niveau majeures. De nouveaux modèles de service et des arrangements d'utilisation partagée pourraient atténuer cette pression au fil du temps, mais l'obstacle actuel en matière de dépenses d'investissement continue de ralentir le remplacement plus large des équipements sur le marché des équipements de revêtement.

Les pressions tarifaires et de localisation reconfigurent l'architecture de la chaîne d'approvisionnement

Les pressions commerciales et de localisation modifient la façon dont les projets sont approvisionnés sur le marché des équipements de revêtement. Les clients accordent une attention accrue aux seuils de contenu local, aux délais de livraison et aux risques de coûts liés aux machines et pièces importées. Cela pousse les fournisseurs à aller au-delà des exportations et à adopter des structures d'assemblage régional, de couverture de service et d'approvisionnement local. Les résultats préliminaires 2025 de Dürr ont indiqué une reprise des prises de commandes, en partie grâce à des projets de technologie de peinture axés sur la localisation en Amérique du Nord et en Europe, indiquant que la capacité de livraison locale devient un avantage commercial. Il en résulte un modèle de chaîne d'approvisionnement plus complexe et plus capitalistique, même lorsque la demande des marchés finaux sur le marché des équipements de revêtement reste stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements de revêtement en poudre maintiennent leur échelle tandis que les systèmes spéciaux mènent la croissance

Les équipements de revêtement en poudre détenaient 43,63 % de la part du marché des équipements de revêtement en 2025, maintenant leur position dans toutes les catégories de produits. Cela reflète une forte demande des composants automobiles, des appareils électroménagers, de la fabrication métallique générale et des applications d'aluminium architectural, où l'efficacité de transfert et les profils d'émissions plus faibles sont des considérations clés. Le segment bénéficie également d'une base installée mature, permettant aux fournisseurs de croître grâce aux commandes, aux logiciels et aux compléments de modernisation plutôt que de s'appuyer uniquement sur des remplacements de lignes complètes. Le lancement par Gema Switzerland en avril 2026 de MagicControl MAX a démontré comment les fournisseurs améliorent les lignes de poudre automatisées grâce à des interfaces de commande plus intelligentes et une meilleure visibilité des processus. La technologie Encore HD à phase dense de Nordson, avec plus de 1 000 installations dans le monde, illustre comment les gains de performance dans l'application de poudre continuent de soutenir la demande de remplacement axée sur la productivité.

Les équipements de revêtement spéciaux devraient progresser à un CAGR de 7,62 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide. Cette catégorie comprend les systèmes de dépôt physique en phase vapeur (PVD), de dépôt chimique en phase vapeur (CVD), de dépôt de couche atomique (ALD), de projection plasma et de projection thermique. Sa croissance est liée aux investissements dans les semi-conducteurs et à la substitution du chrome dur plutôt qu'aux cycles de production de véhicules grand public. SEMI a prévu des ventes mondiales d'équipements pour semi-conducteurs de 125,5 milliards USD en 2025 et de 138,1 milliards USD en 2026, soutenant les dépenses d'investissement continues dans les technologies de dépôt. Les équipements de revêtement liquide restent pertinents dans les applications matures, mais font face à une pression croissante dans les domaines où les procédés en poudre ou spéciaux offrent un avantage plus clair en matière de conformité ou de performance.

Par secteur d'utilisation finale : l'automobile ancre la demande tandis que les secteurs adjacents gagnent en dynamisme

L'automobile et le transport représentaient 33,42 % de la part du marché des équipements de revêtement en 2025 et devraient croître à un CAGR de 6,50 % jusqu'en 2031. Cette combinaison d'échelle et de croissance reflète des investissements simultanés dans de nouvelles usines de véhicules électriques et des mises à niveau des ateliers de peinture existants pour moteurs à combustion interne. Le marché des équipements de revêtement bénéficie simultanément de deux types de dépenses automobiles : l'un axé sur la construction de nouvelles lignes de production et l'autre sur la modernisation des actifs existants. Dürr AG a déclaré une marge d'EBIT de 8,6 % pour sa division automobile en 2025, la technologie de peinture étant citée comme un moteur clé des bénéfices. L'atelier de peinture BMW de Debrecen, le premier du réseau du groupe à fonctionner sans combustibles fossiles, a démontré comment les futures installations automobiles combinent des objectifs de qualité de surface avec une refonte des systèmes énergétiques.

L'aérospatiale et la défense restent l'un des segments adjacents les plus importants du marché des équipements de revêtement, compte tenu des valeurs élevées des projets et des longs cycles de qualification. La demande dans ce segment est portée par la transition des procédés de chrome dur vers des alternatives PVD, projection thermique et HVOF pour les composants critiques. Le bâtiment et les infrastructures fournissent une demande régulière pour les systèmes liquides et en poudre utilisés sur l'acier de construction, les profilés en aluminium et les composants de bâtiments préfabriqués. La fabrication industrielle représente la base de volume large pour les équipements en poudre et liquides de gamme intermédiaire, tandis que le segment autres couvre la menuiserie, l'électronique et les applications spécialisées avec des schémas d'achat plus fragmentés. Cette combinaison signifie que le marché des équipements de revêtement ne dépend pas d'un seul cycle d'utilisation finale, même si l'automobile continue d'ancrer le plus grand pipeline de projets.

Analyse géographique

L'Asie-Pacifique détenait une part de 38,71 % du marché des équipements de revêtement en 2025 et devrait enregistrer le CAGR régional le plus rapide de 6,35 % jusqu'en 2031. La Chine reste le principal centre de demande, combinant une production automobile importante, des ajouts continus de capacité pour les véhicules électriques et des exigences environnementales plus strictes concernant les opérations de revêtement. Cette combinaison stimule à la fois la demande en volume et l'adoption plus rapide de nouvelles configurations de lignes, tout en soutenant le développement de fournisseurs locaux, ce qui modifie le comportement d'achat des fabricants nationaux et orientés à l'exportation. L'Inde gagne en pertinence à mesure que la capacité de revêtements en amont se développe et que les investissements manufacturiers créent une base plus large pour la demande d'équipements d'application.

L'Amérique du Nord et l'Europe restent ensemble des sources majeures de demande sur le marché des équipements de revêtement, portées par les modernisations réglementaires, les investissements dans les installations pour véhicules électriques et les programmes aérospatiaux à plus haute valeur ajoutée. En Amérique du Nord, les développements de sites de fabrication de véhicules électriques aux États-Unis et au Mexique suscitent un intérêt croissant pour les systèmes d'ateliers de peinture automatisés et à faibles émissions. Dürr a achevé un atelier de peinture clé en main économe en CO2 pour le site Volkswagen de Puebla au Mexique, combinant le séchage électrique et les systèmes de transport sans conducteur dans le cadre de son approche Atelier de peinture du futur. Les perspectives de demande en Europe sont liées aux réglementations de décarbonation, aux préférences pour les revêtements à faibles émissions et à la pression continue de substitution du chrome dur. La mise à jour de l'Écolabel de l'UE en décembre 2025 a renforcé le soutien aux voies de revêtement à faibles émissions, tandis que l'Allemagne reste le principal centre de la région pour la production d'équipementiers automobiles et la fabrication d'équipements de revêtement.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits, mais les investissements tendent à se concentrer dans des clusters industriels spécifiques. Le Brésil et l'Argentine soutiennent la demande grâce à la fabrication automobile et aux applications de revêtement liées à l'emballage. Au Moyen-Orient, l'accord de janvier 2026 entre CEER Motors et Dürr pour un Atelier de peinture du futur en Arabie saoudite a marqué une étape dans le développement régional de la capacité de fabrication locale de véhicules électriques. L'Afrique du Sud reste le principal point d'entrée en Afrique subsaharienne, bien que les lacunes en matière d'infrastructures et les pressions monétaires continuent de limiter l'adoption plus large dans l'ensemble de la région.

Paysage concurrentiel

Le marché des équipements de revêtement est fragmenté entre les catégories régionales et intermédiaires. Dürr AG, Nordson Corporation et Graco Inc. occupent des positions solides dans les segments où les clients exigent une intégration complète des systèmes, des performances à haut débit et une couverture de service fiable. Cela confère aux acteurs de plus grande taille un avantage dans les programmes des équipementiers et industriels, où les cycles de qualification sont longs et les coûts de changement élevés. Dürr a déclaré des marges d'EBIT de la technologie de peinture de 8,6 % en 2025, contre 8,4 % en 2024, et ses prévisions de prises de commandes pour 2026 reflétaient une confiance dans la reprise du marché automobile. Cependant, le marché offre encore de la place pour des fournisseurs spécialisés, car tous les clients ne nécessitent pas une plateforme complète d'atelier de peinture.

Une opportunité concurrentielle existe là où la robotique collaborative croise la production à haute variété. Les fabricants de taille intermédiaire recherchent une automatisation plus facile à déployer et à maintenir, et moins capitalistique que les installations de style équipementier complet. Le partenariat exclusif européen d'ANEST IWATA en 2026 avec Asahi Sunac a démontré comment les entreprises de niveau intermédiaire élargissent l'accès à la technologie électrostatique par le biais d'alliances plutôt que de longs cycles de développement interne. L'acquisition par Carlisle Fluid Technologies de Reinhardt Technik a ajouté des capacités en matière de produits d'étanchéité et d'adhésifs, renforçant le potentiel de vente croisée dans les flux de travail d'étanchéité et de collage automobiles. Le lancement par Graco en mars 2026 d'un système de gestion des fluides connecté sans fil et automatisé a indiqué que le contrôle basé sur les données devient un point de différenciation plus fort.

Les spécialistes restent pertinents car le marché est de plus en plus défini par la qualité des processus, la disponibilité et l'expertise spécifique aux applications. Gema Switzerland renforce sa position dans le revêtement en poudre grâce à des plateformes plus automatisées et à des capacités de test élargies, soutenant une intégration plus approfondie des clients au niveau de la ligne. Oerlikon reste bien positionné dans les applications spécialisées liées aux besoins de substitution aérospatiale, où la qualification technique est plus importante que le volume installé global. Dans l'ensemble, le marché devrait rester concurrentiel sur la base de la profondeur des produits, des capacités de localisation, des commandes numériques et de la portée des services plutôt que sur le seul prix.

Leaders du secteur des équipements de revêtement

Nordson Corporation

Graco Inc.

Dürr AG

ANEST IWATA Corporation

J. Wagner GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Dürr a annoncé un contrat d'atelier de peinture clé en main avec Volkswagen Autoeuropa pour son site de Palmela, au Portugal. Le projet intègre le four EcoSmartCure pour un séchage ciblé et à la demande ainsi que le logiciel DXQcontrol, unifiant trois ateliers de peinture distincts sous un seul environnement de contrôle. L'achèvement est prévu pour mi-2027. Ce projet étend le portefeuille de références d'ateliers de peinture à réduction de CO2 de Dürr en Europe à la suite de l'inauguration de Puebla, indiquant l'accent mis par le groupe Volkswagen sur les normes de séchage électrifié dans l'ensemble de son empreinte de fabrication mondiale.

- Avril 2026 : Gema Switzerland GmbH a lancé MagicControl MAX (CM50) à PaintExpo 2026, une plateforme de contrôle de nouvelle génération pour les systèmes de revêtement en poudre entièrement automatisés. La plateforme dispose d'une mise en réseau intelligente, d'un traitement haute vitesse et d'une transparence avancée des processus. Le lancement fait suite au déménagement de Gema dans un nouveau siège social de 20 000 mètres carrés à Gossau, en Suisse, qui a élargi la capacité de production et introduit quatre lignes de test de revêtement avancées dans son laboratoire d'application client.

Périmètre du rapport mondial sur le marché des équipements de revêtement

Les équipements de revêtement désignent les machines et outils utilisés pour appliquer une couche uniforme de liquide, de poudre ou de film sur un substrat. Ces systèmes intègrent des buses de pulvérisation, des pans de revêtement et des unités de séchage pour améliorer, protéger ou modifier les propriétés des substrats, tels que les pièces automobiles, les comprimés pharmaceutiques et les composants électroniques.

Le marché des équipements de revêtement est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en équipements de revêtement spéciaux, équipements de revêtement en poudre et équipements de revêtement liquide. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, aérospatiale et défense, bâtiment et infrastructures, fabrication industrielle et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des équipements de revêtement dans 18 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de revêtement spéciaux | Équipements de dépôt physique en phase vapeur |

| Équipements de dépôt chimique en phase vapeur | |

| Équipements de projection thermique | |

| Équipements de projection plasma | |

| Systèmes de dépôt de couche atomique et autres systèmes spéciaux | |

| Équipements de revêtement en poudre | Pistolets et applicateurs de poudre |

| Cabines de poudre et systèmes de récupération | |

| Centres d'alimentation en poudre et trémies | |

| Convoyeurs et systèmes de manutention des matériaux | |

| Fours de cuisson et lignes de poudre complètes | |

| Équipements de revêtement liquide | Systèmes de pulvérisation à air |

| Systèmes sans air | |

| Systèmes sans air assistés par air | |

| Systèmes liquides électrostatiques | |

| Systèmes de revêtement par trempage, coulée, rideau et rouleau |

| Automobile et transport |

| Aérospatiale et défense |

| Bâtiment et infrastructures |

| Fabrication industrielle |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Équipements de revêtement spéciaux | Équipements de dépôt physique en phase vapeur |

| Équipements de dépôt chimique en phase vapeur | ||

| Équipements de projection thermique | ||

| Équipements de projection plasma | ||

| Systèmes de dépôt de couche atomique et autres systèmes spéciaux | ||

| Équipements de revêtement en poudre | Pistolets et applicateurs de poudre | |

| Cabines de poudre et systèmes de récupération | ||

| Centres d'alimentation en poudre et trémies | ||

| Convoyeurs et systèmes de manutention des matériaux | ||

| Fours de cuisson et lignes de poudre complètes | ||

| Équipements de revêtement liquide | Systèmes de pulvérisation à air | |

| Systèmes sans air | ||

| Systèmes sans air assistés par air | ||

| Systèmes liquides électrostatiques | ||

| Systèmes de revêtement par trempage, coulée, rideau et rouleau | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Aérospatiale et défense | ||

| Bâtiment et infrastructures | ||

| Fabrication industrielle | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de revêtement ?

La taille du marché des équipements de revêtement devrait progresser de 23,20 milliards USD en 2025 et 24,39 milliards USD en 2026 à 32,46 milliards USD d'ici 2031, avec un CAGR attendu de 5,88 % entre 2026 et 2031.

Quelle catégorie de produits génère les revenus actuels les plus élevés ?

Les équipements de revêtement en poudre ont dominé en 2025 avec une part de 43,63 %, soutenue par une utilisation large dans les composants automobiles, les appareils électroménagers et la fabrication métallique.

Quel segment de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les équipements de revêtement spéciaux devraient enregistrer la croissance la plus élevée à un CAGR de 7,62 %, soutenus par la demande de dépôt pour semi-conducteurs et les besoins de remplacement du chrome dur.

Pourquoi la demande automobile est-elle si importante pour les fournisseurs ?

L'automobile et le transport détenaient une part de 33,42 % en 2025 et constituent également le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 6,50 %, porté par la construction d'ateliers de peinture pour véhicules électriques et les programmes de modernisation.

Dernière mise à jour de la page le: