Taille et Part du Marché des Intergiciels IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.33 Milliards de dollars |

| Taille du Marché (2031) | 49.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Intergiciels IoT par Mordor Intelligence

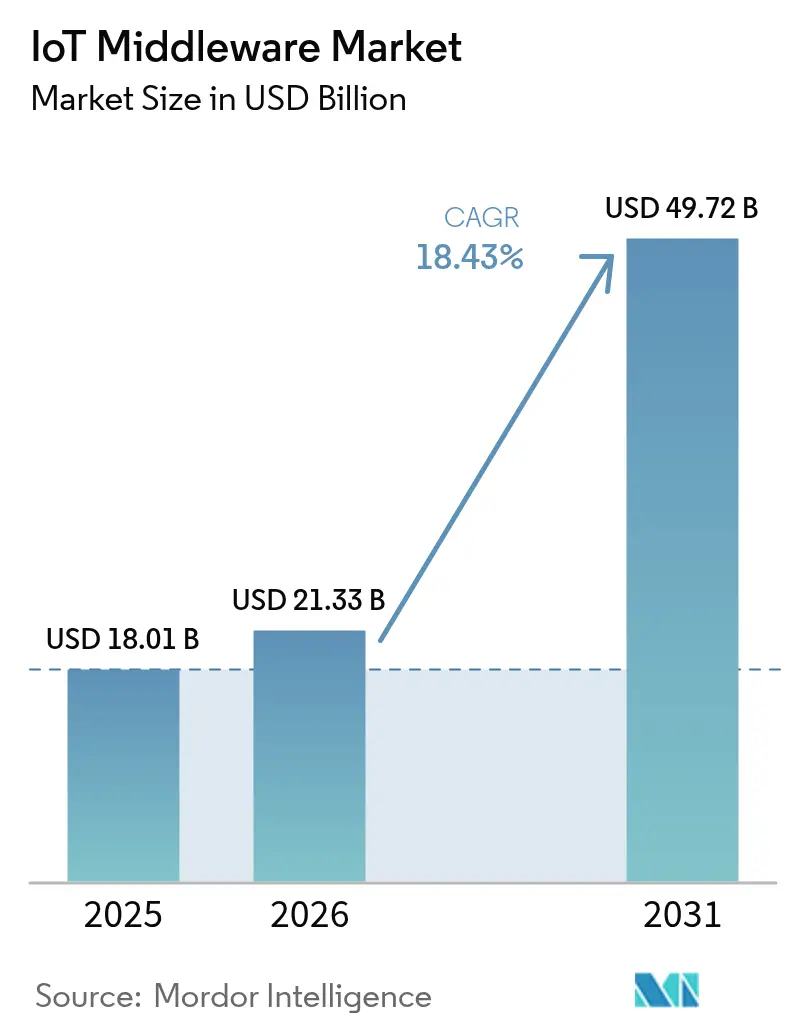

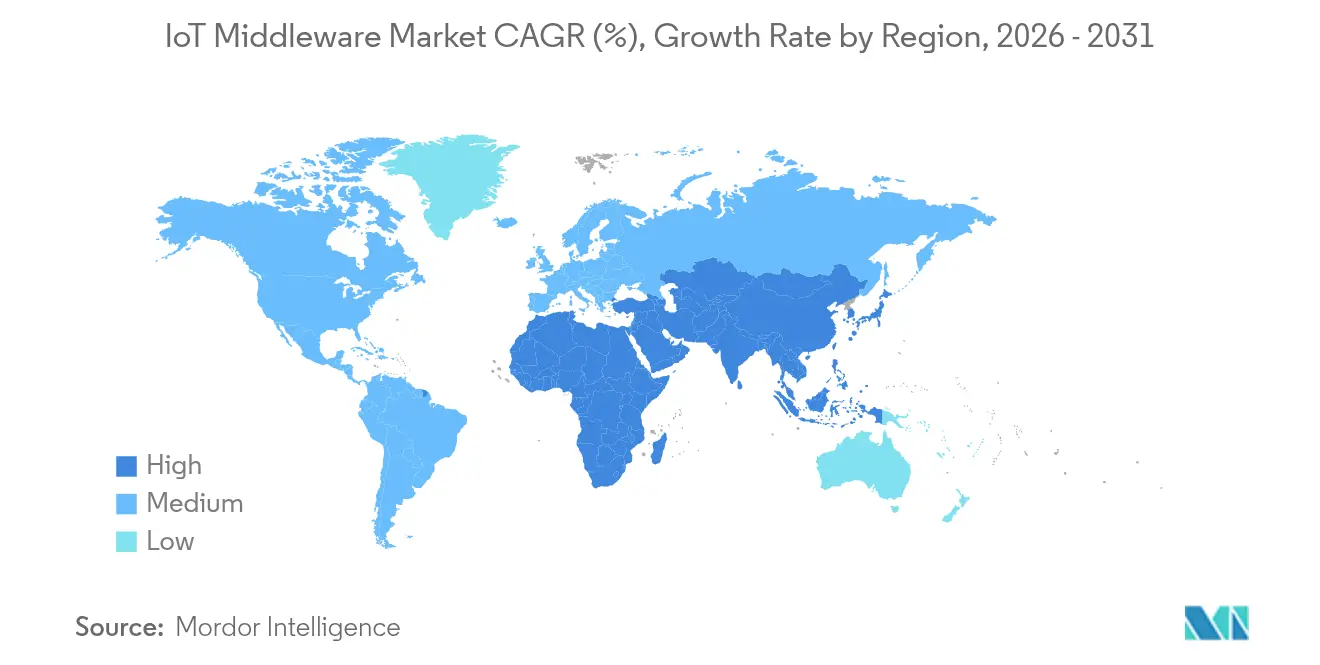

La taille du Marché des Intergiciels IoT en 2026 est estimée à 21,33 milliards USD, en croissance par rapport à la valeur de 2025 de 18,01 milliards USD, avec des projections pour 2031 affichant 49,72 milliards USD, progressant à un TCAC de 18,43 % sur la période 2026-2031. Les déploiements rapides de la 5G RedCap, la densification des RPBF (Réseaux de Basse Puissance à Longue Portée) et les méthodes de développement Cloud natif se combinent pour stimuler la demande d'orchestration multi-protocole des appareils, capable de s'adapter de quelques milliers à plusieurs millions de points de terminaison.[1]« L'Économie Mobile Asie-Pacifique 2024 », GSMA, gsma.com Les suites d'activation d'applications arrivent en tête avec 48 % des revenus de 2024, les entreprises privilégiant des environnements low-code à pile complète, tandis que les plateformes de gestion de la connectivité affichent un TCAC de 19,67 % grâce au provisionnement mondial des SIM et à l'adoption des eUICC. La fabrication représente 29,3 % des dépenses de 2024, mais le TCAC de 20,17 % du secteur de la santé signale un pivot vers la télémétrie des hôpitaux intelligents construits sur des concepts 6G émergents. Les déploiements Cloud assurent encore 71 % des projets, bien que les architectures de périphérie et de brouillard s'accélèrent à 21,87 %, les usines recherchant des boucles de contrôle en dessous de la milliseconde et les entreprises répondant aux exigences de souveraineté des données. L'Amérique du Nord domine le tableau des revenus avec une part de 37,5 % grâce à des budgets informatiques d'entreprise solides, mais le TCAC de 21,55 % de l'Asie-Pacifique souligne la dynamique créée par une couverture 5G omniprésente et des politiques publiques favorables.

Principaux Enseignements du Rapport

- Par plateforme, l'activation d'applications a contrôlé 47,35 % de la part du marché des intergiciels IoT en 2025, tandis que la gestion de la connectivité suit un TCAC de 19,20 % jusqu'en 2031.

- Par modèle de déploiement, le Cloud a capturé 70,40 % des revenus en 2025 ; l'informatique de périphérie et de brouillard devrait progresser à un TCAC de 21,05 % jusqu'en 2031.

- Par utilisateur final, la fabrication a mené avec 28,85 % des revenus en 2025, tandis que la santé devrait croître à un TCAC de 19,65 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 65,35 % des revenus en 2025, et les PME se développent à un TCAC de 18,40 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a produit 36,90 % des revenus de 2025, mais l'Asie-Pacifique est en passe d'atteindre un TCAC de 20,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Intergiciels IoT

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La prolifération des appareils connectés accroît la demande de plateformes d'activation d'applications évolutives | +3.2% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'adoption de l'Industrie 4.0 et de l'IIoT dans les lignes de fabrication | +2.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'évolution de la 5G et des RPBF permettant une connectivité IoT massive | +2.5% | Mondial, d'abord sur les marchés développés | Court terme (≤ 2 ans) |

| Les modèles d'abonnement Cloud natifs réduisant les dépenses en capital | +2.1% | Mondial, au profit des PME | Moyen terme (2-4 ans) |

| La convergence de l'AIoT appelant des intergiciels IA de périphérie en temps réel | +1.9% | Amérique du Nord et Europe, suivies par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le soutien gouvernemental aux piles IoT souveraines et open source | +1.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Appareils Connectés Exigeant des Plateformes d'Activation d'Applications Évolutives

Les liaisons IoT cellulaires devraient atteindre 7,5 milliards d'ici 2033, le NB-IoT et le LoRaWAN représentant 86 % des connexions RPBF, créant des exigences d'échelle sans précédent pour les intergiciels. Les plateformes doivent gérer la 5G RedCap pour les données à haut débit ainsi que les étiquettes IoT ambiantes à récupération d'énergie prévues d'apparaître avec la 5G-Avancée vers 2027. Eaton a amélioré l'efficacité de ses équipements jusqu'à 15 % après le déploiement de la suite ThingWorx de PTC dans 200 usines, illustrant le retour sur investissement des environnements applicatifs haute capacité.

Adoption Rapide de l'Industrie 4.0 et de l'IIoT dans les Lignes de Fabrication

Bien que 95 % des fabricants évaluent les outils d'usine intelligente, seuls 5 % gèrent des programmes à l'échelle de l'entreprise, laissant de la place aux intergiciels qui unifient les projets pilotes cloisonnés. L'IIoT peut réduire le coût des marchandises vendues d'un quart lorsque les données circulent librement entre les domaines OT et IT. L'adoption de ThingWorx par Woodward a relié les systèmes de cycle de vie des produits et d'exécution pour fournir des informations en temps réel dans les usines, prouvant la valeur de pont des intergiciels.

Évolution de la 5G et des RPBF Améliorant la Connectivité IoT Massive

La GSMA prévoit 480 millions de connexions IoT 5G d'ici 2030, et les tests satellites 5G NB-IoT de Sateliot étendent la couverture au-delà des empreintes terrestres, obligeant les intergiciels à gérer des cartes de réseaux hybrides. L'intégration du LoRaWAN dans le cœur 5G, combinée à des fonctionnalités de sécurité renforcées, ajoute une complexité que seules les couches d'orchestration multi-protocole peuvent masquer.

Modèles d'Abonnement aux Intergiciels Cloud Natifs Réduisant les CAPEX Initiaux

Le traitement de 300 demandes de capteurs par seconde coûte désormais environ 57 USD par mois sur des piles sans serveur gérées, illustrant l'économie des intergiciels à la demande. La seule division cloud de Microsoft a dépassé 40 milliards USD de revenus annuels, prouvant une large acceptation par les entreprises de l'économie d'abonnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Intégration complexe de systèmes OT hérités hétérogènes | -2.3% | Mondial, fort dans les bases de fabrication matures | Long terme (≥ 4 ans) |

| Coûts croissants de conformité à la souveraineté des données et à la confidentialité | -1.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Absence de modèles de données sémantiques inter-domaines unifiés | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Augmentation des frais de sortie Cloud comprimant les marges | -1.2% | Mondial, ressenti dans les déploiements multi-cloud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration Complexe de Systèmes OT Hérités Hétérogènes

Les usines du monde entier dépendent encore de machines d'une valeur de 6 800 milliards USD qui n'ont jamais été conçues pour la mise en réseau IP, nécessitant des adaptateurs coûteux et des compétences spécialisées pour l'intégration des intergiciels. Bien que les cartes à faible coût aient prouvé la faisabilité de l'intégration sur certaines lignes, les déploiements complets multiplient les charges de test et de cybersécurité.

Coûts Croissants de Conformité à la Souveraineté des Données et à la Confidentialité

Le programme Gaia-X soutenu par l'UE impose un traitement local des données et des pistes d'audit claires, obligeant les intergiciels à intégrer des paramètres de localisation et de chiffrement. L'Inde exploite désormais des bacs à sable réglementaires sur la sécurité IoT, soulignant la marche mondiale vers des piles souveraines et gonflant les budgets de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : L'Activation d'Applications Reste en Tête

Les suites d'activation d'applications ont généré 47,35 % des revenus de 2025, les organisations privilégiant des environnements de bout en bout qui accélèrent les cycles de prototype à la production. La taille du marché des intergiciels IoT pour ces suites est positionnée pour dépasser 19,14 milliards USD d'ici 2031 à un TCAC de 10,6 %. Les solutions de gestion de la connectivité, le sous-segment le plus rapide, bénéficient du provisionnement à distance des SIM et des mandats eUICC, offrant un TCAC de 19,20 % qui porte leur valeur à 10,02 milliards USD d'ici 2031. Les fournisseurs intègrent désormais la détection d'anomalies pilotée par l'IA et l'orchestration de microprogrammes par voie hertzienne, estompant la frontière entre l'activation d'applications et la gestion des appareils.

Les entreprises qui migrent des preuves de concept vers des déploiements à l'échelle de la flotte ont besoin de plans de contrôle uniques qui gèrent l'intégration des appareils, la traduction de protocoles et la normalisation des données. Les interfaces low-code étendent le développement au personnel opérationnel, tandis que les environnements d'exécution de périphérie intégrés réduisent la latence pour les scénarios de commande de mouvement ou de véhicules à guidage automatique. Ces améliorations montrent comment le marché des intergiciels IoT évolue vers des environnements unifiés et prêts pour l'IA qui condensent les efforts d'intégration.

Par Modèle de Déploiement : La Force du Cloud Rencontre l'Ascendance de la Périphérie

Les architectures Cloud ont capturé 70,40 % des livraisons en 2025 grâce à leur disponibilité mondiale et leurs écosystèmes DevOps matures. Pourtant, les nœuds de périphérie et de brouillard devraient afficher un TCAC de 21,05 %, portant la taille du marché des intergiciels IoT au-dessus de 15,05 milliards USD d'ici 2031, les usines et les hôpitaux nécessitant une inférence locale. Les nœuds de brouillard offrent une réponse déterministe pour la vision industrielle, et les micros centres de données respectent les règles régionales de protection des données.

Une topologie hybride domine désormais les plans de conception. Les clouds centraux fournissent des analyses non critiques, tandis que les passerelles sur site traitent la télémétrie sensible au temps. Des produits tels que la suite CLEA de SECO combinent un microprogramme basé sur Yocto avec une orchestration native Kubernetes pour simplifier l'observabilité de bout en bout. Les hyper-scaleurs complètent cette direction avec des conteneurs de périphérie gérés, garantissant que le marché des intergiciels IoT répond à la fois aux impératifs de latence et de conformité.

Par Secteur d'Activité des Utilisateurs Finaux : La Fabrication Maintient sa Primauté, la Santé Accélère

La fabrication a contribué à 28,85 % des dépenses de 2025, tirant parti des intergiciels pour l'optimisation du TRS, la maintenance prédictive et les tableaux de bord SPC en temps réel. La santé, progressant à un TCAC de 19,65 %, s'appuie sur la télémétrie 6G, les jumeaux numériques et le suivi des actifs pour améliorer les résultats cliniques. L'énergie, la logistique et l'agriculture représentent collectivement une part croissante à mesure que les rapports ESG et la visibilité de la chaîne d'approvisionnement gagnent en importance.

Des hôpitaux comme le Kantonsspital Baden disposent de 7 000 capteurs IoT reliés par Siemens Xcelerator, réduisant les temps de recherche des actifs de 65 % et améliorant le flux des patients. Sur le plancher de l'usine, Habermaass a adopté un système d'exécution de fabrication personnalisé qui achemine les données OT vers les intergiciels, donnant aux opérateurs des instructions en temps réel et réduisant les micro-arrêts. Ces études de cas soulignent les diverses opportunités que le marché des intergiciels IoT débloque dans les différents secteurs verticaux.

Par Taille d'Organisation : La Domination des Grandes Entreprises Tempérée par la Dynamique des PME

Les grandes entreprises détiennent 65,35 % de la facturation de 2025, mais les PME enregistreront le plus grand nombre de nouveaux déploiements nets à un TCAC de 18,40 %, la tarification par abonnement réduisant l'écart de capacité. Les piles Cloud natives permettent aux startups d'ingérer des données de télémétrie, d'appliquer des modèles d'apprentissage automatique et d'exposer des tableaux de bord en quelques semaines, prouvant que la taille de l'entreprise ne dicte plus l'ambition numérique.

Les services gérés transfèrent la responsabilité opérationnelle aux spécialistes, libérant les équipes internes et minimisant les CAPEX initiaux. Par exemple, un fabricant de taille moyenne traite désormais 50 millions d'événements mensuels sur un bus sans serveur pour moins de 60 USD, illustrant l'accessibilité financière. Cette croissance inclusive garantit un élargissement de la base d'utilisateurs, renforçant la pertinence du marché des intergiciels IoT quelle que soit la taille de l'entreprise.

Analyse Géographique

L'Amérique du Nord a généré 36,90 % des revenus de 2025 grâce à une profonde pénétration des technologies de l'information et à un financement par capital-risque extensif pour les startups axées sur les capteurs. Les fournisseurs de cloud des États-Unis ont investi plus de 80 milliards USD dans des centres de données prêts pour l'IA, alimentant l'innovation en matière d'intergiciels à grande échelle. L'alliance Terrestar-Monogoto du Canada fusionne le cellulaire et le satellite pour couvrir les actifs à distance, un modèle susceptible de se répandre dans les couloirs de l'énergie et des transports. Les clusters automobiles du Mexique exploitent les intergiciels pour la traçabilité et l'évitement des temps d'arrêt, comblant les lacunes de la chaîne d'approvisionnement avec des tableaux de bord quasi en temps réel.

L'Asie-Pacifique devrait enregistrer un TCAC de 20,95 % jusqu'en 2031, portée par 1,8 milliard d'abonnés mobiles et les initiatives du secteur public vers la fabrication intelligente. La Chine mène les déploiements NB-IoT dans le cadre de subventions budgétaires soutenues par l'État, tandis que l'Inde pilote des bacs à sable réglementaires axés sur le chiffrement indigène pour sécuriser les données locales des patients. Le Japon et la Corée du Sud dominent la couverture 5G SA, offrant un terrain fertile pour les intergiciels IA de périphérie dans les usines automobiles et les micro-usines.

L'Europe bénéficie d'une adoption régulière, portée par la conformité. Le plan directeur Gaia-X oblige les fournisseurs à activer l'identité fédérée et le suivi de la lignée, influençant les choix d'architecture des fournisseurs automobiles allemands et des services publics d'énergie français. Le Royaume-Uni canalise des fonds vers des projets pilotes de villes intelligentes qui s'appuient sur des intergiciels multi-services pour l'analyse de la congestion et la surveillance des émissions. L'Europe de l'Est modernise les usines existantes avec la télémétrie LoRaWAN, en utilisant des piles open source à faible coût pour contourner les contraintes de capital, renforçant l'étendue du marché des intergiciels IoT.

Paysage réglementaire

L'environnement réglementaire pour le middleware IoT est de plus en plus façonné par des mandats de sécurité produit et de gouvernance des données qui font entrer les contrôles de sécurité et de conformité dans les couches de gestion des dispositifs, de gestion de la connectivité et d'activation des applications. Dans l'Union européenne, le règlement (UE) 2024/2847 (Cyber Resilience Act) est entré en vigueur en décembre 2024, introduisant des obligations de cybersécurité tout au long du cycle de vie pour les produits connectés, avec des dispositions clés applicables à partir du 11 juin 2026 (cadre de notification des organismes d'évaluation de la conformité) et du 11 septembre 2026 (obligations de déclaration des fabricants). Le régime britannique Product Security and Telecommunications Infrastructure (PSTI), administré par l'Office for Product Safety and Standards (OPSS), est en vigueur depuis avril 2024, renforçant les exigences de base concernant les fonctionnalités de sécurité pour les produits connectables concernés et influençant la sélection des fournisseurs pour les piles middleware utilisées dans les points terminaux domotiques, de bâtiments intelligents et d'entreprise.

Aux États-Unis, le NIST a mis à jour les orientations que de nombreux fournisseurs suivent pour leurs programmes de cybersécurité des produits IoT, notamment en finalisant la NIST IR 8259r1 en avril 2026 et en publiant le premier projet public de la NIST SP 800-213r1 en juin 2026 pour les lignes directrices fédérales de cybersécurité des produits IoT. En Asie, les exigences de cybersécurité et de souveraineté continuent de fragmenter les exigences techniques : le MIIT chinois a publié un plan d'action pour l'innovation et le développement de l'IoT (2026-2028) qui fait référence à la certification de cybersécurité (GB/T 42427-2023) et appelle à des capacités terminales plus récentes (y compris la prise en charge de 3GPP Release 18 RedCap), tandis que le Bureau of Indian Standards (BIS) de l'Inde a publié un projet de norme (IS 17730:2026) qui renforce les contrôles de localisation des données et de souveraineté, augmentant le besoin de fonctionnalités middleware telles que le routage basé sur les politiques, les options de stockage localisé, les pistes d'audit et les profils configurables de chiffrement et de gestion des clés.

Analyse de la chaîne de valeur

La chaîne de valeur du middleware IoT commence avec les fournisseurs de dispositifs et de modules (MCU, capteurs, passerelles, modules RedCap et LPWAN, éléments sécurisés), se poursuit avec les fournisseurs de connectivité (opérateurs cellulaires et LPWAN, activateurs IoT satellitaires, plateformes de provisionnement eUICC/SIM), puis se prolonge chez les fournisseurs de plateformes offrant la traduction de protocoles, l'intégration des dispositifs, la gestion du cycle de vie OTA et l'activation des applications (souvent associées à des environnements d'exécution en périphérie et à des outils d'observabilité). Cette couche dépend de plus en plus d'infrastructures logicielles adjacentes, notamment des bases de données de séries temporelles, des plateformes de conteneurs pour les déploiements en périphérie et hybrides, des services d'identité et de gestion des clés, ainsi que des chaînes d'outils d'inférence IA qui opérationnalisent l'analytique à proximité des points terminaux.

Des intégrations récentes menées par des partenaires montrent comment les acteurs réduisent la fragmentation entre protocoles, logiciels de périphérie et back-ends de données. En mars 2026, 1NCE et Netmore ont combiné l'accès cellulaire et LoRaWAN en une proposition de couverture unifiée, alignant la gestion de la connectivité sur les besoins d'orchestration multi-réseaux. En avril 2026, InfluxData s'est associé à Litmus pour connecter InfluxDB 3 Enterprise à Litmus Edge, resserrant le lien entre la collecte de données en périphérie et l'analytique industrielle que les piles middleware orchestrent couramment. Les collaborations axées sur la sécurité étendent également la chaîne en amont : en décembre 2025, SEALSQ s'est associé à Airmod sur une orientation middleware compatible quantique liée au matériel sécurisé, reflétant l'influence de la conformité et de la posture cryptographique sur la sélection des plateformes et l'effort d'intégration pour les OEM et les utilisateurs industriels.

Paysage Concurrentiel

Le marché des intergiciels IoT affiche une concentration moyenne, les hyper-scaleurs et les acteurs industriels établis équilibrant l'étendue et la profondeur. Amazon Web Services, Microsoft Azure et Software AG dominent la perception du marché ; AWS a enregistré 28,79 milliards USD de revenus cloud au quatrième trimestre 2024, tandis que le cloud intelligent de Microsoft a atteint 40 milliards USD, donnant aux deux la capacité d'intégrer des courtiers de protocoles, des services de jumeaux numériques et des analyses dans un seul volet. Software AG a cédé Cumulocity en janvier 2025, permettant un développement ciblé sur les flux de travail industriels tout en libérant du capital pour les activités principales de bases de données et d'exploration des processus.

Les partenariats définissent la différenciation. Oracle Edge Cloud s'aligne avec les API 5G d'AT&T pour la QoS gérée, et Google Cloud interopère désormais avec les charges de travail OCI, offrant aux clients une continuité multi-cloud. Telit Cinterion a intégré DeviceWise AI dans la pile optimisée pour GPU de Nvidia afin de simplifier les déploiements d'inspection visuelle, reflétant un pivot vers les intergiciels natifs de l'IA. Les brevets en informatique de périphérie signalent une R&D soutenue : Intel est en tête avec 522 dépôts, Pure Storage suit avec 279, et IBM en détient 245, dont un brevet sur l'orchestration MEC distribuée.

La consolidation s'accélère. u-blox a abandonné l'IoT cellulaire pour réorienter ses dépenses vers le GNSS, tandis que Planon a acquis Axonize pour élargir sa portée dans les bâtiments intelligents. Des entrants émergents tels que Golioth proposent des cadres d'appareils activés par l'IA, séduisant les développeurs avec des blocs de construction prêts pour les micro-services. Les champions régionaux en Asie vendent des offres groupées matérielles-logicielles intégrées qui répondent localement aux exigences de conformité, contribuant à équilibrer les géants mondiaux et à maintenir la compétitivité du marché des intergiciels IoT.

Leaders du Secteur des Intergiciels IoT

Cisco Systems Inc.

IBM Corp. (Red Hat Inc.)

Oracle Corporation

ClearBlade Inc.

PTC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences d'interopérabilité et d'accès aux données motivées par la réglementation créent un espace blanc pour un middleware qui transforme la conformité en services configurables. Le Cyber Resilience Act de l'UE, en vigueur depuis décembre 2024, apporte des exigences obligatoires de cybersécurité qui se traduisent par un besoin de marché pour des flux de travail SBOM intégrés, des processus de divulgation des vulnérabilités, une orchestration sécurisée des mises à jour et une identité d'appareil auditable sur des parcs hétérogènes. Ces capacités relèvent directement du middleware de gestion des dispositifs et d'activation des applications.

L'harmonisation des protocoles et la consolidation centrée sur la périphérie élargissent également les cas d'usage adressables où le middleware simplifie l'orchestration multi-protocoles entre les domaines Wi-Fi, cellulaire et LPWAN. La feuille de route des normes fournit un moteur concret : ISO/IEC 30141:2024 (architecture de référence IoT) propose des modèles de conception communs pour des systèmes interopérables, tandis que la recommandation UIT-T Y.4477 (novembre 2025) encadre l'interopérabilité des plateformes de services IoT à travers des entités définies et des processus d'interfonctionnement. Du côté des fournisseurs, l'acquisition de Losant par SUSE en février 2026 montre une consolidation active autour de l'orchestration IoT industrielle et de l'intelligence en temps réel au sein des portefeuilles logiciels de périphérie (y compris des distributions Kubernetes telles que K3s), soutenant des déploiements qui mêlent plans de contrôle cloud et environnements d'exécution en périphérie. Ensemble, ces évolutions favorisent les produits middleware qui unifient connectivité, posture de sécurité et gouvernance des données sur des déploiements cloud hybrides et en périphérie, tout en réduisant l'effort d'intégration pour les entreprises passant des pilotes à des opérations à l'échelle du parc.

Développements récents du secteur

- Juillet 2026 : IBM et Red Hat ont élargi l'offre commerciale Lightwell pour prendre en charge l'infrastructure de confiance de l'open source à l'ère de l'IA. Cette initiative renforce la couche de gouvernance et de sécurité que recherchent les entreprises lors du déploiement de piles logicielles cloud hybrides et de périphérie hébergeant des charges de travail d'intégration IoT et de traitement d'événements. Elle renforce également les briques soutenues par les fournisseurs pour l'identité, l'intégrité et les contrôles de politique, adjacentes au middleware dans les déploiements réglementés.

- Février 2026 : Cisco et AT&T ont lancé une plateforme IoT native 5G Standalone intégrant le cœur 5G SA d'AT&T aux capacités de la Mobility Services Platform de Cisco, telles que IoT Control Center. Cette version vise une meilleure performance et une connectivité plus programmable, ce qui accroît l'importance du middleware de gestion de la connectivité capable d'automatiser le provisionnement, d'appliquer des politiques et de fonctionner sur des fonctionnalités radio en constante évolution. Elle resserre également l'alignement télécom-cloud pour les déploiements IoT d'entreprise couvrant réseaux privés et publics.

- Janvier 2025 : Software AG a finalisé la vente de Cumulocity à un groupe dirigé par la direction et soutenu par des investisseurs européens. Cette séparation a créé un modèle opérationnel plus ciblé autour d'une plateforme d'activation d'applications IoT établie, tandis que la société mère a redirigé son capital vers son portefeuille principal. Pour les acheteurs, ce changement a affecté la clarté de la feuille de route, la stratégie de partenariat et les options d'emballage dans les évaluations concurrentielles des suites middleware IoT industrielles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les couches logicielles qui aident à connecter, gérer et intégrer les dispositifs, réseaux et applications IoT afin que les données puissent circuler de manière sécurisée et fiable des points terminaux vers les systèmes d'entreprise.

Exclusions du périmètre : les dispositifs matériels et capteurs, les services de connectivité pure et les logiciels d'application autonomes qui ne fournissent pas de fonctions middleware sont exclus.

Aperçu de la segmentation

- Par Plateforme

- Activation d'Applications

- Suites Intégrées

- Plateformes Low-Code

- Gestion des Appareils

- Mises à Jour du Microprogramme par Voie Hertzienne

- Provisionnement à Distance et Diagnostics

- Gestion de la Connectivité

- GCM Cellulaire

- GCM RPBF

- Activation d'Applications

- Par Modèle de Déploiement

- Cloud

- Sur Site

- Périphérie / Brouillard

- Par Secteur d'Activité des Utilisateurs Finaux

- Fabrication

- Santé

- Énergie et Services Publics

- Transport et Logistique

- Agriculture

- Commerce de Détail et Commerce Électronique

- Villes Intelligentes (Municipales et Gouvernementales)

- Autres Secteurs

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et maintenir des hypothèses réalistes selon les régions et les secteurs. Nous nous sommes appuyés sur des sources publiques telles que les indicateurs de connectivité de l'UIT, les orientations de cybersécurité du NIST, les publications relatives à la FCC et à l'ETSI/3GPP, ainsi que les jeux de données de l'économie numérique de l'OCDE pour comprendre les signaux d'adoption et l'orientation des politiques.

Pour la cartographie du marché, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit et une couverture médiatique fiable afin de suivre les capacités middleware courantes et les schémas de déploiement. Un abonnement payant pour les données financières d'entreprise et la veille d'actualités, ainsi qu'une base de données de brevets, ont été utilisés de manière sélective pour recouper l'exposition des entreprises aux fonctions de middleware IoT et repérer des évolutions telles que les outils de cycle de vie des dispositifs et l'activation en périphérie. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est réellement acheté comme middleware et sur la manière dont les prix sont fixés selon les déploiements cloud, sur site et en périphérie. Nous avons échangé avec un panel d'équipes de plateforme, d'intégrateurs de systèmes et d'utilisateurs d'entreprise en APAC, EMEA et sur le continent américain pour confirmer les moteurs d'adoption, les structures contractuelles types et la répartition entre besoins de gestion des dispositifs, de gestion de la connectivité et d'activation des applications.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Cadres dirigeants : 12 % | APAC : 38 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 37 % |

| Petits acteurs : 14 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande qui reconstitue les dépenses en middleware à partir de l'activité de déploiement IoT, puis affine ce qui constitue la valeur middleware. Le modèle est corroboré par des vérifications ascendantes sélectives, telles que des points de prix échantillonnés par modèle de déploiement et un regroupement de l'exposition aux revenus des fournisseurs représentatifs, qui sont ensuite utilisés pour ajuster les totaux lorsque des écarts apparaissent.

Les principales données ayant guidé les calculs comprennent la croissance des dispositifs connectés par région, la répartition des charges de travail cloud/périphérie, l'adoption des outils de provisionnement des dispositifs et de mise à jour OTA, l'utilisation de la gestion de connectivité SIM et LPWAN, ainsi que l'intensité d'intégration dans les secteurs de la fabrication, des services publics, de la logistique et des programmes de villes intelligentes. Lorsque les retours primaires indiquaient une incohérence dans la logique de tarification, les ASP ont été normalisés en unités communes telles que par dispositif, par connexion ou par site, avant d'être appliqués aux indicateurs de volume.

Les prévisions ont été élaborées à l'aide d'une régression multivariée, où des moteurs prospectifs tels que l'expansion du parc de dispositifs, les budgets de numérisation des entreprises et le rythme de déploiement en périphérie ont été combinés à une analyse de scénarios pour la sensibilité à la sécurité et à la réglementation. Lorsqu'une vérification ascendante faisait défaut pour une région ou un secteur de niche, l'écart a été comblé à l'aide de taux de pénétration de référence provenant de marchés similaires, puis retesté avec des apports d'experts complémentaires.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux documentaires, les apports primaires et des vérifications de cohérence interne entre plateformes, modèles de déploiement et régions. Les valeurs aberrantes, telles que des pics régionaux soudains ou des changements inhabituels de mix de plateformes, sont signalées, examinées et recalculées, et les répondants sont recontactés lorsqu'une hypothèse change de manière significative.

Avant validation finale, le modèle et les hypothèses clés font l'objet de révisions analytiques en plusieurs étapes afin de vérifier de manière reproductible l'arithmétique, le calendrier des devises et les conversions d'unités. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient l'adoption ou la tarification. Juste avant la livraison, une dernière relecture actualisée est effectuée afin que les clients reçoivent la vision la plus récente disponible.

Dimensionnement du marché du middleware IoT par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés sur le middleware IoT varient souvent car différentes études ne comptabilisent pas les mêmes éléments comme middleware, et elles retiennent également des bases temporelles et des unités de tarification différentes. Les différences apparaissent rapidement lorsqu'une estimation met l'accent uniquement sur la gestion des dispositifs, tandis qu'une autre inclut également les suites d'activation d'applications et les frais de gestion de connectivité.

Les principaux facteurs d'écart sur ce marché proviennent généralement de choix de périmètre (par exemple, si les déploiements en périphérie et en brouillard sont comptabilisés de la même manière que le cloud), de la manière dont les fonctions de plateforme sont regroupées, et de la modélisation des prix par dispositif, par connexion ou sous forme d'abonnements d'entreprise groupés. Certaines estimations s'appuient également sur des courbes de croissance des dispositifs agressives ou des conversions de devises anciennes, ce qui peut élargir les totaux si la cadence d'actualisation est plus lente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,33 milliards USD (2026) | |

| Cabinet-conseil mondial A | 18,18 milliards USD (2025) | Utilise une année de référence 2025 et une répartition fonctionnelle plus large qui peut intégrer des couches de plateforme adjacentes dans le total, et sa base de tarification peut davantage s'appuyer sur des offres groupées d'abonnement que sur des unités liées aux dispositifs ou aux connexions. |

| Éditeur sectoriel B | 14,74 milliards USD (2025) | Applique une vision middleware plus étroite, plus proche de la gestion de base des dispositifs et de la connectivité, et peut sous-estimer l'activation des applications et les déploiements en périphérie lorsqu'ils sont intégrés dans des programmes IoT plus larges. |

Le tableau montre que la majeure partie de l'écart s'explique par l'alignement de l'année de référence et par ce qui est comptabilisé comme middleware par rapport aux logiciels de plateforme IoT adjacents, puis par la manière dont les prix sont normalisés entre les unités. En maintenant l'activation des applications, la gestion des dispositifs et la gestion de la connectivité comme bassins de valeur explicites, et en revérifiant l'économie des unités lors des mises à jour, l'estimation reste traçable à des données reproductibles, un choix de modélisation appliqué par Mordor Intelligence.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des intergiciels IoT ?

La taille du marché des intergiciels IoT est de 21,33 milliards USD en 2026.

À quelle vitesse le marché des intergiciels IoT va-t-il croître au cours des cinq prochaines années ?

Le marché devrait se développer à un TCAC de 18,43 %, pour atteindre 49,72 milliards USD d'ici 2031.

Quel segment de plateforme est en tête du marché des intergiciels IoT ?

Les plateformes d'activation d'applications arrivent en tête avec 47,35 % des revenus de 2025.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les déploiements d'hôpitaux intelligents et la surveillance des patients compatible 6G entraînent un TCAC de 19,65 % pour les déploiements dans le secteur de la santé.

Quel rôle joue l'informatique de périphérie dans l'adoption des intergiciels IoT ?

Les nœuds de périphérie et de brouillard répondent aux besoins de latence et de souveraineté des données, entraînant un TCAC de 21,05 % pour les architectures distribuées.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 20,95 % grâce à une couverture 5G étendue et des politiques gouvernementales favorables.

Dernière mise à jour de la page le: