Taille et part de marché de la reconstruction 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.86 Milliards de dollars |

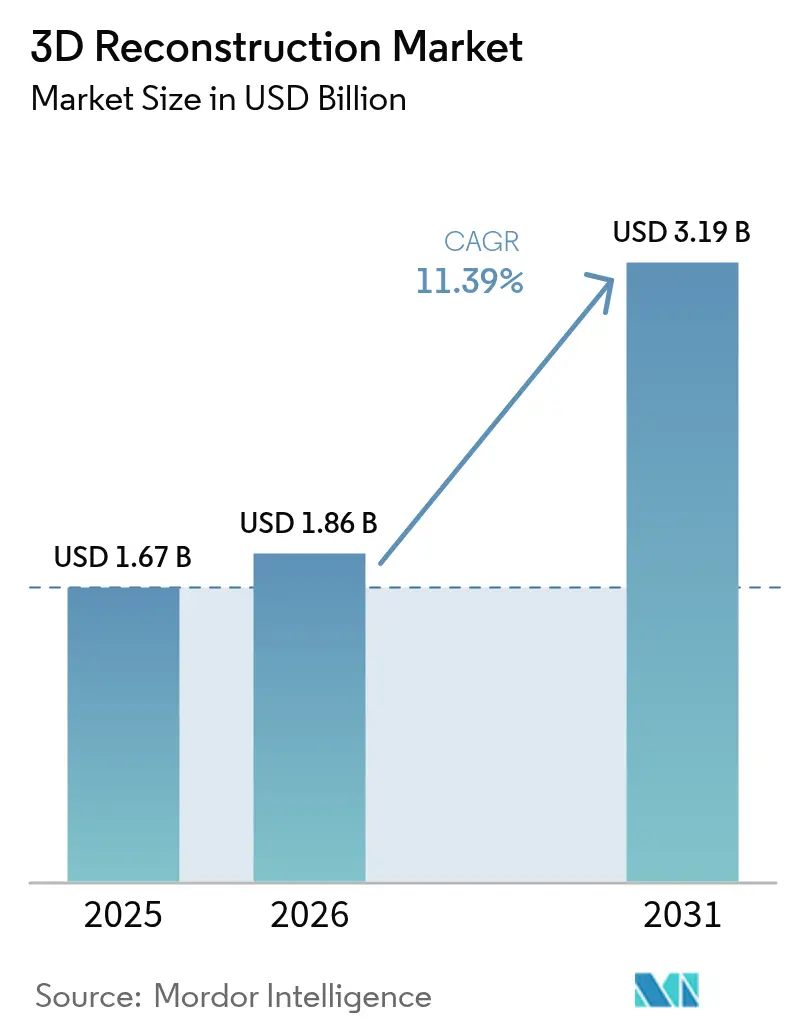

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconstruction 3D par Mordor Intelligence

La taille du marché de la reconstruction 3D en 2026 est estimée à 1,86 milliard USD, en progression par rapport à la valeur de 2025 de 1,67 milliard USD, avec des projections pour 2031 affichant 3,19 milliards USD, soit une croissance au CAGR de 11,39 % sur la période 2026-2031. Cette croissance repose sur la migration régulière des projets pilotes vers des déploiements à l'échelle de production dans les secteurs de la construction, de la santé, des médias et de la fabrication avancée. La forte demande de jumeaux numériques dans les projets d'investissement, la baisse des prix des capteurs LiDAR et d'imagerie, la disponibilité accrue des GPU dans le cloud, et l'adoption de systèmes autonomes dans la logistique et l'exploitation minière amplifient l'expansion du marché. Les fournisseurs réorganisent leurs portefeuilles autour de piles de solutions verticales qui regroupent le matériel de capture, le traitement cloud et l'analytique dans des offres par abonnement, une évolution qui réduit le délai de création de valeur pour les utilisateurs non spécialistes. Parallèlement, l'examen croissant des questions de confidentialité, de résidence des données et d'intensité carbone dans les flux de travail cloud ajoute des contraintes de conformité qui favorisent les fournisseurs disposant d'une infrastructure sécurisée et distribuée régionalement. Les obstacles liés aux coûts et aux compétences persistent, mais l'extraction automatisée de caractéristiques, l'orchestration des flux de travail assistée par l'IA et les modèles de facturation à l'usage renforcent l'argumentaire commercial en faveur de l'adoption en entreprise.

Points clés du rapport

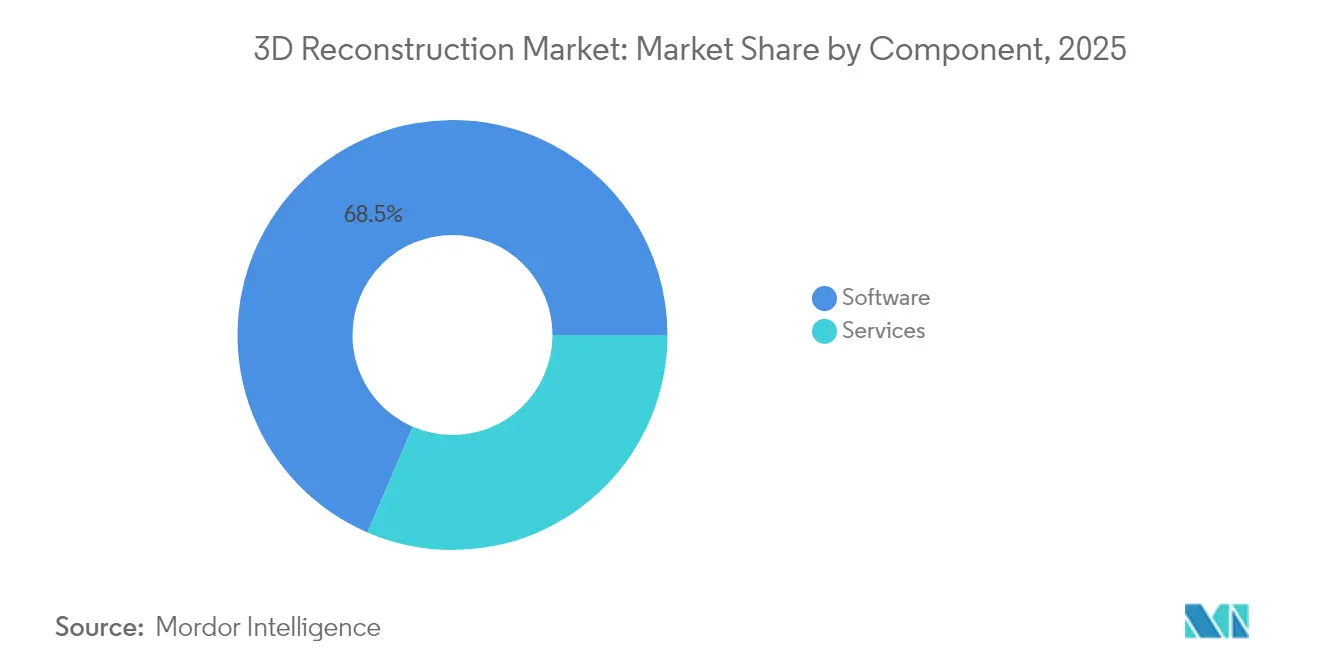

- Par composant, les logiciels ont dominé avec une part de marché de 68,52 % du marché de la reconstruction 3D en 2025, tandis que les services devraient croître à un CAGR de 11,67 % jusqu'en 2031.

- Par type de technologie, la reconstruction 3D active a capté 60,85 % de la part de marché de la reconstruction 3D en 2025 ; la reconstruction 3D passive devrait progresser à un CAGR de 11,75 % jusqu'en 2031.

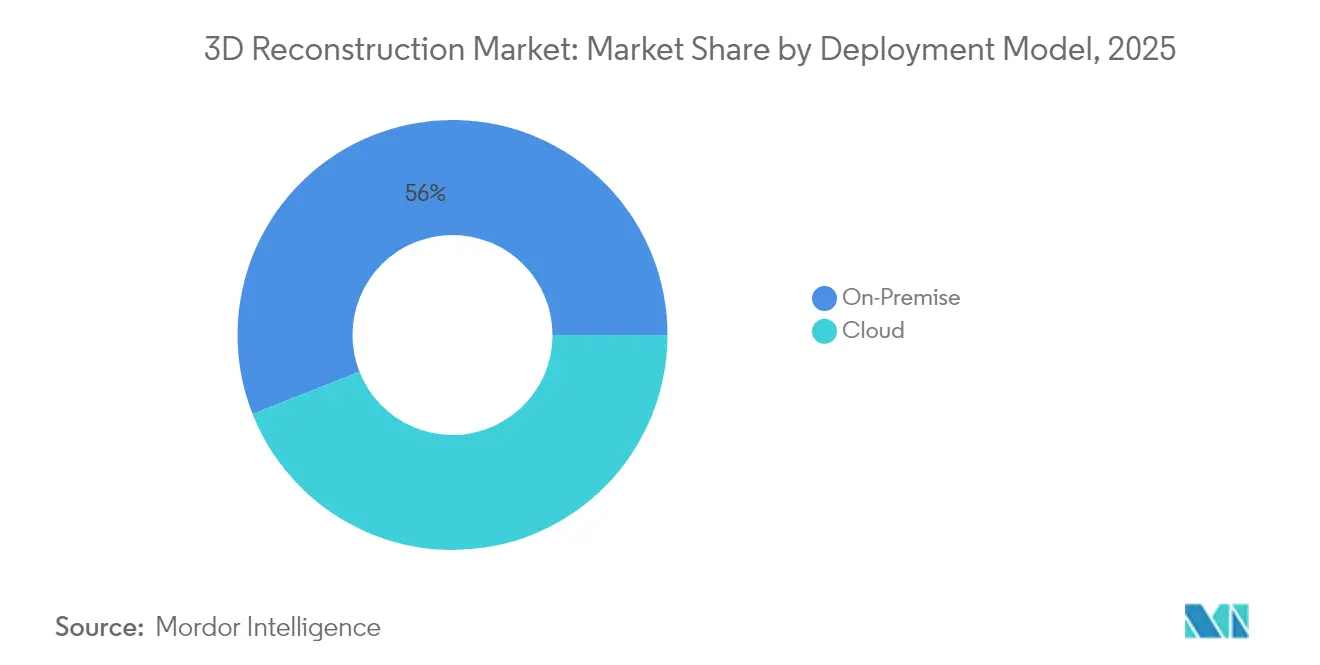

- Par modèle de déploiement, les installations sur site représentaient 55,98 % de la taille du marché de la reconstruction 3D en 2025 ; cependant, le traitement cloud devrait s'étendre à un CAGR de 11,58 % jusqu'en 2031.

- Par application, la construction et l'architecture représentaient 40,92 % de la part de marché de la reconstruction 3D en 2025, tandis que la robotique et les drones devraient afficher un CAGR de 12,98 % jusqu'en 2031.

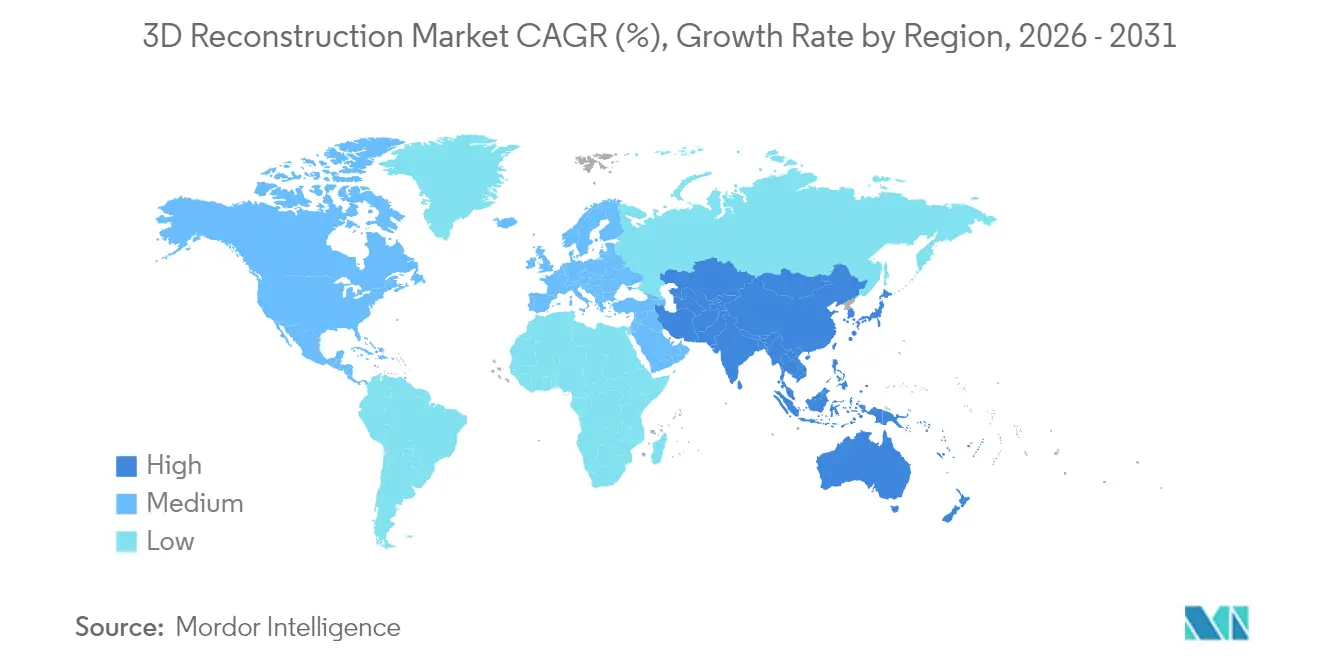

- Par géographie, l'Amérique du Nord représentait 35,25 % de la part de marché de la reconstruction 3D en 2025, tandis que la région Asie-Pacifique devrait enregistrer un CAGR de 12,44 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la reconstruction 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des jumeaux numériques pilotés par le BIM dans la construction | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs et du LiDAR améliorant l'accessibilité | +2.1% | Mondial, notamment en Asie-Pacifique et sur les marchés émergents | Court terme (≤ 2 ans) |

| Demande explosive en contenu VR et AR dans les médias et le divertissement | +1.9% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Capture de données par drone permettant la cartographie de grandes surfaces | +1.7% | Mondial, avec une forte adoption en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Transition du secteur de l'assurance vers la documentation de scènes en 3D pour le traitement rapide des sinistres | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Plateformes de planification chirurgicale spécifiques au patient en plein essor | +1.7% | Amérique du Nord, Europe et marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Jumeaux numériques pilotés par le BIM dans la construction

La reconstruction 3D constitue désormais une boucle de rétroaction permanente qui maintient les modèles BIM synchronisés avec la réalité du chantier. Des mandats tels que le Programme national de jumeau numérique du Royaume-Uni et le projet Singapour virtuel exigent des contractants d'infrastructures publiques qu'ils livrent des jumeaux numériques fédérés intégrant des numérisations périodiques, ce qui accélère la demande de capture automatisée de nuages de points et d'alignement de maillages. Les contractants rapportent que des reconstructions précises réduisent les reprises sur le terrain et compriment les délais de remise, favorisant ainsi l'adoption par les maîtres d'ouvrage souhaitant minimiser les coûts de cycle de vie. L'amélioration des normes d'interopérabilité, illustrée par les extensions ISO 19650, réduit les frictions liées à la conversion des données et encourage les flux de travail multi-fournisseurs.[1]Organisation internationale de normalisation, "Gestion de l'information ISO 19650," iso.org À mesure que les programmes de jumeaux numériques s'étendent aux actifs municipaux et de services publics, le marché de la reconstruction 3D s'ouvre au-delà des équipes de conception pour inclure les gestionnaires d'installations et les contractants de maintenance.

Baisse des coûts des capteurs et du LiDAR améliorant l'accessibilité

L'innovation à l'état solide et la fabrication en volume ont fait descendre les prix du LiDAR en dessous de 500 USD par unité de qualité automobile, élargissant la base de clients accessibles au-delà des contractants de premier rang et des entreprises de défense de premier plan.[2]Hesai Technology, "Hesai annonce une réduction de prix de 50 % pour le LiDAR automobile AT512," hesaitech.com Les scanners SLAM portables, qui coûtaient autrefois 50 000 USD, sont désormais proposés à moins de 30 000 USD, et les charges utiles LiDAR montées sur drone sont passées en dessous de 10 000 USD, rendant la cartographie de couloirs accessible aux coopératives de services publics et aux entreprises de topographie de taille moyenne. La baisse des coûts matériels attire de nouveaux prestataires de services en Amérique du Sud, en Afrique et en Asie du Sud, où les projets antérieurs s'appuyaient sur l'imagerie satellitaire car la numérisation terrestre n'était pas rentable. Le déficit de compétences s'est cependant déplacé vers le traitement des données ; les fournisseurs répondent par des outils d'IA hébergés dans le cloud qui classifient, colorisent et déciment automatiquement les nuages de points, réduisant ainsi les cycles de formation pour les professionnels non géospatiaux.

Demande explosive en contenu VR et AR dans les médias et le divertissement

Les studios de cinéma, les éditeurs de jeux vidéo et les plateformes de streaming s'efforcent de constituer des bibliothèques d'actifs haute-fidélité à mesure que des moteurs en temps réel tels qu'Unreal 5 offrent un éclairage cinématographique et une géométrie à des fréquences d'images interactives. La photogrammétrie offre la voie la plus rapide vers des répliques réalistes, et les scènes de capture volumétrique équipées de réseaux de caméras synchronisées sont désormais standard dans les grands pôles de production. Les règles de conformité européennes exigeant l'étiquetage des médias synthétiques ont rehaussé le besoin de métadonnées de provenance, favorisant les systèmes de bout en bout qui intègrent les journaux de capture dans les fichiers de maillage résultants. La croissance s'accélérera à mesure que le marketing en réalité augmentée rendu en périphérie, les showrooms virtuels et les diffusions sportives immersives passeront des projets pilotes au déploiement commercial.

Capture de données par drone permettant la cartographie de grandes surfaces

Les systèmes aériens sans pilote équipés d'un positionnement RTK et d'un LiDAR léger sont devenus indispensables pour l'inspection des infrastructures, l'agriculture et la réponse aux catastrophes. Le Matrice 350 RTK de DJI, équipé du capteur Zenmuse L2, capture 240 000 points par seconde jusqu'à 250 mètres, remplaçant efficacement les aéronefs habités pour de nombreux relevés de couloirs. Les missions annuelles de drones enregistrées par les grandes plateformes de construction dépassent désormais deux millions, indiquant un passage des relevés périodiques à une surveillance quasi continue. Les environnements réglementaires se stabilisent à mesure que l'identification à distance aux États-Unis et les couloirs BVLOS harmonisés en Europe établissent des voies de conformité plus claires, permettant aux propriétaires d'actifs de planifier des opérations de vol répétables à une échelle industrielle.[3]Administration fédérale de l'aviation, "Identification à distance des aéronefs sans pilote," faa.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé en matériel et logiciels | -1.6% | Mondial, particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Complexité des flux de travail nécessitant des compétences spécialisées | -1.3% | Mondial, avec des pénuries de compétences les plus sévères en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité et la souveraineté des données pour la capture urbaine | -0.9% | Europe, Amérique du Nord et marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Examen croissant de l'empreinte carbone du traitement cloud | -0.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en matériel et logiciels

Un scanner terrestre de qualité production oscille encore entre 40 000 et 80 000 USD, et les principaux logiciels de photogrammétrie sont assortis de frais annuels de licence et de maintenance pouvant dépasser 4 000 USD par poste. Le temps de GPU dans le cloud s'ajoute à ces engagements : la reconstruction dense d'un relevé de 10 000 images peut consommer 200 à 300 heures de GPU et entraîner 1 000 USD de frais de traitement. Pour les organismes de patrimoine culturel, les petits assureurs et les services de planification municipaux, l'intensité capitalistique peut ralentir l'adoption ou les inciter à envisager l'externalisation. Les réponses des fournisseurs incluent des offres de matériel en tant que service, une tarification à la numérisation et des locations à court terme ; cependant, ces alternatives enferment souvent les clients dans des écosystèmes propriétaires et diffèrent, plutôt qu'ils n'éliminent, les coûts totaux.

Complexité des flux de travail nécessitant des compétences spécialisées

Une reconstruction précise requiert des connaissances en photogrammétrie, étalonnage de caméra, contrôle au sol et systèmes de coordonnées ; pourtant, les praticiens certifiés à l'échelle mondiale restent rares. Les promotions universitaires en géomatique progressent lentement, et les diplômés migrent fréquemment vers des postes de développement logiciel mieux rémunérés, laissant les entreprises de relevé de terrain et de cartographie en sous-effectif. Les fournisseurs ont introduit des filtres IA pour le nettoyage des points de liaison, des assistants d'autotriangulation et une génération de nuage dense en un seul clic ; cependant, les cas limites tels que les surfaces à faible texture, les matériaux réfléchissants et les éléments en mouvement nécessitent encore l'expertise d'opérateurs expérimentés. Les gouvernements en Inde, au Kenya et au Brésil ont lancé des programmes de perfectionnement professionnel en partenariat avec des associations sectorielles, mais l'expansion concrète de la main-d'œuvre est encore à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité d'intégration augmente

Les logiciels ont capté 68,52 % des revenus de 2025 grâce aux modèles de licence perpétuelle et d'abonnement, monétisant les plateformes principales de photogrammétrie et de nuages de points. Les revenus des services augmentent cependant à un CAGR de 11,67 % car les entreprises privilégient de plus en plus les livrables clés en main aux développements internes. Les sociétés de services gérés regroupent la capture sur le terrain, le traitement GPU, l'assurance qualité et la gestion des données dans des abonnements mensuels qui s'alignent mieux sur les budgets de projet que les achats en capital. La Société américaine des ingénieurs civils note qu'une part croissante des maîtres d'ouvrage exige des certificats de validation tiers pour la précision des relevés, élargissant les opportunités pour les missions d'audit et de conseil. Les fournisseurs renforcent leurs gammes de produits avec des équipes de services intégrées. Autodesk, Bentley Systems et Trimble ont chacun acquis des spécialistes régionaux en topographie pour offrir une configuration de flux de travail pratique et une documentation de conformité. À mesure que la surveillance réglementaire autour de la précision de géolocalisation et du masquage des données personnelles se renforce, les services resteront la composante à la croissance la plus rapide du marché de la reconstruction 3D.

Un deuxième facteur qui élève les services est la nature épisodique de plusieurs cas d'utilisation à haute valeur. Les assureurs, les forces de l'ordre et les agences de réponse d'urgence nécessitent une capture rapide de scène après des événements rares mais ne peuvent pas justifier le maintien d'équipes ou d'équipements permanents. L'accès par abonnement à des jumeaux de ville pré-capturés, à des équipes terrain à la demande et à une robotique de numérisation à l'usage abaisse les barrières pour ces clients intermittents. Sur l'horizon des prévisions, les lignes de services professionnels, allant de l'analytique de détection de changements dans la construction aux modèles de segmentation IA sur mesure dans les services publics, devraient dépasser les revenus des logiciels de base et remodeler la structure des revenus des fournisseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de technologie : les méthodes passives comblent l'écart grâce aux avancées de l'IA

L'imagerie active, dominée par le LiDAR, la lumière structurée et les capteurs à temps de vol, détenait une part de marché de 60,85 % dans la reconstruction 3D en 2025, en raison de sa fidélité sous-centimétrique inégalée dans des conditions contrôlées. La métrologie industrielle, l'automatisation des usines et les véhicules autonomes traitent toujours les capteurs actifs comme obligatoires. Cependant, la photogrammétrie passive croît à un CAGR de 11,75 % à mesure que les champs de radiance neuronale et le splatting gaussien offrent une précision imprimable à partir de photographies éparses. Les applications mobiles transforment désormais 30 à 40 images portables en maillages texturés en quelques minutes, une capacité qui ouvre les cas d'utilisation du commerce électronique, de l'immobilier résidentiel et de l'assurance à un coût négligeable. L'avantage de coût de la capture passive est particulièrement décisif pour les projets en plein air et sur de grandes surfaces, notamment sur les marchés émergents où les importations de LiDAR sont soumises à des droits de douane et à des délais de chaîne d'approvisionnement.

Les flux de travail hybrides combinant des nuages de points LiDAR denses avec des textures photogrammétriques occupent un terrain médian croissant. Les conservateurs du patrimoine culturel et les inspecteurs de ponts combinent les modalités pour obtenir une géométrie au millimètre et un détail de surface photoréaliste dans un seul modèle. À mesure que la taille du marché de la reconstruction 3D s'agrandit, les fournisseurs proposent des boîtes à outils intégrées qui co-enregistrent les entrées actives et passives, réduisant l'effort de l'opérateur. Les coûts des composants convergent également : à mesure que le LiDAR descend en dessous de 500 USD, les différentiels de prix rétrécissent, permettant aux chefs de projet de choisir des piles technologiques en fonction de l'environnement de déploiement plutôt que uniquement des contraintes budgétaires.

Par modèle de déploiement : le cloud progresse à mesure que les exigences de traitement dépassent la capacité sur site

Les déploiements sur site représentaient 55,98 % des installations en 2025, portés par les acteurs de la défense, de la santé et des infrastructures critiques qui doivent isoler les données sensibles. Les agences nationales de cartographie avec des flux de capture continus privilégient également les clusters locaux pour le contrôle des coûts et les files d'attente de traitement déterministes. Cependant, les hyperscalers ont constitué des flottes de GPU optimisées pour l'appariement dense photogrammétrique, et les plateformes SaaS permettent désormais aux utilisateurs de déployer des centaines de cartes pendant des heures plutôt que d'acheter des serveurs. En conséquence, le traitement cloud progresse à un CAGR de 11,58 % et devrait dépasser les charges de travail sur site avant 2031.

Les tâches de périphérie sensibles à la latence, telles que le contrôle qualité initial des images, la détection de flou et le balisage des coordonnées, restent souvent locales, tandis que les traitements lourds migrent vers des nœuds cloud. Les fournisseurs ont introduit des options de traitement verrouillées par région qui maintiennent les données des clients européens à l'intérieur des frontières de l'UE, aidant les clients à naviguer dans la conformité Schrems II. Des tableaux de bord de comptabilité carbone quantifiant la consommation d'énergie des GPU émergent, permettant aux équipes de développement durable d'optimiser les allocations de calcul. Ensemble, ces fonctionnalités réduisent l'anxiété des acheteurs concernant la souveraineté des données et l'impact climatique, deux problèmes qui favorisaient historiquement les déploiements sur site.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la robotique et les drones mènent la croissance à mesure que l'autonomie s'intensifie

La construction et l'architecture représentaient 40,92 % des revenus de 2025, les contractants validant les conditions as-built par rapport aux conceptions BIM et les gestionnaires d'installations planifiant la maintenance sur la base des tendances de déformation. L'utilisation dans le domaine de la santé progresse à mesure que les hôpitaux utilisent des modèles anatomiques spécifiques aux patients pour des répétitions préchirurgicales, réduisant le temps opératoire et les complications. Les studios de médias et de divertissement poussent la capture photoréaliste pour des plateaux de production virtuelle et du streaming immersif. Les projets de numérisation du patrimoine culturel se poursuivent dans le monde entier, soutenus par des ministères de la culture et des organisations à but non lucratif telles que CyArk, qui préserve les monuments menacés avec un détail sous-millimétrique.

L'inspection industrielle exploite des bras robotiques et des scanners mobiles sur des lignes automobiles et aérospatiales pour détecter les défauts de surface que les solutions uniquement caméra manquent. Les agences de sécurité publique documentent les scènes de crime pour la présentation en tribunal avec des scanners portables ou des drones équipés de LiDAR, tandis que les outils de reconstruction forensique calculent les trajectoires et les zones d'impact. La robotique et les drones, progressant à un CAGR de 12,98 %, combinent désormais le SLAM visuel avec des maillages 3D denses pour se localiser dans des environnements privés de GPS tels que les entrepôts et les mines souterraines. Les universités, musées et laboratoires utilisent la reconstruction 3D pour virtualiser les spécimens et les expositions, permettant la collaboration à distance et l'apprentissage en ligne. Les créateurs de jeux vidéo et de réalité virtuelle utilisent des bibliothèques de photogrammétrie, telles que Quixel Megascans, pour accélérer le processus de construction d'environnements. L'accès gratuit aux actifs sur les principaux moteurs abaisse les barrières d'entrée pour les développeurs indépendants et les éducateurs.

Analyse géographique

L'Amérique du Nord détenait 35,25 % de la demande de 2025, soutenue par les premières obligations BIM, une solide base industrielle de défense et un secteur de l'assurance qui documente largement les sinistres en 3D. Les programmes fédéraux américains, tels qu'Every Day Counts, promeuvent les inspections de ponts par LiDAR, tandis que les entreprises minières et forestières canadiennes déploient des drones pour la surveillance environnementale. Les différences de résidence des données entre les États américains et les provinces canadiennes peuvent compliquer les projets transfrontaliers ; cependant, les régions cloud locales aident à atténuer ce problème. Les modernisations ferroviaires et aéroportuaires du Mexique ont conduit à des projets de cartographie de couloirs, bien que le manque d'expertise nationale ait ralenti l'exécution sur le terrain.

L'Europe maintient une position solide grâce aux exigences BIM nationales au Royaume-Uni, en Allemagne et en France, ainsi qu'à la préservation étendue du patrimoine culturel autour de la Méditerranée. Horizon Europe a alloué 107,35 milliards USD de financement de recherche aux technologies de jumeaux numériques et géospatiales, stimulant les consortiums université-industrie. Les règles de confidentialité dans le cadre du RGPD et la prochaine loi sur l'IA augmentent les coûts de conformité mais stimulent également la demande de masquage automatisé, de rédaction et de traitement en territoire national. Les entreprises de construction russes, confrontées à des contraintes d'importation, se sont tournées vers des logiciels nationaux, ce qui a encouragé la croissance de l'écosystème local malgré des lacunes de capacité.

La région Asie-Pacifique est la plus dynamique, avec un CAGR projeté de 12,44 %. Le mandat de la Chine exigeant que les projets publics de plus de 200 millions CNY déploient le BIM alimente des flux de travail de numérisation vers BIM à grande échelle. Le ministère des transports japonais utilise des drones équipés de LiDAR pour surveiller les tunnels et les ponts dans les zones sismiques, protégeant ainsi les chaînes d'approvisionnement et assurant la sécurité publique. Le Survey of India cartographie les villes en 3D pour moderniser les registres fonciers et la planification des interventions d'urgence. Les chantiers navals et les usines de semi-conducteurs de Corée du Sud nécessitent une inspection au sous-millimètre, tandis que le secteur minier australien exploite le LiDAR aérien pour l'optimisation des fosses. Les lacunes en matière de haut débit et la formation limitée en photogrammétrie freinent l'expansion en Indonésie, aux Philippines et dans les États insulaires du Pacifique.

Les ventes au Moyen-Orient et en Afrique s'accélèrent à mesure que le projet NEOM d'Arabie Saoudite et les initiatives Dubaï 2040 des Émirats arabes unis exigent des jumeaux numériques à l'échelle de la ville. Les mines profondes d'Afrique du Sud numérisent les travaux souterrains pour des raisons de sécurité, et le ministère du Tourisme égyptien numérise les antiquités pour le tourisme virtuel. L'instabilité politique et la volatilité des devises entravent les acquisitions de capitaux dans plusieurs pays d'Afrique subsaharienne, entraînant une pénétration de marché inégale. La croissance du Conseil de coopération du Golfe tire cependant les moyennes régionales vers le haut grâce aux dépenses des mégaprojets.

L'Amérique du Sud connaît un regain d'élan à mesure que le secteur de la construction au Brésil rebondit et que l'Argentine développe ses opérations minières de lithium. Les programmes de réforme foncière brésiliens exigent désormais des relevés par drone pour clarifier les droits fonciers, stimulant la demande de photogrammétrie cloud. Le ministère des travaux publics chilien s'appuie sur le LiDAR pour cartographier les zones de glissements de terrain sur la Route panaméricaine, mais les droits de douane à l'importation sur les scanners laser et les GPU gonflent les budgets des projets. Un groupe de travail sur l'infrastructure numérique du Mercosur élabore des normes techniques communes pour harmoniser les échanges de données transfrontaliers ; cependant, l'adoption concrète reste progressive.

Paysage réglementaire

La réglementation touchant la reconstruction 3D se durcit autour de deux thèmes : la confidentialité et la gouvernance de l'IA, ainsi que l'interopérabilité du contenu 3D. En Europe, le RGPD continue de façonner les pratiques de capture à l'échelle urbaine, notamment le masquage des données personnelles, les flux de consentement et la résidence des données, tandis que la loi européenne sur l'IA (règlement (UE) 2024/1689) accroît les obligations de documentation et de transparence pour l'IA utilisée dans les pipelines de reconstruction, en particulier lorsque des composants d'IA à usage général sont intégrés dans des produits commerciaux utilisés dans plusieurs domaines.

Les organismes de normalisation fixent également des objectifs de conformité de facto quant à la manière dont les ressources reconstruites sont empaquetées et échangées entre moteurs et plateformes. L'ETSI a fait progresser les exigences relatives à la création AR avancée et à la gestion de scènes via l'ETSI GR ARF 012 V2.1.1 (février 2026), et Khronos a élargi ses travaux autour des médias volumétriques basés sur glTF via un partenariat avec la Volumetric Format Association (mai 2026) et un nouveau sous-groupe Volumetric Media au sein de son groupe de travail 3D Formats (juin 2026). En Asie, la Chine a signalé la poursuite de la normalisation pour la reconstruction multi-vues à grande échelle via un plan de la SAMR (avril 2024) visant à élaborer des spécifications techniques pour les systèmes de reconstruction 3D multi-vues à grande échelle, renforçant une tendance vers des référentiels techniques formels pour les déploiements du secteur public et des infrastructures.

Analyse de la chaîne de valeur

La chaîne de valeur de la reconstruction 3D commence par les intrants de capture (caméras, scanners LiDAR/SLAM, drones, RTK/GNSS et cibles de calibration), puis passe à l'ingestion et au prétraitement des données (recalage, filtrage du bruit et géoréférencement), suivis de la reconstruction principale (photogrammétrie, NeRF/Gaussian splatting, maillage et texturation) et du post-traitement (classification/segmentation, mesure et contrôle qualité). La diffusion et la monétisation s'effectuent généralement via des connecteurs CAO/BIM et jumeaux numériques (pour la construction et les infrastructures), des flux de publication SIG (pour la cartographie), et des moteurs temps réel ou visualiseurs web (pour les médias, le e-commerce et la formation), le stockage et le calcul étant fournis via des postes de travail GPU sur site ou des environnements GPU cloud selon les exigences de sensibilité des données.

Les prestataires de services et partenaires de distribution jouent un rôle plus important à mesure que les acheteurs recherchent des résultats clés en main et des opérations reproductibles. L'écosystème comprend des bureaux de services d'arpentage et d'inspection, des réseaux de capture par drone, et des fournisseurs de plateformes qui exposent des API pour l'intégration en aval. Un exemple visible est le partenariat de mai 2026 entre Niantic et Spexi Geospatial, qui a combiné le réseau de capture aérienne de Spexi avec la pile de reconstruction 3D de Niantic, restituant les captures de drones commandées sous forme de Gaussian splats 3D géométriquement précis via API au sein de la plateforme Spexi World. Ce flux de travail relie la capacité de capture, le calcul de reconstruction et la livraison d'actifs standardisés, et il élève les couches d'intégration (connecteurs, métadonnées et gestion des actifs) au rang de points clés de création de valeur, à égalité avec les algorithmes principaux.

Paysage concurrentiel

Le marché de la reconstruction 3D est modérément concentré. Les cinq premiers fournisseurs, Autodesk, Bentley Systems, Trimble, Hexagon et Matterport, représentent collectivement la majeure partie des revenus. Chacun intègre plus profondément la capture de réalité dans ses suites phares de CAO et de PLM pour consolider le contrôle des comptes. Autodesk a intégré la reconstruction par champ de radiance neuronale dans ReCap Pro 2025, et Bentley a étendu son environnement cloud iTwin via l'acquisition de Seequent pour 1,2 milliard USD afin de coupler de manière transparente les modèles souterrains et de surface. L'acquisition par Trimble de Transporeon pour 2,124 milliards USD a étendu sa pile de cartographie à la logistique, signalant une stratégie d'intégration des données spatiales avec l'exécution de la chaîne d'approvisionnement.

Les spécialistes répondent en affinant leur ciblage vertical. Pix4D adapte ses produits à l'agriculture et à l'exploitation minière, Agisoft met l'accent sur la photogrammétrie forensique, et GeoSLAM domine les scanners SLAM portables dans l'exploitation minière et la construction souterraine. L'IA est désormais un facteur de différenciation décisif : le partenariat d'Hexagon avec NVIDIA intègre une segmentation sémantique accélérée par GPU, réduisant de moitié les temps de reconstruction pour les grands sites industriels. Siemens et Dassault Systèmes relient les moteurs de capture aux simulations de fabrication pour raccourcir les cycles de conception à la production, défendant les domaines industriels contre les nouveaux entrants.

La concurrence par les prix s'intensifie à mesure que les coûts du LiDAR et des caméras baissent et que les appareils grand public atteignent une précision suffisante pour de nombreuses tâches. Les bureaux de services clés en main doivent se différencier par l'expertise sectorielle, la rapidité d'exécution et l'analytique intégrée, plutôt que de se fier uniquement à l'accès aux équipements. Les accréditations de conformité, notamment ISO 19650, SOC 2 et RGPD, ainsi que les certifications nationales de cybersécurité, influencent également les appels d'offres du secteur public, renforçant l'avantage des titulaires bien capitalisés disposant d'empreintes mondiales de centres de données.

Leaders du secteur de la reconstruction 3D

Autodesk Inc.

Pix4D SA

Agisoft LLC

Bentley Systems Incorporated

Matterport Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le contenu volumétrique interopérable constitue un espace blanc évident, à mesure que le Gaussian splatting et les médias volumétriques passent de l'expérimentation à des pipelines opérationnels. En 2026, l'UHD World Association a publié une norme d'imagerie spatiale pour le contenu 3D Gaussian Splatting utilisant glTF comme format de stockage (introduisant le codec EGSC), tandis que Khronos a entamé des travaux formels pour étendre glTF aux médias volumétriques via un sous-groupe dédié et un partenariat avec la Volumetric Format Association. Cette dynamique normative crée de la place pour les fournisseurs proposant des chaînes d'outils de bout en bout pour la journalisation de capture, les métadonnées de provenance, la compression et la lecture multiplateforme, en particulier pour les équipes médias et divertissement qui ont besoin d'actifs réutilisables entre moteurs temps réel et diffusion web.

Une deuxième opportunité consiste à conditionner les flux de travail industriels scan-to-BIM en solutions reproductibles unifiant le SLAM mobile et le balayage laser haute précision au sein d'un jeu de données opérationnel unique pour les jumeaux numériques, la détection de collisions en rénovation et la documentation de site. Des preuves de mise en produit apparaissent également chez des acheteurs adjacents : Sony Electronics a lancé sa solution XYN Spatial Capture en avril 2026 pour générer des actifs 3DCG de haute qualité à partir d'espaces réels destinés à la production virtuelle, avec des applications plus larges mentionnées pour la fabrication et les jumeaux numériques. Les équipes marketing des télécoms et des entreprises montrent également un attrait pour une création et une diffusion 3D plus légères, comme l'illustre l'utilisation par CenturyLink des outils IA 3D Tripo Studio (juin 2026) pour créer des animations de produits 3D interactives et des visualisations de réseau. Ensemble, ces signaux pointent vers des piles de solutions combinant capture rapide, génération de maillage/splat et livraison prête pour l'entreprise (API, contrôle d'accès et options de résidence des données) plutôt que des moteurs de reconstruction autonomes.

Développements récents du secteur

- Mai 2026 : Pix4D a ajouté des capacités de Gaussian splatting à PIX4Dmatic, élargissant les flux de photogrammétrie professionnelle vers des sorties de reconstruction basées sur des splats. Ce développement permet des modèles plus fidèles et plus rapides à rendre pour les livrables d'arpentage et d'inspection, tout en alignant Pix4D sur les pipelines émergents de contenu volumétrique.

- Février 2026 : Esri et Pix4D ont lancé un flux de cartographie terrestre en temps réel publiant les sorties PIX4Dcatch dans ArcGIS Online sous forme de modèles 3D et de nuages de points. Cela renforce l'intégration entre les outils de reconstruction et la diffusion SIG, simplifiant la manière dont les utilisateurs d'entreprise opérationnalisent la réalité capturée au sein des systèmes d'enregistrement géospatiaux.

- Avril 2025 : Autodesk a publié ReCap Pro 2026 avec des capacités de scan-to-mesh mises à jour et un plugin Revit conçu pour gérer des jeux de données de maillage segmentés. Cette version renforce le flux de travail scan-to-BIM d'Autodesk en réduisant les frictions entre la capture sur le terrain, les sorties de reconstruction et la coordination des modèles en aval au sein des équipes de conception et de construction.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché correspond aux revenus générés par les logiciels de reconstruction 3D et les services associés qui convertissent des images, vidéos ou balayages de capteurs en modèles 3D mesurables utilisés pour la visualisation, l'inspection et les flux de travail de jumeaux numériques dans divers secteurs.

Exclusions du périmètre : les dispositifs matériels utilisés pour capturer les données (tels que caméras, scanners, drones et capteurs) sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de technologie

- Reconstruction 3D active

- Reconstruction 3D passive

- Par modèle de déploiement

- Sur site

- Cloud

- Par application

- Construction et architecture

- Soins de santé et imagerie médicale

- Médias et divertissement

- Patrimoine culturel et musée

- Fabrication industrielle et inspection

- Sécurité publique et forensique

- Robotique et drones

- Éducation et recherche

- Jeux vidéo et réalité virtuelle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire les premiers indicateurs de demande et vérifier si la direction de croissance semblait réaliste pour les logiciels de reconstruction 3D. Nous nous sommes référés à des sources publiques telles que le US Bureau of Labor Statistics, le US Census Bureau, Eurostat, la Banque mondiale, et la documentation ISO le cas échéant (par exemple sur la métrologie et le traitement des données numériques), ainsi qu'à des articles évalués par des pairs accessibles sur la photogrammétrie et le traitement des nuages de points.

Pour rattacher le marché à des pools de dépenses réels, nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit, et une couverture réputée de la presse technologique et de la construction suivant les déploiements dans les secteurs AEC, l'inspection en fabrication et l'imagerie médicale. Dans certains cas, des abonnements payants à des bases de données financières d'entreprises et de brevets ont permis de confirmer le positionnement produit et l'intensité de commercialisation sans dépendre excessivement d'une seule source. Ces exemples sont uniquement illustratifs, et de nombreuses autres références ont été utilisées pour la collecte, les vérifications croisées et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des fournisseurs de solutions, des intégrateurs de systèmes et des utilisateurs d'entreprise dans les secteurs AEC, de l'inspection industrielle et de l'imagerie médicale, afin de tester les hypothèses en langage simple. Nous avons interrogé le mix de déploiement (cloud versus sur site), la structure contractuelle typique (abonnement, à l'usage et services), et les déclencheurs pratiques des mises à niveau. Ces apports ont ensuite permis de combler les lacunes laissées par les données publiques.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Dirigeants (CXO) : 16% | APAC : 47% |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 31% | EMEA : 29% |

| Petits acteurs : 19% | Managers : 53% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante (top-down) du pool de demande, où les dépenses en logiciels et services ont été reconstituées à partir de l'adoption dans les principaux cas d'usage tels que le suivi d'avancement de construction, la métrologie et l'inspection industrielles, et la visualisation en santé, puis réparties par région et par mode de déploiement. Pour maintenir le modèle ancré dans la réalité, les résultats ont été corroborés par des approximations ascendantes (bottom-up) sélectives, incluant des points de prix échantillonnés pour les abonnements, des taux d'attache de services typiques, et des vérifications auprès des canaux sur les volumes de projets, qui ont ensuite été utilisées pour ajuster les totaux lorsque les deux approches ne s'alignaient pas.

Les intrants importants sur ce marché comprenaient la part des projets basculant vers des flux de travail de jumeaux numériques, la pénétration du traitement cloud pour les charges de travail lourdes de nuages de points, l'intensité d'utilisation mesurée par le nombre de balayages ou de projets par compte, la durée moyenne des contrats, et l'intensité des services pour la configuration, la formation et le nettoyage des modèles. Lorsque les données publiques ne fournissaient pas de répartition claire entre logiciels et services, nous avons utilisé des ratios issus des entretiens par application, puis les avons revérifiés par rapport au conditionnement observé sur les pages produits et les études de cas publiques.

Pour les prévisions, une analyse de scénarios a été utilisée car l'adoption peut varier fortement selon les cycles de construction, le calendrier des dépenses d'investissement dans la fabrication, et les tendances de coûts GPU et cloud. Les hypothèses ont été reportées en combinant des indicateurs macroéconomiques et un consensus d'experts, et lorsque une variable montrait un comportement historique stable, un lissage exponentiel a été appliqué pour éviter des variations brusques.

Validation des données et cycle de mise à jour

La validation a été effectuée via plusieurs vérifications croisées afin que les résultats restent cohérents avec les signaux réels du marché liés à l'adoption de la reconstruction 3D. Nous avons comparé les taux de croissance et les parts régionales à des indicateurs indépendants tels que l'activité de construction, la production industrielle et les volumes de procédures d'imagerie, puis avons signalé les valeurs aberrantes pour un second examen avant validation finale.

Lorsqu'un écart important apparaissait, le modèle était rouvert et les répondants recontactés pour confirmer si le problème provenait de la tarification, du mix de déploiement, ou d'un pic ponctuel de projet. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des évolutions technologiques, ou un changement visible dans le comportement d'achat des entreprises. Avant livraison, un analyste effectue une nouvelle passe sur les hypothèses clés afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché de la reconstruction 3D de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la reconstruction 3D peuvent sembler très éloignées les unes des autres, même lorsqu'elles évoquent des usages finaux similaires. L'écart provient généralement de ce qui est compté comme revenu, de l'année retenue comme point de départ, et de la manière dont la tarification et l'utilisation du cloud sont projetées.

Les dispositifs matériels de capture sont exclus ici, et cette seule exclusion explique une partie de l'écart, car certaines publications regroupent scanners, drones et capteurs dans le même poste de revenus, ce qui se situe hors du périmètre de ce rapport de Mordor Intelligence. Des différences apparaissent également lorsqu'une estimation suppose une migration rapide vers le cloud et intègre davantage de services, ou lorsque le calendrier de conversion des devises et la fréquence de mise à jour ne sont pas alignés sur la même année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,86 milliard USD (2026) | |

| Éditeur sectoriel A | 0,93 milliard USD (2024) | Utilise une année de référence antérieure et une trajectoire de croissance plus lente, ce qui peut sous-estimer l'adoption ultérieure dans le traitement cloud et les flux d'inspection. La description du périmètre est moins claire sur la manière dont l'attache de services et les montées en tarification sont traitées selon les régions. |

| Éditeur sectoriel B | 1,38 milliard USD (2024) | Combine un récit technologique plus large avec un détail limité sur les frontières des composants, ce qui peut faire varier les totaux selon que les éléments de capture et d'imagerie associés sont intégrés ou non. Une prévision à horizon plus long élargit également les résultats lorsque les hypothèses de scénario ne sont pas rattachées aux preuves de déploiement à court terme. |

En examinant l'ensemble des chiffres, les différences remontent principalement à la couverture des composants, au choix de l'année de référence, et à la manière dont l'utilisation du cloud et les revenus de services sont extrapolés dans le temps. Notre approche maintient le total traçable par rapport à des variables d'adoption et de tarification vérifiables, et elle évite de mélanger des revenus matériels adjacents qui gonfleraient le marché adressable.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de la reconstruction 3D en 2031 ?

Le marché devrait atteindre 3,19 milliards USD d'ici 2031, reflétant un CAGR de 11,39 % sur la période 2026-2031.

Quel composant connaît la croissance la plus rapide dans les solutions de reconstruction 3D ?

Les services, incluant la capture gérée, le traitement cloud et le conseil en flux de travail, s'étendent à un CAGR de 11,67 % jusqu'en 2031.

Pourquoi les méthodes de photogrammétrie passive gagnent-elles du terrain sur les solutions LiDAR actives ?

Les champs de radiance neuronale et d'autres techniques d'IA ont réduit l'écart de précision tout en maintenant les coûts matériels bas, entraînant un CAGR de 11,75 % pour les systèmes passifs.

Quel domaine d'application devrait enregistrer le taux de croissance le plus élevé ?

La robotique et les drones mènent avec un CAGR projeté de 12,98 %, la navigation autonome et l'automatisation des entrepôts nécessitant une cartographie spatiale en temps réel.

Comment les réglementations sur la confidentialité affectent-elles les projets de numérisation 3D à l'échelle urbaine ?

Le RGPD et les règles proposées en matière de gouvernance de l'IA exigent un consentement explicite et un traitement régional des données, augmentant les coûts de conformité mais favorisant les fournisseurs disposant d'une infrastructure cloud en région.

Dernière mise à jour de la page le: