Taille et part du marché de la construction par impression 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 15.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction par impression 3D par Mordor Intelligence

La taille du marché de la construction par impression 3D était évaluée à 2,46 milliards USD en 2025 et devrait croître de 3,34 milliards USD en 2026 pour atteindre 15,29 milliards USD d'ici 2031, à un CAGR de 35,60 % durant la période de prévision (2026-2031). L'automatisation rapide comble les déficits de main-d'œuvre qualifiée, réduisant les coûts de construction résidentielle jusqu'à 45 % et les dépenses structurelles commerciales jusqu'à 80 %. Des projets pilotes militaires, notamment les baraquements imprimés en 3D de l'armée américaine à Fort Bliss, ont prouvé la viabilité à grande échelle tout en respectant les critères unifiés des installations mis à jour, signalant une large transition du prototypage vers la livraison courante. Les financements publics aux États-Unis, au Canada et dans l'Union européenne réduisent les risques des investissements privés, et des codes harmonisés émanant d'organismes tels que la NFPA et l'ASTM standardisent les voies de conformité. Les avancées technologiques mettent désormais l'accent sur la vitesse des têtes d'impression, l'assurance qualité en boucle fermée et les liants à faible teneur en carbone, créant des opportunités pour les flux de travail intégrés de jumeaux numériques et les matériaux géopolymères qui réduisent le CO₂ incorporé de plus de 70 %. Parallèlement, la volatilité des chaînes d'approvisionnement, notamment les droits de douane de 25 % sur le ciment en provenance du Canada et du Mexique, constitue un frein aux coûts que les innovateurs contrecarrent par des conceptions économes en matériaux et un approvisionnement local en liants.[1]Sysdyne Technologies. « Droits de douane sur le béton 2025. »

Principaux enseignements du rapport

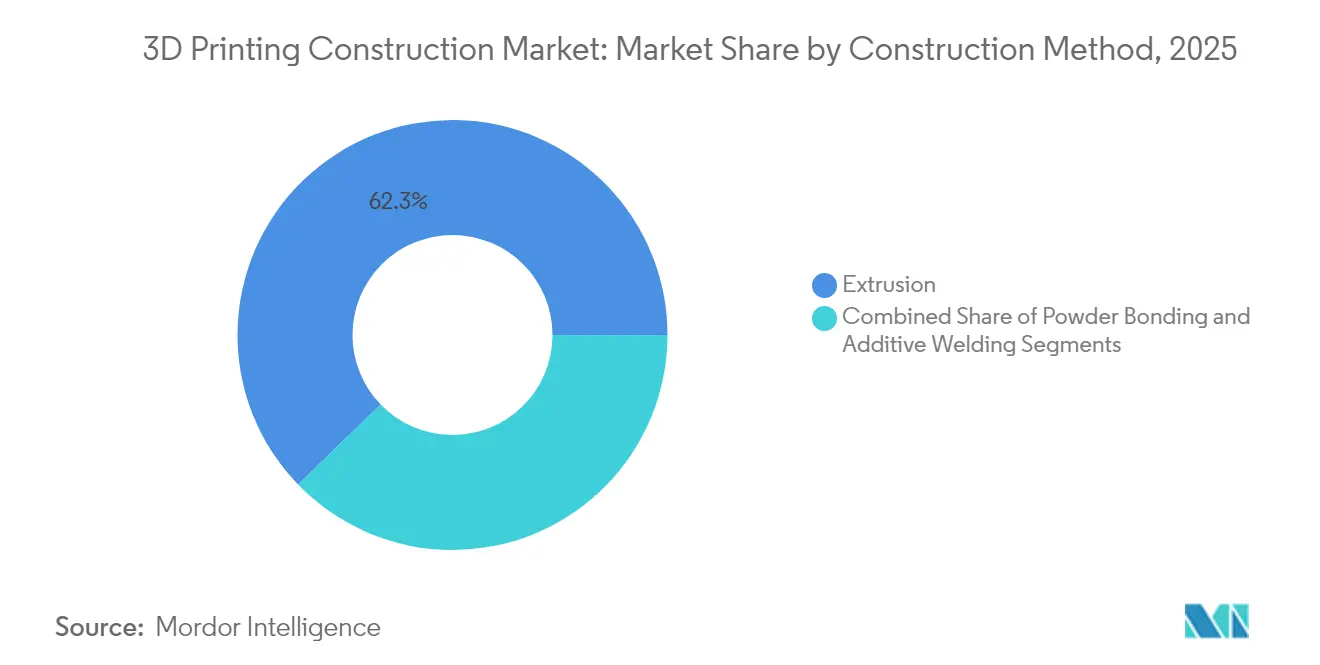

- Par méthode de construction, l'extrusion a dominé avec une part de revenus de 62,25 % en 2025, tandis que la liaison par poudre devrait progresser à un CAGR de 46,20 % jusqu'en 2031.

- Par type de matériau, le béton représentait 54,80 % de la part du marché de la construction par impression 3D en 2025 ; l'impression métal devrait croître à un CAGR de 55,10 % jusqu'en 2031.

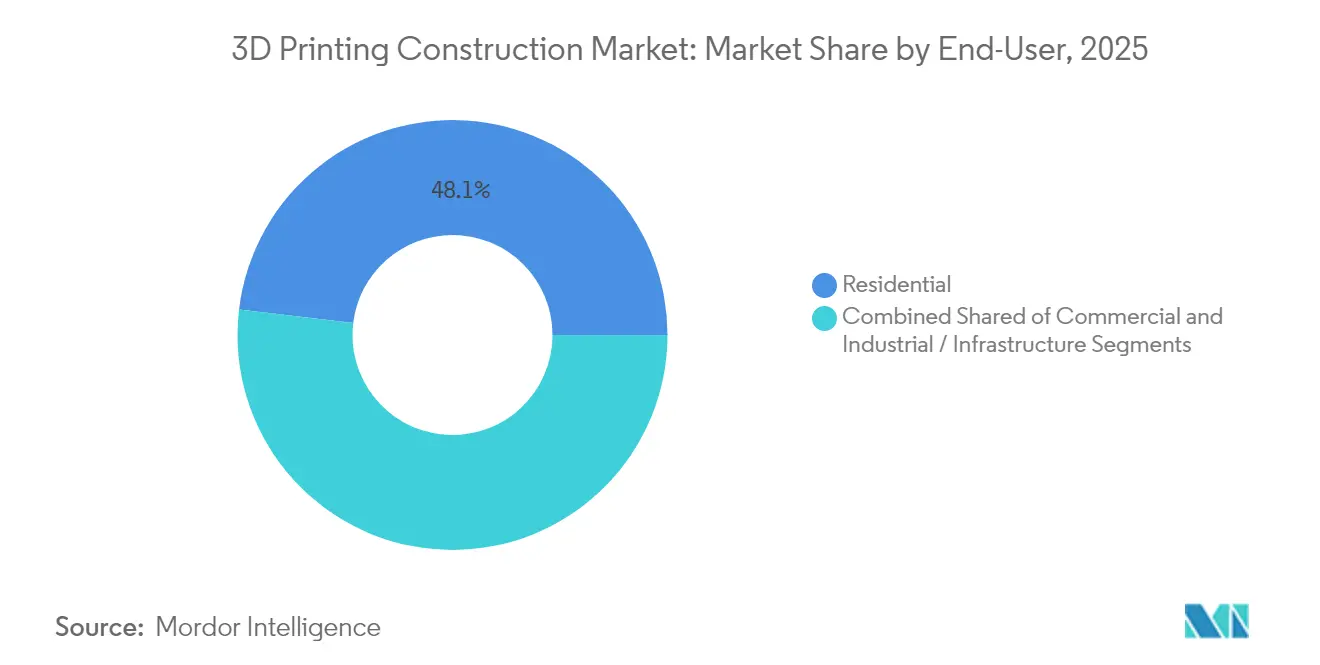

- Par utilisateur final, le segment résidentiel détenait 48,10 % de la taille du marché de la construction par impression 3D en 2025, tandis que les applications industrielles et d'infrastructure affichent la croissance la plus rapide avec un CAGR de 42,70 %.

- Par cadre de construction, l'impression sur site représentait 67,10 % de la part en 2025 ; la préfabrication hors site devrait progresser à un CAGR de 40,90 % jusqu'en 2031.

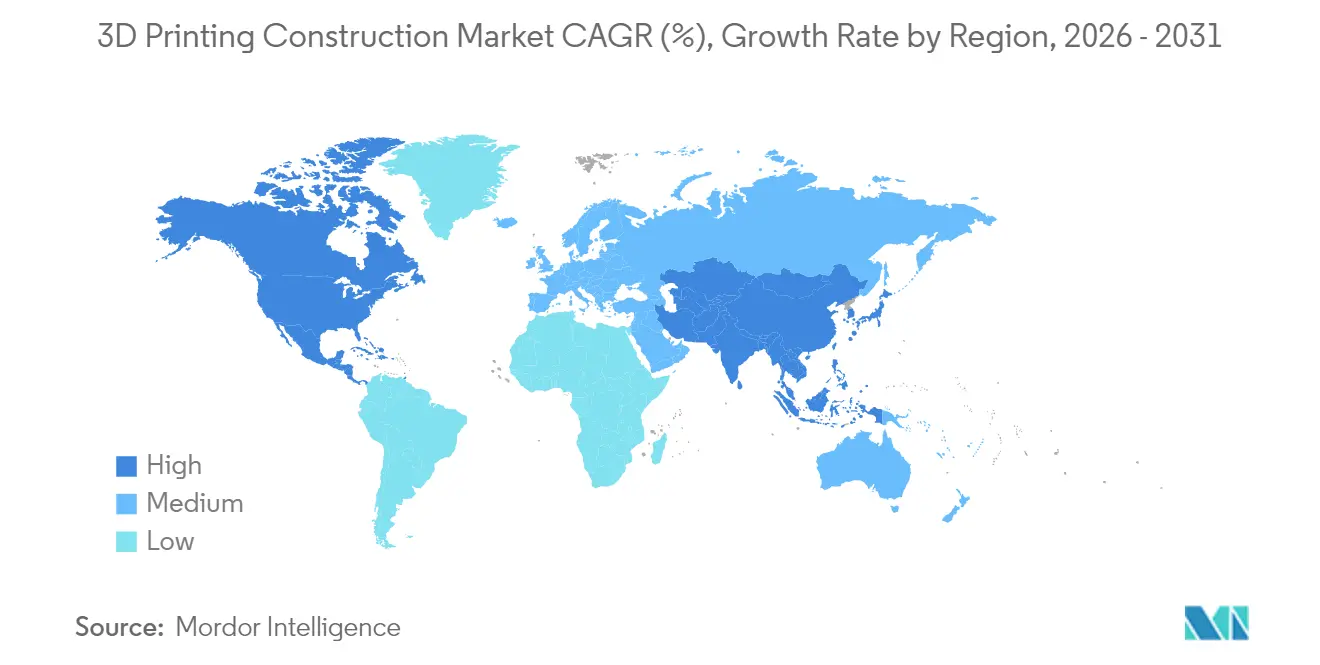

- Par géographie, l'Amérique du Nord a capté 32,40 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait atteindre le CAGR régional le plus élevé de 37,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la construction par impression 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de financement public pour le logement abordable imprimé | +8.5% | Amérique du Nord, UE, projets pilotes sélectifs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Délai de construction sur site rapide réduisant les coûts de main-d'œuvre | +12.2% | Mondial | Court terme (≤ 2 ans) |

| Innovations dans les mélanges de béton améliorant l'intégrité structurelle | +6.8% | Mondial | Moyen terme (2-4 ans) |

| Adoption militaire pour les structures déployées en avant | +4.3% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Liants géopolymères à bilan carbone négatif à grande échelle | +7.1% | UE, Amérique du Nord en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes d'assurance qualité par jumeaux numériques réduisant les taux de reprise | +5.4% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de financement public pour le logement abordable imprimé

Les organismes publics canalisent des subventions importantes vers le logement additif pour combler les déficits d'accessibilité. La vitrine du logement innovant du HUD a mis en avant des maisons imprimées à grande échelle et a alloué 600 000 USD pour des prototypes en région froide en Alaska. Le Canada a réservé 50 millions USD dans le cadre de son Initiative régionale d'innovation en matière de construction de logements pour réduire les coûts unitaires de plus de moitié et augmenter la productivité de la main-d'œuvre de 60 %.[2]Gouvernement du Canada, « Initiative régionale d'innovation en matière de construction de logements (IRICL), » cannor.gc.ca Des mécanismes de co-investissement similaires de NGen et des sociétés de logement d'État fournissent des pipelines de demande crédibles, permettant aux entrepreneurs d'augmenter leurs flottes d'imprimantes avec un risque financier moindre. Les constructions de démonstration financées par Virginia Housing et la Commission californienne de l'énergie offrent aux régulateurs des données empiriques, accélérant les cycles d'obtention de permis. À mesure que les engagements en capital s'élargissent, les références de maisons imprimées établies en 2024-2025 serviront de prix de référence pour les promoteurs grand public.

Délai de construction sur site rapide réduisant les coûts de main-d'œuvre

Les portiques d'impression réalisent les murs six à dix fois plus vite que les équipes de coffrage et de coulage, comprimant les cycles de projet et compensant directement les pénuries de main-d'œuvre qualifiée. La subdivision Wolf Ranch d'ICON au Texas approche de l'achèvement de 95 maisons imprimées, avec des prix de départ positionnés de manière compétitive à 430 000 USD et des délais de cycle nettement plus courts que les équivalents en maçonnerie. Les baraquements de 5 700 pieds carrés de l'armée américaine confirment des économies de temps similaires sur les projets institutionnels.[3]Armée américaine. « Les avancées de la fabrication additive soutiennent la disponibilité des véhicules terrestres de l'armée et prolongent le combat. » La première habitation imprimée du Portugal, construite avec le matériel COBOD, illustre les réalisations européennes en matière de parité coût-délai. Le remplacement en sept jours d'une gare ferroviaire au Japon valide davantage les gains de débit pour les constructions d'infrastructure. Les économies de main-d'œuvre combinées approchant 80 % font désormais partie intégrante des offres des entrepreneurs, renforçant le récit de leadership en matière de coûts du marché de la construction par impression 3D.

Innovations dans les mélanges de béton améliorant l'intégrité structurelle

Les scientifiques des matériaux ont adapté la rhéologie et la teneur en fibres pour répondre aux codes de résistance sans sacrifier le flux d'impression. Le béton flexible de l'Université du Nouveau-Mexique intègre des fibres polymères pour augmenter la capacité de traction tout en limitant la propagation des fissures, améliorant la résilience dans les zones sismiques. Les mélanges hybrides associant des fibres d'acier à des nanotubes de carbone améliorent les performances en compression et en flexion, avec des études MDPI documentant des effets de synergie optimaux. Les bétons allégés moussés atteignent des bonus de résistance grâce à des additifs de laitier de charbon tout en maintenant une fenêtre de viscosité imprimable. Les géométries optimisées par topologie réduisent ensuite l'utilisation des matériaux jusqu'à 70 % sans compromettre les chemins de charge. Ces avancées renforcent collectivement la confiance du marché dans la durabilité à long terme, condition préalable à l'acceptation par les assureurs.

Adoption militaire pour les structures déployées en avant

Les acheteurs de la défense valident la robustesse dans des conditions extrêmes. Les cellules de réparation additive fabriquent désormais plus de 600 pièces de véhicules pour les forces terrestres américaines, réduisant les délais et l'arriéré des dépôts. La modernisation de 4,5 milliards USD qui a livré les baraquements de Fort Bliss établit une référence pour le logement des troupes rapide et conforme aux codes. Les forces européennes pilotent des micro-usines mobiles pour imprimer des drones FPV, démontrant l'empreinte expéditionnaire polyvalente de la fabrication additive.[4]Army Recognition. « L'armée française renforce son autonomie tactique avec une micro-usine mobile produisant des drones FPV en première ligne. » Les initiatives FLEETWERX associent le dépôt d'acier inoxydable à la logistique autonome, soulignant la valeur stratégique de la production localisée. L'approbation militaire raccourcit les courbes d'adoption civile en prouvant la fiabilité dans des terrains difficiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des imprimantes grand format | -6.8% | Mondial, petits et moyens entrepreneurs | Court terme (≤ 2 ans) |

| Absence de codes et normes de construction harmonisés | -4.2% | Mondial | Moyen terme (2-4 ans) |

| Réticence des assureurs à couvrir les actifs | -3.1% | Marchés développés | Moyen terme (2-4 ans) |

| Rareté des additifs cimentaires de haute pureté | -2.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des imprimantes grand format

Les prix des systèmes à portique tels que le BOD2 de COBOD dépassent les budgets de nombreux entrepreneurs régionaux. Même avec des modules complémentaires et des efficacités d'installation en deux jours, les dépenses d'achat restent considérables. Les pools de location et les formules de crédit-bail maintenant proposés par PERI et d'autres équipementiers abaissent les seuils financiers, mais les contraintes de bilan freinent encore la diffusion parmi les petites et moyennes entreprises. Des améliorations de conception progressives qui augmentent la vitesse d'impression par dollar sont essentielles pour contrecarrer ce frein.

Absence de codes et normes de construction harmonisés

La fragmentation des règles ralentit les cycles d'approbation et alourdit les frais d'ingénierie. L'International Code Council ne publiera des dispositions unifiées pour la construction additive que dans son édition 2027, laissant les projets intermédiaires naviguer dans des dérogations sur mesure. Les orientations de l'ASTM sur la qualification du ciment et la validation de la résistance constituent une étape vers l'alignement mondial, mais les codes nationaux d'incendie et les prescriptions sismiques divergent encore. La collaboration entre Apis Cor et Thornton Tomasetti sur les normes de murs témoigne de l'engagement du secteur, mais la convergence réglementaire reste un obstacle à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de construction : diversification au-delà de l'extrusion

L'extrusion représentait 62,25 % du marché de la construction par impression 3D en 2025, bénéficiant d'un dépôt de béton éprouvé, d'une tolérance élevée à la viscosité et de besoins minimaux en supports. Les premiers déploiements tels que la subdivision de 100 unités d'ICON au Texas démontrent des performances évolutives sur le terrain. La liaison par poudre progresse à un CAGR de 46,20 %, tirant parti de têtes de projection de liant qui impriment à température ambiante tout en recyclant la matière première inutilisée pour des pièces quasi nettes. Le soudage additif reste de niche mais essentiel pour les superstructures métalliques ; les prototypes fil-et-arc d'Arup pointent vers des ponts et des nœuds complexes imprimés directement sur des poutres en acier.

La compétitivité de l'extrusion repose sur des améliorations continues du débit des buses, tandis que la liaison par poudre exploite sa capacité à traiter les métaux, les céramiques et les agrégats recyclés avec une résolution de 1 200 dpi. Les machines hybrides capables de basculer entre les modes de dépôt sous-tendent la prochaine vague d'innovation, alignant le choix des matériaux sur les cas de charge et les contraintes environnementales. Ces dynamiques élargissent les applications adressables et augmentent la taille du marché de la construction par impression 3D au niveau de la méthode.

Par type de matériau : les métaux s'accélèrent tandis que le béton se consolide

Le béton a conservé 54,80 % de la part du marché de la construction par impression 3D en 2025, soutenu par des chaînes d'approvisionnement répandues et des mélanges géopolymères en maturation. Des améliorations mécaniques telles que le renforcement par fibres d'acier ou la dispersion de nanotubes de carbone augmentent la résistance à la flexion sans compromettre le flux d'impression. Le CAGR prévisionnel de 55,10 % de l'impression métal est catalysé par des projets comme le pont d'Amsterdam de MX3D qui éliminent le coffrage et les passes de soudage. Des programmes tels que la machine Jointless Hull de l'armée américaine, la plus grande cellule d'impression métal au monde, démontrent la faisabilité de composants surdimensionnés.

Les voies composites comprennent des bétons allégés moussés et des biocomposites à base végétale avec des gains thermiques allant jusqu'à 60 %. À mesure que les poudres métalliques se diversifient vers les aciers duplex et les alliages résistants à la corrosion, les ingénieurs en structures associent des squelettes optimisés par topologie à des remplissages en béton, élargissant la palette fonctionnelle.

Par utilisateur final : l'élan des infrastructures dépasse le logement

Les projets résidentiels représentent encore 48,10 % des revenus de 2025, portés par des conceptions répétables et des partenariats de promoteurs avec les équipementiers d'imprimantes. La communauté Georgetown de Lennar et ICON a pré-vendu les trois quarts de son inventaire, validant l'acceptation des acheteurs. Pourtant, les projets industriels et de travaux publics gagnent en vitesse à un CAGR de 42,70 %, comme en témoigne le Corps des ingénieurs de l'armée américaine imprimant le plus grand composant de génie civil jamais enregistré. Des centres de données tels que la Wave House d'Heidelberg exploitent l'impression hors site pour terminer les enveloppes en 140 heures, offrant aux exploitants d'installations une monétisation rapide des actifs.

Les empreintes commerciales suivent la même tendance, illustrées par le drive-thru imprimé de Starbucks qui respecte les spécifications de marque tout en réduisant considérablement les jours de construction. La croissance des infrastructures signale que la complexité des projets n'est plus un obstacle à mesure que les portefeuilles de matériaux s'élargissent et que les imprimantes multi-matériaux deviennent opérationnelles sur le terrain.

Par cadre de construction : la préfabrication gagne en crédibilité

Les systèmes sur site ont livré 67,10 % de la production de 2025 en éliminant le transport d'éléments surdimensionnés et en permettant des ajustements in situ. Des projets en extérieur tels que le pont MX3D ont géré la variabilité microclimatique grâce à des trajectoires de découpage adaptatives. Des réductions de déchets comprises entre 30 % et 60 % renforcent davantage l'économie de l'impression sur site. La préfabrication hors site, en expansion à un CAGR de 40,90 %, tire parti d'environnements contrôlés pour des tolérances plus strictes et des ambitions multi-étages. La méthode d'assemblage par blocs de DAUB permet aux imprimantes de dépasser les limites actuelles de trois étages sur site, ciblant les besoins résidentiels de moyenne hauteur.

Des modèles hybrides tels que la tour Tor Alva de 30 mètres en Suisse impriment des composants hors site avant l'assemblage par grue, combinant une qualité de niveau industriel avec une perturbation réduite du chantier. Le glissement progressif vers des flux de travail parallèles hors site et sur site augmente le débit et sous-tend une participation plus large de l'écosystème.

Analyse géographique

L'Amérique du Nord représentait 32,40 % des revenus mondiaux en 2025, ancrée par un financement constant du Département de la Défense, des subventions de recherche du HUD et l'initiative de 50 millions CAD du Canada pour développer le logement additif. Les budgets de relance fédéraux couvrant les infrastructures résilientes se sont traduits par des pipelines d'approvisionnement en imprimantes pour les projets municipaux. Cependant, les droits de douane sur les importations de ciment portant le coût moyen du béton de 130 à 162 USD par tonne risquent de comprimer les marges pour les segments sensibles aux prix. Les prêteurs examinent désormais attentivement les couvertures de la chaîne d'approvisionnement lors de la souscription de développements imprimés, poussant les entrepreneurs vers des mélanges géopolymères locaux et d'acier recyclé qui contournent l'exposition aux droits de douane.

L'Asie-Pacifique est prête à afficher le CAGR le plus élevé à 37,60 % jusqu'en 2031, les décideurs politiques liant les objectifs bas carbone à l'adoption de la fabrication additive. Le remplacement en une semaine d'une gare ferroviaire régionale au Japon a prouvé que les infrastructures imprimées peuvent respecter des fenêtres d'interruption serrées. Les autorités provinciales chinoises ont publié des orientations sur la budgétisation du carbone sur le cycle de vie qui favorisent implicitement les solutions d'impression économes en matériaux. Associé à un renouvellement urbain rapide, ce mix politique accélère les achats du secteur public de segments imprimés modulaires pour les viaducs, le logement social et les défenses contre les inondations.

L'Europe maintient un profil d'innovation robuste, équilibrant la réglementation climatique et la préservation du tissu historique. L'enveloppe du centre de données d'Heidelberg en Allemagne et les expériences multi-étages du Danemark démontrent l'appétit régional pour l'échelle et la complexité verticale. Les mises à jour du Système d'échange de quotas d'émissions de l'UE qui élargissent la comptabilisation du carbone incorporé sont susceptibles de pousser l'adoption plus loin, en particulier des liants géopolymères issus de flux de laitier locaux. Les marchés d'Europe de l'Est, confrontés à des besoins de reconstruction et à la migration de la main-d'œuvre, explorent des locations d'imprimantes à moindre coût pour combler les pénuries de main-d'œuvre.

L'Amérique latine et le Moyen-Orient restent plus modestes en valeur mais présentent des poches de croissance de niche. Les projets du Yucatán au Mexique exploitent des géopolymères calcaires pour créer des coques résistantes aux ouragans, tandis que les pétromonarchies du Golfe déploient des imprimantes pour des pavillons d'exposition qui font également office de vitrines bas carbone. Collectivement, ces développements présagent un rétrécissement progressif des écarts d'adoption régionaux, renforçant la portée mondiale du marché de la construction par impression 3D.

Paysage concurrentiel

Le marché de la construction par impression 3D est modérément fragmenté. Les pionniers tels que COBOD continuent d'étendre leurs avances technologiques avec des versions itératives comme la plateforme BOD2 avancée de 2024 qui intègre l'auto-calibration et des hauteurs de couche plus importantes. La levée de fonds de 207 millions USD d'ICON finance la R&D sur l'imprimante Phoenix multi-étages et l'écosystème de catalogue numérique CODEX, positionnant l'entreprise pour une livraison verticalement intégrée à l'échelle des lotissements. Les coentreprises de PERI combinent la vente d'imprimantes avec des services de construction, lui permettant de capter des marges de bout en bout sur la démonstration multi-étages de 2 787 mètres carrés à Houston.

Les alliances stratégiques façonnent la différenciation. La participation au capital de D.R. Horton dans Apis Cor intègre la technologie d'impression dans la chaîne d'approvisionnement du plus grand constructeur de maisons américain, préfigurant l'adoption par les constructeurs grand public. Arup collabore avec MX3D sur des nœuds en acier à arc de fil, associant l'expertise en ingénierie structurelle à la fabrication robotique. Les grands acteurs de la robotique, dont ABB, fournissent des systèmes de contrôle de mouvement, élargissant la participation à l'écosystème tout en élevant les barrières à l'entrée pour les start-ups indépendantes.

Les cadres réglementaires deviennent un filtre concurrentiel. Les entreprises actives dans les groupes de travail de l'ASTM obtiennent une visibilité précoce sur les exigences de conformité, permettant une validation préventive des matériaux et des processus. L'acceptation par les assureurs différencie davantage les acteurs capables de documenter les performances basées sur des capteurs dans le temps. À mesure que les volumes augmentent, la consolidation des équipementiers est probable, mais les bureaux de services et les opérateurs d'imprimantes régionaux continueront de prospérer en offrant une expertise spécifique aux applications et une flexibilité de flotte.

Leaders du secteur de la construction par impression 3D

COBOD International A/S

Yingchuang Building Technique

XtreeE

Apis Cor

VoxelMatters

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Suisse a inauguré la tour Tor Alva de 30 mètres, la structure imprimée la plus haute du monde, mettant en évidence les possibilités esthétiques du béton multi-étages

- Mai 2025 : Starbucks a inauguré son premier magasin imprimé aux États-Unis à Brownsville, au Texas, en utilisant des bras robotiques pour fabriquer des modules de murs

- Avril 2025 : Le Japon a achevé une gare ferroviaire imprimée en 3D en sept jours grâce à un partenariat entre West Japan Railway et Serendix

- Février 2025 : L'armée américaine a inauguré trois baraquements imprimés à Fort Bliss, pouvant chacun accueillir jusqu'à 56 soldats

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché de la construction par impression 3D comme l'ensemble des revenus générés par les systèmes additifs dédiés grand format, les matières premières qu'ils consomment et les services d'impression sur site ou hors site qui fabriquent des éléments structurels porteurs ou des coques complètes pour les bâtiments et les ouvrages de génie civil.

Exclusion du périmètre : l'étude ne suit pas les imprimantes de bureau, les maquettes architecturales à l'échelle ou les logiciels de conception auxiliaires vendus en dehors des contrats d'impression.

Aperçu de la segmentation

- Par méthode de construction

- Extrusion

- Liaison par poudre

- Soudage additif

- Par type de matériau

- Béton

- Métal

- Composite et autres

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel / Infrastructure

- Par cadre de construction

- Impression sur site

- Hors site / Préfabrication

- Hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants d'imprimantes, des entrepreneurs de premier rang, des responsables des codes du bâtiment et des laboratoires universitaires en Amérique du Nord, en Europe, dans le Golfe et en Asie de l'Est. Les entretiens ont testé les hypothèses de cycle de service, les coûts des mélanges de béton et les délais d'approbation des codes, tandis qu'une enquête en ligne auprès d'architectes a quantifié la surface moyenne de murs imprimés par projet. Ces informations ont comblé les lacunes et aligné les limites des scénarios.

Recherche documentaire

Nous avons recueilli des indicateurs de base à partir de bases de données ouvertes publiées par des organismes tels que le Bureau du recensement des États-Unis (nouvelles mises en chantier de logements), Eurostat (production de construction par matériau), ONU-Habitat (croissance de la population urbaine) et l'Agence internationale de l'énergie (tendances d'intensité du ciment). Des associations professionnelles, par exemple l'American Concrete Institute et le groupe de travail sur la fabrication additive de la VDMA allemande, ont fourni des ratios de mélanges de matériaux et des données sur les expéditions de machines. Les rapports annuels et les présentations aux investisseurs des entreprises nous ont aidés à vérifier les prix typiques des imprimantes et les marges de service. Si nécessaire, nous avons eu recours à D&B Hoovers pour les répartitions de revenus des acteurs privés et à Dow Jones Factiva pour signaler les annonces de projets. Les sources citées illustrent l'éventail ; de nombreuses références supplémentaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous avons commencé par une construction descendante qui reconstitue les dépenses annuelles à partir des prévisions de surface imprimée, des coûts unitaires régionaux du béton et des taux de pénétration dans les pipelines de nouveaux logements résidentiels, commerciaux et de travaux publics. Les agrégations de fournisseurs d'imprimantes installées et de prix de vente moyens ont offert une vérification ascendante avant la calibration finale. Les principaux moteurs modélisés comprennent les déficits de logements urbains, les jalons d'adoption réglementaire, la productivité des murs imprimés (m² par heure), l'inflation des prix du béton et les programmes de subventions en capital. Une régression multivariée combinée à une analyse de scénarios projette la demande jusqu'en 2030. Les valeurs de nœuds manquantes, par exemple l'utilisation des imprimantes dans les marchés émergents, ont été inférées à partir de jeux de données d'équipements adjacents et validées par des experts.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des tests de variance par rapport aux signaux externes et une approbation par les pairs. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires lorsque des changements importants de codes de matériaux ou des projets milliardaires atteignent la clôture financière. Les clients reçoivent donc la base de référence vérifiée la plus récente à chaque publication.

Pourquoi la base de référence de Mordor pour la construction par impression 3D reste-t-elle fiable

Les estimations publiées divergent souvent parce que les entreprises suivent des périmètres, des structures de prix et des vitesses d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des maisons pilotes uniques sont extrapolés sans recoupement avec les expéditions d'imprimantes, ou si les services périphériques et les subventions de R&D sont intégrés dans la valeur du marché. Notre travail fixe le périmètre à l'activité d'impression structurelle monétisée, applique des courbes de coûts du béton spécifiques à chaque région et actualise annuellement, offrant aux décideurs un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,46 milliards USD (2025) | ||

| 0,10 milliard USD (2025) | Consultance mondiale A | Ne suit que les projets pilotes de béton sur site et exclut les ventes d'imprimantes et de matériaux |

| 15,43 milliards USD (2025) | Association sectorielle B | Agrège une chaîne de valeur d'impression 3D plus large et inclut les dépenses publiques de R&D |

Pris ensemble, la comparaison montre que la sélection rigoureuse des variables et l'audit annuel de Mordor produisent une base de référence pratique et transparente qui se situe entre les extrêmes agressifs et conservateurs tout en restant entièrement traçable pour les clients.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction par impression 3D ?

Le marché s'élevait à 3,34 milliards USD en 2026 et devrait atteindre 15,29 milliards USD d'ici 2031 à un CAGR de 35,60 %.

Quelle méthode de construction domine le marché de la construction par impression 3D ?

L'extrusion est en tête avec une part de revenus de 62,25 % en 2025, bien que la liaison par poudre connaisse la croissance la plus rapide à un CAGR de 46,20 % jusqu'en 2031.

Comment les gouvernements soutiennent-ils le logement imprimé en 3D ?

Des programmes tels que les subventions du HUD aux États-Unis et l'Initiative régionale d'innovation en matière de construction de logements du Canada allouent des fonds de plusieurs millions de dollars pour piloter des logements abordables imprimés, réduisant le risque du secteur privé.

Quels matériaux gagnent du terrain au-delà du béton ?

L'impression métal s'accélère à un CAGR de 55,10 %, portée par des projets tels que des ponts en acier et des composants de coque militaires nécessitant une haute résistance et des géométries complexes.

Pourquoi les assureurs sont-ils prudents à l'égard des bâtiments imprimés en 3D ?

Le manque de données de terrain sur les performances à long terme maintient les modèles actuariels immatures, de sorte que les souscripteurs appliquent des primes plus élevées jusqu'à ce que la surveillance par jumeaux numériques prouve la durabilité.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le CAGR projeté le plus élevé de 37,60 %, propulsée par des besoins rapides en infrastructures et des mandats bas carbone en Chine et au Japon.

Dernière mise à jour de la page le: