Taille et parts du marché de l'impression 3D de bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

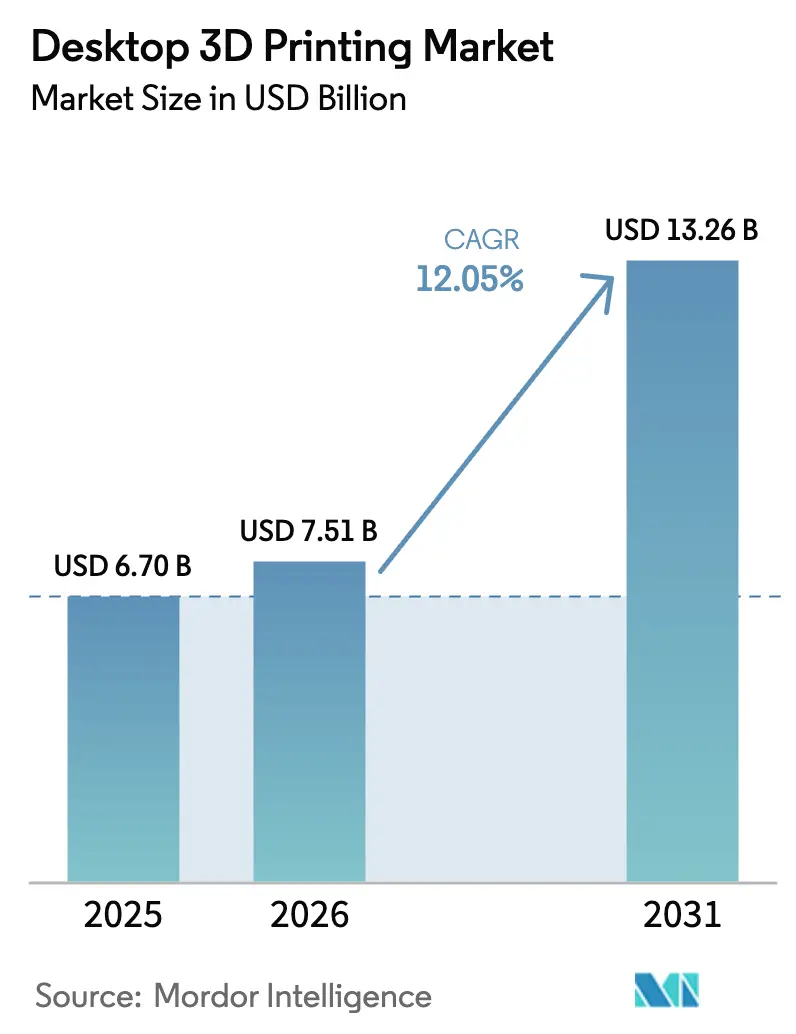

| Taille du Marché (2026) | 7.51 Milliards de dollars |

| Taille du Marché (2031) | 13.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D de bureau par Mordor Intelligence

La taille du marché de l'impression 3D de bureau devrait passer de 6,7 milliards USD en 2025 à 7,51 milliards USD en 2026 et devrait atteindre 13,26 milliards USD d'ici 2031, à un TCAC de 12,05 % sur la période 2026-2031. Les imprimantes économiques à moins de 5 000 USD représentent déjà plus d'un milliard USD de chiffre d'affaires annuel, soulignant l'avantage d'accessibilité de la technologie.[1]Germany Trade & Invest, "Industrie de l'impression 3D – Fabrication additive en Allemagne," gtai.de La dynamique du marché repose sur des micrologiciels open source, des logiciels prêts à l'emploi et des vitesses d'impression plus rapides qui améliorent la productivité des designers et des enseignants. Les applications dans le domaine de la santé, allant des aligneurs dentaires aux modèles chirurgicaux, constituent un flux de revenus à haute valeur ajoutée, tandis que le prototypage rapide maintient une demande résiliente dans les pôles d'électronique grand public et d'automobile. Sur le plan géographique, l'Amérique du Nord est en tête, mais l'Asie-Pacifique enregistre la progression la plus forte, soutenue par les financements gouvernementaux chinois et les écosystèmes de fournisseurs locaux.

Points clés du rapport

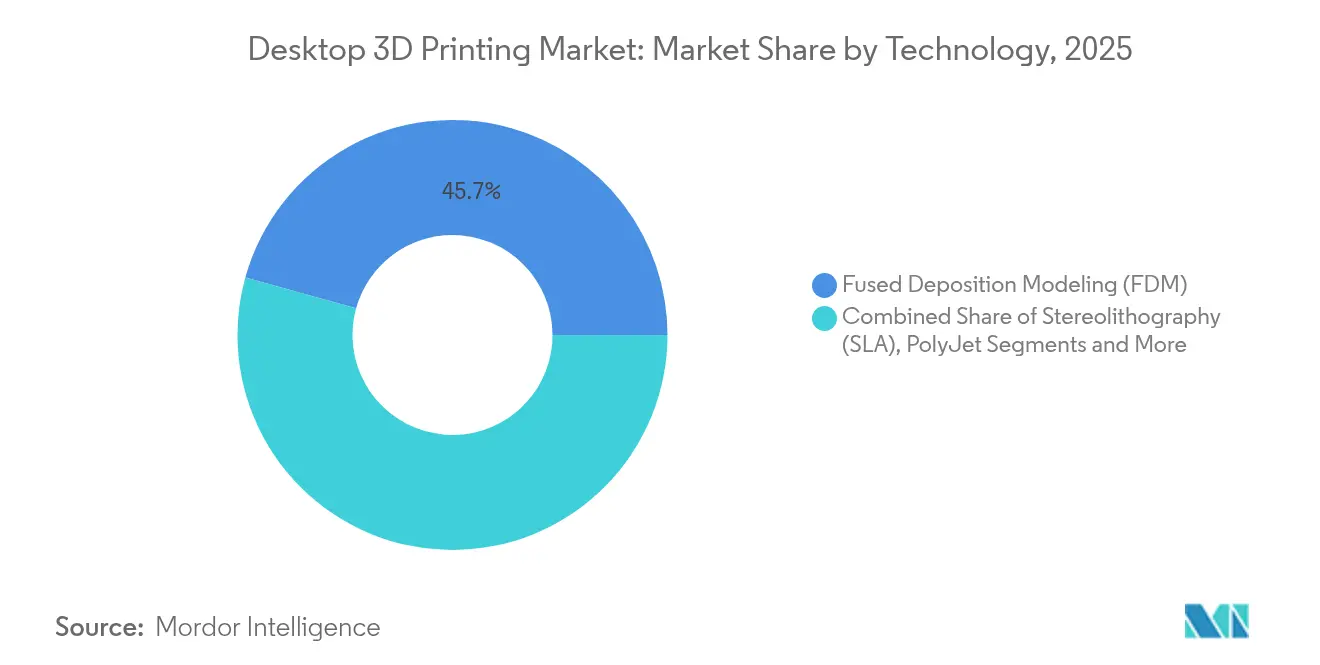

- Par technologie, la FDM détenait une part de chiffre d'affaires de 45,70 % en 2025, tandis que la fusion multi-jet devrait progresser à un TCAC de 19,2 % jusqu'en 2031.

- Par application, le prototypage était en tête avec 39,20 % des parts du marché de l'impression 3D de bureau en 2025, tandis que les implants dentaires et les aligneurs progressent à un TCAC de 16,98 % jusqu'en 2031.

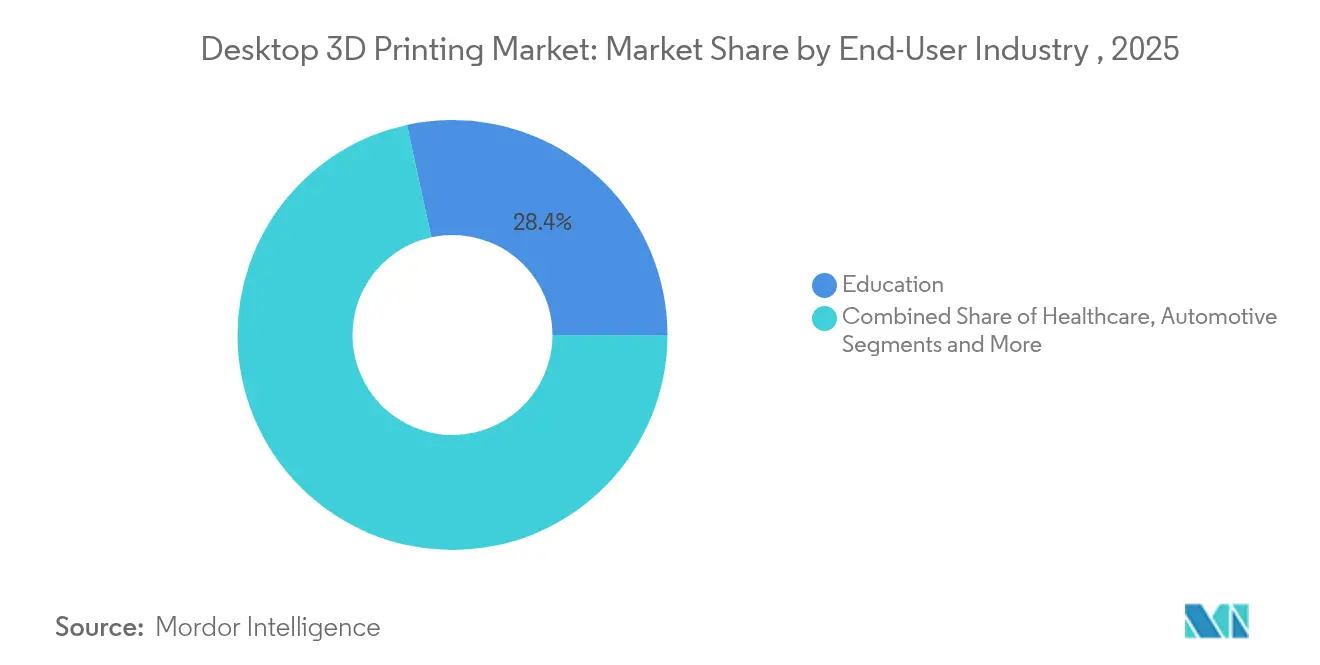

- Par utilisateur final, l'éducation représentait 28,40 % de la taille du marché de l'impression 3D de bureau en 2025 ; la santé est positionnée pour un TCAC de 18,24 % entre 2026 et 2031.

- Par matériau, les thermoplastiques représentaient 52,10 % du chiffre d'affaires en 2025, mais les métaux devraient se développer à un TCAC de 20,31 % jusqu'en 2031.

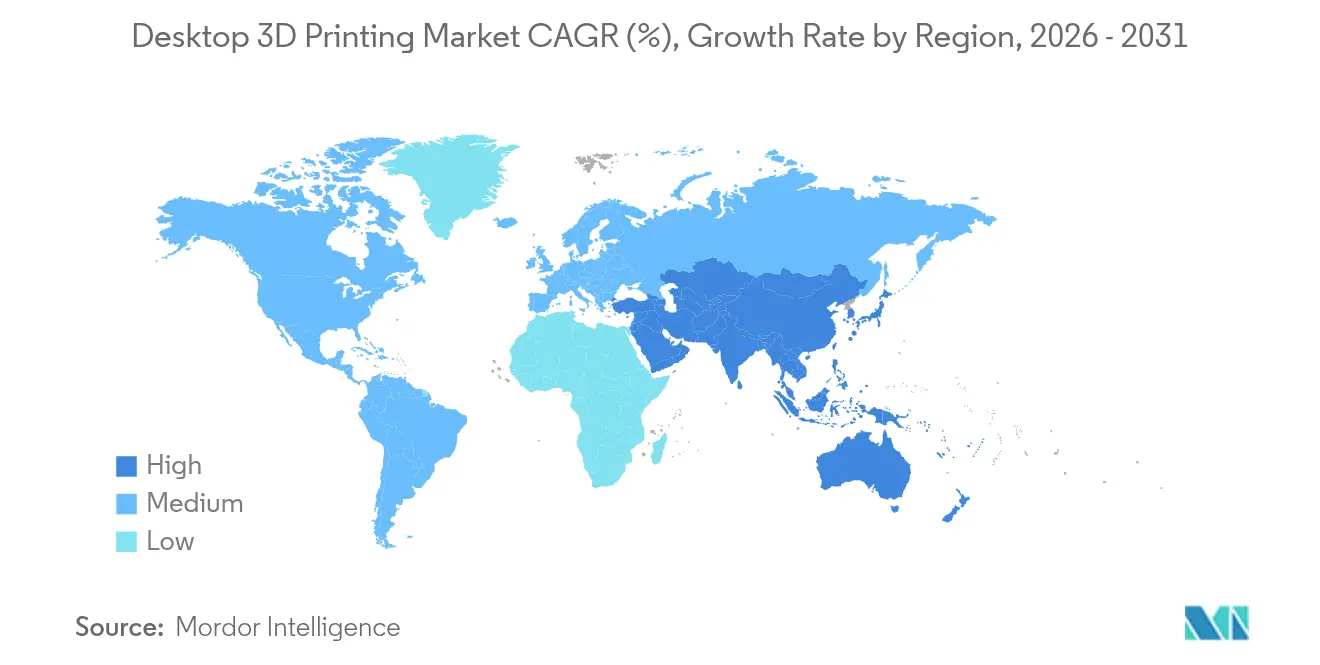

- Par région, l'Amérique du Nord représentait 35,10 % des ventes en 2025, tandis que l'Asie-Pacifique croît à un TCAC de 14,31 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression 3D de bureau

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse continue des coûts des imprimantes de bureau | +2.1% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante dans l'éducation pour les programmes STIAM | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de prototypage rapide dans la conception agile | +2.3% | Mondial, concentré dans les pôles automobile et électronique | Court terme (≤ 2 ans) |

| Avancées dans les technologies de résine et de métal pour imprimantes de bureau | +1.9% | Amérique du Nord et UE, avec transfert de technologie vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Écosystèmes logiciels prêts à l'emploi | +1.4% | Mondial, avec accent sur l'adoption par les PME | Court terme (≤ 2 ans) |

| Mises à niveau communautaires des micrologiciels open source | +1.2% | Mondial, plus fort dans les espaces makers et les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse continue des coûts des imprimantes de bureau

Les prix du matériel continuent de baisser à mesure que l'approvisionnement en composants s'élargit et que la fabrication monte en échelle. Creality a lancé en 2025 une machine à 16 filaments au prix de 469 USD, un niveau autrefois réservé aux unités monoextrudeur pour amateurs. Les modèles grand format tels que l'imprimante 800 × 800 × 1 000 mm d'Elegoo se vendent à 2 900 USD, offrant aux PME des volumes de construction autrefois classés comme industriels. Le PLA en vrac provenant de fournisseurs asiatiques coûte 5 USD par kg, soit une réduction de 83 % par rapport aux équivalents de marque, abaissant encore davantage les barrières. Les établissements scolaires réagissent en achetant des flottes qui s'inscrivent dans les budgets d'équipements en capital, renforçant un cercle vertueux de volumes plus élevés et de prix plus bas. Les entreprises allemandes investissent plus de 30 % de leur chiffre d'affaires annuel en R&D, maintenant le leadership de l'Europe en matière d'efficacité de production.

Adoption croissante dans l'éducation pour les programmes STIAM

Les établissements scolaires intègrent des imprimantes dans les laboratoires de sciences et d'arts pour transformer des modèles numériques en pièces physiques. L'École secondaire des sciences et technologies du Qatar utilise des laboratoires de fabrication combinant des imprimantes 3D, des machines CNC et des découpeuses laser pour un apprentissage par projet. Les enseignants préfèrent les unités de bureau aux tours à métaux en raison d'une maintenance plus simple et de l'absence de fluides de coupe. L'initiative française « Industrie du Futur » cofinance les achats d'équipements, propulsant la valeur du marché national à 600 millions USD en 2023. Les cours artistiques en bénéficient également, car les étudiants prototypent des formes sculpturales que l'usinage traditionnel ne peut pas reproduire. À long terme, ces diplômés entrent sur le marché du travail avec des compétences pratiques en fabrication additive, soutenant la croissance du marché de l'impression 3D de bureau.

Demande de prototypage rapide dans la conception agile de produits

Les entreprises automobiles, électroniques et de dispositifs médicaux raccourcissent les cycles de conception en imprimant des échantillons fonctionnels du jour au lendemain. La Jet Fusion 5420W d'HP produit des pièces blanches de qualité production adaptées aux biens de consommation et aux modèles de santé.[2]HP Inc., "Imprimante industrielle HP Jet Fusion 5420W," hp.com Daimler Buses a réduit les délais de livraison des pièces de rechange de 75 % grâce à des réseaux d'imprimantes distribués. Les structures en treillis optimisées pour le poids et le flux d'air émergent en quelques heures plutôt qu'en quelques semaines, permettant aux ingénieurs d'itérer plus librement. Les logiciels génèrent désormais automatiquement des canaux internes autrefois considérés comme impossibles à usiner. En conséquence, le prototypage rapide est fermement établi comme un flux de travail central dans le marché de l'impression 3D de bureau.

Avancées dans l'impression de résine et de métal pour imprimantes de bureau

Les photopolymères d'origine végétale égalent ou dépassent désormais les résines dérivées du pétrole en termes de résistance, tout en offrant une empreinte carbone réduite. Le liant TurboFuse de Desktop Metal permet aux PME d'imprimer des pièces en acier inoxydable et en titane sans four à l'échelle industrielle. Le PLA renforcé de fibres de carbone offre une résistance de qualité aérospatiale pour les composants de drones. Les biocomposites cultivés à partir de mycélium présentent des alternatives biodégradables pour les fixations temporaires. Ces innovations font évoluer la perception des imprimantes de bureau, passant de jouets pour amateurs à des outils capables de production en utilisation finale.

Analyse de l'impact des contraintes*

| Contrainte | Impact (–) sur le TCAC | Régions clés concernées | Horizon temporel prévu |

|---|---|---|---|

| Performances matérielles limitées pour les pièces fonctionnelles | -1.6% | Mondial, plus critique dans les applications haute performance | Moyen terme (2-4 ans) |

| Préoccupations liées à la propriété intellectuelle dans l'impression distribuée | -1.3% | Mondial, plus fort dans les marchés à application rigoureuse de la PI | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en composants électroniques | -1.1% | Mondial, avec des effets prononcés dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur les déchets électroniques ciblant les déchets polymères | -0.9% | UE et Amérique du Nord, avec adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Performances matérielles limitées pour les pièces fonctionnelles

L'anisotropie mécanique dans les constructions couche par couche limite encore les cas de charge critique. Le polyuréthane thermoplastique présente une rupture fragile dans les orientations verticales, compliquant son utilisation dans les composants porteurs de pression. Les systèmes métalliques à base de poudre nécessitent des atmosphères contrôlées et un post-traitement, augmentant les coûts pour les PME. La rugosité de surface nécessite souvent un usinage ou un lissage à la vapeur pour atteindre les objectifs de tolérance. La réticulation de la lignine et de la cellulose aide à combler les lacunes de performance, mais l'adoption reste à un stade précoce. Tant que les matériaux ne répondent pas systématiquement aux normes industrielles, certains fabricants resteront prudents.

Préoccupations liées à la propriété intellectuelle dans la fabrication distribuée

Le partage facile de fichiers peut contourner les brevets lorsque des conceptions circulent sur des forums de makers. Le procès de Stratasys contre Bambu Lab concernant les plaques de construction revêtues et le nivellement automatique met en évidence les tensions entre les acteurs établis et les nouveaux entrants. Les dépôts de brevets pour les procédés additifs dépassent de huit fois ceux du secteur technologique, signalant une course aux armements qui pourrait ralentir l'innovation ouverte. Les systèmes de gestion des droits numériques tentent de verrouiller les fichiers, mais les échanges basés sur la blockchain trouvent des solutions de contournement. Les régulateurs peinent à définir la responsabilité lorsque les utilisateurs finaux impriment des pièces de remplacement. Les problèmes de propriété intellectuelle non résolus pourraient freiner l'expansion transfrontalière dans le marché de l'impression 3D de bureau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la fusion multi-jet perturbe la domination de la FDM

La FDM a généré 45,70 % du chiffre d'affaires 2025 grâce aux faibles prix des imprimantes et à un écosystème de filaments abondant. La même année, la taille du marché de l'impression 3D de bureau pour la fusion multi-jet est restée plus modeste, mais devrait se développer à un TCAC de 19,2 % jusqu'en 2031, réduisant l'écart. L'architecture d'HP réutilise 85 % de la poudre, réduisant les coûts d'exploitation et facilitant les audits environnementaux. La FDM continue de s'améliorer grâce à des températures de buse plus élevées et à des capteurs en boucle fermée qui réduisent les échecs d'impression. Pendant ce temps, la stéréolithographie et le DLP maintiennent une traction de niche dans les laboratoires de bijouterie et dentaires où les finitions brillantes commandent des primes. Le frittage sélectif par laser gagne des adeptes parmi les bureaux de services qui traitent des composants en nylon en petites séries. Le PolyJet prospère dans les studios de design sensibles à la couleur, tandis que le jet de liant sécurise des commandes pour des pièces en métal en poudre ne nécessitant pas d'investissements élevés en outillage.

Les nouveaux entrants intègrent le micrologiciel Klipper pour pousser les vitesses FDM au-delà de 500 mm/s, réduisant les temps d'impression pour les boîtiers de prototypes. La fusion par faisceau d'électrons reste limitée aux pièces en titane aérospatial en raison des coûts de chambre à vide. La fabrication d'objets laminés séduit les architectes ayant besoin d'une production rapide de grandes maquettes. Sur la période de prévision, chaque procédé s'aligne sur des exigences spécifiques en matière de matériaux et de pièces plutôt que de viser un attrait polyvalent, renforçant la spécialisation au sein du marché de l'impression 3D de bureau.

Par application : la révolution dentaire s'accélère au-delà du prototypage

Le prototypage a maintenu une part de 39,20 % en 2025, ancrant le marché de l'impression 3D de bureau. Les solutions dentaires, cependant, sont positionnées pour un TCAC de 16,98 %, augmentant la taille du marché de l'impression 3D de bureau pour les dispositifs médicaux dans les cliniques du monde entier. Les aligneurs, couronnes et guides chirurgicaux sont livrés le jour même où un scan est réalisé, offrant des gains d'efficacité au fauteuil et un meilleur confort pour les patients. L'outillage rejoint la courbe d'adoption à mesure que les usines intègrent des gabarits imprimés dans les lignes d'assemblage pour les lancements à faible volume. L'impression de pièces de rechange protège contre les chocs de la chaîne d'approvisionnement et réduit les dépenses d'entreposage. Les modèles éducatifs représentant l'anatomie ou les assemblages mécaniques enrichissent l'engagement en classe.

Les studios de design impriment également des pièces artistiques en utilisation finale, soutenant l'entrepreneuriat créatif. Le remplacement des fixations moulées par injection se produit dans le sport automobile où les cycles de développement ne peuvent pas attendre l'outillage. Les entreprises de divertissement fabriquent des accessoires à des vitesses auparavant inimaginables, et les architectes impriment des moules de composants de bâtiments pour tester l'adéquation structurelle. Le rôle croissant des pièces fonctionnelles signale un passage de la validation de concept vers une production génératrice de revenus au sein du marché de l'impression 3D de bureau.

Par secteur d'utilisation finale : la montée en puissance de la santé défie le leadership de l'éducation

L'éducation représentait 28,40 % du chiffre d'affaires 2025, car les écoles et universités ont intégré des imprimantes dans les programmes STIAM. La santé vise un TCAC de 18,24 % en tant que secteur à la croissance la plus rapide, élargissant la part du marché de l'impression 3D de bureau pour la médecine personnalisée. Les modèles anatomiques améliorent la précision de la planification chirurgicale, tandis que les résines biocompatibles permettent des guides intra-oraux approuvés dans le cadre des nouvelles voies réglementaires de la FDA. Les programmes automobiles restent actifs, imprimant des conduits légers et des prototypes de tableaux de bord pour les plateformes de véhicules électriques. Les marques d'électronique s'appuient sur des unités de bureau pour itérer les boîtiers ergonomiques avant l'outillage à grand volume.

La mode et la bijouterie créent des formes sur mesure qui réduisent le temps de sertissage des pierres. Les studios de cinéma impriment des costumes complexes impossibles à réaliser avec les seuls thermoplastiques. Les équipes d'architecture construisent des maquettes de sites à l'échelle pour obtenir les autorisations de planification. Les laboratoires de recherche fabriquent des fixations personnalisées à la volée, réservant le budget pour les itérations expérimentales. La polyvalence intersectorielle confère à l'industrie de l'impression 3D de bureau une proposition de valeur défendable face aux équipements à fonction unique.

Par type de matériau : l'innovation durable stimule l'adoption des métaux

Les thermoplastiques ont maintenu une part de chiffre d'affaires de 52,10 % en 2025 grâce à la faible courbe d'apprentissage du PLA. Les poudres métalliques pour imprimantes de bureau devraient cependant afficher un TCAC de 20,31 %, augmentant la taille du marché de l'impression 3D de bureau pour les métaux à mesure que le jet de liant et le jet mono-passe arrivent à maturité. Les polymères techniques comme le PEEK servent les pièces sous capot pouvant résister à 200 °C, élargissant l'utilisation des pièces fonctionnelles. Les résines photopolymères captent les travaux dentaires et de bijouterie exigeant un niveau de détail élevé. Les filaments renforcés de fibres de carbone offrent une rigidité 3 à 5 fois supérieure pour les châssis de drones. Les résines biosourcées, notamment les composites de bois tels que Sulapac Flow 1.7, introduisent des alternatives compostables à l'ABS et au PP.

À mesure que les têtes d'impression atteignent 500 °C, les polymères à très haute température deviennent accessibles sans fours industriels. Les granulés hybrides combinent métal et polymère pour l'extrusion de pièces vertes avant frittage. Les filaments à base de mycélium apparaissent dans les emballages écologiques. La feuille de route des matériaux suggère que le marché de l'impression 3D de bureau se divisera entre des matières premières de base pour l'éducation et des mélanges avancés pour les pièces en utilisation finale spécialisée.

Analyse géographique

L'Amérique du Nord a capté 35,10 % du chiffre d'affaires mondial en 2025, bénéficiant d'un réseau de capital-risque mature, d'une communauté d'adopteurs précoces et des orientations de la FDA qui clarifient les voies réglementaires pour les dispositifs médicaux additifs. De grands fabricants d'équipements d'origine tels que Stratasys et 3D Systems ancrent les pôles régionaux de R&D. Cependant, les droits de douane américains élevés allant jusqu'à 145 % sur les imprimantes chinoises ont contraint plusieurs marques à augmenter leurs prix de 23 à 40 %, assombrissant la demande sensible aux coûts. Le Canada se développe grâce à des subventions éducatives, tandis que le Mexique tire parti des règles commerciales de l'ACEUM pour importer des composants en franchise de droits. Les mises à jour réglementaires sur la sécurité générale des produits et l'écoconception en provenance d'Europe influencent les fabricants nord-américains qui vendent sur les marchés de l'UE.

L'Asie-Pacifique affiche le TCAC le plus rapide à 14,31 % jusqu'en 2031, propulsée par les subventions de recherche chinoises et une scène de startups dynamique. Bambu Lab prévoit 1,5 milliard CNY (210 millions USD) de ventes annuelles, signalant la demande locale et le succès à l'exportation. Le Japon met l'accent sur l'outillage de précision, et les feuilles de route gouvernementales visent un marché intérieur dépassant 1 billion JPY d'ici le milieu de la décennie. La Corée du Sud applique des imprimantes de bureau aux boîtiers électroniques, tandis que les laboratoires académiques indiens intègrent des modules additifs dans les cursus d'ingénierie. L'Australie pilote l'impression sur site distant pour les pièces de rechange minières, réduisant les délais de livraison vers les opérations isolées.

L'Europe bénéficie d'une croissance régulière grâce au leadership en matière de brevets de l'Allemagne et à une solide base d'utilisateurs industriels. Les entreprises consacrent 30,6 % de leur chiffre d'affaires au développement de produits, renforçant la compétitivité à l'exportation. Le marché français de 600 millions USD met l'accent sur les secteurs aérospatial et de la santé dans le cadre du programme « Industrie du Futur ». Le Royaume-Uni finance des centres nationaux Catapult axés sur les contrôles de processus de fusion sur lit de poudre. L'Europe du Sud connaît une adoption dans les laboratoires dentaires qui associent des imprimantes à des scanners intra-oraux. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique privilégient les projets pilotes éducatifs et la fabrication en petites séries, semant les graines d'une adoption industrielle plus large du marché de l'impression 3D de bureau.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté. Les principaux acteurs établis Stratasys et 3D Systems protègent plus de 2 600 brevets combinés, leur conférant un levier dans les négociations sur les matériaux et le matériel. Nano Dimension a acquis Markforged pour 115 millions USD, fusionnant les portefeuilles d'impression composite, métallique et électronique et signalant une poussée vers la consolidation de plateforme. Les actionnaires de Desktop Metal ont approuvé une fusion qui renforce la couverture des poudres par jet de liant jusqu'aux logiciels de bout en bout, illustrant des stratégies défensives axées sur l'échelle.

Les litiges sont en hausse. Stratasys a poursuivi Bambu Lab pour dix brevets de bureau, reflétant la préoccupation des acteurs établis face aux concurrents chinois à évolution rapide qui associent des micrologiciels open source à des prix agressifs. Les dépôts de brevets pour les méthodes additives dépassent de huit fois ceux du secteur technologique au sens large, montrant l'importance croissante des portefeuilles de propriété intellectuelle. Dans le même temps, des projets open source tels que Klipper démocratisent les gains de performance, érodant le verrouillage des fournisseurs pour les micrologiciels.

Les mouvements stratégiques se concentrent de plus en plus sur les logiciels et les matériaux plutôt que sur les vitesses brutes du matériel. L'application mobile EasyPrint de Prusa réduit les frictions d'intégration en générant du G-code dans le cloud. HP s'associe à Arkema pour lancer le PA 12 S, une poudre réutilisable à 85 % qui réduit le coût des pièces et améliore la qualité de surface pour les systèmes Jet Fusion. Photocentric présente des résines d'origine végétale surpassant leurs homologues pétrolières, laissant entrevoir une différenciation axée sur l'écologie. Collectivement, ces initiatives renforcent que la force de l'écosystème, la diversité des matériaux et une expérience utilisateur fluide définissent l'avantage concurrentiel dans le marché de l'impression 3D de bureau.

Leaders du secteur de l'impression 3D de bureau

Stratasys

3D Systems, Inc.

EOS GmbH

ELEGOO

Markforged

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Prusa Research a lancé l'application mobile EasyPrint pour permettre la génération de G-code basée sur le cloud

- Avril 2025 : Nano Dimension a finalisé son acquisition de Markforged pour 115 millions USD

- Mars 2025 : Bambu Lab a dévoilé l'imprimante H2D avec un système à double extrudeur indépendant au prix de 1 899 USD

- Janvier 2025 : American Axle & Manufacturing a acquis GKN Powder Metallurgy et GKN Automotive pour 1,44 milliard USD

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de l'impression 3D de bureau comme le chiffre d'affaires généré par la vente d'imprimantes de fabrication additive prêtes à l'emploi avec des volumes de construction généralement inférieurs à 30 × 30 × 30 cm, ainsi que le logiciel de contrôle intégré livré dans la boîte. Elle suit les unités vendues par des voies directes et de distribution aux amateurs, aux éducateurs, aux studios de design, aux dentistes et aux petits ateliers du monde entier.

Exclusion du périmètre : les imprimantes industrielles grand format, les consommables autonomes et les services d'impression sont analysés dans des titres distincts de Mordor Intelligence.

Aperçu de la segmentation

- Par technologie

- Stéréolithographie (SLA)

- Traitement numérique de la lumière (DLP)

- Modélisation par dépôt de matière fondue (FDM)

- Frittage sélectif par laser (SLS)

- Fusion multi-jet (MJF)

- Frittage direct de métal par laser (DMLS)

- Fusion par faisceau d'électrons (EBM)

- PolyJet

- Jet de liant

- Fabrication d'objets laminés (LOM)

- Par application

- Prototypage

- Outillage

- Pièces de remplacement

- Modèles éducatifs

- Objets artistiques et de loisirs

- Implants dentaires et aligneurs

- Par secteur d'utilisation finale

- Éducation

- Santé

- Automobile

- Électronique grand public

- Mode et bijouterie

- Divertissement et médias

- Architecture et construction

- Laboratoires de R&D

- Par type de matériau

- Résines photopolymères

- Thermoplastiques (PLA, ABS, PETG)

- Polymères techniques (nylon, PEEK, PEI)

- Métaux et poudres métalliques

- Composites et filaments renforcés de fibres

- Matériaux biosourcés et durables

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des ingénieurs OEM d'imprimantes, des fournisseurs de filaments, des directeurs de programmes STIAM aux États-Unis, en Allemagne et en Chine, ainsi que des propriétaires de laboratoires dentaires en Inde et au Brésil. Ces échanges clarifient les cycles d'utilisation moyens, les taux de remplacement et les fenêtres probables d'adoption dans les programmes scolaires, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous analysons des sources publiques à haute crédibilité, telles que les codes du Système harmonisé du recensement américain pour les machines FDM de bureau, les données PRODCOM d'Eurostat sur les « autres machines de bureau », les tendances d'expédition HS 8477 des douanes chinoises, les procès-verbaux du comité ASTM F42 sur les normes de sécurité des imprimantes de bureau et les tableaux d'intensité de R&D de l'OCDE, pour dimensionner les moteurs de la demande et les variations de prix. Les rapports annuels 10-K, les dépôts auprès de la SEC, les divulgations de campagnes Kickstarter et les dépôts de brevets récupérés via Questel ajoutent des comptages de dispositifs et des références de prix de vente moyens. D&B Hoovers aide à valider les revenus des principaux fournisseurs, tandis que Dow Jones Factiva suit les signaux trimestriels d'inventaire des canaux. Les sources citées sont illustratives ; de nombreux ensembles de données supplémentaires sont consultés lors de la construction et de la vérification du modèle.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante, en réconciliant les volumes d'importation-exportation d'imprimantes de bureau déclarés et les dépenses d'éducation des ménages pour dériver un bassin de demande mondial, qui est ensuite soumis à des tests de résistance par des agrégations ascendantes échantillonnées des expéditions de matériel des principaux fournisseurs et des prix de vente moyens médians. Les variables clés telles que la baisse moyenne du prix de vente moyen des imprimantes, la pénétration annuelle par unité dans les établissements d'enseignement secondaire, le taux d'adoption des métaux pour imprimantes de bureau, la trajectoire des prix des résines et la densité régionale des espaces makers pilotent le modèle. La régression multivariée et l'analyse de scénarios projettent leur influence jusqu'en 2030 ; les lacunes dans les données des fournisseurs sont comblées par des vérifications auprès des canaux et des courbes de prix de vente moyens normalisées.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, des vérifications croisées par des analystes pairs et une validation par un responsable senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires si des changements tarifaires, des pénuries de composants ou des percées en matière de matériaux modifient les tendances de référence. Avant la publication, un analyste réexécute les données du dernier trimestre.

Pourquoi la référence de Mordor sur l'impression 3D de bureau est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes combinaisons de biens, de bases de prix et de cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les logiciels et les services sont regroupés, la façon dont les kits pour amateurs sont classifiés et la date de conversion des devises appliquée. Mordor ne rapporte que les imprimantes entièrement assemblées à moins de 10 000 USD, utilise les taux de change moyens de l'année en cours et est actualisé tous les douze mois, offrant aux décideurs une référence stable mais opportune.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,70 milliards USD | ||

| 7,21 milliards USD | Consultance mondiale A | Regroupe les matériaux après-vente et les pièces de rechange avec le chiffre d'affaires des imprimantes |

| 4,86 milliards USD | Journal professionnel B | Exclut les ventes à l'éducation ; ne comptabilise que les expéditions de matériel |

| 12,29 milliards USD | Analyse sectorielle C | Ajoute des unités industrielles d'entrée de gamme ; applique une baisse agressive de 21 % du prix de vente moyen |

Ces comparaisons montrent que lorsque l'élargissement du périmètre est supprimé et que les hypothèses sont validées de manière croisée avec des informations de terrain, la référence équilibrée de Mordor constitue la référence fiable pour les planificateurs.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de l'impression 3D de bureau ?

Le marché a atteint 7,51 milliards USD en 2026 et devrait croître jusqu'à 13,26 milliards USD d'ici 2031 à un TCAC de 12,05 %.

Quelle région est en tête du marché de l'impression 3D de bureau ?

L'Amérique du Nord détient 35,10 % du chiffre d'affaires mondial, bien que l'Asie-Pacifique se développe plus rapidement avec un TCAC de 14,31 % jusqu'en 2031.

Qui sont les acteurs clés du marché de l'impression 3D de bureau ?

Stratasys, 3D Systems, Inc., EOS GmbH, ELEGOO et Markforged sont les principales entreprises opérant sur le marché de l'impression 3D de bureau.

Quel segment d'application connaît la croissance la plus rapide ?

Les implants dentaires et les aligneurs progressent à un TCAC de 16,98 % à mesure que la dentisterie numérique digitalise les flux de travail orthodontiques.

Quelle technologie domine aujourd'hui le marché de l'impression 3D de bureau ?

La FDM a capté 45,70 % du chiffre d'affaires 2025 grâce à un matériel à faible coût et à une large disponibilité des matériaux.

Comment les tendances en matière de matériaux évoluent-elles dans l'impression 3D de bureau ?

Les métaux et les poudres métalliques devraient afficher un TCAC de 20,31 %, tandis que les résines durables d'origine végétale offrent désormais des propriétés mécaniques rivalisant avec les alternatives à base de pétrole.

Quelles sont les principales contraintes susceptibles de ralentir la croissance du marché ?

Les limitations de performance des matériaux pour les pièces fonctionnelles exigeantes et les litiges non résolus en matière de propriété intellectuelle pourraient tempérer l'adoption à moyen terme.

Dernière mise à jour de la page le: