Taille et part du marché des imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 8.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.74% CAGR |

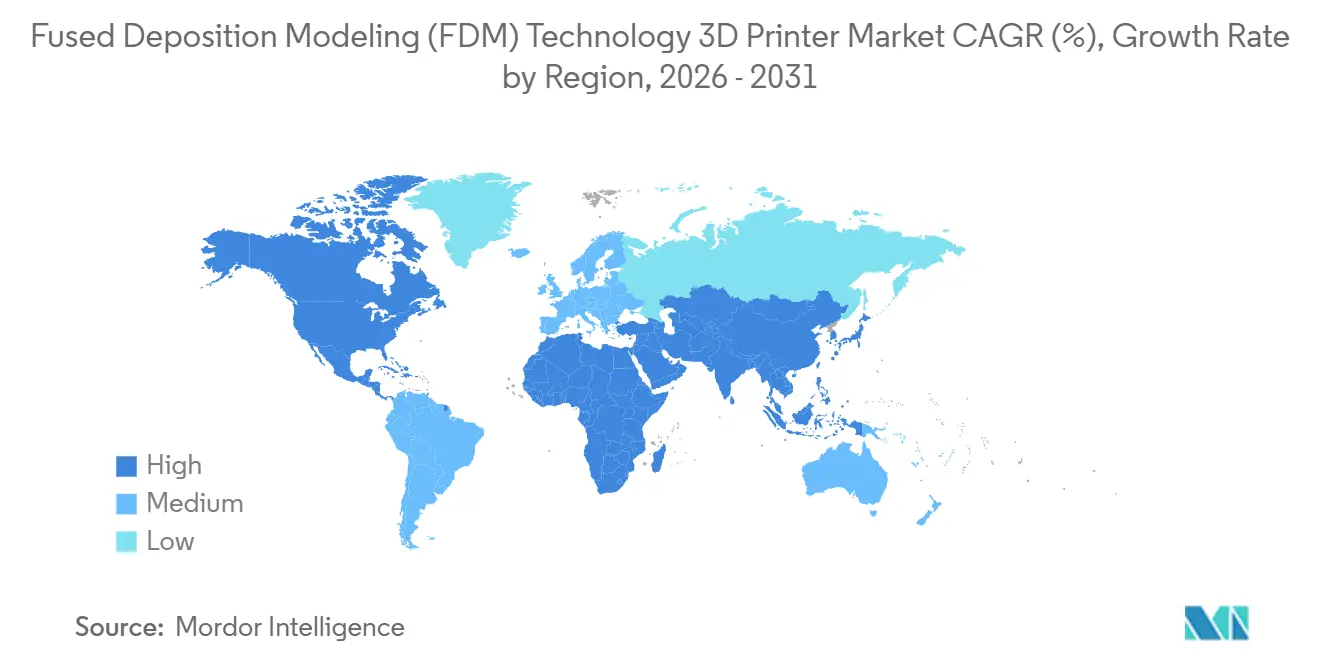

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

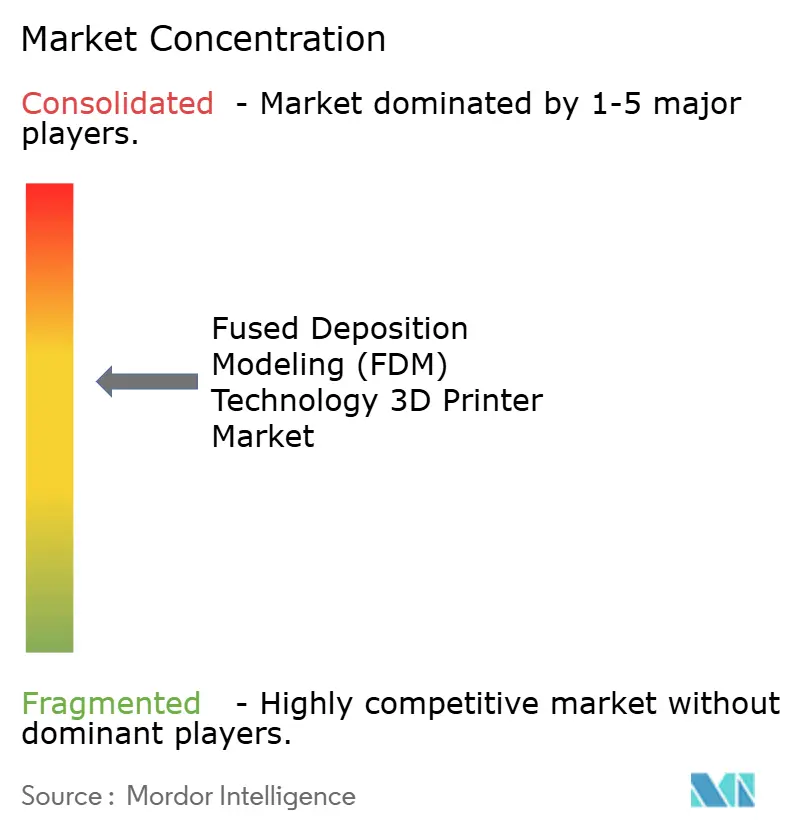

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM) par Mordor Intelligence

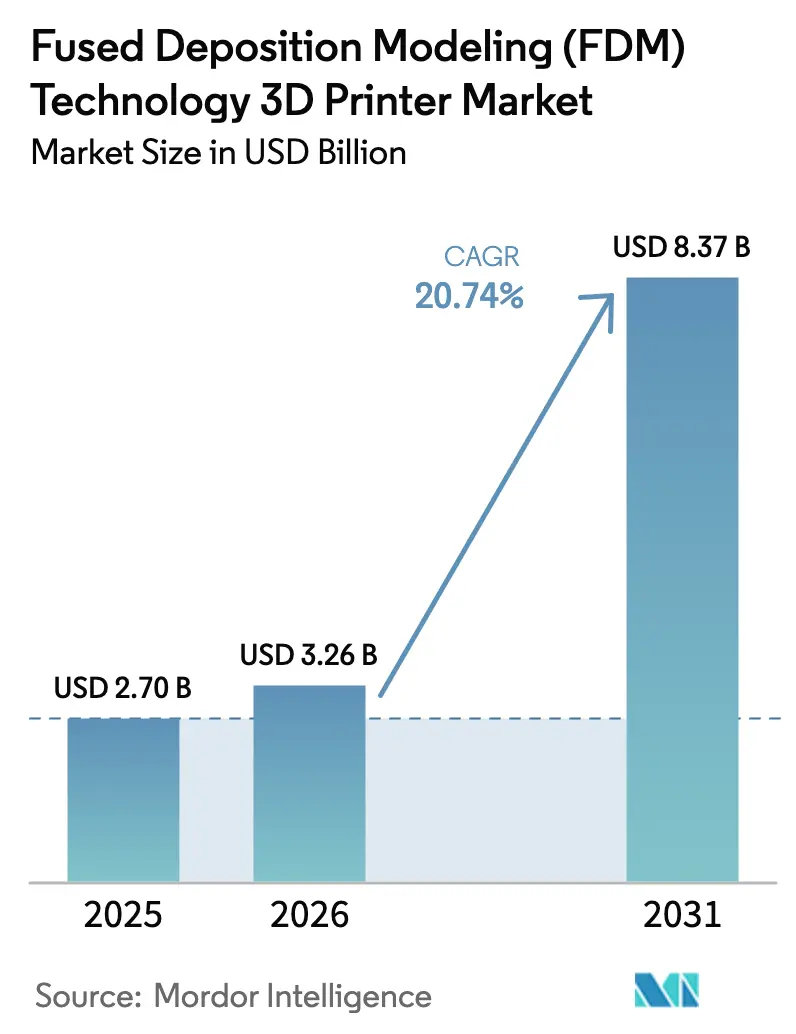

La taille du marché des imprimantes 3D à modélisation par dépôt de matière fondue était évaluée à 2,7 milliards USD en 2025 et devrait croître de 3,26 milliards USD en 2026 pour atteindre 8,37 milliards USD d'ici 2031, à un CAGR de 20,74 % durant la période de prévision (2026-2031). La demande est en hausse à mesure que la technologie évolue d'une utilisation exclusivement dédiée au prototypage vers la production en série de pièces légères à fonctions critiques dans les secteurs aérospatial, automobile et de la santé. La baisse des prix des thermoplastiques de qualité technique, la disponibilité accrue des filaments chargés de composites et l'expansion des réseaux de fabrication distribuée contribuent ensemble à rapprocher l'adoption des utilisateurs finaux. Les programmes nord-américains soutenant la relocalisation des composants de défense et spatiaux, combinés à la volonté de l'Asie d'accélérer le prototypage d'électronique grand public, renforcent la trajectoire de croissance. Parallèlement, la surveillance des processus assistée par intelligence artificielle améliore la cohérence, encourageant les acheteurs à migrer des travaux autrefois réservés à l'usinage ou au moulage vers des plateformes FDM.

Principaux enseignements du rapport

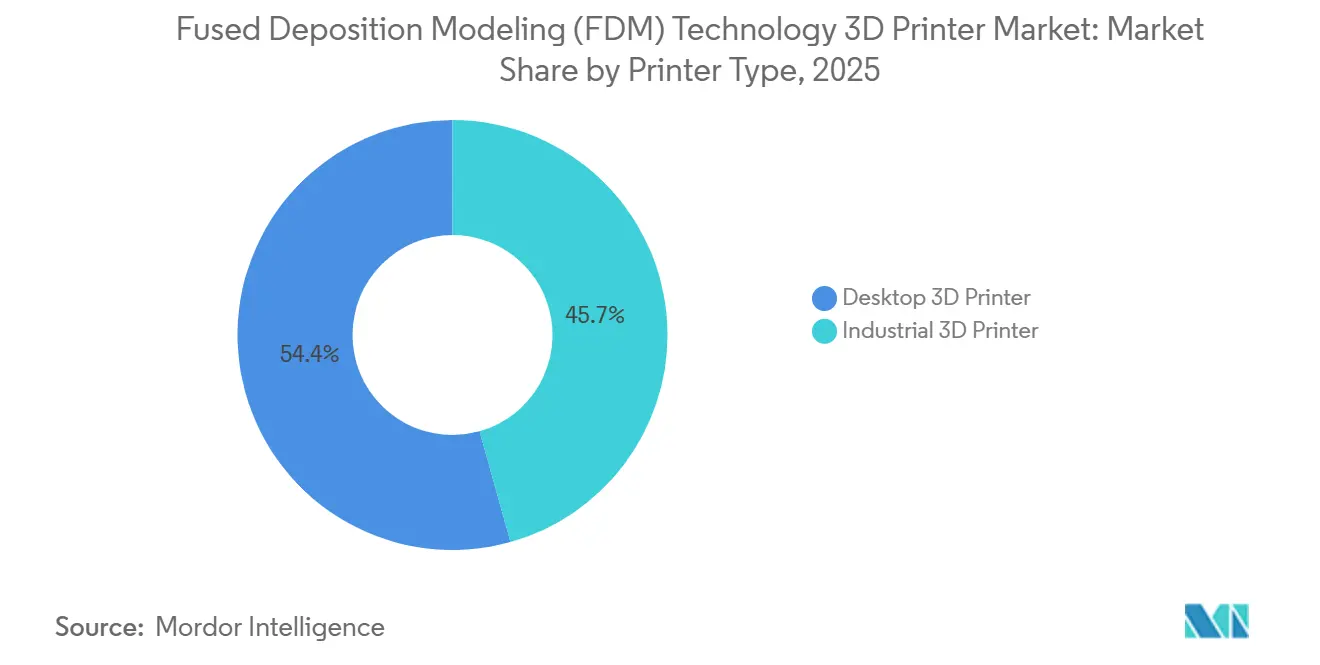

- Par type d'imprimante, les modèles de bureau détenaient 54,35 % de la part du marché des imprimantes 3D à modélisation par dépôt de matière fondue en 2025, tandis que les systèmes industriels devraient se développer à un CAGR de 21,25 % jusqu'en 2031.

- Par matériau, les thermoplastiques standard ont capté 59,25 % du chiffre d'affaires en 2025 ; les filaments composites sont en voie de croître à un CAGR de 21,37 % jusqu'en 2031.

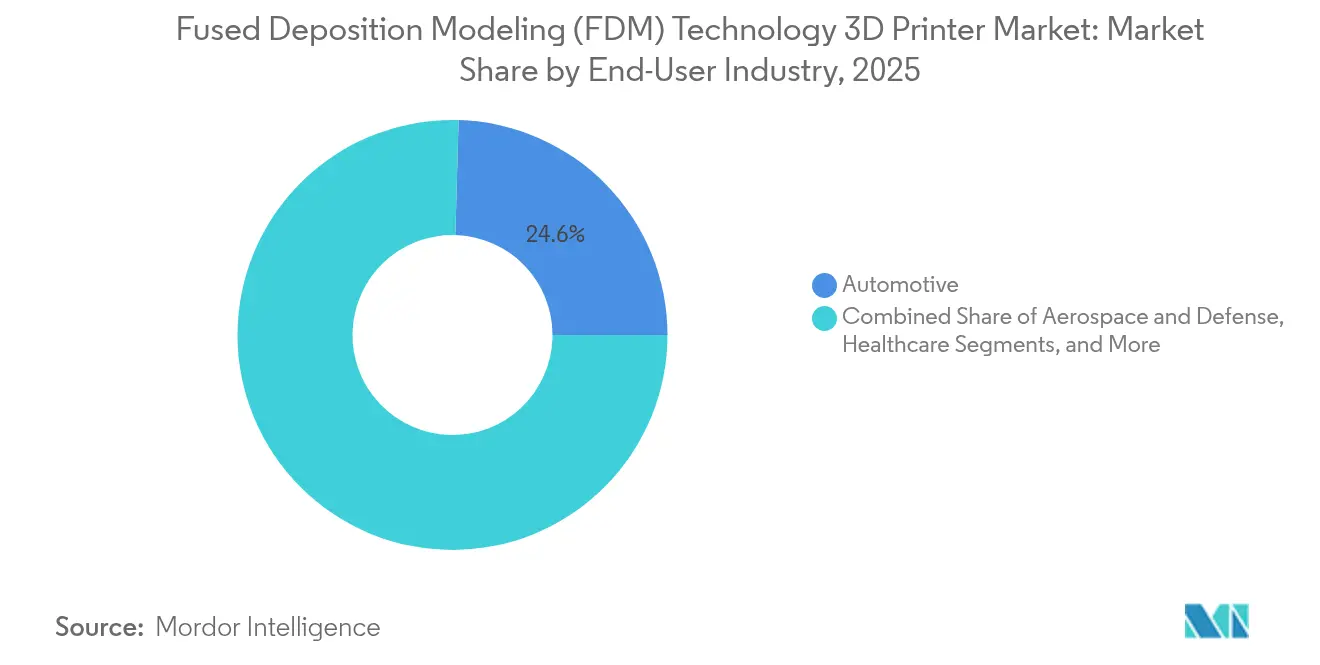

- Par secteur d'utilisation finale, l'automobile était en tête avec 24,55 % de la part du marché des imprimantes 3D à modélisation par dépôt de matière fondue en 2025, tandis que les applications de santé sont prêtes à croître à un CAGR de 19,62 % jusqu'en 2031.

- Par composant, le matériel représentait 81,05 % de la taille du marché des imprimantes 3D à modélisation par dépôt de matière fondue en 2025 ; les services progressent à un CAGR de 22,38 % jusqu'en 2031.

- Par application, le prototypage représentait 47,75 % des ventes en 2025, tandis que les pièces d'utilisation finale devraient croître à un CAGR de 23,28 % jusqu'en 2031.

- Par gamme de prix, le segment entrée de gamme détenait 66,10 % de la part en 2025, tandis que le segment professionnel devrait croître à un CAGR de 18,95 %.

- Par géographie, l'Amérique du Nord représentait 36,85 % du chiffre d'affaires en 2025 ; l'Asie devrait enregistrer le CAGR le plus rapide à 19,78 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de thermoplastiques techniques haute performance par les équipementiers aérospatiaux et de défense en Amérique du Nord | +5.80% | Amérique du Nord, avec des effets de débordement en Europe | Moyen terme (2 à 4 ans) |

| Forte demande de prototypage rapide et à faible coût parmi les marques asiatiques d'électronique grand public | +4.70% | Asie, notamment la Chine, le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Augmentation des dépenses hospitalières pour les modèles chirurgicaux spécifiques aux patients en Europe | +3.90% | Europe, avec une concentration initiale en Allemagne, au Royaume-Uni et en France | Moyen terme (2 à 4 ans) |

| Localisation de l'outillage automobile en Amérique du Sud à l'aide de systèmes FDM | +3.20% | Amérique du Sud, principalement le Brésil et l'Argentine | Moyen terme (2 à 4 ans) |

| Intégration de l'intelligence artificielle et de l'apprentissage automatique pour l'optimisation de l'impression et le contrôle qualité | +2.90% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Émergence de filaments biosourcés et recyclés renforçant les atouts de durabilité en Océanie | +2.60% | Océanie, avec une adoption se répandant en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les thermoplastiques haute performance propulsent l'adoption dans l'aérospatiale

L'adoption du PEEK, du PEKK et du nylon renforcé de fibres de carbone permet la fabrication de composants certifiés et légers pour la cabine et le moteur, réduisant le poids de la cellule jusqu'à 30 %, ce qui diminue les coûts de carburant [1]INTAMSYS, "Impression 3D de matériaux composites," intamsys.com. Les investissements prévus par les équipementiers nord-américains passent de 714,5 millions USD en 2017 à plus de 3 milliards USD en 2025, indiquant un pivot décisif vers la production en série additive.

Les marques électroniques asiatiques accélèrent les cycles d'itération

Les entreprises chinoises, japonaises et sud-coréennes déploient désormais des flottes d'unités FDM de bureau sur leurs plateaux de conception pour réduire de 60 % les délais de prototypage des boîtiers et connecteurs et de 80 % les coûts, comprimant ainsi les fenêtres de lancement de produits sur des marchés intensément concurrentiels.

Les hôpitaux européens adoptent les modèles spécifiques aux patients

Les chirurgiens en Allemagne, au Royaume-Uni et en France utilisent des impressions FDM anatomiques pour répéter les procédures, réduisant le temps en salle d'opération de 25 % et améliorant les résultats, le marché régional de l'impression 3D dans le secteur de la santé étant prévu pour atteindre 8,36 milliards USD d'ici 2032.

L'outillage sud-américain se fait en interne

Dans une démarche visant à renforcer la résilience de la chaîne d'approvisionnement, les constructeurs automobiles au Brésil et en Argentine ont commencé à fabriquer des gabarits de production en interne. Cette approche a considérablement réduit la dépendance vis-à-vis des fournisseurs externes, réduisant les dépenses d'outillage externe jusqu'à 90 %. De plus, elle a rationalisé les opérations en réduisant les délais de 50 %, permettant des cycles de production plus rapides. En adoptant la fabrication en usine, ces constructeurs automobiles ne réalisent pas seulement des économies, mais renforcent également leur capacité à répondre rapidement aux demandes du marché et aux perturbations potentielles de la chaîne d'approvisionnement.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gauchissement et limites de précision dimensionnelle pour les pièces à tolérances serrées | −3.6% | Mondial ; plus élevé dans l'aérospatiale et l'usinage de précision | Moyen terme (2 à 4 ans) |

| Absence de certification harmonisée pour les pièces FDM prêtes au vol | −3.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Dépendance vis-à-vis des granulés de haute qualité importés | −2.8% | Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Concurrence de la photopolymérisation en cuve dans les applications dentaires | −2.4% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de précision dimensionnelle limitent la pénétration

Les problèmes de précision dimensionnelle et de gauchissement continuent de limiter l'adoption de la FDM dans les applications industrielles de haute précision, notamment dans la fabrication de composants aérospatiaux et de dispositifs médicaux. La FDM atteint généralement des tolérances de ±0,5 % (limite inférieure : ±0,5 mm), ce qui est inférieur à la précision offerte par les technologies concurrentes telles que la stéréolithographie et le frittage sélectif par laser, limitant son application dans les composants nécessitant des tolérances serrées.

Les lacunes en matière de certification freinent le matériel de vol

Les efforts intersectoriels, menés par l'ANSI, visent à codifier les directives de conception pour la fabrication additive. Cette initiative a pris de l'importance car l'absence de normes unifiées matériau-procédé continue d'entraver la qualification des composants de vol FDM (modélisation par dépôt de matière fondue). L'absence de normalisation crée des défis pour garantir la cohérence, la fiabilité et la conformité aux exigences du secteur, qui sont essentielles pour les applications aérospatiales. En établissant ces directives, le secteur vise à rationaliser le processus de qualification, à renforcer la collaboration et à promouvoir l'adoption plus large des technologies de fabrication additive dans le secteur aérospatial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imprimante : les systèmes industriels gagnent en dynamisme

La tranche des systèmes industriels du marché des imprimantes 3D à modélisation par dépôt de matière fondue devrait afficher un CAGR de 21,25 %, dépassant les unités de bureau qui détenaient néanmoins 54,35 % de la part du marché des imprimantes 3D à modélisation par dépôt de matière fondue en 2025. Les volumes de construction plus petits et les prix inférieurs à 1 000 USD maintiennent la domination des imprimantes de bureau dans les écoles et les studios de conception.

Les machines industrielles équipées de chambres fermées, de zones d'impression à chauffage actif et de doubles extrudeurs haute température font désormais fonctionner le PEEK et le PEKK en continu, poussant la FDM vers les conduits aérospatiaux critiques pour la sécurité et les supports sous capot automobile. La plateforme 22 IDEX de Vision Miner illustre la tendance vers des cellules additives prêtes pour l'automatisation avec suivi intégré des matériaux et maintenance prédictive. Les fabricants apprécient la réduction des temps de changement et les taux de pièces conformes dès la première fois plus élevés, consolidant les mises à niveau de flotte à long terme.

Par type de matériau : les composites redéfinissent les limites de performance

Les thermoplastiques standard tels que le PLA, l'ABS et le PETG représentent 59,25 % du chiffre d'affaires, ancrés par leur faible coût et leur facilité d'utilisation. Le segment attire encore de nouveaux utilisateurs, notamment dans les milieux académiques et les communautés de makers, assurant une demande de base pour les systèmes d'entrée de gamme.

Les filaments chargés de composites constituent le principal levier de croissance, se développant à un CAGR de 21,37 %. Le PLA renforcé de fibres de carbone atteint désormais des résistances à la traction de 56,1 MPa, comblant l'écart avec les plastiques techniques moulés par injection. Le développement continu de mélanges à fibres courtes pour les outils haute température et les pièces d'utilisation finale maintient les fournisseurs de matériaux et les équipementiers d'imprimantes dans des cycles de codéveloppement étroits, un avantage que les acteurs établis exploitent pour des relations clients plus fidélisantes.

Par composant : l'écosystème de services se développe

Les ventes de matériel ont contribué à hauteur de 81,05 % à la taille du marché des imprimantes 3D à modélisation par dépôt de matière fondue en 2025. Les conceptions de portiques modulaires, le nivellement automatique du plateau et les systèmes de remplacement de buses améliorent le temps de fonctionnement dans les cellules de production.

Le chiffre d'affaires des services devrait augmenter de 22,38 % par an à mesure que les entreprises externalisent l'optimisation de la conception pour la fabrication additive, les essais pilotes et le conseil en post-traitement. Les fournisseurs de premier rang manquant d'expertise additive en interne se tournent vers des spécialistes pour la sélection des matériaux et le réglage des paramètres. Cette attraction du conseil renforce les revenus récurrents des consommables pour les principaux équipementiers, reflétant la transition d'une économie de produit vers une économie de plateforme.

Par application : les pièces d'utilisation finale stimulent la croissance future

Le prototypage représentait 47,75 % des dépenses de 2025 ; cependant, les pièces d'utilisation finale sont sur une trajectoire de CAGR de 23,28 %. Les équipementiers transfèrent les composants de service à faible volume et les pièces de rechange héritées vers la fabrication additive pour éviter les coûts d'outillage. Les usines de tôlerie automobile impriment désormais des guides de coupe personnalisés qui respectent les fenêtres de tolérance tout en réduisant les coûts d'outillage de 90 %.

Les décideurs évaluent le coût total rendu, y compris les coûts de stockage des stocks et le risque d'obsolescence, lors de l'approbation des voies additives. À mesure que la surveillance pilotée par l'IA prédit la rugosité de surface en temps réel, les taux de conformité dès la première fois s'améliorent, accélérant la migration de pièces à plus haute valeur ajoutée vers le marché des imprimantes 3D à modélisation par dépôt de matière fondue.

Par secteur d'utilisation finale : les applications de santé s'accélèrent

L'automobile est restée le premier contributeur avec 24,55 % du chiffre d'affaires en 2025, soutenu par une culture ancrée d'itération rapide et des objectifs d'allègement dans les groupes motopropulseurs électriques.

Les hôpitaux et les fabricants de dispositifs médicaux sont les acteurs à la croissance la plus rapide, enregistrant un CAGR de 19,62 % sur les guides chirurgicaux spécifiques aux patients, les implants crâniens et les aides pédagogiques anatomiques. Une revue systématique de la chirurgie de la colonne vertébrale portant sur 2 088 patients a associé les guides imprimés à des taux de complications réduits. L'expansion des pipelines de matériaux biocompatibles et des laboratoires d'impression sur site raccourcit les délais et ouvre des modèles de remboursement spécifiques aux procédures.

Par gamme de prix : le segment professionnel se développe

Les imprimantes d'entrée de gamme dont le prix est inférieur à 1 000 USD représentaient 66,10 % des expéditions unitaires en 2025, les marchés de l'éducation et des loisirs s'étant élargis. Néanmoins, les systèmes de gamme professionnelle supérieurs à 10 000 USD devraient enregistrer un CAGR de 18,95 % jusqu'en 2031, reflétant la volonté des entreprises de payer pour une fiabilité industrielle et des enveloppes de construction plus grandes.

Les imprimantes compatibles avec les composites, telles que la série F123CR de Stratasys, combinent des chambres chauffées et des buses durcies pour répondre aux exigences d'outillage de production, accélérant davantage le cycle de mise à niveau parmi les fabricants à haute valeur ajoutée.

Analyse géographique

L'Amérique du Nord a capté 36,85 % du chiffre d'affaires mondial en 2025, les clusters aérospatiaux et de défense concentrés adoptant la FDM haute température pour le matériel de vol non critique et les intérieurs de cabine. Des agences fédérales telles que la NASA valident les processus d'impression en microgravité, renforçant la confiance industrielle et accélérant le développement des normes. Les entreprises de dispositifs médicaux du Canada et les assembleurs de véhicules du Mexique ajoutent une demande incrémentale, soutenue par l'intégration transfrontalière de la chaîne d'approvisionnement.

L'Asie est le territoire à la croissance la plus rapide, enregistrant un CAGR de 19,78 % jusqu'en 2031. Le programme « Fabriqué en Chine 2025 » canalise des subventions vers les équipementiers d'imprimantes nationaux, tandis que le Japon et la Corée du Sud poursuivent le prototypage haute précision d'électronique grand public. La politique additive de l'Inde vise à développer les capacités nationales, des prothèses à l'outillage aérospatial, répondant aux besoins de fabrication localisée dans un environnement sensible aux prix. Les centres de développement des compétences soutenus par le gouvernement réduisent davantage les obstacles à l'adoption.

L'Europe reste un marché mature mais innovant. Les fournisseurs automobiles allemands déploient des lignes FDM compatibles avec les composites pour réduire le poids de l'outillage, tandis que les hôpitaux britanniques et français installent des laboratoires sur site pour les modèles spécifiques aux patients. Les incitations politiques qui taxent l'utilisation des décharges favorisent l'adoption des filaments recyclés, en accord avec le Pacte vert européen.

L'intérêt latino-américain se concentre sur l'outillage automobile et d'équipements agricoles au Brésil et en Argentine. Les universités locales transfèrent la recherche en optimisation des processus vers les environnements d'usine, réduisant la dépendance aux fixations importées. Le Moyen-Orient et l'Afrique affichent une adoption modeste, contrainte par les coûts des granulés importés et le nombre limité de bureaux de services, bien que les opérateurs du secteur de l'énergie testent la FDM pour les pièces de maintenance sur site afin d'atténuer la logistique internationale à long délai.

Paysage concurrentiel

Le marché des imprimantes 3D à modélisation par dépôt de matière fondue est modérément fragmenté. Stratasys et 3D Systems détiennent des brevets historiques et des bases installées étendues, mais font face à des challengers agiles d'Asie et à des startups spécialisées dans les imprimantes de composites. Stratasys a déclaré un chiffre d'affaires de 136,0 millions USD au premier trimestre 2025, avec une croissance séquentielle de 7 % des consommables, reflétant une utilisation plus forte de la flotte [3]Stratasys Ltd., "Formulaire 6-K T1 2025," stratasys.com.

Sur le plan stratégique, les acteurs établis approfondissent l'intégration verticale dans le développement de filaments pour sécuriser des marges récurrentes, tandis que les mouvements horizontaux, tels que le lancement de l'imprimante haute température de Vision Miner, ciblent des niches industrielles mal desservies. Les partenariats avec des entreprises d'analyse logicielle intègrent des capacités de jumeau numérique, permettant des boucles de rétroaction en temps réel. Des startups telles que Bambu Lab séduisent les primo-utilisateurs avec un étalonnage automatisé et des écosystèmes cloud qui aplatissent la courbe d'apprentissage. L'enquête sur les lacunes en fabrication additive de l'Institut national américain de normalisation signale des efforts collaboratifs pour harmoniser les règles de conception, un prérequis pour une certification aérospatiale plus large.

Les opportunités d'espaces blancs comprennent les filaments à fonctions spécifiques, les matériaux médicaux antimicrobiens, les boîtiers électroniques à dissipation électrostatique et les résines ultra-haute température pour les essais hypersoniques. Les fournisseurs capables de regrouper matériaux, matériel et logiciels dans des flux de travail validés captureront des marges premium à mesure que les acheteurs se tournent vers des modèles d'approvisionnement basés sur les résultats.

Leaders du secteur des imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM)

Stratasys Ltd.

3D Systems Corporation

Markforged Holding Corp.

Ultimaker BV

Desktop Metal, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stratasys a relevé ses prévisions de chiffre d'affaires 2025 à 570–585 millions USD et a mis en avant l'aérospatiale et l'automobile comme secteurs prioritaires.

- Mai 2025 : Vision Miner a lancé le système FDM haute température 22 IDEX, étendant ses solutions industrielles à la production aérospatiale et médicale.

- Avril 2025 : la NASA a démontré l'impression de tissu cardiaque vivant et le dépôt d'acier inoxydable à bord de la Station spatiale internationale, validant la fabrication additive en microgravité.

- Mars 2025 : l'Université de technologie de Cracovie a lancé un projet visant à formuler des matériaux dentaires biocompatibles à partir de matières premières naturelles pour l'impression 3D.

Portée du rapport mondial sur le marché des imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM)

La modélisation par dépôt de matière fondue (FDM) est une technologie d'impression 3D répandue qui construit des objets en déposant séquentiellement du matériau fondu. En tant que forme de fabrication additive, la FDM fonctionne en alimentant un filament thermoplastique, généralement du PLA, de l'ABS ou du PETG, dans une buse chauffée, où le filament est fondu.

L'étude suit le chiffre d'affaires généré par la vente d'imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM) par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des imprimantes 3D à technologie de modélisation par dépôt de matière fondue (FDM) est segmenté par type (imprimante 3D de bureau et imprimante 3D industrielle), secteur d'utilisation finale (automobile, aérospatiale et défense, santé, électronique grand public, machines industrielles et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Imprimante 3D de bureau |

| Imprimante 3D industrielle |

| Thermoplastiques standard (PLA, ABS, PETG) |

| Thermoplastiques de qualité technique (nylon, PC, PEEK, PEKK) |

| Filaments chargés de composites (carbone, verre, Kevlar) |

| Filaments biosourcés et recyclés |

| Matériel |

| Logiciel |

| Services |

| Prototypage |

| Outillage et fixations |

| Pièces fonctionnelles d'utilisation finale |

| Modèles éducatifs et de recherche |

| Automobile |

| Aérospatiale et défense |

| Santé |

| Électronique grand public |

| Machines industrielles |

| Éducation |

| Autres |

| Entrée de gamme (< 1 000 USD) |

| Milieu de gamme (1 000 - 10 000 USD) |

| Professionnel (> 10 000 USD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'imprimante | Imprimante 3D de bureau | |

| Imprimante 3D industrielle | ||

| Par type de matériau | Thermoplastiques standard (PLA, ABS, PETG) | |

| Thermoplastiques de qualité technique (nylon, PC, PEEK, PEKK) | ||

| Filaments chargés de composites (carbone, verre, Kevlar) | ||

| Filaments biosourcés et recyclés | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par application | Prototypage | |

| Outillage et fixations | ||

| Pièces fonctionnelles d'utilisation finale | ||

| Modèles éducatifs et de recherche | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Santé | ||

| Électronique grand public | ||

| Machines industrielles | ||

| Éducation | ||

| Autres | ||

| Par gamme de prix | Entrée de gamme (< 1 000 USD) | |

| Milieu de gamme (1 000 - 10 000 USD) | ||

| Professionnel (> 10 000 USD) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des imprimantes 3D à modélisation par dépôt de matière fondue ?

Le marché des imprimantes 3D à modélisation par dépôt de matière fondue est évalué à 3,26 milliards USD en 2026 et devrait atteindre 8,37 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie devrait afficher un CAGR de 19,78 % jusqu'en 2031, portée par la demande de prototypage électronique et les incitations politiques en faveur de la fabrication.

Pourquoi les filaments composites sont-ils importants ?

Les matériaux chargés de composites tels que le PLA renforcé de fibres de carbone augmentent la résistance à la traction de plus de 20 %, permettant la fabrication de pièces d'utilisation finale qui nécessitaient auparavant du métal ou des plastiques usinés.

Comment les hôpitaux utilisent-ils les imprimantes FDM ?

Les hôpitaux européens créent des modèles chirurgicaux spécifiques aux patients qui réduisent les temps opératoires de 25 % et améliorent la précision des procédures.

Dernière mise à jour de la page le: