Taille et part du marché de l'impression 3D automatisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 18.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

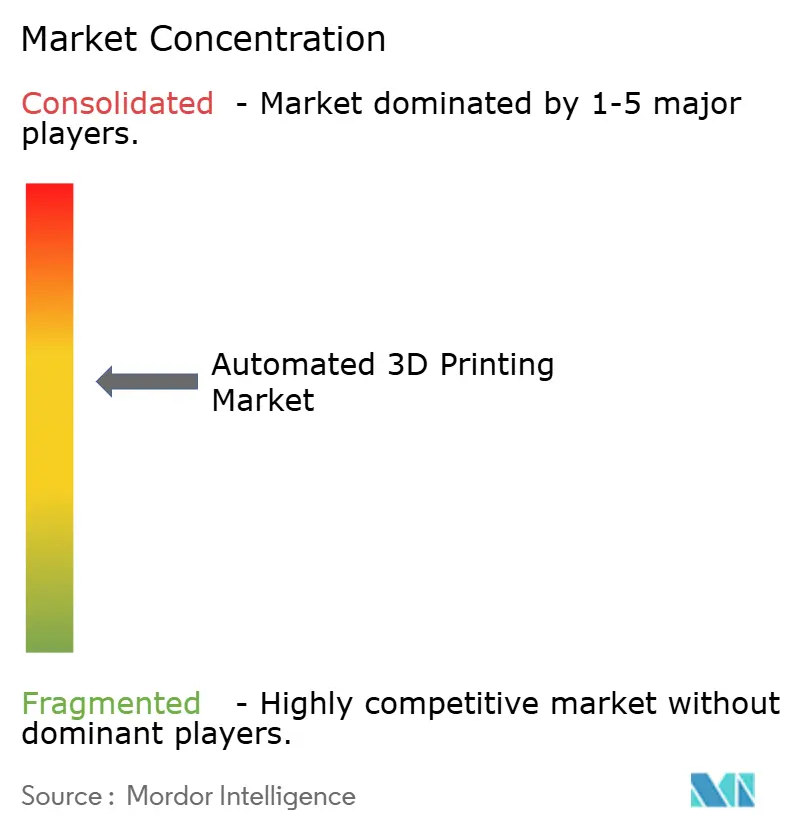

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D automatisée par Mordor Intelligence

La taille du marché de l'impression 3D automatisée devrait passer de 2,91 milliards USD en 2025 à 3,99 milliards USD en 2026 et devrait atteindre 18,64 milliards USD d'ici 2031, à un CAGR de 36,11 % sur la période 2026-2031. La demande s'accélère à mesure que les usines passent de cellules de travail axées sur le prototypage à des lignes de production entièrement automatisées combinant la gestion robotisée des matériaux, la surveillance des processus pilotée par l'IA et le contrôle qualité en boucle fermée. Les entreprises orientent leurs investissements vers des machines hybrides qui regroupent les étapes d'addition, de soustraction et d'inspection dans une seule enceinte, tandis que les plateformes logicielles unifient la télémétrie des machines avec les dossiers de conformité pour satisfaire aux audits aérospatiaux et médicaux. Le chiffre d'affaires des services se développe rapidement, car les bureaux à la demande permettent aux entreprises d'éviter le risque d'amortissement, et les programmes nationaux de relocalisation raccourcissent les délais de certification pour les pièces critiques. L'intensité concurrentielle augmente à mesure que les fournisseurs de matériel s'intègrent en amont dans les logiciels et en aval dans les contrats de service, comprimant les marges pour les ventes de machines autonomes.

Principaux enseignements du rapport

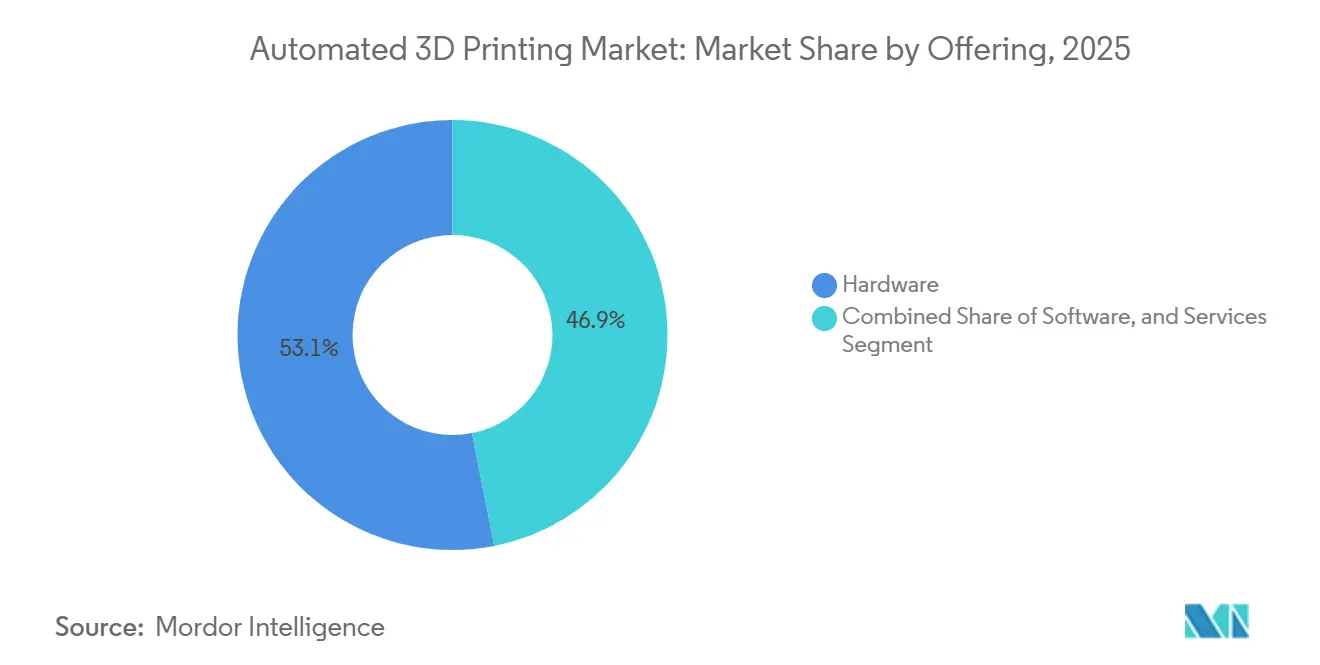

- Par offre, le matériel a conservé une part de 53,11 % en 2025, tandis que les services devraient enregistrer un CAGR de 37,21 % jusqu'en 2031, les acheteurs privilégiant l'externalisation à coût variable.

- Par processus, la production automatisée a dominé avec 38,49 % de la part du marché de l'impression 3D automatisée en 2025, tandis que le multitraitement devrait se développer à un CAGR de 37,35 % jusqu'en 2031.

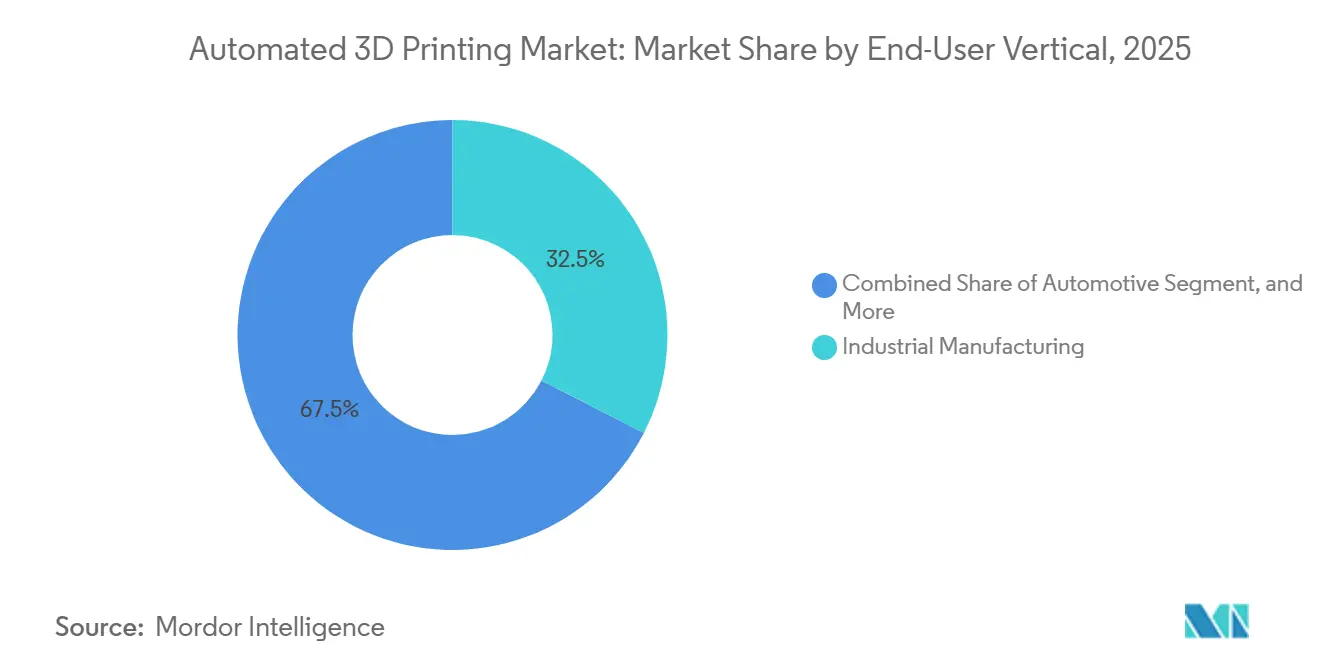

- Par secteur d'utilisation final, la fabrication industrielle a représenté 32,53 % du chiffre d'affaires en 2025, mais la santé devrait connaître la croissance la plus rapide avec un CAGR de 36,99 % sur la période 2026-2031.

- Par application, le prototypage a représenté 41,21 % des dépenses en 2025, et la fabrication de pièces d'utilisation finale progresse à un CAGR de 36,91 % jusqu'en 2031.

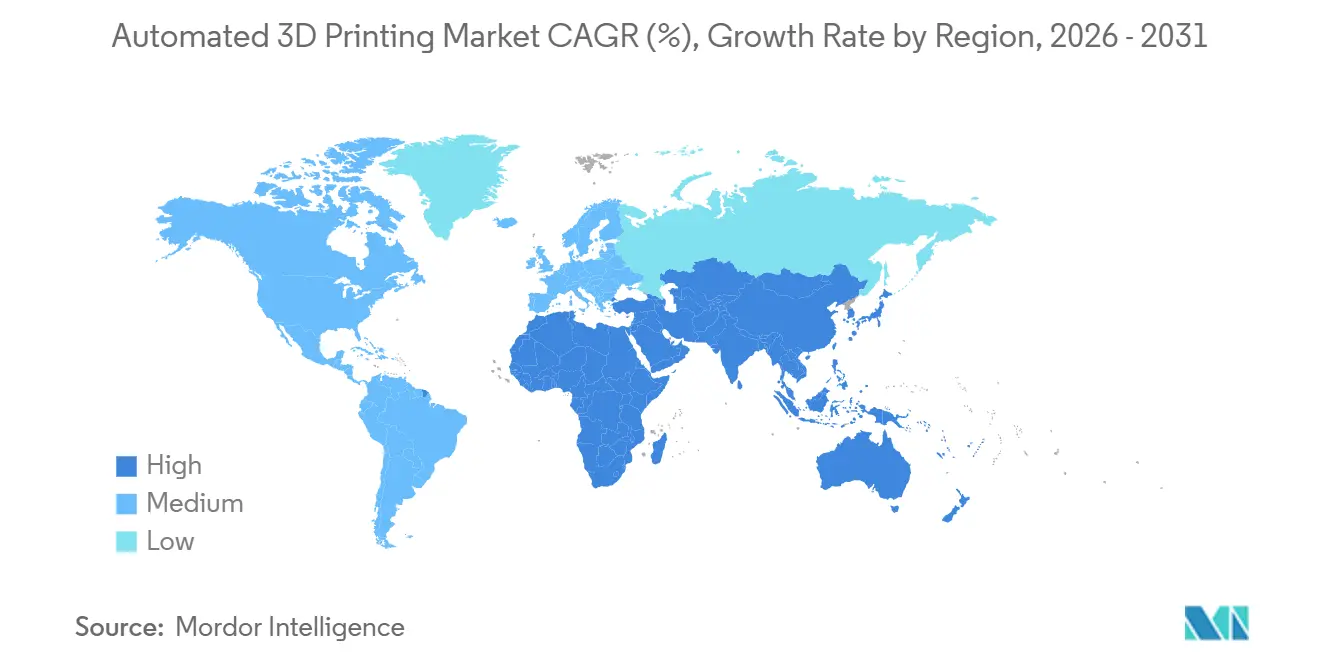

- Par géographie, l'Amérique du Nord a représenté 34,83 % du chiffre d'affaires en 2025, bien que l'Asie-Pacifique devrait progresser à un CAGR de 36,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'impression 3D automatisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Convergence des logiciels, capteurs et IA permettant des usines à fonctionnement autonome | +8.2% | Mondial, adoption précoce en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Demande croissante de personnalisation de masse à grande échelle | +7.9% | Amérique du Nord et Europe pour les biens de consommation, Asie-Pacifique pour l'outillage industriel | Court terme (≤ 2 ans) |

| Croissance de l'adoption de la robotique pour l'automatisation industrielle | +7.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Engagements des entreprises en matière de neutralité carbone favorisant les pièces légères | +6.8% | Clusters aérospatiaux et automobiles en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la fabrication localisée et la relocalisation | +5.1% | États-Unis, Inde, Corée du Sud, Union européenne | Moyen terme (2 à 4 ans) |

| Investissements croissants en R&D | +4.6% | Mondial, concentré dans les économies de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Convergence des logiciels, capteurs et IA permettant des usines à fonctionnement autonome

L'imagerie thermique en temps réel, la surveillance acoustique et les contrôles géométriques couche par couche signalent désormais les défauts avant qu'ils ne se propagent, réduisant les rebuts dans les systèmes à lit de poudre métallique jusqu'à 60 %. Les systèmes d'exécution de la fabrication relient les fichiers de conception à la télémétrie des machines et aux dossiers qualité, générant des pistes d'audit conformes aux normes AS9100 et ISO 13485 sans journaux manuels. Les robots collaboratifs équipés de capteurs force-couple échangent les plateaux de construction en moins de 90 secondes, éliminant le besoin de deux opérateurs par équipe. Les grands contractants de la défense américains imposent déjà la conformité au fil numérique dans le cadre du CMMC 2.0, accélérant l'adoption de piles logicielles intégrées.[1]Commission électrotechnique internationale, "IEC 62443 Cybersécurité pour l'automatisation industrielle," webstore.iec.chL'Allemagne et le Japon sont en tête de la conception de machines hybrides intégrant des têtes additives dans des plateformes multi-axes, tandis que la norme IEC 62443 fournit une base de sécurité pour les petites et moyennes entreprises.

Demande croissante de personnalisation de masse à grande échelle

Les marques de consommation exploitent des géométries en treillis que le moulage par injection ne peut pas reproduire, comprimant les cycles de produits de 18 mois à six semaines. Les chaussures entièrement imprimées en 3D éliminent la main-d'œuvre d'assemblage, permettant aux micro-usines de répondre aux tendances régionales en quelques jours. Dans le domaine de la santé, les plateformes d'IA génèrent des cages vertébrales spécifiques aux patients à partir de scanners CT en 15 minutes, raccourcissant ainsi le temps de planification chirurgicale. Les entreprises cosmétiques impriment des applicateurs en treillis qui réduisent les déchets de matériaux de 30 % tout en offrant un toucher personnalisé. Moins d'obstacles réglementaires dans les articles de sport accélèrent l'adoption, tandis que les dispositifs médicaux naviguent entre la norme ISO 10993 et la procédure FDA 510(k), mais bénéficient néanmoins de la flexibilité des flux de travail additifs.

Croissance de l'adoption de la robotique pour l'automatisation industrielle

Les bras robotiques adaptatifs ajustent la force de préhension pour éviter d'endommager les pièces à parois minces lors du dépoudrage. Les robots à forte charge utile déplacent des plateaux de construction de 300 kilogrammes entre les stations d'addition, de traitement thermique et d'usinage sans manutention manuelle. L'enquête 2025 de Deloitte a montré que 47 % des fabricants prévoient un budget pour l'intégration additive-robotique dans les 2 ans. L'initiative K-AM de la Corée du Sud alloue 150 millions USD à des modules de post-traitement robotisés visant à réduire de moitié le coût de manutention par pièce. Les cadres de conformité tels que la norme ISO/TS 15066 guident la sécurité des robots collaboratifs, tandis que la norme ANSI/RIA R15.08 régit les manipulateurs industriels, garantissant le bon déroulement des déploiements mondiaux.

Engagements des entreprises en matière de neutralité carbone favorisant les pièces légères

Les équipementiers aérospatiaux et automobiles remplacent les pièces moulées par des pièces à topologie optimisée qui réduisent la masse jusqu'à 50 %, diminuant directement la consommation de carburant. Airbus compte plus de 800 supports, conduits et charnières imprimés en vol sur l'A350, en accord avec sa feuille de route de durabilité ZEROe. Boeing exploite 60 000 composants additifs dans ses flottes, dont un raccord de conduit d'air pour le 787 qui génère des économies de 3 millions USD en matériaux et en main-d'œuvre chaque année. Volkswagen intègre des systèmes à lit de poudre métallique pour réduire le poids des boîtiers de batteries de 35 %. Les embouts de brûleurs de turbines à gaz produits par fusion laser ont enregistré 1,7 million d'heures de fonctionnement sans défaillance sur le terrain, améliorant l'efficacité thermique pour les objectifs de décarbonisation. Les objectifs fondés sur la science et la norme ISO 14064 fournissent des protocoles de mesure, bien qu'il reste complexe d'attribuer les réductions d'émissions à des processus individuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -5.3% | Mondial, aigu dans les marchés émergents avec un accès limité au crédit | Court terme (≤ 2 ans) |

| Catalogue de matériaux qualifiés limité | -3.7% | Mondial, en particulier dans les secteurs aérospatial et médical | Moyen terme (2 à 4 ans) |

| Risques de sécurité cyber-physique dans les cellules entièrement automatisées | -2.9% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité entre les plateformes propriétaires | -2.4% | Mondial, plus aigu dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les imprimantes métalliques industrielles coûtent entre 0,5 et 5 millions USD, un obstacle pour les petites entreprises qui ne disposent pas de contrats de location abordables. L'enquête 2024 d'EY a révélé que 62 % des fabricants citaient les contraintes de capital comme principal obstacle à l'adoption. Les bureaux de services allègent la pression sur le bilan ; un prestataire de premier plan a enregistré 127,5 millions USD de chiffre d'affaires additionnel au troisième trimestre 2024 sur un modèle de paiement à la pièce. Les places de marché en ligne proposant des devis instantanés ont affiché une croissance des ventes de 18,9 % d'une année sur l'autre, signalant une demande pour des achats à faible intensité d'actifs. Les programmes de prêt de la Small Business Administration américaine et de la Banque européenne d'investissement réduisent les taux d'intérêt, mais de nombreuses entreprises ignorent encore ces options.

Catalogue de matériaux qualifiés limité

Moins de 50 grades de poudre métallique satisfont aux exigences de certification aérospatiale et médicale, et la génération de jeux de données mécaniques complets peut coûter jusqu'à 500 000 USD par alliage.[2]Administration nationale de l'aéronautique et de l'espace, "MSFC-STD-3716," nasa.gov L'ASTM F42 et la norme ISO/ASTM 52900 ont publié 14 nouvelles normes entre 2023 et 2025, mais les arriérés de certification s'étendent sur 18 mois. Le manuel MMPDS-17 de 2024 a ajouté les valeurs admissibles pour le Ti-6Al-4V et l'Inconel 718, offrant aux concepteurs des valeurs fiables. America Makes a mis en commun les données de 12 équipementiers pour accélérer la qualification auprès du Département de la Défense, réduisant les délais de 40 %. Les recettes de poudre nécessitent souvent un réajustement d'une machine à l'autre, fragmentant les chaînes d'approvisionnement et gonflant les coûts de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent à mesure que les entreprises privilégient les modèles à coût variable

Le matériel a capturé la plus grande part du chiffre d'affaires du marché de l'impression 3D automatisée à 53,11 % en 2025, reflétant les investissements dans les systèmes à lit de poudre multi-laser et les machines hybrides. Cependant, la demande s'oriente désormais vers les bureaux de services qui convertissent les dépenses d'investissement en dépenses d'exploitation, permettant aux clients d'éviter l'obsolescence technologique. Un prestataire à la demande de premier plan a enregistré 127,5 millions USD de ventes additives au troisième trimestre 2024, soulignant la demande croissante de pièces à délai court. Les places de marché qui mettent en relation 7 000 fournisseurs qualifiés avec des acheteurs traitent les devis en quelques secondes, réduisant les cycles d'approvisionnement et élargissant l'accès aux capacités.

Les services devraient dépasser le matériel avec un CAGR de 37,21 % jusqu'en 2031, soutenus par des offres groupées par abonnement qui intègrent logiciels, consommables et maintenance prédictive dans des contrats pluriannuels. Les suites de simulation automatisent la génération de supports et l'orientation de construction, réduisant la main-d'œuvre de pré-production de 50 %. Les fournisseurs de machines intègrent de plus en plus les diagnostics à distance et la surveillance en temps réel, satisfaisant aux audits ISO 9001 et AS9100 avec un minimum de paperasse. La taille du marché de l'impression 3D automatisée pour les services se développe donc régulièrement à mesure que les entreprises augmentent les volumes de pièces sans exposition importante au bilan.

Par processus : le multitraitement compresse les délais de livraison

La production automatisée a dominé en 2025 avec une part de 38,49 %, mais le multitraitement devrait se développer à un rythme robuste de 37,35 % par an à mesure que les cellules hybrides intègrent plusieurs processus de fabrication, notamment les étapes d'addition, de soustraction, de traitement thermique et d'inspection. Par exemple, une plateforme de dépôt laser à cinq axes est désormais capable de réparer des aubes de turbines en une seule configuration, éliminant efficacement les files d'attente entre opérations et réduisant les délais d'outillage aérospatial jusqu'à 60 %.[3]Mazak Corp., "VARIAXIS i-300 AM," mazakusa.com De plus, les machines hybrides compactes combinent de plus en plus des modules à lit de poudre avec des broches à 12 000 tr/min, permettant l'usinage de canaux de refroidissement conformes dans les moules d'injection avec une plus grande efficacité.

Alors que les fabricants s'efforcent d'atteindre une livraison d'outils en une journée, des systèmes robotisés de manutention de pièces sont déployés pour échanger de manière autonome des plateaux de 300 kilogrammes, améliorant considérablement l'efficacité opérationnelle. Les systèmes de dépoudrage automatisés sont également apparus comme une innovation critique, réduisant le temps de contact manuel jusqu'à 70 % dans les environnements de production à haute variété. De plus, les pools de palettes modulaires de Hermle s'interfacent désormais de manière transparente avec les cellules hybrides additives-soustractives, augmentant ainsi les heures de fonctionnement sans opérateur. Par conséquent, le marché de l'impression 3D automatisée connaît un changement, le multitraitement gagnant du terrain à mesure que les usines cherchent à augmenter le débit sans étendre leur empreinte physique.

Par secteur d'utilisation final : la santé progresse grâce aux flux de travail spécifiques aux patients

La fabrication industrielle a représenté 32,53 % du chiffre d'affaires du marché de l'impression 3D automatisée en 2025, fournissant des gabarits, des fixations et des outillages personnalisés dans les secteurs discrets. Pourtant, la santé affiche désormais la croissance la plus élevée, attendue à un CAGR de 36,99 % à mesure que les chirurgiens adoptent des implants et des guides adaptés aux patients. Des chirurgiens universitaires ont obtenu des taux de fusion comparables à ceux des cages standard tout en réduisant le temps en salle d'opération de 20 %. Des cupules de hanche en céramique à résistance à l'usure supérieure ont obtenu le marquage CE en 2024, élargissant les portefeuilles orthopédiques.

L'adoption médicale s'accélère à mesure que les outils de planification par IA convertissent rapidement les scanners CT en fichiers de construction en quelques minutes, permettant des flux de travail plus rapides et plus efficaces. Les équipementiers automobiles augmentent également les volumes de production, visant à fabriquer 400 000 pièces structurelles par an d'ici 2027 pour répondre à la demande croissante. Les grands acteurs de l'aérospatiale planifient activement la relocalisation des composants additifs d'ici 2026, une décision stratégique pour réduire les risques géopolitiques et renforcer la résilience de la chaîne d'approvisionnement. À mesure que les voies de qualification continuent de mûrir, la taille du marché de l'impression 3D automatisée pour la santé réduit régulièrement l'écart avec la fabrication industrielle, portée par les avancées technologiques et l'adoption croissante dans tous les secteurs.

Par application : les pièces d'utilisation finale évoluent vers la production en série

Le prototypage représentait encore 41,21 % des dépenses en 2025, mais la fabrication de pièces d'utilisation finale se développe à un CAGR de 36,91 % à mesure que les cadres de qualification ouvrent la voie à la production en série. Par exemple, un seul fuselage intègre 60 000 pièces additives, dont un raccord de conduit qui génère des économies annuelles de 3 millions USD. De plus, plus de 800 composants imprimés sont déjà opérationnels sur un avion à double couloir, avec des plans pour intégrer 50 % de matériaux durables d'ici 2035, reflétant l'engagement de l'industrie envers la durabilité environnementale.

Les applications d'outillage connaissent également des avancées significatives, la technologie de refroidissement conforme réduisant les temps de cycle de 30 %, améliorant ainsi l'efficacité de la production. Pendant ce temps, les imprimantes de réparation sur le terrain révolutionnent la logistique militaire en réduisant les coûts associés de 90 %. L'adoption de normes telles que la NASA MSFC-STD-3716 et la procédure FDA 510(k) a encore renforcé la confiance dans l'intégrité structurelle et la biocompatibilité des processus de fabrication additive. À mesure que le coût par pièce continue de baisser, la part du marché de l'impression 3D automatisée pour la fabrication d'utilisation finale augmente régulièrement, portée par ces avancées technologiques et réglementaires.

Analyse géographique

L'Amérique du Nord a représenté 34,83 % du chiffre d'affaires du marché de l'impression 3D automatisée en 2025. Des subventions fédérales d'une valeur de 500 millions USD accélèrent la qualification aérospatiale, comprimant les cycles de certification de trois ans à 18 mois. Boeing et Lockheed Martin ont étendu leurs parcs internes de systèmes à lit de poudre métallique pour assurer un approvisionnement domestique à 70 % d'ici 2027. Le Canada a investi 50 millions CAD (37 millions USD) dans un cluster à Montréal, tandis que la poussée de délocalisation du Mexique installe des cellules hybrides qui livrent des outillages automobiles en 48 heures.

L'Asie-Pacifique devrait croître à un CAGR de 36,78 % jusqu'en 2031. La Stratégie nationale de l'Inde finance des hubs de poudre de titane et de nickel dans les IIT, l'initiative K-AM de la Corée du Sud dirige 150 millions USD vers des hybrides pour la construction navale, et les équipementiers chinois ont capturé 40 % des ventes régionales de matériel en 2025 malgré les goulots d'étranglement des matériaux aérospatiaux. Les géants japonais de la machine-outil intègrent le dépôt d'énergie dirigée avec l'usinage multi-axes, et les unités de défense australiennes déploient des imprimantes de terrain pour les réparations sur site, illustrant la diversité des moteurs d'adoption dans la région.

L'Europe maintient une forte présence grâce aux subventions Horizon Europe et aux programmes nationaux. Les instituts Fraunhofer allemands collaborent avec Siemens, EOS et Trumpf sur la surveillance par jumeau numérique, tandis qu'EOS a investi 3 millions USD au Texas pour servir les clients américains. La coentreprise française AddUp fournit des composants de turbines, et les centres Catapult du Royaume-Uni accélèrent les applications médicales et énergétiques. Le Moyen-Orient et l'Afrique se concentrent sur la localisation des pièces de rechange pour l'énergie et la défense, et l'Amérique du Sud reste naissante mais se développe dans les secteurs automobile et pétrolier à mesure que les chaînes d'approvisionnement en poudre mûrissent.

Paysage concurrentiel

Les cinq premiers fournisseurs de matériel, Stratasys, 3D Systems, EOS, HP et GE Additive, ont collectivement représenté environ 35 % du chiffre d'affaires du marché de l'impression 3D automatisée en 2025. Cela laisse des opportunités significatives pour les challengers de niveau intermédiaire de capter des parts de marché. L'acquisition de SLM Solutions par Nikon pour 622 millions EUR (703 millions USD) en 2025 met en évidence la convergence intersectorielle, combinant la métrologie optique de précision avec des capacités avancées de fusion métallique. De même, l'acquisition antérieure d'ExOne par Desktop Metal a consolidé l'expertise en projection de liant au sein d'une seule organisation, permettant des flux de travail rationalisés du berceau à la tombe et améliorant l'efficacité opérationnelle.

Des opportunités subsistent dans les cellules de réparation hybrides pour les composants énergétiques et marins surdimensionnés, où des fournisseurs de technologie à arc de fil tels que SPEE3D et AML3D se distinguent en offrant de faibles coûts de matériaux et des taux de dépôt rapides. Ces entreprises se taillent une niche en répondant aux besoins spécifiques des industries qui nécessitent des solutions à grande échelle et rentables.[4]Renishaw plc, "InfiniAM Central," renishaw.com La différenciation concurrentielle est de plus en plus portée par les écosystèmes logiciels, avec des plateformes telles que InfiniAM Central de Renishaw et Authentise MES fournissant des analyses en temps réel qui réduisent les exigences en compétences des opérateurs et améliorent l'efficacité de la production.

Les initiatives stratégiques sur le marché de l'impression 3D automatisée comprennent l'intégration verticale, l'expansion géographique et les partenariats avec des spécialistes de la robotique. Par exemple, la collaboration de Desktop Metal avec Flexiv vise à réduire de moitié la main-d'œuvre de dépoudrage, illustrant l'importance des alliances pour stimuler l'innovation et réduire les coûts. Le marché présente une concentration modérée, avec un repositionnement continu à mesure que les acteurs établis et les nouveaux entrants se disputent des flux de revenus récurrents. Cet environnement dynamique souligne l'importance de l'adaptabilité et de la prévoyance stratégique pour maintenir un avantage concurrentiel.

Leaders du secteur de l'impression 3D automatisée

Stratasys, Ltd.

3D Systems Corporation

EOS GmbH

HP Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Stratasys Ltd a annoncé des avancées dans ses plateformes de fabrication additive automatisée, en se concentrant sur l'automatisation des flux de travail pilotée par logiciel et les systèmes de production évolutifs.

- Février 2026 : HP Inc. a étendu son écosystème Multi Jet Fusion avec de nouvelles capacités d'automatisation et de gestion des matériaux pour la production à grand volume.

- Janvier 2026 : Siemens AG a amélioré son portefeuille de logiciels de fabrication additive pour permettre des flux de travail de fabrication numérique entièrement intégrés et automatisés.

- Décembre 2025 : Desktop Metal Inc. a introduit des systèmes de projection de liant améliorés conçus pour la production de masse automatisée de pièces métalliques d'utilisation finale.

Portée du rapport mondial sur le marché de l'impression 3D automatisée

Le marché de l'impression 3D automatisée est l'industrie mondiale axée sur l'intégration des technologies de fabrication additive avec les systèmes d'automatisation pour permettre des flux de travail de production de bout en bout avec une intervention minimale. Cela inclut l'utilisation de la robotique, de l'intelligence artificielle (IA), de logiciels avancés et de matériel interconnecté pour rationaliser l'ensemble du processus d'impression 3D, de la conception et de la gestion des matériaux à l'impression, au post-traitement et à l'inspection qualité.

Le rapport sur le marché de l'impression 3D automatisée est segmenté par offre (matériel, logiciel et services), processus (production automatisée, gestion des matériaux, gestion des pièces, post-traitement et multitraitement), secteur d'utilisation final (fabrication industrielle, automobile, aérospatiale et défense, produits de consommation, santé, énergie, et plus), application (prototypage, fabrication de pièces d'utilisation finale, outillage, et plus) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Production automatisée |

| Gestion des matériaux |

| Gestion des pièces |

| Post-traitement |

| Multitraitement |

| Fabrication industrielle |

| Automobile |

| Aérospatiale et défense |

| Produits de consommation |

| Santé |

| Énergie |

| Reste des secteurs d'utilisation final |

| Prototypage |

| Fabrication de pièces d'utilisation finale |

| Outillage |

| Reste des applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par offre | Matériel | |

| Logiciel | ||

| Services | ||

| Par processus | Production automatisée | |

| Gestion des matériaux | ||

| Gestion des pièces | ||

| Post-traitement | ||

| Multitraitement | ||

| Par secteur d'utilisation final | Fabrication industrielle | |

| Automobile | ||

| Aérospatiale et défense | ||

| Produits de consommation | ||

| Santé | ||

| Énergie | ||

| Reste des secteurs d'utilisation final | ||

| Par application | Prototypage | |

| Fabrication de pièces d'utilisation finale | ||

| Outillage | ||

| Reste des applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché de l'impression 3D automatisée devrait-il se développer ?

Le marché de l'impression 3D automatisée devrait passer de 3,99 milliards USD en 2026 à 18,64 milliards USD d'ici 2031 à un CAGR de 36,11 %.

Quel segment connaît la croissance la plus rapide dans l'impression 3D automatisée ?

Les services, couvrant la production à la demande et le post-traitement, devraient afficher un CAGR de 37,21 % jusqu'en 2031, les entreprises privilégiant l'externalisation à coût variable.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les implants spécifiques aux patients et les guides chirurgicaux raccourcissent le temps en salle d'opération et s'alignent sur les approbations réglementaires, propulsant la santé à un CAGR de 36,99 %.

Quel rôle jouent les machines hybrides dans l'adoption ?

Les cellules de multitraitement qui fusionnent les étapes d'addition, de soustraction et d'inspection réduisent les délais de livraison jusqu'à 60 % et devraient croître à un CAGR de 37,35 %.

Comment les gouvernements influencent-ils la croissance régionale ?

Des programmes tels que la loi américaine sur l'avenir de la fabrication de défense et la Stratégie nationale de l'Inde sur la fabrication additive financent des centres de qualification et des hubs de poudre, stimulant l'adoption locale.

Quel est le principal obstacle pour les petites entreprises qui entrent dans ce domaine ?

Les dépenses d'investissement initiales élevées de 0,5 à 5 millions USD par système métallique limitent l'adoption, poussant de nombreuses entreprises vers les bureaux de services et les modèles de location.

Dernière mise à jour de la page le: