Taille et Part du Marché des Systèmes Aériens Sans Pilote Imprimés en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2030) | 2.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

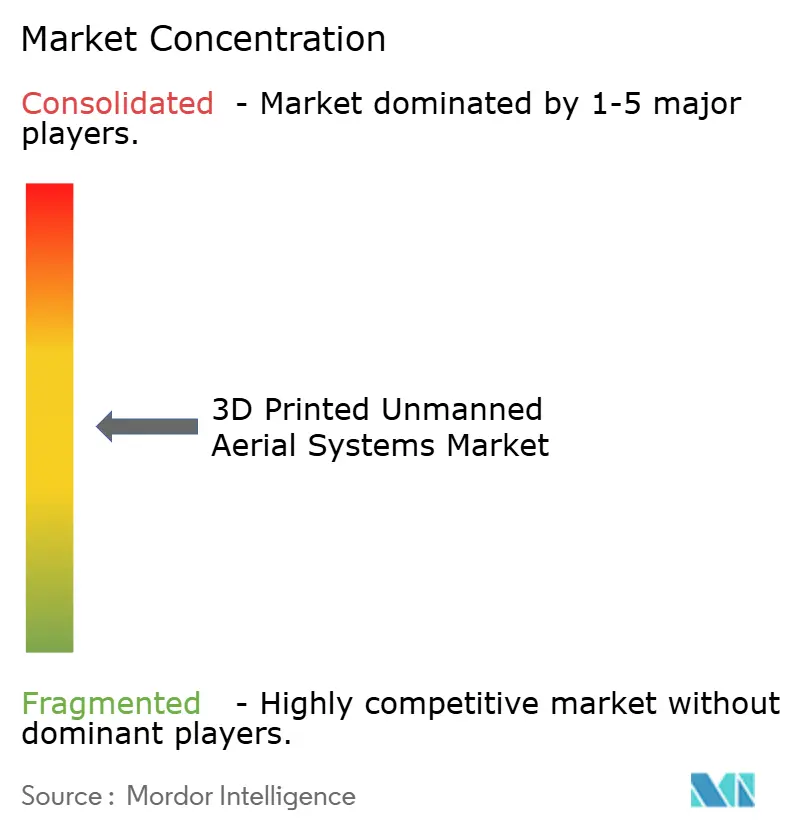

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Aériens Sans Pilote Imprimés en 3D par Mordor Intelligence

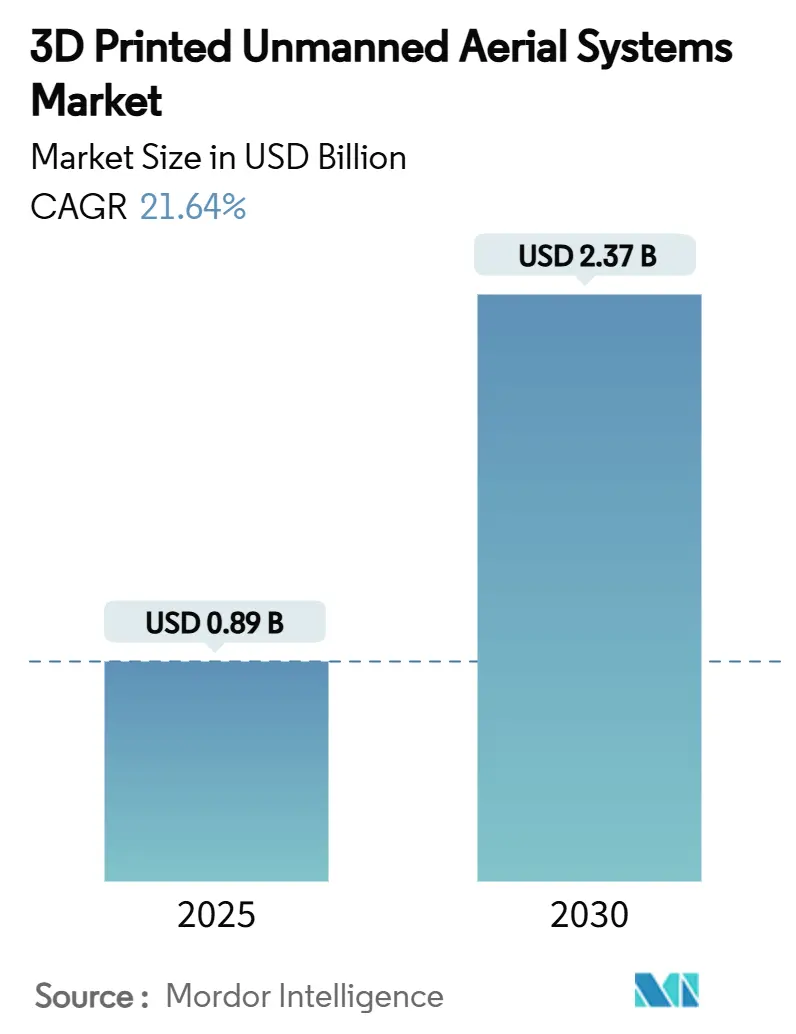

La taille du marché des systèmes aériens sans pilote (UAS) imprimés en 3D s'établit à 0,89 milliard USD en 2025, avec une prévision d'atteindre 2,37 milliards USD d'ici 2030, et une expansion projetée à un CAGR de 21,64 % sur la période. Cette trajectoire de croissance soutenue reflète la demande portée par la défense pour le prototypage rapide, le volume croissant de déploiements d'UAS commerciaux, et la fiabilité éprouvée des procédés de fabrication additive de qualité aérospatiale. La combinaison d'imprimantes déployables sur le terrain, d'une réglementation de plus en plus mature et d'un portefeuille élargi de matériaux métalliques et composites qualifiés positionne l'impression 3D comme une option de production courante plutôt qu'un outil de prototypage de niche. Les plans d'approvisionnement militaire spécifient désormais des flux de fabrication numérique permettant de produire des composants au point de besoin, tandis que les opérateurs commerciaux dans l'agriculture, l'énergie et l'inspection des infrastructures valorisent la capacité à commander des cellules en faible volume et adaptées à la mission. Les grands acteurs aérospatiaux intègrent donc des lignes de fabrication additive dans leurs installations existantes, et une nouvelle génération de start-ups à intégration verticale construit des cellules entières et des systèmes de propulsion autour des libertés de conception que seuls les procédés additifs peuvent offrir.

Points Clés du Rapport

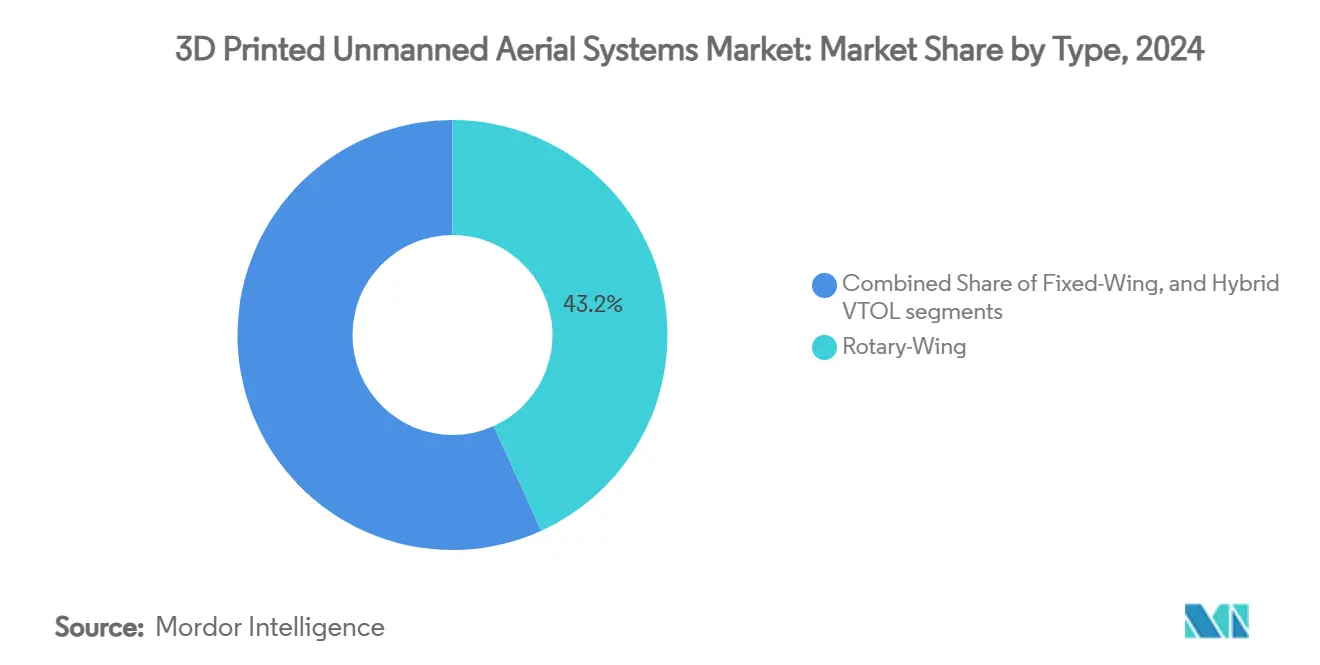

- Par type, les plateformes à voilure tournante ont dominé avec une part de 43,22 % du marché des UAS imprimés en 3D en 2024, tandis que les aéronefs VTOL hybrides ont enregistré la croissance la plus rapide avec un CAGR de 27,35 % jusqu'en 2030.

- Par technique de fabrication, l'extrusion de matière a capturé 47,28 % du marché des UAS imprimés en 3D en 2024, et la fusion sur lit de poudre devrait progresser à un CAGR de 24,11 % jusqu'en 2030.

- Par matériau, les polymères ont représenté 51,90 % de la part du marché des UAS imprimés en 3D en 2024, tandis que les matériaux composites devraient enregistrer un CAGR de 23,67 % entre 2025 et 2030.

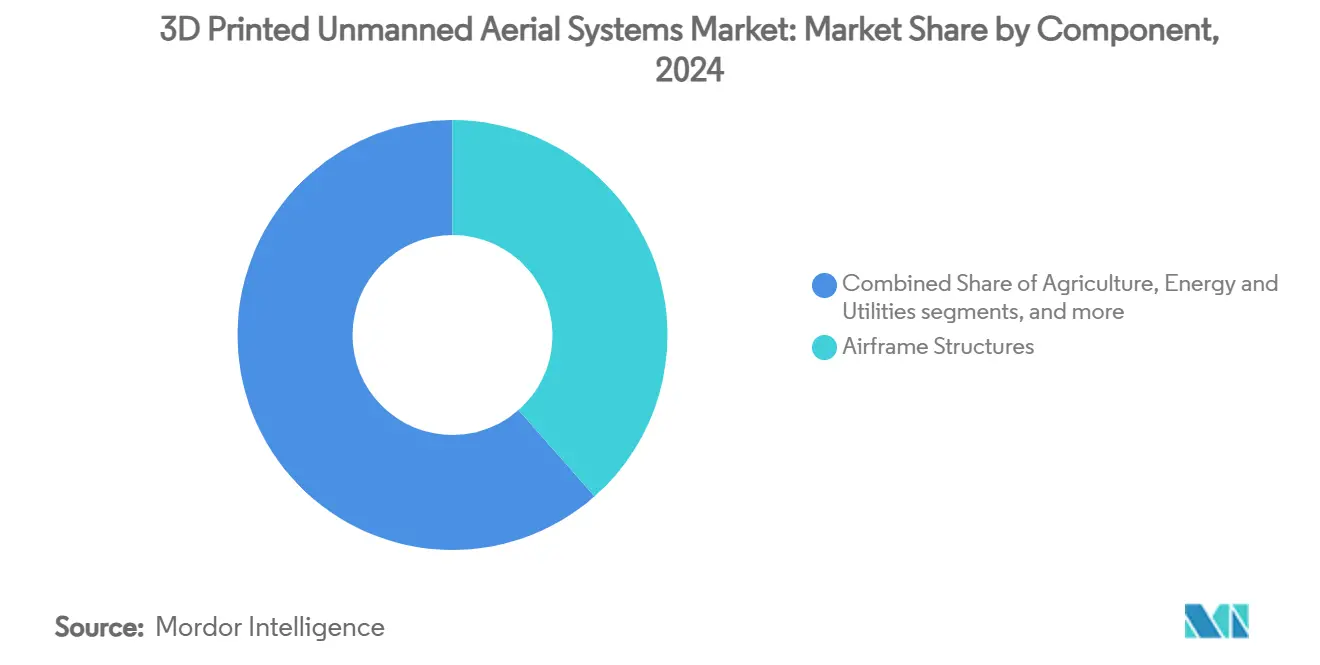

- Par composant, les structures de cellule ont représenté 38,51 % de la taille du marché des UAS imprimés en 3D en 2024, tandis que les charges utiles et capteurs devraient croître à un CAGR de 25,76 % jusqu'en 2030.

- Par secteur d'utilisation finale, le secteur militaire et de la sécurité a représenté 46,85 % du marché des UAS imprimés en 3D en 2024 ; la logistique et la livraison du dernier kilomètre sont positionnées pour un CAGR de 23,81 % jusqu'en 2030.

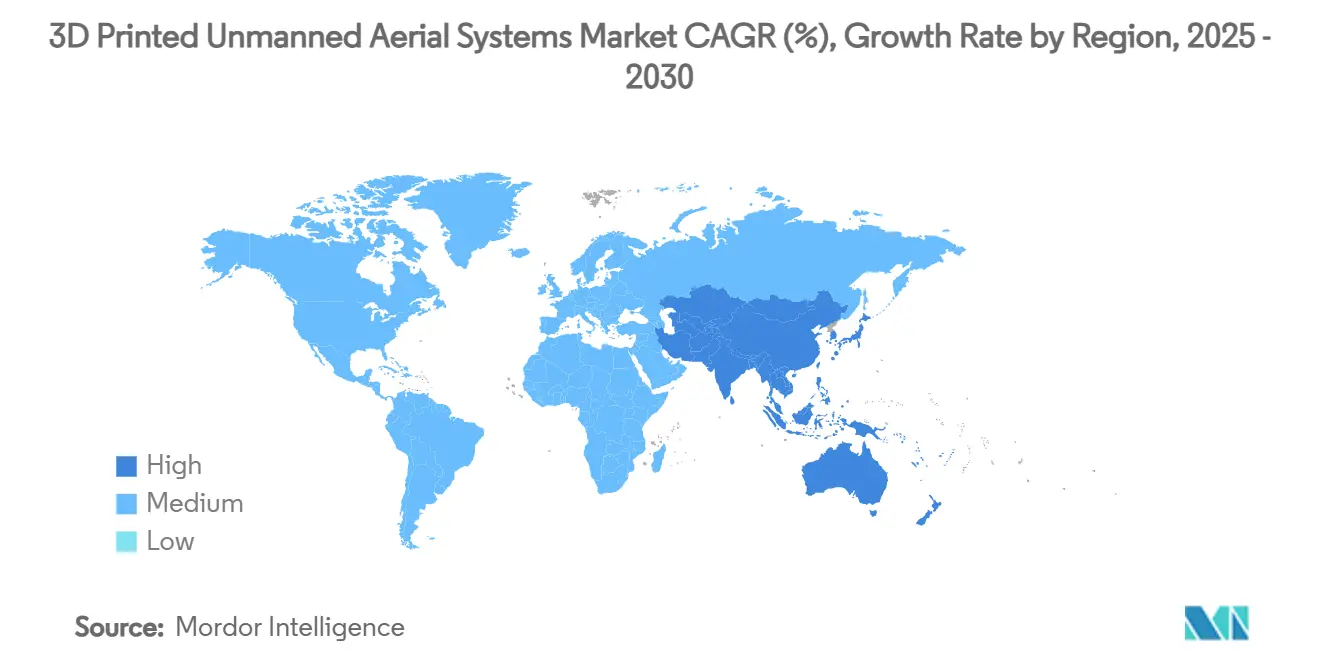

- Par géographie, l'Amérique du Nord a dominé avec 42,67 % des revenus de 2024, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 25,95 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Systèmes Aériens Sans Pilote Imprimés en 3D

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de cellules légères et personnalisables | +4.3% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Réduction des coûts de production et des délais permise par la fabrication additive | +3.9% | Pôles Asie-Pacifique, applicabilité mondiale | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'impression 3D en composites et à fibres continues | +3.5% | Amérique du Nord, Europe, extension vers l'APAC | Long terme (≥ 4 ans) |

| Investissement accru dans la production de flottes évolutives et capables d'essaims | +3.2% | Amérique du Nord, Chine, nations alliées | Moyen terme (2 à 4 ans) |

| Déploiement d'unités d'impression 3D mobiles pour la fabrication à la demande en environnements de terrain | +2.6% | Zones de conflit dans le monde entier | Court terme (≤ 2 ans) |

| Émergence de méthodes de certification numérique réduisant les obstacles réglementaires pour les pièces imprimées en 3D | +2.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Cellules de Systèmes Aériens Sans Pilote Légères et Personnalisables

Les opérateurs attendent désormais des cellules spécifiques à la mission livrées en jours plutôt qu'en mois. L'initiative de micro-usine mobile de l'armée américaine montre comment les équipes de terrain peuvent imprimer des composants uniques du jour au lendemain, réduisant l'exposition à la chaîne d'approvisionnement et diminuant la masse jusqu'à 40 % grâce à des structures en treillis que l'usinage conventionnel ne peut pas réaliser. Les économies de poids prolongent l'endurance, une mesure critique pour les sorties de renseignement et de surveillance où les améliorations des batteries sont en retard par rapport à la croissance des charges utiles. Les forces françaises ont validé le concept lors de déploiements actifs, soulignant le passage de la fabrication additive du laboratoire au champ de bataille. Par conséquent, le marché des UAS imprimés en 3D bénéficie directement de chaque nouvelle exigence en matière de géométrie sur mesure et de délais d'exécution rapides.

Réduction des Coûts de Production et des Délais Permise par la Fabrication Additive

Les contraintes de outillage conventionnel et de commande minimale rendaient autrefois les petites séries de drones non rentables. Le programme de propulsion de Beehive Industries illustre ce renversement, réduisant le nombre de pièces de moteur de 2 000 à 14 composants imprimés et comprimant les calendriers de construction de plusieurs années à quelques mois.[1]Stephanie Hendrixson, "Beehive Industries Is Going Big on Small-Scale Engines," Additive Manufacturing Media, additivemanufacturing.media Les opérateurs civils en profitent également : les entreprises d'agriculture de précision commandent des configurations de buses saisonnières que les moules à injection classiques ne peuvent pas justifier. De manière cruciale, les frais généraux liés aux pièces de rechange diminuent lorsque les cellules et les boîtiers peuvent être imprimés à la demande, supprimant les importantes dépréciations de stocks — une proposition attrayante à mesure que les flottes se diversifient.

Avancées dans les Technologies d'Impression 3D en Composites et à Fibres Continues

Les thermoplastiques seuls satisfont rarement les cas de charge aérospatiale. Le renforcement à fibres continues permet aux imprimantes de placer des brins de carbone le long de chemins de contrainte spécifiques, générant des structures monopièces à intégrité sans joint et à parité de poids par rapport aux stratifiés carbone traditionnels. La famille Windform de HP, qualifiée pour les articles de soufflerie et de vol, sous-tend ce changement de paradigme. Les progrès réglementaires suivent : la révision des directives de la FAA en 2025 fait référence aux pedigrees numériques des matériaux, signalant une acceptation croissante des solutions additives composites dans les pièces critiques.

Investissement Accru dans la Production de Flottes de Systèmes Aériens Sans Pilote Évolutives et Capables d'Essaims

Les concepts de guerre distribuée nécessitent des centaines d'aéronefs à faible coût plutôt que quelques plateformes sophistiquées. Le programme Replicator du Pentagone cible de grands volumes en 24 mois, un calendrier idéalement adapté aux flux de travail additifs qui s'adaptent sans outillage spécifique. Le capital-risque reflète les priorités de défense en finançant des start-ups qui combinent des logiciels autonomes avec des installations d'impression à intégration verticale, visant à produire des cellules diverses à partir de bases numériques communes. Les secteurs commerciaux suivent le modèle : les flottes agricoles multi-drones s'appuient sur des conceptions personnalisées à faible coût unitaire que les techniques additives fournissent aisément.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de certification aérospatiale normalisée pour les composants imprimés en 3D | –1.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Coûts élevés des matériaux et vitesse d'impression limitée pour la production de drones à grande échelle | –1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Risques techniques liés aux interférences électromagnétiques des composants électroniques imprimés intégrés | –1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Environnement de propriété intellectuelle fragmenté limitant l'innovation collaborative en matière de conception | –0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Certification Aérospatiale Normalisée pour les Composants Imprimés en 3D

La FAA américaine exige toujours une qualification pièce par pièce pour les composants critiques en vol, compensant les gains de vitesse de la fabrication additive. Les régulateurs européens offrent des voies structurées, mais restent prudents concernant les alliages et composites peu familiers. Les règles d'acquisition de la défense ajoutent des couches supplémentaires de tests, retardant souvent les décisions de production à plein régime de plusieurs années. Les fabricants investissent massivement dans des régimes de qualification sur mesure, un coût que les petites entreprises trouvent prohibitif. Tant que des protocoles de test harmonisés et des schémas d'assurance numérique ne seront pas fermement établis, ce frein soustrait de l'élan au marché des UAS imprimés en 3D qui évolue pourtant rapidement.

Coûts Élevés des Matériaux et Vitesse d'Impression Limitée pour la Production à Grande Échelle

Les poudres métalliques de qualité aérospatiale et les polymères avancés peuvent coûter trois à cinq fois plus cher que leurs équivalents traités de manière conventionnelle, et les cycles de fusion sur lit de poudre de haute qualité restent plus lents que l'usinage pour les géométries simples. Le post-traitement — traitement thermique, retrait des supports et finition de surface — ajoute de la main-d'œuvre et des délais. Bien que les architectures multi-lasers et la métrologie en cours de processus aient commencé à réduire les écarts de débit, le seuil de rentabilité économique pour les grandes séries de production favorise encore le moulage ou le coulage dans de nombreux cas. Les chaînes d'approvisionnement en matériaux sont également immatures, avec un nombre limité de fournisseurs qualifiés contrôlant le pouvoir de fixation des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le VTOL Hybride Propulse les Capacités de Nouvelle Génération

Les modèles à voilure tournante ont conservé 43,22 % des revenus de 2024 grâce à leur maniabilité dans les espaces confinés et à leurs architectures mécaniques simples bien adaptées aux volumes de construction additifs. Les UAS à voilure fixe peuvent assurer des tâches civiles axées sur l'endurance telles que la cartographie agricole et l'inspection de pipelines. La classe VTOL hybride, cependant, est en voie d'atteindre un CAGR de 27,35 % jusqu'en 2030, reflétant le besoin combiné de décollages sans piste et de longues portées de croisière. L'impression 3D élimine les pénalités de poids antérieures en intégrant des boîtiers de mécanisme d'inclinaison, des soufflantes carénées et des structures de transition complexes en constructions uniques. Les démonstrations de propulsion hybride-électrique de GE Aerospace mettent en évidence comment les échangeurs de chaleur additifs et les canaux de câbles créent des nacelles efficaces et structurellement intégrées. Un prototype VTOL grand public atteignant une portée de 209 km souligne l'enveloppe de performance élargie désormais réalisable pour les acheteurs non militaires.[2]Kapil Kajal, "Beginner Develops 3D-Printed Drone," Interesting Engineering, interestingengineering.com

Les planificateurs de mission apprécient les plateformes VTOL hybrides pour la reconnaissance embarquée, les largages de ravitaillement en montagne et les missions de ravitaillement tactique autrefois réservées aux hélicoptères. Des canaux précis de gestion thermique pour les batteries et l'électronique de puissance sont imprimés directement dans les cellules, supprimant les lourds radiateurs. Les économies de carburant ou d'énergie qui en résultent se traduisent par une endurance plus longue, permettant à la même charge utile de parcourir de plus grandes distances sans augmenter la taille des moteurs ou des cellules. Les opérateurs de service bénéficient d'une maintenance simplifiée car les nacelles additives amovibles abritent les hélices de sustentation et de croisière, permettant un remplacement rapide sur le terrain.

Par Technique de Fabrication : La Fusion sur Lit de Poudre Gagne l'Acceptation Aérospatiale

En raison d'imprimantes peu coûteuses et d'une vaste bibliothèque de polymères, l'extrusion de matière a dominé avec 47,28 % des ventes de 2024. Son rôle de cheval de bataille du prototypage reste assuré, notamment pour les boîtiers et gabarits à faible contrainte. Le CAGR prévisionnel de 24,11 % de la fusion sur lit de poudre découle des applications de défense et civiles à haute performance qui nécessitent une résistance métallique à une masse minimale. Les machines PSLA 270 et SLS 380 de 3D Systems démontrent des gains de temps de cycle grâce aux réseaux multi-lasers et à la gestion en boucle fermée de la poudre.

Les concepts d'impression unique et de vol permanent gagnent du terrain à mesure que les opérateurs associent la fusion sur lit de poudre à l'inspection numérique prédictive. Les treillis internes accordés à des modes de vibration spécifiques améliorent la durée de vie en fatigue, et les canaux de carburant conformes libèrent les surfaces externes pour les charges utiles. Étant donné que plusieurs pièces métalliques peuvent être imbriquées dans une seule chambre de construction, les responsables des achats peuvent commander des pièces de rechange dès le premier jour sans engager de changements d'outillage supplémentaires, réduisant ainsi les courbes de coût unitaire. Combinée à des cellules automatisées de dépoudrage et de traitement thermique, la fusion sur lit de poudre se rapproche de l'économie de production en série pour les flottes spécialisées.

Par Matériau : Les Composites Permettent des Performances de Qualité Aérospatiale

Les polymères ont dominé en 2024 avec une part de 51,90 %, en raison de la facilité de traitement et de l'efficacité des coûts. Les grades composites, cependant, devraient croître à un CAGR de 23,67 % à mesure que les acheteurs militaires et commerciaux exigent des rapports rigidité/poids plus élevés et des gradients fonctionnels intégrés. Les systèmes à fibres continues tels que Windform permettent des revêtements d'aile monopièces qui résistent aux charges de combat tout en réduisant le nombre de fixations. Les travaux de CRP Technology sur le polyamide renforcé de fibres de carbone illustrent ce bond en avant.

Les métaux répondent aux contraintes thermiques et électromagnétiques, notamment pour les boîtiers de propulsion ou les baies d'électronique blindées. Les avancées dans les alliages optimisés pour le frittage à basse température réduisent les apports d'énergie, rendant les poudres à base d'aluminium viables pour les squelettes de cellules légères. Les polymères d'origine biologique retiennent l'attention européenne là où la recyclabilité en fin de vie influence les achats, bien que leurs performances mécaniques limitées les confinent aux pods à faible contrainte. Les concepteurs co-localiseront des inserts métalliques à l'intérieur de coques composites à mesure que les têtes d'impression multi-matériaux mûriront, offrant une mise à la terre structurelle pour les antennes sans étapes d'assemblage séparées.

Par Composant : Les Charges Utiles Stimulent l'Innovation en Matière d'Intégration

Les structures de cellule ont constitué la pierre angulaire des revenus de 2024 à 38,51 %, reflétant les gains immédiats en poids et en conception débloqués par les techniques additives. La propulsion a bénéficié de passages de refroidissement internes complexes qui améliorent les rapports poussée/poids. Pourtant, les charges utiles et capteurs progresseront à un CAGR de 25,76 % pendant la période de prévision. Le partenariat de GA-ASI avec Divergent montre comment les aérostructures intégrées réduisent les fixations de 95 % et simplifient les alignements des supports de capteurs.

Le dépôt multi-matériaux permet aux ingénieurs de construire des isolateurs de vibrations, des blindages CEM et des conduits de refroidissement autour des charges utiles optiques ou RF dans le même cycle d'impression. Les systèmes aériens sans pilote de surveillance environnementale tirent parti des chambres de détection chimique intégrées directement dans les emplantures d'ailes, économisant de l'espace pour des batteries plus grandes. Sur le plan commercial, les entreprises de livraison du dernier kilomètre impriment des pods de fret personnalisés correspondant aux dimensions d'emballage des détaillants, évitant les pénalités aérodynamiques des boîtes génériques. Ces innovations au niveau des composants maintiennent des prix premium même si les prix globaux des cellules tendent à la baisse.

Par Secteur d'Utilisation Finale : La Logistique Transforme les Applications Commerciales

La défense est restée le principal acheteur avec 46,85 % des dépenses de 2024, utilisant la fabrication additive pour réapprovisionner les pièces dans des théâtres austères et pour itérer les prototypes bien avant les jalons formels. L'agriculture applique des systèmes aériens sans pilote de télédétection avec des réseaux de buses de pulvérisation imprimés en 3D qui varient la taille des gouttelettes selon l'espèce cultivée. L'inspection des infrastructures s'appuie sur des boîtiers résistants à la corrosion et des cardans de capteurs adaptés aux géométries des ponts ou des éoliennes. La logistique, cependant, est positionnée pour perturber la dynamique des volumes avec un CAGR de 23,81 % pendant la période de prévision.

Les coursiers de détail et médicaux testent des couloirs de systèmes aériens sans pilote à l'échelle de la ville, imprimant des formes de capsules aérodynamiques optimisées pour chaque profil de charge utile. Les avancées réglementaires permettant les vols hors de la ligne de vue visuelle accélèrent ces pilotes, poussant la demande de cellules ultralégers. Les segments grand public et prosumer alimentent l'innovation en affinant les boîtiers de contrôleurs de vol open source et les supports de caméra qui migrent vers les offres commerciales. Les agences environnementales commandent des réseaux de capteurs sur mesure imprimés dans des composites résistants aux intempéries, illustrant comment la conception sur mesure surmonte les conditions de terrain difficiles.

Analyse Géographique

L'Amérique du Nord a généré 42,67 % des revenus de 2024, soutenue par les budgets du Pentagone, les programmes de recherche additive de la NASA et un écosystème de fournisseurs profond. L'initiative Replicator établit une demande pluriannuelle pour les systèmes sans pilote de classe essaim, et des partenariats tels que celui de GE Aerospace avec Kratos sur des petits moteurs abordables cimentent le leadership de la région. Les déploiements d'imprimantes mobiles à bord de navires de guerre et de bases opérationnelles avancées généralisent davantage le concept de fabrication en théâtre. Les UAS de surveillance arctique du Canada s'appuient sur des mélanges de polymères résistants au froid, tandis que les pôles d'assemblage mexicains intègrent des sous-composants imprimés dans des modèles d'exportation compétitifs en termes de coûts.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 25,95 %. La Chine mène les volumes d'unités civiles et investit dans des chaînes d'approvisionnement en poudres métalliques indigènes pour réduire la dépendance aux importations. Le Japon et la Corée du Sud tirent parti de la robotique de précision et de l'expertise en science des matériaux pour qualifier des composites à haute température. La politique de défense Make-in-India de l'Inde finance des UAS de reconnaissance imprimés localement, tandis que l'Australie adapte des pods de capteurs modulaires pour la cartographie de sites miniers. Les avantages en termes de coûts et les capacités techniques en expansion permettent aux entreprises de la région Asie-Pacifique de défier les acteurs occidentaux établis, élargissant le marché mondial des UAS imprimés en 3D.

L'Europe détient une part significative grâce à son cluster aérospatial mature et à sa feuille de route réglementaire claire. Le cadre structuré de l'AESA attire des investissements dans des lignes de polymères et de métaux certifiés. L'Allemagne fusionne les compétences additives de l'automobile et de l'aérospatiale, le Royaume-Uni pousse les démonstrateurs VTOL hybrides-électriques, et la France teste des imprimantes portables de front de bataille. Les mandats environnementaux encouragent les matières premières biosourcées et les cellules d'impression économes en énergie, offrant un angle de durabilité qui différencie les offres européennes dans les appels d'offres gouvernementaux.

Paysage Concurrentiel

Le marché des UAS imprimés en 3D présente une concentration modérée. The Boeing Company, Airbus SE et Lockheed Martin Corporation exploitent chacun des centres additifs internes tout en s'associant à des spécialistes des matériaux et des imprimantes tels que Stratasys et 3D Systems pour accélérer le débit. Ces collaborations permettent aux acteurs établis de protéger la propriété intellectuelle fondamentale tout en externalisant l'itération rapide. Stratasys Ltd. positionne sa ligne FDM haute température pour l'outillage aérospatial, tandis que 3D Systems adapte les résines SLA pour les modèles à l'échelle de soufflerie présentés au RAPID + TCT 2025.

Beehive Industries illustre le perturbateur à intégration verticale, dévoilant des moteurs à réaction composés de 14 pièces imprimées qui réduisent le coût d'acquisition pour les UAS consommables.[3]Beehive Industries, "Beehive Industries Introduces Frenzy Engine Family," Beehive Industries, beehive-industries.com Divergent Technologies fournit une optimisation topologique pilotée par l'IA et des systèmes de production adaptatifs, formant des poutres de queue et des structures d'ailes entièrement assemblées en quelques heures. Les entrants plus petits ciblent des solutions de charges utiles de niche, fusionnant le développement de capteurs, la fabrication additive et les services d'analyse de données en packages clés en main pour les agences environnementales ou les opérateurs de villes intelligentes.

La fragmentation de la propriété intellectuelle façonne les mouvements stratégiques. Les grands acteurs acquièrent des start-ups de matériaux pour verrouiller l'approvisionnement et les données de certification, tandis que les bureaux indépendants forment des pools de brevets pour négocier des licences croisées. Il en résulte un paysage dynamique où les droits technologiques et de conception influencent le calendrier des fusions-acquisitions autant que les multiples de revenus.

Leaders du Secteur des Systèmes Aériens Sans Pilote Imprimés en 3D

General Atomics

The Boeing Company

AeroVironment, Inc.

Parrot Drones SAS

Stratasys, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Firestorm Labs a obtenu un contrat IDIQ (Livraison Indéfinie, Quantité Indéfinie) de 100 millions USD sur cinq ans avec l'armée de l'air américaine. L'entreprise accélérera le développement et la production d'UAS imprimés en 3D modulaires et rentables, permettant un déploiement flexible pour les opérations militaires dans des environnements critiques.

- Octobre 2024 : L'armée de l'air américaine a attribué à Beehive Industries un contrat de 12,4 millions USD pour produire des moteurs pour UAS. L'entreprise exécutera ce contrat avec l'Institut de Recherche de l'Université de Dayton (UDRI).

Portée du Rapport sur le Marché Mondial des Systèmes Aériens Sans Pilote Imprimés en 3D

| Voilure Fixe |

| Voilure Tournante |

| VTOL Hybride |

| Extrusion de Matière |

| Polymérisation |

| Fusion sur Lit de Poudre |

| Autres |

| Polymères |

| Métaux |

| Composites |

| Autres |

| Structures de Cellule |

| Systèmes de Propulsion |

| Charges Utiles et Capteurs |

| Électronique de Commande |

| Pièces de Rechange et Accessoires |

| Défense et Sécurité |

| Agriculture |

| Logistique et Livraison du Dernier Kilomètre |

| Construction et Inspection des Infrastructures |

| Énergie et Services Publics |

| Surveillance Environnementale |

| Grand Public et Prosumer |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type | Voilure Fixe | ||

| Voilure Tournante | |||

| VTOL Hybride | |||

| Par Technique de Fabrication | Extrusion de Matière | ||

| Polymérisation | |||

| Fusion sur Lit de Poudre | |||

| Autres | |||

| Par Matériau | Polymères | ||

| Métaux | |||

| Composites | |||

| Autres | |||

| Par Composant | Structures de Cellule | ||

| Systèmes de Propulsion | |||

| Charges Utiles et Capteurs | |||

| Électronique de Commande | |||

| Pièces de Rechange et Accessoires | |||

| Par Secteur d'Utilisation Finale | Défense et Sécurité | ||

| Agriculture | |||

| Logistique et Livraison du Dernier Kilomètre | |||

| Construction et Inspection des Infrastructures | |||

| Énergie et Services Publics | |||

| Surveillance Environnementale | |||

| Grand Public et Prosumer | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le CAGR projeté pour le marché des systèmes aériens sans pilote imprimés en 3D entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 21,64 % sur la période de prévision.

Quel type de systèmes aériens sans pilote se développe le plus rapidement ?

Les plateformes VTOL hybrides devraient progresser à un CAGR de 27,35 % jusqu'en 2030, dépassant les catégories à voilure tournante et à voilure fixe.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus élevée ?

La large base d'UAS civils de la Chine, la modernisation militaire régionale et l'expansion des chaînes d'approvisionnement en fabrication additive poussent l'Asie-Pacifique vers la région à la croissance la plus élevée.

Quelle technique de fabrication gagne l'acceptation aérospatiale ?

La fusion sur lit de poudre s'intègre rapidement dans la production certifiée, avec une projection de croissance à un CAGR de 24,11 % grâce à sa capacité à livrer des pièces métalliques aux propriétés quasi-forgées.

Comment les systèmes de propulsion bénéficient-ils de l'impression 3D ?

Des entreprises telles que Beehive Industries ont réduit le nombre de pièces de moteurs à réaction de plus de 95 %, livrant des moteurs plus légers, moins chers et plus rapides à produire, adaptés aux UAV consommables.

Quel est le principal obstacle réglementaire pour les pièces de systèmes aériens sans pilote fabriquées par fabrication additive ?

L'absence de certification aérospatiale normalisée nécessite une qualification spécifique à chaque composant, prolongeant les délais d'approbation notamment pour les structures métalliques critiques en vol.

Dernière mise à jour de la page le: