Taille et Part du Marché des Véhicules Aériens Sans Pilote Cibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

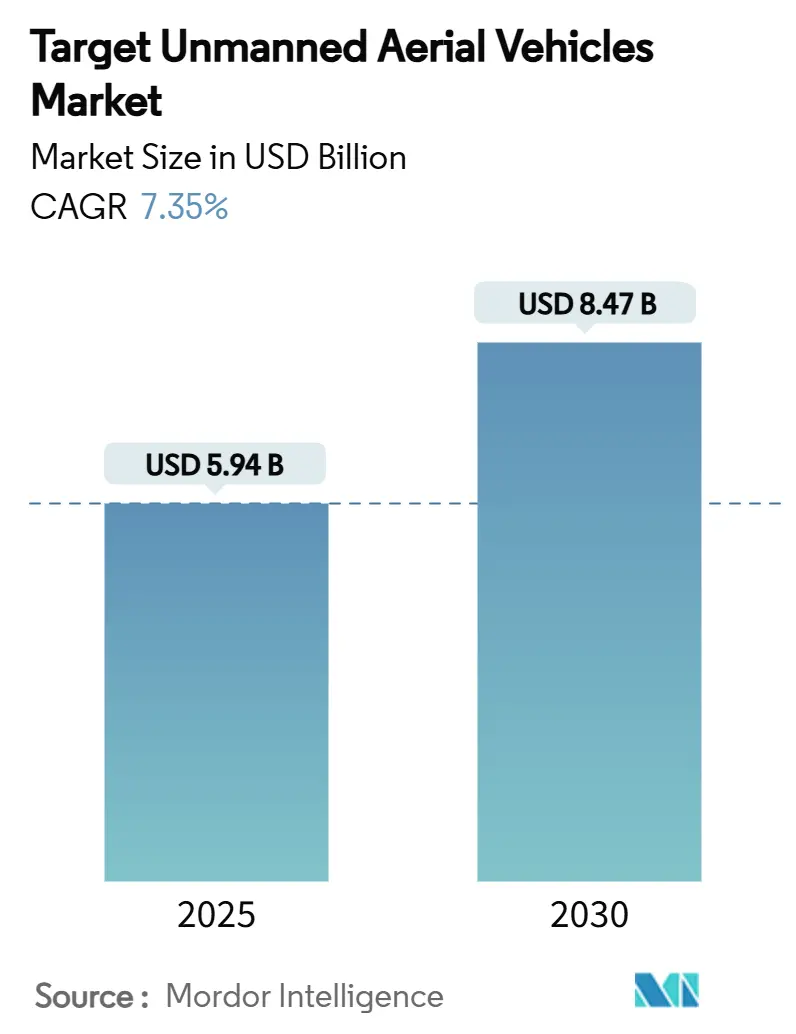

| Taille du Marché (2025) | 5.94 Milliards de dollars |

| Taille du Marché (2030) | 8.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Aériens Sans Pilote Cibles par Mordor Intelligence

La taille du marché des véhicules aériens sans pilote cibles est évaluée à 5,94 milliards USD en 2025 et devrait atteindre 8,47 milliards USD d'ici 2030, progressant à un TCAC de 7,35 %. Le financement accru des systèmes autonomes à faible coût dans le cadre de l'Initiative Replicator du Département américain de la Défense ancre la demande à court terme, tandis que des dynamiques de modernisation comparables en Europe et en Asie-Pacifique soutiennent la croissance à long terme.[1]Source : Département américain de la Défense, « Fiche d'information sur l'Initiative Replicator », defense.gov Les ministères de la défense réorientent leurs ressources des sorties coûteuses sur aéronefs réels vers des plateformes cibles réalistes mais moins onéreuses, élargissant les pipelines d'approvisionnement au-delà des forces aériennes traditionnelles. Les fabricants capables de combiner performances supersoniques, signatures furtives et charges utiles modulaires remportent des contrats-cadres pluriannuels, notamment pour la simulation d'essaims et de menaces de cinquième génération. Parallèlement, les mandats de durabilité et les pressions logistiques liées aux carburants accélèrent l'intérêt pour les concepts de propulsion électrique et hybride, élargissant la base de clientèle adressable pour le marché des véhicules aériens sans pilote cibles.

Principaux Enseignements du Rapport

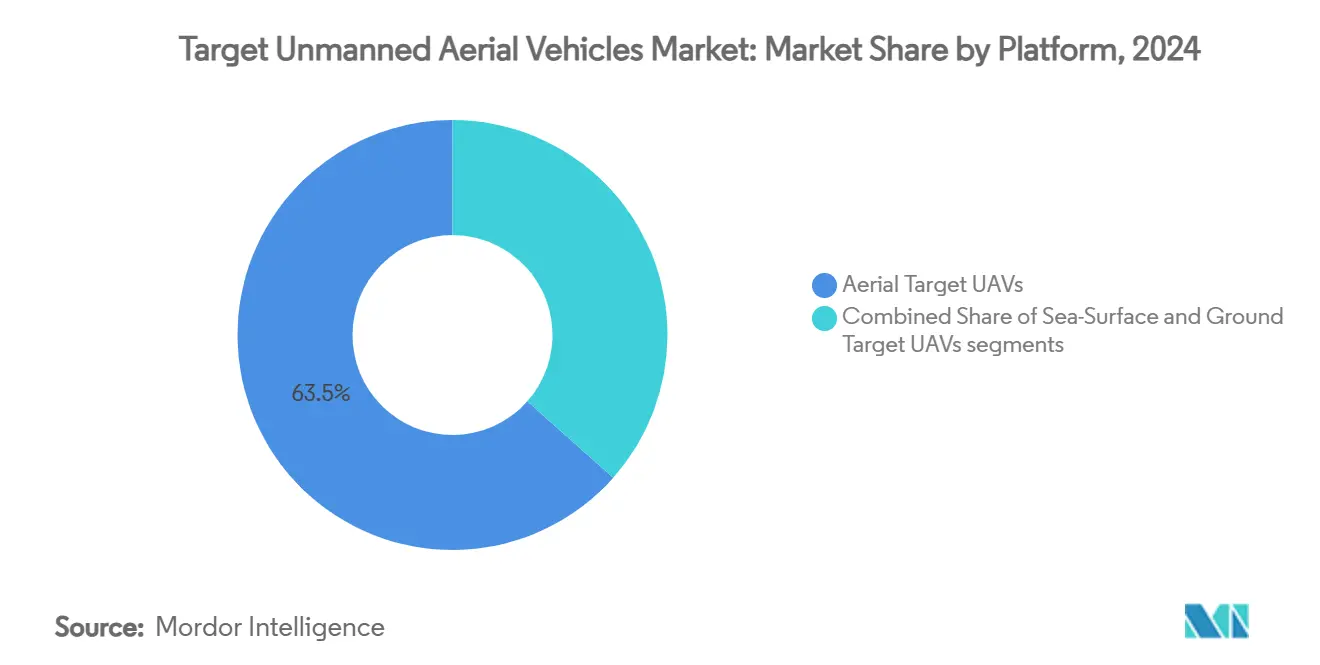

- Par plateforme, les UAV cibles aériens ont dominé avec 63,45 % de la part du marché des véhicules aériens sans pilote cibles en 2024, tandis que les UAV cibles marins devraient se développer à un TCAC de 8,78 % jusqu'en 2030.

- Par type de moteur, les systèmes à turboréacteur représentaient 44,70 % de la taille du marché des véhicules aériens sans pilote cibles en 2024, tandis que la propulsion électrique/hybride progresse à un TCAC de 10,30 % jusqu'en 2030.

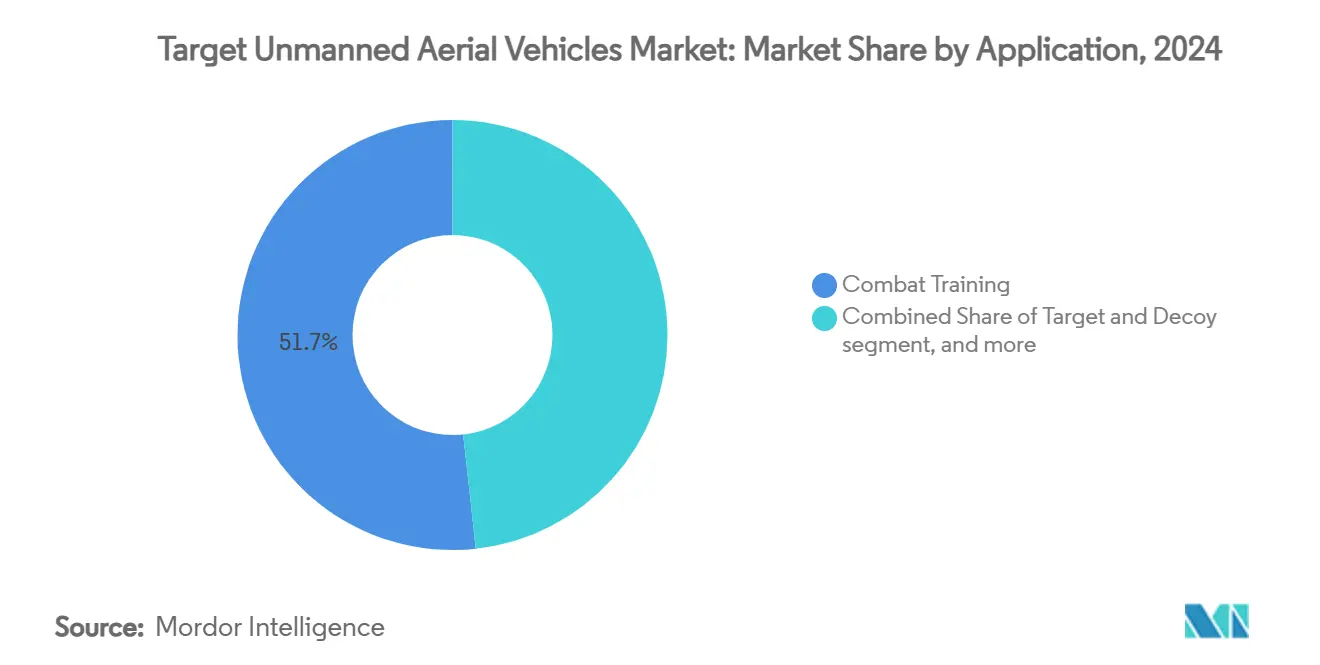

- Par application, l'entraînement au combat détenait une part de revenus de 51,72 % en 2024 ; les applications d'acquisition de cibles affichent le TCAC projeté le plus élevé à 9,24 % durant 2025-2030.

- Par portée, les plateformes à moyenne portée ont capturé 49,10 % de la taille du marché des véhicules aériens sans pilote cibles en 2024, tandis que les systèmes à courte portée devraient croître à un TCAC de 8,35 %.

- Par mode d'exploitation, les systèmes pilotés à distance détenaient une part de 64,78 % en 2024, mais les plateformes autonomes ont affiché le TCAC le plus rapide à 10,74 % à mesure que l'entraînement assisté par IA est devenu courant.

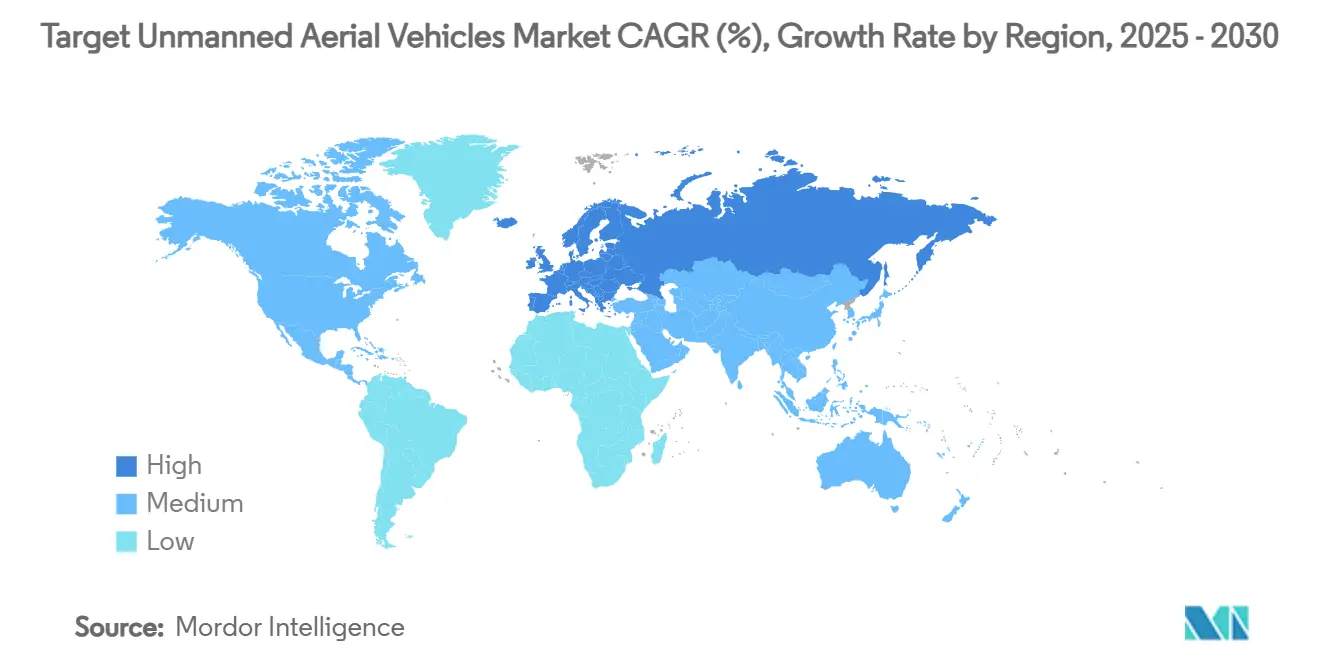

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,54 % en 2024, tandis que l'Europe est la région à la croissance la plus rapide, avec un TCAC de 7,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Véhicules Aériens Sans Pilote Cibles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des exercices de tir réel utilisant des cibles aériennes à grande vitesse | +1.2% | Mondial, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des budgets de défense pour la simulation réaliste des menaces | +1.8% | Mondial, plus fort en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante d'aéronefs de 5e génération stimulant la demande de cibles furtives | +1.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration d'UAV cibles en essaim consommables pour l'entraînement anti-essaim | +0.9% | Mondial, adoption précoce par l'OTAN | Moyen terme (2-4 ans) |

| Évolution vers la réplication de signature SAR via des drones à charge utile modulaire | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Augmentation des dépenses des forces de l'ordre pour les quadricoptères cibles anti-UAS | +0.4% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Exercices de Tir Réel Utilisant des Cibles Aériennes à Grande Vitesse

Les forces armées programment de plus en plus des exercices de tir réel nécessitant des drones consommables capables de maintenir des enveloppes de vol supersoniques et des schémas de manœuvre complexes. Les récentes commandes de la Marine américaine pour le BQM-177A illustrent comment les cibles à grande vitesse reproduisent les missiles anti-navires rasant la surface de la mer et compriment les délais d'entraînement en combinant la modulation de signature radar avec des charges utiles de guerre électronique. À mesure que les adversaires potentiels déploient des menaces anti-navires plus rapides, les marines exigent des drones qui sollicitent les couches cinétiques et de neutralisation douce de la défense embarquée. Par conséquent, le marché des véhicules aériens sans pilote cibles affiche une préférence soutenue pour les plateformes dépassant Mach 0,95, avec des fournisseurs intégrés verticalement capables de livrer à la fois la cellule et les systèmes de commandement et de contrôle. Les pays dépourvus de solutions nationales à propulsion par réacteur s'appuient de plus en plus sur les canaux de ventes militaires étrangères américains, créant des opportunités d'exportation supplémentaires pour les fabricants conformes.

Augmentation des Budgets de Défense pour la Simulation Réaliste des Menaces

Les engagements de l'OTAN à atteindre le seuil de dépenses de défense de 2 % du PIB et le cycle de réarmement indo-pacifique injectent un financement d'approvisionnement régulier dans les programmes de cibles avancées. Le budget américain pour l'exercice fiscal 2024 seul alloue 32,7 millions USD aux cibles aériennes de cinquième génération pour reproduire des adversaires à faible observabilité.[2]Source : Service de Recherche du Congrès, « Cibles Aériennes », congress.gov De nombreuses nations d'Asie-Pacifique emboîtent le pas à mesure que les inventaires régionaux de missiles prolifèrent. Les acheteurs privilégient désormais les contrats d'achat par lots pluriannuels qui amortissent les coûts de développement et garantissent les pipelines logistiques pour les pièces de rechange. Cette stabilité budgétaire permet aux fournisseurs d'élargir leurs lignes d'assemblage automatisées, accélérant les livraisons pour le marché des véhicules aériens sans pilote cibles et réduisant les coûts unitaires de sortie d'usine.

Adoption Croissante d'Aéronefs de 5e Génération Stimulant la Demande de Cibles Furtives

L'expansion mondiale de la flotte de F-35 et de chasseurs furtifs analogues oblige les unités de défense aérienne à s'entraîner contre des sections efficaces radar très faibles. Le programme 5GAT de Kratos, récemment autorisé pour des essais en vol supplémentaires, propose un drone avec une gestion de signature adaptée aux radars en bandes X et Ku. Les forces aériennes spécifient de plus en plus des drones capables de modes à section efficace radar variable, permettant aux opérateurs de s'exercer aux seuils de détection sous des enveloppes de menaces changeantes. Ces drones servent également à l'étalonnage des radars, et les bureaux de programme regroupent les budgets d'acquisition entre les essais en vol et les directions d'entraînement, augmentant la demande totale adressable au sein du marché des véhicules aériens sans pilote cibles.

Intégration d'UAV Cibles en Essaim Consommables pour l'Entraînement Anti-Essaim

Les doctrines émergentes envisagent des adversaires déployant des dizaines de quadricoptères peu coûteux pour saturer les infrastructures critiques, incitant les militaires à s'exercer à des engagements multi-vecteurs. Les attributions gouvernementales du programme d'Innovation pour les Petites Entreprises financent des algorithmes de logique d'essaim qui imitent des comportements coopératifs tels que le partage de points de cheminement et l'allocation dynamique des tâches.[3]Source : Administration américaine des Petites Entreprises, « Attributions de Phase II du programme SBIR », sbir.gov Les fournisseurs de cibles répondent en regroupant plusieurs micro-UAV avec un lanceur porteur qui contrôle le timing de largage. Cette approche permet un entraînement réaliste pour les unités de défense aérienne multicouches qui hiérarchisent les menaces tout en gérant la consommation de munitions. Les cibles capables d'essaim ouvrent ainsi un nouveau flux de revenus au sein du marché des véhicules aériens sans pilote cibles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé d'acquisition et d'exploitation des cibles à propulsion par réacteur | -0.8% | Mondial, aigu dans les marchés à budget contraint | Court terme (≤ 2 ans) |

| Contrôles stricts à l'exportation (ex. : MTCR Cat-I) | -1.1% | Mondial, limitant les marchés émergents | Long terme (≥ 4 ans) |

| Congestion du spectre RF lors des sorties multi-drones | -0.6% | Mondial, zones d'entraînement denses | Moyen terme (2-4 ans) |

| Préoccupations environnementales concernant les débris de champ de tir et les approbations | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Acquisition et d'Exploitation des Cibles à Propulsion par Réacteur

Les prix de sortie d'usine pour les chasseurs convertis à grande échelle tels que le QF-16 avoisinent 3 millions USD, et les coûts totaux de possession augmentent une fois que les équipes de maintenance, les pièces de rechange et la logistique carburant sont comptabilisées. Les études de la RAND sur les programmes historiques de cibles aériennes montrent que les dépenses de soutien dépassent 60 % des dépenses du programme sur une période de cinq ans. Les opérateurs en Europe de l'Est et en Amérique du Sud ont reporté les exercices de tir réel ou substitué des drones à moteur à pistons de vitesse inférieure, créant un écart d'adoption. Les fabricants tentent d'atténuer le choc tarifaire avec des options de paiement à l'heure de vol ; cependant, le profil de trésorerie dissuade toujours les clients à contraintes budgétaires et réduit la croissance à court terme pour le marché des véhicules aériens sans pilote cibles.

Contrôles Stricts à l'Exportation en Vertu des Classifications de Catégorie I du MTCR

Les plateformes capables d'une portée de 300 km ou transportant des charges utiles supérieures à 500 kg relèvent des règles de la Catégorie I du MTCR, déclenchant des procédures d'autorisation rigoureuses de gouvernement à gouvernement. Les cycles d'approbation durent généralement 12 à 18 mois, allongeant les cycles de vente et décourageant les acheteurs plus modestes qui manquent d'influence politique. Plusieurs fournisseurs créent des variantes d'exportation à performances réduites pour contourner les contraintes, mais l'ajout de frais généraux d'ingénierie gonfle les prix unitaires. Ces barrières fragmentent l'offre mondiale et ralentissent la diffusion des cibles avancées, soustrayant jusqu'à 1,1 point de pourcentage au TCAC potentiel du marché des véhicules aériens sans pilote cibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Les Cibles Maritimes Stimulent la Diversification

Les UAV cibles marins devraient afficher un TCAC de 8,78 % jusqu'en 2030, le plus élevé parmi toutes les plateformes. Les forces navales apprécient ces drones pour les exercices de défense contre les missiles anti-navires nécessitant des profils à basse altitude rasant la surface de la mer, impossibles à reproduire avec des cibles aériennes conventionnelles. En revanche, les UAV cibles aériens ont conservé une part de 63,45 % du marché des véhicules aériens sans pilote cibles en 2024, soutenue par plus de deux décennies de cycles d'approvisionnement standardisés. La montée en puissance maritime est parallèle à une augmentation des déploiements en eaux contestées, incitant les flottes à investir dans des démonstrateurs supersoniques à Mach 2 et plus qui déclenchent les radars embarqués à des portées de détection réalistes.

L'étendue du segment va des petits hors-bords télécommandés pour l'étalonnage des systèmes d'armes rapprochées aux grands simulateurs de missiles à propulsion par réacteur tels que le GQM-163A. Les fournisseurs élargissent les soutes à charge utile modulaires permettant à une seule coque d'imiter des profils radar, infrarouge ou électromagnétique, améliorant ainsi le retour sur investissement pour les budgets navals serrés. La diversification des plateformes encourage le regroupement inter-domaines, où les forces aériennes et les marines cofinancent des packages de cibles conjoints, contribuant à soutenir la trajectoire de croissance globale du marché des véhicules aériens sans pilote cibles.

Par Type de Moteur : La Propulsion Électrique Gagne en Dynamisme

Les plateformes électriques et hybrides-électriques devraient enregistrer un TCAC de 10,30 %, surpassant tous les autres types de motorisation. La réduction de la logistique carburant, les signatures acoustiques plus discrètes pour les sites d'essai urbains et les émissions thermiques plus faibles s'alignent sur les mandats de décarbonisation militaire. Les moteurs turboréacteurs détenaient 44,70 % de la taille du marché des véhicules aériens sans pilote cibles en 2024, témoignant de leur rôle indispensable dans les simulations de vol supersonique et à forte charge en g. Les fournisseurs de turboréacteurs tirent parti de la commonalité avec les lignes de petits moteurs commerciaux pour protéger leurs marges, même si la technologie des batteries empiète sur les missions à vitesse inférieure.

Les architectures hybrides combinent une petite turbine avec des tampons de batterie, produisant une accélération rapide au décollage, suivie de modes de croisière silencieux idéaux pour les tests de signature SAR. Les programmes expérimentaux rapportent des gains d'endurance de 25 % par rapport aux homologues à propulsion purement par réacteur, attirant l'attention des opérateurs de champ de tir qui cherchent à réduire les délais de rotation des sorties. Une fois les cadres de certification matures, la propulsion électrique devrait pénétrer les segments à courte et moyenne portée, élargissant davantage le marché des véhicules aériens sans pilote cibles.

Par Application : L'Acquisition de Cibles s'Accélère

Les plateformes d'acquisition de cibles devraient se développer à un TCAC de 9,24 % à mesure que les munitions guidées de précision prolifèrent dans les inventaires modernes. Les fabricants de capteurs insistent sur des campagnes d'étalonnage rigoureuses où les drones remorquent des réflecteurs radar, des rétroréflecteurs laser ou des nacelles de contre-mesures électroniques. L'entraînement au combat occupait toujours la plus grande part de 5,72 % en 2024, alimenté par les exigences permanentes de qualification aux missiles dans les écoles de tir. Cependant, les programmes axés sur l'acquisition regroupent de plus en plus les évaluations de tir réel avec des suites de capture de données, permettant le compte rendu après action et le perfectionnement des algorithmes.

La demande augmente également pour des drones qui émulent les empreintes d'émissions électroniques des radars terrestres adverses, permettant aux équipages aériens de s'exercer à la suppression des tactiques de défense aérienne ennemie dans des environnements contrôlés. Ces missions spécialisées réutilisent souvent des cellules standard avec des nacelles spécifiques à la mission, améliorant l'utilisation des plateformes et l'efficacité des coûts au sein du secteur des véhicules aériens sans pilote cibles.

Par Portée : Les Systèmes à Courte Portée Gagnent du Terrain

Les drones à courte portée opérant dans un rayon de 50 km devraient croître à un TCAC de 8,35 % car ils nécessitent des zones de danger plus réduites, des approbations réglementaires plus courtes et des coûts unitaires plus faibles. Les actifs à moyenne portée ont cependant dominé, avec 49,10 % de la part du marché des véhicules aériens sans pilote cibles en 2024, car les distances entre le site de lancement et la zone d'impact doivent reproduire les délais de vol des missiles pour les intercepteurs navals et terrestres. La tendance actuelle des approvisionnements favorise les lanceurs transportables qu'un équipage de deux personnes peut installer en moins de 30 minutes, soutenant les doctrines d'entraînement distribué.

Les cibles à longue portée au-delà de 300 km restent indispensables pour les exercices de défense antimissile stratégique ; cependant, leur empreinte logistique et leurs exigences de télécommande limitent les cadences de sortie. Les avancées en avionique à échange à chaud contribuent à réduire le différentiel de coût entre les classes de portée, encourageant les utilisateurs à maintenir des flottes mixtes pouvant s'adapter à différents types de missions sans augmenter la taille globale de l'inventaire.

Par Mode d'Exploitation : Les Systèmes Autonomes s'Accélèrent

Les drones cibles autonomes devraient afficher un TCAC de 10,74 %, propulsés par des piles de contrôle de vol assistées par IA qui réduisent les effectifs d'opérateurs et la latence. Les systèmes pilotés à distance détenaient toujours une part de 64,78 % en 2024, reflétant des décennies d'infrastructure de station au sol établie. L'autonomie pénètre d'abord les packages d'entraînement en essaim, où un seul opérateur supervise une douzaine de drones coopérants qui présentent des vecteurs de menace échelonnés.

Les régulateurs de sécurité avaient précédemment plafonné les sorties autonomes, mais les algorithmes de géorepérage en temps réel et d'évitement adaptatif des collisions ont démontré leur fiabilité dans des couloirs d'essai contraints. Cette technologie débloque des scénarios évolutifs qui dépasseraient les capacités des pilotes manuels, améliorant la prise de décision des défenseurs dans des conditions de saturation et élargissant davantage le marché des véhicules aériens sans pilote cibles.

Analyse Géographique

L'Amérique du Nord contrôlait 41,54 % du marché des véhicules aériens sans pilote cibles en 2024, portée par les programmes de cible aérienne supersonique de la Marine américaine et du QF-16 de l'Armée de l'air qui garantissent des cadences de production prévisibles. La maturité des champs de tir, la simplification des dérogations réglementaires et un écosystème dense de sous-traitants accélèrent les transitions du prototype au déploiement opérationnel. La certitude budgétaire permet aux opérateurs de champ de tir de planifier des exercices complexes plusieurs mois à l'avance, soutenant un débit soutenu pour les fournisseurs.

L'Europe est le territoire à la croissance la plus rapide, projetée à un TCAC de 7,98 %, à mesure que les budgets de défense collectifs augmentent en réponse à l'évolution des menaces régionales. Des nations telles que l'Allemagne, la France et le Royaume-Uni cofinancent des initiatives transfrontalières pour développer des variantes de cibles électriques et hybrides nationales, s'alignant sur les objectifs environnementaux de l'Union européenne. Les États baltes et nordiques acquièrent également des drones à faible observabilité pour s'exercer à la défense aérienne et antimissile intégrée, élargissant les volumes adressables pour le marché des véhicules aériens sans pilote cibles.

Les ministères de la défense d'Asie-Pacifique allouent des dépenses importantes aux programmes nationaux d'UAV, l'Inde seule budgétisant 415,9 milliards USD jusqu'en 2029 pour une modernisation globale incluant l'infrastructure d'entraînement aux cibles. L'avancée rapide de la Chine dans les concepts d'essaims autonomes incite les pays voisins à accélérer leur préparation anti-essaim, stimulant la demande régionale de micro-cibles consommables. L'Australie et le Japon se concentrent sur l'intégration de la télémétrie de champ de tir avec les inventaires de cibles alliés, assurant l'interopérabilité pour les exercices multinationaux qui sous-tendent les obligations des pactes de sécurité.

Paysage Concurrentiel

Le marché des véhicules aériens sans pilote cibles présente une consolidation modérée. L'acquisition par Kratos Defense de Sierra Technical Services pour 77 millions USD regroupe la propriété intellectuelle des cibles furtives avec des lignes de production à cadence élevée, positionnant l'entreprise pour soumissionner sur des ensembles d'exigences de cinquième génération sans partenariat externe. L'acquisition par AeroVironment de BlueHalo pour 4,1 milliards USD étend son portefeuille de systèmes sans pilote aux drones cibles à haute endurance et aux simulations de radar terrestre complémentaires. L'acquisition par Redwire Corporation d'Edge Autonomy souligne l'appétit des investisseurs pour des piles d'autonomie intégrées verticalement couvrant les contrôleurs de vol jusqu'aux liaisons de données spatiales.

Les acteurs établis continuent de poursuivre des contrats IDIQ à long terme qui verrouillent les volumes et bloquent l'entrée sur le marché. Cependant, des challengers plus modestes se spécialisent dans la logique d'essaim, la gestion de vol assistée par IA et les architectures à énergie batterie, se taillant des niches défendables. Les analyses du paysage des brevets montrent une augmentation des dépôts dans les technologies d'autonomie distribuée et de mise en forme de la section efficace radar, indiquant les futurs champs de bataille concurrentiels. La maîtrise de la conformité aux contrôles à l'exportation et la capacité à déployer rapidement des variantes de Catégorie II restent des facteurs de différenciation essentiels à mesure que les contraintes du MTCR se resserrent.

Leaders du Secteur des Véhicules Aériens Sans Pilote Cibles

Northrop Grumman Corporation

Kratos Defense and Security Solutions, Inc.

The Boeing Company

QinetiQ Group

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Boeing a obtenu une modification de contrat de 10,2 millions USD de l'Armée de l'air américaine, soulignant son rôle continu dans la production de cibles aériennes à grande échelle QF-16 pour l'entraînement avancé et les tests opérationnels.

- Janvier 2025 : QinetiQ Target Systems (QTS) Canada, par l'intermédiaire du maître d'œuvre Corporation commerciale canadienne (CCC), a obtenu un contrat à source unique pour fournir des services de soutien aux cibles aériennes sans pilote (UAV-T) au gouvernement américain. Ce contrat met en évidence l'expertise de QTS Canada dans la fourniture de solutions UAV-T avancées, renforçant sa position de partenaire de confiance pour les services liés à la défense sur le marché nord-américain.

Portée du Rapport Mondial sur le Marché des Véhicules Aériens Sans Pilote Cibles

| UAV Cibles Aériens |

| UAV Cibles Marins |

| UAV Cibles Terrestres |

| Turboréacteur |

| Combustion Interne (Piston) |

| Électrique/Hybride |

| Entraînement au Combat |

| Cible et Leurre |

| Identification de Cibles |

| Acquisition de Cibles |

| Courte Portée (Moins de 50 km) |

| Moyenne Portée (50–300 km) |

| Longue Portée (Plus de 300 km) |

| Piloté à Distance |

| Autonome |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme | UAV Cibles Aériens | ||

| UAV Cibles Marins | |||

| UAV Cibles Terrestres | |||

| Par Type de Moteur | Turboréacteur | ||

| Combustion Interne (Piston) | |||

| Électrique/Hybride | |||

| Par Application | Entraînement au Combat | ||

| Cible et Leurre | |||

| Identification de Cibles | |||

| Acquisition de Cibles | |||

| Par Portée | Courte Portée (Moins de 50 km) | ||

| Moyenne Portée (50–300 km) | |||

| Longue Portée (Plus de 300 km) | |||

| Par Mode d'Exploitation | Piloté à Distance | ||

| Autonome | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des véhicules aériens sans pilote cibles ?

Le marché est évalué à 5,94 milliards USD en 2025, avec une prévision d'atteindre 8,47 milliards USD d'ici 2030, ce qui correspond à un TCAC de 7,35 %.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les UAV cibles marins affichent le TCAC le plus élevé à 8,78 % car les marines privilégient un entraînement réaliste à la défense contre les missiles anti-navires.

Pourquoi les moteurs électriques et hybrides gagnent-ils du terrain ?

La propulsion électrique réduit la logistique carburant, diminue les signatures acoustiques et s'aligne sur les mandats de durabilité militaire, résultant en un TCAC projeté de 10,30 % pour le segment.

Quelles régions mènent la croissance de la demande ?

L'Amérique du Nord détient la plus grande part, mais l'Europe enregistre le TCAC régional le plus rapide à 7,98 % en raison de l'augmentation des dépenses de l'OTAN.

Comment l'autonomie influencera-t-elle les futurs drones cibles ?

Les plateformes autonomes devraient se développer à un TCAC de 10,74 %, permettant des scénarios d'essaim que les opérateurs manuels ne peuvent pas gérer efficacement.

Dernière mise à jour de la page le: