Taille et part du marché des caméras de drone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 4.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.30% CAGR |

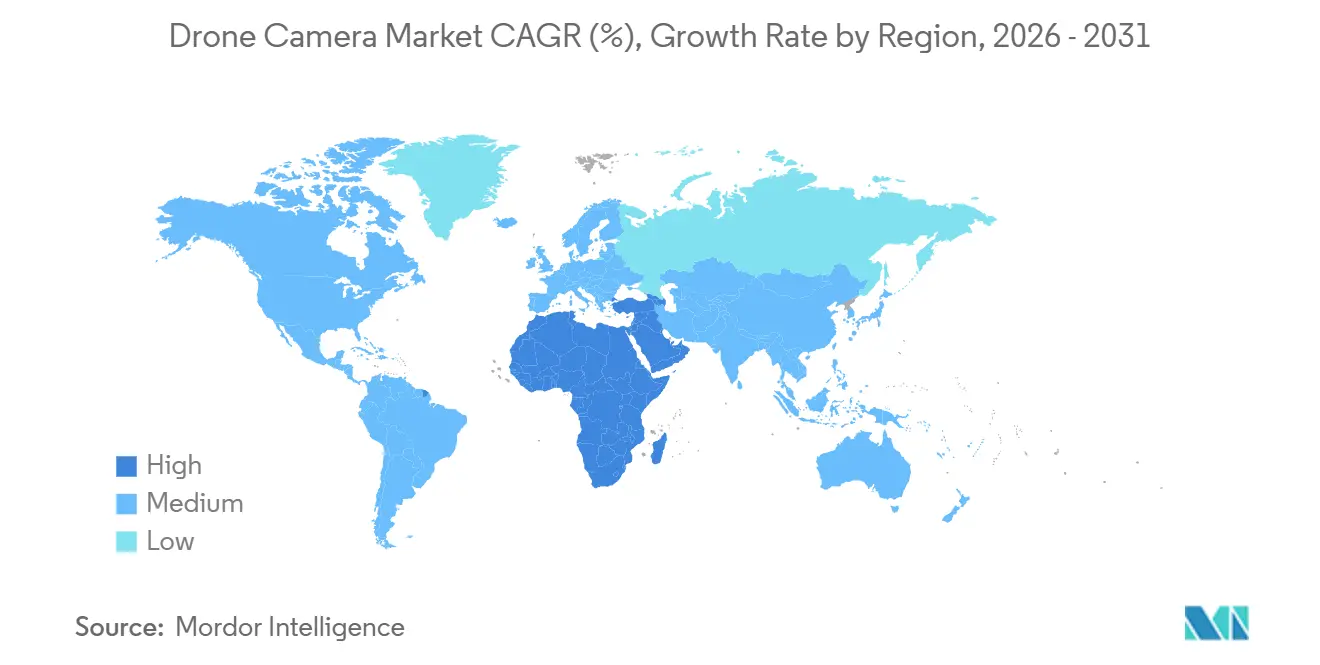

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de drone par Mordor Intelligence

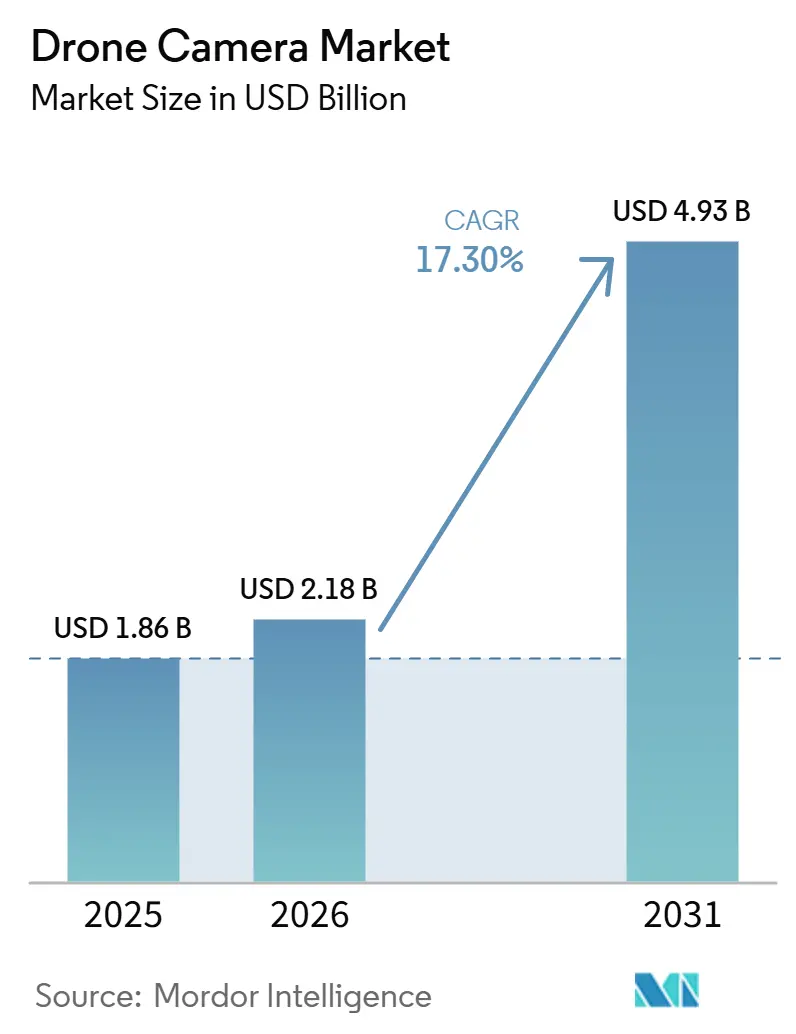

La taille du marché des caméras de drone devrait augmenter de 1,86 milliard USD en 2025 à 2,18 milliards USD en 2026 et atteindre 4,93 milliards USD d'ici 2031, avec un CAGR de 17,30 % sur la période 2026-2031. La baisse des coûts des capteurs et le renforcement de l'informatique embarquée élargissent l'accès à l'imagerie aérienne professionnelle au-delà de la production cinématographique. Les opérateurs commerciaux ont de plus en plus besoin de systèmes capables de capturer, de traiter et d'interpréter des données visuelles en cours de mission. Les règles proposées aux États-Unis pour les opérations au-delà de la ligne de visée visuelle pourraient soutenir des programmes d'inspection et de télésurveillance à plus grande échelle une fois la réglementation adoptée. Une évolution vers des charges utiles optiques, thermiques et multispectrales interchangeables sur des plateformes aériennes communes façonne également le marché des caméras de drone. Les fabricants de plateformes, les fournisseurs de capteurs, les fabricants de cardans et les concepteurs de puces se font donc concurrence sur une plus grande partie de la chaîne de valeur.

Principaux enseignements du rapport

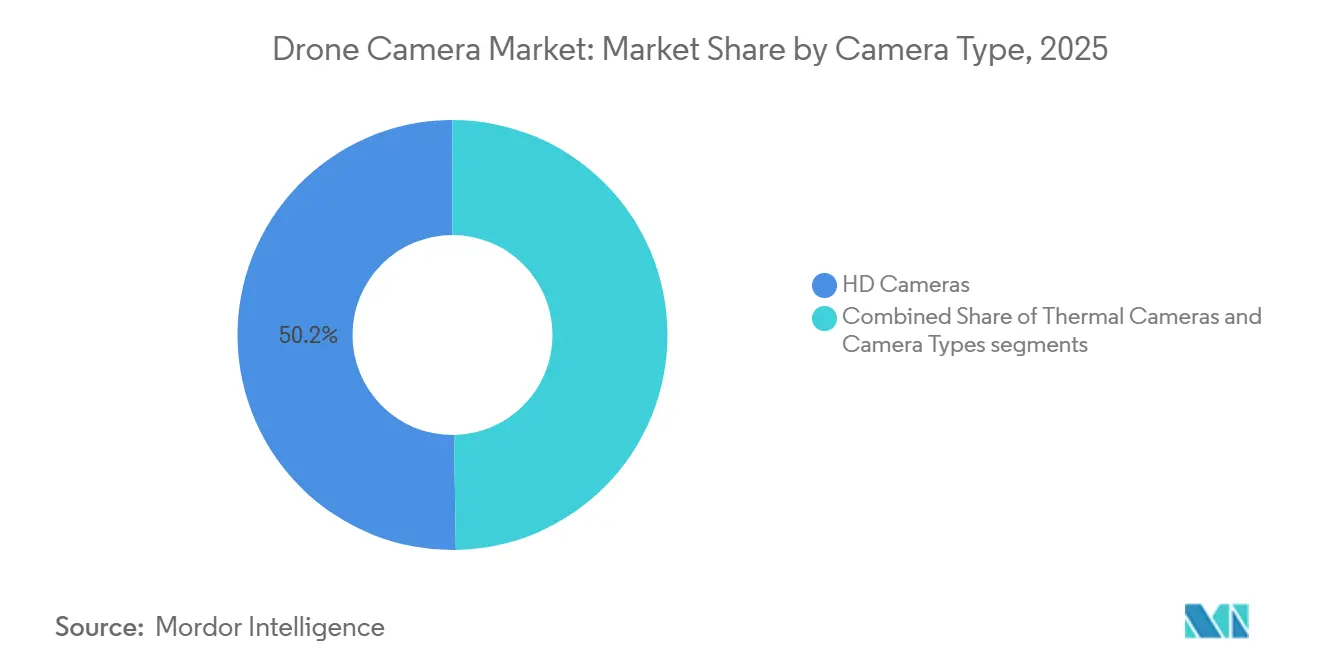

- Par type de caméra, les caméras HD détenaient 50,25 % de la part du marché des caméras de drone en 2025, tandis que les caméras thermiques devraient croître à un CAGR de 19,90 % jusqu'en 2031.

- Par application, la photographie et la vidéographie représentaient 30,10 % de la taille du marché des caméras de drone en 2025, tandis que l'imagerie thermique devrait croître à un CAGR de 20,05 % jusqu'en 2031.

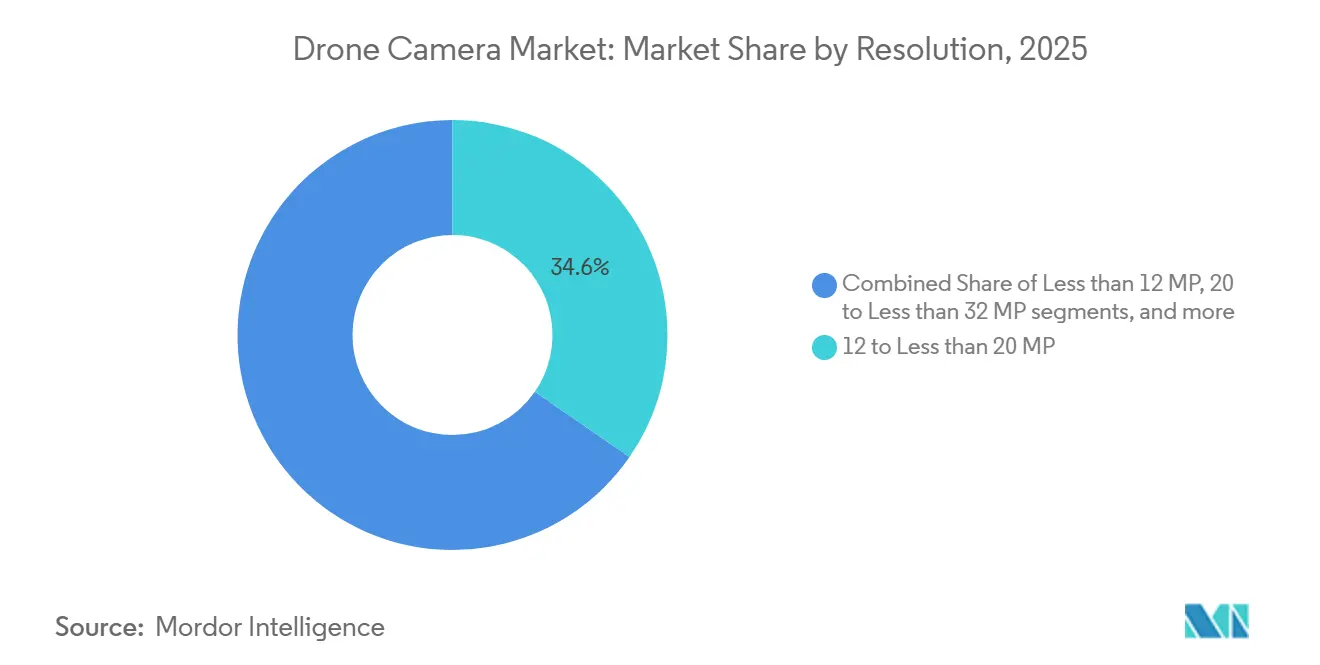

- Par résolution, la catégorie 12 à moins de 20 MP détenait une part de 34,61 % en 2025, tandis que la catégorie supérieure à 32 MP devrait croître à un CAGR de 19,45 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs commerciaux représentaient 53,20 % du chiffre d'affaires en 2025, tandis que les forces de l'ordre devraient croître à un CAGR de 18,70 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 43,50 % de la part de marché en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 22,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Caméras pour Systèmes Aériens Sans Pilote (UAS)*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration croissante du traitement d'images embarqué basé sur l'IA | +3.20% | Mondial, avec une offre concentrée en Chine et aux États-Unis | Moyen terme (2-4 ans) |

| Expansion de l'imagerie multispectrale dans l'agriculture de précision | +2.80% | Asie-Pacifique, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Utilisation croissante des drones caméra dans la production de contenu professionnel | +2.50% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des opérations d'inspection au-delà de la ligne de visée visuelle et de télésurveillance | +2.30% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de charges utiles d'imagerie thermique compactes | +2.10% | Amérique du Nord, Europe et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Amélioration du rapport qualité-prix des capteurs CMOS haute résolution | +2.00% | Mondial, soutenu par l'offre japonaise et sud-coréenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le traitement d'images embarqué basé sur l'IA accélère la différenciation des produits

Le traitement d'images basé sur l'IA migre des flux de travail en nuage vers des fonctions en vol. L'unité Manifold 3 de DJI combine le traitement NVIDIA Jetson Orin NX avec un facteur de forme de 120 grammes pour les séries Matrice 400 et Matrice 4. Cela permet la détection de défauts, le suivi de sujets et la surveillance des changements sans attendre un examen depuis une station au sol. Le marché des caméras de drone peut en bénéficier lorsque les opérateurs reçoivent des résultats exploitables pendant que l'aéronef est encore sur site. Le traitement local réduit également la dépendance à des liaisons de communication fiables dans les sites éloignés. La sélection des puces et l'intégration logicielle deviennent aussi importantes que le matériel optique pour la différenciation des produits.

La demande de drones caméra portée par la production de contenu professionnel

La production de contenu professionnel continue de soutenir la demande d'imagerie aérienne de haute qualité. La photographie par drone est établie dans le marketing immobilier, la production cinématographique, la diffusion télévisée et la création de contenu pour les réseaux sociaux. DJI a lancé le Mavic 4 Pro en mai 2025 avec une caméra principale Hasselblad de 100 MP, un cardan Infinity 360° et une vidéo HDR 6K/60fps. Cette sortie a montré comment les améliorations de produits peuvent modifier les attentes en matière de performances pour les opérateurs professionnels. Sur le marché des caméras de drone, les capacités 4K et 8K sont de plus en plus perçues comme des atouts pour les appels d'offres commerciaux plutôt que comme des offres exclusivement haut de gamme. La stabilisation sur trois axes et le mouvement de cardan sans restriction restent importants car les séquences haute résolution doivent également être exploitables en post-production.

Les capteurs CMOS haute résolution atteignent des prix commerciaux

L'amélioration de l'économie des capteurs CMOS permet d'apporter de meilleures performances d'imagerie à davantage de systèmes commerciaux. La fabrication à l'échelle des smartphones a aidé les fournisseurs de composants à adapter des capteurs d'images avancés pour des modules spécifiques aux drones. Sony Semiconductor Solutions et TSMC ont signé un mémorandum d'accord non contraignant en mai 2026 pour développer et produire des capteurs de nouvelle génération à Kumamoto. FRAMOS a présenté 3 modules de caméras de drone basés sur des capteurs à obturateur global Sony IMX900 pour des applications de navigation, de SLAM visuel et d'inspection 4K.[1]FRAMOS, "FRAMOS dévoile trois modules de caméra spécialisés pour les applications UAV et drone," FRAMOS, framos.com Le marché des caméras de drone bénéficie de composants conçus pour des charges utiles plus petites et plus légères sans nécessiter un développement de capteurs sur mesure. Une meilleure disponibilité des capteurs peut élever les standards de capacité tout en préservant les prix premium pour les systèmes dotés de fonctionnalités de traitement propriétaires.

Agriculture, charges utiles thermiques et opérations au-delà de la ligne de visée visuelle élargissent les usages

L'imagerie multispectrale devient un outil pratique pour la détection des maladies, la cartographie des nutriments, la classification des mauvaises herbes et l'estimation des rendements. Une revue systématique de 2026 a mis en évidence une forte activité de recherche récente sur les jeux de données multispectraux de systèmes sans pilote pour l'agriculture de précision.[2]Andrea Caroppo, Giovanni Diraco et Alessandro Leone, "Une revue systématique des jeux de données d'images UAV multispectraux disponibles pour les applications d'agriculture de précision," Remote Sensing, mdpi.com Le marché des caméras de drone bénéficie également de charges utiles thermiques compactes utilisées dans les inspections, les interventions d'urgence et les audits énergétiques. Les règles BVLOS proposées par la FAA pourraient permettre des missions récurrentes en couloir et en couverture de zone à plus grande échelle. L'intégration de la pulvérisation à taux variable et les services d'imagerie font des données aériennes un investissement en capital pour les grandes exploitations. L'adoption par les petits exploitants en Inde, en Asie du Sud-Est et en Afrique subsaharienne reste limitée par des modèles entraînés principalement sur des cultures tempérées.

Analyse de l'Impact des Freins sur le Marché des Caméras pour Systèmes Aériens Sans Pilote (UAS)*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de sécurité et de conformité réglementaire pour les systèmes d'imagerie connectés | -1.50% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance à des chaînes d'approvisionnement concentrées en capteurs d'imagerie et composants optiques | -1.00% | Mondial, avec une concentration japonaise et sud-coréenne | Long terme (≥ 4 ans) |

| Contraintes de confidentialité et de protection des données sur les opérations d'imagerie aérienne | -0.90% | Europe, Royaume-Uni et Asie-Pacifique | Moyen terme (2-4 ans) |

| Restrictions de licences d'exportation sur les charges utiles d'imagerie EO/IR avancées | -0.80% | Mondial, concentré dans les chaînes d'approvisionnement des alliés des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de conformité réglementaire, sécuritaire et à l'exportation ajoutent des frictions

Les systèmes d'imagerie connectés font face à des exigences croissantes en matière de sécurité et d'approvisionnement. Les règles d'approvisionnement liées au NDAA obligent les organisations à valider les chaînes d'approvisionnement parallèlement aux évaluations techniques. Une ordonnance définitive du BIS émise en février 2026 à l'encontre de Teledyne FLIR concernait des violations de contrôle des exportations antérieures à l'acquisition impliquant la caméra thermique-visible Zenmuse XT2.[3]Bureau de l'industrie et de la sécurité, "Ordonnance définitive Teledyne FLIR LLC," Département du commerce des États-Unis, bis.gov Cette affaire illustre les conséquences financières et réputationnelles de contrôles insuffisants. Le marché des caméras de drone pourrait favoriser les grands intégrateurs de systèmes car ils peuvent gérer les exigences ITAR, EAR et NDAA plus efficacement. Les restrictions de licences d'exportation pour les charges utiles EO/IR avancées peuvent également retarder l'accès aux marchés alliés.

La concentration de l'offre en capteurs et les règles de confidentialité augmentent le risque opérationnel

Le marché des caméras de drone dépend de chaînes d'approvisionnement optiques et en capteurs concentrées au Japon et en Corée du Sud. Une perturbation sur les sites clés de production de semi-conducteurs pourrait affecter les calendriers d'assemblage des drones et la disponibilité des charges utiles. L'accord entre Sony et TSMC pourrait soutenir des capacités supplémentaires à terme, mais il ne supprime pas la concentration de l'offre pendant la période de prévision. Les règles de confidentialité limitent également la façon dont les opérateurs peuvent collecter et gérer les images aériennes, notamment en Europe. Le RGPD et les exigences de l'EASA créent un travail de conformité supplémentaire pour les opérateurs qui utilisent des caméras à proximité de personnes ou sur des sites sensibles. Ces contraintes peuvent favoriser les fabricants qui proposent des systèmes de gestion des données conformes et des systèmes d'imagerie sécurisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Caméras pour Systèmes Aériens Sans Pilote (UAS)

Par type de caméra :

les caméras thermiques gagnent du terrain tandis que la HD reste la base volumiqueLes caméras HD détenaient 50,25 % de la part du marché des caméras de drone en 2025 et sont restées la principale catégorie en volume. La résolution plus élevée au sein des systèmes HD reflète de plus en plus des mises à niveau de spécifications plutôt que des usages entièrement nouveaux. La taille du marché des caméras de drone pour les produits HD est soutenue par des acheteurs qui ont besoin de coûts de stockage, de traitement et de vol pratiques. De nombreux opérateurs peuvent satisfaire aux exigences d'inspection visuelle de routine sans charges utiles spécialisées. Cela maintient la pertinence des systèmes HD même à mesure que les formats d'imagerie premium deviennent plus largement disponibles.

Les caméras thermiques devraient croître à un CAGR de 19,90 % jusqu'en 2031. Leur adoption est soutenue par les forces de l'ordre, l'inspection des réseaux électriques, l'évaluation énergétique des bâtiments et les opérations de recherche et de sauvetage. Teledyne FLIR OEM a lancé le Boson SX8 en juin 2026 en tant que module LWIR non refroidi conforme au NDAA, exempt d'ITAR, avec des pixels de 8 microns et une résolution SXGA. Le produit cible les applications d'inspection commerciale nécessitant une sortie thermique plus détaillée. Ces charges utiles spécialisées servent les tâches agricoles et géospatiales où la qualité des données soutient des revenus de services plus élevés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

la photographie et la vidéographie en tête tandis que l'imagerie thermique connaît la croissance la plus rapideLa photographie et la vidéographie représentaient 30,10 % de la taille du marché des caméras de drone en 2025. L'immobilier, le cinéma, la diffusion télévisée et les réseaux sociaux fournissent une demande continue de contenu visuel aérien. Une meilleure qualité d'image offre aux opérateurs plus de flexibilité dans le montage et la livraison. Le marché des caméras de drone reste lié à cette base d'application établie car les séquences aériennes sont désormais un élément de production standard. Une demande accrue pour les formats immersifs pourrait étendre la catégorie au-delà de la vidéo plate conventionnelle.

L'imagerie thermique devrait se développer à un CAGR de 20,05 % jusqu'en 2031. Elle soutient les missions d'inspection, de recherche et de sauvetage, et de sécurité publique qui nécessitent une visibilité au-delà des conditions de lumière du jour. DJI a lancé l'Avata 360 en mars 2026 avec une vidéo HDR 360° en 8K/60fps, des photos de 120 MP et une configuration à double objectif. La surveillance, la cartographie et l'arpentage, ainsi que l'inspection et la maintenance peuvent également bénéficier d'opérations BVLOS plus larges. Les contrats d'inspection récurrents peuvent remplacer les missions de vol individuelles pour les prestataires de services.

Par résolution :

plus de 32 MP élargit les options de cartographie professionnelleLa catégorie 12 à moins de 20 MP représentait 34,61 % du chiffre d'affaires en 2025. Elle offre un équilibre praticable entre qualité d'image, rendement des capteurs, taille des fichiers et temps de traitement. Cette plage reste adaptée à de nombreux opérateurs commerciaux qui n'ont pas besoin d'un niveau de détail de qualité topographique. Le marché des caméras de drone maintient la demande dans cette gamme car elle soutient le travail professionnel de routine. Les caméras de moins de 12 MP continuent de servir les fonctions de navigation FPV et de contrôle de vol autonome, où la faible latence est plus importante que le détail de l'image.

La catégorie supérieure à 32 MP devrait croître à un CAGR de 19,45 % jusqu'en 2031. La demande provient de la cartographie de qualité topographique, de la documentation de grandes propriétés et des usages adjacents à la défense. Phase One a lancé l'iXM-FS130 en février 2026, doté de la technologie Fusion Shutter pour une cartographie au sous-centimètre à partir d'aéronefs à voilure fixe à des vitesses supérieures à 120 nœuds. Ce type de produit montre pourquoi une résolution plus élevée est importante pour le travail géospatial professionnel. Ces règles d'approvisionnement peuvent influencer les choix au-delà de la seule qualité d'image.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les utilisateurs commerciaux en tête et les forces de l'ordre en accélérationLes utilisateurs commerciaux détenaient 53,20 % du chiffre d'affaires en 2025. Ce groupe comprend les opérateurs immobiliers, les prestataires de services agricoles, les entreprises de surveillance de chantiers et les sous-traitants d'inspection. Leurs besoins vont de la documentation visuelle standard aux données multispectrales et thermiques avancées. L'étendue de ces usages contribue à maintenir une large base de revenus, et cette flexibilité peut améliorer l'utilisation et réduire la duplication des équipements.

Les forces de l'ordre devraient croître à un CAGR de 18,70 % jusqu'en 2031. Cette croissance fait suite à l'utilisation plus large des drones dans les programmes de premiers intervenants après que la FAA a simplifié les autorisations en 2025. Motorola Solutions a rapporté que plus de 1 500 agences des forces de l'ordre américaines exploitaient des programmes de drones en 2026, contre 559 départements municipaux en 2020. La société a également signalé près de 600 nouveaux programmes DFR dans les 4 mois suivant le changement d'autorisation de 2025. Chula Vista a signalé des temps de réponse des drones de 3,5 minutes, tandis que Lakewood a signalé une arrivée en premier sur les lieux 80 % du temps.

Analyse géographique

L'Asie-Pacifique représentait 43,50 % du chiffre d'affaires régional en 2025 et devrait rester la plus grande région jusqu'en 2031. La Chine est une base de production clé et un centre de demande majeur pour la surveillance des villes intelligentes, l'agriculture de précision et la création de contenu. L'Inde et l'Asie du Sud-Est se développent grâce à une base croissante d'opérateurs commerciaux et à des investissements dans la fabrication nationale. Le programme PLI de l'Inde pour les drones soutient la fabrication locale et peut réduire les coûts de plateforme pour les utilisateurs commerciaux.

L'Amérique du Nord et l'Europe forment le deuxième grand pôle de demande. La voie proposée FAA Part 108 soutient la perspective d'opérations commerciales BVLOS à grande échelle, bien que la règle finale soit restée au stade NPRM à mi-2026. Le marché des caméras de drone en Europe est confronté aux exigences SORA et RGPD qui ajoutent un travail de conformité mais soutiennent la demande d'architectures respectueuses de la vie privée. L'Amérique du Sud, menée par le Brésil, offre une demande croissante de systèmes multispectraux et HD dans l'agriculture de précision. La connectivité rurale limite l'utilisation de l'analyse en temps réel dans certains endroits.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 22,55 % jusqu'en 2031, ce qui en fait les régions à la croissance la plus rapide. Les investissements dans les infrastructures, la modernisation de la défense et une réglementation plus structurée soutiennent cette croissance. L'GCAA des Émirats arabes unis exige une certification des pilotes, une approbation de l'espace aérien et une habilitation de sécurité pour les opérateurs UAS commerciaux. Les règles DCAR-UAS Issue 03 de Dubaï de 2025 fixent également des exigences pour les activités UAS commerciales. Le Kenya, l'Afrique du Sud et l'Éthiopie établissent des cas d'usage précoces de surveillance agricole, tandis que l'expansion régionale part d'une base installée plus faible.

Paysage concurrentiel

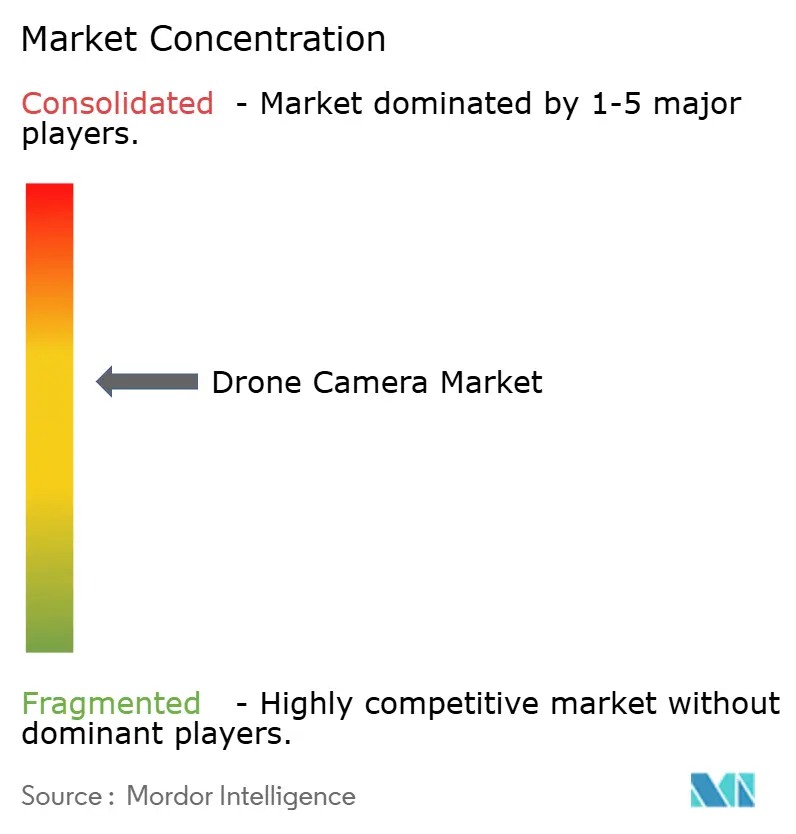

Le marché des caméras de drone est modérément concentré au niveau des plateformes. DJI occupe une position dominante sur les systèmes grand public, prosumer et commerciaux grâce à ses capteurs intégrés, cardans, contrôleurs de vol et logiciels de gestion de flotte. Teledyne FLIR occupe une position forte dans les charges utiles thermiques, tandis que Phase One sert la cartographie aérienne grand format et Workswell sert l'inspection thermique industrielle. Ces positions spécialisées reposent sur du matériel propriétaire et des chaînes d'approvisionnement conformes.

DJI a étendu FlightHub 2 en avril 2026 avec l'AI Copilot, la planification d'itinéraires par modèle vision-langage, des panoramas assemblés en nuage de 500 mégapixels et l'intégration Sync 2.0. Cette stratégie fait du flux de travail logiciel un élément important de la sélection de plateforme. Teledyne FLIR a suivi une approche différente à travers son programme Thermal by FLIR. Le programme intègre des modules FLIR dans des systèmes tiers, notamment les charges utiles ORUS-L et Lynx de Gremsy, ainsi que le système SAMO d'ACSL. Cela étend l'imagerie thermique à plusieurs fournisseurs d'aéronefs plutôt que de s'appuyer sur une seule plateforme.

Le marché des caméras de drone offre encore des opportunités pour des charges utiles thermiques conformes au NDAA à des prix inférieurs aux offres premium. Les plateformes pour les petites exploitations en Asie du Sud et en Afrique subsaharienne constituent un autre domaine potentiel car les tailles de champs et les conditions d'exploitation diffèrent de celles des grands marchés développés. Les systèmes d'IA en périphérie pour l'inspection BVLOS pourraient également soutenir des missions autonomes sans surveillance continue de l'opérateur. Autel Robotics s'est éloigné de la série grand public EVO II vers la série EVO Lite Enterprise, indiquant une plus grande concentration sur les systèmes commerciaux spécifiques aux applications.

Leaders du secteur des caméras de drone

Canon Inc.

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

GoPro, Inc.

Sony Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Caméras pour Systèmes Aériens Sans Pilote (UAS)

- SZ DJI Technology Co., Ltd.

- Sony Group Corporation

- Canon Inc.

- GoPro, Inc.

- Panasonic Holdings Corporation

- Teledyne FLIR LLC

- CONTROP Precision Technologies Ltd.

- Yuneec (ATL Drone)

- Autel Robotics Co., Ltd.

- Parrot Drone SAS

- Phase One A/S

- Shenzhen Viewpro Technology Co., Ltd.

- Workswell s.r.o.

Lire l'Analyse des Entreprises du Marché des Caméras pour Systèmes Aériens Sans Pilote (UAS)

Développements Récents du Secteur sur le Marché des Caméras pour Systèmes Aériens Sans Pilote (UAS)

- Juin 2026 : Teledyne FLIR OEM a lancé le Boson SX8, un module de caméra LWIR non refroidi conforme au NDAA, exempt d'ITAR, avec une résolution SXGA et un pas de pixel de 8 microns. Le produit renforce les capacités de surveillance des forces de l'ordre dans les opérations de surveillance par drone, la surveillance périmétrique, les opérations nocturnes, les missions de recherche et les déploiements anti-UAS, tout en permettant aux agences et aux intégrateurs d'adopter une imagerie thermique haute résolution dans des plateformes compactes à faible SWaP à grande échelle.

- Novembre 2025 : DJI a présenté une charge utile LiDAR aérienne longue portée combinant un capteur LiDAR à 1 535 nm, deux caméras de cartographie RVB de 100 MP et un système de positionnement haute précision. Montée sur le Matrice 400, la charge utile est utilisée pour les relevés topographiques, la foresterie, l'inspection des infrastructures et la cartographie d'urgence.

Périmètre du rapport mondial sur le marché des caméras de drone

Les caméras de drone sont des systèmes d'imagerie intégrés à des véhicules aériens sans pilote (UAV) pour capturer des photographies, des vidéos et des données visuelles basées sur des capteurs en vol. Ces systèmes peuvent inclure des capteurs haute résolution, une stabilisation par cardan, un zoom, un traitement d'images, un géomarquage et des capacités de transmission de données en temps réel. Intégrées aux systèmes de navigation et de contrôle de vol, les caméras de drone soutiennent l'inspection aérienne, la cartographie, la surveillance, la surveillance du trafic, la sécurité publique, les opérations de recherche, la collecte de preuves, la surveillance des livraisons et la connaissance de la situation dans les applications commerciales et des forces de l'ordre.

Le marché des caméras de drone est segmenté par type de caméra, application, résolution, utilisateur final et géographie. Par type de caméra, le marché est segmenté en caméras HD, caméras thermiques et autres types de caméras. Par application, le marché est segmenté en photographie et vidéographie, imagerie thermique, surveillance, cartographie et arpentage, inspection et maintenance, et autres applications. Par résolution, le marché est segmenté en moins de 12 MP, 12 à moins de 20 MP, 20 à moins de 32 MP et plus de 32 MP. Par utilisateur final, le marché est segmenté en commercial et forces de l'ordre. Le rapport couvre également les tailles de marché et les prévisions pour le marché des caméras de drone dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Caméras HD |

| Caméras thermiques |

| Autres |

| Photographie et vidéographie |

| Imagerie thermique |

| Surveillance |

| Cartographie et arpentage |

| Inspection et maintenance |

| Autres applications |

| Moins de 12 MP |

| 12 à 20 MP |

| 20 à 32 MP |

| Plus de 32 MP |

| Commercial |

| Militaire |

| Sécurité intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de caméra | Caméras HD | ||

| Caméras thermiques | |||

| Autres | |||

| Par application | Photographie et vidéographie | ||

| Imagerie thermique | |||

| Surveillance | |||

| Cartographie et arpentage | |||

| Inspection et maintenance | |||

| Autres applications | |||

| Par résolution | Moins de 12 MP | ||

| 12 à 20 MP | |||

| 20 à 32 MP | |||

| Plus de 32 MP | |||

| Par utilisateur final | Commercial | ||

| Militaire | |||

| Sécurité intérieure | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des caméras de drone d'ici 2031 ?

Le marché des caméras de drone devrait atteindre 4,93 milliards USD d'ici 2031, contre 2,18 milliards USD en 2026, avec un CAGR de 17,30 %. Son expansion reflète une utilisation commerciale plus large des charges utiles visuelles, thermiques et multispectrales.

Quel type de caméra détenait la plus grande part en 2025 ?

Les caméras HD étaient en tête avec une part de chiffre d'affaires de 50,25 % en 2025, tandis que les caméras thermiques devraient connaître la croissance la plus rapide avec un CAGR de 19,90 %.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'imagerie thermique devrait se développer à un CAGR de 20,05 %, soutenue par des cas d'usage dans l'inspection, les interventions d'urgence et la sécurité publique.

Pourquoi les caméras de drone thermiques gagnent-elles en adoption ?

Les charges utiles thermiques soutiennent l'inspection des infrastructures, les audits énergétiques des bâtiments, la recherche et le sauvetage, et les opérations des forces de l'ordre lorsque l'imagerie visible est insuffisante. Le marché des caméras de drone bénéficie également lorsque les charges utiles thermiques peuvent être montées sur des plateformes aériennes communes.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 22,55 % jusqu'en 2031, soutenus par les développements en matière d'infrastructures, de défense et de réglementation.

Comment l'IA transforme-t-elle les systèmes de caméras de drone ?

L'IA embarquée soutient la détection de défauts, le suivi, la planification d'itinéraires et les décisions de mission en vol, réduisant les délais dans l'examen des données. Cela peut aider le marché des caméras de drone à servir les opérations éloignées et BVLOS avec moins de dépendance aux liaisons de données continues.

Dernière mise à jour de la page le: