Taille et Part du Marché des Systèmes Aériens Sans Pilote en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

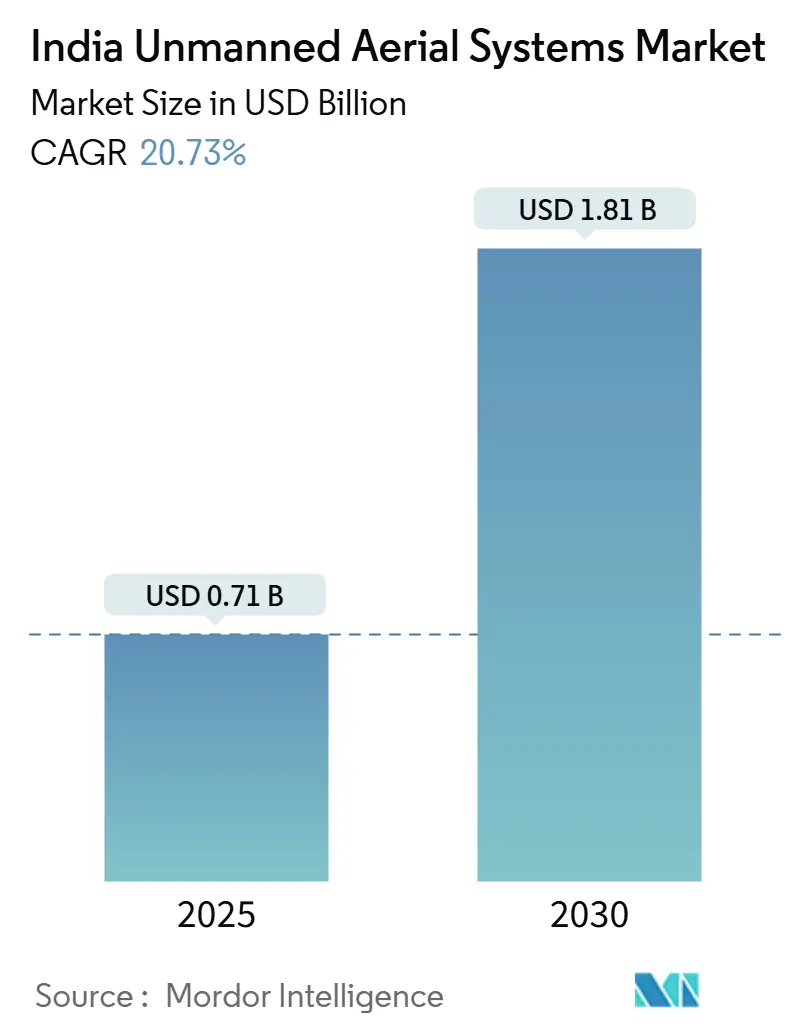

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 1.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Aériens Sans Pilote en Inde par Mordor Intelligence

Le marché des systèmes aériens sans pilote (UAS) en Inde a atteint une taille de marché de 706,32 millions USD en 2025 et devrait s'étendre à 1 811,83 millions USD d'ici 2030, ce qui correspond à un CAGR de 20,73% sur la période de prévision. L'accélération de la demande découle de trois tendances convergentes : l'expansion de la flotte menée par la défense, l'adoption de l'agriculture de précision et une politique industrielle favorable qui stimule la capacité de fabrication indigène. La poursuite des achats de plateformes à moyenne altitude et longue endurance par l'Armée indienne, les subventions neutres en termes de droits de douane du programme d'Incitation Liée à la Production (PLI), et le Règlement sur les Drones 2021 favorable aux pilotes renforcent la confiance des investisseurs tout en comprimant les délais de mise sur le marché pour les nouveaux entrants. La croissance parallèle des technologies auxiliaires — avionique alimentée par l'IA, groupes motopropulseurs à hydrogène et liaisons de données compatibles 5G — élève les références de capacité des systèmes et encourage les acheteurs commerciaux à migrer des appareils importés de qualité loisir vers des équipements de classe professionnelle. En conséquence, le marché des systèmes aériens sans pilote en Inde évolue des ventes de matériel vers des contrats de services intégrés qui regroupent la location, la formation, la gestion de la conformité et l'analyse de données en une solution unique.

Principaux Points à Retenir du Rapport

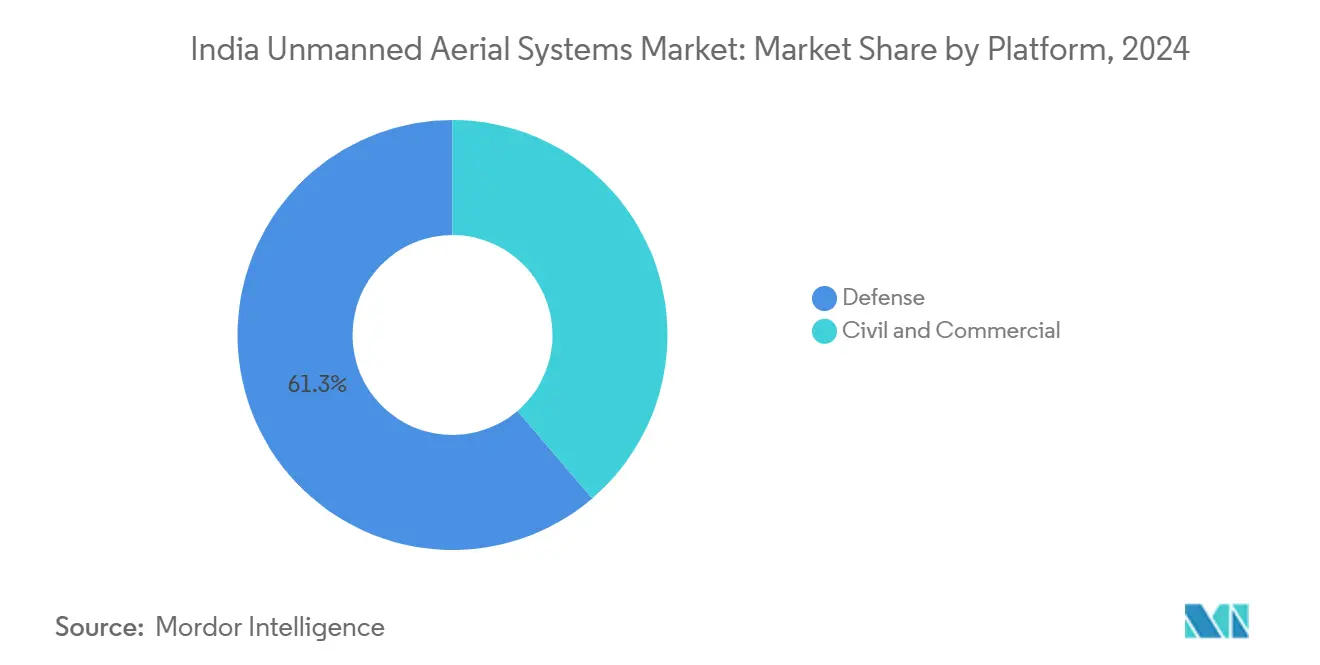

- Par plateforme, les plateformes de défense détenaient 61,25% de la part du marché des systèmes aériens sans pilote en Inde en 2024, tandis que le segment civil et commercial devrait afficher un CAGR de 22,76% jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, la défense et la sécurité ont capturé 39,43% de la part du marché des systèmes aériens sans pilote en Inde en 2024 ; le segment de la logistique et du transport devrait progresser à un CAGR de 19,71% jusqu'en 2030.

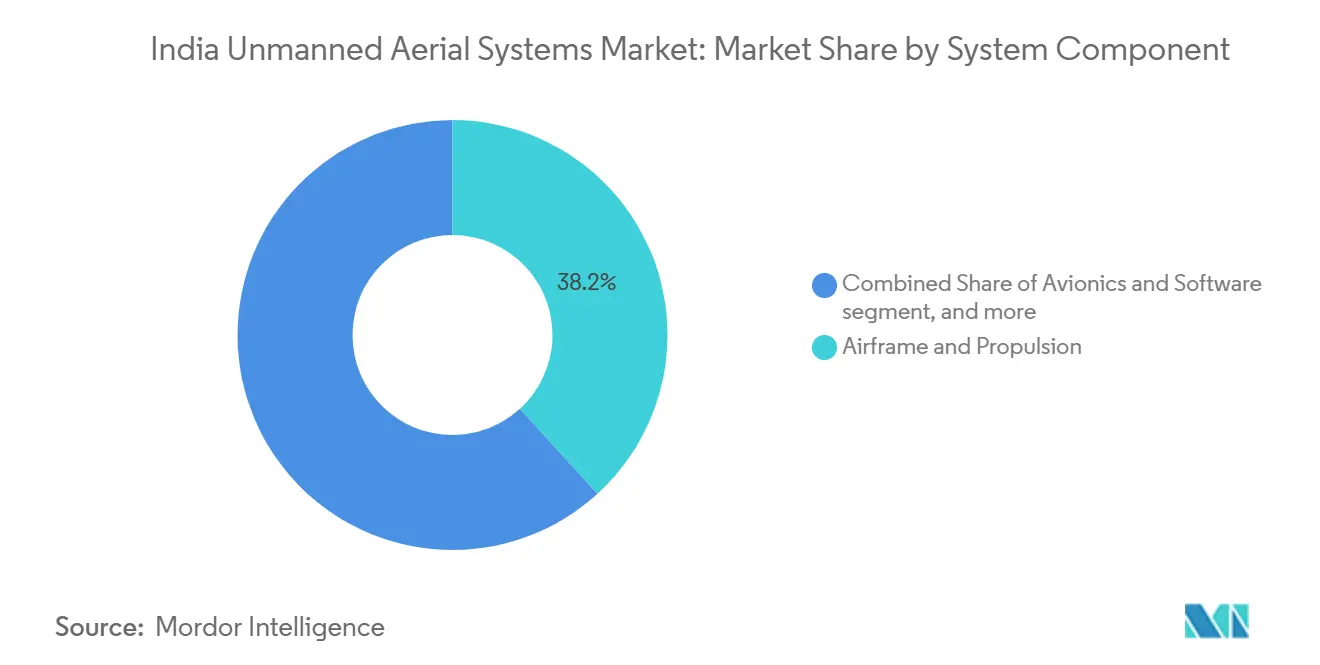

- Par composant système, la cellule et la propulsion représentaient une part de 38,21% du marché des systèmes aériens sans pilote en Inde en 2024 ; l'avionique et les logiciels devraient se développer à un CAGR de 23,34% sur le même horizon.

- Par portée opérationnelle, les vols VLOS représentaient 48,31% de la taille du marché des systèmes aériens sans pilote en Inde en 2024, tandis que les opérations BVLOS sont prêtes pour un CAGR de 20,49% une fois que les corridors réglementaires seront opérationnels.

Tendances et Perspectives du Marché des Systèmes Aériens Sans Pilote en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| PLI et règles libéralisées sur les drones de 2021 | +4.20% | Karnataka, Tamil Nadu, Maharashtra | Moyen terme (2 à 4 ans) |

| Modernisation de la défense et poussée vers l'indigénisation | +5.80% | Tous les États frontaliers avec priorité au Rajasthan, Punjab, Jammu-et-Cachemire | Long terme (≥ 4 ans) |

| Adoption subventionnée du « Kisan Drone » dans l'agriculture de précision | +3.10% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Court terme (≤ 2 ans) |

| Demande de drones en essaim pour la cinématographie des studios de Bollywood | +1.40% | Mumbai, pôles de divertissement d'Hyderabad | Moyen terme (2 à 4 ans) |

| Modèles de crédit-bail fintech permettant le Drone en tant que Service (DaaS) | +2.70% | Centres urbains de niveau 1 et niveau 2 | Court terme (≤ 2 ans) |

| Mandat GIS pour les villes intelligentes 2027 pour la surveillance en temps réel | +3.20% | 100 Villes Intelligentes à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

PLI et Règles Libéralisées sur les Drones de 2021

Les dépenses gouvernementales de 120 crores INR (136,76 millions USD) réparties entre 23 bénéficiaires ont catalysé un chiffre d'affaires intérieur multiplié par sept en supprimant les formalités administratives préalables d'autorisation de sécurité et en numérisant les approbations de vol via la plateforme Digital Sky.[1]Bureau d'Information de la Presse, « Le programme PLI incite à la fabrication nationale et augmente la production », pib.gov.in Les fabricants réalisent désormais un multiplicateur de quatre à cinq fois sur chaque roupie de subvention, alors que les capitaux privés affluent sur le marché des systèmes aériens sans pilote en Inde. Bengaluru, Chennai et Pune sont devenus des pôles à fort volume dotés d'installations de qualité ISO et de certifications AS9100, réduisant les délais de livraison des cycles de 20 semaines à forte dépendance aux importations à moins de huit semaines. La réduction des coûts de conformité incite les PME à localiser les contrôleurs de vol, les groupes motopropulseurs et les modules RF, réduisant l'exposition aux composants chinois de 80% en 2021 à 39% en 2025. La certitude réglementaire créée par le Règlement sur les Drones 2021 simplifie également les approbations de navigabilité, permettant des tests rapides de piles à combustible à hydrogène et de fonctionnalités d'intelligence en essaim qui différencient les plateformes nationales.

Modernisation de la Défense et Poussée vers l'Indigénisation

La planification des achats de plus de 150 UAV MALE supplémentaires d'ici 2027 offre aux fabricants nationaux une visibilité pluriannuelle sur les revenus.[2]Times of India, « L'armée se prépare à intégrer davantage de drones lourds », timesofindia.indiatimes.com Les systèmes Archer-NG et Rustom du DRDO atteignent désormais une endurance de 24 heures à 30 000 pieds, rivalisant avec les homologues importés tout en répondant aux besoins spécifiques du terrain et du climat indiens. Les essais de tir réel réussis lors de l'Opération Sindoor ont validé les modules de reconnaissance de cibles assistés par l'IA qui ont augmenté la probabilité de toucher de 19% par rapport aux systèmes hérités. L'indigénisation réduit également les coûts du cycle de vie en supprimant les droits de douane, en assurant la disponibilité des pièces de rechange et en permettant des mises à niveau logicielles via des normes de chiffrement indigènes, conformément à la politique de liste d'importation négative du Ministère de la Défense.

Adoption Subventionnée du « Kisan Drone » dans l'Agriculture de Précision

Le programme Namo Drone Didi alloue 1 261 crores INR (1,44 milliard USD) pour livrer 15 000 drones de pulvérisation de cultures subventionnés d'ici 2026, ciblant les groupes d'entraide dirigés par des femmes et stimulant l'entrepreneuriat rural.[3]India.gov.in, « Namo Drone Didi », india.gov.in Une subvention de 80% plafonnée à 8 lakh INR (9 117,6 USD) réduit les délais de remboursement à moins de 14 mois pour les petits exploitants, contre cinq ans aux prix du marché. Des projets pilotes couvrant 3 millions d'acres dans 12 États ont montré que l'application de nano-engrais réduisait les coûts des intrants de 20% et augmentait les rendements de 10%, améliorant directement les marges agricoles dans un contexte de prix volatils des engrais. À mesure que les opérateurs de drones se diversifient dans le semis et le diagnostic des sols, le chiffre d'affaires adressable par hectare augmente, renforçant l'attractivité commerciale pour les fabricants et les agrégateurs de services au sein du marché des systèmes aériens sans pilote en Inde.

Demande de Drones en Essaim pour la Cinématographie des Studios de Bollywood

La production annuelle de 1 800 films en Inde est passée des prises de vue aériennes avec un seul drone à des essaims de 50 drones orchestrés par l'IA qui créent des formations lumineuses immersives et des séquences chorégraphiées. Les studios exigent une capture HDR 4K/8K, une transmission en temps réel et un positionnement au centimètre près, incitant les fournisseurs à concevoir des antennes GNSS haute précision et des cardan. Les sociétés de location à Mumbai et Hyderabad proposent désormais des tarifs journaliers inférieurs de 35% aux importations d'avant 2022 grâce à l'approvisionnement indigène, élargissant l'adoption dans les cinémas régionaux. Ces flux de travail de divertissement se propagent dans les secteurs industriels qui ont besoin d'inspection multi-actifs ou de relevés de site coordonnés, élargissant les applications commerciales de la technologie sous-jacente.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude réglementaire BVLOS et retards dans les corridors | -2.80% | Zones pilotes nationales au Telangana, Karnataka, Gujarat | Moyen terme (2 à 4 ans) |

| Interdiction d'importation de composants critiques chinois | -1.90% | Pôles de composants de Chennai, Pune, Noida | Court terme (≤ 2 ans) |

| Restrictions émergentes sur le contrôle des exportations cyber-UAV | -1.30% | Pôles orientés à l'exportation à Bengaluru et Hyderabad | Long terme (≥ 4 ans) |

| Manque de compétences des techniciens et réparateurs FPV | -2.10% | Villes de niveau 2 et 3 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude Réglementaire BVLOS et Retards dans les Corridors

Seulement 20 entités ont obtenu des autorisations BVLOS expérimentales depuis 2021, limitant les entreprises de logistique à des flottes de taille pilote malgré une économie commerciale solide pour les livraisons de charges utiles de 10 kilogrammes. La cartographie des corridors nécessite des approbations multi-agences impliquant la DGCA, l'Autorité des Aéroports de l'Inde et les gardiens de l'espace aérien de défense, allongeant les délais et augmentant les coûts de conformité. Les investisseurs restent hésitants à financer des flottes BVLOS à grande échelle jusqu'à ce qu'un protocole national de gestion du trafic sans pilote (UTM) soit finalisé, freinant les perspectives à court terme pour le segment de portée opérationnelle à la croissance la plus rapide au sein du marché des systèmes aériens sans pilote en Inde.

Interdiction d'Importation de Composants Critiques Chinois

Les contrôleurs de vol, les capteurs de vision et les cellules lithium-polymère des fournisseurs chinois représentent encore 39% des matériaux de construction, exposant les fabricants aux fluctuations de prix et aux perturbations de l'approvisionnement suite à l'interdiction d'importation de 2024. Les incitations à l'électronique nationale ne peuvent compenser l'inflation des coûts que sur un horizon pluriannuel, obligeant les OEM à reconcevoir les architectures pour la compatibilité locale. Les pénuries temporaires font gonfler les nomenclatures de 12 à 15%, réduisant les marges opérationnelles et retardant la parité des coûts avec les équivalents importés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Les Dépenses de Défense Soutiennent l'Élan des Investissements

Les applications de défense ont généré 61,25% de la taille du marché des systèmes aériens sans pilote en Inde en 2024, portées par des programmes d'approvisionnement à haute valeur et des besoins urgents de surveillance des frontières. Les acheteurs militaires privilégient l'endurance, les liaisons de données sécurisées et les capacités anti-brouillage, poussant les prix de vente moyens unitaires bien au-dessus des moyennes commerciales. Les missions de reconnaissance nocturne dans le terrain himalayen valident la fiabilité des cellules indigènes, encourageant des commandes supplémentaires qui ancrent les fabricants dans des cycles de demande prévisibles. Bien que partant d'une base 2024 plus modeste, le segment civil et commercial devrait afficher un CAGR de 22,76% à mesure que la DGCA simplifie les approbations pour les missions de cartographie, d'agriculture et de cinématographie. Les acteurs orientés services exploitent la tarification par abonnement, supprimant les barrières en capital pour les clients du marché intermédiaire. La convergence des fonctionnalités entre les plateformes de défense et commerciales — telles que la navigation assistée par l'IA — renforce les retombées technologiques, accélérant l'amélioration des capacités dans les deux segments.

Les cas d'utilisation civils et commerciaux s'étendent des parcelles agricoles de 50 hectares aux inspections de pipelines de 300 kilomètres. Les entreprises de logistique mènent des pilotes contrôlés qui révèlent des économies de coûts de 35% dans la livraison du dernier kilomètre par rapport aux coursiers à deux roues, en attente des autorisations BVLOS. La maturation des réseaux 5G réduit la latence pour les liaisons de commande et de contrôle, permettant une analyse vidéo en temps réel qui répond aux protocoles de sécurité exigés par les plateformes de commerce électronique. En conséquence, le marché des systèmes aériens sans pilote en Inde connaît une diversification des plateformes, avec des multirotors légers complétant les appareils à voilure fixe haut de gamme dans une stratégie d'approvisionnement modulaire qui optimise les profils de mission tout en assurant la conformité de l'espace aérien.

Par Secteur d'Activité des Utilisateurs Finaux : La Logistique Prête pour un Bond de la Demande

La défense et la sécurité représentaient 39,43% de la part du marché des systèmes aériens sans pilote en Inde en 2024, reflétant des allocations budgétaires constantes et des structures contractuelles pluriannuelles. L'adoption militaire déclenche une demande auxiliaire pour la maintenance, la formation et les services de simulation, intégrant des revenus à longue traîne dans les carnets de commandes des OEM. Cependant, encore naissants aujourd'hui, la logistique et le transport devraient enregistrer un CAGR de 19,71% sur la base de volumes de colis express croissant à des taux à deux chiffres et d'une congestion urbaine croissante. Les pôles de mi-parcours activés par les drones près des zones métropolitaines compriment les fenêtres de livraison, renforçant la confiance des clients dans les plateformes de commerce électronique qui se concurrencent sur le service le jour même. Les cas d'utilisation agricoles, soutenus par des subventions gouvernementales, génèrent une demande annuelle régulière pour les drones de pulvérisation couvrant les céréales, les légumineuses et les cultures horticoles à haute valeur. Les services publics miniers et énergétiques expérimentent des drones de relevé volumétrique qui réduisent les coûts de relevé manuel de 28%, fournissant un solide argumentaire commercial même avant la maturité des règles BVLOS.

Les médias et le divertissement élargissent la base de clients grâce à des services de montage personnalisés qui s'adressent aux producteurs de contenu OTT et aux studios de cinéma régionaux. Les entreprises d'infrastructure et de construction exploitent la photogrammétrie pour obtenir des cartes de site au centimètre près, réduisant les dépenses de reprise. Les agences de sécurité publique intègrent des quadricoptères équipés de thermique pour la surveillance des foules lors des festivals, améliorant la coordination de la réponse aux incidents avec le personnel au sol. Dans l'ensemble, le paysage des utilisateurs finaux démontre qu'une fois les seuils réglementaires atteints, les secteurs commerciaux à forte croissance peuvent capter des parts des clients de défense actuellement dominants, diversifiant les flux de revenus pour le secteur des systèmes aériens sans pilote en Inde.

Par Composant Système : Les Drones Définis par Logiciel Gagnent du Terrain

Le matériel de cellule et de propulsion a contribué à 38,21% des revenus de 2024, constituant l'investissement de base que chaque opérateur doit réaliser. Les avancées en ingénierie des matériaux — telles que les composites en fibre de carbone et la fabrication additive — réduisent le poids structurel de 12%, permettant une portée plus étendue sans batteries plus grandes. Pendant ce temps, l'avionique et les logiciels, affichant un CAGR projeté de 23,34%, transforment les drones en plateformes centrées sur les données. La détection d'obstacles assistée par l'IA, la navigation en environnement sans GPS et l'analyse d'images en périphérie différencient les nouvelles versions, commandant des primes de prix. L'intégration de charges utiles LiDAR tierces via des baies plug-and-play accélère le délai de mise en solution pour les entreprises de cartographie qui dépendaient auparavant de scanners LiDAR au sol.

Les charges utiles de capteurs progressent selon deux vecteurs : une résolution plus élevée et une fusion multimodale. Les caméras doubles thermiques-optiques se combinent avec l'imagerie hyperspectrale pour améliorer la précision de détection du stress des cultures. Les systèmes d'alimentation migrent vers des chimies de batteries à anode en silicium qui offrent une densité d'énergie supérieure de 15 à 20%, prolongeant l'endurance des missions. Le matériel de contrôle au sol exploite les modems 5G pour réduire la latence, ce qui est essentiel pour les essais BVLOS. Collectivement, ces innovations de composants élargissent la diversité fonctionnelle du marché des systèmes aériens sans pilote en Inde et déplacent la concurrence vers des écosystèmes logiciels qui fidélisent les clients dans des mises à niveau de licences récurrentes.

Par Portée Opérationnelle : Le BVLOS Débloque des Économies d'Échelle

Les vols VLOS représentaient 48,31% de la taille du marché des systèmes aériens sans pilote en Inde en 2024. Les opérateurs s'appuient sur des observateurs ou des tours de relais télécom pour assurer la sécurité en ligne de vue, limitant la portée à environ 400 mètres. Les options VLOS étendues, où les observateurs se coordonnent via des relais radio, poussent les enveloppes opérationnelles à 2 kilomètres, suffisant pour les grands chantiers de construction. La capacité BVLOS, dont la croissance devrait atteindre un CAGR de 20,49%, est le facteur décisif. Une fois les corridors et les protocoles UTM finalisés, les entreprises de logistique pourront remplacer les itinéraires de camionnettes de 30 kilomètres par des sauts aériens de 8 kilomètres qui livrent des charges utiles comparables en un tiers du temps, réduisant les émissions de carbone de 40% par trajet.

Les dispositifs de sécurité techniques — radars de détection et d'évitement, liaisons de commande redondantes et dispositifs de retour automatique à la base — augmentent les coûts des nomenclatures, mais les revenus de service issus d'une utilisation élevée compensent les primes d'investissement. L'adoption du BVLOS catalysera également la demande de gestion de flotte basée sur le cloud qui synchronise les opérations aériennes, terrestres et d'entrepôt, accélérant la numérisation systémique des chaînes d'approvisionnement indiennes. Pour les zones rurales, les missions de pulvérisation de cultures BVLOS pourraient couvrir 500 hectares par jour, contre 120 hectares sous les restrictions VLOS, multipliant le chiffre d'affaires adressable pour les prestataires de services agricoles au sein du marché des systèmes aériens sans pilote en Inde.

Analyse Géographique

Les corridors de fabrication du sud dominent l'offre, avec le Karnataka, le Tamil Nadu et le Maharashtra accueillant plus de 65% des usines de drones et des centres de conception enregistrés.[4]Rediff, « Des téléphones aux drones, Google cherche à consolider son pari sur l'Inde », rediff.com L'écosystème aérospatial de Bengaluru fournit l'avionique, tandis que la connectivité portuaire de Chennai facilite les exportations vers l'Asie du Sud-Est. Pune et Nashik exploitent les chaînes d'approvisionnement automobiles pour localiser les composites légers et les assemblages de moteurs. Ces pôles attirent des financements de capital-risque qui financent des projets d'intégration verticale visant les drones de classe inférieure à 15 kilogrammes, comprimant les coûts des composants en tirant parti des économies d'échelle.

Les États agraires du nord — Punjab, Haryana et Uttar Pradesh — stimulent l'utilisation grâce à de grands programmes de pulvérisation subventionnés par le gouvernement dans le cadre du programme Namo Drone Didi. Les groupes d'entraide dirigés par des femmes reçoivent une formation dans des académies de drones nouvellement créées, répondant aux pénuries de pilotes et augmentant les revenus ruraux. L'Uttar Pradesh impose en outre la cartographie numérique des cultures dans sa région de Bundelkhand, créant une demande d'analyse de données parallèlement aux ventes de matériel.

Les États frontaliers comme le Rajasthan et le J&K présentent une forte concentration de défense, avec des essais en haute altitude validant les logiciels de navigation anti-brouillage et les chimies de batteries pour temps froid. La Mission Villes Intelligentes diffuse la demande institutionnelle à l'échelle nationale ; des villes de niveau 2 telles qu'Indore, Surat et Bhubaneswar commandent des programmes de surveillance pilotés par SIG qui alimentent des données en temps réel dans les centres de commandement. Les corridors orientaux, s'étendant du Bengale-Occidental à l'Assam, ouvrent de nouvelles voies logistiques pour les pilotes BVLOS qui relient les domaines de thé éloignés et les champs pétrolifères aux pôles d'approvisionnement urbains. À mesure que les corridors 5G s'étendent le long des autoroutes nationales, l'adoption géographique devrait s'élargir au-delà des centres aérospatiaux traditionnels, intégrant le marché des systèmes aériens sans pilote en Inde dans des contextes socio-économiques diversifiés à travers le pays.

Paysage Concurrentiel

Le marché des systèmes aériens sans pilote en Inde présente une concentration modérée : ideaForge détient une part majeure des revenus de qualité défense grâce à la propriété intellectuelle de premier entrant dans l'avionique en environnement sans GPS.[5]IndMoney, « Prix de l'Action Ideaforge Technology Ltd », indmoney.com Le financement de 100 millions USD de Raphe mPhibr injecte de l'échelle et approfondit la R&D dans les appareils à charge utile lourde, en faisant un challenger redoutable. Garuda Aerospace exploite une stratégie verticale diversifiée — agriculture, mines et surveillance — et vise 85% d'indigénisation des composants d'ici mi-2025, réduisant le risque d'approvisionnement.

La course à la propriété intellectuelle s'intensifie ; ideaForge détient 78 brevets actifs, NewSpace Research se concentre sur les algorithmes d'essaim et Zen Technologies fait progresser les solutions anti-drones, reflétant des niches spécialisées plutôt qu'une concurrence à large spectre. Les marchés de capitaux restent favorables ; l'introduction en bourse d'ideaForge en 2023 a progressé de 94% le jour de la cotation et a débloqué des liquidités de détail pour l'innovation de suivi. Des possibilités de consolidation émergent alors que les OEM cherchent des fournisseurs de sous-systèmes pour ancrer la profondeur de fabrication nationale ; des protocoles d'accord récents relient des fabricants de composites à Coimbatore avec des maisons d'avionique à Bengaluru, laissant entrevoir une tendance aux fusions basées sur des pôles qui pourrait comprimer la base de fournisseurs au cours des 36 prochains mois.

Les OEM pivotent vers les revenus de services, regroupant la location, la formation et l'analyse de données. Les contrats de Drone en tant que Service d'ideaForge avec la police d'État génèrent des rentes qui protègent les marges de l'inflation des composants. Raphe mPhibr pilote des locations de drones à hydrogène pour la surveillance portuaire, tandis que Garuda Aerospace ouvre des kiosques de service nationaux pour les réparations rapides sur le terrain. Ces modèles intégrés deviennent des différenciateurs critiques à mesure que la concurrence par les prix s'intensifie dans les segments d'entrée de gamme. La technologie, l'accès au capital et la profondeur des services définissent la compétitivité dans le marché en évolution des systèmes aériens sans pilote en Inde.

Leaders du Secteur des Systèmes Aériens Sans Pilote en Inde

ideaForge Technology Pvt. Ltd.

Garuda Aerospace Pvt. Ltd.

Asteria Aerospace Limited

Paras Defence and Space Technologies Limited

Throttle Aerospace System Pvt. Ltd. (TAS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Armée indienne a passé une commande d'approvisionnement d'urgence de 137 crores INR (156,14 millions USD) auprès d'ideaForge pour renforcer la capacité de reconnaissance en première ligne.

- Mai 2025 : L'UAV tactique Ajeet Mini de Zuppa Geo Navigation Technologies a reçu la validation sur le terrain de l'Armée indienne en terrain de haute altitude.

- Février 2025 : ideaForge a présenté l'UAV NETRA 5 destiné aux déploiements de défense tactique.

- Juillet 2024 : Inertial Labs s'est associé à ideaForge pour intégrer des charges utiles LiDAR pour des applications de cartographie haute résolution.

Portée du Rapport sur le Marché des Systèmes Aériens Sans Pilote en Inde

| Civil et Commercial |

| Défense |

| Défense et Sécurité |

| Agriculture |

| Infrastructure et Construction |

| Logistique et Transport |

| Médias et Divertissement |

| Mines et Services Publics Énergétiques |

| Sécurité Publique et Gestion des Catastrophes |

| Surveillance Environnementale et Foresterie |

| Cellule et Propulsion |

| Charge Utile et Capteurs |

| Avionique et Logiciel |

| Contrôle au Sol et Liaisons de Données |

| Batteries et Systèmes d'Alimentation |

| Autres Composants |

| VLOS |

| EVLOS |

| BVLOS |

| Par Plateforme | Civil et Commercial |

| Défense | |

| Par Secteur d'Activité des Utilisateurs Finaux | Défense et Sécurité |

| Agriculture | |

| Infrastructure et Construction | |

| Logistique et Transport | |

| Médias et Divertissement | |

| Mines et Services Publics Énergétiques | |

| Sécurité Publique et Gestion des Catastrophes | |

| Surveillance Environnementale et Foresterie | |

| Par Composant Système | Cellule et Propulsion |

| Charge Utile et Capteurs | |

| Avionique et Logiciel | |

| Contrôle au Sol et Liaisons de Données | |

| Batteries et Systèmes d'Alimentation | |

| Autres Composants | |

| Par Portée Opérationnelle | VLOS |

| EVLOS | |

| BVLOS |

Questions Clés Répondues dans le Rapport

Quelle est la valeur des revenus en 2025 et le taux de croissance attendu jusqu'en 2030 ?

Le marché des systèmes aériens sans pilote en Inde a atteint une taille de marché de 706,32 millions USD en 2025 et devrait s'étendre à 1 811,83 millions USD d'ici 2030, ce qui correspond à un CAGR de 20,73%.

Quelle catégorie de plateforme devrait connaître la croissance la plus rapide ?

Les plateformes civiles et commerciales devraient afficher un CAGR de 22,76%, dépassant les plateformes de défense une fois que les réglementations BVLOS seront matures.

Pourquoi les drones agricoles sont-ils fortement subventionnés ?

Des programmes tels que Namo Drone Didi fournissent jusqu'à 80% de soutien en capital, permettant une pulvérisation de précision qui réduit les coûts des intrants de 20% et augmente les rendements de 10%.

Quelle incitation fédérale sous-tend la fabrication nationale ?

Le programme d'Incitation Liée à la Production alloue 120 crores INR (13,72 millions USD) à 23 entreprises, déclenchant une multiplication par sept du chiffre d'affaires national des drones.

Comment les modèles de crédit-bail fintech accélèrent-ils l'adoption ?

Le Drone en tant que Service (DaaS) regroupe le matériel, la formation et la maintenance en abonnements mensuels, réduisant les coûts initiaux et élargissant l'accès aux PME.

Quels États indiens ancrent la base de fabrication ?

Le Karnataka, le Tamil Nadu et le Maharashtra accueillent ensemble plus de 65% des usines enregistrées, bénéficiant des chaînes d'approvisionnement aérospatiales et de l'accès aux ports.

Comment les restrictions à l'importation de composants chinois influencent-elles les coûts ?

L'interdiction de 2024 laisse 39% des pièces critiques encore approvisionnées en Chine, augmentant les nomenclatures de 12 à 15% jusqu'à ce que les substituts locaux atteignent l'échelle.

Que indique le score actuel de concentration du marché ?

Un score de 6 indique un paysage modérément consolidé où les trois premiers acteurs représentent environ 60% des revenus tout en faisant encore face à des challengers actifs.

Dernière mise à jour de la page le: