Taille et Part du Marché des Systèmes Aériens Sans Pilote à Voilure Fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

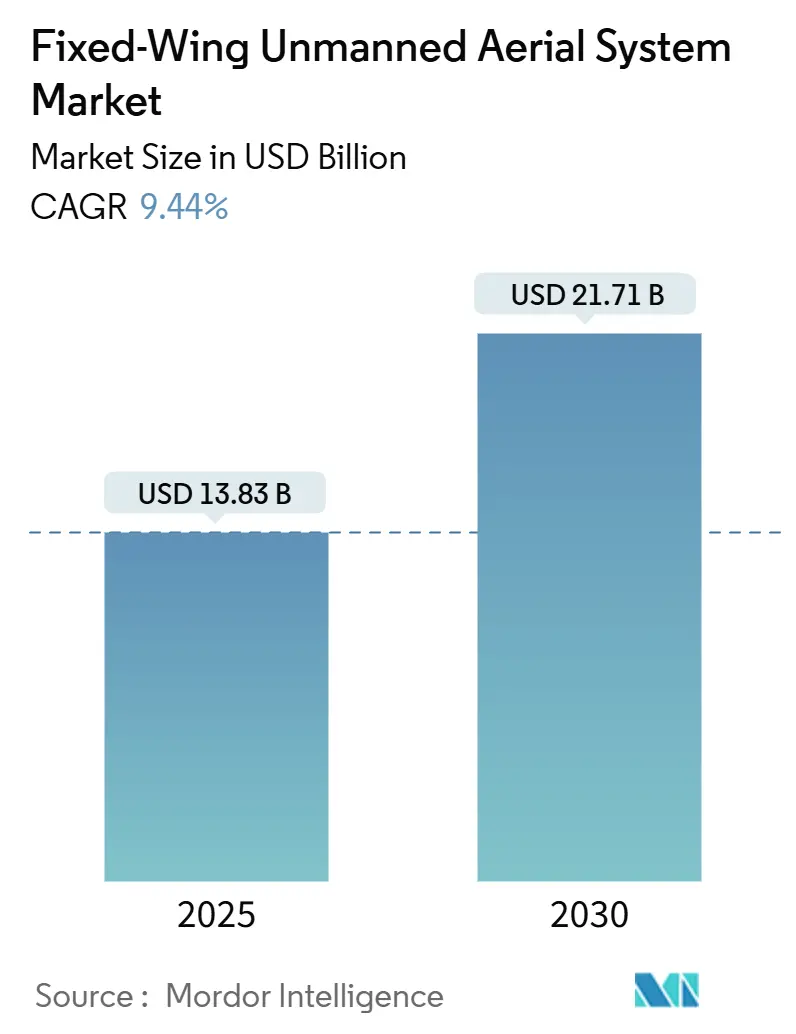

| Taille du Marché (2025) | 13.83 Milliards de dollars |

| Taille du Marché (2030) | 21.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.44% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Aériens Sans Pilote à Voilure Fixe par Mordor Intelligence

La taille du marché des systèmes aériens sans pilote (UAS) à voilure fixe est évaluée à 13,83 milliards USD en 2025 et devrait atteindre 21,71 milliards USD d'ici 2030, reflétant un CAGR de 9,44 % sur la période de prévision. L'accélération des programmes d'approvisionnement en matière de défense, l'élargissement de l'adoption commerciale dans l'agriculture et la logistique longue distance, ainsi que les progrès constants des réglementations mondiales relatives aux opérations au-delà de la ligne de visée visuelle (BVLOS) soutiennent cette expansion. Les cellules à voilure fixe offrent une endurance et une capacité de charge utile supérieures aux conceptions multirotor. Cet avantage de performance sous-tend leur adoption rapide pour les missions de renseignement, surveillance et reconnaissance (ISR) et de pseudo-satellite à haute altitude (HAPS). Parallèlement, de nouvelles architectures de propulsion à hydrogène et à pile à combustible hybride offrent des gains d'endurance de 2 à 3 fois supérieurs, remodelant l'économie des plateformes. Du côté commercial, les cadres de vérification de conception de la FAA Part 108 et de l'EASA réduisent le coût et le délai de certification, incitant à l'inspection des infrastructures, à la cartographie de corridors et aux projets pilotes de fret longue distance. Les opportunités à moyen terme résident dans l'autonomie en essaim activée par l'IA et les charges utiles de fusion de données multi-capteurs, tandis que l'exposition de la chaîne d'approvisionnement aux composites avancés et à l'électronique à large bande interdite reste un frein.

Principaux Enseignements du Rapport

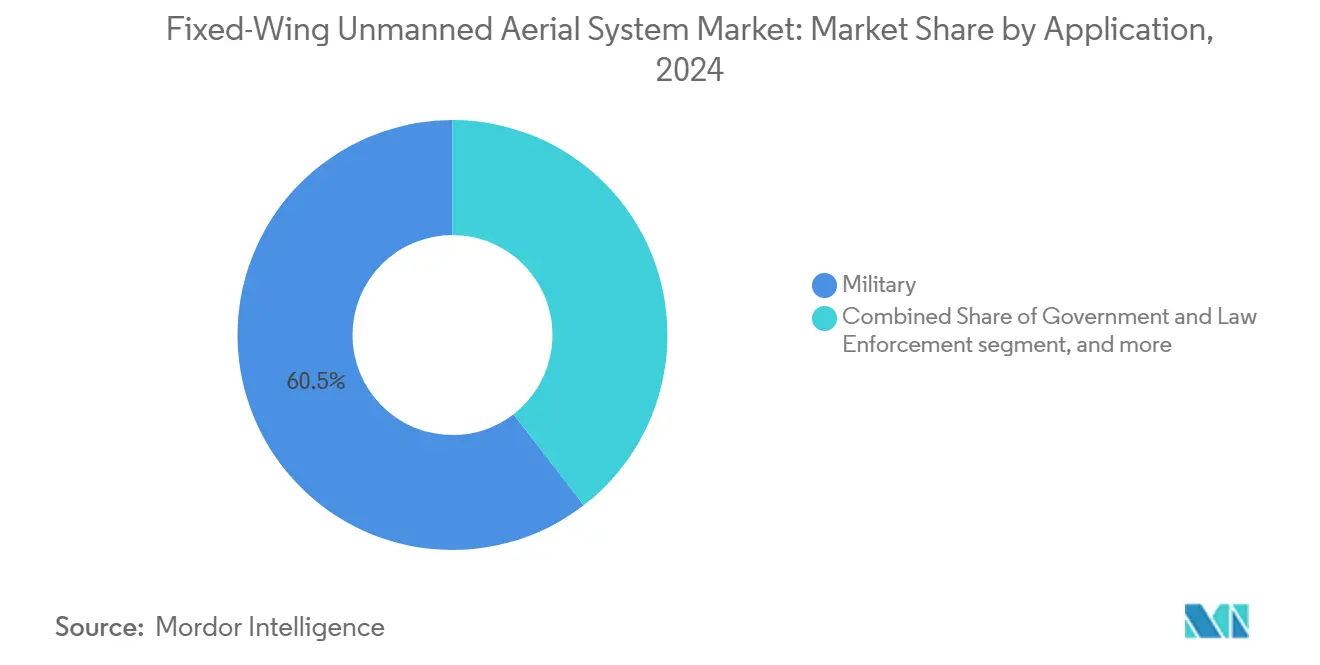

- Par application, les opérations militaires représentaient une part de 60,45 % du marché des UAS à voilure fixe en 2024, tandis que les usages commerciaux devraient se développer à un CAGR de 13,50 % jusqu'en 2030.

- Par mode d'exploitation, les plateformes pilotées à distance détenaient 65,10 % de la part du marché des UAS à voilure fixe en 2024 ; les systèmes entièrement autonomes devraient croître à un CAGR de 14,55 % jusqu'en 2030.

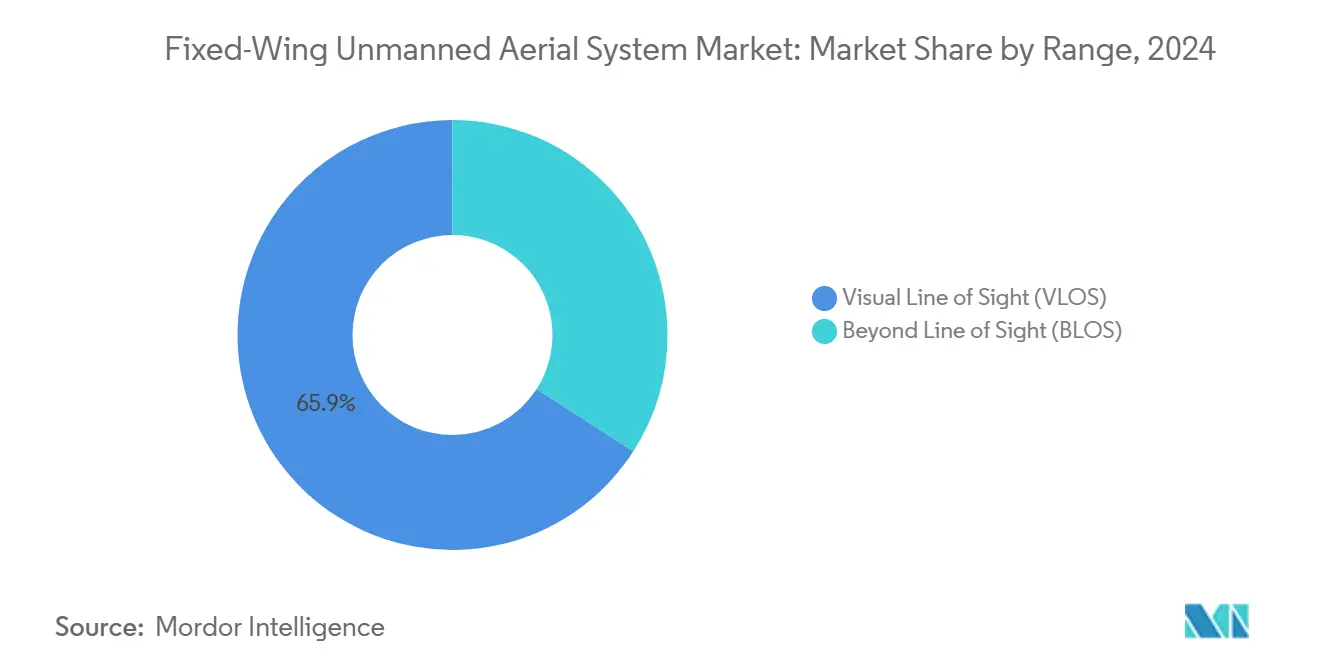

- Par portée, les vols BVLOS représentaient 65,90 % de la taille du marché des UAS à voilure fixe en 2024, tandis que les missions en ligne de visée visuelle enregistreront le CAGR le plus rapide de 12,65 % entre 2025 et 2030.

- Par MTOW, les aéronefs de plus de 200 kg ont généré 55,87 % des revenus du marché des UAS à voilure fixe en 2024 ; les plateformes de moins de 25 kg devraient progresser à un CAGR de 13,40 % jusqu'en 2030.

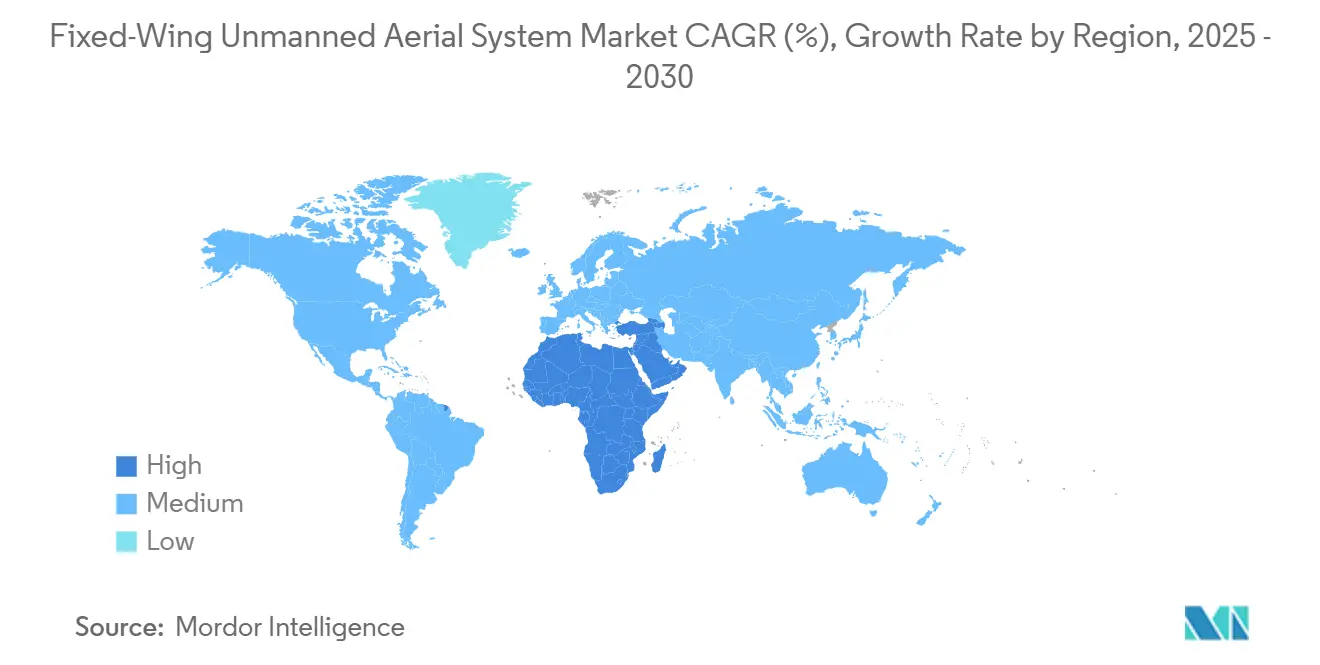

- Par géographie, l'Amérique du Nord représentait 34,50 % de la taille du marché des UAS à voilure fixe en 2024, tandis que la région Moyen-Orient et Afrique est positionnée pour un CAGR de 12,00 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes Aériens Sans Pilote à Voilure Fixe

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des achats de défense dans un contexte géopolitique | 2.8% | Mondial, concentré chez les alliés de l'OTAN et dans l'Indo-Pacifique | Court terme (≤ 2 ans) |

| Adoption commerciale rapide pour la cartographie de grandes surfaces et la logistique | 2.1% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Progrès réglementaires sur la certification BVLOS et de type | 1.9% | Mondial, piloté par les cadres de la FAA et de l'EASA | Moyen terme (2-4 ans) |

| Percées dans la propulsion à hydrogène et à pile à combustible hybride | 1.2% | Amérique du Nord et UE, adoption précoce dans la défense | Long terme (≥ 4 ans) |

| Demande de pseudo-satellites à haute altitude (HAPS) pour la 5G et l'EO | 0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Autonomie en essaim activée par l'IA augmentant la couverture des opérateurs | 0.5% | Mondial, piloté par la défense avec retombées commerciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Achats de Défense dans un Contexte Géopolitique

L'escalade des tensions géopolitiques entraîne des budgets de défense records et des cycles d'approbation accélérés pour les UAS à voilure fixe, étendant la portée de la reconnaissance et permettant des frappes de précision sans risquer des équipages. Les États-Unis ont alloué 10,12 milliards USD aux lignes de contre-UAS jusqu'en 2029, dirigeant près de la moitié de ce montant vers des intercepteurs cinétiques qui complètent les plateformes ISR à longue endurance.[1]Source : Institute for Defense and Government Advancement, "The U.S. Counter-Unmanned Aerial Systems Market Report 2024-2029," idga.com Les alliés européens emboîtent le pas ; la Grèce a intégré des aéronefs de patrouille sans pilote dans son plan 2025-2028, et plusieurs membres de l'OTAN financent désormais des démonstrateurs à hydrogène à double usage promettant des temps de station de 20 heures. L'approvisionnement sans précédent de Taïwan en 100 000 unités souligne le passage vers des essaims distribués capables de saturer l'espace aérien contesté.[2]Source : Redwire Corporation, "Redwire Announces Acquisition of Edge Autonomy," stocktitan.com Collectivement, ces programmes créent des carnets de commandes pluriannuels, stimulent les revenus des fournisseurs de rang deux et stabilisent les investissements dans l'autonomie, les liaisons de commandement et les charges utiles anti-brouillage pour les ensembles de surveillance et de frappe.

Adoption Commerciale Rapide pour la Cartographie de Grandes Surfaces et la Logistique

Les opérateurs commerciaux se tournent vers les drones à voilure fixe parce que des rapports portance/traînée supérieurs se traduisent par des temps de vol plus longs, une couverture plus large et un coût par hectare inférieur à celui des appareils multirotor. Le Sprayhawk de Rotor Technologies traite 240 acres par heure avec un réservoir de 110 gallons, réduisant les cycles d'épandage agricole de 35 % et démontrant des capacités de charge utile autrefois réservées aux aéronefs pilotés. Au-delà de l'agriculture, les services publics déploient des patrouilles BVLOS qui parcourent 300 km par jour, remplaçant les hélicoptères pilotés et réduisant les budgets d'inspection de 40 %. Les exemptions de la Section 44807 de la FAA ont augmenté de 27 % d'une année sur l'autre, tandis que l'EASA a délivré un nombre record d'approbations SAIL III, signalant la confiance des régulateurs dans les dossiers de sécurité à voilure fixe. La croissance du commerce électronique pousse les essais de livraison du dernier kilomètre en Australie, au Brésil et au Japon, attirant le capital-risque vers des startups à propulsion hybride cherchant des corridors logistiques évolutifs dans les régions éloignées et périurbaines.

Progrès Réglementaires sur la Certification BVLOS et de Type

Les régulateurs mondiaux convergent vers des exigences basées sur les performances qui rendent les opérations BVLOS routinières commercialement viables. La prochaine Part 108 de la FAA codifiera les seuils de détection et d'évitement, la formation des pilotes à distance et les concepts d'opérations protégées, éliminant le besoin de dérogations à forte intensité de main-d'œuvre. L'Europe emploie déjà la voie du rapport de vérification de conception de l'EASA, permettant des missions SAIL IV sans certificats de type complets et réduisant les délais à six mois. L'autorisation BVLOS urbaine de l'Allemagne pour la plateforme ZERC démontre la confiance dans les architectures redondantes de navigation, d'alimentation et de commandement. À mesure que les assureurs intègrent les références DVR dans les barèmes de primes, les opérateurs bénéficient d'une tarification du risque plus faible, tandis que les financiers clarifient les règles d'utilisation des actifs. Des cadres harmonisés ouvrent la voie à des corridors de drones régionaux, stimulant les levés, la cartographie ferroviaire et la surveillance des parcs éoliens offshore en Europe et en Amérique du Nord.

Percées dans la Propulsion à Hydrogène et à Pile à Combustible Hybride

L'innovation en matière de propulsion débloque des gains d'endurance et de durabilité qui favorisent les cellules à voilure fixe. Des piles à combustible à hydrogène prototype de 70 kg atteignent une densité de puissance de 2,8 kW kg⁻¹, doublant la durée des missions par rapport aux moteurs à pistons tout en éliminant les cycles de maintenance à l'avgas au plomb. Le démonstrateur hybride UAS100 de Thales a parcouru 600 km avec neuf kilogrammes d'hydrogène, réduisant le CO2 sur le cycle de vie de 35 % par rapport aux homologues à l'avgas.[3]Source : Thales, "UAS100 Long-Range Surveillance Drone," thalesgroup.com Les évaluateurs de défense voient des économies de coûts de mission de 15 % grâce à la réduction des infrastructures de ravitaillement et à des signatures acoustiques plus faibles, ce qui est précieux pour l'ISR clandestin. Les gestionnaires de flottes commerciales apprécient la capacité à effectuer des sorties agricoles multi-champs ou de cartographie sans atterrir pour changer les batteries. L'investissement en capital-risque dépasse 900 millions USD en Amérique du Nord et en Europe, finançant les avancées en matière de membranes, de stockage et de réservoirs composites légers pour accélérer la préparation à la production à partir de 2026 pour les opérateurs civils dans le monde entier.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences strictes d'intégration dans l'espace aérien et de détection et d'évitement | -1.8% | Mondial, le plus restrictif dans les régions à espace aérien dense | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en composites et en électronique SiC/GaN | -0.9% | Mondial, impact concentré sur les composants de haute technologie | Court terme (≤ 2 ans) |

| Coûts élevés d'acquisition et de cycle de vie des plateformes MALE/HALE | -1.2% | Mondial, aigu sur les marchés commerciaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Menaces croissantes de cyberattaques et de guerre électronique (GE) contre les systèmes UAV | -0.6% | Mondial, élevé dans les environnements contestés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes d'Intégration dans l'Espace Aérien et de Détection et d'Évitement

L'intégration des drones à voilure fixe dans l'espace aérien contrôlé dépend de performances de détection et d'évitement (DAA) équivalentes à la vision humaine. Les suites multicouches actuelles combinent radar actif, ADS-B, LiDAR et capteurs EO/IR, ajoutant 12 à 18 % de poids et 8 à 12 % de traînée, érodant les marges d'endurance et la capacité de charge utile. Le démonstrateur SUPER de Hong Kong a négocié un terrain boisé à 45 mph sans GPS, mais le calcul LiDAR consommait 22 % de la puissance embarquée. La complexité fait grimper les prix unitaires et les délais de certification ; de nombreux opérateurs limitent les sorties à l'espace aérien de classe G, limitant les revenus. Les normes harmonisées sont encore en cours d'élaboration, entraînant une fragmentation régionale et une incertitude en matière d'assurance. Tant que les puces à faible encombrement, poids et puissance et les cadres de certification algorithmique n'auront pas mûri, l'obtention d'une approbation BVLOS économique dans les zones terminales denses restera le frein le plus persistant du marché pour la logistique à haute valeur ajoutée, les transferts de passagers eVTOL et les vols de cartographie urbaine.

Goulots d'Étranglement de la Chaîne d'Approvisionnement en Composites et en Électronique SiC/GaN

Les composites avancés et les semi-conducteurs à large bande interdite sous-tendent la rigidité des cellules et l'efficacité de conversion de puissance, mais les deux chaînes d'approvisionnement restent fragiles. Le préimprégné en fibre de carbone de qualité militaire repose sur des résines précurseurs soumises aux récents contrôles à l'exportation chinois, obligeant les grands maîtres d'œuvre occidentaux à requalifier des matériaux alternatifs et augmentant le coût des cellules de 18 %. Les délais de livraison des modules en carbure de silicium et en nitrure de gallium nécessaires à la propulsion hybride ont doublé pour atteindre 26 semaines en 2024, retardant les mises à niveau des blocs HALE et compliquant les prévisions de stocks. Les petits fabricants manquent de levier en termes de volume, absorbant des majorations sur le marché au comptant qui compriment les marges ou poussent les augmentations de prix en aval. La rareté ralentit également la certification, car chaque substitution de matériau déclenche de nouvelles campagnes d'essais structurels. À moins que les fonderies régionales et les usines de torons composites ne se développent rapidement, la volatilité des composants contraindra les calendriers de déploiement et atténuera la visibilité des revenus pour les intégrateurs dans les secteurs de la défense et du commerce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'ISR Militaire Maintient l'Élan des Revenus

Les programmes militaires ont contribué à hauteur de 60,45 % des revenus du marché des UAS à voilure fixe en 2024. Les allocations de défense continuent d'ancrer les dépenses en UAS à voilure fixe, les ministères canalisant des fonds pluriannuels vers les plateformes à moyenne altitude. Ces flottes à longue endurance offrent une visibilité persistante sur les zones maritimes, frontalières et de combat. Des cellules éprouvées telles que le MQ-9A Reaper et le RQ-4 Global Hawk constituent l'épine dorsale des architectures de renseignement interarmées, diffusant en temps réel des données électro-optiques, radar et de signaux vers des centres d'opérations distribués. Les responsables des achats spécifient désormais des avioniques à système ouvert, des ordinateurs de mission à IA et des liaisons de données résistantes aux satellites qui permettent des échanges rapides de capteurs et une coopération transparente avec les aéronefs pilotés. Parallèlement, la production en série de munitions rôdeuses comme le HX-2 de Helsing, qui transporte une ogive de 10 kg sur 100 km et résiste aux attaques électroniques, ajoute un volume unitaire substantiel et diversifie les revenus dans les missions de frappe, de suppression et de leurre pour les opérations de contingence alliées dans le monde entier au cours des prochaines décennies.

Les opérateurs commerciaux et de service public représentent aujourd'hui une base de revenus plus modeste, mais ils dépassent la croissance de la défense en adoptant les avantages d'endurance à voilure fixe pour les tâches de cartographie, d'inspection et de livraison. Le marché se développe à un CAGR de 13,5 % à mesure que les exploitations agricoles, les services publics et les transporteurs de colis passent des aéronefs pilotés aux sorties autonomes capables de couvrir 400 km en un seul vol. Les approbations FAA Catégorie 3 accordées à Percepto en 2024 ont supprimé les restrictions de survol de personnes pour les sites industriels, incitant les usines chimiques, les parcs solaires et les raffineries à programmer des missions BVLOS hebdomadaires qui réduisent les coûts d'inspection de 40 %. Les forces frontalières en Australie, en Grèce et au Mexique adoptent des plateformes de surveillance compactes pour l'interdiction côtière, tandis que les marines méditerranéennes testent des grilles de recherche sans pilote. Ces utilisateurs non militaires valident les charges utiles à double usage, créent des écosystèmes d'analyse de données et attirent des investissements en capital-risque soutenus.

Par Mode d'Exploitation : L'Autonomie Convertit la Base Installée

Les aéronefs pilotés à distance dominent les déploiements actuels, commandant 65,10 % de part de marché parce que les régulateurs exigent encore une supervision humaine pour les sorties à risque plus élevé dans les zones peuplées ou contestées. Les stations de contrôle au sol fournissent des liaisons Ku-band, LTE et UHF à triple redondance, permettant aux équipages de rediriger les aéronefs autour des restrictions d'espace aérien imprévues ou des systèmes météorologiques inattendus en quelques secondes. Des filières de formation militaires et commerciales matures fournissent des opérateurs certifiés, et les conceptions de consoles modulaires permettent à un équipage de superviser plusieurs cellules lorsque la bande passante le permet. Ce paradigme avec l'homme dans la boucle soutient le ciblage sensible au temps et les largages humanitaires où les règles éthiques exigent un jugement rapide. Néanmoins, la diffusion vidéo constante gonfle les coûts d'exploitation, et les liaisons chiffrées doivent évoluer pour contrer les tentatives de brouillage de guerre électronique et d'intrusion cybernétique de plus en plus sophistiquées de la part d'adversaires quasi-pairs lors de campagnes aériennes dynamiques et très contestées.

Les systèmes entièrement autonomes devraient croître de 14,55 % par an, portés par des processeurs de périphérie qui fusionnent les entrées LiDAR, radar et de vision par ordinateur sans dépendre de liaisons de données à haute latence. Des kits de guidage de modernisation tels que le module plug-and-play d'Auterion mettent à niveau les flottes existantes pour naviguer de manière autonome, atterrir sur des pistes accidentées et exécuter des comportements d'essaim coopératifs pour la recherche de zone ou l'attaque de saturation. L'US Air Force a validé l'approche dans le cadre d'AFWERX Autonomy Prime, démontrant une réduction de 80 % du cycle de conception à la construction grâce aux jumeaux numériques et à la certification basée sur les modèles. À mesure que les régulateurs finalisent les cadres d'assurance de l'apprentissage automatique et la logique de sécurité standardisée, les sorties autonomes s'étendront à la surveillance des incendies de forêt, à l'inspection des actifs linéaires et aux corridors de reconnaissance où la guerre électronique nie les communications fiables. Des coûts d'équipage réduits et une logistique simplifiée sous-tendent des économies d'exploitation convaincantes, favorisant une adoption mondiale plus rapide d'ici 2030.

Par Portée : Le BVLOS Reste le Cheval de Bataille

Les missions BVLOS ont fourni 65,90 % de la taille du marché des UAS à voilure fixe en 2024. Les vols BVLOS dominent les revenus parce que les rapports portance/traînée à voilure fixe offrent une endurance de plusieurs heures cruciale pour la patrouille des pipelines, des voies ferrées et des voies maritimes dans les régions peu peuplées. Les opérateurs effectuent régulièrement des transects de 300 km que, sur un seul cycle de carburant ou de batterie, les flottes multirotor ne peuvent pas égaler sans changements en cours de route. La dérogation BVLOS urbaine de l'Allemagne pour la plateforme ZERC a prouvé que le matériel de navigation redondant et la logique de détection et d'évitement peuvent satisfaire les régulateurs même dans un espace aérien complexe. Les assureurs appliquent désormais des remises sur les primes lorsque les rapports de vérification de conception accompagnent les évaluations des risques, réduisant le coût des missions. Les modems hybrides satellite-cellulaire diffuseront bientôt des données de charge utile en gigabits, permettant la détection d'anomalies en quasi-temps réel, le géomarquage de précision et la planification de la maintenance prédictive sur les corridors énergétiques et les routes logistiques transcontinentales à mesure que l'analyse cloud automatisée transforme de vastes images en informations opérationnelles instantanées pour les opérateurs.

Bien que plus modestes aujourd'hui, les opérations en ligne de visée visuelle devraient progresser de 12,65 % par an à mesure que des aéronefs compacts à lancement manuel permettent aux agronomes, aux mineurs et aux cinéastes de collecter des données localisées efficacement. Des ailes en mousse portant des capteurs multispectraux capturent des indices de vigueur des cultures sur des champs de 500 hectares en un seul passage, remplaçant les caméras montées sur VTT et réduisant la consommation de carburant. Les programmes universitaires utilisent des plateformes en ligne de visée visuelle pour former les pilotes avant de passer aux certifications BVLOS, élargissant le vivier de talents. La prochaine FAA Part 108 devrait maintenir les exigences en ligne de visée visuelle simples, préservant une entrée à faible barrière pour les startups. De nombreuses entreprises déploieront donc des flottes hybrides de drones en ligne de visée visuelle pour les contrôles ponctuels et des appareils BVLOS pour la surveillance étendue des corridors, équilibrant le coût, la complexité réglementaire et la durée des missions tout en permettant des mises à niveau matérielles progressives qui font passer en douceur les cellules vers de futures missions autonomes au-delà de la ligne de visée visuelle.

Par MTOW : Les Cellules Lourdes Captent les Dépenses Budgétaires

Les cellules de plus de 200 kg captent 55,87 % de la valeur du marché parce que les armées, les garde-côtes et les agences de réponse aux catastrophes insistent sur de grandes soutes abritant des radars à synthèse d'ouverture, des relais de communications et des suites de renseignement électronique. Des moteurs diesel, à turbine ou hybrides à haute poussée élèvent ces plateformes à des altitudes dépassant 40 000 pieds, offrant une couverture régionale sans ravitaillement en vol. De nouvelles variantes de patrouille côtière transportent des modules de capteurs de 400 livres qui diffusent des renseignements fusionnés vers des postes de commandement en temps réel. Les budgets d'acquisition couvrent le soutien sur le cycle de vie, les stations au sol renforcées et les liaisons satellitaires chiffrées, justifiant des prix unitaires premium. Les gestionnaires de flottes apprécient la modularité des charges utiles en nacelles, alternant entre les rôles ISR, signaux et communications selon les priorités lors des déploiements pluriannuels, maximisant l'utilisation des actifs et l'efficacité du capital sur des ensembles de missions diversifiés tout en facilitant les futures modernisations à carburant hybride qui étendent la durée et la portée des sorties.

Les appareils de moins de 25 kg constituent la catégorie à la croissance la plus rapide, projetée à un CAGR de 13,40 %, portée par des réglementations souples et des percées dans les matériaux légers. Des feuilles solaires flexibles pesant un quart de la masse totale rechargent les batteries lithium-soufre (Li-S) en vol, prolongeant l'endurance pour la surveillance environnementale, le comptage de la faune sauvage et les missions de livraison de petits colis. Les plateformes de poids moyen de 25 à 200 kg remplissent des rôles utilitaires de niche ; l'Airtruck de Rotor Technologies, avec un MTOW de 2 500 livres et une charge utile de 1 000 livres, livre des fournitures de construction et du fret inter-îles là où les hélicoptères sont trop coûteux. Ensemble, les classes plus légères favorisent l'entrée entrepreneuriale, diversifient les profils de mission et poussent les fournisseurs de composants à miniaturiser les piles à combustible à hydrogène, les onduleurs en nitrure de gallium et les composites avancés, générant des économies d'échelle qui se répercuteront éventuellement sur les plateformes de défense plus lourdes, renforçant la résilience mondiale de la chaîne d'approvisionnement et élargissant l'accès à la technologie pour les opérateurs civils émergents dans le monde entier.

Analyse Géographique

L'Amérique du Nord a généré 34,50 % de la taille du marché des UAS à voilure fixe en 2024, en raison du budget de défense de 886 milliards USD des États-Unis et de la réglementation précoce basée sur les performances de la FAA. La politique des avantages industriels et technologiques du Canada promeut les fournisseurs d'avionique nationaux par le biais d'accords de compensation avec les maîtres d'œuvre principaux. La transparence réglementaire encourage les essais commerciaux ; les services publics au Texas effectuent des patrouilles BVLOS hebdomadaires de corridors de transmission de 2 000 miles, réduisant les heures de location d'hélicoptères de 45 %.

L'Europe se classe deuxième, bénéficiant du processus DVR harmonisé de l'EASA et de la collaboration de défense multinationale. La Bundeswehr allemande a commandé des cellules EURO-MALE supplémentaires, tandis que la France a fait avancer son démonstrateur UAV à hydrogène dans le cadre du programme HEMERA. L'adoption commerciale s'accélère : l'administrateur national des chemins de fer espagnol a réalisé la première inspection BVLOS de voie de 350 km à l'aide d'un appareil hybride électrique certifié selon les dispositions SAIL III.

Bien que plus modeste aujourd'hui, la région Moyen-Orient et Afrique affichera le CAGR le plus rapide de 12 % jusqu'en 2030, les gouvernements investissant dans la sécurité des frontières et la surveillance des infrastructures critiques. L'Égypte a finalisé un contrat ISR côtier pour des systèmes à moyenne altitude avec une endurance de 24 heures, et l'Afrique du Sud a désigné trois corridors sans pilote pour des projets pilotes de fret humanitaire. De vastes étendues désertiques et des infrastructures héritées limitées favorisent l'efficacité à voilure fixe.

Paysage Concurrentiel

Le marché est modérément concentré. Les acteurs clés détiennent une position forte sur le marché, tandis qu'un deuxième niveau de spécialistes agiles développe des piles de propulsion et d'autonomie innovantes. Les grands maîtres d'œuvre établis The Boeing Company, Lockheed Martin Corporation et Northrop Grumman Corporation s'appuient sur leur position de titulaires de programmes de référence et sur de larges réseaux de soutien. Ils acquièrent de plus en plus des capacités de niche plutôt que de les concevoir en interne ; l'achat d'Aerovel par Airbus intègre le savoir-faire de lancement/récupération à voilure tournante pour les flottes ISR embarquées.

Les fabricants d'UAV purs jouent sur des cycles d'innovation plus courts. General Atomics a ajouté une aile démonstrateur à hydrogène à sa gamme SkyGuardian, promettant une endurance de 30 heures sans ravitaillement en cours de sortie. Tekever a levé 300 millions USD lors d'une série B, atteignant une valorisation de 1,33 milliard USD et développant la production à l'aéroport de West Wales pour les plateformes AR3 à 16 heures d'endurance. Les portefeuilles Stalker et Penguin d'Edge Autonomy étendent leur portée via l'acquisition de 925 millions USD par Redwire, combinant des cellules ISR avec une infrastructure de liaison descendante spatiale.

Les perturbateurs technologiques pivotent autour de l'autonomie. La Resilience Factory de Helsing atteint 1 000 drones de frappe HX-2 par mois, intégrant la reconnaissance de cibles par réseau neuronal à bord pour réduire la latence. Des startups à Silicon Valley et à Tel-Aviv affinent les communications en maillage d'essaim qui maintiennent des liaisons chiffrées sur 20 actifs embarqués, une capacité que la Marine américaine évalue pour les opérations maritimes distribuées.

Leaders du Secteur des Systèmes Aériens Sans Pilote à Voilure Fixe

Northrop Grumman Corporation

General Atomics

The Boeing Company

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Karshak Drones a lancé le SHARK HAWK, un drone à voilure fixe VTOL qui combine une exploitation autonome avec des capacités VTOL. Le drone présente une envergure de 2,55 mètres, un contrôleur de vol CubePilot et une cellule composite carbone-verre, permettant une exploitation sans pistes dans des zones éloignées.

- Février 2025 : Le Concern Kalachnikov a présenté son UAV multifonctionnel SKAT 350M sur le marché du Moyen-Orient. Conçu pour la reconnaissance et le soutien des opérations terrestres, il fonctionne efficacement dans des conditions météorologiques extrêmes et de larges plages de températures. Avec une capacité de vol de quatre heures, il est durable, fiable et a fait ses preuves grâce à son déploiement dans la zone SMO.

Portée du Rapport Mondial sur le Marché des Systèmes Aériens Sans Pilote à Voilure Fixe

| Militaire | Renseignement, Surveillance et Reconnaissance (ISR) |

| Opérations de Combat | |

| Autres | |

| Gouvernement et Forces de l'Ordre | Gestion des Frontières |

| Sécurité Maritime | |

| Autres | |

| Commercial | Inspection et Surveillance |

| Livraison et Logistique | |

| Agriculture | |

| Levé et Cartographie | |

| Autres |

| Piloté à Distance |

| Entièrement Autonome |

| Ligne de Visée Visuelle (VLOS) |

| Au-delà de la Ligne de Visée (BLOS) |

| Moins de 25 Kg |

| 25 à 200 Kg |

| Plus de 200 Kg |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Application | Militaire | Renseignement, Surveillance et Reconnaissance (ISR) | |

| Opérations de Combat | |||

| Autres | |||

| Gouvernement et Forces de l'Ordre | Gestion des Frontières | ||

| Sécurité Maritime | |||

| Autres | |||

| Commercial | Inspection et Surveillance | ||

| Livraison et Logistique | |||

| Agriculture | |||

| Levé et Cartographie | |||

| Autres | |||

| Par Mode d'Exploitation | Piloté à Distance | ||

| Entièrement Autonome | |||

| Par Portée | Ligne de Visée Visuelle (VLOS) | ||

| Au-delà de la Ligne de Visée (BLOS) | |||

| Par MTOW | Moins de 25 Kg | ||

| 25 à 200 Kg | |||

| Plus de 200 Kg | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation 2025 du marché des systèmes aériens sans pilote à voilure fixe ?

Le marché des UAS à voilure fixe s'établit à 13,83 milliards USD, avec une hausse projetée à 21,71 milliards USD d'ici 2030, reflétant un CAGR de 9,44 % sur la période de prévision.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Les plateformes entièrement autonomes se développeront à un CAGR de 14,55 % à mesure que les kits de guidage à IA modernisent la base installée.

Quelle région est en tête des revenus actuels ?

L'Amérique du Nord détient 34,50 % des revenus de 2024 en raison des dépenses de défense élevées et de la réglementation BVLOS précoce.

Quelle est la part militaire aujourd'hui ?

Les programmes militaires représentent 60,45 % des revenus de 2024, portés par la demande en ISR et en munitions rôdeuses.

Quelle innovation en matière de propulsion redéfinit l'endurance ?

Les systèmes à hydrogène et à pile à combustible hybride étendent l'endurance MALE à 30 heures, réduisant les coûts de mission de 15 %.

Dernière mise à jour de la page le: