Taille et Part du Marché des Petits Systèmes Aériens Sans Pilote (sUAS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

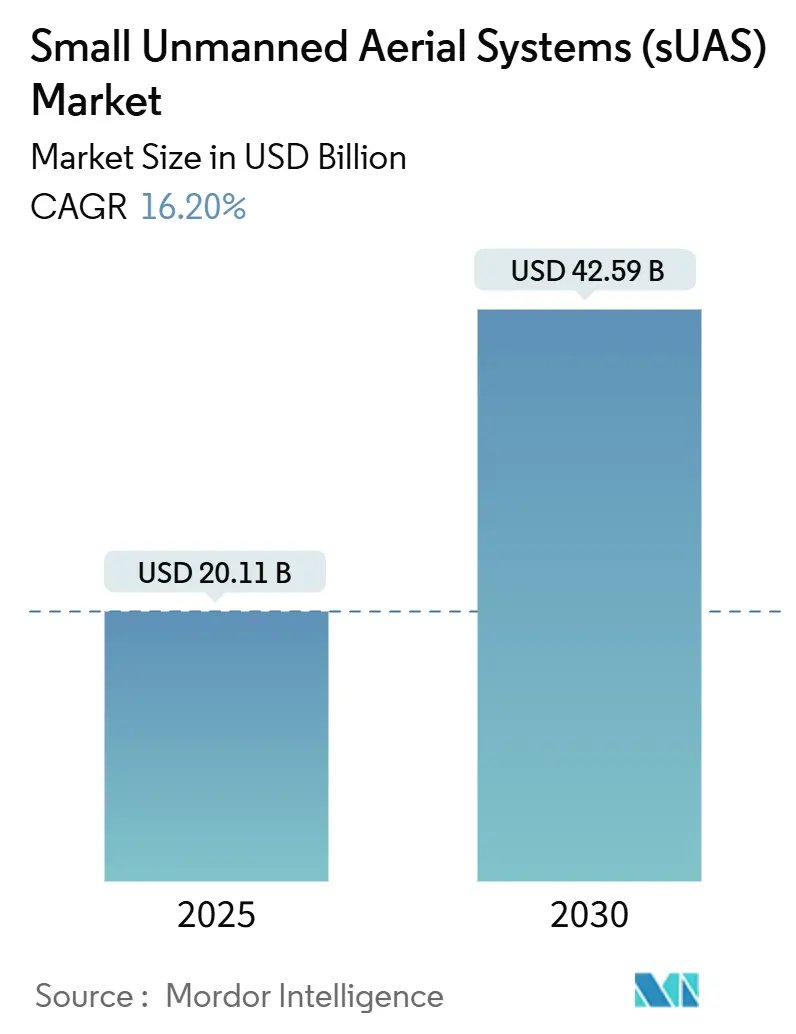

| Taille du Marché (2025) | 20.11 Milliards de dollars |

| Taille du Marché (2030) | 42.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.20% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Petits Systèmes Aériens Sans Pilote (sUAS) par Mordor Intelligence

La taille du marché des petits systèmes aériens sans pilote (sUAS) s'établit à 20,11 milliards USD en 2025 et devrait atteindre 42,59 milliards USD d'ici 2030, progressant à un CAGR de 16,2 %. Cette hausse reflète la migration régulière de la technologie, passant de cas d'usage expérimentaux à une infrastructure indispensable pour la défense, la sécurité publique, l'agriculture et la logistique. La libéralisation réglementaire des opérations hors vue directe (BVLOS), la miniaturisation rapide des capteurs et la demande croissante de collecte de données aériennes à faible coût soutiennent collectivement la trajectoire ascendante du marché des sUAS. Les contrôles à l'exportation imposés par la Chine en septembre 2024 sur les composants haute performance ont déclenché un pivot urgent vers l'approvisionnement domestique au sein des chaînes d'approvisionnement occidentales, accélérant les investissements dans les pôles de fabrication américains et européens. Parallèlement, les droits de douane qui font grimper les coûts des batteries et des moteurs de 15 à 20 % ont stimulé l'exploration des piles à combustible à hydrogène et des groupes motopropulseurs hybrides, élargissant davantage l'opportunité adressable pour le marché des sUAS.

Points Clés du Rapport

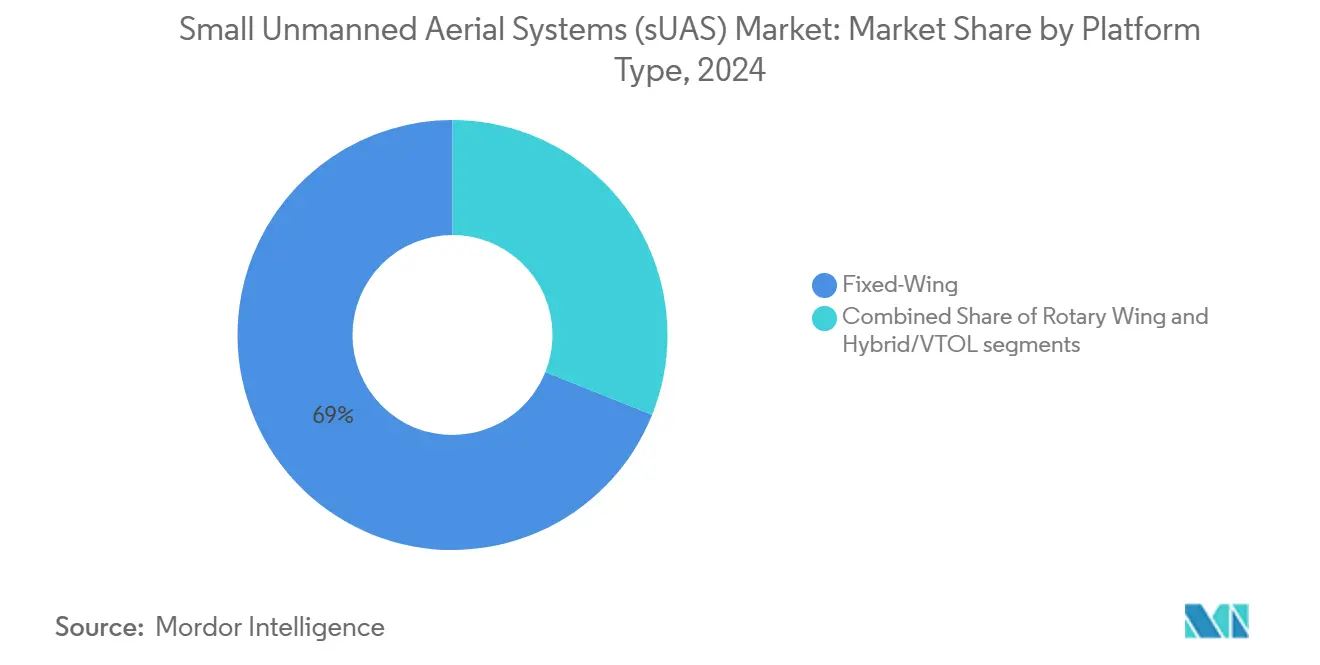

- Par type de plateforme, les aéronefs à aile fixe ont représenté 68,95 % de la part du marché des sUAS en 2024, tandis que les plateformes hybrides/VTOL devraient se développer à un CAGR de 19,42 % jusqu'en 2030.

- Par taille, la classe micro (250 g à 2 kg) a représenté 43,58 % de la taille du marché des sUAS en 2024 ; les nano-drones de moins de 250 g devraient croître de 16,3 % par an jusqu'en 2030.

- Par application, la défense et la sécurité ont dominé avec une part de revenus de 36,43 % en 2024, tandis que la logistique et la livraison ont affiché les perspectives les plus solides avec un CAGR de 17,83 %.

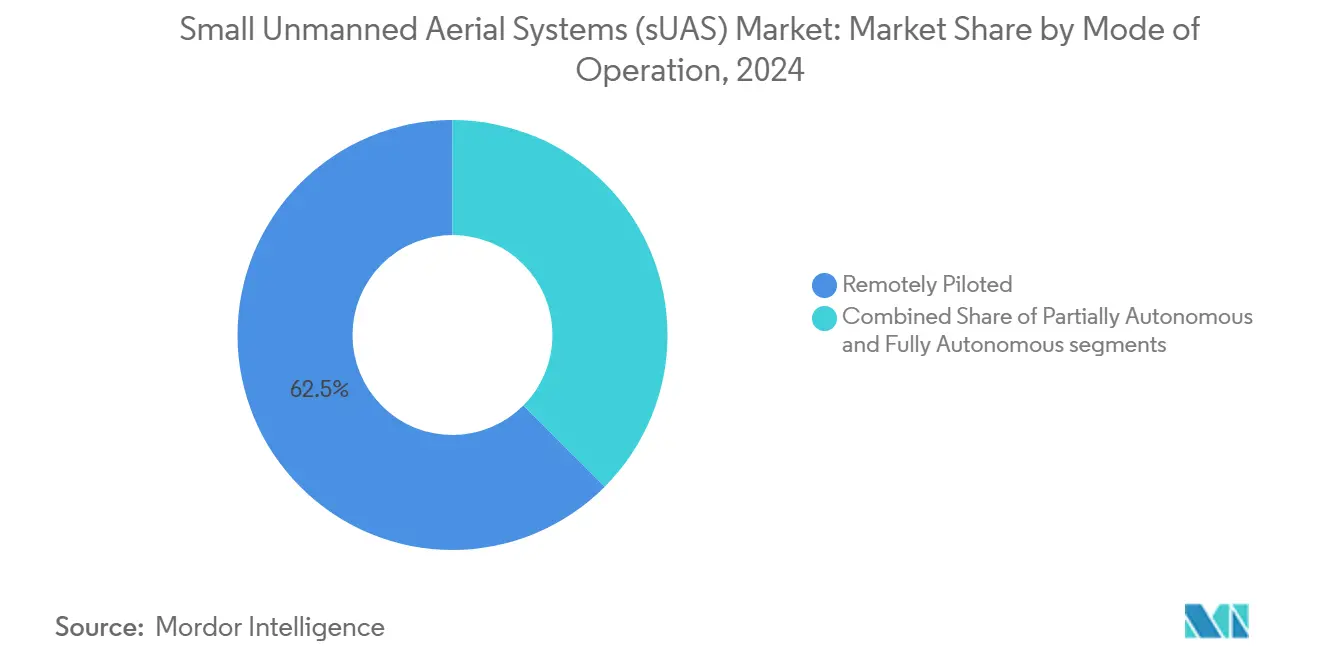

- Par mode d'exploitation, les systèmes pilotés à distance ont capturé une part de 62,53 % en 2024 ; les appareils entièrement autonomes afficheront un CAGR de 18,91 % sur la période de prévision.

- Par propulsion, les modèles à batterie électrique représentaient une part de 39,41 % en 2024, mais les piles à combustible à hydrogène progresseront de 18,35 % par an jusqu'en 2030.

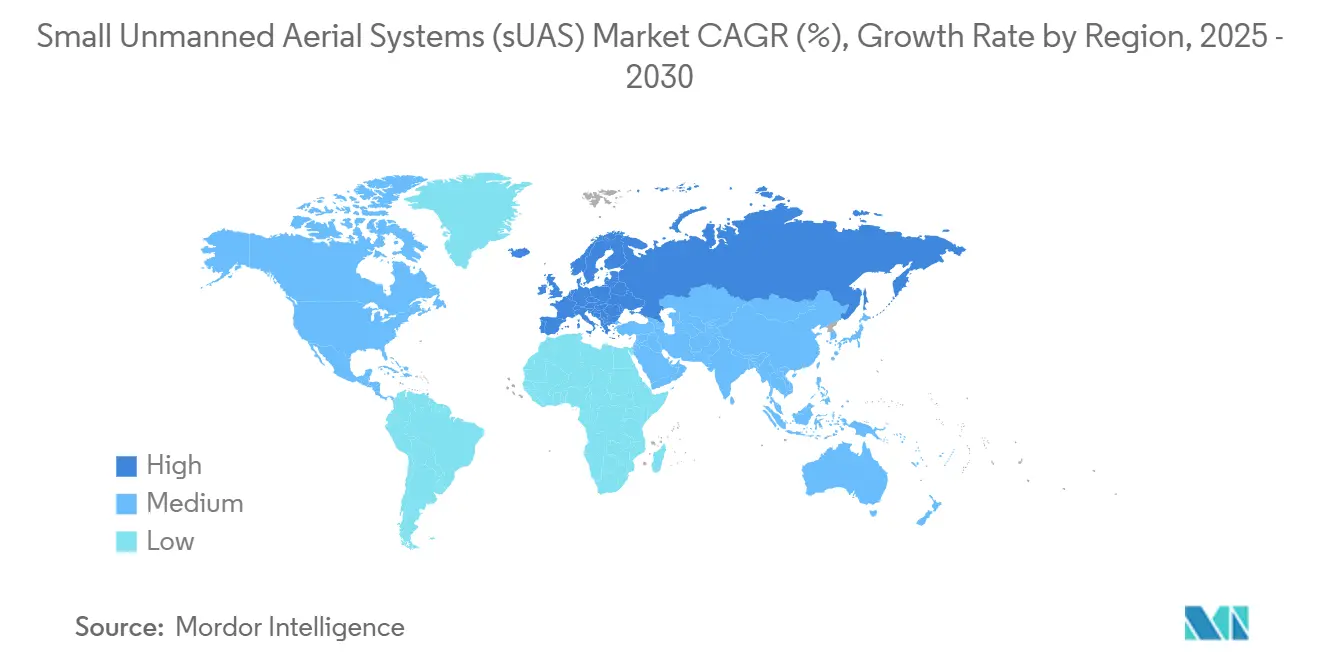

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,38 % en 2024, mais l'Europe est en passe d'enregistrer le rythme régional le plus rapide avec un CAGR de 15,36 %.

Tendances et Perspectives du Marché Mondial des Petits Systèmes Aériens Sans Pilote (sUAS)

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance explosive des abonnements aux services de drone en tant que service (DaaS) | +2.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Miniaturisation rapide des capteurs haute performance et de l'IA embarquée | +1.80% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Corridors BVLOS nationaux ouvrant des missions longue portée | +1.20% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Interdictions en agro-chimie accélérant le passage à l'épandage par drone | +0.80% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Puces de calcul en périphérie permettant des opérations d'essaimage autonome | +0.60% | Marchés de défense développés | Long terme (≥ 4 ans) |

| Achats de défense de munitions rôdeuses et de sUAS tactiques | +0.40% | OTAN et alliés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive des Abonnements aux Services de Drone en tant que Service

La collecte de données aériennes par abonnement a transformé le marché des petits sUAS en convertissant des achats en capital coûteux en frais d'exploitation gérables. Les prestataires de services regroupent les aéronefs, les logiciels, la formation des pilotes et la conformité réglementaire dans des contrats mensuels qui séduisent les coopératives agricoles, les services publics et les agences municipales. Des revenus récurrents prévisibles permettent aux fournisseurs de financer la R&D continue, accélérant les déploiements de fonctionnalités et raccourcissant les cycles de remplacement. La scalabilité du modèle abaisse davantage les barrières à l'entrée pour les petites entreprises ne disposant pas de fonds pour des charges utiles haut de gamme. La maturité des infrastructures de communication en Amérique du Nord et en Europe positionne ces régions pour capter une part disproportionnée de l'adoption précoce.

Miniaturisation Rapide des Capteurs Haute Performance et de l'IA Embarquée

Les ingénieurs en composants produisent désormais des modules thermiques, LiDAR et multispectraux de moins de 50 g qui fournissent des images de qualité professionnelle sur des cellules de poids récréatif. Les progrès parallèles dans les puces d'IA en périphérie permettent la détection d'objets en temps réel, la navigation et la compression de données à bord d'appareils pesant moins de 250 g. Cette convergence brouille la frontière entre équipements de loisir et professionnels, élargissant le marché des sUAS vers des niches d'inspection précédemment réservées aux véhicules plus grands. La masse réduite diminue également la demande énergétique, prolongeant indirectement l'endurance ou permettant des batteries plus petites qui libèrent de la capacité de charge utile pour des capteurs supplémentaires.

Corridors BVLOS Nationaux Ouvrant des Missions Longue Portée

L'Administration Fédérale de l'Aviation américaine a délivré plus de 230 exemptions BVLOS, et le Royaume-Uni vise des opérations BVLOS de routine d'ici 2027.[1]Administration Fédérale de l'Aviation, "Liste des Autorisations de Dérogation BVLOS," faa.gov Les corridors dédiés réduisent les primes d'assurance et les formalités administratives réglementaires, permettant aux opérateurs de développer les relevés d'infrastructures linéaires et la livraison de colis en banlieue. Les réglementations européennes harmonisées sous l'AESA améliorent l'utilisation des flottes pour les opérateurs multinationaux, offrant au marché des sUAS une voie claire pour les services transfrontaliers. À mesure que les autorités nationales publient des normes basées sur les performances, les fabricants de matériel peuvent concevoir selon une spécification cohérente plutôt que des critères de dérogation sur mesure.

Interdictions en Agro-Chimie Accélérant le Passage à l'Épandage par Drone

Des directives plus strictes sur les pesticides dans l'Union Européenne et certains pays d'Asie-Pacifique ont rendu l'application de précision obligatoire pour de nombreuses grandes exploitations. Les petits multirotors équipés de buses à débit variable délivrent les herbicides uniquement là où les capteurs optiques confirment la présence de mauvaises herbes, réduisant l'utilisation de produits chimiques jusqu'à 30 % tout en limitant l'exposition des opérateurs. Le succès démontré dans les grandes rizières chinoises montre la scalabilité des flottes d'épandage sans pilote. Par conséquent, la pression politique en faveur d'une agriculture durable se traduit par une demande inélastique qui protège le marché des sUAS des cycles macroéconomiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des contrôles à l'exportation sur les contrôleurs de vol de fabrication chinoise | −1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Droits de douane sur les composants faisant grimper les coûts des batteries et des moteurs | −0.9% | Marchés dépendants des importations | Moyen terme (2 à 4 ans) |

| Retards dans l'intégration de la gestion du trafic aérien (UTM) | −0.7% | Régions mondiales à espace aérien dense | Moyen terme (2 à 4 ans) |

| Pénurie de compétences des opérateurs dans les économies émergentes | −0.5% | Asie-Pacifique, Afrique, Amérique Latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards dans l'Intégration de la Gestion du Trafic Aérien (UTM)

Les déploiements de gestion du trafic sans pilote accusent du retard par rapport aux calendriers initiaux, freinant l'activité commerciale des drones dans l'espace aérien contrôlé. La résolution des conflits en temps réel entre vols habités et non habités reste techniquement complexe, et les prototypes actuels peinent à s'étendre au-delà de petites zones pilotes. L'Administration Fédérale de l'Aviation prévoit une capacité opérationnelle complète après 2027, soit deux ans plus tard que son objectif. Le programme SESAR en Europe fait face à des obstacles similaires, car les systèmes nationaux doivent interopérer entre 27 États membres, allongeant les cycles de certification.[2]Entreprise Commune SESAR, "Plan Directeur Européen U-space," sesarju.eu Pour les opérateurs envisageant la livraison urbaine ou l'inspection d'infrastructures le long de corridors fréquentés, des délais d'approbation prolongés augmentent les coûts et nuisent aux modèles de retour sur investissement. L'incertitude qui en résulte freine l'adoption dans les régions métropolitaines qui généreraient autrement une demande à fort volume.

Pénurie de Compétences des Opérateurs dans les Économies Émergentes

L'expansion des flottes en Asie-Pacifique, en Afrique et en Amérique Latine se heurte à une pénurie de pilotes certifiés et de techniciens de maintenance. Les missions spécialisées telles que l'épandage de cultures, le relevé d'actifs linéaires et la réponse à la sécurité publique nécessitent des qualifications avancées rarement proposées par les centres de formation locaux. La faiblesse des infrastructures d'éducation aéronautique ralentit le vivier de nouveaux personnels, contraignant les entreprises à importer des talents ou à restreindre leurs opérations. Des primes de déplacement et de salaire élevées gonflent les budgets des projets, décourageant les petites et moyennes entreprises d'adopter des solutions de drones. Sans investissement accéléré dans des programmes d'études standardisés et des organismes de certification, ces lacunes en compétences continueront de plafonner la pénétration du marché dans des régions présentant par ailleurs un fort potentiel de demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plateforme : La Domination de l'Aile Fixe Face au Défi Hybride

Les appareils à aile fixe ont généré la tranche de revenus la plus significative, représentant 68,95 % de la demande en 2024. L'efficacité aérodynamique soutient des patrouilles de six heures et des sorties de cartographie de 100 km que les conceptions à voilure tournante ne peuvent pas égaler économiquement. Néanmoins, les conceptions hybrides/VTOL affichent une prévision de CAGR de 19,42 % jusqu'en 2030, ce qui les positionne comme la force la plus perturbatrice au sein du marché des sUAS. Les urbanistes apprécient le décollage vertical pour les rampes de lancement sur les toits, et les groupes humanitaires s'appuient sur des hybrides à queue basculante qui atterrissent sur des clairières confinées. Les pilotes automatiques d'IA en périphérie passent désormais de manière transparente entre le vol stationnaire et le vol en avant, réduisant l'écart technique autrefois protégé par les acteurs établis à aile fixe.

Les gains d'endurance issus de composites plus légers et de batteries à haute densité d'énergie permettent aux nouveaux modèles VTOL de franchir la barrière des 60 minutes tout en transportant des caméras multispectrales. Les agences de réglementation considèrent ces hybrides comme plus silencieux que les hélicoptères, facilitant leur acceptation dans les corridors densément peuplés. Les planificateurs de défense apprécient également leur capacité à décoller depuis des clairières de fortune tout en restant en vol stationnaire à altitude pendant des heures. L'accumulation de ces avantages opérationnels indique que les cellules hybrides grignoteraient la part de l'aile fixe même si la demande globale du marché des sUAS se développe.

Par Taille : Leadership du Segment Micro Sous Pression Nano

Les drones micro entre 250 g et 2 kg ont conservé 43,58 % des revenus en 2024. Leur capacité de charge utile prend en charge des cardan à double capteur, des lidars ou de petites soutes à fret tout en bénéficiant d'une licence simplifiée dans de nombreuses juridictions. Cependant, la classe nano en dessous de 250 g est prévue pour croître de 16,3 % par an. La liberté réglementaire explique en partie cette hausse : les pilotes font face à moins de démarches administratives et les primes d'assurance restent faibles. Les améliorations technologiques embarquées amplifient cet avantage. Les capteurs d'image miniaturisés capturent des photos de 48 MP, et les réseaux d'antennes pliables diffusent désormais des vidéos 4K avec une latence inférieure à 200 ms.

Les agences municipales testant des dérogations pour opérations protégées soulignent comment les plateformes nano réduisent le risque de collision en milieu urbain. Leur forme compacte convient également aux tâches d'inspection intérieure telles que les chaufferies ou les rayonnages d'entrepôts. À mesure que davantage d'industries calibrent leurs missions aux capacités de ces appareils ultra-légers, la croissance en volume des nano pourrait diluer la part du segment micro, bien que ce dernier continuera à commander des prix unitaires plus élevés. Ensemble, les deux niveaux assurent une base résiliente pour le marché des sUAS.

Par Application : Leadership de la Défense Challengé par la Croissance de la Logistique

La défense et la sécurité ont maintenu la première part à 36,43 % en 2024, portées par les programmes ISR, d'acquisition d'objectifs et de munitions rôdeuses dans les États membres de l'OTAN. Néanmoins, la logistique et la livraison enregistreront un CAGR soutenu de 17,83 % grâce aux feux verts réglementaires pour les routes BVLOS de routine. La première dérogation de drone à la location accordée à un département de police américain en vertu de la Partie 107 a élargi le précédent juridique pour les livraisons commerciales, les premiers secours aériens et les missions de réapprovisionnement en pièces détachées. L'acceptation sociale ambiante augmente à mesure que les communautés constatent des interventions d'urgence plus rapides et une congestion du trafic réduite.

Les géants du commerce électronique, quant à eux, investissent dans des centres de micro-exécution adaptés aux multirotors à charge utile de 5 kg, réduisant les coûts du dernier kilomètre. La demande agricole persiste à mesure que les exploitations déploient des flottes pour la cartographie de la santé des cultures et l'épandage à débit variable, bien que la croissance soit plus régulière. Les segments du divertissement et des médias gagnent des revenus supplémentaires grâce aux diffusions en direct en 8K, mais leur poids relatif au sein du marché des sUAS reste plus faible. Les évolutions dynamiques suggèrent un mix client diversifié qui réduit l'exposition à tout secteur vertical.

Par Mode d'Exploitation : Les Systèmes Autonomes Gagnent du Terrain

Les systèmes pilotés à distance représentaient encore 62,53 % des déploiements en 2024. La confiance des opérateurs, les normes de responsabilité légale et la souscription d'assurances favorisent un humain dans la boucle. Néanmoins, la catégorie entièrement autonome devrait afficher un CAGR de 18,91 %. Les cartes de calcul en périphérie exécutent localement l'évitement des collisions et le suivi d'objets, permettant des missions à connectivité limitée telles que les relevés de parcs éoliens offshore. Les régulateurs considèrent désormais l'autonomie comme une amélioration de la sécurité plutôt qu'un risque, principalement lorsque les plateformes opèrent dans des corridors protégés ou prédéfinis.

Des architectures de contrôle hybrides émergent où le décollage et l'atterrissage restent pilotés, tandis que les segments de croisière fonctionnent de manière autonome. Ce compromis accélère la certification tout en familiarisant les utilisateurs finaux avec les avantages de l'autonomie. À mesure que les données valident des performances de sécurité supérieures, la part des systèmes pilotés à distance s'érodera, positionnant l'autonomie comme la configuration par défaut pour les flottes de nouvelle génération. Cette transition élargit davantage le marché des sUAS en allégeant les goulots d'étranglement de la formation et en élargissant le vivier de main-d'œuvre disponible.

Par Type de Propulsion : La Domination Électrique Face au Défi des Énergies Alternatives

Les groupes motopropulseurs à batterie électrique représentaient 39,41 % des revenus en 2024, soutenus par la baisse des prix du lithium-ion et une fiabilité éprouvée. Les piles à combustible à hydrogène, cependant, sont prêtes pour un CAGR de 18,35 %, ce qui en fait l'innovation de propulsion la plus prometteuse au sein du marché des sUAS. Des vols d'essai début 2025 ont démontré une endurance de trois heures pour des multirotors à charge utile de 45 kg, dépassant les références des batteries sans le bruit et les émissions des moteurs à essence.

L'inflation des coûts des batteries due aux droits de douane amplifie l'attrait de l'hydrogène. Les opérateurs effectuant des inspections longue portée de pipelines ou de littoraux voient un coût total de possession plus faible malgré un coût d'acquisition initial plus élevé. Les batteries hybrides à piles à combustible servent des théâtres de niche où le fonctionnement silencieux et les pointes de puissance rapides sont critiques. Les ailes à augmentation solaire alimentent des plateformes stratosphériques persistantes mais restent une tranche spécialisée. La législation environnementale qui pénalise les émissions de carbone accélérera probablement l'adoption de l'hydrogène, en particulier en Europe et au Japon.

Analyse Géographique

L'Amérique du Nord a commandé 38,38 % des revenus mondiaux en 2024 grâce à d'importants contrats de défense, un financement par capital-risque robuste et une voie claire de dérogation de l'Administration Fédérale de l'Aviation. À mesure que les opérations BVLOS civiles arrivent à maturité, la taille du marché des sUAS pour l'Amérique du Nord devrait atteindre 18,3 milliards USD d'ici 2030. Les règles simplifiées du Canada pour les micro-drones et le besoin croissant d'inspections d'infrastructures arctiques complètent la demande américaine. Le Mexique émerge comme un point chaud de l'agriculture de précision, tirant parti des incitations gouvernementales pour l'agriculture moderne.

L'Europe enregistrera le rythme le plus rapide avec un CAGR de 15,36 % jusqu'en 2030, portée par des réglementations harmonisées de l'Agence de la Sécurité Aérienne de l'Union Européenne et des mandats de durabilité ambitieux. L'approvisionnement pluriannuel de l'Allemagne en munitions rôdeuses et l'investissement de la France dans des corridors de drones médicaux illustrent une traction diversifiée.[3]Agence de la Sécurité Aérienne de l'Union Européenne, "Feuille de Route de la Réglementation des Drones," easa.europa.eu Le marché du relevé par drone de la région devrait doubler à mesure que les gouvernements numérisent la supervision de la construction et la surveillance des actifs d'énergie renouvelable. Le marché des sUAS bénéficie des fonds de relance de l'UE canalisés vers des projets verts et numériques.

L'Asie-Pacifique se classe comme la deuxième région la plus grande et présente des moteurs de croissance hétérogènes. La gigantesque flotte agricole de la Chine valide la scalabilité, mais les contrôles à l'exportation encouragent l'autonomie parmi les concurrents tels que la Corée du Sud et l'Inde. Le Japon est pionnier dans les charges utiles d'imagerie thermique pour les missions de réponse aux catastrophes, et les vastes concessions minières de l'Australie exigent des plateformes autonomes longue portée. Ailleurs, le Moyen-Orient et l'Afrique montrent une adoption naissante centrée sur la sécurité des pipelines et les largages d'aide humanitaire. Des partenariats public-privé ciblés pourraient accélérer l'adoption à mesure que les réglementations évoluent.

Paysage Concurrentiel

La concentration du marché reste modérée, DJI conservant environ 70 % de la part mondiale. Cette domination introduit un risque pour la chaîne d'approvisionnement des clients occidentaux méfiants vis-à-vis des équipements d'origine chinoise. Les contrôles à l'exportation de septembre 2024 ont accentué l'urgence d'alternatives locales, stimulant les pipelines de ventes des entreprises américaines et européennes spécialisées dans les logiciels de contrôle de vol sécurisés. Les schémas d'investissement révèlent des stratégies d'intégration verticale. Les fabricants de caméras acquièrent des startups d'analyse d'IA, et les fournisseurs de cellules achètent des spécialistes des systèmes d'alimentation pour se prémunir contre les chocs en amont.

Les mouvements stratégiques depuis fin 2024 soulignent la différenciation autour de l'autonomie et des charges utiles spécifiques aux missions. Skydio a sécurisé 170 millions USD lors d'un financement de Série E pour développer des appareils autonomes de niveau défense. Teledyne FLIR a décroché un contrat de 15 millions USD avec les forces allemandes pour des nano-systèmes Black Hornet 4, mettant en lumière la demande pour les micro-plateformes ISR.[4]Teledyne FLIR, "FLIR Remporte un Contrat de Défense Allemand pour le Black Hornet 4," flir.com Le contrat de fabrication additive de 100 millions USD de Firestorm Labs signale l'appétit de la défense pour une production agile. Ces transactions reconfigurent les pools de valeur au sein du marché des sUAS vers les logiciels et les services spécialisés plutôt que les cellules banalisées.

Des opportunités d'espaces blancs abondent dans la propulsion à hydrogène, le relevé de mines souterraines et les essaims de lancement maritime. Les startups tirant parti de systèmes d'alimentation propriétaires ou d'une orchestration de flotte basée sur l'IA peuvent se tailler des niches rentables même si la concurrence globale s'intensifie. Au fil du temps, les cinq premiers fournisseurs devraient détenir environ 55 % des revenus combinés, permettant aux spécialistes plus petits de prospérer grâce à la focalisation sur les applications et à l'expertise en conformité régionale.

Leaders du Secteur des Petits Systèmes Aériens Sans Pilote (sUAS)

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

AeroVironment, Inc.

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : L'Agence OTAN de Soutien et d'Approvisionnement (NSPA) a sélectionné Skydio et son partenaire européen COBBS BELUX BV pour fournir des petits drones ISR aux nations membres de l'OTAN dans le cadre du Partenariat de Soutien UAS.

- Février 2025 : Teledyne FLIR a sécurisé 15 millions USD de l'Allemagne pour des nano-drones Black Hornet 4 afin d'améliorer la reconnaissance urbaine.

- Janvier 2025 : L'Armée de l'Air américaine a attribué à Firestorm Labs un contrat de 100 millions USD pour ses sUAS.

- Décembre 2024 : Performance Drone Works (PDW) a sécurisé des contrats d'une valeur de 15,3 millions USD pour fournir ses sUAS C100 à l'Armée américaine.

Portée du Rapport sur le Marché Mondial des Petits Systèmes Aériens Sans Pilote (sUAS)

| Aile Fixe |

| Voilure Tournante |

| Hybride/VTOL |

| Nano (Moins de 250 g) |

| Micro (250 g à 2 kg) |

| Mini (2 kg à 25 kg) |

| Défense et Sécurité |

| Agriculture et Environnement |

| Inspection et Surveillance des Infrastructures |

| Cartographie et Relevé |

| Médias et Divertissement |

| Logistique et Livraison |

| Sécurité Publique et Réponse aux Urgences |

| Autres Applications Commerciales |

| Piloté à Distance |

| Partiellement Autonome |

| Entièrement Autonome |

| Batterie Électrique |

| Hybride (Carburant + Batterie) |

| Alimenté par Énergie Solaire |

| Pile à Combustible à Hydrogène |

| Essence/Moteur à Combustion Interne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Plateforme | Aile Fixe | ||

| Voilure Tournante | |||

| Hybride/VTOL | |||

| Par Taille | Nano (Moins de 250 g) | ||

| Micro (250 g à 2 kg) | |||

| Mini (2 kg à 25 kg) | |||

| Par Application | Défense et Sécurité | ||

| Agriculture et Environnement | |||

| Inspection et Surveillance des Infrastructures | |||

| Cartographie et Relevé | |||

| Médias et Divertissement | |||

| Logistique et Livraison | |||

| Sécurité Publique et Réponse aux Urgences | |||

| Autres Applications Commerciales | |||

| Par Mode d'Exploitation | Piloté à Distance | ||

| Partiellement Autonome | |||

| Entièrement Autonome | |||

| Par Type de Propulsion | Batterie Électrique | ||

| Hybride (Carburant + Batterie) | |||

| Alimenté par Énergie Solaire | |||

| Pile à Combustible à Hydrogène | |||

| Essence/Moteur à Combustion Interne | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des petits systèmes aériens sans pilote (sUAS) en 2025 et le CAGR attendu jusqu'en 2030 ?

Le secteur s'établit à 20,106 milliards USD en 2025 et devrait croître à un CAGR de 16,20 % jusqu'en 2030.

Quel type de plateforme détient la plus grande part de revenus aujourd'hui ?

Les aéronefs à aile fixe ont commandé 68,95 % des revenus mondiaux en 2024.

Quelle application d'utilisation finale devrait se développer le plus rapidement d'ici 2030 ?

La logistique et la livraison sont en passe d'atteindre un CAGR de 17,83 %, le plus élevé parmi toutes les applications.

Quelle technologie de propulsion connaît la dynamique de croissance la plus forte ?

Les systèmes à pile à combustible à hydrogène devraient progresser à un CAGR de 18,35 % jusqu'en 2030.

Quelle géographie devrait enregistrer l'expansion la plus rapide sur la période de prévision ?

L'Europe devrait afficher la croissance régionale la plus rapide avec un CAGR de 15,36 %.

Comment les drones autonomes reconfigurent-ils les tendances de déploiement ?

Les systèmes entièrement autonomes devraient croître à un CAGR de 18,91 %, érodant progressivement la domination des modèles pilotés à distance.

Dernière mise à jour de la page le: