Taille et Part du Marché des Systèmes Aériens Sans Pilote (UAS) Multirotor

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

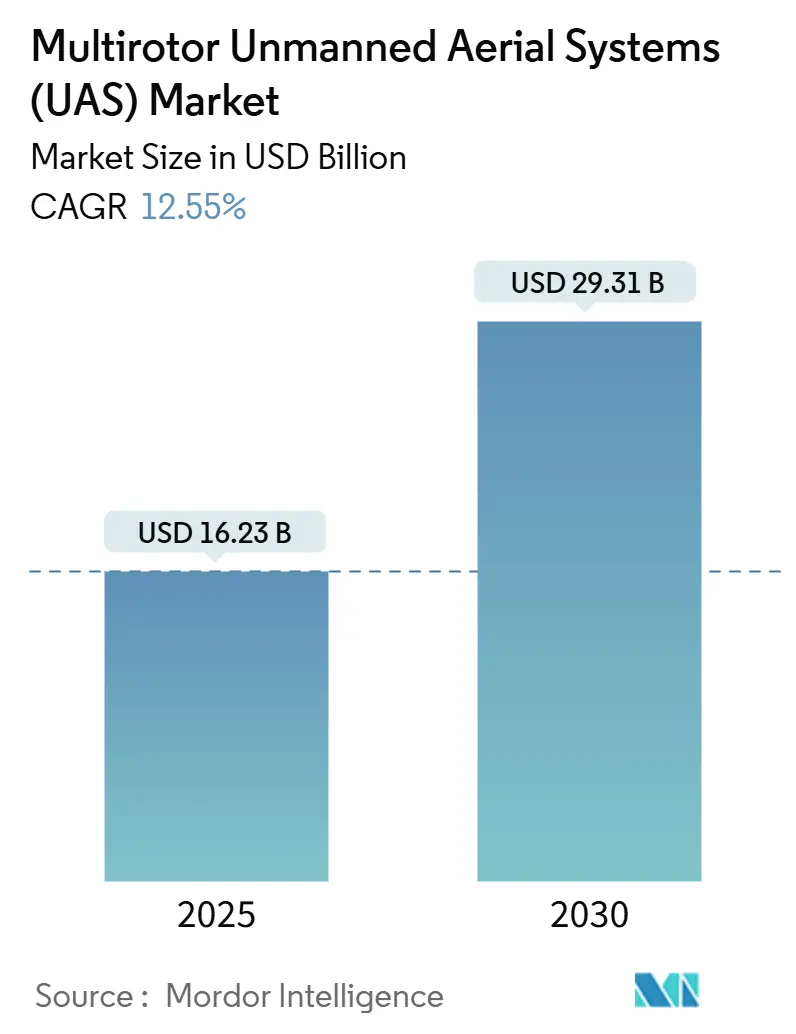

| Taille du Marché (2025) | 16.23 Milliards de dollars |

| Taille du Marché (2030) | 29.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.55% CAGR |

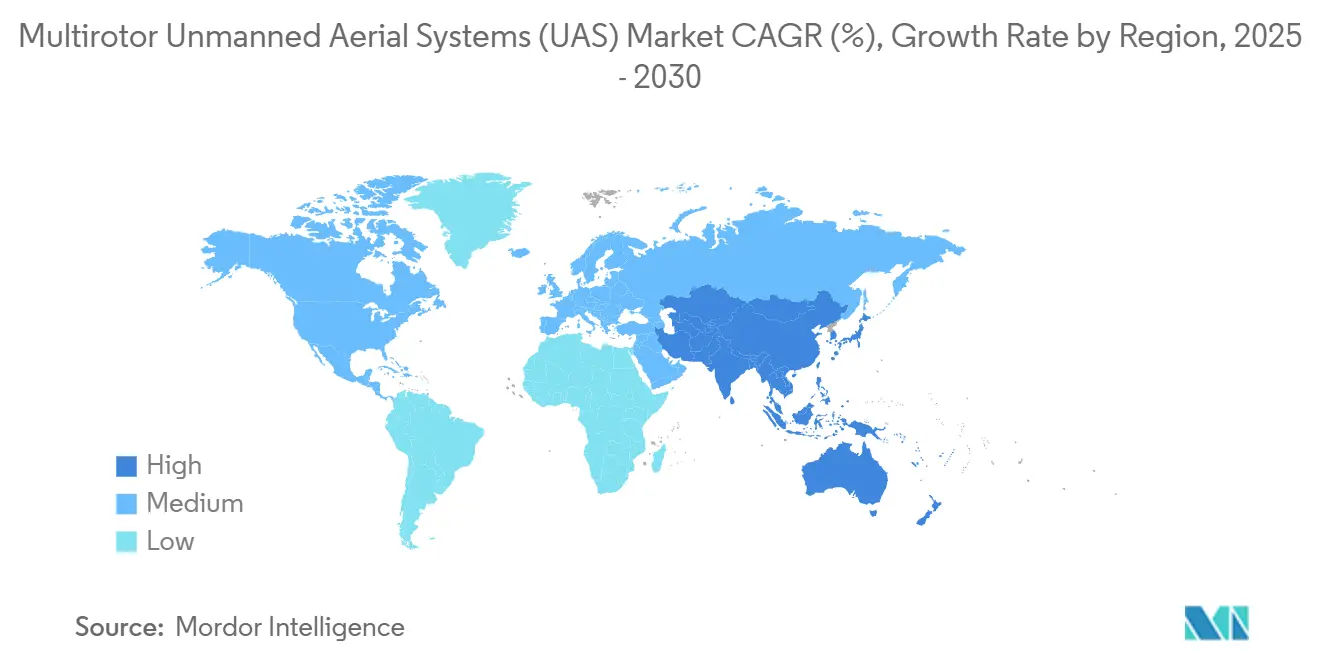

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Aériens Sans Pilote (UAS) Multirotor par Mordor Intelligence

La taille du marché des systèmes aériens sans pilote (UAS) multirotor s'élevait à 16,23 milliards USD en 2025 et devrait atteindre 29,31 milliards USD d'ici 2030, progressant à un CAGR de 12,55 % durant la période de prévision. Les gains rapides en densité énergétique des batteries lithium-ion, la sophistication croissante des pilotes automatiques à intelligence artificielle embarquée et le déploiement progressif des règles de vol au-delà de la ligne de visée visuelle (BVLOS) se combinent pour repositionner les multirotors comme infrastructure essentielle dans les environnements commerciaux, industriels et de défense. Les quadricoptères restent les leaders en volume, mais les octocoptères et les configurations plus grandes attirent des investissements car les entreprises recherchent des charges utiles plus lourdes et une redondance en vol pour les missions à risque élevé. La demande mondiale s'oriente vers des flux de données aériennes en temps réel qui s'intègrent directement dans les systèmes logiciels d'entreprise, accélérant les commandes de suites de capteurs intégrés et de plateformes de gestion de vol connectées au cloud. Parallèlement, les réformes des chaînes d'approvisionnement induites par les sanctions poussent les fabricants à relocaliser les composants électroniques clés, ce qui remodèle les structures de coûts et la stratégie concurrentielle.

Points Clés du Rapport

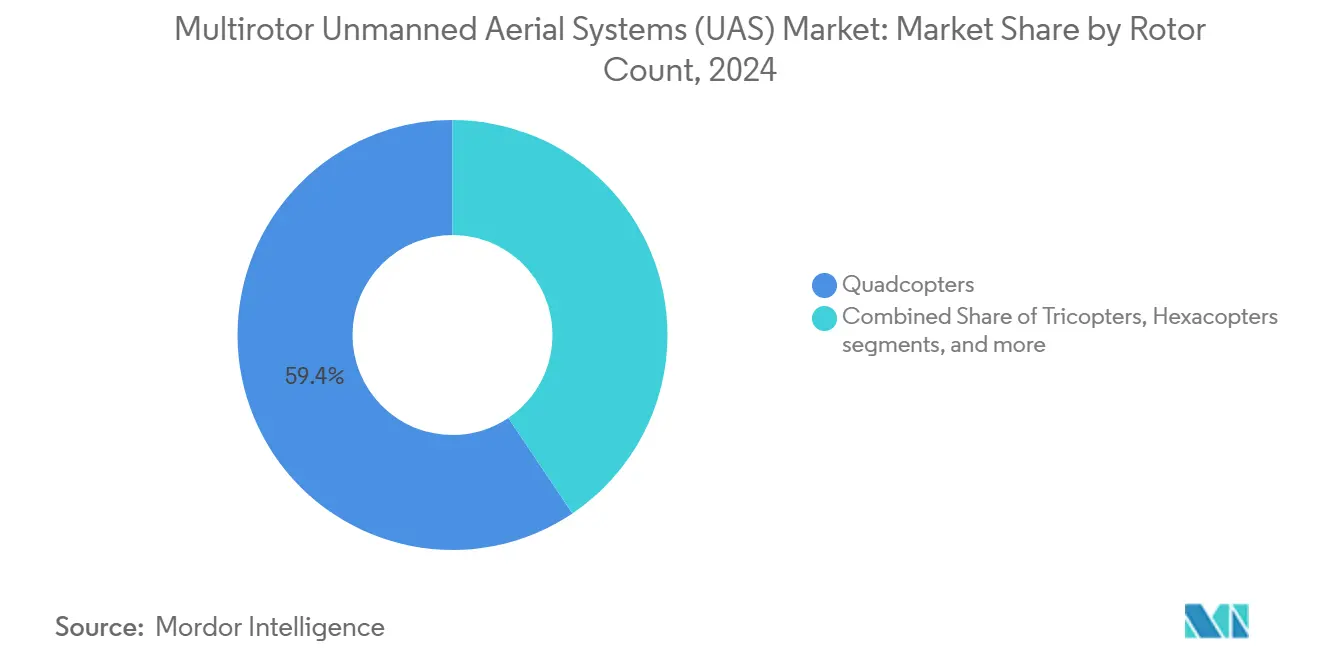

- Par nombre de rotors, les quadricoptères détenaient 59,42 % de la part de revenus en 2024, tandis que les octocoptères et les systèmes plus grands se développent à un CAGR de 18,88 % jusqu'en 2030.

- Par application, la surveillance représentait 31,67 % des revenus de 2024 ; la livraison et la logistique devraient afficher un CAGR de 22,81 % jusqu'en 2030.

- Par secteur d'utilisation final, les entreprises commerciales et industrielles étaient en tête avec une part de 43,78 % en 2024, tandis que les dépenses en défense et sécurité intérieure croissent à un CAGR de 20,81 %.

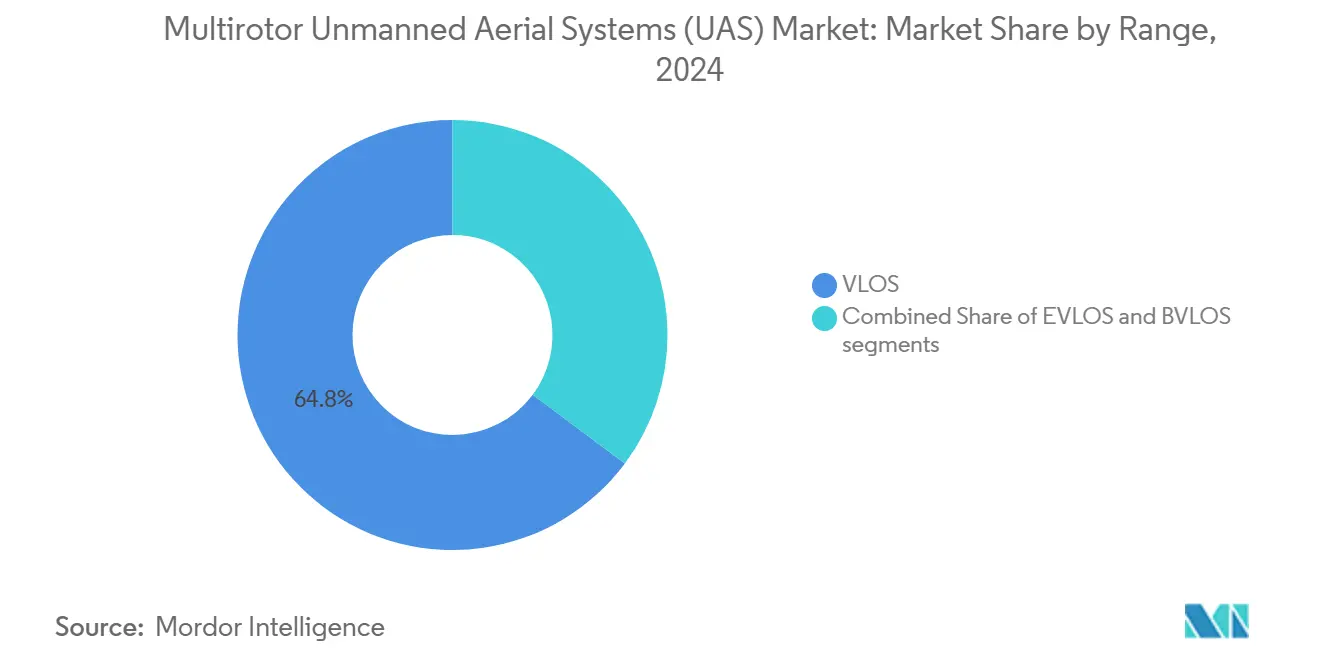

- Par portée, les opérations VLOS représentaient 64,81 % des vols en 2024, mais les missions BVLOS progressent à un CAGR de 19,45 %.

- Par charge utile, les ensembles de capteurs ont capturé une part de 39,55 % en 2024, et les charges utiles de guerre électronique enregistrent un CAGR de 24,82 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec 42,45 % de part de revenus en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 20,11 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes Aériens Sans Pilote (UAS) Multirotor

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante intersectorielle de données aériennes en temps réel | +3.20% | Amérique du Nord, UE, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Retour sur investissement de l'agriculture de précision grâce aux drones de pulvérisation à voilure tournante | +2.80% | Cœur Asie-Pacifique, répercussions en Amérique latine | Court terme (≤ 2 ans) |

| Transition de la défense vers des multirotors ISR à faible coût et en attente | +2.10% | Amérique du Nord, UE, Moyen-Orient | Long terme (≥ 4 ans) |

| Les gains en densité énergétique des batteries débloquent des charges utiles plus lourdes | +1.90% | Mondial | Moyen terme (2 à 4 ans) |

| Les pilotes automatiques à intelligence artificielle embarquée permettant les approbations BVLOS | +1.70% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Modèles commerciaux d'essaim en tant que service pour les événements de sécurité | +1.40% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante Intersectorielle de Données Aériennes en Temps Réel

Les services publics ont confirmé des économies de coûts de 40 % en 2024 après avoir substitué les hélicoptères par des multirotors pour les inspections de lignes de transmission, montrant comment le marché des UAS multirotor peut immédiatement réduire les dépenses opérationnelles.[1]IEEE Transactions on Power Delivery, "Réduction des coûts d'inspection par drone," ieee.org Les réseaux cellulaires de cinquième génération diffusent des vidéos haute définition vers des tableaux de bord d'intelligence artificielle en nuage en quelques secondes, permettant aux équipes de terrain de clôturer les ordres de travail de maintenance le jour même. Les assureurs rédigent des polices qui exigent des enquêtes de risque par drone, imposant de facto l'adoption pour les grands portefeuilles immobiliers commerciaux. Les fabricants s'appuient sur des multirotors à imagerie thermique pour signaler les machines surchauffées avant leur défaillance, intégrant les drones dans les boucles de maintenance prédictive. En conséquence, les entreprises budgétisent désormais les flottes et les licences logicielles sous des postes d'opérations principales plutôt que sous des rubriques de recherche et développement, signalant que le comportement d'achat a dépassé le stade de l'expérimentation.

Retour sur Investissement de l'Agriculture de Précision grâce aux Drones de Pulvérisation à Voilure Tournante

Les exploitants agricoles ont documenté des réductions de 30 à 35 % de l'utilisation d'agrochimiques lors du passage à la pulvérisation multirotor à débit variable en 2024, tout en maintenant les rendements de base.[2]Wiley Editors, "Drones agricoles de précision," onlinelibrary.wiley.com Les régulateurs nationaux en Chine, en Inde et au Brésil certifient désormais les produits chimiques appliqués par drone à parité avec les pulvérisateurs à rampe tractés, réduisant les délais procéduraux qui immobilisaient autrefois les vols de pesticides. Les sociétés de services agricoles exploitent des flottes par abonnement permettant aux petits exploitants de commander des pulvérisations à la surface à la demande, élargissant le marché adressable. Les stations autonomes d'échange de batteries permettent à un seul pilote de gérer plusieurs aéronefs, ce qui réduit considérablement les coûts de main-d'œuvre dans les zones rurales où celle-ci est rare. La combinaison des économies sur les produits chimiques et d'une productivité de la main-d'œuvre plus élevée permet des périodes de retour sur investissement inférieures à 18 mois, un seuil qui débloque le financement bancaire pour les contrats de location d'équipements dans les exploitations des marchés émergents.

Transition de la Défense vers des Multirotors ISR à Faible Coût et en Attente

Les multirotors attrituables réécrivent l'économie de l'aviation de défense car les commandants acceptent le succès de la mission sans récupération de la plateforme.[3]Defense One Staff, "Stratégies de drones attrituables," defenseone.com Les images du front de bataille en Ukraine ont montré des quadricoptères du commerce modifiés avec des caméras thermiques effectuant des missions ISR nocturnes à une fraction du coût horaire des aéronefs habités. L'intégration de brouilleurs radio numériques convertit les châssis standard en nœuds de guerre électronique ciblés qui aveuglent les liaisons GPS adverses. Les logiciels de planification d'essaims synchronisent des dizaines de cellules, produisant une couverture de reconnaissance globale même si plusieurs sont perdues. Les ministères de la défense intègrent donc des escadrons de multirotors dans les feuilles de route de modernisation des forces, utilisant souvent des voies de contractualisation rapides qui contournent les cycles d'approvisionnement décennaux des avions de chasse.

Les Gains en Densité Énergétique des Batteries Débloquent des Charges Utiles Plus Lourdes

Les cellules NMC 811 sont passées de 280 Wh/kg à environ 350 Wh/kg entre 2024 et 2025, augmentant l'endurance moyenne des multirotors de 22 % pour des charges utiles identiques. Des prototypes de batteries à l'état solide approchant 400 Wh/kg sont en cours d'essais de certification pour les drones d'inspection de pipelines qui nécessitaient autrefois des hybrides gaz-électrique. Les données de terrain montrent que les piles hybrides batterie-pile à combustible prolongent les temps de vol jusqu'à 150 minutes sous des charges utiles de 5 kg, ouvrant des missions d'inspection de lignes électriques transfrontalières qui revenaient autrefois aux hélicoptères. Les ingénieurs intègrent désormais des micro-radiateurs dans les compartiments de batteries, stabilisant les températures des cellules de −20 °C à 55 °C pour satisfaire les entreprises de ressources arctiques et les services publics des États du Golfe. Des budgets énergétiques plus importants créent une marge de capacité pour les combinaisons multispectrales et LiDAR qui améliorent la qualité des données sans augmenter le nombre de sorties.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementation fragmentée du trafic aérien mondial et des contre-UAS | -2.30% | UE, Asie, impact mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en chimie des cellules pour les batteries lithium-ion | -1.80% | Amérique du Nord de manière aiguë, répercussions mondiales | Court terme (≤ 2 ans) |

| Congestion du spectre radiofréquence impactant les liaisons de commandement et contrôle | -1.50% | Mondial, grave dans les zones urbaines denses | Moyen terme (2 à 4 ans) |

| Flambée des primes d'assurance après des incidents de crash en milieu urbain | -1.20% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation Fragmentée du Trafic Aérien Mondial et des Contre-UAS

Les opérateurs planifiant des réseaux de services de drones transfrontaliers font face à une multitude de formulaires de certification, d'évaluations des risques aériens et de spécifications matérielles d'identification à distance qui varient selon les juridictions.[4]Organisation de l'aviation civile internationale, "Carte mondiale de réglementation des UAV," icao.int Les installations situées à proximité d'infrastructures critiques doivent se coordonner avec plusieurs agences, recevant parfois des directives NOTAM contradictoires qui forcent l'annulation des missions. Les actuaires d'assurance gonflent les primes lorsque la responsabilité juridique est opaque, érodant le calcul du retour sur investissement qui favoriserait autrement les opérations BVLOS. Des lois disparates sur les contre-UAS signifient que les autorités peuvent imposer des atterrissages immédiats sans protocoles numériques unifiés, introduisant une incertitude opérationnelle. Les discussions sur l'harmonisation progressent lentement car les agences de sécurité nationale protègent les privilèges souverains de l'espace aérien, ce qui suggère que cette contrainte persistera tout au long de la décennie.

Goulots d'Étranglement dans l'Approvisionnement en Chimie des Cellules pour les Batteries Lithium-Ion

Les prix au comptant du carbonate de lithium (Li2CO3) ont bondi de 61 % début 2025 en raison des restrictions d'exportation sud-américaines, comprimant les marges des packs de batteries pour les constructeurs de cellules de milieu de gamme. L'approvisionnement en cobalt s'est resserré après que des troubles politiques ont perturbé les mines congolaises, et les acheteurs se sont tournés vers des chimies riches en nickel qui nécessitent de nouveaux outillages de production. Les usines de cellules asiatiques ont subi des fermetures liées à la COVID, retardant les expéditions vers les ports américains jusqu'à 10 semaines. Les petites entreprises de drones manquaient de volume pour obtenir des allocations prioritaires, les forçant à des achats au comptant coûteux ou à des reconceptions autour de cellules hors spécification qui sous-performaient par temps froid. Ces chocs ont ralenti le lancement de nouveaux modèles de multirotors, notamment dans l'agriculture, où les fenêtres de pulvérisation saisonnières sont impitoyables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nombre de Rotors : Les Quadricoptères Maintiennent le Leadership en Volume Tandis que la Redondance Stimule la Croissance

Les quadricoptères représentaient 59,42 % de la part de marché des UAS multirotor en 2024, grâce à des architectures simples à quatre moteurs, des coûts de nomenclature faibles et des écosystèmes de contrôleurs de vol matures.[5] IEEE Robotics and Automation Letters, "Dynamiques du marché des quadricoptères," ieee.org Les acheteurs d'entreprise privilégient les quadricoptères pour les itinéraires d'inspection visuelle à courte distance où des capteurs optiques légers suffisent. Cependant, la taille du marché des UAS multirotor liée aux octocoptères et aux plateformes plus lourdes devrait progresser à un CAGR de 18,88 % jusqu'en 2030, car les services publics, les agences de défense et les transporteurs logistiques exigent une capacité de levage pour des charges utiles supérieures à 20 kg. Les configurations robustes à huit ou douze moteurs offrent une tolérance aux pannes de moteur que les régulateurs exigent de plus en plus pour les opérations au-dessus des personnes. En 2025, les grandes inspections de parcs éoliens ont commencé à se déplacer vers les hexacoptères car la perte d'un moteur ne met plus fin à la mission.

Un nombre de rotors plus élevé débloque également des piles multi-capteurs — thermique, LiDAR, électro-optique à fort zoom — qui dépassent les plafonds de charge utile typiques des quadricoptères. Les avancées en ingénierie ont réduit la pénalité de puissance autrefois associée à un plus grand nombre de rotors, en utilisant des hélices en fibre de carbone et des contrôleurs de moteur à orientation de champ qui améliorent l'efficacité. Les souscripteurs d'assurance tiennent compte de la redondance lors de la tarification de la couverture, ce qui réduit l'écart de prime par rapport aux quadricoptères. Les fournisseurs de composants produisent désormais en masse des cartes de contrôleurs de vitesse électroniques huit-en-un, réduisant la main-d'œuvre d'assemblage pour les constructeurs d'octocoptères. Ces tendances en matière de coûts et de fiabilité expliquent pourquoi les octocoptères figurent en tête des appels d'offres pour le balayage de tabliers de ponts, l'inspection de plateformes offshore et la logistique de levage lourd dans les zones sinistrées.

Par Application : La Surveillance Maintient sa Prédominance Tandis que la Livraison s'Accélère

La surveillance a généré la part de revenus la plus importante à 31,67 % en 2024, ancrée par les patrouilles des forces de l'ordre, la surveillance des frontières et la surveillance du périmètre des infrastructures. Les analyses de détection d'objets en temps réel transforment les flux vidéo initiaux en alertes exploitables, permettant à un seul agent de trier les incidents dans plusieurs zones. Les agences municipales citent une réduction de 15 % du kilométrage des véhicules de patrouille après avoir transféré les contrôles de routine à des quadricoptères équipés de caméras à zoom 30×. La livraison et la logistique, quant à elles, ont affiché un CAGR de 22,81 % et devraient dépasser les revenus de cartographie d'ici 2027 à mesure que les dérogations BVLOS se multiplient. Les détaillants pilotent des livraisons par drone le jour même dans des rayons de 10 km, réduisant de deux heures les fenêtres de livraison en bordure de trottoir pendant les périodes de forte demande.

Les agences de réponse aux urgences combinent des capteurs infrarouges et des haut-parleurs pour localiser et diriger les évacués des incendies de forêt, montrant une pollinisation croisée entre les missions de surveillance et de sécurité publique. La cartographie des chantiers de construction reste une application de milieu de gamme durable, alimentant des tableaux de bord de suivi de l'avancement qui automatisent les jalons de paiement. Les segments cinématographiques et de diffusion ont décéléré car les drones grand public abordables ont saturé la cinématographie amateur, bien que la croissance de niche se poursuive dans la couverture des sports en direct. Les analyses multispectrales de la santé des cultures s'intègrent désormais dans les systèmes d'aide à la décision agronomique, mais l'expansion en volume réside dans les vols d'application chimique entièrement autonomes. Sur la période de prévision, les soutes à charge utile intégrées qui basculent entre caméra, haut-parleur et boîte de livraison augmenteront les taux d'utilisation des plateformes, amplifiant le retour sur investissement pour les opérateurs de flottes.

Par Secteur d'Utilisation Final : Les Entreprises Consolident leur Avance, les Budgets de Défense s'Accélèrent

Les entreprises commerciales et industrielles contrôlaient 43,78 % des revenus de 2024, soulignant la transition des projets pilotes vers des flux de travail intégrés dans les secteurs des services publics, de l'assurance, des télécommunications et de l'énergie. Les directeurs généraux ont approuvé des programmes de flottes pluriannuels une fois que les audits internes ont vérifié que les économies de maintenance et d'inspection dépassaient les coûts de déploiement en deux exercices fiscaux. Le segment de la défense devrait croître à un CAGR de 20,81 % en raison d'acquisitions ISR et de guerre électronique attractives privilégiant les tactiques d'essaim. Les contrats fédéraux pour les quadricoptères en attente stipulent des composants d'origine américaine, incitant à la relocalisation des assemblages de circuits imprimés et des radios à liaison sécurisée. La demande récréative a plafonné car les plafonds réglementaires sur les altitudes de vol et les modules d'identification à distance obligatoires ont relevé les barrières à l'entrée pour les amateurs.

Les souscripteurs d'assurance sont devenus des utilisateurs intensifs, envoyant des drones pour valider l'état des toitures avant d'émettre une couverture immobilière commerciale, comprimant les cycles de sinistres de 70 % par rapport aux inspections par échelle. Les sociétés minières utilisent des hexacoptères à levage lourd pour transporter des carottes de sondage des fonds de fosses vers les laboratoires, réduisant le délai d'analyse de plusieurs jours à quelques heures. Les cadres de conformité tels que l'ISO 21384 encouragent une formation et des registres de maintenance cohérents, condition préalable à une mise à l'échelle à l'échelle de l'entreprise. Ensemble, ces dynamiques ancrent le secteur des UAS multirotor dans les budgets opérationnels courants plutôt que dans les dépenses technologiques discrétionnaires.

Par Portée : Le VLOS Domine mais le BVLOS Monte en Puissance

Les sorties en ligne de visée visuelle représentaient 64,81 % des vols commerciaux en 2024 car la plupart des juridictions restreignent encore les engins non habités au-delà du champ de vision du pilote. Cependant, la taille du marché des UAS multirotor attachée aux missions BVLOS devrait augmenter à un CAGR de 19,45 % à mesure que les radars de détection et d'évitement, les liaisons de commandement redondantes et les intégrations de gestion du trafic en temps réel franchissent les obstacles réglementaires. Les services publics mènent l'adoption précoce car les couloirs de transmission manquent souvent d'obstacles au sol, facilitant la préparation des dossiers de sécurité. Le VLOS étendu, où des observateurs se relaient l'aéronef le long d'itinéraires linéaires, sert de tremplin pour les opérateurs de pipelines et de voies ferrées cherchant une portée incrémentale.

Les liaisons cellulaires LTE et les liaisons satellites 5G NTN émergentes couvrent désormais de nombreuses zones rurales, fournissant les voies de contrôle à faible latence requises par le BVLOS. Les régulateurs acceptent des protocoles d'atterrissage d'urgence automatisés qui se déclenchent lorsque les liaisons se dégradent en dessous d'un seuil, apaisant les préoccupations de sécurité publique. Le BVLOS urbain sera probablement en retard jusqu'à ce que les grilles de gestion du trafic non habité (UTM) arrivent à maturité, mais les couloirs de livraison suburbains lancent déjà des vols quotidiens. Chaque dérogation incrémentale intègre des données opérationnelles qui raccourcissent les cycles d'approbation ultérieurs, renforçant la boucle de rétroaction qui élargit les opportunités de revenus BVLOS au sein du marché plus large des UAS multirotor.

Par Charge Utile : Les Capteurs Dominent, la Guerre Électronique Progresse Rapidement

Les suites de capteurs détenaient 39,55 % de la part de revenus en 2024, avec des modules thermiques, multispectraux et LiDAR en tête des commandes pour l'inspection, la cartographie et l'analyse agricole. La taille du marché des UAS multirotor liée aux charges utiles de guerre électronique devrait afficher un CAGR de 24,82 % car les acheteurs de défense recherchent des kits de brouillage GPS et de déni de communications pouvant être embarqués sur des quadricoptères rentables. Les caméras à zoom optique sont désormais livrées avec des puces d'intelligence artificielle embarquée qui étiquettent automatiquement les anomalies, réduisant la main-d'œuvre d'analyse post-vol. Les unités LiDAR sont passées en dessous de 8 000 USD en 2025, élargissant l'adoption pour la détection de fissures sur les ponts et les barrages. Les conceptions à soute interchangeable permettent aux opérateurs de basculer entre les charges utiles d'imagerie et de radiofréquence en quelques minutes, maximisant l'utilisation de la flotte.

Le radar à synthèse d'ouverture miniaturisé émerge comme la prochaine frontière des charges utiles car il pénètre le feuillage et la fumée, essentiel pour les missions d'incendie de forêt et de recherche. Les radios autonomes relaient les données via des sauts maillés de drone à drone, étendant la portée sans répéteurs au sol. Les ministères de la défense valident que les quadricoptères jetables transportant des brouilleurs de 300 g peuvent neutraliser des batteries de missiles à un million de dollars, un échange de coûts qui modifie les calculs d'approvisionnement. Sur les marchés civils, les entreprises de télécommunications positionnent des charges utiles de pods LTE portables au-dessus des zones sinistrées pour rétablir la connectivité, illustrant comment la diversification des charges utiles multiplie les cas d'utilisation adressables.

Analyse Géographique

L'Amérique du Nord a maintenu une domination des revenus de 42,45 % en 2024 car la Partie 108 de la FAA a standardisé la certification des pilotes, l'identification à distance et les interfaces de gestion du trafic à basse altitude. Les agences d'État ont accéléré les inspections de ponts et de routes via des quadricoptères, générant des contrats de flotte qui se répercutent à travers les revendeurs régionaux. Les dépenses du Département de la Défense des États-Unis (DoD) en drones ISR et de guerre électronique concentrent davantage la demande, tandis que les startups soutenues par des capitaux-risqueurs exploitent un écosystème de capitaux mature pour commercialiser des systèmes de navigation à intelligence artificielle embarquée. Les fabricants d'équipements d'origine (OEM) bénéficient de chaînes d'approvisionnement aérospatiales bien développées qui absorbent mieux les chocs inflationnistes que leurs concurrents étrangers.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 20,11 % car des coûts de fabrication plus bas et une modernisation agricole en expansion stimulent les commandes en volume.[6]Reuters Correspondents, "Croissance des drones en Asie-Pacifique," reuters.com La Chine canalise des subventions provinciales dans les opérations de pulvérisation de précision, portant les expéditions annuelles de quadricoptères au-delà de 120 000 unités en 2025. L'Inde pilote des programmes fédéraux d'assurance récolte qui remboursent les agriculteurs en utilisant des données de rendement dérivées de drones, stimulant la location de flottes pour les petits exploitants. Les services publics d'Asie du Sud-Est imposent des inspections aériennes des pylônes de transmission après les typhons, une politique qui se traduit par des appels prévisibles pour les prestataires de services. Avec une dominance régionale dans la production de cellules lithium-ion, les fournisseurs d'Asie-Pacifique proposent des packages groupés cellule-batterie-cellule qui compriment les délais de livraison pour les clients nationaux et à l'exportation.

L'Europe représente une opportunité à forte réglementation mais à haute valeur car l'AESA a atteint des règles pan-européennes, mais les nuances des États membres compliquent les opérations transfrontalières. Les directives environnementales orientent les investissements vers la surveillance des émissions, tandis que des lois strictes sur la vie privée ajoutent des coûts de conformité pour les vols de surveillance. Les ministères de la défense allouent des budgets de modernisation pour les drones ISR à faible signature adaptés aux missions de maintien de la paix en milieu urbain. Les exigences de sécurité des frontières en Europe de l'Est ont accéléré les commandes de multirotors en attente avec des charges utiles de guerre électronique. Pour les flottes commerciales, le RGPD stimule la demande de chiffrement embarqué et de traitement local des données, incitant les fournisseurs à pousser les modèles d'inférence d'intelligence artificielle vers la périphérie.

Paysage Concurrentiel

Le marché des UAS multirotor présente une concentration modérée car les cinq premiers fournisseurs contrôlent une part significative des ventes mondiales, laissant une ample place aux spécialistes régionaux. Les grands groupes aérospatiaux traditionnels exploitent leur expertise en certification pour dominer les commandes de défense, tandis que des entreprises formées à l'électronique grand public comme DJI pionnirent des itérations matérielles rapides qui résonnent auprès des acheteurs d'entreprise recherchant des plateformes rentables. Les chocs de la chaîne d'approvisionnement et l'examen géopolitique des composants électroniques chinois ont persuadé les marques occidentales d'intégrer verticalement les modules clés de contrôleurs de vol et de radiofréquence en 2025. Les principaux fournisseurs achètent désormais des maisons de conception de puces et des assembleurs de packs de batteries pour sécuriser la propriété intellectuelle et atténuer le risque de contrôle des exportations.

Le logiciel a supplanté la géométrie de la cellule comme principal levier de différenciation. Les piles d'autonomie ingèrent des données de fusion de capteurs pour exécuter une replanification d'itinéraire embarquée, tandis que les interfaces de programmation d'applications en nuage alimentent les suites de planification des ressources d'entreprise pour la création automatisée d'ordres de travail. Les modèles de tarification par abonnement convertissent les ventes matérielles ponctuelles en revenus récurrents, s'alignant sur les préférences des directeurs financiers pour les dépenses opérationnelles. Les startups de drone en tant que service remportent des contrats en regroupant aéronefs, pilotes, analyse de données et maintenance sous une tarification par heure de vol, érodant l'avantage de marge matérielle des acteurs établis. Pendant ce temps, les assureurs évaluent les métriques de fiabilité à partir des journaux de vol réels, favorisant les plateformes dotées d'une télémétrie de surveillance de l'état granulaire.

Les fusions et acquisitions se sont intensifiées ; DDC–Volatus a créé un géant des services nord-américains, tandis que le rachat de Nordic Drones par Patria a intégré une recherche et développement spécialisée en voilure tournante dans un portefeuille de défense. Les marchés de capitaux restent enthousiastes : la Série E de 170 millions USD de Skydio et la Série B de 42,60 millions EUR (49,95 millions USD) de DeltaQuad soulignent la confiance des investisseurs dans les stratégies d'autonomie à forte composante logicielle. Les sanctions sur certains fabricants de drones chinois redirigent les commandes vers des alternatives américaines et européennes, mais ces fournisseurs font face à des défis de montée en puissance au milieu des pénuries de cellules de batteries. L'avantage concurrentiel repose sur l'équilibre entre des chaînes d'approvisionnement sécurisées, une autonomie riche en intelligence artificielle et des flux de revenus basés sur les services.

Leaders du Secteur des Systèmes Aériens Sans Pilote (UAS) Multirotor

SZ DJI Technology Co., Ltd.

AeroVironment, Inc.

Autel Robotics Co., Ltd.

Skydio, Inc.

Yuneec International (Advanced Technology Labs AG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Patria et la société suédoise ACC Innovation ont convenu de développer conjointement une variante militaire du drone quadricoptère Thunder Wasp GT pour un pays membre de l'OTAN.

- Janvier 2025 : Performance Drone Works (PDW) a obtenu 15,3 millions USD de contrats de l'armée américaine pour livrer son quadricoptère C100, un système d'aéronef sans pilote de petite taille (sUAS) du Groupe 2, soutenant l'initiative « Transformation in Contact » de l'armée.

- Octobre 2024 : La Marine royale australienne a contracté Red Cat Holdings pour fournir 12 tricoptères militaires FlightWave Edge 130 Blue.

- Janvier 2024 : Le groupe Edge basé aux Émirats arabes unis a signé un contrat avec le ministère de la Défense du pays pour fournir 200 hélicoptères sans pilote HT-100 et HT-750.

Portée du Rapport Mondial sur le Marché des Systèmes Aériens Sans Pilote (UAS) Multirotor

| Tricoptères |

| Quadricoptères |

| Hexacoptères |

| Octocoptères et Autres |

| Surveillance |

| Cartographie et Levé Topographique |

| Photographie Aérienne et Cinématographie |

| Livraison et Logistique |

| Agriculture de Précision |

| Réponse aux Urgences et aux Catastrophes |

| Défense et Sécurité Intérieure |

| Entreprises Commerciales et Industrielles |

| Consommateurs et Loisirs |

| Ligne de Visée Visuelle (VLOS) |

| Ligne de Visée Visuelle Étendue (EVLOS) |

| Au-delà de la Ligne de Visée Visuelle (BVLOS) |

| Systèmes d'Imagerie et de Cartographie |

| Capteurs |

| Communications et Liaisons de Données |

| Systèmes de Guerre Électronique |

| Autres Systèmes de Charge Utile |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Nombre de Rotors | Tricoptères | ||

| Quadricoptères | |||

| Hexacoptères | |||

| Octocoptères et Autres | |||

| Par Application | Surveillance | ||

| Cartographie et Levé Topographique | |||

| Photographie Aérienne et Cinématographie | |||

| Livraison et Logistique | |||

| Agriculture de Précision | |||

| Réponse aux Urgences et aux Catastrophes | |||

| Par Secteur d'Utilisation Final | Défense et Sécurité Intérieure | ||

| Entreprises Commerciales et Industrielles | |||

| Consommateurs et Loisirs | |||

| Par Portée | Ligne de Visée Visuelle (VLOS) | ||

| Ligne de Visée Visuelle Étendue (EVLOS) | |||

| Au-delà de la Ligne de Visée Visuelle (BVLOS) | |||

| Par Charge Utile | Systèmes d'Imagerie et de Cartographie | ||

| Capteurs | |||

| Communications et Liaisons de Données | |||

| Systèmes de Guerre Électronique | |||

| Autres Systèmes de Charge Utile | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des systèmes aériens sans pilote multirotor en 2025 et à quelle vitesse les revenus se développeront-ils jusqu'en 2030 ?

Le marché des UAS multirotor était évalué à 16,227 milliards USD en 2025 et devrait atteindre 29,31 milliards USD d'ici 2030, reflétant un CAGR de 12,55 %.

Quelle configuration de rotors représente actuellement la plus grande part des expéditions mondiales ?

Les quadricoptères sont en tête, détenant 59,42 % des revenus de 2024.

Quel type de mission devrait enregistrer la croissance de revenus la plus rapide d'ici 2030 ?

Les vols de livraison et de logistique devraient afficher un CAGR de 22,81 %.

Quelle région géographique présente les perspectives de croissance les plus rapides jusqu'en 2030 ?

L'Asie-Pacifique devrait se développer à un CAGR de 20,11 %.

Quelle catégorie de charge utile s'accélère le plus rapidement dans les achats de défense ?

Les charges utiles de guerre électronique progressent à un CAGR de 24,82 %.

Quel obstacle réglementaire clé freine le plus fortement la croissance à long terme ?

La réglementation fragmentée du trafic aérien mondial et des contre-UAS est estimée réduire le CAGR global de 2,3 %.

Dernière mise à jour de la page le: