Tamaño y Participación del Mercado de Acceso a Redes de Confianza Cero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso a Redes de Confianza Cero por Mordor Intelligence

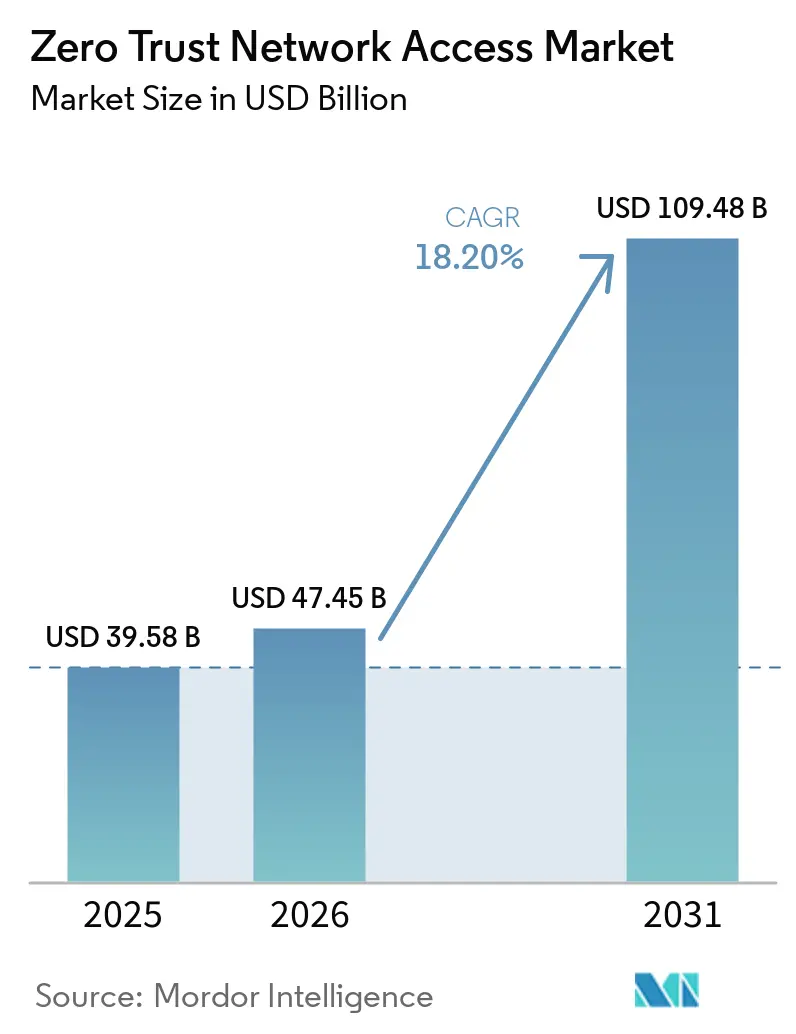

Se proyecta que el tamaño del mercado de Acceso a Redes de Confianza Cero sea de USD 39,58 mil millones en 2025, USD 47,45 mil millones en 2026, y alcance USD 109,48 mil millones en 2031, creciendo a una CAGR del 18,20% entre 2026 y 2031. La aceleración refleja un impulso regulatorio que sitúa el riesgo cibernético directamente en los balances ejecutivos. La responsabilidad a nivel de consejo directivo bajo las normativas de Estados Unidos y la UE está convirtiendo la arquitectura de confianza cero en un deber fiduciario, mientras que las pilas de seguridad nativas en la nube convergentes acortan los ciclos de implementación y reducen el costo total de propiedad. Los hiperescaladores están integrando el control de acceso en contratos de nube más amplios, presionando a los proveedores de soluciones puntuales en precio, aunque abriendo oportunidades en espacios no atendidos en redes industriales que no pueden alojar agentes. La escasez global de arquitectos especializados amenaza los plazos de implementación, y los motores de políticas propietarios elevan los costos de migración, pero los esfuerzos de estándares abiertos están ganando terreno. Las fusiones y adquisiciones centradas en análisis habilitados por IA subrayan el cambio de la defensa perimetral hacia la verificación centrada en la identidad en cada salto.

Conclusiones Clave del Informe

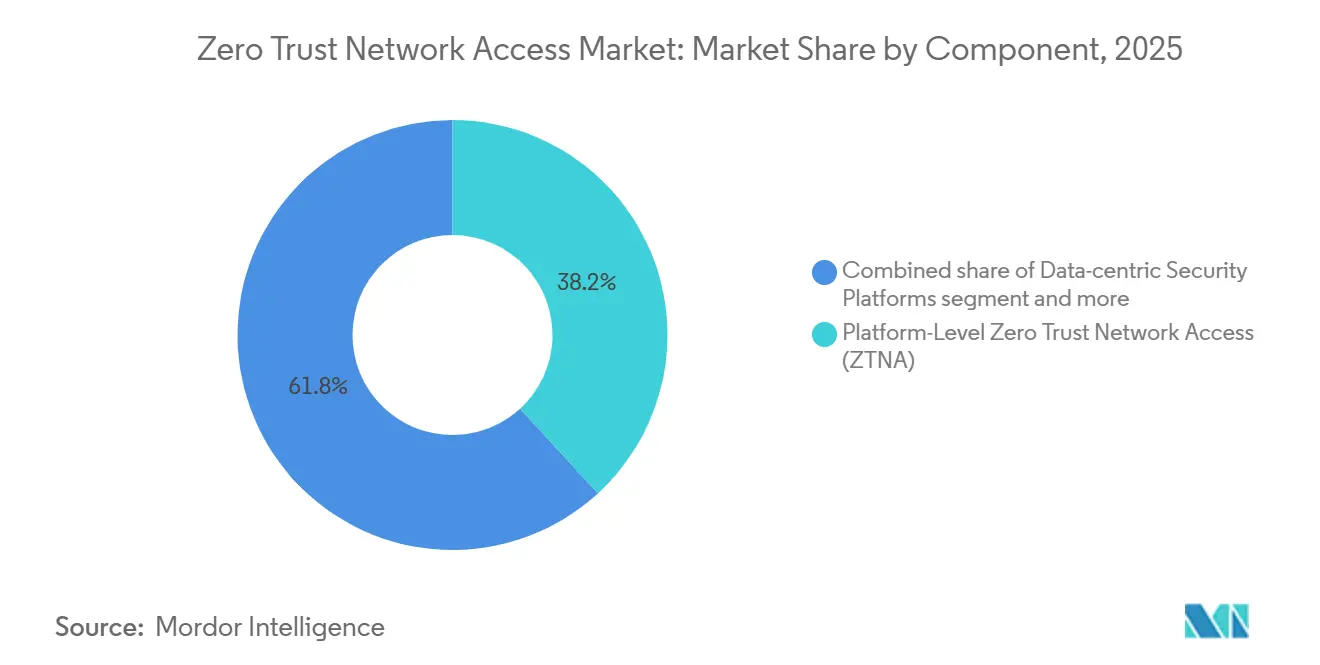

- Por componente, el ZTNA a Nivel de Plataforma lideró con el 38,18% de la participación del mercado de Acceso a Redes de Confianza Cero en 2025, mientras que el Perímetro de Servicio de Seguridad avanza a una CAGR del 18,96% hasta 2031.

- Por modo de implementación, la entrega Basada en la Nube representó el 63,71% del mercado de Acceso a Redes de Confianza Cero en 2025 y se expande a una CAGR del 18,57% hasta 2031.

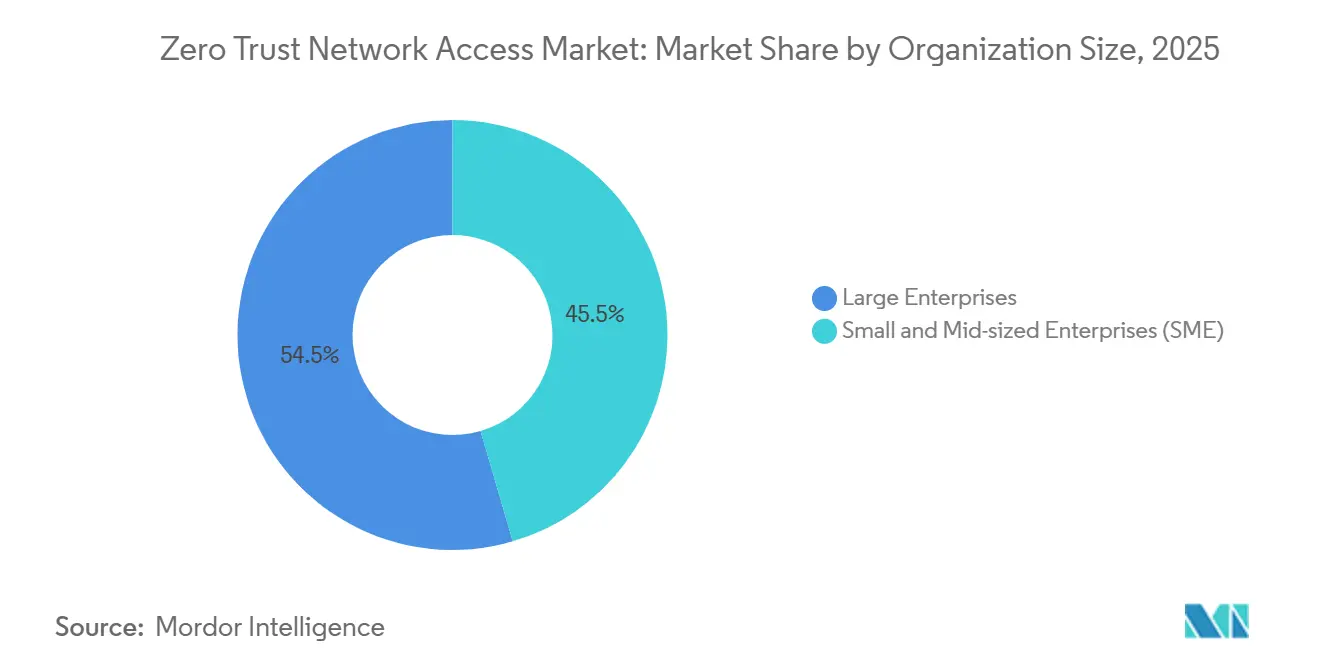

- Por tamaño de organización, las Grandes Empresas capturaron el 54,53% de la participación del mercado de Acceso a Redes de Confianza Cero en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas crezcan a una CAGR del 18,71% entre 2026 y 2031.

- Por vertical industrial, la Banca, Servicios Financieros y Seguros mantuvo una participación del 19,19% en el mercado de Acceso a Redes de Confianza Cero en 2025, mientras que Salud y Ciencias de la Vida están preparadas para crecer a una CAGR del 18,78% hasta 2031.

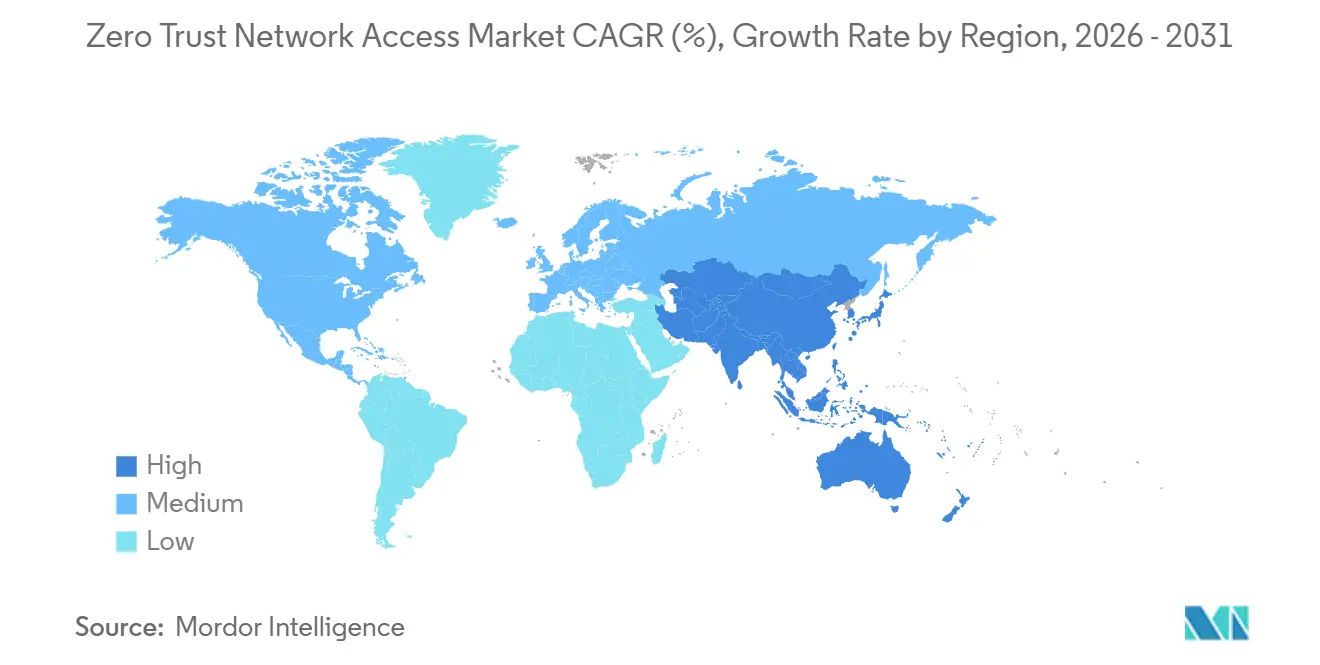

- Por geografía, América del Norte dominó el mercado de Acceso a Redes de Confianza Cero con una participación del 41,24% en 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 18,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acceso a Redes de Confianza Cero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Responsabilidad Rápida del Riesgo Cibernético a Nivel de Consejo Directivo | +3.8% | América del Norte y Europa, con repercusión en los centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Confianza Cero por parte de los Sectores Públicos | +3.5% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tejidos de Datos Nativos en la Nube que Requieren Microsegmentación | +3.2% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Superficie de Amenaza de la IA Generativa | +2.9% | Global | Corto plazo (≤ 2 años) |

| Adopción de Tokenización y Computación Confidencial | +2.1% | América del Norte, Europa y los mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pilotos de Cifrado Resistente a la Computación Cuántica | +1.3% | América del Norte y Europa, con programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidad Rápida del Riesgo Cibernético a Nivel de Consejo Directivo

La norma de la Comisión de Bolsa y Valores de los Estados Unidos que entró en vigor en diciembre de 2023 obliga a las empresas cotizadas a divulgar incidentes materiales en un plazo de cuatro días hábiles, vinculando la responsabilidad de los directores a los controles de seguridad. Los consejos directivos ahora exigen registros auditables de confianza cero que demuestren la aplicación del principio de mínimo privilegio y acorten las investigaciones de brechas.[1]Comisión de Bolsa y Valores de los Estados Unidos, "Gestión del Riesgo de Ciberseguridad, Estrategia, Gobernanza y Divulgación de Incidentes," sec.gov Las solicitudes de presupuesto del Departamento de Justicia de los Estados Unidos para el año fiscal 2027 destinan USD 110,3 millones a la confianza cero, lo que indica que la contratación pública establecerá el estándar de referencia para el sector privado.[2]Departamento de Justicia de los Estados Unidos, "Resumen del Presupuesto para el Año Fiscal 2027," justice.gov El asesoramiento jurídico describe el ZTNA como evidencia de salvaguardas razonables, una expresión que redefine el riesgo cibernético como una métrica de gobernanza. Como resultado, el mercado de Acceso a Redes de Confianza Cero está pasando del gasto discrecional en TI a obligaciones impulsadas por el cumplimiento normativo. Los proveedores capaces de mapear las características de sus productos directamente con los requisitos de divulgación obtienen una aprobación más rápida del consejo directivo.

Mandatos de Confianza Cero en el Gasto en TI del Sector Público de los Estados Unidos y la UE

El memorando OMB M-22-09 establece un plazo límite de diciembre de 2026 para que las agencias civiles de los Estados Unidos satisfagan los cinco pilares de la confianza cero, mientras que la directiva de la Agencia de Seguridad de Infraestructura y Ciberseguridad sobre autenticación multifactor resistente al phishing descalifica los tokens por SMS.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Directiva Operativa Vinculante 23-01," cisa.gov En paralelo, la Directiva NIS2 de la UE, transpuesta a la legislación nacional en octubre de 2024, amplía las obligaciones a 18 sectores críticos e introduce responsabilidad personal para la dirección.[4]Unión Europea, "Directiva (UE) 2022/2555 sobre Medidas para un Alto Nivel Común de Ciberseguridad," eur-lex.europa.eu Los proveedores con certificación FedRAMP High o de la UE obtienen el estatus de licitador preferente, creando una ventaja en la contratación pública. Estos mandatos establecen un umbral de cumplimiento normativo global que las empresas privadas deben igualar, impulsando un crecimiento sostenido en el mercado de Acceso a Redes de Confianza Cero. El gasto se acelera primero en América del Norte y Europa, con los gobiernos de Asia-Pacífico alineándose rápidamente para seguir siendo elegibles para los contratos de cadena de suministro.

Tejidos de Datos Nativos en la Nube que Requieren Microsegmentación con Reconocimiento de Identidad

Las empresas que federan cargas de trabajo en AWS, Azure y Google Cloud descubren que la segmentación basada en IP no logra controlar el movimiento lateral en el ámbito de los contenedores o las funciones sin servidor. La microsegmentación con reconocimiento de identidad etiqueta cada llamada a la API con una identidad criptográfica, permitiendo que las políticas sigan a las cargas de trabajo en lugar de a las ubicaciones de red. Las plataformas centradas en Kubernetes, como Calico Cloud, aplican estas reglas dentro de las mallas de servicios, bloqueando el tráfico este-oeste incluso en la misma subred. La adopción aumenta aún más cuando los enclaves de computación confidencial requieren atestación antes de que se liberen las claves, un flujo que los servicios de tokenización integran. El impulsor eleva la demanda global porque los tejidos de datos escalables son un requisito previo para el análisis, la IA y la resiliencia multinube.

Expansión de la Superficie de Amenaza de la IA Generativa

La inyección de instrucciones y los agentes de IA autónomos introducen rutas de exfiltración que las VPN heredadas no pueden inspeccionar. El Instituto Nacional de Estándares y Tecnología ha documentado decenas de técnicas de inyección de instrucciones que eluden los filtros de los modelos.[5]Instituto Nacional de Estándares y Tecnología, "Aprendizaje Automático Adversarial: Taxonomía y Terminología," nist.gov El ZTNA mitiga el riesgo verificando el usuario, el dispositivo y el contexto de implementación del modelo antes de permitir una llamada a la API de IA. Las plataformas inspeccionan las instrucciones en busca de identificadores regulados, bloqueándolos en tiempo real. El uso no autorizado de IA a través de extensiones de navegador elude las defensas perimetrales, pero es visible para las comprobaciones de postura del dispositivo inherentes a las políticas de confianza cero. A medida que las empresas integran modelos de lenguaje de gran escala en sus procesos, la demanda de ZTNA crece en paralelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pilas de Gestión de Identidades y Accesos Heredadas Fragmentadas | -2.4% | Global, agudo en los entornos maduros de América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto CAPEX de Transición para Tecnología Operativa en Instalaciones Existentes | -1.9% | Global, centrado en los centros de manufactura de Alemania, Japón y el Medio Oeste de los Estados Unidos | Largo plazo (≥ 4 años) |

| Escasez de Arquitectos de Confianza Cero | -1.6% | Global | Mediano plazo (2-4 años) |

| Dependencia del Proveedor en Torno a Motores Propietarios | -1.2% | Global, pronunciado en empresas multinube | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pilas de Gestión de Identidades y Accesos Heredadas Fragmentadas que Ralentizan la Unificación de Políticas

Las empresas a menudo gestionan Active Directory, Okta, Ping Identity y sistemas LDAP a medida, cada uno con diferentes esquemas y tiempos de vida de sesión. La lista de Vulnerabilidades Explotadas Conocidas de la Agencia de Seguridad de Infraestructura y Ciberseguridad registró 1.143 fallos relacionados con la identidad hasta marzo de 2025, lo que ilustra cómo los atacantes encadenan brechas a través de estos silos. Ejecutar autenticación paralela durante la consolidación diluye la cobertura de confianza cero. La brecha de Okta de octubre de 2023, en la que se robaron tokens del portal de soporte, demostró que un único eslabón débil socava la confianza federada. Hasta que la armonización de identidades se acelere, los proyectos de ZTNA enfrentarán plazos más largos y costos más elevados.

Alto CAPEX de Transición para Redes de Tecnología Operativa en Instalaciones Existentes

Los sistemas de control industrial utilizan protocolos como Modbus RTU y DNP3 que carecen de campos para atributos de usuario. La instalación retroactiva de pasarelas que traducen el tráfico heredado en sesiones enriquecidas con identidad incurre en desembolsos de capital que pocos operadores presupuestan. Dragos informó que el 78% del presupuesto promedio de seguridad de tecnología operativa de USD 3,2 millones en 2024 se destinó al cumplimiento normativo en lugar de a la modernización. Los bucles sensibles a la latencia no pueden tolerar los retrasos introducidos por las pasarelas en línea, lo que plantea riesgos de seguridad. Como resultado, la adopción se estanca en la manufactura y los servicios públicos a pesar de la presión regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Perímetro de Servicio de Seguridad Convergente Gana Impulso

Se prevé que las soluciones de Perímetro de Servicio de Seguridad se expandan a una CAGR del 18,96%, eclipsando las ofertas de plataformas tradicionales que mantuvieron una participación del 38,18% en 2025. El cambio surge porque las pilas convergentes integran la pasarela web segura, el agente de seguridad de acceso a la nube y el ZTNA en una única política de nube, reduciendo la sobrecarga de integración. Dell'Oro proyecta que el gasto combinado en SASE y Perímetro de Servicio de Seguridad se aproximará a USD 97 mil millones en 2030, lo que refuerza que la convergencia es ahora el patrón de compra predominante. Las plataformas independientes siguen siendo relevantes para los entornos híbridos, pero enfrentan presión de precios a medida que los hiperescaladores integran el control de acceso en acuerdos más amplios. Las plataformas de seguridad centradas en datos abordan los flujos de datos regulados envolviendo la tokenización alrededor de las cargas de trabajo en enclaves de computación confidencial. Las suites de Gestión de Identidades y Accesos continúan como la columna vertebral de la identidad, aunque deben sincronizar atributos en implementaciones multinube, una tarea que ralentiza los proyectos.

El ZTNA a nivel de plataforma mantiene valor estratégico donde persisten los centros de datos en instalaciones propias. La adquisición de Armorblox por parte de Cisco añadió análisis de lenguaje natural para detectar phishing en herramientas de colaboración. Los proveedores especializados se dirigen a la segmentación de tecnología operativa, ofreciendo controles con reconocimiento de protocolo que los proveedores de Perímetro de Servicio de Seguridad no tienen. A lo largo del horizonte de pronóstico, el tamaño del mercado de Acceso a Redes de Confianza Cero para las categorías de componentes dependerá de la rapidez con que los compradores consoliden las herramientas puntuales en nubes unificadas.

Por Modo de Implementación: La Entrega en la Nube Domina los Nuevos Proyectos

Las implementaciones basadas en la nube representaron el 63,71% del gasto en 2025 y se proyecta que crezcan a una CAGR del 18,57%. Los modelos de consumo de SaaS con precio por usuario eliminan el obstáculo de capital de los ciclos de renovación de equipos. La nube de Zscaler procesa más de 500 mil millones de transacciones diarias en 150 nodos, lo que ilustra la ventaja de escala. Los modelos híbridos atraen a los sectores sujetos a leyes de residencia de datos porque los proveedores pueden ubicar nodos de política dentro de las fronteras nacionales. Las implementaciones en instalaciones propias persisten en redes con aislamiento físico o clasificadas, pero enfrentan escasez de personal; la Agencia de Seguridad de Infraestructura y Ciberseguridad contabiliza una brecha de 500.000 personas en talento de confianza cero para enclaves seguros.

La economía operativa favorece la nube porque las tarifas mensuales de USD 5-15 por usuario son más fáciles de aprobar que las compras de hardware de seis cifras. Las soluciones híbridas deben sincronizar constantemente las políticas entre los motores en la nube y las pasarelas locales, una complejidad que proveedores como Palo Alto Networks intentan enmascarar mediante replicación automatizada. En los sitios industriales que requieren traducción de protocolos, las pasarelas en instalaciones propias siguen siendo relevantes, aunque la adopción es más lenta debido a las restricciones de CAPEX.

Por Tamaño de Organización: El SaaS Reduce las Barreras para las Empresas Más Pequeñas

Las Grandes Empresas controlaron el 54,53% del mercado de Acceso a Redes de Confianza Cero en 2025, pero las Pequeñas y Medianas Empresas reducirán la brecha con una CAGR del 18,71%. El nivel gratuito de Cloudflare para hasta 50 usuarios ejemplifica la democratización. Las pequeñas y medianas empresas tienen dificultades para contratar personal de seguridad; el estudio del ISC² muestra que muchas no tienen ningún profesional dedicado. Los servicios gestionados de ZTNA, por lo tanto, ganaron relevancia al integrar plantillas de políticas y monitoreo las 24 horas. Las Grandes Empresas se centran en integraciones personalizadas para IoT y ecosistemas de socios, y a menudo gastan entre USD 0,5 y 2 millones en compromisos de servicios profesionales.

Las hojas de ruta de los proveedores priorizan la facilidad de incorporación para acelerar la adopción por parte de las pequeñas y medianas empresas. Los datos de reservas de Zscaler mostraron un crecimiento del 40% entre los clientes con menos de 1.000 empleados, lo que destaca un cambio hacia el consumo de servicios. Las exenciones regulatorias ocasionalmente reducen la urgencia de las pequeñas y medianas empresas, pero los requisitos de la cadena de suministro de los socios más grandes aún las impulsan hacia el cumplimiento normativo.

Por Vertical Industrial: La Salud se Convierte en el Adoptante de Mayor Crecimiento

La Banca, los Servicios Financieros y los Seguros mantuvieron una participación del 19,19% en 2025, gracias a regulaciones estrictas como SWIFT CSP y DORA. Sin embargo, Salud y Ciencias de la Vida registrarán la CAGR más alta con un 18,78%. La brecha de Change Healthcare de 2024, que costó USD 872 millones, impulsó a los hospitales a reemplazar las VPN heredadas. La multa del Departamento de Salud y Servicios Humanos de los Estados Unidos de USD 4,75 millones por controles inadecuados aclara la exposición financiera. Las agencias gubernamentales adoptan el ZTNA bajo los mandatos de la Oficina de Gestión y Presupuesto, mientras que los operadores de telecomunicaciones integran controles de identidad en las redes centrales 5G para proteger el corte de red. Las empresas manufactureras enfrentan desafíos de tecnología operativa, impulsando la demanda de pasarelas con reconocimiento de protocolo certificadas según IEC 62443.

Los minoristas cumplen con las reglas de segmentación de PCI DSS v4.0, y los proveedores de infraestructura crítica integran el ZTNA en sus sistemas de monitoreo remoto. A lo largo del pronóstico, la asignación del tamaño del mercado de Acceso a Redes de Confianza Cero por vertical reflejará tanto la intensidad regulatoria como la complejidad de la infraestructura.

Análisis Geográfico

América del Norte continúa liderando con una participación del 41,24%, respaldada por los mandatos federales de los Estados Unidos, las normas de divulgación de la Comisión de Bolsa y Valores, y un ecosistema maduro de integradores. El presupuesto de justicia de los Estados Unidos solicita USD 110,3 millones para la confianza cero en el año fiscal 2027, lo que indica una demanda sostenida. La propuesta de Ley de Protección de Sistemas Cibernéticos Críticos de Canadá extiende los requisitos a las telecomunicaciones y la energía, impulsando a los proveedores locales. México se rezaga en presupuestos, aunque la relocalización de la manufactura estadounidense impulsa el ZTNA transfronterizo para asegurar los flujos de datos.

Se prevé que Asia-Pacífico tenga la CAGR más rápida del 18,91% a medida que los gobiernos alinean las normas cibernéticas con los objetivos de la economía digital. Japón destinó JPY 300 mil millones (USD 2 mil millones) de su presupuesto digital de USD 11,2 mil millones a la ciberseguridad en 2024. La directiva del Equipo de Respuesta a Emergencias Informáticas de India exige la notificación de brechas en un plazo de 6 horas y la retención de registros durante 180 días. El programa Nación Inteligente de Singapur requiere acceso con reconocimiento de identidad para los servicios ciudadanos, y Corea del Sur exige la confianza cero para los procesadores de datos biométricos. Las revisiones de seguridad de China favorecen a los proveedores nacionales, fragmentando el mercado global en dominios de política separados.

Europa crece a pesar de la adopción desigual de NIS2, con Alemania aprobando su ley en 2024, mientras que Italia y España se retrasaron hasta 2025. Los principios del Centro Nacional de Ciberseguridad del Reino Unido recomiendan implementaciones de confianza cero por fases, comenzando con los activos de mayor valor. Oriente Medio invierte en nubes soberanas: Arabia Saudita exige el almacenamiento de datos en el país, y los Emiratos Árabes Unidos publicaron estándares nacionales alineados con los rankings de gobierno electrónico de la ONU. América del Sur y África se encuentran en una etapa temprana; existen impulsores de cumplimiento normativo bajo la Ley General de Protección de Datos de Brasil y la Ley de Protección de Información Personal de Sudáfrica, pero los presupuestos y la escasez de habilidades ralentizan la adopción.

Panorama Competitivo

La competencia en el mercado es moderada. Los principales proveedores, incluidos Microsoft, Cisco, Palo Alto Networks, Zscaler y Broadcom, mantienen una participación significativa, mientras que numerosos otros actores también compiten activamente. Los hiperescaladores utilizan su infraestructura de nube establecida para integrar el ZTNA en ofertas de servicios más amplias, posicionándose a menudo de manera competitiva frente a las soluciones independientes. La adquisición de Armorblox por parte de Cisco añadió detección de amenazas en lenguaje natural a su plataforma Duo, mientras que Microsoft incorporó Entra Private Access en las suscripciones de Microsoft 365 para profundizar la dependencia. Los proveedores especializados como Illumio se centran en la segmentación de cargas de trabajo, y los actores emergentes como Tailscale atraen a los desarrolladores con clientes de código abierto.

Las hojas de ruta tecnológicas se centran en análisis impulsados por IA que reducen el ajuste manual de políticas. El SASE con reconocimiento de IA de Zscaler analiza las instrucciones para bloquear intentos de exfiltración de datos en modelos de lenguaje de gran escala. Las solicitudes de patentes aumentaron un 34% en 2024, con un enfoque en la atestación criptográfica y la política como código. Las certificaciones de cumplimiento normativo, desde ISO 27001 hasta FedRAMP High, son ahora requisitos básicos, desviando hasta el 20% de los ingresos de las empresas más pequeñas. Los organismos de estándares abiertos trabajan en la portabilidad de políticas para reducir los costos de cambio, pero los lenguajes propietarios siguen siendo una barrera de dependencia.

La puntuación de concentración del mercado de Acceso a Redes de Confianza Cero es 6 porque los cinco principales proveedores controlan cerca del 50% del gasto, aunque muchos actores especializados y regionales fragmentan el resto.

Líderes de la Industria de Acceso a Redes de Confianza Cero

Zscaler, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Cloudflare, Inc.

Okta, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft lanzó Entra Private Access para la Nube Gubernamental con autorización FedRAMP High, cumpliendo los plazos de la Oficina de Gestión y Presupuesto.

- Enero de 2026: Zscaler adquirió Airgap Networks por USD 120 millones para extender la microsegmentación sin agente a dispositivos IoT y de tecnología operativa.

- Diciembre de 2025: Cisco cerró su adquisición de Splunk por USD 28 mil millones, fusionando la telemetría de SIEM con la aplicación de confianza cero.

- Noviembre de 2025: Cloudflare se asoció con NVIDIA para integrar la inspección de amenazas acelerada por GPU en su plataforma de Confianza Cero.

Alcance del Informe Global del Mercado de Acceso a Redes de Confianza Cero

El Mercado de Acceso a Redes de Confianza Cero (ZTNA) se refiere al ecosistema de soluciones y servicios que proporcionan acceso seguro basado en identidad a aplicaciones y recursos sin depender de un perímetro de red tradicional. El mercado incluye tecnologías que ocultan las aplicaciones internas del descubrimiento, reducen el movimiento lateral y reemplazan o reducen la dependencia del acceso basado en VPN heredado. La demanda está siendo impulsada por el trabajo remoto, la adopción de la nube, la presión regulatoria y la necesidad de una protección más sólida en entornos empresariales distribuidos.

El Informe del Mercado de Acceso a Redes de Confianza Cero está segmentado por Componente (ZTNA a Nivel de Plataforma, Plataformas de Seguridad Centradas en Datos, Suites de Gestión de Identidades y Accesos, Soluciones de Perímetro de Servicio de Seguridad), Modo de Implementación (Basado en la Nube, Híbrido, En Instalaciones Propias), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Vertical Industrial (BFSI, Salud, Gobierno, TI y Telecomunicaciones, Manufactura, Comercio Minorista) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| ZTNA a Nivel de Plataforma (Acceso a Redes de Confianza Cero) |

| Plataformas de Seguridad Centradas en Datos |

| Suites de Gestión de Identidades y Accesos (IAM) |

| Soluciones de Perímetro de Servicio de Seguridad (SSE) |

| Basado en la Nube |

| Híbrido |

| En Instalaciones Propias |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (SME) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Manufactura e Infraestructura Crítica |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | ZTNA a Nivel de Plataforma (Acceso a Redes de Confianza Cero) | |

| Plataformas de Seguridad Centradas en Datos | ||

| Suites de Gestión de Identidades y Accesos (IAM) | ||

| Soluciones de Perímetro de Servicio de Seguridad (SSE) | ||

| Por Modo de Implementación | Basado en la Nube | |

| Híbrido | ||

| En Instalaciones Propias | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (SME) | ||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| TI y Telecomunicaciones | ||

| Manufactura e Infraestructura Crítica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de Acceso a Redes de Confianza Cero?

El mercado de Acceso a Redes de Confianza Cero fue valorado en USD 29,58 mil millones en 2025, alcanzó USD 47,45 mil millones en 2026, y se proyecta que llegue a USD 109,48 mil millones en 2031 a una CAGR del 18,20%.

¿A qué velocidad se espera que crezca el gasto en confianza cero en Asia-Pacífico?

Se proyecta que el gasto en confianza cero en Asia-Pacífico se expanda a una CAGR del 18,91% entre 2026 y 2031, superando a todas las demás regiones.

¿Por qué las Pequeñas y Medianas Empresas son ahora clientes viables para las soluciones de confianza cero?

La entrega de SaaS con precio por usuario elimina la necesidad de compras de hardware de seis cifras y compensa la escasez de talento interno en seguridad, haciendo que la adopción sea práctica para las empresas más pequeñas.

¿Qué modo de implementación tiene la mayor participación actualmente?

La implementación basada en la nube lidera con el 63,71% del gasto actual porque ofrece una incorporación rápida y elimina el mantenimiento de equipos.

¿Qué desafíos ralentizan la implementación de la confianza cero en las plantas industriales?

Los sistemas de control heredados utilizan protocolos que no pueden transportar atributos de identidad, y la adición de pasarelas introduce latencia, lo que eleva tanto los costos como los riesgos de seguridad.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco mayores proveedores representan aproximadamente la mitad de los ingresos globales, lo que indica una concentración moderada con espacio para competidores especializados.

Última actualización de la página el: