Tamaño y Participación del Mercado de Confianza Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

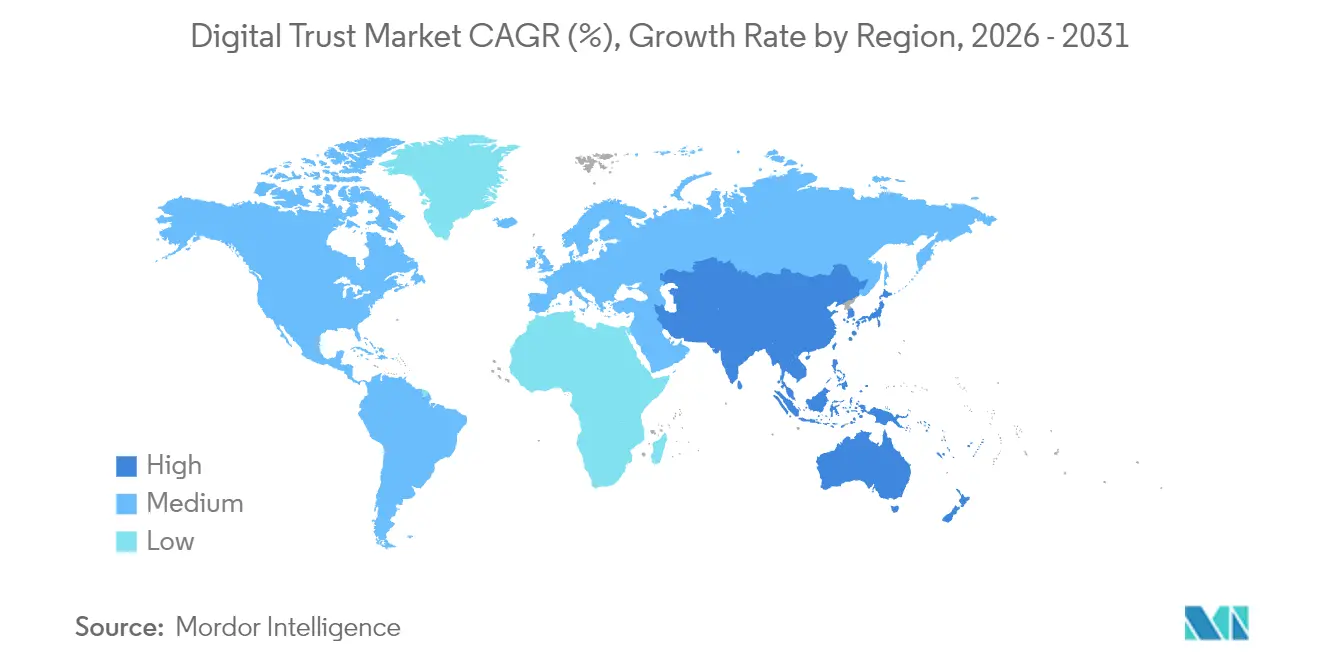

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confianza Digital por Mordor Intelligence

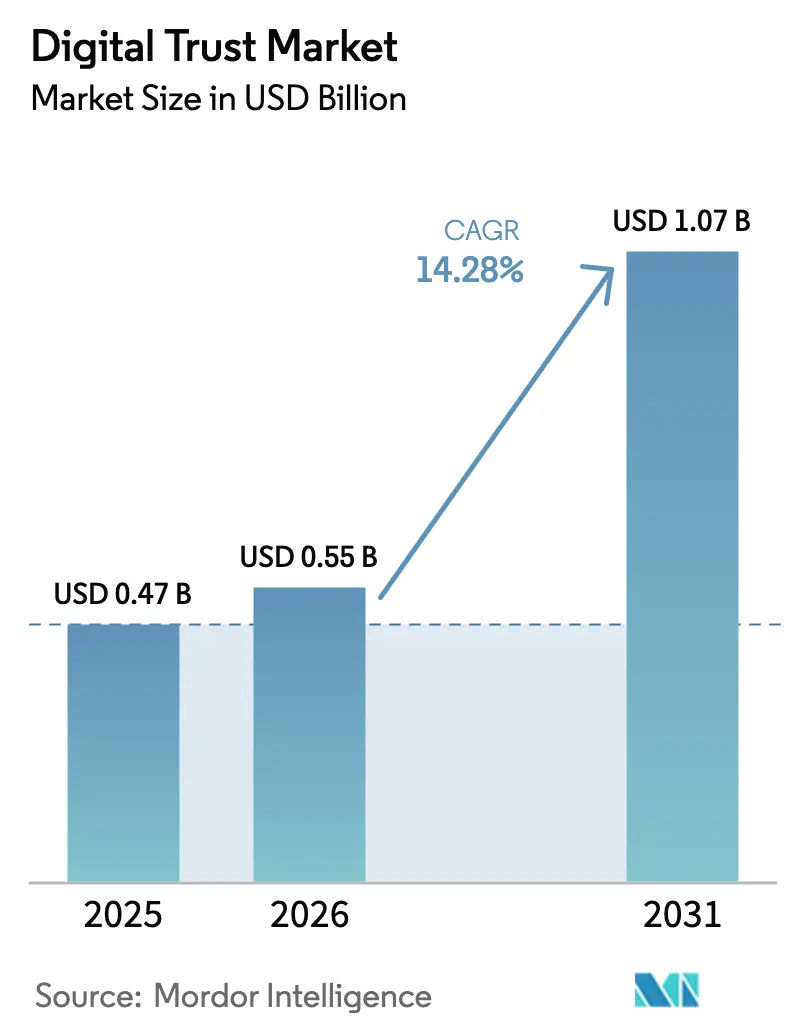

Se proyecta que el tamaño del mercado de confianza digital sea de USD 471,96 mil millones en 2025, USD 550,58 mil millones en 2026, y alcance USD 1.073,18 mil millones para 2031, creciendo a una CAGR del 14,28% de 2026 a 2031. Un fuerte aumento en las pérdidas por violaciones de datos, la expansión de la arquitectura de confianza cero y la proliferación de leyes de privacidad están convergiendo para convertir los controles centrados en la identidad en prioridades a nivel de directorio. Las organizaciones están migrando de herramientas de perímetro hacia la autenticación continua en respuesta a que el 80% de las violaciones de 2024 involucraron credenciales robadas, mientras que los reguladores han reducido las ventanas de divulgación a tan solo cuatro días hábiles. Al mismo tiempo, la migración a la nube está acelerando la consolidación de proveedores de identidad, y la inteligencia artificial está siendo utilizada como arma tanto por atacantes como por defensores, rediseñando las hojas de ruta de los proveedores hacia la detección impulsada por aprendizaje automático. La demanda se está bifurcando: las empresas aún adquieren licencias de plataforma, pero el crecimiento de ingresos más rápido proviene de los servicios gestionados que integran inteligencia de amenazas, respuesta automatizada e informes de cumplimiento.

Conclusiones Clave del Informe

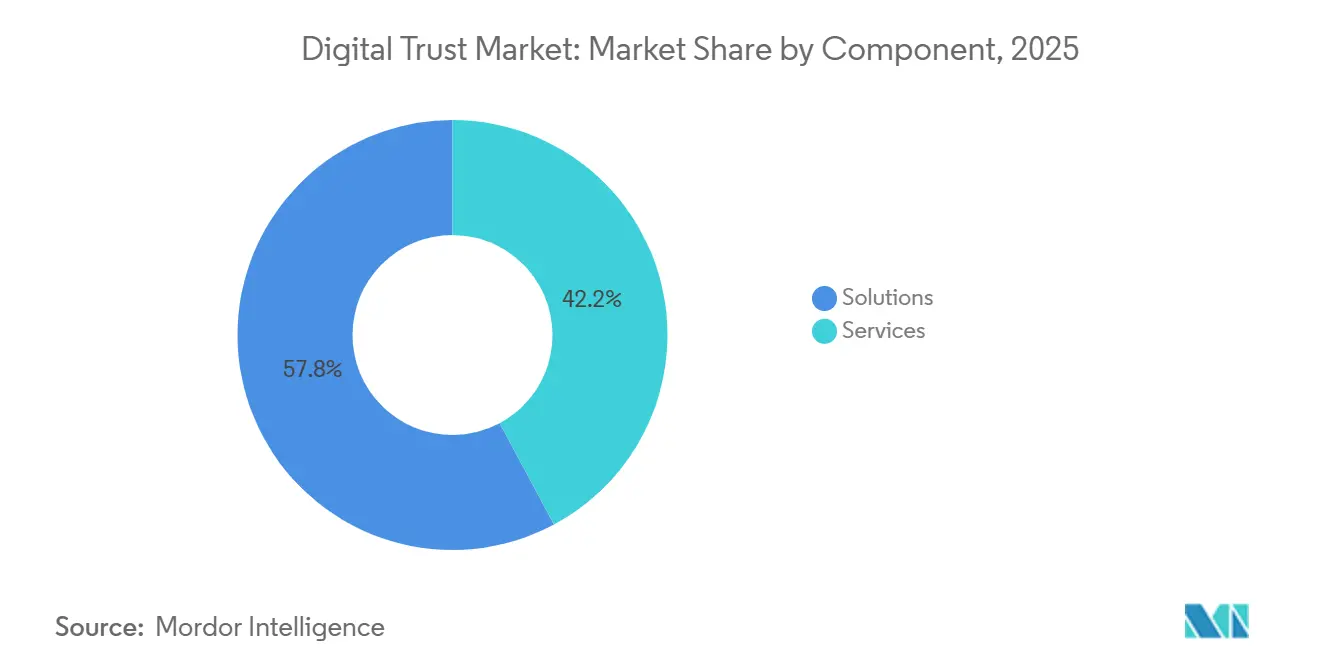

- Por componente, las soluciones representaron el 57,82% de la participación de ingresos del mercado de confianza digital en 2025, mientras que los servicios avanzan a una CAGR del 14,99% hasta 2031.

- Por modo de implementación, las ofertas basadas en la nube representaron el 71,37% del gasto de 2025, y se están expandiendo a una CAGR del 14,76% hasta 2031.

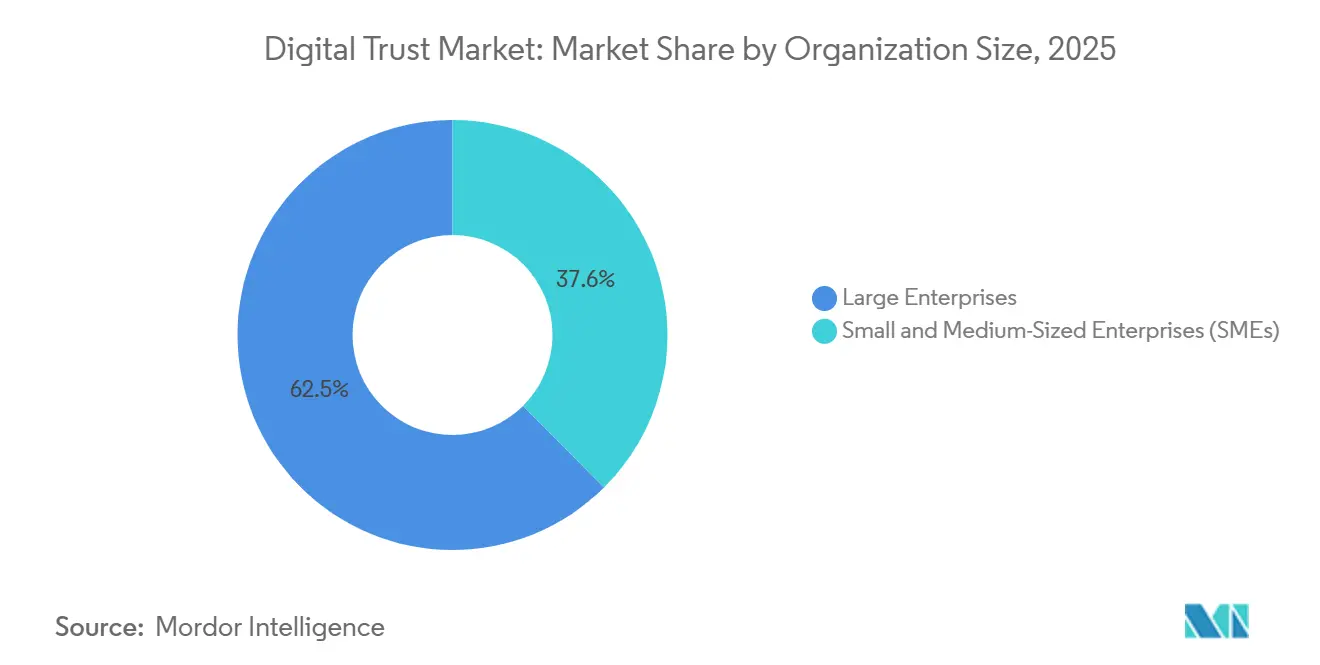

- Por tamaño de organización, las grandes empresas representaron el 62,45% de los desembolsos de 2025, mientras que las pequeñas y medianas empresas están escalando la adopción a una CAGR del 14,86%.

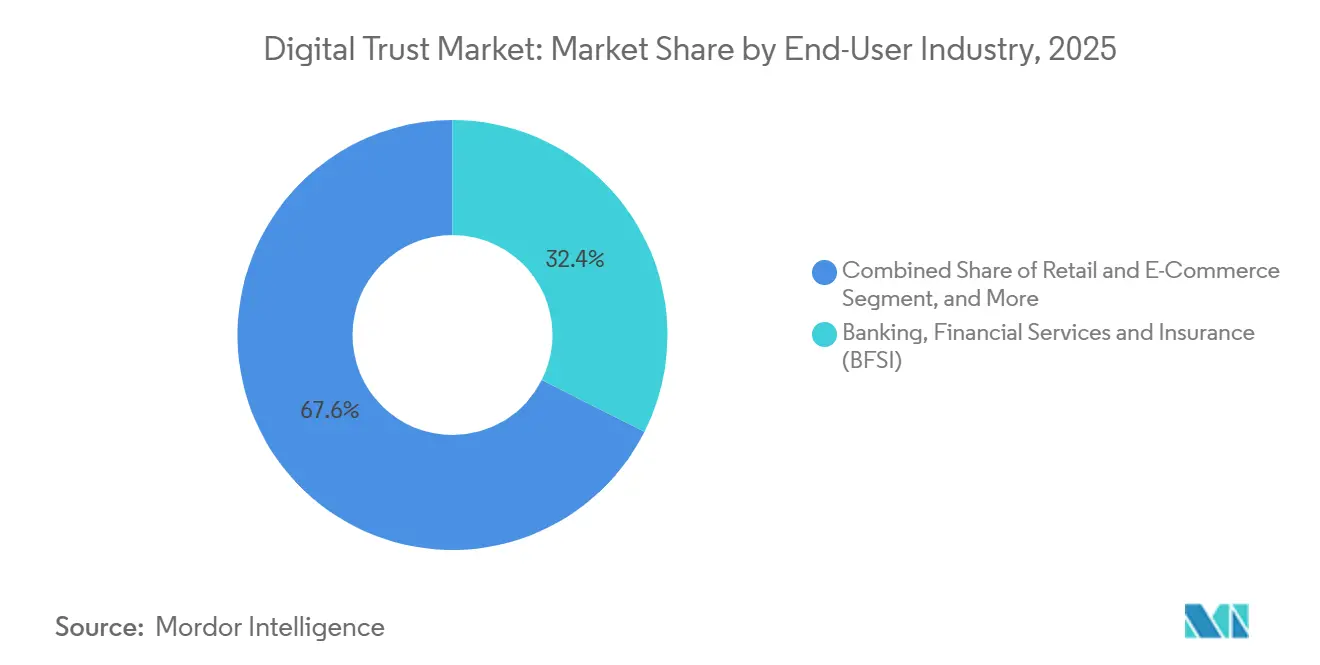

- Por industria de usuario final, BFSI lideró con el 32,43% de la demanda de 2025, y el comercio minorista y el comercio electrónico es el segmento vertical de más rápido crecimiento con una CAGR del 15,04%.

- Por geografía, América del Norte capturó el 38,01% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,11%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Confianza Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Frecuencia y el Costo de las Violaciones de Datos | +3.20% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de las Regulaciones Globales de Privacidad e Identidad Digital | +2.80% | Europa (eIDAS 2.0), Asia-Pacífico (Ley DPDP de India, TDPA de Singapur), leyes estatales selectivas de EE. UU. | Mediano plazo (2-4 años) |

| Adopción Acelerada de la Nube que Impulsa la Implementación de Confianza Cero | +2.50% | América del Norte y Europa liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Detección de Fraude Impulsada por IA y Aprendizaje Automático Convirtiéndose en Estándar Básico | +2.10% | Global, con adopción temprana en los sectores BFSI y comercio minorista | Corto plazo (≤ 2 años) |

| Surgimiento de Identidades Digitales Reutilizables y Portátiles | +1.60% | Europa (Cartera de Identidad Digital de la UE), Asia-Pacífico (Singapur, India), programas piloto en América del Norte | Largo plazo (≥ 4 años) |

| Necesidades de Confianza Máquina a Máquina en Fábricas Inteligentes | +1.40% | Centros de fabricación de Asia-Pacífico, zonas de Industria 4.0 de Alemania, entornos de tecnología operativa seleccionados en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia y el Costo de las Violaciones de Datos

Los costos promedio de las violaciones alcanzaron USD 4,88 millones en 2024 y escalaron a USD 9,36 millones para las empresas de los Estados Unidos, impulsando las inversiones en seguridad de discrecionales a esenciales.[1]Charles Henderson, "Informe sobre el Costo de una Violación de Datos 2024," IBM Security, ibm.com Los precios de las acciones de las empresas afectadas cayeron un 7,5% en 90 días, mientras que la pérdida de clientes aumentó 3,2 puntos porcentuales, amplificando las apuestas comerciales. Las implementaciones de IA en la sombra carecen de controles sólidos en el 97% de las organizaciones, añadiendo un costo estimado de USD 670.000 cuando se explotan como primer vector de ataque. Las incursiones basadas en identidad ahora dominan, con el 80% de las violaciones de 2024 vinculadas a credenciales comprometidas en lugar de fallas de software. Los mandatos de divulgación más estrictos, como la norma de la Comisión de Bolsa y Valores de los Estados Unidos que exige informes de incidentes en un plazo de cuatro días hábiles, comprimen las ventanas de contención y aumentan la demanda de plataformas de respuesta totalmente automatizadas.

Expansión de las Regulaciones Globales de Privacidad e Identidad Digital

El eIDAS 2.0 de la Unión Europea obliga a los estados miembros a distribuir carteras digitales interoperables para 2026, obligando a los proveedores a alinearse con los esquemas de credenciales recientemente publicados.[2]Comisión Europea, "Marco de Identidad Digital," europa.eu La Ley de Protección de Datos Personales Digitales de India impone registros de consentimiento detallados y acelera la adopción de motores de orquestación de consentimiento.[3]Ministerio de Electrónica y Tecnología de la Información, "Ley de Protección de Datos Personales Digitales 2023," meity.gov.in La Ley de Protección de Información Personal de China restringe las transferencias transfronterizas, impulsando arquitecturas híbridas que tokenizan atributos sensibles localmente. El Marco de Intercambio de Datos de Confianza de Singapur codifica OAuth 2.0 y OpenID Connect como obligatorios, institucionalizando las mejores prácticas de la industria. Tal divergencia eleva los costos de integración para las multinacionales, pero también amplía el mercado direccionable para los motores de cumplimiento que adaptan las políticas de forma dinámica.

Adopción Acelerada de la Nube que Impulsa la Implementación de Confianza Cero

Las organizaciones con confianza cero madura registraron costos de violación un 42% más bajos, un ahorro de USD 1,76 millones por incidente. El NIST SP 800-207A, publicado en junio de 2024, ofrece un modelo de referencia para el control de acceso nativo en la nube, y el SP 1800-35 documenta 19 patrones de implementación.[4]Instituto Nacional de Estándares y Tecnología, "Estándares de Criptografía Poscuántica 2024," nist.gov La dispersión de identidades se está intensificando, con empresas que gestionan un promedio de 11,7 proveedores de identidad, lo que impulsa la consolidación en torno a estructuras centralizadas. El trabajo remoto impulsó la adopción, ya que el 61% de las empresas tenía al menos un proyecto de confianza cero activo a finales de 2024, frente al 24% en 2020. El CMMC 2.0 del Departamento de Defensa de los Estados Unidos exige efectivamente la supervisión continua y el acceso de mínimo privilegio para los contratistas de Nivel 3, incorporando la confianza cero en las bases de adquisición.

**Detección de Fraude Impulsada por IA y Aprendizaje Automático Convirtiéndose en Estándar Básico

Los motores de aprendizaje automático superaron el 95% de precisión para el fraude de identidad sintética en 2024 y redujeron los falsos positivos en un 25%. Las pérdidas de los consumidores alcanzaron USD 10 mil millones en 2023, un salto interanual del 14%, intensificando la presión regulatoria para el monitoreo en tiempo real. Las estafas de voz mediante deepfake desencadenaron USD 3 mil millones en transferencias en 2024, acelerando la demanda empresarial de biometría de voz y verificaciones fuera de banda. El PCI DSS v4.0 ahora requiere puntuación dinámica de fraude para los comerciantes que manejan más de 6 millones de transacciones anuales, institucionalizando los motores de riesgo de IA. La Ley de IA de la Unión Europea clasifica los sistemas de verificación de identidad como de alto riesgo, obligando a modelos explicables y registros de decisiones trazables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Iniciales de Integración y Licencias | -1.80% | Global, con presión aguda en las pymes de los mercados emergentes | Corto plazo (≤ 2 años) |

| Panorama Regulatorio y de Estándares Fragmentado | -1.50% | Global, con divergencia entre los marcos de la UE, EE. UU. y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fatiga de Consentimiento del Consumidor que Erosiona el Compromiso | -0.90% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Datos Etiquetados de Alta Calidad Limitados para la IA de Confianza y Seguridad | -0.70% | Global, con desafíos agudos en vectores de fraude emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales de Integración y Licencias

Los proyectos integrales de gobernanza de identidad requieren desembolsos de capital de entre USD 500.000 y USD 5 millones, mientras que las licencias anuales añaden entre el 18% y el 22% de esa cifra, llevando la propiedad a cinco años por encima de USD 10 millones para empresas con más de 10.000 empleados. Las pymes señalan la falta de presupuesto como la principal barrera, con el 68% sin experiencia interna para comparar ofertas y el 54% temiendo la dependencia del proveedor. Los honorarios de servicios profesionales absorben hasta el 60% de los presupuestos de los proyectos a medida que los integradores adaptan mainframes heredados y aplicaciones personalizadas. Los precios de Software como Servicio de USD 3 a USD 12 por usuario al mes facilitan la entrada, y los descuentos en ciberseguros de hasta el 15% por autenticación multifactor acortan el período de recuperación a menos de dos años. Aun así, muchos compradores del mercado medio posponen los controles avanzados hasta que los auditores externos o las aseguradoras los exigen.

Panorama Regulatorio y de Estándares Fragmentado

Las multinacionales gestionan 137 estatutos de privacidad en 194 naciones, con multas por incumplimiento que alcanzan el 4% de la facturación global. Las reglas criptográficas del eIDAS 2.0 difieren de las Credenciales Verificables del W3C, lo que obliga a construcciones paralelas que inflan los gastos de investigación y desarrollo en aproximadamente un 30%. Las empresas de los Estados Unidos se enfrentan a un mosaico de leyes estatales: California, Virginia y Colorado definen cada una de manera diferente el consentimiento, el aviso de violación y la exclusión voluntaria. La incertidumbre jurídica sobre las transferencias de datos entre la UE y los EE. UU., que ahora depende del Marco de Privacidad de Datos entre la UE y los EE. UU., corre el riesgo de revertir a las empresas a cláusulas contractuales estándar que requieren meses de mapeo de riesgos. Los grupos industriales voluntarios como la Alianza FIDO promueven la convergencia, pero las rivalidades comerciales ralentizan la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad Aumenta

Los servicios se están acelerando a medida que las empresas se dan cuenta de que adquirir software es solo el primer paso. En 2025, la participación del mercado de confianza digital de las soluciones se situó en el 57,82%, pero se prevé que los servicios las superen con una CAGR del 14,99%, lo que refleja la creciente demanda de implementación, integración y monitoreo las 24 horas. Los contratos de detección y respuesta gestionadas promedian ahora entre USD 150.000 y USD 2 millones al año, agrupando inteligencia de amenazas, respuesta a incidentes y paneles de cumplimiento. Los compromisos de servicios profesionales suelen durar entre 6 y 12 meses y absorben hasta el 60% del gasto del proyecto a medida que los consultores modelan roles y adaptan el código heredado. La demanda de servicios de asesoría está aumentando donde los directorios buscan mapas de límites de confianza para implementaciones de confianza cero. Los proveedores están monetizando la formación, cobrando entre USD 2.000 y USD 5.000 por asistente en cursos de certificación, profundizando la fidelización de clientes. A medida que la regulación se multiplica, los compradores buscan socios que puedan ajustar las políticas a demanda en lugar de características de licencia incrementales.

Se proyecta que el tamaño del mercado de confianza digital para los servicios gestionados represente una porción creciente del valor total hasta 2031, porque las verificaciones continuas de gobernanza, riesgo y cumplimiento no pueden automatizarse completamente sin experiencia en el dominio. Los proveedores que incorporan reglas de detección basadas en aprendizaje automático y retroalimentan telemetría anonimizada en modelos compartidos mejoran la precisión para todos los clientes, reforzando una ventaja de efectos de red. Las empresas evalúan el tiempo de contención y la preparación para auditorías en lugar del recuento de funciones, dirigiendo los presupuestos hacia acuerdos de nivel de servicio basados en resultados. En consecuencia, los perfiles de margen de los proveedores de servicios rivalizan con los de los proveedores de software puro una vez que se activan las eficiencias de escala.

Por Modo de Implementación: Predominio de la Nube con Puentes Híbridos

Las plataformas basadas en la nube representaron el 71,37% de la participación del mercado de confianza digital en 2025 y se expandirán a una CAGR del 14,76% a medida que los compradores buscan elasticidad y actualizaciones permanentes. Las ofertas de identidad como servicio de Microsoft, Okta y Ping proporcionan facturación por usuario que elimina el gasto de capital y ofrece implementaciones continuas de funciones. Las instalaciones en instalaciones propias se reducen en cada ciclo presupuestario, pero persisten en los sectores de defensa, infraestructura crítica y salud limitados por mandatos de soberanía. Los planos híbridos dominan por tanto: las empresas federan la autenticación entre Active Directory, portales de Software como Servicio y cargas de trabajo multinube utilizando OAuth 2.0, SAML 2.0 y OpenID Connect.

El tamaño del mercado de confianza digital asignado a las configuraciones híbridas aumenta a medida que las empresas migran de forma gradual para evitar interrupciones de tipo "migración y ruptura". El NIST SP 800-207A prescribe puntos de aplicación de políticas tanto dentro de los centros de datos como dentro de los inquilinos de nube pública, garantizando decisiones de acceso uniformes. Los motores de políticas centralizados reducen las superficies de ataque al eliminar la sincronización de contraseñas y habilitar el inicio de sesión único. A medida que los hiperescaladores agrupan herramientas de identidad nativas en las suscripciones de infraestructura, los proveedores independientes compiten en profundidad: factores adaptativos basados en riesgo, puntuación de anomalías impulsada por aprendizaje automático y emisión de carteras descentralizadas.

Por Tamaño de Organización: Las Pymes Reducen la Brecha

Las grandes empresas consumieron el 62,45% del gasto de 2025 debido a sus extensas bases de usuarios y rigurosos regímenes de auditoría. Sin embargo, las pymes están cerrando la brecha, registrando una CAGR del 14,86% a medida que los precios del Software como Servicio comienzan en USD 3 por usuario al mes y no requieren personal de seguridad interno. Las aseguradoras amplifican la adopción, negándose a renovar las pólizas a menos que se implementen la autenticación multifactor, la detección de endpoints y los controles de acceso privilegiado, creando efectivamente un mandato cuasi regulatorio. Los paquetes llave en mano de los proveedores de servicios gestionados agrupan identidad, gestión de información y eventos de seguridad, y manuales de respuesta en cargos mensuales fijos.

El tamaño del mercado de confianza digital destinado a las pymes escala a medida que el trabajo remoto se normaliza, eliminando las ventajas del perímetro físico que durante mucho tiempo han tenido las grandes empresas. La usabilidad determina ahora la selección de proveedores: los paneles intuitivos y los conectores prediseñados superan a la criptografía exótica. Las ediciones comunitarias y los niveles freemium introducen a los pequeños clientes, que luego actualizan una vez que surgen desencadenantes de auditoría o seguros. Durante el período de previsión, el crecimiento en el número de nuevos clientes en lugar de la expansión de puestos impulsará la aceleración de los ingresos en el mercado medio inferior.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Aumentan en Medio del Creciente Fraude

BFSI retuvo la mayor participación del mercado de confianza digital en 2025 con el 32,43%, impulsado por las sólidas reglas de autenticación de clientes bajo la PSD 2 y mandatos similares. Sin embargo, el comercio minorista y el comercio electrónico registrarán la CAGR más rápida del 15,04% a medida que el fraude de apropiación de cuentas se disparó a USD 13 mil millones en 2024. Los comerciantes se apresuran a implementar biometría conductual y toma de huellas digitales de dispositivos que distinguen bots de compradores genuinos en el momento del pago. Las organizaciones de salud integran herramientas de coincidencia de pacientes para reducir las tasas de error en la vinculación de registros, abordando riesgos de seguridad críticos para la vida.

El tamaño del mercado de confianza digital capturado por el comercio minorista aumenta cada trimestre a medida que las plataformas omnicanal se expanden hacia el comercio transfronterizo y los modelos de compra ahora y pago después. Las regulaciones de tipo PSD 2 se están extendiendo fuera de Europa, ampliando la red de cumplimiento. Los contracargos relacionados con el fraude erosionan los escasos márgenes del comercio electrónico, por lo que la puntuación de riesgo basada en aprendizaje automático que aprueba más pedidos legítimos sin fricción adicional se convierte en un habilitador de ingresos en lugar de un centro de costos. BFSI, aunque sigue siendo el inquilino ancla, está invirtiendo agresivamente en criptografía poscuántica y vivacidad biométrica para preparar el futuro de la incorporación digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó los mayores ingresos regionales, representando el 38,01% de la participación del mercado de confianza digital en 2025 y expandiéndose a una CAGR del 13,9%. La nueva norma de divulgación de violaciones de la Comisión de Bolsa y Valores de los Estados Unidos obliga a las empresas públicas a operacionalizar flujos de trabajo de respuesta a incidentes que capturen automáticamente registros de identidad, comprimiendo los ciclos de adopción. Los estatutos de privacidad provinciales actualizados de Canadá reflejan las obligaciones de la UE y requieren registros de consentimiento detallados, impulsando a las empresas multinacionales hacia motores de políticas unificados y multijurisdiccionales. Las agencias federales y estatales también financian proyectos piloto de confianza cero, que se extienden a los mercados comerciales adyacentes.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 15,11% a medida que se implementan esquemas de identidad digital a escala poblacional. La ley de India obliga a almacenar datos en el país y a mostrar avisos de permiso explícitos, estimulando la construcción de centros de datos locales y motores de tokenización que evitan replicar atributos sensibles a través de las fronteras. Las restricciones de transferencia de China requieren estructuras de identidad híbridas que mantengan los datos personales en el país mientras aún autentican a los empleados globales. Japón endureció sus reglas de transferencia transfronteriza, impulsando la demanda de herramientas de orquestación de consentimiento y automatización de auditorías. Singapur incorporó OAuth 2.0 y OpenID Connect en su marco nacional, anclando las arquitecturas de los proveedores en estándares abiertos. Las economías emergentes de la ASEAN están redactando leyes inspiradas en el RGPD, ampliando el mercado direccionable para los centros de cumplimiento regionales.

Europa representó el 24,3% de los ingresos de 2025 y se encuentra en una trayectoria de CAGR del 14,2% en medio de los mandatos del eIDAS 2.0 que exigen que cada ciudadano tenga una cartera interoperable para 2026. La agencia federal de seguridad de Alemania publicó directrices de confianza cero que ahora influyen en las adquisiciones en toda la infraestructura crítica. El Reino Unido mantuvo requisitos equivalentes al RGPD, sosteniendo un alto gasto en cumplimiento. La autoridad de protección de datos de Francia impuso multas de EUR 214 millones (USD 228 millones) por consentimiento de cookies durante 2023, demostrando la capacidad de aplicación. América del Sur sigue siendo incipiente con una participación del 4,8%, pero crece un 14,6% a medida que la LGPD de Brasil madura. Oriente Medio y África registran un crecimiento del 15,3%, liderado por los programas de cadena de bloques del Golfo y la POPIA de Sudáfrica, ambos de los cuales priorizan las credenciales verificables y la autenticación continua.

Panorama Competitivo

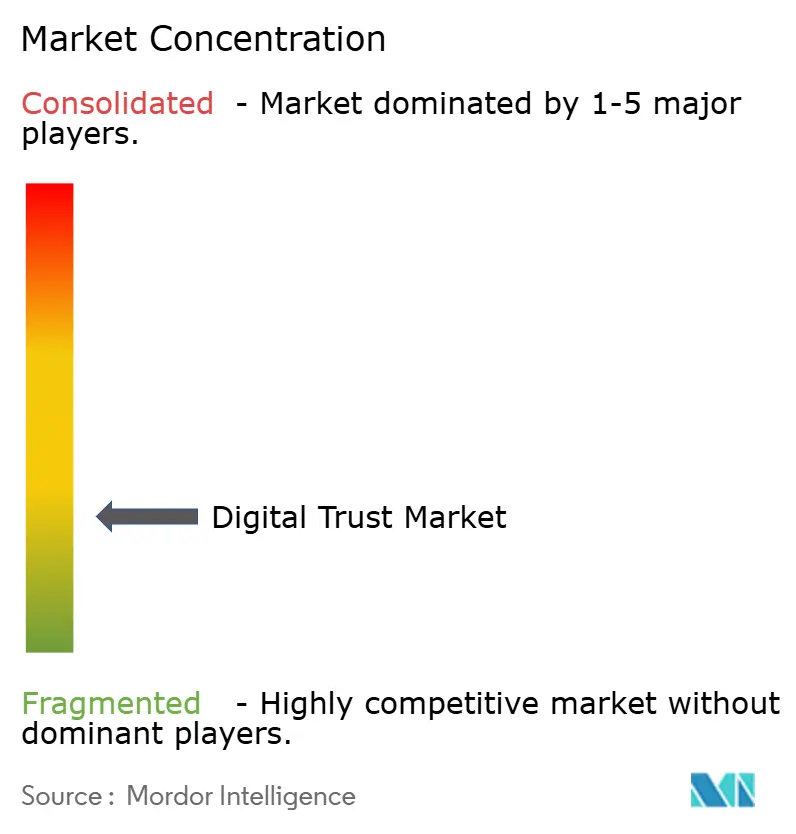

El mercado de confianza digital está moderadamente fragmentado, con los 10 principales proveedores controlando aproximadamente el 45% de los ingresos globales, dejando amplio espacio para especialistas en nichos. Los hiperescaladores de nube Microsoft, Amazon Web Services y Oracle agrupan la identidad como servicio en las suscripciones de infraestructura, reduciendo los precios de licencias independientes pero elevando la oportunidad general para los socios de integración. Los proveedores especializados en identidad como Okta, Ping Identity y CyberArk se diferencian por su profundidad, por ejemplo, la plataforma de acceso privilegiado certificada EAL4+ de CyberArk, que satisface las licitaciones de defensa, y el catálogo de más de 7.000 conectores prediseñados de Okta. Las empresas de verificación de identidad Jumio, Onfido y Mitek abordan la incorporación remota en casos de uso de BFSI, economía colaborativa y salud, con Jumio superando mil millones de verificaciones para 2024.

La actividad de adquisiciones es intensa. En noviembre de 2025, Okta adquirió Spera Security por USD 265 millones para añadir detección de amenazas de identidad. CyberArk anunció una adquisición de Venafi por USD 1,54 mil millones en agosto de 2025 para combinar la gestión de identidades de máquinas con el acceso privilegiado. Entrust adquirió Onfido en 2024, reflejando una carrera estratégica por controlar el ciclo de vida completo de la identidad. Las solicitudes de patentes en criptografía poscuántica aumentaron un 340% después de que el Instituto Nacional de Estándares y Tecnología nombrara los algoritmos preferidos en agosto de 2024, posicionando a los proveedores con implementaciones tempranas para licitaciones en sectores regulados.

Las certificaciones regulatorias actúan como barreras blandas. Los proveedores que obtienen ISO 27001, SOC 2 Tipo II y FedRAMP Moderado desplazan a los rivales no certificados durante la puntuación de solicitudes de propuestas, y el costo del mantenimiento de múltiples marcos empuja a los proveedores más pequeños hacia la fusión. Mientras tanto, los proyectos piloto de carteras abiertas bajo el eIDAS 2.0 y las capas de consentimiento vinculadas a Aadhaar de India están generando nuevos participantes centrados en identificadores descentralizados. La intensidad competitiva probablemente aumentará hasta que los estándares de interoperabilidad se estabilicen y las economías de escala eleven las barreras de entrada.

Líderes de la Industria de Confianza Digital

Microsoft

IBM

Cisco Systems

Amazon Web Services (AWS)

Oracle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Digital Asset aseguró USD 135 millones de Goldman Sachs y Citadel para expandir la Red Canton para la tokenización institucional.

- Junio de 2025: Microsoft y A10 Networks se asociaron para reforzar la infraestructura de IA a hiperescala contra ataques de denegación de servicio distribuido.

- Mayo de 2025: Thales reportó ingresos de EUR 20,6 mil millones en 2024 y destacó el crecimiento en ciberseguridad en su unidad de Identidad Digital y Seguridad.

- Abril de 2025: Entrust cerró su adquisición de Onfido, añadiendo verificación biométrica a su suite de confianza digital.

Alcance del Informe Global del Mercado de Confianza Digital

El Informe del Mercado de Confianza Digital está Segmentado por Componente (Soluciones, Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Salud, TI y Telecomunicaciones, Gobierno y Sector Público, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Otras Industrias), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de confianza digital entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 14,28%, creciendo de USD 550,58 mil millones en 2026 a USD 1.073,18 mil millones para 2031.

¿Qué componente está experimentando el crecimiento de ingresos más rápido?

Los servicios, especialmente la detección y respuesta gestionadas, están creciendo a una CAGR del 14,99% a medida que los compradores buscan soporte de operaciones continuas.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Los esquemas de identidad digital respaldados por el gobierno y las normas de localización de datos están impulsando una CAGR del 15,11%, superando a otras regiones.

¿Qué impulsa la demanda de los minoristas de soluciones de confianza digital?

El fraude de apropiación de cuentas que supera los USD 13 mil millones en pérdidas durante 2024 está impulsando a los comerciantes a implementar biometría conductual y toma de huellas digitales de dispositivos.

¿Cómo influyen los cambios regulatorios en la adopción de tecnología?

Marcos como el eIDAS 2.0, la Ley DPDP de India y las nuevas normas de divulgación de violaciones de los Estados Unidos exigen una gobernanza de identidad más sólida, acelerando las actualizaciones de plataformas.

¿Qué proveedores están dando forma al panorama competitivo?

Microsoft, Amazon Web Services, Okta, Ping Identity y CyberArk lideran el campo, mientras que adquisiciones como la de CyberArk-Venafi muestran tendencias de consolidación.

Última actualización de la página el: