Tamaño y Participación del Mercado de Redes Privadas Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Privadas Virtuales por Mordor Intelligence

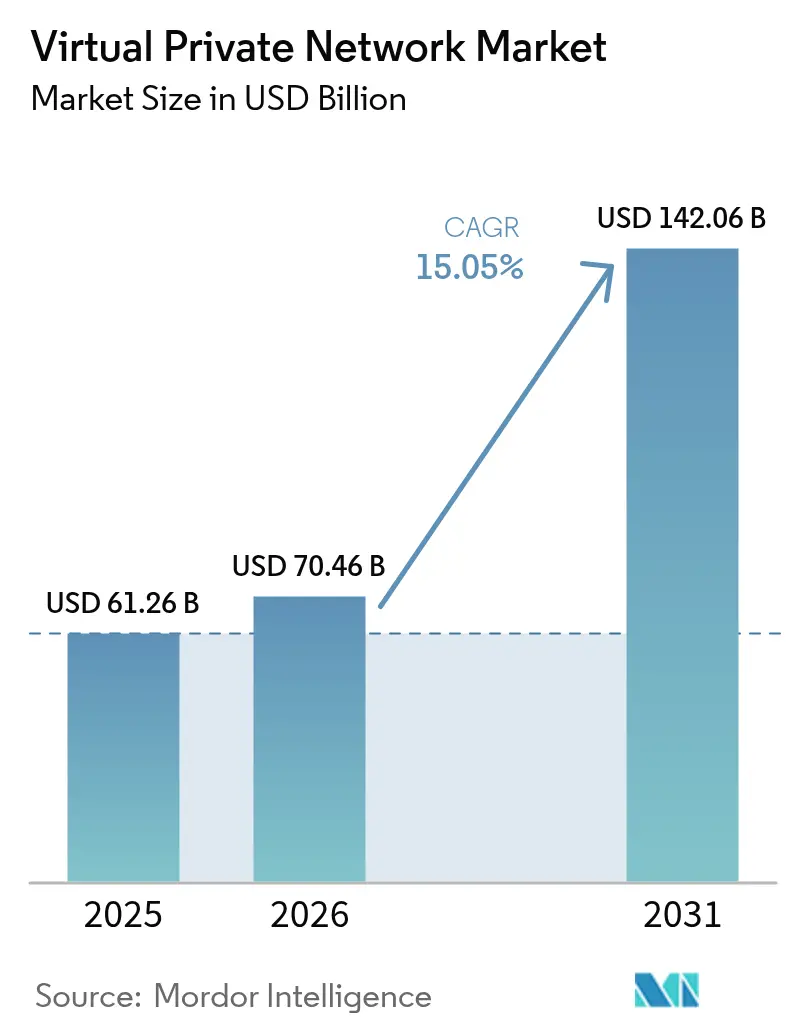

Se espera que el tamaño del mercado de redes privadas virtuales crezca de USD 61,26 mil millones en 2025 a USD 70,46 mil millones en 2026 y se prevé que alcance USD 142,06 mil millones en 2031 a una CAGR del 15,05% durante 2026-2031. La expansión se debe a los requisitos de seguridad de la fuerza laboral híbrida, la persistente presión del ransomware y la firme migración hacia plataformas de Borde de Servicio de Acceso Seguro (SASE) que fusionan funciones de red y seguridad. Los dispositivos de hardware aún anclan muchas implementaciones, aunque los servicios entregados en la nube se aceleran porque eliminan los cuellos de botella en las instalaciones locales y simplifican la administración. Los modelos de acceso a la red de confianza cero (ZTNA) están reemplazando a los concentradores heredados, reduciendo las superficies de ataque y mejorando la experiencia del usuario. El creciente número de dispositivos en fábricas de Internet de las Cosas (IoT), implementaciones de 5G y despliegues de banda ancha satelital extienden los requisitos de conectividad cifrada a nuevos sitios y geografías. La ventaja competitiva se está desplazando hacia los proveedores que integran detección de amenazas impulsada por IA, cifrado poscuántico y gestión unificada de políticas.

Conclusiones Clave del Informe

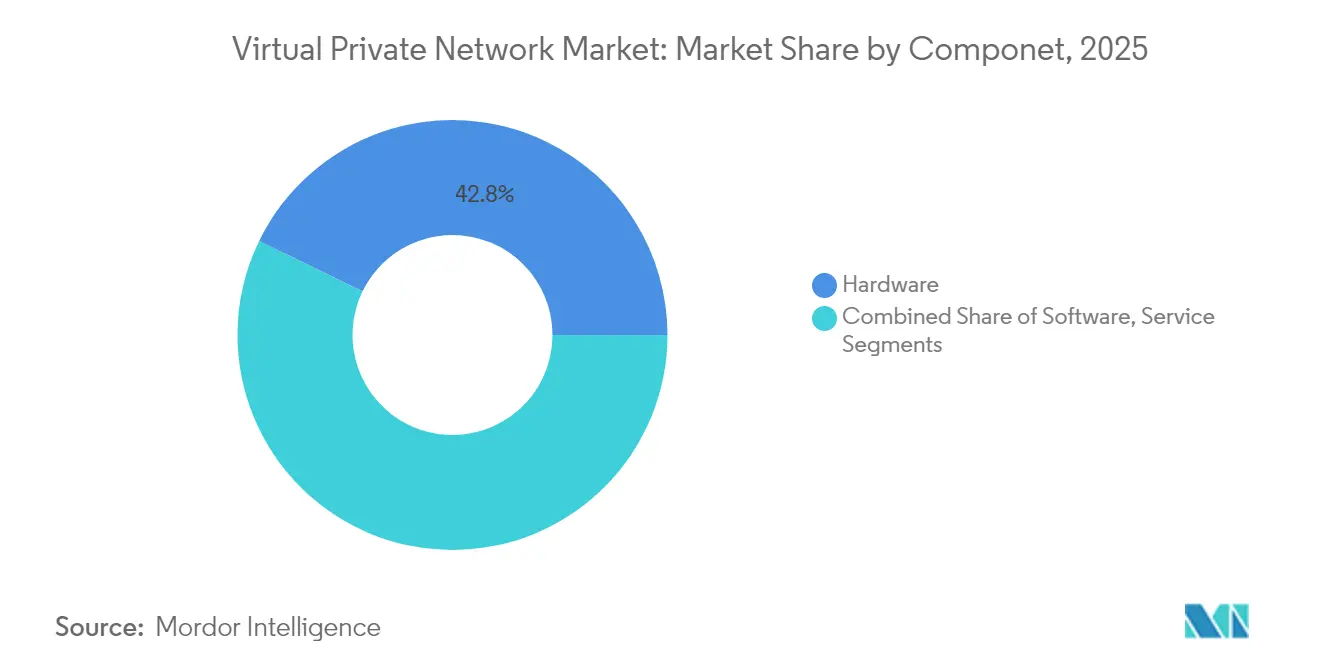

- Por componente, el hardware capturó el 42,80% de la participación del mercado de redes privadas virtuales en 2025; se proyecta que el software crecerá a una CAGR del 15,72% hasta 2031.

- Por tipo, el segmento alojado y gestionado mantuvo una participación de ingresos del 24,45% en 2025, mientras que se prevé que la VPN MPLS se expanda a una CAGR del 16,52% hasta 2031.

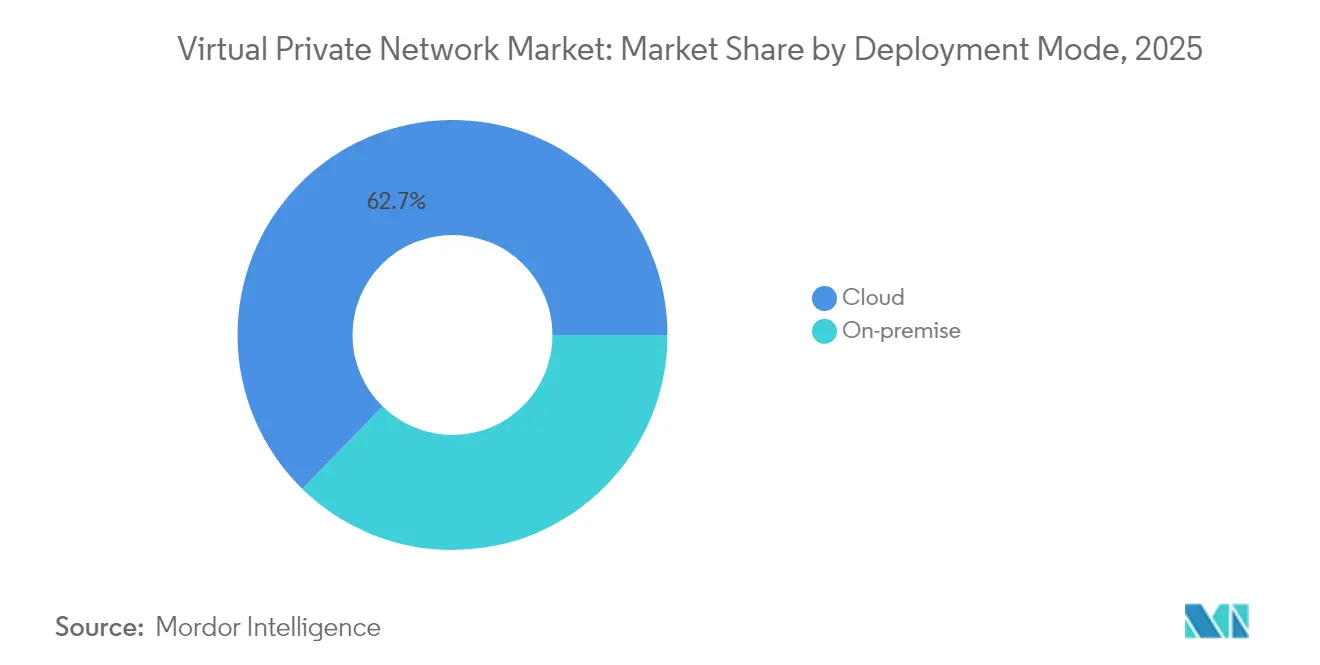

- Por modo de implementación, las soluciones en la nube dominaron con el 62,70% del tamaño del mercado de redes privadas virtuales en 2025 y avanzan a una CAGR del 16,83% hasta 2031.

- Por industria de usuario final, BFSI lideró con una participación de ingresos del 29,40% en 2025; salud y ciencias de la vida se expande a una CAGR del 15,41% hasta 2031.

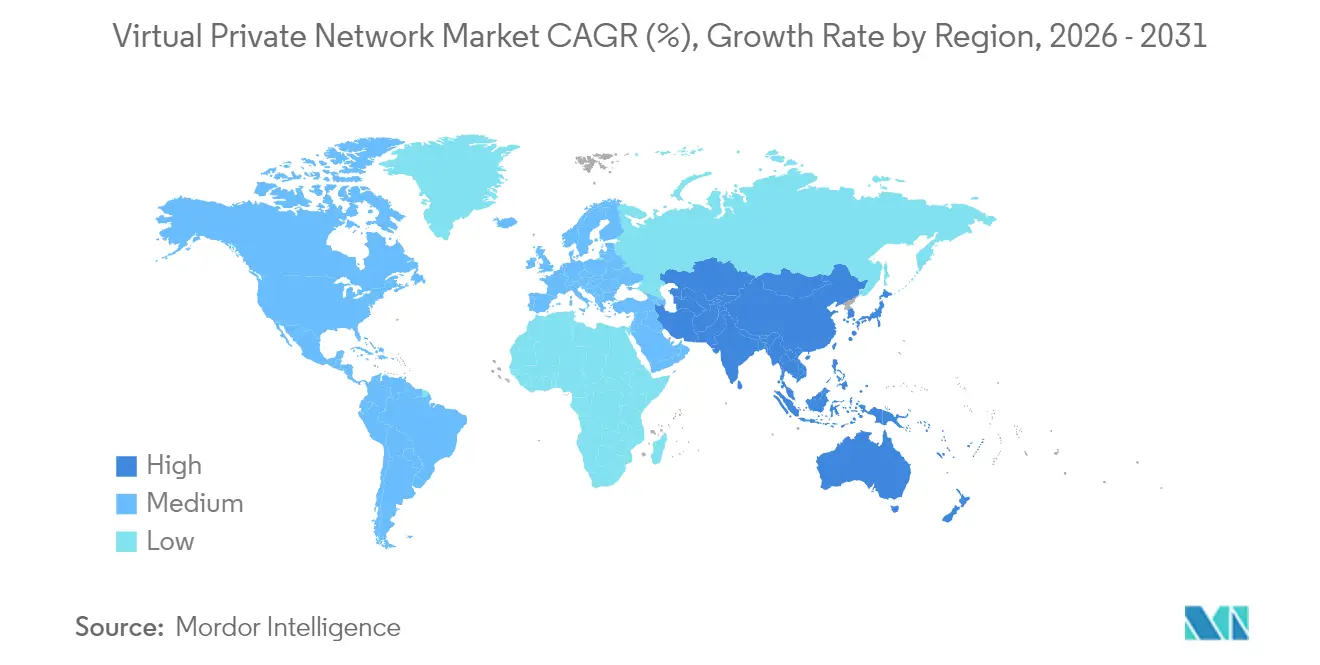

- Por región, América del Norte representó el 26,85% del mercado de redes privadas virtuales en 2025, mientras que Asia-Pacífico es la de mayor crecimiento con una CAGR del 15,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes Privadas Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente dependencia de la fuerza laboral híbrida en el acceso remoto seguro | +3.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos IoT que requieren conectividad cifrada | +2.8% | Núcleo de Asia-Pacífico, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Escalada de pérdidas por ransomware que impulsa el gasto en redes de confianza cero | +2.5% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de aplicaciones nativas en la nube que impulsa la demanda de VPN en la nube y SASE | +3.1% | Global | Mediano plazo (2-4 años) |

| Surgimiento de regulaciones de privacidad que impulsan el despliegue de VPN corporativas | +1.9% | Europa, con expansión hacia Asia-Pacífico y las Américas | Largo plazo (≥ 4 años) |

| Expansión de la banda ancha satelital que desbloquea nuevas bases de usuarios de VPN | +1.8% | MEA, América Latina, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Dependencia de la Fuerza Laboral Híbrida en el Acceso Remoto Seguro

Los cambios en los patrones de trabajo han elevado la conectividad VPN a un estatus crítico para el negocio. El Departamento de Educación de la Ciudad de Nueva York migró a más de 1 millón de usuarios y 2 millones de dispositivos a un marco de confianza cero e informó una reducción del 15% en ataques junto con un aumento del 40% en amenazas bloqueadas.[1]Zscaler, "El Gobierno Estatal Ahorra USD 875 Millones al Pasar de VPN a Confianza Cero," zscaler.com Las empresas adoptan cada vez más plataformas SASE nativas en la nube que enrutan el tráfico directamente a las aplicaciones, eliminando la latencia y las cargas de parcheo presentes en los concentradores tradicionales.

Proliferación de Dispositivos IoT que Requieren Conectividad Cifrada

Las redes industriales ahora exigen un acceso granular basado en identidad. El Acceso Seguro a Equipos de Cisco reemplaza los amplios túneles VPN con controles de confianza cero de grano fino para recursos de tecnología operativa.[2]Cisco, "El Acceso Seguro a Equipos de Cisco Gana el Premio a la Innovación en Seguridad IoT del Año," blogs.cisco.com En la Universidad de Guangdong, la VPN 5G de China Mobile entregó una velocidad de descarga diez veces mayor en comparación con las soluciones heredadas, al tiempo que admitía 20.000 usuarios simultáneos.

Escalada de Pérdidas por Ransomware que Impulsa el Gasto en Redes de Confianza Cero

ThreatLabz observó un aumento del 82,5% en las Vulnerabilidades y Exposiciones Comunes de VPN entre 2020 y 2025; el 60% tenía puntuaciones altas o críticas. Tras una intrusión de ransomware a través de una VPN heredada, una agencia gubernamental reconstruyó el acceso remoto en Prisma Access ZTNA para cerrar las vías de abuso de credenciales.[3]Palo Alto Networks, "Prisma Access Habilita la Confianza Cero para una Agencia Federal," paloaltonetworks.com

Adopción de Aplicaciones Nativas en la Nube que Impulsa la Demanda de VPN en la Nube y SASE

Los ingresos recurrentes de SASE Unificado de Fortinet aumentaron un 26% en el primer trimestre de 2025 hasta USD 1,54 mil millones, lo que subraya el apetito empresarial por plataformas de red y seguridad de un solo proveedor. La integración de la Red de Área Amplia Definida por Software con el Borde de Servicio de Seguridad está agilizando la aplicación de políticas en sitios dispersos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento en la administración de VPN/SASE que infla el costo total de propiedad | -1.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Penalizaciones de rendimiento/latencia frente a alternativas SDP y ZTNA | -2.1% | Global | Corto plazo (≤ 2 años) |

| Mayor escrutinio regulatorio sobre las prácticas de registro de VPN para consumidores | -1.2% | Europa, con expansión global | Largo plazo (≥ 4 años) |

| Guerras de precios de productos básicos entre marcas de VPN minoristas que reducen los márgenes | -1.5% | Mercado de consumo global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en la Administración de VPN/SASE que Infla el Costo Total de Propiedad

La demanda de ingenieros calificados supera la oferta, lo que lleva a las organizaciones hacia los servicios gestionados. Los proveedores informan que los gastos de personal se acercan al 30% del gasto operativo total, lo que orienta a los clientes hacia ofertas SASE integradas que reducen el mantenimiento manual.

Penalizaciones de Rendimiento y Latencia Frente a Alternativas SDP y ZTNA

Una investigación presentada ante la Sociedad Brasileña de Computación confirmó picos de latencia relacionados con la distancia en los túneles VPN hacia sitios industriales. La implementación por parte de VersaBank de una red en malla basada en WireGuard eliminó estos retrasos y mejoró la productividad de los empleados remotos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Base de Hardware Apoya la Expansión del Software

Los dispositivos de hardware representaron el 42,80% del mercado de redes privadas virtuales en 2025, sustentando muchos despliegues de acceso remoto a gran escala. La resiliencia del segmento está vinculada a los largos ciclos de actualización en sectores con mandatos de cumplimiento en las instalaciones locales. Sin embargo, el software crece a una CAGR del 15,72%, impulsado por pasarelas en contenedores y cortafuegos virtuales que se implementan en minutos en nubes de hiperescala. La escasez en la cadena de suministro de semiconductores catalizó la adopción de imágenes alojadas en la nube como pfSense Plus en AWS y Azure, acelerando las pruebas de concepto. Los ingresos por servicios, que abarcan operaciones gestionadas y proyectos de implementación, escalan en paralelo con las transiciones SASE y actualmente forman el tercer pilar del gasto en componentes. Las organizaciones continúan combinando hardware para el rendimiento en el sitio con pasarelas de software para ampliar el alcance, lo que indica coexistencia en lugar de sustitución.

Por Tipo: Los Servicios Alojados Lideran, MPLS Repunta

Las ofertas alojadas y gestionadas aseguraron el 24,45% de la participación del mercado de redes privadas virtuales en 2025, ya que las empresas trasladaron las cargas de mantenimiento a especialistas. Estos servicios integran actualizaciones continuas, fuentes de inteligencia de amenazas y monitoreo 24×7 dentro de modelos de suscripción predecibles. Mientras tanto, la VPN MPLS muestra un renacimiento, avanzando a una CAGR del 16,52% a medida que las empresas requieren latencia determinista para la colaboración en la nube híbrida y de misión crítica. La VPN en la nube y las suites SASE más amplias convergen IPsec, SD-WAN y el cortafuegos como servicio bajo una orquestación unificada, reduciendo la proliferación de políticas. La VPN IPsec sigue siendo esencial para las entidades de defensa y gubernamentales que se adhieren a la acreditación de protocolos establecidos, mientras que las soluciones emergentes de WireGuard enfatizan bases de código simplificadas y un rendimiento casi a la velocidad de línea.

Por Modo de Implementación: La Dominancia de la Nube se Acelera

La entrega en la nube representó el 62,70% del mercado de redes privadas virtuales en 2025 y crece a una CAGR del 16,83% a medida que las organizaciones priorizan la agilidad sobre el gasto de capital. Las pasarelas en la nube se escalan automáticamente para adaptarse a los picos en las conexiones remotas y se distribuyen con puntos de presencia globales para reducir los tiempos de ida y vuelta. Un caso de The Guidance Center mostró que el costo total se redujo a la mitad al adoptar FortiSASE, lo que ilustra las eficiencias en los gastos operativos. Las implementaciones locales persisten donde la residencia de datos exige el control local, aunque muchas agencias ahora implementan diseños híbridos que enrutan las cargas de trabajo sensibles internamente y el tráfico no sensible a través de nodos en la nube.

Por Industria de Usuario Final: BFSI Mantiene el Liderazgo, Salud Surge

Las organizaciones de BFSI controlaron el 29,40% de los ingresos de 2025, aprovechando sólidas estructuras VPN para asegurar los pisos de negociación y la conectividad de sucursales. Capitec Bank bloqueó 745.000 amenazas anuales tras adoptar el acceso de confianza cero, demostrando cumplimiento y reducción de riesgos. Se espera que el gasto defensivo del segmento preserve el liderazgo absoluto en dólares hasta 2030.

Sin embargo, salud y ciencias de la vida es el segmento vertical de mayor crecimiento con una CAGR del 15,41%. El uso de la telesalud y las estrictas normas sobre datos de pacientes impulsan a los grupos hospitalarios a cifrar el tráfico de médicos remotos y dispositivos IoT médicos. RWJBarnabas Health integró la plataforma de Fortinet para conectar clínicas satélite de forma segura, ejemplificando el impulso de modernización del sector. La manufactura, el gobierno y la educación también registran un crecimiento material a medida que las iniciativas de Industria 4.0, ciudades inteligentes y aprendizaje a distancia amplían las superficies de ataque.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional con el 26,85% de los ingresos del mercado de redes privadas virtuales en 2025. El impulso del gasto se sostiene por los primeros pilotos de confianza cero y las estrictas regulaciones de divulgación de brechas. Los programas federales y estatales aceleran las actualizaciones de los concentradores IPsec a nodos SASE centrados en la identidad, mientras que la densa distribución de puntos de presencia de los hiperescaladores mantiene baja la latencia para los usuarios dispersos.

Asia-Pacífico ofrece la expansión más rápida con una CAGR del 15,96%. Los masivos programas de digitalización, combinados con el creciente uso del seguro cibernético, impulsan a las empresas a asegurar las cargas de trabajo en la nube y las fuerzas laborales móviles. Los ensayos en universidades chinas demuestran ganancias de rendimiento diez veces mayores para la VPN móvil en redes 5G independientes. Los reguladores financieros de India ahora exigen conectividad cifrada para los centros de procesamiento externalizados, lo que cataliza aún más la adopción.

Europa mantiene un progreso constante bajo la aplicación del Reglamento General de Protección de Datos. Las empresas prefieren proveedores con centros de datos en la región para garantizar la soberanía, y muchas combinan VPN con prevención de pérdida de datos para el cumplimiento. Los proyectos gubernamentales en Alemania y Francia especifican la preparación poscuántica en las nuevas adquisiciones de acceso remoto.

Mientras tanto, Oriente Medio y África se benefician de los despliegues de Starlink que extienden la banda ancha a los distritos rurales; los servicios VPN se superponen para proteger el tráfico emergente de comercio electrónico y gobierno electrónico. América Latina gana impulso a medida que los bancos brasileños y los minoristas mexicanos adoptan la VPN gestionada para superar la escasez de talento local.

Panorama Competitivo

La competencia se sitúa en la intersección de las redes y la seguridad. Los grandes incumbentes como Cisco, Palo Alto Networks, Check Point y Fortinet profundizan sus carteras a través de fusiones y adquisiciones y desarrollo interno. La adquisición de Perimeter 81 por parte de Check Point en 2025 expandió su servicio de acceso seguro hacia los canales del mercado medio. La adquisición de Lacework por parte de Fortinet reforzó la protección de cargas de trabajo en la nube, creando una propuesta unificada de SASE más protección de aplicaciones y cargas de trabajo nativas en la nube.

Los nuevos participantes de SASE puro aprovechan sus raíces nativas en la nube para simplificar el despliegue y los precios. La arquitectura multiinquilino de Zscaler escala desde decenas hasta cientos de miles de usuarios sin hardware gestionado por el cliente, logrando transformaciones a escala estatal como la consolidación de 100 agencias de Oklahoma. Los innovadores centrados en WireGuard, incluidos Tailscale y Mullvad, enfatizan el código ligero y las actualizaciones poscuánticas; Mullvad habilitó intercambios de claves ML-KEM en aplicaciones de escritorio en 2025.

La diferenciación estratégica se centra en la detección de anomalías impulsada por IA, los paneles de telemetría unificados y la agilidad criptográfica. Los proveedores compiten por integrar los algoritmos seleccionados por el Instituto Nacional de Estándares y Tecnología antes de que se materialicen las amenazas cuánticas. La presión de precios es moderada en el segmento empresarial, donde los compradores priorizan la fiabilidad y el soporte de cumplimiento sobre el precio de lista más bajo.

Líderes de la Industria de Redes Privadas Virtuales

Cisco Systems Inc.

Microsoft Corp. (Azure)

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

IBM Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: T-Mobile y Palo Alto Networks lanzaron "T-Mobile SASE, con Palo Alto Networks", combinando la cobertura 5G Avanzada con Prisma SASE 5G para asegurar el tráfico empresarial sin hardware en las instalaciones locales.

- Mayo 2025: Malwarebytes adquirió AzireVPN, integrando la tecnología "Operador Ciego" que bloquea el acceso del servidor a los datos del usuario.

- Mayo 2025: Palo Alto Networks reportó ingresos del tercer trimestre de 2025 de USD 2,29 mil millones, reflejando un crecimiento interanual del 15% y una fuerte demanda de plataformas de seguridad integradas.

- Enero 2025: Mullvad VPN estableció los túneles WireGuard resistentes a la computación cuántica como predeterminados en los clientes de escritorio.

Alcance del Informe del Mercado Global de Redes Privadas Virtuales

Una red privada virtual (VPN) es el software que crea un canal seguro y cifrado a través de una red relativamente menos segura, como la internet pública. La VPN hace uso de protocolos de tunelización para cifrar los datos en el extremo emisor y garantizar el descifrado en el extremo receptor. Para fortalecer la seguridad, las direcciones de red de origen y destino también están cifradas.

El mercado de redes privadas virtuales está segmentado por componente (hardware y software y servicios), tipo (alojado, IP, MPLS, nube y móvil), industria de usuario final (BFSI, salud, TI, gobierno, manufactura y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Alojado / Gestionado |

| VPN IPsec |

| VPN MPLS |

| VPN en la Nube / SASE |

| Otros |

| Nube |

| Local |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo | Alojado / Gestionado | ||

| VPN IPsec | |||

| VPN MPLS | |||

| VPN en la Nube / SASE | |||

| Otros | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Educación | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de redes privadas virtuales para 2031?

Se espera que el mercado alcance USD 142,06 mil millones en 2031, respaldado por una CAGR del 15,05%.

¿Qué modo de implementación se expande más rápido en el mercado de redes privadas virtuales?

La implementación en la nube crece a una CAGR del 16,83% y representó el 62,70% de los ingresos de 2025.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La rápida digitalización, la expansión del 5G y los nuevos mandatos de ciberseguridad impulsan una CAGR del 15,96% en la región.

¿Qué segmento vertical de la industria muestra el mayor potencial de crecimiento?

Salud y ciencias de la vida avanza a una CAGR del 15,41% debido a la telemedicina y las estrictas regulaciones de privacidad de datos.

Última actualización de la página el: