Tamaño y Participación del Mercado de Control de Acceso a la Red

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

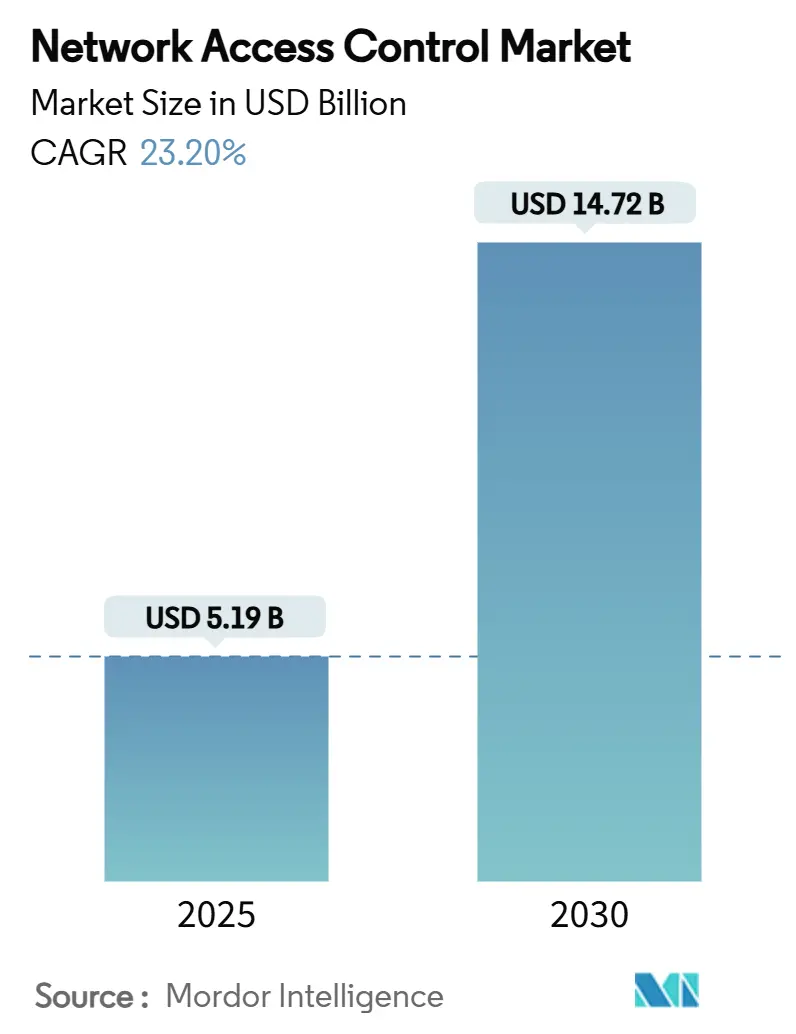

| Tamaño del Mercado (2025) | 5.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.20% CAGR |

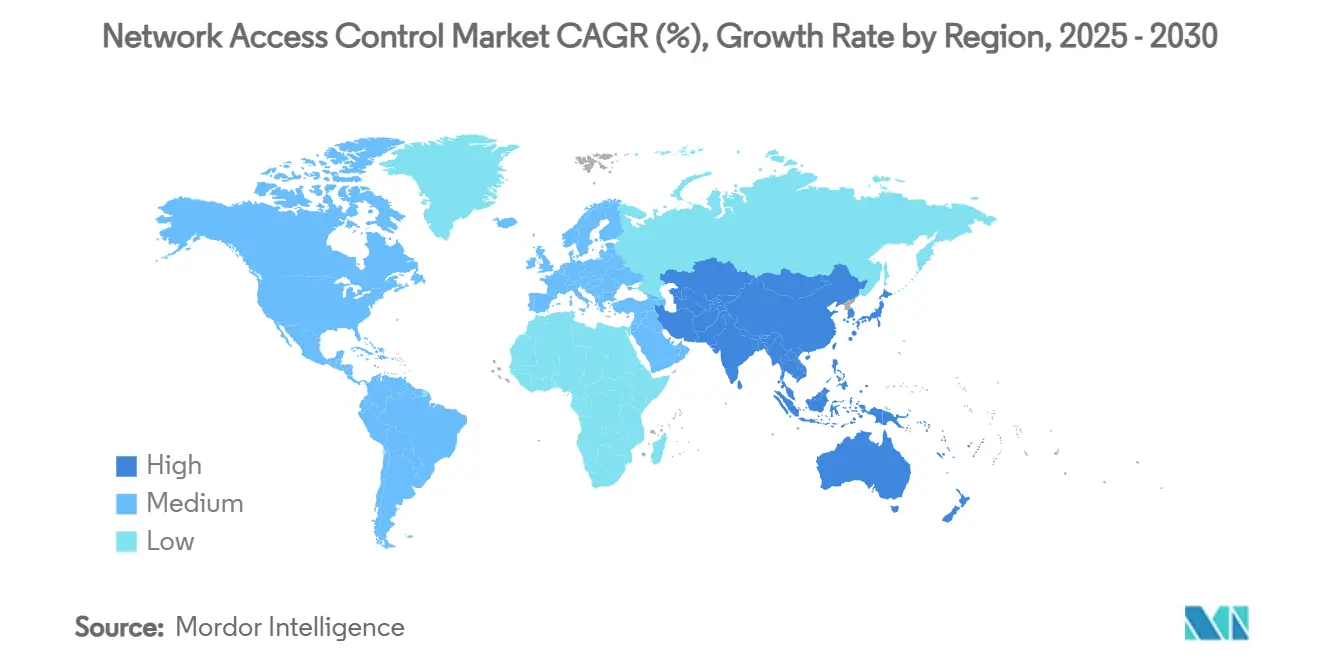

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Acceso a la Red por Mordor Intelligence

El tamaño del Mercado de Control de Acceso a la Red se estima en USD 5.190 millones en 2025, y se espera que alcance los USD 14.720 millones en 2030, a una CAGR del 23,20% durante el período de pronóstico (2025-2030). La adopción de la arquitectura de confianza cero, el aumento de los puntos de conexión no administrados y de IoT, y la normalización del trabajo híbrido están acelerando la demanda a medida que las empresas van más allá de la seguridad centrada en el perímetro. La convergencia con los ecosistemas de Borde de Servicio de Acceso Seguro y Detección y Respuesta Extendida posiciona al NAC como una capa de aplicación esencial en lugar de una herramienta independiente, respaldando la visibilidad unificada y la automatización de políticas. Los servicios superan los ingresos por productos porque las organizaciones valoran la experiencia de implementación que acelera el tiempo de obtención de valor y reduce el riesgo operativo. Mientras tanto, el crecimiento de los dispositivos de hardware se suaviza bajo la inflación de precios impulsada por aranceles, lo que empuja a los compradores hacia modelos entregados en la nube que alivian el gasto de capital. A nivel regional, América del Norte mantiene la mayor participación gracias a la solidez de sus regímenes de cumplimiento normativo maduros, mientras que Asia-Pacífico registra la expansión más rápida a medida que las iniciativas de transformación digital amplían la base direccionable.

Conclusiones Clave del Informe

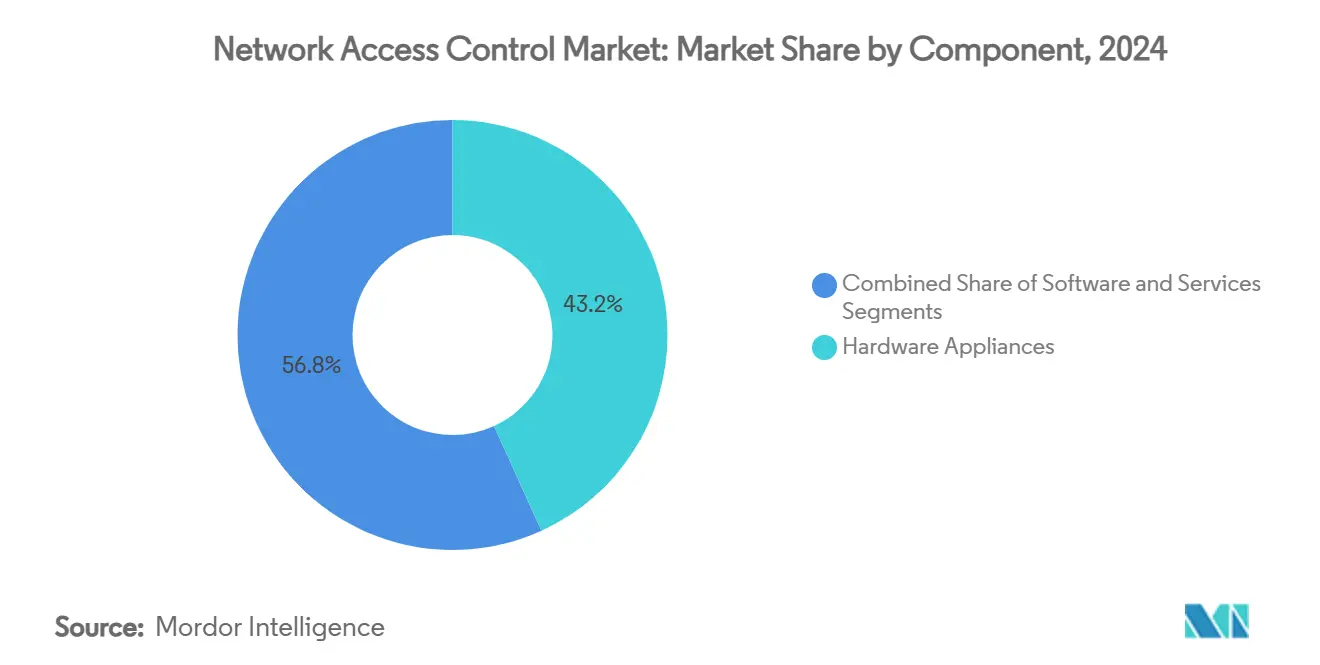

- Por componente, los dispositivos de hardware representaron el 43,2% de los ingresos de 2024 en el Mercado de Control de Acceso a la Red, mientras que los servicios están proyectados para registrar la CAGR más alta del 24,3% hasta 2030.

- Por modelo de implementación, las implementaciones locales representaron el 48,3% del total de 2024 en el Mercado de Control de Acceso a la Red, mientras que se prevé que las opciones basadas en la nube registren una CAGR líder del 25,2% hasta 2030.

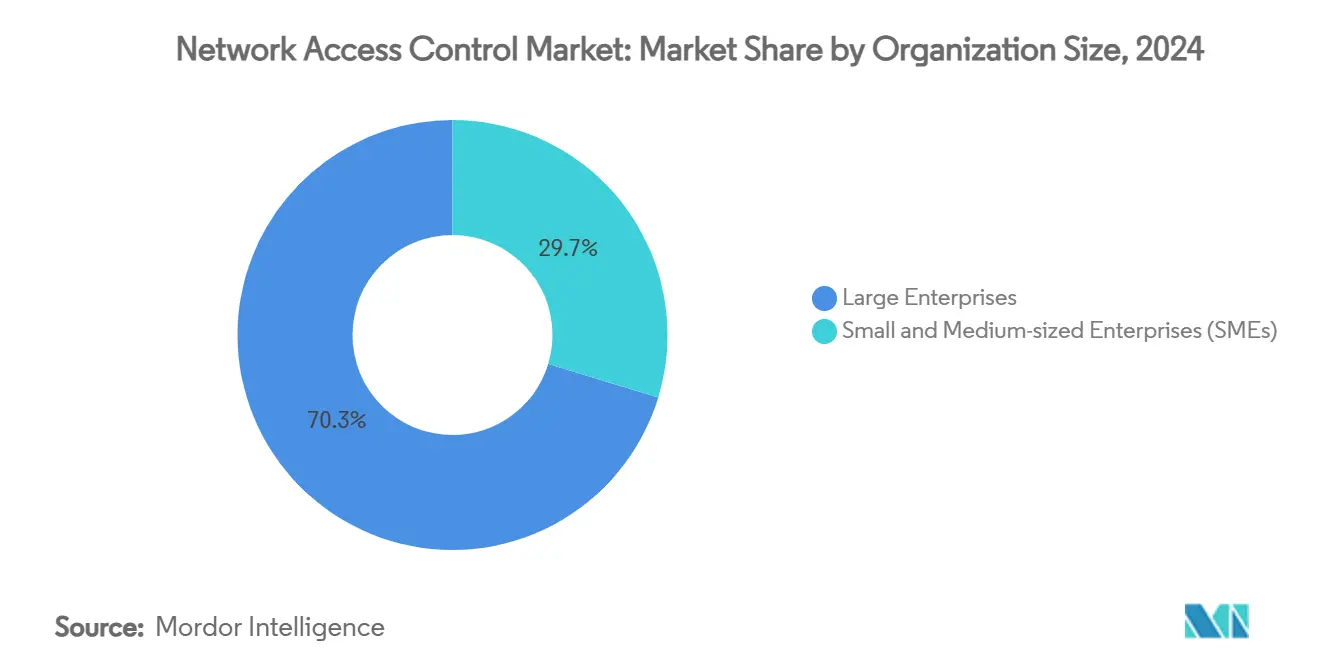

- Por tamaño de organización, las grandes empresas controlaron el 70,3% del gasto en 2024, aunque se espera que las pequeñas y medianas empresas se expandan más rápidamente a una CAGR del 25% hasta 2030 en el Mercado de Control de Acceso a la Red.

- Por método de autenticación, 802.1X representó el 60,1% de las implementaciones de 2024 en el Mercado de Control de Acceso a la Red, mientras que se proyecta que las soluciones de portal cautivo crezcan a una CAGR del 24,7% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones generaron el 29,3% de los ingresos de 2024, mientras que BFSI está preparado para registrar la CAGR más rápida del 24,5% hasta 2030 en el Mercado de Control de Acceso a la Red.

- Por geografía, América del Norte lideró con una participación del 38,4% en 2024, mientras que se prevé que Asia-Pacífico avance a la CAGR más alta del 24,8% hasta 2030 en el Mercado de Control de Acceso a la Red.

Tendencias e Información del Mercado Global de Control de Acceso a la Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de la arquitectura de confianza cero | +4.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Aumento de los puntos de conexión no administrados y de IoT en redes empresariales | +3.8% | Global, con APAC mostrando el mayor crecimiento | Corto plazo (≤ 2 años) |

| Crecimiento del trabajo híbrido y las políticas de BYOD | +3.5% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio de las regulaciones de privacidad de datos | +3.2% | UE (NIS2), América del Norte (HIPAA), con expansión global | Mediano plazo (2-4 años) |

| Convergencia del NAC con los ecosistemas SASE y XDR | +2.9% | Global, mercados enfocados en empresas | Largo plazo (≥ 4 años) |

| Inversiones en seguridad del borde a la nube por parte de grandes empresas | +2.6% | América del Norte y la UE, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de la Arquitectura de Confianza Cero

Los modelos de verificación continua reemplazan los controles centrados en el perímetro, convirtiendo al NAC en el punto de aplicación para la confianza de dispositivos y usuarios. La plataforma Access Assurance nativa en la nube de Juniper integra la aplicación de políticas impulsada por IA con la autenticación del proveedor de identidad, eliminando los supuestos de confianza implícita. [1]Juniper Networks, "NAC Is Back, Better than Ever," juniper.net Las empresas reconocen que los enfoques basados únicamente en VPN no pueden proteger a las fuerzas de trabajo distribuidas que dependen de aplicaciones en la nube. La demanda crece para soluciones de NAC que se alineen con los sistemas de gestión de identidad y acceso para respaldar marcos unificados de confianza cero. Los proveedores que combinan NAC con análisis e inteligencia de amenazas aseguran contratos a largo plazo a medida que los clientes buscan amplitud de plataforma en lugar de productos puntuales. Los diseños nativos en la nube ganan impulso porque ofrecen coherencia de políticas en entornos híbridos sin infraestructura local.

Aumento de los Puntos de Conexión No Administrados y de IoT en Redes Empresariales

Los dispositivos conectados a menudo carecen de capacidad de autenticación estándar, lo que crea brechas de visibilidad. Las organizaciones de atención médica utilizan la elaboración de perfiles de dispositivos automatizada y la puntuación de riesgos para mantener conectados los puntos de conexión críticos para la vida mientras aplican la seguridad. [2]Ordr, "What Is Network Access Control (NAC)?" ordr.net Los fabricantes enfrentan desafíos similares a medida que la tecnología operativa converge con las redes de TI tradicionales. La adopción de la Omisión de Autenticación MAC y la incorporación basada en certificados aumenta donde 802.1X no es práctico. La computación en el borde acerca la aplicación a los dispositivos, por lo que las plataformas NAC que manejan segmentos distribuidos ganan participación de mercado. Los proveedores que implementan IA para la clasificación de dispositivos y la creación automatizada de políticas se destacan en mercados con alta densidad de IoT.

Crecimiento del Trabajo Híbrido y las Políticas de BYOD

Las empresas deben proteger las computadoras portátiles, tabletas y teléfonos personales que se conectan desde fuera de las oficinas tradicionales. Guardian for Network Identity de Arista admite millones de dispositivos sin hardware local, lo que permite una gestión flexible de BYOD. Los métodos basados en certificados reemplazan las contraseñas para reducir el riesgo de robo de credenciales. Los usuarios invitados, incluidos contratistas y socios, requieren acceso por tiempo limitado sin comprometer los activos internos, lo que impulsa las mejoras del portal cautivo. La evaluación de la postura del punto de conexión antes de la conexión se convierte en un requisito estándar, por lo que los proveedores de NAC se integran con herramientas de detección y respuesta de puntos de conexión para brindar a los equipos de seguridad un único punto de aplicación.

Cumplimiento Obligatorio de las Regulaciones de Privacidad de Datos

La directiva NIS2 afectará a hasta 40.000 organizaciones de la UE que deben registrar y auditar cada conexión de red. La HIPAA en los Estados Unidos exige controles estrictos sobre la información de los pacientes. Las instituciones financieras enfrentan marcos superpuestos que intensifican las demandas de informes. Los productos NAC que incluyen plantillas de cumplimiento prediseñadas reducen la fatiga de auditoría y obtienen preferencia. Los proveedores con orientación comprobada y soporte documental logran tasas de renovación más altas porque los responsables de cumplimiento favorecen los procesos repetibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de integración e interoperabilidad | -2.8% | Global, particularmente en mercados de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez de habilidades en la implementación de 802.1X y la gestión de certificados | -2.1% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de compatibilidad con TI en la sombra e infraestructura heredada | -1.9% | Grandes empresas con infraestructura heredada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones por el bloqueo de proveedores que limitan las arquitecturas de múltiples proveedores | -1.5% | Mercados empresariales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración e Interoperabilidad

Las pequeñas y medianas empresas tienen dificultades para financiar servicios profesionales y hardware. Los dispositivos Cisco Identity Services Engine cuestan entre USD 1.750 y USD 40.990 y elevan el costo total de las implementaciones por encima de las tarifas de licencia iniciales. Los precios del hardware aumentaron entre un 5% y un 20% debido a las políticas arancelarias y la escasez de semiconductores, extendiendo los plazos de entrega a entre 40 y 60 semanas. La presión de costos fomenta un cambio hacia suscripciones de NAC en la nube que distribuyen el gasto en los presupuestos operativos. Las organizaciones evalúan el costo total de propiedad en lugar del precio de la licencia únicamente, favoreciendo a los proveedores que incluyen implementación, capacitación y optimización continua.

Escasez de Habilidades en la Implementación de 802.1X y la Gestión de Certificados

La infraestructura de clave pública es compleja y el personal calificado es escaso, especialmente en los mercados emergentes. La gestión automatizada del ciclo de vida de certificados de proveedores como SecureW2 compensa las brechas de habilidades internas. Las instituciones educativas y de atención médica necesitan portales de incorporación de autoservicio simples. Los proveedores que integran NAC con plataformas de gestión de dispositivos móviles y automatizan la implementación de certificados reducen la carga administrativa y aseguran contratos en regiones con escasez de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Excelencia en la Implementación

Los servicios registraron una CAGR del 24,3% hasta 2030 a medida que las organizaciones reconocieron que una implementación efectiva supera las listas de verificación de características. Las empresas contratan el diseño de políticas, la integración y la optimización para reducir el riesgo y acelerar el despliegue. Los dispositivos de hardware mantuvieron una participación del 43,2% en 2024 porque el procesamiento dedicado satisface los mandatos de residencia de datos y los sitios sensibles a la latencia. El software ocupa un punto intermedio, ofreciendo flexibilidad donde la infraestructura existente puede alojar dispositivos virtuales.

El cambio hacia modelos de ingresos orientados a servicios muestra un mercado de Control de Acceso a la Red en maduración. Los proveedores de atención médica pagan primas por la experiencia regulatoria durante los despliegues de dispositivos médicos, aceptando que las instalaciones fallidas costarían más que los servicios profesionales. Los paquetes de capacitación crecen rápidamente ya que el personal interno desea autonomía después de la implementación mientras sigue dependiendo del soporte de escalada del proveedor.

Por Modelo de Implementación: La Transformación hacia la Nube se Acelera

Las implementaciones en la nube crecen a una CAGR del 25,2% a medida que las empresas eliminan las barreras de infraestructura y aceleran los proyectos piloto. La aplicación local mantuvo una participación del 48,3% en 2024, donde prevalecen las reglas de control y residencia, mientras que los modelos híbridos permiten a las empresas mantener la aplicación local pero centralizar el análisis. La elección ahora depende del alcance regulatorio o la madurez organizacional en lugar de la capacidad técnica.

El NAC como Servicio de Portnox revela cómo la entrega en la nube atrae a las pequeñas y medianas empresas al reducir los costos de hardware y mantenimiento. [3]Portnox, "NAC-as-a-Service," portnox.com Las actualizaciones rápidas de características y la capacidad elástica crean presión sobre los proveedores de dispositivos para ofrecer rutas de suscripción. Las empresas distribuidas aprecian la aplicación uniforme de políticas en muchos sitios sin necesidad de enviar equipos físicos.

Por Tamaño de Organización: La Adopción por Parte de las Pequeñas y Medianas Empresas se Dispara

Las pequeñas y medianas empresas registraron una CAGR del 25% hasta 2030, impulsadas por el NAC en la nube y las interfaces simplificadas. Las grandes empresas aún controlaban el 70,3% en 2024 gracias a los presupuestos establecidos y las redes multicapa que exigen herramientas integrales.

El paquete inteligente NAC de macmon cuesta EUR 4.715 (USD 5.332) por tres años y 250 nodos, lo que ilustra los precios de nivel de entrada alineados con los flujos de caja de las pequeñas y medianas empresas. Los proveedores desarrollan paneles de control intuitivos y conjuntos de políticas predeterminadas para que los clientes sin equipos de seguridad dedicados puedan cumplir con las normativas.

Por Método de Autenticación: Emerge la Innovación en el Portal Cautivo

Los enfoques de portal cautivo crecieron a una CAGR del 24,7% hasta 2030 a medida que las empresas ampliaron las redes de invitados y la incorporación de IoT. El estándar 802.1X mantuvo una participación del 60,1% en 2024 para los dispositivos administrados por la empresa. La Omisión de Autenticación MAC cubre las brechas donde los sensores o controladores no pueden admitir certificados.

Los portales alojados en la nube ahora integran verificaciones de confianza cero durante el inicio de sesión web, fortaleciendo la seguridad sin afectar la usabilidad. Los protocolos emergentes como EAP-SH tienen como objetivo fusionar los portales cautivos en los flujos de 802.1X, reduciendo la sobrecarga de gestión.

Por Industria de Usuario Final: Transformación de la Seguridad en BFSI

La banca, los servicios financieros y los seguros registraron una CAGR del 24,5% porque los reguladores exigen registros de auditoría herméticos. TI y telecomunicaciones contribuyeron con el 29,3% en 2024, lo que demuestra la inversión en seguridad de larga data y las enormes huellas de infraestructura.

Las instituciones financieras requieren prueba de la identidad de cada dispositivo que ingresa a redes sensibles, lo que impulsa la adopción de la evaluación continua de la postura. La atención médica, la energía y la manufactura también amplían las implementaciones, pero dependen en gran medida de la consultoría especializada por sector para cumplir con las restricciones operativas específicas del sector.

Análisis Geográfico

América del Norte representó el 38,4% de la participación del mercado de Control de Acceso a la Red en 2024, impulsada por presupuestos maduros y marcos regulatorios estrictos. La consolidación se aceleró después de que Hewlett Packard Enterprise adquiriera Juniper Networks por USD 14.000 millones en julio de 2025, añadiendo redes nativas de IA que rivalizan con el modelo liderado por software de Cisco. La presión sobre los precios del hardware derivada de los aranceles y la escasez de componentes hace que el NAC en la nube sea atractivo, y las organizaciones priorizan las suscripciones recurrentes sobre las compras de capital.

Asia-Pacífico creció más rápido a una CAGR del 24,8% hasta 2030. Las naciones financian programas de ciudades inteligentes, manufactura y 5G que ponen en línea millones de dispositivos no administrados. Singapur y Japón lideran la adopción de calidad a través de subvenciones gubernamentales y alianzas industriales, mientras que India y China aportan el crecimiento masivo a medida que las empresas se modernizan. Los proveedores que localizan las interfaces e integran con los servicios en la nube regionales capturan estas oportunidades.

Europa le sigue con una adopción constante a medida que la directiva NIS2 obliga a más sectores a registrar y gobernar el acceso a la red. La legislación doméstica retrasada de Alemania ralentiza el despliegue, pero muchos miembros de la UE avanzan según lo previsto. Las empresas a menudo requieren que los datos permanezcan dentro de las nubes regionales, lo que beneficia a los proveedores que ofrecen procesamiento local. La demanda se alinea con los objetivos de soberanía digital que prefieren los centros de datos europeos.

Panorama Competitivo

El mercado de Control de Acceso a la Red sigue siendo moderadamente fragmentado. Cisco, HPE-Aruba y Fortinet combinan activos de conmutación, inalámbricos y de cortafuegos para ofrecer suites de seguridad de extremo a extremo. Forescout y Portnox se especializan en el descubrimiento sin agente y la entrega en la nube, apuntando a nichos verticales y de pequeñas y medianas empresas. Arista aprovecha su experiencia en hiperescala para atender a campus empresariales de alto rendimiento con su plataforma Guardian for Network Identity.

La estrategia ahora se centra en un tejido unificado de confianza cero en lugar de dispositivos NAC aislados. El acuerdo de HPE con Juniper duplica los ingresos de redes y alinea Mist AI con la conmutación de Aruba, fortaleciendo la telemetría multidominio. Cisco pivota hacia suscripciones de software que agrupan Identity Services Engine con puertas de enlace de Borde de Servicio de Acceso Seguro, creando flujos de caja predecibles. La actividad de patentes en torno a la detección de anomalías y la criptografía poscuántica indica una futura diferenciación en IA y agilidad criptográfica. [4]Patents Encyclopedia, "Network Security Selective Anomaly Alerting," patentsencyclopedia.com

Los competidores invierten en ecosistemas de socios para reducir las brechas de habilidades. Los proveedores de servicios gestionados que ofrecen monitoreo de políticas las 24 horas del día, los 7 días de la semana forman un canal crítico cuando los usuarios finales carecen de personal. Las presiones de precios derivadas de la inflación del hardware alientan a los proveedores a inclinarse hacia la concesión de licencias en la nube y la facturación basada en dispositivos.

Líderes de la Industria de Control de Acceso a la Red

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Fortinet, Inc.

Forescout Technologies, Inc.

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hewlett Packard Enterprise completó su adquisición de Juniper Networks por USD 14.000 millones para ampliar su cartera de redes y seguridad nativas de IA.

- Junio de 2025: Fortinet lanzó la suite de seguridad FortiMail Workspace impulsada por IA para la protección de navegadores y herramientas de colaboración.

- Mayo de 2025: Fortinet presentó el cortafuegos de próxima generación FortiGate 700G con una mejora de rendimiento de 7 veces y preparación para la criptografía poscuántica.

- Mayo de 2025: Arista anunció ingresos del primer trimestre de 2025 superiores a USD 2.000 millones vinculados a la demanda de redes de IA y autorizó una recompra de acciones por USD 1.500 millones.

- Mayo de 2025: Fortinet reportó ingresos del primer trimestre de 2025 de USD 1.540 millones con los ingresos recurrentes anuales de SASE Unificado aumentando un 26% interanual.

Alcance del Informe Global del Mercado de Control de Acceso a la Red

| Dispositivos de Hardware | |

| Software | |

| Servicios | Implementación e Integración |

| Capacitación y Consultoría | |

| Soporte y Mantenimiento |

| Local |

| Basado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| 802.1X |

| Omisión de Autenticación MAC (MAB) |

| Portal Cautivo |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Dispositivos de Hardware | ||

| Software | |||

| Servicios | Implementación e Integración | ||

| Capacitación y Consultoría | |||

| Soporte y Mantenimiento | |||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PyMEs) | ||

| Grandes Empresas | |||

| Por Método de Autenticación | 802.1X | ||

| Omisión de Autenticación MAC (MAB) | |||

| Portal Cautivo | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Atención Médica | |||

| Gobierno y Sector Público | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Educación | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Control de Acceso a la Red?

El mercado alcanzó los USD 5.190 millones en 2025 y se proyecta que llegue a USD 14.720 millones en 2030 a una CAGR del 23,2%.

¿Qué segmento de componentes crece más rápido?

Los servicios crecen más rápidamente a una CAGR del 24,3% porque las empresas dependen de la experiencia en implementación para lograr despliegues exitosos de confianza cero.

¿Por qué las pequeñas y medianas empresas adoptan soluciones NAC más rápidamente que las grandes empresas?

La entrega en la nube y las interfaces simplificadas eliminan las barreras de infraestructura y habilidades que anteriormente limitaban los despliegues de pequeñas y medianas empresas, impulsando una CAGR del 25% para este grupo.

¿Qué región se expande al ritmo más alto?

Asia-Pacífico lidera con una CAGR del 24,8% hasta 2030 debido a los proyectos de ciudades inteligentes, la expansión del IoT y los mandatos de ciberseguridad gubernamentales de apoyo.

¿Cómo respalda el NAC la arquitectura de confianza cero?

El NAC aplica la autenticación continua de dispositivos y usuarios, se integra con los proveedores de identidad y suministra datos de postura en tiempo real, convirtiéndolo en un control central de confianza cero.

¿Qué desafíos frenan el crecimiento del mercado NAC?

El alto costo de integración y la escasez de habilidades en 802.1X y certificados limitan la adopción, especialmente entre las pequeñas y medianas empresas y las organizaciones con infraestructura heredada.

Última actualización de la página el: