Tamaño y Participación del Mercado de Sistemas de Acceso Condicional

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

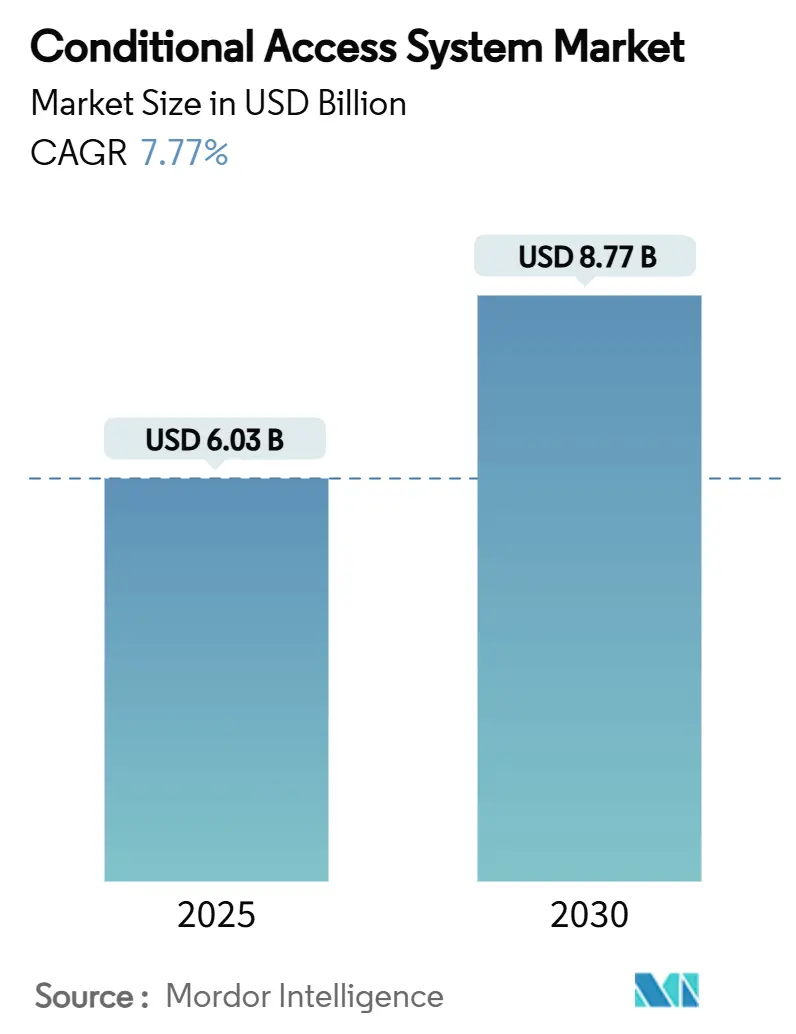

| Tamaño del Mercado (2025) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.77% CAGR |

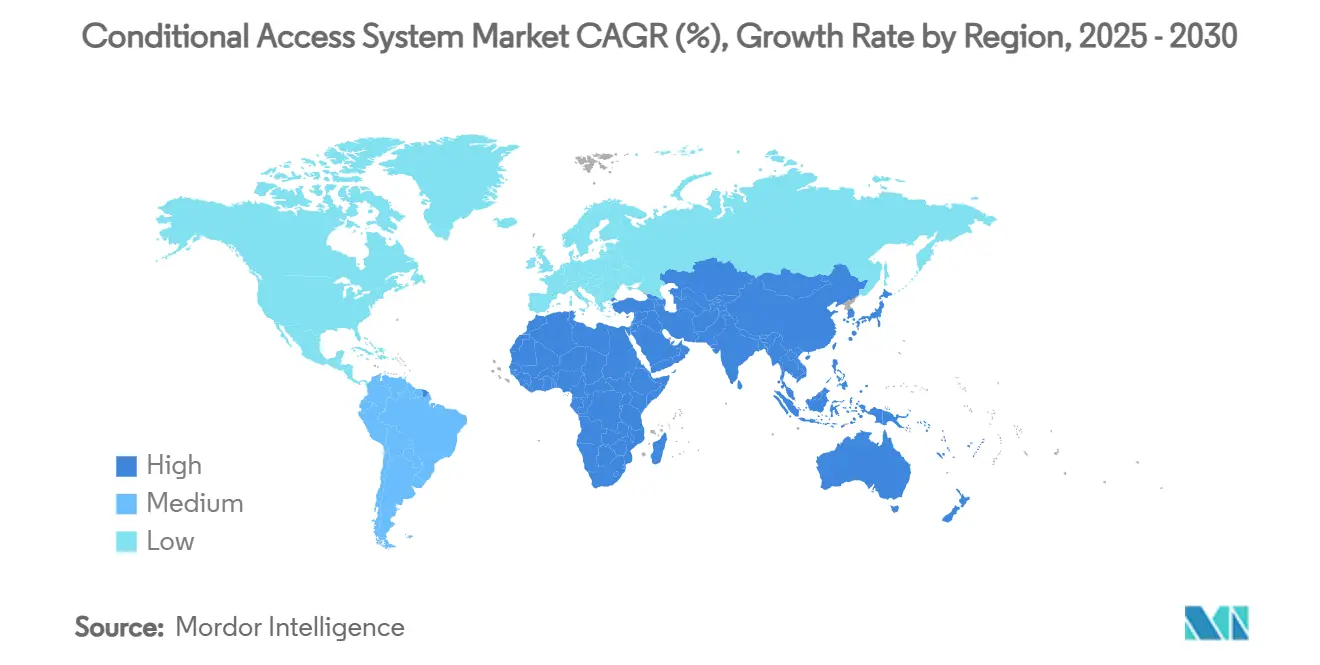

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Acceso Condicional por Mordor Intelligence

El tamaño del mercado de sistemas de acceso condicional se sitúa en USD 6,03 mil millones en 2025 y se prevé que alcance los USD 8,77 mil millones en 2030, expandiéndose a una CAGR del 7,77% durante el período 2025-2030. La intensificación de los programas de transición a la televisión digital, el aumento de las amenazas de piratería y la migración de los operadores desde la infraestructura heredada de tarjetas inteligentes hacia plataformas de seguridad alojadas en la nube sostienen un gasto de capital constante a pesar de las presiones del abandono de la televisión de pago en las economías maduras. Las arquitecturas sin tarjeta, la convergencia multi-DRM y los modelos de entrega SaaS sustentan las estrategias de optimización de costos, mientras que las redes satelitales, los pilotos de transmisión 5G y la proliferación de la televisión de streaming gratuita con publicidad (FAST) diversifican las vías de distribución. El posicionamiento competitivo se centra en el análisis de amenazas impulsado por IA y la marca de agua forense, con proveedores que agrupan servicios antipiratería para defender franquicias de alto valor de deportes y dramas asiáticos premium. Mientras tanto, persiste la bifurcación regional: la expansión de suscriptores en Asia Pacífico compensa la contracción en América del Norte y Europa Occidental, lo que lleva a los proveedores a localizar soluciones sensibles al precio para África y el sur de Asia.

Conclusiones Clave del Informe

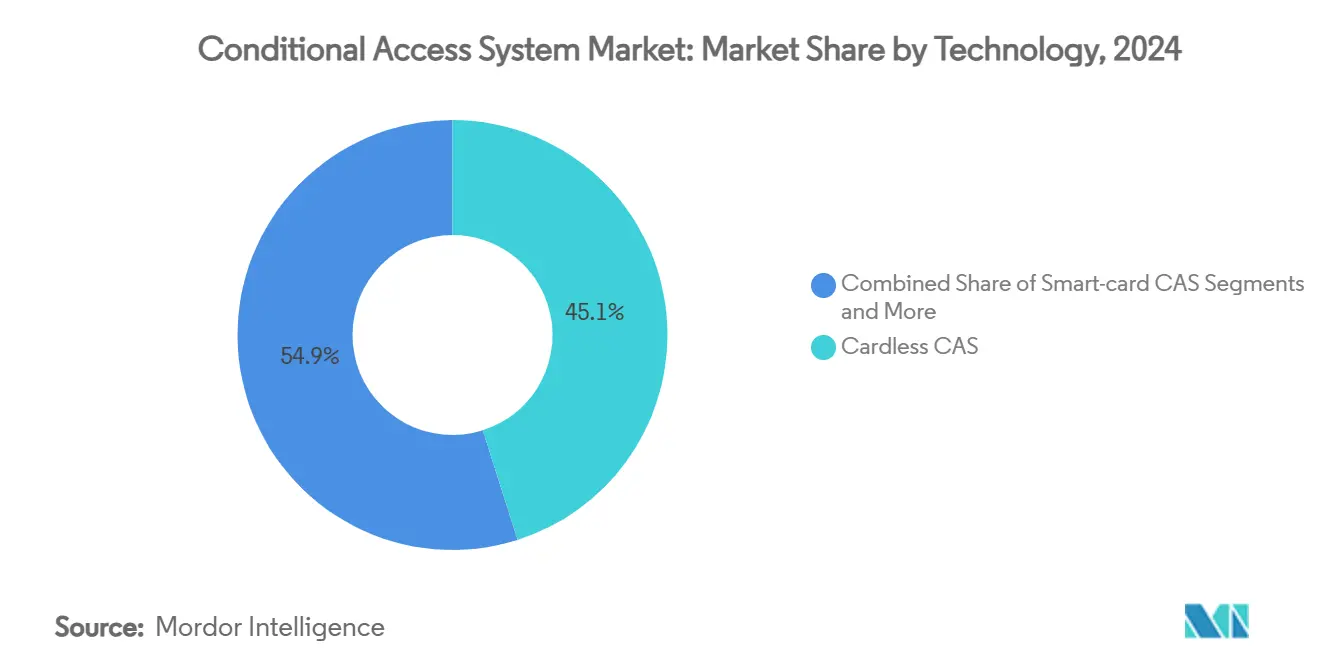

- Por tecnología, las plataformas sin tarjeta capturaron el 45,1% de la participación del mercado de sistemas de acceso condicional en 2024; se proyecta que el CAS como Servicio se expanda a una CAGR del 8,5% hasta 2030, la más rápida dentro del segmento.

- Por tipo de red, la TV por satélite mantuvo el 38,2% del tamaño del mercado de sistemas de acceso condicional en 2024; mientras que las redes OTT/streaming avanzan a una CAGR del 7,9% hasta 2030.

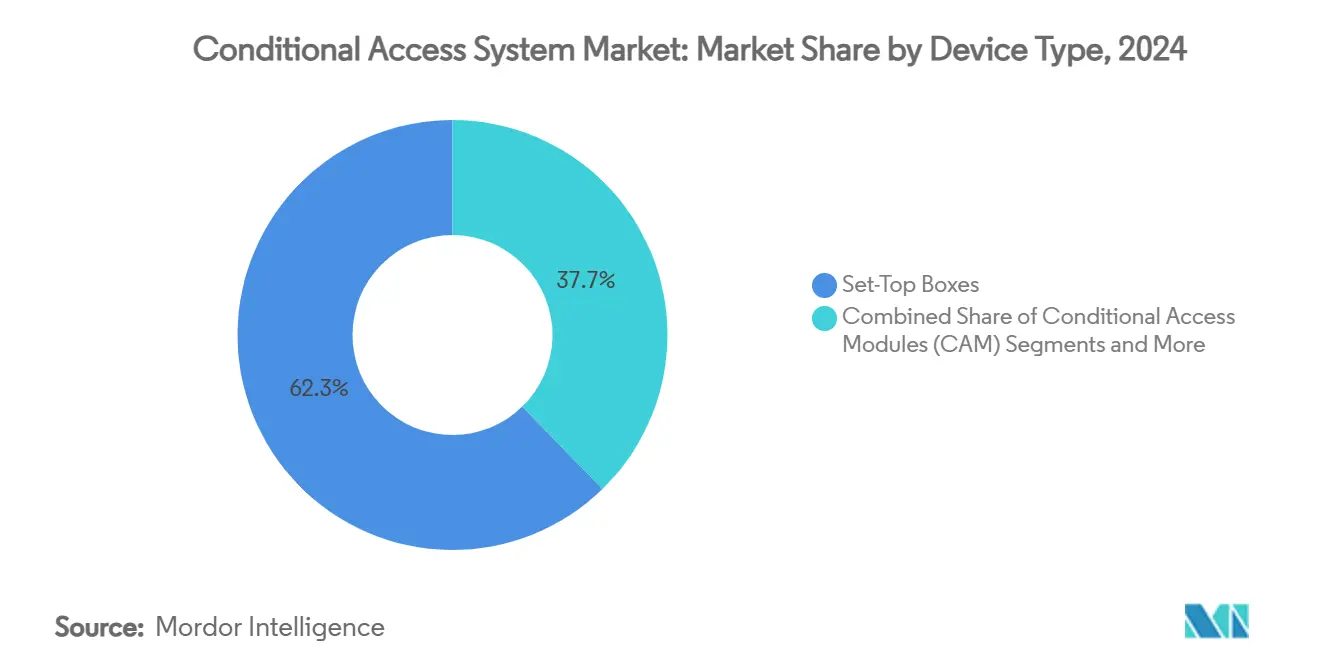

- Por dispositivo, los decodificadores representaron el 62,3% de la participación del mercado de sistemas de acceso condicional en 2024; mientras que se prevé que los dongles de streaming crezcan a una CAGR del 8,2% hasta 2030.

- Por usuario final, los operadores de TV de pago controlaron el 54,5% del tamaño del mercado de sistemas de acceso condicional en 2024; mientras que los agregadores de contenido/plataformas OTT registran la CAGR proyectada más alta del 8,8% hasta 2030.

- Por geografía, Asia Pacífico lideró con el 42,5% de la participación del mercado de sistemas de acceso condicional en 2024; mientras que Asia Pacífico tiene previsto registrar una CAGR del 8,4% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Acceso Condicional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos obligatorios de transición a la televisión digital | +1.2% | Núcleo en Asia Pacífico, con extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Aumento de la piratería y necesidad de protección de contenidos | +1.8% | Global, con énfasis en Asia Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| La migración a CAS sin tarjeta y SaaS reduce los gastos operativos | +1.5% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de la base de TV de pago en África y el sur de Asia | +1.0% | África, sur de Asia, con extensión a la ASEAN | Mediano plazo (2-4 años) |

| Los canales FAST necesitan CAS ligero | +0.8% | América del Norte y la UE, con expansión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Despliegues de TV móvil por transmisión 5G | +0.4% | Mercados piloto de la UE, con expansión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Plazos Obligatorios de Transición a la Televisión Digital Impulsan la Modernización de la Infraestructura

Los calendarios de apagado analógico impuestos por los gobiernos en India, China y determinados estados africanos obligan a los radiodifusores y operadores multicanal a modernizar o reemplazar los sistemas de cifrado de cabecera y gestión de suscriptores en plazos estrictos. El programa de digitalización de India por sí solo abarca más de 130 millones de hogares con televisión, generando una demanda urgente de proveedores de despliegues de acceso condicional sin tarjeta y escalables, capaces de cumplir con ventanas de implementación comprimidas. Los proveedores que pueden agrupar diseño de redes, integración de sistemas y servicios de seguridad gestionados obtienen márgenes premium, ya que los operadores más pequeños carecen de experiencia interna. Las ciudades secundarias y los distritos rurales favorecen las soluciones de nube híbrida que compensan la limitada capacidad logística para la distribución física de tarjetas inteligentes. La adición prevista de 12 millones de suscriptores de TV de pago por satélite en África para 2029 ilustra aún más el vínculo estructural entre los mandatos de política y la expansión del mercado.

El Aumento de la Piratería Intensifica la Inversión en Protección de Contenidos

La piratería de contenidos erosiona USD 30 mil millones en ingresos anuales en la cadena de suministro de video asiática, lo que lleva a los propietarios de plataformas a converger el acceso condicional con capas multi-DRM y de marca de agua forense que identifican filtraciones de origen en tiempo real. La incidencia de piratería del 54% en Indonesia catalizó grupos de trabajo formales entre la industria y los reguladores, validando la eficacia de las coaliciones intersectoriales. El análisis de tráfico basado en IA detecta patrones de streaming anómalos, mientras que las cargas de marca de agua rastrean las transmisiones ilegales hasta el nivel del hogar en cuestión de minutos. La rápida visibilidad de las amenazas eleva el gasto en seguridad entre los titulares de derechos de dramas coreanos premium y partidos de fútbol de la UEFA, y crea ingresos recurrentes de monitoreo para los proveedores. La emisora pública francesa France Télévisions adoptó una plataforma DRM-CAS unificada para deportes en vivo en 2024 para equilibrar la escala con una mayor exposición al riesgo.

La Migración a CAS sin Tarjeta y SaaS Reduce la Complejidad Operativa

Los operadores que transitan de acceso condicional basado en tarjeta inteligente a software reducen los gastos de logística, almacenamiento y desplazamiento de técnicos, al tiempo que habilitan parches de seguridad semanales y actualizaciones de funciones a través de canales de retorno IP. Charter Communications documentó costos de ciclo de vida un 40% más altos para instalaciones duales de CableCARD/STB, subrayando el argumento económico a favor de las arquitecturas sin tarjeta. La entrega SaaS convierte además los desembolsos de capital en gastos operativos predecibles: el 86% de las empresas encuestadas sitúa la seguridad SaaS en la cima de sus presupuestos, con el 76% proyectando mayores asignaciones en 2025. El CAS nativo en la nube extiende la protección de nivel empresarial a los micro-operadores en África y Europa del Este, acelerando la paridad competitiva. La inversión de los proveedores en nodos perimetrales mitiga la latencia para las transmisiones de deportes en UHD, garantizando que los objetivos de calidad de experiencia se mantengan intactos.

La Expansión de la Base de TV de Pago en África y el Sur de Asia Crea Oportunidades de Volumen

El África Subsahariana está en camino de alcanzar los 55 millones de cuentas de TV de pago para 2029, lo que equivale a un crecimiento del 28% respecto a los niveles de referencia de 2024; Nigeria ya ha superado a Sudáfrica con 10 millones de suscriptores. La concentración satelital exige soluciones de acceso condicional de bajo costo y alta capacidad, mientras que los mercados del sur de Asia aprovechan los rieles de Infraestructura Pública Digital emergente de India para respaldar la mensajería de derechos en tiempo real. [1]ERIA, "Infraestructura Pública Digital India-ASEAN," eria.org Los proveedores diseñan perfiles de seguridad escalonados para acomodar a los suscriptores sensibles al precio sin comprometer la integridad del cifrado. Se prevé que la banda ancha inalámbrica fija en el sudeste asiático supere los 7,8 millones de líneas para 2028, multiplicando las opciones de última milla y acelerando la proliferación de nodos CAS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de la TV de pago en EE. UU. y Europa Occidental | -1.5% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Altos costos de actualización para decodificadores heredados | -0.9% | Global, concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Estándares de cifrado bajo escrutinio poscuántico | -0.6% | Global, impacto temprano en gobierno/defensa | Largo plazo (≥ 4 años) |

| Auge de herramientas antipiratería de código abierto/freemium | -0.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Saturación de la TV de Pago en EE. UU. y Europa Occidental Limita el Crecimiento

La base de TV de pago de América del Norte descenderá de 111 millones en 2015 a aproximadamente 60 millones en 2029, reduciendo la penetración al 43%. Europa Occidental enfrenta una contracción paralela, aunque más moderada, del 8% en el mismo horizonte. Con solo el 5% de los hogares conectados en EE. UU. que conservan únicamente la TV de pago, los proveedores de acceso condicional pivotan hacia la venta adicional de módulos avanzados de marca de agua y antipiratería para proteger los paquetes premium menguantes pero de alto valor. Los planes de radiodifusión británicos para suprimir las redes terrestres en 2034 ilustran cómo la reducción de costos, más que la expansión de suscriptores, da forma a las asignaciones de capital. El éxito comercial depende de la diversificación transfronteriza y una mayor penetración en los microsegmentos de hospitalidad, atención médica y empresas.

Altos Costos de Actualización para Decodificadores Heredados

Aproximadamente 20 millones de decodificadores cifrados con PowerKEY corren el riesgo de interrupción del servicio debido a certificados vencidos, lo que obliga a los operadores de cable de EE. UU. a presupuestar USD 40 millones por millón de dispositivos para su reemplazo cuando los parches de software resultan inviables. Los operadores de mercados emergentes también lidian con inversiones hundidas en decodificadores zapper MPEG-2 de primera generación introducidos durante la primera ola digital. La solución de "desfase temporal" de Adara Technologies para la empresa de cable dominicana Aster demuestra el atractivo comercial de las correcciones de firmware que aplazan los desplazamientos de técnicos y los costos de vertedero. No obstante, las flotas persistentes retrasan la adopción de protocolos de seguridad de próxima generación y reducen la agilidad general del mercado de sistemas de acceso condicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio sin Tarjeta Ancla la Transición

Los sistemas sin tarjeta representaron el 45,1% de la participación del mercado de sistemas de acceso condicional en 2024 y siguen siendo el estándar de facto para los nuevos despliegues gracias al aprovisionamiento remoto, la logística sin inventario y una mayor cadencia de parches. Los operadores en India e Indonesia adoptaron el simulcrypt sin tarjeta para mantener los servicios de transmisión cifrada mientras añadían DRM para el contenido de visualización diferida, reduciendo la complejidad de doble proveedor. Las plataformas de tarjeta inteligente persisten en despliegues militares, de casino y marítimos donde los tokens extraíbles garantizan la custodia física. Las suites unificadas de CAS más DRM amplían el atractivo entre los agregadores OTT que buscan una única puerta de enlace de derechos en decodificadores, dispositivos móviles y televisores inteligentes. El CAS como Servicio, que crece a una CAGR del 8,5%, reduce las barreras de entrada para los micro-ISP en África y Europa del Este al agrupar la funcionalidad del Centro de Operaciones de Seguridad en centros de nube regionales.

La trayectoria hacia la nube también remodela la economía de los proveedores: los ingresos por licencias se convierten en suscripciones mensuales, mientras que los complementos de análisis como la detección de transmisiones simultáneas generan tarifas incrementales. Sin embargo, las estipulaciones regulatorias en Francia y Arabia Saudita aún obligan a servidores de claves en las instalaciones para los deportes de primer nivel, moderando la ubicuidad inmediata del SaaS. La preparación poscuántica emerge como el próximo diferenciador, con prototipos tempranos que añaden intercambio de claves basado en retículas dentro de los clientes sin tarjeta, aunque la adopción en el mundo real se sitúa en apenas el 0,029% de las conexiones OpenSSH. [2]arXiv, "Medición de las Tasas de Adopción de Criptografía Poscuántica," arxiv.org En conjunto, estos factores refuerzan la expansión constante del mercado de sistemas de acceso condicional hacia arquitecturas híbridas con prioridad en la nube.

Por Tipo de Red: El Satélite Mantiene el Liderazgo en Medio del Auge del OTT

El satélite mantuvo el 38,2% del tamaño del mercado de sistemas de acceso condicional en 2024, respaldado por la vasta geografía rural de África y la inercia de los suscriptores de televisión directa al hogar de India. Los acuerdos de capacidad en banda Ku siguen siendo más económicos que el backhaul de fibra en regiones de baja densidad, manteniendo relevante la televisión por antena parabólica. El declive del cable en los Estados Unidos impulsó actualizaciones de planta hacia video IP, aunque los operadores de sistemas múltiples latinoamericanos aún despliegan redes híbridas habilitadas con DOCSIS para maximizar los activos coaxiales ya amortizados. La participación de IPTV aumenta en Corea del Sur y Vietnam, donde la penetración de fibra gigabit supera el 80%; los operadores aprovechan las puertas de enlace Wi-Fi 6 domésticas que admiten cifrado de multidifusión con mínimo retardo.

El OTT y el FAST, que avanzan a una CAGR del 7,9%, capturan a los usuarios que abandonan la TV de pago pero amplían la complejidad multi-DRM a medida que los servicios abarcan teléfonos inteligentes, consolas y automóviles conectados. Los pilotos de transmisión 5G en zonas alpinas de Baviera y Austria validaron un menor costo de espectro por bit en relación con el unicast, motivando a los reguladores a reevaluar las asignaciones de UHF para servicios híbridos de DVB-I más transmisión 5G. Los proveedores de acceso condicional que integran tanto Broadcast-AES como Widevine L1 dentro de una única plataforma de derechos obtienen ventaja en las adquisiciones a medida que los operadores multired persiguen eficiencias de gasto de capital.

Por Tipo de Dispositivo: Los Decodificadores Persisten Frente a los Dongles de Streaming

Los decodificadores contribuyeron con el 62,3% de la participación del mercado de sistemas de acceso condicional en 2024, manteniendo el dominio ya que los operadores prefieren el control integral sobre la interfaz de usuario, el almacenamiento y las actualizaciones de cifrado. Los dongles HDMI, no obstante, disfrutan de una CAGR del 8,2% gracias a los menores costos de lista de materiales y la simplicidad de autoinstalación para los suscriptores transitorios en residencias universitarias y apartamentos de alquiler. Los Módulos de Acceso Condicional (CAM) prosperan en Alemania y Escandinavia, donde los televisores integrados se comercializan con ranuras CI Plus 1.4, eliminando el hardware externo y cumpliendo con los requisitos de la TV de pago.

Los fabricantes de televisores inteligentes precargan CAS integrado, reduciendo el gasto de subsidio del operador, aunque la fragmentación del firmware aumenta la carga de garantía de calidad para los parches de seguridad. Las flotas heredadas de PowerKEY complican los planes de actualización en América del Norte; en respuesta, el aplazamiento de desfase temporal de Adara da a los operadores margen de maniobra mientras negocian decodificadores Android TV de mercado masivo con raíz de confianza a nivel de SoC. En todos los factores de forma, el mercado de sistemas de acceso condicional gravita hacia canalizaciones de video seguras ancladas por Entornos de Ejecución de Confianza y huellas digitales dinámicas.

Por Usuario Final: Los Operadores de TV de Pago Mantienen el Liderazgo en Volumen, el OTT Impulsa el Crecimiento

Los operadores de TV de pago poseían el 54,5% del tamaño del mercado de sistemas de acceso condicional en 2024, pero enfrentan una attrición constante en América del Norte y Europa Occidental. Las estrategias de supervivencia incluyen el empaquetado de banda ancha, voz y agregaciones FAST bajo una sola factura, reforzando la fidelización del cliente. Las unidades de TV de telecomunicaciones en Tailandia y Filipinas son pioneras en la fijación de precios con monedero de prepago, aprovechando el CAS en la nube para activar o desactivar canales en segundos sin necesidad de emitir nuevas tarjetas.

Los agregadores de contenido —principalmente proveedores de SVOD, AVOD y FAST híbrido— impulsan una CAGR del 8,8% hasta 2030, impulsados por la monetización centrada en datos y el inventario publicitario global direccionable. Los titulares de derechos multirregionales adoptan una plataforma de derechos unificada que respeta los contratos de los estudios mientras entrega bloques publicitarios específicos por región geográfica. La TV empresarial emerge como un nicho, con empresas de Fortune 500 que transmiten reuniones generales de directores ejecutivos y módulos de formación detrás de la autenticación CAS. En hospitalidad, los paquetes de deportes premium integran la autenticación NFC de huéspedes para frenar la piratería en habitaciones y ofrecer eventos UHD como servicio adicional. Estos casos de uso diversificados amplían el mercado de sistemas de acceso condicional más allá de la radiodifusión tradicional.

Análisis Geográfico

Asia Pacífico lidera el mercado de sistemas de acceso condicional con una participación del 42,5% en 2024 y se proyecta que crezca a una CAGR del 8,4% hasta 2030. El mandato de digitalización de India por sí solo representa más de 130 millones de hogares que requieren señales de cable y DTH cifradas, mientras que el apoyo político de China impulsa ecosistemas de proveedores regionales que ofrecen chips de seguridad sin tarjeta de bajo costo. El auge de la banda ancha inalámbrica fija en la ASEAN, proyectado en 7,87 millones de suscripciones para 2028, amplía los despliegues de seguridad compatibles con IP. [3]Asociación de la Industria de Video de Asia, El Informe de la Industria de Video de Asia 2024,

avia.org El contenido local, como los dramas coreanos y el anime japonés, sigue generando CPM premium, reforzando la inversión en marcas de agua forenses.

La erosión de suscriptores en América del Norte restringe los fondos de ingresos domésticos, aunque los operadores invierten en suites antipiratería impulsadas por IA para proteger los valiosos derechos de la NFL y la NBA, preservando el ingreso promedio por usuario incluso cuando el número de hogares cae de 111 millones a 60 millones para 2029. Europa sigue patrones similares: el Reino Unido contempla el cierre de las redes terrestres para 2034, y los grupos de cable alemanes negocian la migración mayorista a fibra, desplazando los presupuestos de seguridad hacia el CAS en la nube con controles de concurrencia elásticos. Los ensayos de transmisión 5G en Italia y España buscan revitalizar el alcance de la televisión en abierto durante emergencias públicas.

Oriente Medio y África prometen una expansión de volumen por encima de la tendencia, añadiendo un estimado de 12 millones de hogares de TV de pago para 2029, principalmente vía satélite. Los proveedores de DTH nigerianos encargan codificadores HEVC de baja tasa de bits combinados con CAS sin tarjeta de nivel básico para equilibrar la asequibilidad con la protección contra copia. La reasignación del espectro de televisión terrestre digital en América Latina acelera los modelos híbridos de radiodifusión móvil, aunque los regímenes regulatorios fragmentados retrasan la armonización transfronteriza de equipos. En general, la divergencia geográfica obliga a los proveedores de acceso condicional a diseñar carteras modulares que escalen tanto hacia abajo para paquetes de prepago como hacia arriba para eventos en vivo con HDR 8K.

Panorama Competitivo

El mercado de sistemas de acceso condicional mantiene una concentración moderada, con el trío líder Nagra, Irdeto y Synamedia integrando análisis de amenazas asistido por IA y marcas de agua en las licencias principales de CAS para retener clientes. El despliegue de OpenTV de Nagra en el grupo de cable alemán Tele Columbus extendió el alcance del servicio a teléfonos inteligentes y tabletas, ilustrando la convergencia multipantalla en torno a una plataforma de derechos unificada. La asociación de Irdeto con Media Distillery integra IA de descubrimiento de contenido dentro de los flujos de trabajo de CAS, impulsando el compromiso para los operadores europeos de nivel medio. Synamedia mejora las velocidades de marca de agua forense a una latencia inferior al segundo para los deportes en vivo, cumpliendo con los mandatos de cumplimiento de los estudios.

Los competidores emergentes aprovechan las arquitecturas nativas en la nube: Verimatrix Streamkeeper ofrece precios de pago por transmisión, mientras que AVFront, con sede en China, desarrolla módulos de acceso condicional de código abierto para competir en costos. Las solicitudes de patentes en derivación de claves poscuánticas y malla de servicios de confianza cero indican la diferenciación de la próxima ola, aunque los despliegues comerciales siguen siendo limitados. La consolidación se intensifica en los sectores adyacentes de acceso físico, ejemplificada por la doble adquisición de USD 21 millones de ASSA ABLOY para reforzar las sinergias de gestión de credenciales con la seguridad de video digital.

Las alianzas estratégicas con nubes de hiperescala reducen la fricción de comercialización: AWS Elemental integra API de acceso condicional que se escalan automáticamente durante los eventos de mayor demanda, mientras que los enclaves de Computación Confidencial de Azure alojan claves de descifrado. Los proveedores más pequeños que carecen de capital para las actualizaciones del Centro de Operaciones de Seguridad gravitan hacia paquetes de marketing conjunto o opciones de marca blanca bajo el paraguas de los titulares. En conjunto, las cadenas de herramientas de IA, la elasticidad en la nube y la amplitud de la marca de agua forense forman los ejes decisivos de la competencia hasta 2030, dando forma a los criterios de adquisición en toda la industria de sistemas de acceso condicional.

Líderes de la Industria de Sistemas de Acceso Condicional

Nagra (Kudelski Group)

Irdeto

Synamedia

Verimatrix

Viaccess-Orca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tele Columbus añadió aplicaciones móviles a su servicio PŸUR TV utilizando la Plataforma OpenTV de Nagravision y el 3Ready de 3SS, mejorando las recomendaciones de contenido impulsadas por IA.

- Febrero de 2025: Acre Security adquirió REKS para incorporar chat de IA generativa en las interfaces de control de acceso, reforzando los diagnósticos en lenguaje natural.

- Enero de 2025: ASSA ABLOY acordó adquirir 3millID y Third Millennium por USD 21 millones, ampliando sus carteras de credenciales en América del Norte y el Reino Unido.

- Noviembre de 2024: Adara Technologies entregó una corrección de "desfase temporal" de PowerKEY para Aster Tecnodisa, protegiendo a 45.000 suscriptores de cable del cese del dispositivo.

Alcance del Informe Global del Mercado de Sistemas de Acceso Condicional

| CAS con Tarjeta Inteligente |

| CAS sin Tarjeta |

| Soluciones Híbridas de Simulcrypt |

| CAS como Servicio (SaaS) |

| CAS + Multi-DRM Unificado |

| TV por Cable |

| TV por Satélite |

| IPTV |

| Terrestre Digital (DTT) |

| OTT / Streaming |

| Transmisión 5G / Móvil |

| Decodificadores |

| Módulos de Acceso Condicional (CAM) |

| Televisores Inteligentes (CAS integrado) |

| Dongles de Streaming / Sin Decodificador |

| Operadores de TV de Pago |

| Agregadores de Contenido / Plataformas OTT |

| Hospitalidad |

| Atención Médica |

| Educación y TV en Campus |

| Empresa y TV Corporativa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| ASEAN (Indonesia, Tailandia, Vietnam, Filipinas, Malasia) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología | CAS con Tarjeta Inteligente | ||

| CAS sin Tarjeta | |||

| Soluciones Híbridas de Simulcrypt | |||

| CAS como Servicio (SaaS) | |||

| CAS + Multi-DRM Unificado | |||

| Por Tipo de Red | TV por Cable | ||

| TV por Satélite | |||

| IPTV | |||

| Terrestre Digital (DTT) | |||

| OTT / Streaming | |||

| Transmisión 5G / Móvil | |||

| Por Tipo de Dispositivo | Decodificadores | ||

| Módulos de Acceso Condicional (CAM) | |||

| Televisores Inteligentes (CAS integrado) | |||

| Dongles de Streaming / Sin Decodificador | |||

| Por Usuario Final | Operadores de TV de Pago | ||

| Agregadores de Contenido / Plataformas OTT | |||

| Hospitalidad | |||

| Atención Médica | |||

| Educación y TV en Campus | |||

| Empresa y TV Corporativa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| ASEAN (Indonesia, Tailandia, Vietnam, Filipinas, Malasia) | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Nigeria | ||

| Sudáfrica | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de acceso condicional?

El tamaño del mercado de sistemas de acceso condicional se sitúa en USD 6,03 mil millones en 2025.

¿Qué región lidera el mercado de sistemas de acceso condicional?

Asia Pacífico tiene la mayor participación con el 42,5% en 2024 y también es la región de más rápido crecimiento.

¿Qué segmento tecnológico crece más rápido?

El CAS como Servicio se expande a una CAGR del 8,5% hasta 2030 debido a su precio favorable para los gastos operativos.

¿Cómo influyen las plataformas de streaming en la demanda de acceso condicional?

El auge de los servicios OTT y FAST, que crecen a una CAGR del 7,9%, impulsa la demanda de soluciones unificadas de multi-DRM y CAS en todos los dispositivos.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La saturación de suscriptores en América del Norte y Europa Occidental y el costoso proceso de actualización de los decodificadores heredados pesan sobre la expansión a corto plazo.

¿Quiénes son los actores clave en la industria de sistemas de acceso condicional?

Nagravision, Irdeto y Synamedia lideran el mercado, combinando cada uno el CAS tradicional con servicios antipiratería y de marca de agua impulsados por IA.

Última actualización de la página el: