Tamaño y Participación del Mercado de Aeronaves de Cero Emisiones

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Cero Emisiones por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves de cero emisiones crezca de 7.540 millones de USD en 2025 a 8.290 millones de USD en 2026, y se prevé que alcance los 10.250 millones de USD en 2031 a una CAGR del 4,34% durante el período 2026-2031. El impulso está pasando de las demostraciones a la producción escalable, a medida que la propulsión hidrógeno-eléctrica se acerca a las vías de certificación de tipo y las plataformas de batería eléctrica ganan autonomía y capacidades de rotación. Sin embargo, la alta densidad de potencia de las celdas de combustible, la certificación del almacenamiento criogénico y la infraestructura de repostaje en aeropuertos siguen siendo elementos limitantes para el despliegue a gran escala. Los fabricantes de equipos originales de células de aeronaves aún están secuenciando el capital entre la preparación para el combustible de aviación sostenible y la arquitectura de hidrógeno o eléctrica. No obstante, la intención del programa sigue siendo visible, ya que Airbus destaca un concepto de celda de combustible con cuatro motores de propulsión eléctrica de 2 MW y apunta a su entrada en servicio en la segunda mitad de la década de 2030.

Conclusiones Clave del Informe

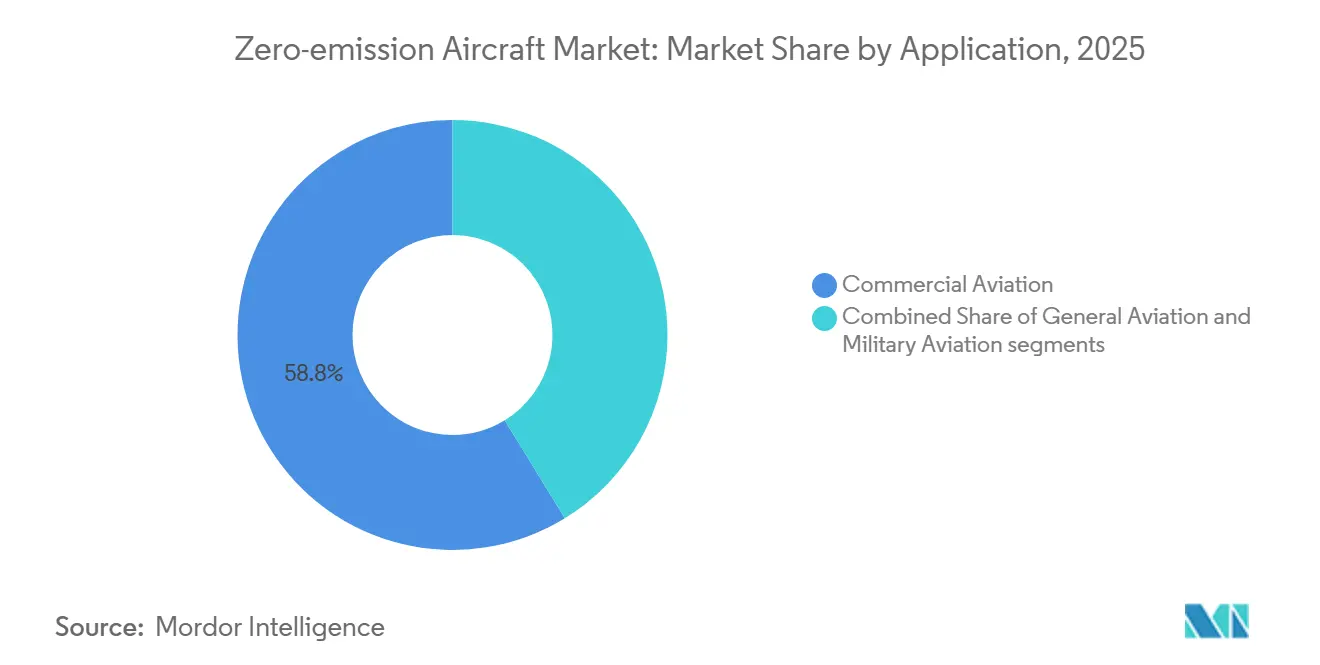

- Por aplicación, la aviación comercial lideró el mercado de aeronaves de cero emisiones con una participación de ingresos del 58,75% en 2025, y se proyecta que la aviación general crezca a una CAGR del 6,54% hasta 2031.

- Por tecnología de propulsión, el híbrido eléctrico mantuvo una participación del 46,21% del mercado de aeronaves de cero emisiones en 2025, mientras que se prevé que el hidrógeno se expanda a una CAGR del 9,34% hasta 2031.

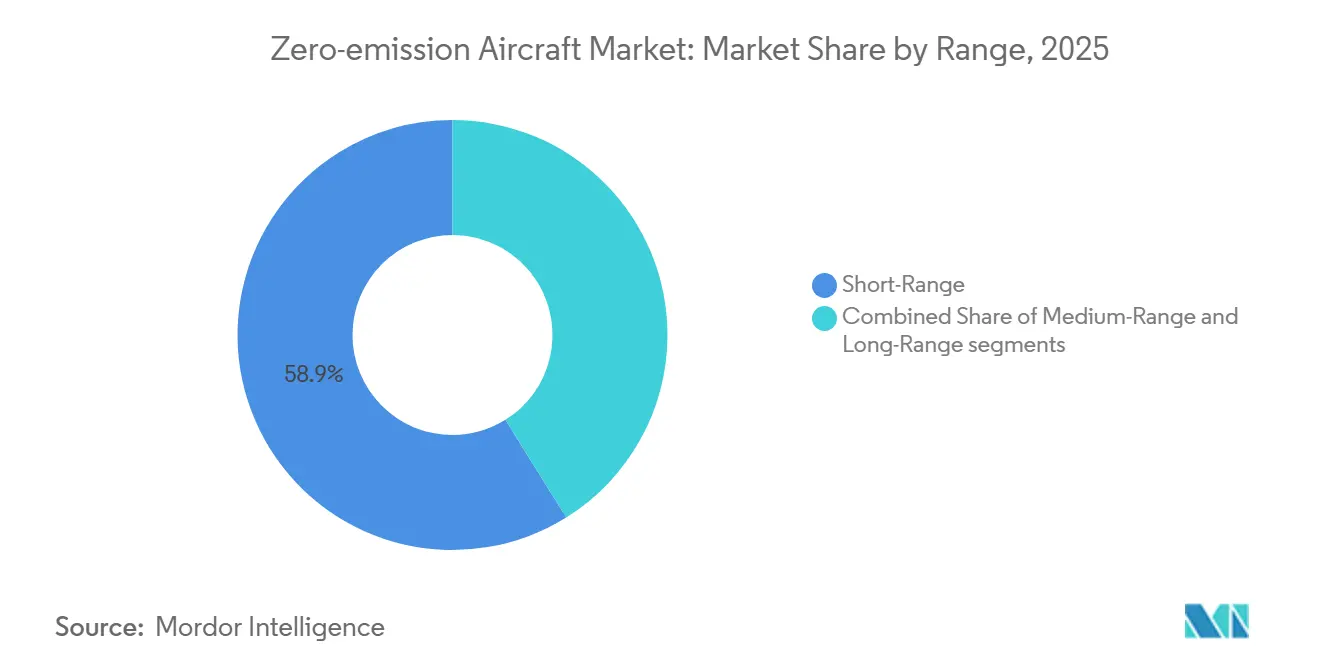

- Por alcance, el corto alcance representó una participación del 58,87% del mercado de aeronaves de cero emisiones en 2025, mientras que el medio alcance avanza a una CAGR del 6,21% hasta 2031.

- Por tipo de aeronave, el ala fija representó una participación del 43,22% del mercado de aeronaves de cero emisiones en 2025, mientras que los sistemas aéreos no tripulados crecen a una CAGR del 7,95% hasta 2031.

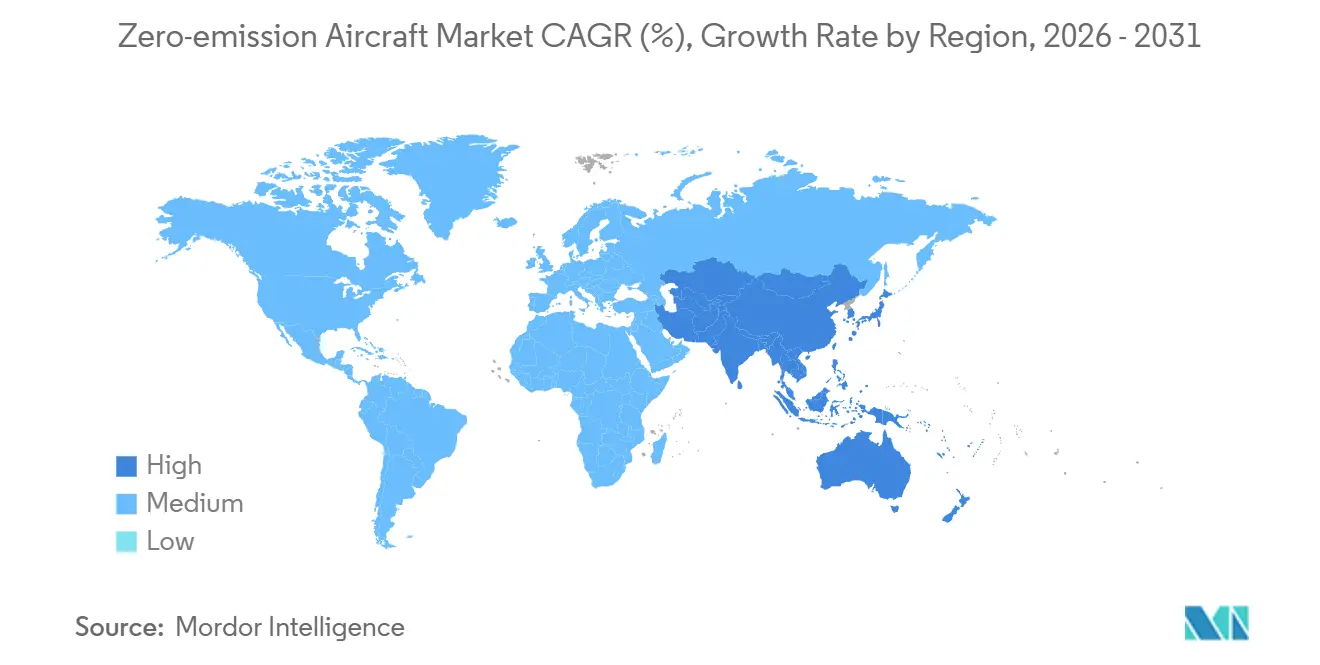

- Por geografía, América del Norte concentró una participación del 31,54% del mercado de aeronaves de cero emisiones en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Cero Emisiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en los sistemas de potencia de celdas de combustible de hidrógeno para la aviación | +1.2% | Global, con ganancias tempranas en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Impulso político global en favor de la infraestructura de aviación con hidrógeno verde | +1.0% | Europa, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en baterías de aviación de próxima generación con alta densidad de energía | +1.1% | Global con nodos de cadena de suministro en EE. UU., Europa y Asia | Mediano plazo (2-4 años) |

| Mandatos de combustible de aviación sostenible que aceleran el desarrollo de aeronaves de cero emisiones | +0.8% | Europa, Reino Unido, Asia-Pacífico, América del Sur | Corto plazo (≤ 2 años) |

| Aumento de las inversiones público-privadas en instalaciones de producción de hidrógeno en aeropuertos | +0.7% | Europa, América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Incentivos regulatorios y económicos que favorecen las tecnologías de propulsión eléctrica de bajo ruido | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en los Sistemas de Potencia de Celdas de Combustible de Hidrógeno para la Aviación

Airbus validó un sistema integrado de propulsión de hidrógeno de 1,2 MW y presentó una configuración conceptual con dos tanques de hidrógeno líquido que alimentan cuatro motores de propulsión eléctrica de 2 MW, aclarando una arquitectura de sistema que apunta a su entrada en servicio en la segunda mitad de la década de 2030.[1]Airbus Communications, "Airbus Showcases Hydrogen Aircraft Technologies During Its 2025 Summit," Airbus, airbus.com La Hoja de Ruta de la Administración Federal de Aviación para Aeronaves Propulsadas por Hidrógeno describe el enfoque en el análisis de riesgos hasta 2028 y la preparación normativa para el período 2028-2032 en lo que respecta a celdas de combustible y turbinas de combustión de hidrógeno, anclando el arco regulatorio para la certificación de tipo de los trenes de potencia hidrógeno-eléctricos. ZeroAvia obtuvo el primer documento de emisión G‑1 de la Administración Federal de Aviación para un sistema hidrógeno-eléctrico de 600 kW y apunta al servicio inicial en aeronaves de 10 a 20 asientos, lo que señala una ruta práctica a corto plazo para las reconversiones de aeronaves de pasajeros de corto recorrido dentro del mercado de aeronaves de cero emisiones.[2]ZeroAvia Team, "Advancing Hydrogen Aviation in 2025 – The 4 Pillars of Success," ZeroAvia, zeroavia.com La Empresa Común de Aviación Limpia de Europa ha integrado el empuje hidrógeno-eléctrico en programas plurianuales que apoyan pilas escalables, gestión térmica y métodos de integración compatibles con diseños de reconversión y de nueva planta. Estos avances consolidan las celdas de combustible como la vía prioritaria para las misiones de medio alcance donde los límites de peso de las baterías son vinculantes, dada la mayor densidad de energía gravimétrica del hidrógeno.

Impulso Político Global en Favor de la Infraestructura de Aviación con Hidrógeno Verde

La hoja de ruta de hidrógeno de la Administración Federal de Aviación establece un plan por etapas para las evaluaciones de seguridad hasta 2028 y la preparación normativa para el período 2028-2032 en lo que respecta a celdas de combustible, turbinas de combustión de hidrógeno y arquitecturas híbridas, ofreciendo una vía estructurada para la adopción tecnológica. La hoja de ruta correspondiente de la Agencia Europea de Seguridad Aérea anticipa la entrada de aeronaves regionales con conceptos de hidrógeno entre 2030 y 2040 y un despliegue comercial más amplio en el período 2040-2050, lo que contribuye a alinear los estándares transatlánticos. La Unión Europea ha destinado un capital significativo para escalar la economía del hidrógeno, incluida una subasta de hidrógeno en el marco del Banco Europeo del Hidrógeno, con categorías de adquisición designadas para la aviación y el transporte marítimo. Las iniciativas de financiación regional de los Estados Unidos, como el centro de hidrógeno ARCHES, están movilizando la producción adyacente a los aeropuertos, la logística y los proyectos piloto de repostaje que vinculan el apoyo federal con los desarrollos liderados por los estados. Las iniciativas del lado aeroportuario continúan expandiéndose a través de asociaciones lideradas por fabricantes de equipos originales que definen los conceptos de repostaje y los procedimientos operativos con antelación a la entrada en servicio de las aeronaves en el mercado de aeronaves de cero emisiones. Esta política, junto con el impulso en infraestructura, reduce las primas de riesgo de los programas de celdas de combustible y turbinas de hidrógeno al clarificar los entornos de diseño y operación.

Avances en Baterías de Aviación de Próxima Generación con Alta Densidad de Energía

La densidad de energía a nivel de celda de 400 Wh/kg ha alcanzado los programas de vuelo, como lo demuestra la Batería Samson de MagniX, que ofrece un potencial de autonomía duplicado en comparación con muchos sistemas de aeronaves eléctricas de generaciones anteriores. Estos avances mejoran las capacidades operativas de los aviones de entrenamiento de batería eléctrica, los taxis aéreos y los alimentadores regionales, enfatizando los tiempos de rotación rápidos y los ciclos de servicio consistentes en la aviación de cero emisiones. Las arquitecturas de productos que combinan propulsión eléctrica y extensores de autonomía están madurando en paralelo, lo que permite a los operadores desplegar el modo eléctrico para tramos cortos y los modos híbridos para etapas más largas. Los fabricantes de células de aeronaves continúan enfatizando la integración de sistemas, la gestión térmica y los protocolos de carga que estandarizan las operaciones en tierra en diversos aeródromos y vertipuertos.

Mandatos de Combustible de Aviación Sostenible que Aceleran el Desarrollo de Aeronaves de Cero Emisiones

ReFuelEU Aviation exige una mezcla de combustible de aviación sostenible que aumenta desde un objetivo inicial hasta umbrales elevados a largo plazo para 2050, lo que ancla la planificación del cumplimiento normativo de los operadores y acelera las inversiones paralelas tanto en plataformas de combustible de aviación sostenible como de cero emisiones. El Reino Unido ha establecido un mandato formal de combustible de aviación sostenible con hitos claros para 2030 y 2040, impulsando a las aerolíneas y los aeropuertos a asignar capital para la logística de combustible y los acuerdos de adquisición. Los fabricantes de equipos originales de motores han respondido certificando flotas para operar con mezclas de combustible de aviación sostenible al 100%, lo que apoya la descarbonización a corto plazo mientras maduran las arquitecturas de hidrógeno y eléctricas a largo plazo. Un análisis reciente de socios de la industria indica que una infraestructura de hidrógeno específica en un conjunto limitado de los principales centros de la Unión Europea podría generar reducciones sustanciales de emisiones en relación con una trayectoria de referencia, lo que refuerza aún más el argumento a favor de las plataformas de celdas de combustible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de criotanques de hidrógeno líquido de grado aeroespacial certificados | -0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta volatilidad en los precios de las materias primas para las químicas de baterías avanzadas | -0.5% | Global con riesgos de concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largos plazos de certificación para los sistemas de propulsión eléctrica e hidrógeno novedosos | -0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso generalizado de combustibles de aviación sostenibles de sustitución directa que retrasan las inversiones en cero emisiones | -0.4% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Criotanques de Hidrógeno Líquido de Grado Aeroespacial Certificados

El hidrógeno líquido debe almacenarse a cerca de menos 253 grados Celsius y requiere más de cuatro veces el volumen del combustible de aviación convencional para el mismo contenido energético, lo que obliga a diseños de tanques dedicados y nuevas configuraciones de aeronaves en lugar de las alas húmedas tradicionales. Los requisitos de rendimiento de materiales y estructuras son estrictos, ya que los tanques deben soportar ciclos repetidos de presión y temperatura a lo largo de años de servicio sin microfisuras ni pérdidas inaceptables por evaporación. La hoja de ruta de hidrógeno por etapas de la Agencia Europea de Seguridad Aérea refleja la complejidad de la integración de sistemas de extremo a extremo, con una entrada regional proyectada entre 2030 y 2040 y un despliegue amplio en décadas posteriores. Estas brechas aumentan los requisitos de capital para artículos de prueba, tanques en tierra y prototipos operativos, lo que ralentiza la certificación de plataformas y las aprobaciones aeroportuarias para el mercado de aeronaves de cero emisiones. A medida que los estándares de criotanques converjan, los kits de reconversión y los diseños de nueva planta podrán escalar con tanques más ligeros y de mayor vida útil que preserven la carga útil y la economía de rotación.

Alta Volatilidad en los Precios de las Materias Primas para las Químicas de Baterías Avanzadas

La demanda de litio creció considerablemente en 2024, mientras que la capacidad de refinación permaneció concentrada en un pequeño número de países, lo que aumentó la exposición a perturbaciones de política y comercio que pueden alterar rápidamente las curvas de costos. Los principales centros de refinación ampliaron su participación en el procesamiento global, y la concentración de la cadena de suministro elevó el riesgo de fluctuaciones de precios que complican los casos de negocio de los programas de aeronaves. Los controles a la exportación y las suspensiones de suministro a corto plazo en minerales críticos subrayan cómo los choques de adquisición pueden repercutir en los precios de los paquetes de baterías y los calendarios de entrega. Las celdas de grado aeronáutico requieren mayor densidad de energía y controles de calidad más estrictos que los paquetes típicos de vehículos eléctricos, lo que limita la capacidad de compensar los picos con sustituciones de grado básico. Los desarrolladores en el mercado de aeronaves de cero emisiones a menudo dependen de formatos y químicas a medida para cumplir los objetivos de certificación y rendimiento, lo que reduce las economías de escala en comparación con las del mercado automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Ciclos de Renovación de Flotas Impulsan la Adopción Comercial

La aviación comercial representó la mayor parte del mercado de aeronaves de cero emisiones en 2025, con una participación del 58,75%, lo que refleja los ciclos de renovación de flotas de las aerolíneas y los planes de descarbonización que priorizan las plataformas certificadas a finales de la década de 2020 y principios de la de 2030. Los operadores regionales han anclado la adopción temprana mediante compromisos con aeronaves híbrido-eléctricas de 30 asientos, con modo eléctrico para segmentos de corto recorrido e híbrido para etapas extendidas a fin de mantener la fiabilidad operativa. Airbus continúa refinando una arquitectura de celda de combustible con cuatro motores de propulsión eléctrica de 2 MW y una disposición de hidrógeno líquido de dos tanques como vía para un despliegue posterior, creando un conjunto de opciones para las aerolíneas que necesitan soluciones de instalación en línea a largo plazo.

Se prevé que la aviación general crezca a una CAGR del 6,54% hasta 2031, respaldada por escuelas de vuelo, chárter y propietarios-operadores que valoran los bajos costos operativos y la reducción de ruido para misiones cortas frecuentes. Los modelos de batería eléctrica han demostrado operaciones de pasajeros y resistencia de vuelo adecuadas para las misiones de entrenamiento típicas, y estos casos de uso ayudan a validar los ciclos de mantenimiento, las rutinas de carga y la logística en aeródromos. La industria de aeronaves de cero emisiones será testigo de una demanda sostenida de los servicios públicos, incluidas las respuestas de emergencia y los vuelos médicos, priorizando las operaciones silenciosas y las etapas más cortas para una funcionalidad eficiente. Con el tiempo, la adopción en la aviación general retroalimentará datos a las plataformas regionales sobre el rendimiento de las baterías, la estabilidad térmica y el rendimiento de carga.

Por Tecnología de Propulsión: El Híbrido Eléctrico Cubre las Brechas a Corto Plazo, el Hidrógeno Apunta a Mayores Alcances

El híbrido eléctrico mantuvo el 46,21% de la participación del mercado de aeronaves de cero emisiones en 2025, lo que refleja las reconversiones y conversiones a corto plazo que utilizan motores eléctricos para el despegue y el ascenso mientras mantienen un alcance extendido mediante la generación basada en turbinas. Los programas de aviación limpia continúan apoyando demostradores híbridos que reducen el riesgo de la integración de hélices, máquinas eléctricas, electrónica de potencia y gestión térmica para aeronaves regionales. Las aplicaciones donde la longitud de pista, el ruido y la calidad del aire local generan restricciones aeroportuarias favorecen los híbridos a corto plazo, ya que ofrecen un sólido rendimiento de despegue y menor ruido sin depender de la infraestructura de hidrógeno. Las vías de certificación de tipo de la Administración Federal de Aviación para aeronaves de clase conmutadora de la Parte 23 avanzan desde las demostraciones híbridas hasta el despliegue comercial, orientando las estrategias de proveedores y operadores.

Se proyecta que la propulsión de hidrógeno se expanda a una CAGR del 9,34% hasta 2031, respaldada por su mayor densidad de energía gravimétrica en comparación con las baterías y los ciclos de repostaje rápido que ayudan a preservar la utilización de las aeronaves en rutas de medio alcance. Los hitos del programa de ZeroAvia, incluido el primer documento de emisión G‑1 de la Administración Federal de Aviación para un sistema hidrógeno-eléctrico de 600 kW y una creciente cartera de pedidos de motores, posicionan las celdas de combustible para aeronaves de 10 a 20 asientos en primer lugar, con pilas más grandes apuntando a la clase de 40 a 80 asientos a continuación. Airbus ha validado un sistema de celda de combustible de clase megavatio y ha esbozado un concepto con cuatro motores de propulsión eléctrica de 2 MW alimentados por tanques de hidrógeno líquido, estableciendo puntos de referencia de rendimiento precisos para guiar a los proveedores en el cumplimiento de las especificaciones técnicas. La propulsión totalmente eléctrica seguirá siendo central en las redes urbanas y regionales de corto alcance donde la densidad de energía y el rendimiento de carga en tierra pueden soportar ciclos de misión de alta frecuencia.

Por Alcance: El Corto Alcance Domina, el Medio Alcance se Acelera

Los vuelos de corto alcance representaron el 58,87% del mercado de aeronaves de cero emisiones en 2025, lo que coincide con el perfil de rendimiento de los sistemas actuales de batería e hidrógeno para la aviación regional y la movilidad aérea urbana. Los diseños híbrido-eléctricos de treinta asientos, como el ES‑30, combinan un modo puramente eléctrico para tramos más cortos y un modo híbrido para etapas extendidas a fin de preservar la flexibilidad operativa en diversos aeropuertos. Las demostraciones de vuelos eléctricos con pasajeros en los principales aeropuertos refuerzan los tiempos de rotación realistas, los procedimientos en tierra y el desarrollo del caso de seguridad para sectores cortos. Las arquitecturas de taxis aéreos enfatizan trayectos cortos y ciclos rápidos, lo que amplifica los beneficios operativos del menor ruido y las menos piezas móviles inherentes a la propulsión eléctrica dentro del mercado de aeronaves de cero emisiones.

Se espera que las aeronaves de medio alcance avancen a una CAGR del 6,21% hasta 2031, a medida que la validación del hidrógeno líquido apoye el desplazamiento de turbohélices regionales y, eventualmente, las misiones de pasillo único. La mayor densidad de energía gravimétrica de la propulsión de celda de combustible y el repostaje rápido se alinean con la economía de rotación en redes regionales que no pueden aceptar largos tiempos de carga. Los desarrolladores de pilas de múltiples megavatios y almacenamiento criogénico están priorizando los pasos de integración que permiten a los motores de la clase de 2 MW soportar plataformas de 40 a 80 asientos. Los avances en tanques, pilas y sistemas térmicos están impulsando cabinas más grandes y mayores alcances en el mercado de aeronaves de cero emisiones. La combustión de hidrógeno o el combustible de aviación sostenible apoyarán las misiones de largo alcance hasta que las mejoras en la densidad de energía y las configuraciones de aeronaves optimizadas permitan una propulsión de cero emisiones escalable para las operaciones intercontinentales.

Por Tipo de Aeronave: El Crecimiento de los Sistemas Aéreos No Tripulados Supera el Liderazgo del Ala Fija

Las plataformas de ala fija mantuvieron el 43,22% del mercado de aeronaves de cero emisiones en 2025, lideradas por los programas de aeronaves de pasajeros de corto recorrido y regionales que pueden incorporar propulsión híbrida o hidrógeno-eléctrica con vías de certificación definidas. Las hojas de ruta de la Administración Federal de Aviación y las demostraciones de la industria apuntan a las aeronaves de clase conmutadora para validar la fiabilidad de los sistemas de clase megavatio y optimizar la gestión térmica para los ciclos operativos diarios. A medida que mejoran el almacenamiento de energía y el rendimiento de las celdas de combustible, las plataformas de ala fija pueden escalar en tamaño de cabina mientras preservan la carga útil y el alcance frente a los objetivos operativos. La industria de aeronaves de cero emisiones también está aprovechando los componentes de uso cruzado de la aviación general, donde los puntos de prueba en el rendimiento de carga y la vida útil del ciclo reducen los riesgos del sistema. Estos elementos hacen del ala fija un ancla natural para la adopción temprana mientras la infraestructura escala.

Se proyecta que los sistemas aéreos no tripulados crezcan a una CAGR del 7,95% hasta 2031, impulsados por misiones que valoran la larga resistencia, las bajas firmas acústicas y las reducidas emisiones térmicas. Las celdas de combustible de hidrógeno pueden extender la resistencia de los drones pequeños varias veces más que las baterías, ampliando sus roles en vigilancia, inspección y respuesta de emergencia. Las arquitecturas eléctricas simplifican el mantenimiento y el monitoreo del estado del sistema, ventajas que se traducen en una mayor disponibilidad para misiones de alto ritmo. A medida que los marcos regulatorios evolucionen para las operaciones más allá de la línea de visión visual, las plataformas de sistemas aéreos no tripulados se beneficiarán de los casos de seguridad desarrollados en los programas de aeronaves de pasajeros de corto recorrido tripuladas.

Análisis Geográfico

América del Norte mantuvo el 31,54% del mercado de aeronaves de cero emisiones en 2025, respaldada por hojas de ruta de certificación claras y demostraciones activas que alinean la madurez tecnológica con los despliegues de clase conmutadora. La orientación de la Administración Federal de Aviación sobre aeronaves propulsadas por hidrógeno enmarca el análisis de riesgos y la mitigación de riesgos a lo largo de la década, lo que ayuda a alinear las campañas de prueba de los fabricantes de equipos originales y los operadores. Las demostraciones de vuelos eléctricos con pasajeros en los principales aeropuertos de los Estados Unidos muestran la viabilidad operativa de los servicios a corto plazo para misiones de entrenamiento, chárter y regionales cortas. Las divulgaciones de sostenibilidad de The Boeing Company confirman un fuerte enfoque en el uso de combustible de aviación sostenible en sus operaciones, lo que complementa, en lugar de reemplazar, la investigación y el desarrollo de propulsión de cero emisiones. La integración de pilotos de combustible de aviación sostenible y cero emisiones permite a los operadores y aeropuertos garantizar el cumplimiento mientras planifican estratégicamente las transiciones de hidrógeno e híbrido a medio plazo para las rutas prioritarias en el mercado de aeronaves de cero emisiones.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 6,82% hasta 2031, impulsada por inversiones en programas de hidrógeno e iniciativas de aeronaves electrificadas junto con mercados de tráfico aéreo de alto crecimiento. Los operadores regionales y los aeropuertos están probando operaciones eléctricas en redes urbanas e insulares donde los tramos más cortos y los ciclos frecuentes se alinean con las fortalezas de la propulsión eléctrica. Durante el período de previsión, el desarrollo del ecosistema de hidrógeno y carga de Asia-Pacífico impulsará una rampa constante desde los servicios piloto hasta las primeras misiones comerciales en el mercado de aeronaves de cero emisiones.

Europa continúa realizando contribuciones consistentes a la adopción a través de ambiciosos objetivos climáticos y financiación pública en el marco de los programas de la Unión Europea que priorizan los demostradores de hidrógeno e híbridos para las flotas regionales.[3]Clean Aviation Programme Office, "Work Programme and Budget 2024–2025," Clean Aviation Joint Undertaking, clean-aviation.eu ReFuelEU Aviation establece una línea de base creciente de combustible de aviación sostenible que alinea la descarbonización a corto plazo con la entrada de cero emisiones a medio plazo, mientras que los estados miembros y los aeropuertos exploran el despliegue de hidrógeno basado en centros. El trabajo conceptual de hidrógeno de Airbus y las iniciativas de socios aeroportuarios indican que el despliegue escalable seguirá a la convergencia de estándares y la preparación de la infraestructura. Las iniciativas de la industria europea también están configurando las cadenas de suministro de componentes para tanques, pilas y electrónica de potencia que se incorporan a los programas de aeronaves en todo el mercado de aeronaves de cero emisiones.

Panorama Competitivo

Los actores establecidos de la industria y los especialistas avanzan por caminos diferentes a medida que la adopción del combustible de aviación sostenible se acelera mientras los programas hidrógeno-eléctrico e híbrido-eléctrico avanzan en la certificación. Airbus reportó un aumento en investigación y desarrollo en 2025 y continúa financiando conceptos de hidrógeno que integran pilas de celdas de combustible de clase megavatio, reforzando su intención de poner en servicio una aeronave propulsada por celdas de combustible en la segunda mitad de la década de 2030. The Boeing Company enfatizó el uso de combustible de aviación sostenible en sus operaciones. Mantuvo la investigación y el desarrollo como se muestra en sus presentaciones anuales y divulgaciones de sostenibilidad, señalando un enfoque de doble vía que apoya la descarbonización a corto plazo mientras sigue la propulsión de cero emisiones.

Los especialistas se están concentrando en arquitecturas de propulsión modulares que escalan entre las clases de aeronaves de pasajeros de corto recorrido y regionales. ZeroAvia obtuvo el primer documento de emisión G‑1 de la Administración Federal de Aviación para un tren de potencia hidrógeno-eléctrico de 600 kW, continuó construyendo una cartera de pedidos de motores y amplió la capacidad de fabricación de sistemas y pilas de celdas de combustible, lo que en conjunto apoya las primeras entradas en aeronaves de 10 a 20 asientos.

Las asociaciones tecnológicas están capturando bloques de construcción clave, como la densidad de energía a nivel de celda, la electrónica de potencia y los sistemas térmicos. El anuncio de la batería de MagniX con densidad de energía a nivel de celda de 400 Wh/kg destaca cómo los integradores de propulsión pueden extender las etapas eléctricas para las rutas de aeronaves de pasajeros de corto recorrido. A medida que los fabricantes de células de aeronaves y los proveedores de sistemas se alinean en la evidencia de certificación, están construyendo estándares de facto para las operaciones, la carga y el repostaje que los nuevos participantes deben igualar para competir en el mercado de aeronaves de cero emisiones.

Líderes de la Industria de Aeronaves de Cero Emisiones

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Surf Air Mobility Inc., un actor destacado en el sector de la movilidad aérea, anunció un Acuerdo de Compra de Aeronaves con BETA Technologies, una empresa innovadora en el sector aeroespacial eléctrico. Esta alianza estratégica tiene como objetivo acelerar el despliegue de soluciones avanzadas de movilidad aérea que priorizan la seguridad, la fiabilidad y la rentabilidad. Según el acuerdo, Surf Air Mobility ha realizado un pedido en firme de 25 aeronaves ALIA CTOL totalmente eléctricas, con opción de ampliar el pedido en 75 aeronaves adicionales. Estas aeronaves están destinadas a reforzar las operaciones regionales de Surf Air Mobility.

- Junio de 2025: ZeroAvia recibió una subvención de Investigación en Innovación para Pequeñas Empresas de AFWERX para estudiar la integración de la propulsión de hidrógeno y la tecnología de automatización avanzada en aeronaves Cessna Caravan, como parte del programa de AFWERX para abordar las prioridades de investigación relacionadas con los desafíos críticos dentro del Departamento de la Fuerza Aérea.

- Marzo de 2025: ZeroAvia recibió una subvención de Investigación en Innovación para Pequeñas Empresas de AFWERX para estudiar la integración de la propulsión de hidrógeno y la tecnología de automatización avanzada en aeronaves Cessna Caravan, como parte del programa de AFWERX para abordar las prioridades de investigación relacionadas con los desafíos críticos dentro del Departamento de la Fuerza Aérea.

Alcance del Informe Global del Mercado de Aeronaves de Cero Emisiones

El sector de la aviación está invirtiendo en tecnología verde. Se está llevando a cabo un esfuerzo global, con aerolíneas internacionales invirtiendo millones en innovaciones desarrolladas por pioneros de la tecnología verde. Las aeronaves de cero emisiones son uno de esos conceptos que ha ganado popularidad recientemente.

El mercado de aeronaves de cero emisiones está segmentado por aplicación, tecnología de propulsión, alcance, tipo de aeronave y geografía. Por aplicación, el informe está segmentado en aviación comercial, aviación general y aviación militar. Por tecnología de propulsión, el mercado está segmentado en hidrógeno, híbrido eléctrico y totalmente eléctrico. Por alcance, el mercado está segmentado en corto alcance, medio alcance y largo alcance. Por tipo de aeronave, el mercado está segmentado en ala fija, aeronave de rotor, sistemas aéreos no tripulados y turbohélice/turbofán regional. El informe también cubre los tamaños de mercado y las previsiones en las principales regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aviación Comercial |

| Aviación General |

| Aviación Militar |

| Hidrógeno |

| Híbrido Eléctrico |

| Totalmente Eléctrico |

| Corto Alcance |

| Medio Alcance |

| Largo Alcance |

| Ala Fija |

| Aeronave de Rotor |

| Sistemas Aéreos No Tripulados |

| Turbohélice/Turbofán Regional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Resto de Europa | ||

| Francia | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Aviación Comercial | ||

| Aviación General | |||

| Aviación Militar | |||

| Por Tecnología de Propulsión | Hidrógeno | ||

| Híbrido Eléctrico | |||

| Totalmente Eléctrico | |||

| Por Alcance | Corto Alcance | ||

| Medio Alcance | |||

| Largo Alcance | |||

| Por Tipo de Aeronave | Ala Fija | ||

| Aeronave de Rotor | |||

| Sistemas Aéreos No Tripulados | |||

| Turbohélice/Turbofán Regional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Resto de Europa | |||

| Francia | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de aeronaves de cero emisiones?

El tamaño del mercado de aeronaves de cero emisiones fue de 7.540 millones de USD en 2025 y se proyecta que alcance los 10.250 millones de USD en 2031 a una CAGR del 4,34%, lo que refleja un cambio de las demostraciones al despliegue comercial temprano.

¿Qué enfoque de propulsión está creciendo más rápido en la aviación de cero emisiones?

Se proyecta que la propulsión de hidrógeno se expanda a una CAGR del 9,34% hasta 2031 debido a la alta densidad de energía gravimétrica y el repostaje rápido que se adapta a las misiones regionales y de medio alcance.

¿Qué aplicaciones lideran la adopción hoy en día?

La aviación comercial lideró con una participación del 58,75% en 2025, mientras que la aviación general crece a una CAGR del 6,54% a medida que las misiones de entrenamiento y chárter validan las operaciones eléctricas e híbridas.

¿Qué alcances son más viables para el despliegue a corto plazo?

Los vuelos de corto alcance representan el 58,87% de la demanda de 2025, respaldados por sistemas de batería e híbridos, mientras que el medio alcance avanza a una CAGR del 6,21% a medida que maduran los sistemas hidrógeno-eléctricos.

¿Qué regiones lideran y cuáles se aceleran más rápido?

América del Norte mantuvo una participación del 31,54% en 2025 debido a la claridad en la certificación y las demostraciones, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,82% hasta 2031.

¿Qué factores de política están configurando el ritmo del despliegue de aeronaves de cero emisiones?

Las hojas de ruta de hidrógeno de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea, los mandatos de combustible de aviación sostenible de la Unión Europea en el marco de ReFuelEU, y los proyectos piloto de hidrógeno en aeropuertos específicos están definiendo las vías de certificación, operaciones e infraestructura que reducen el riesgo de los programas.

Última actualización de la página el: