Tamaño y Participación del Mercado de Aeronaves Ligeras Deportivas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

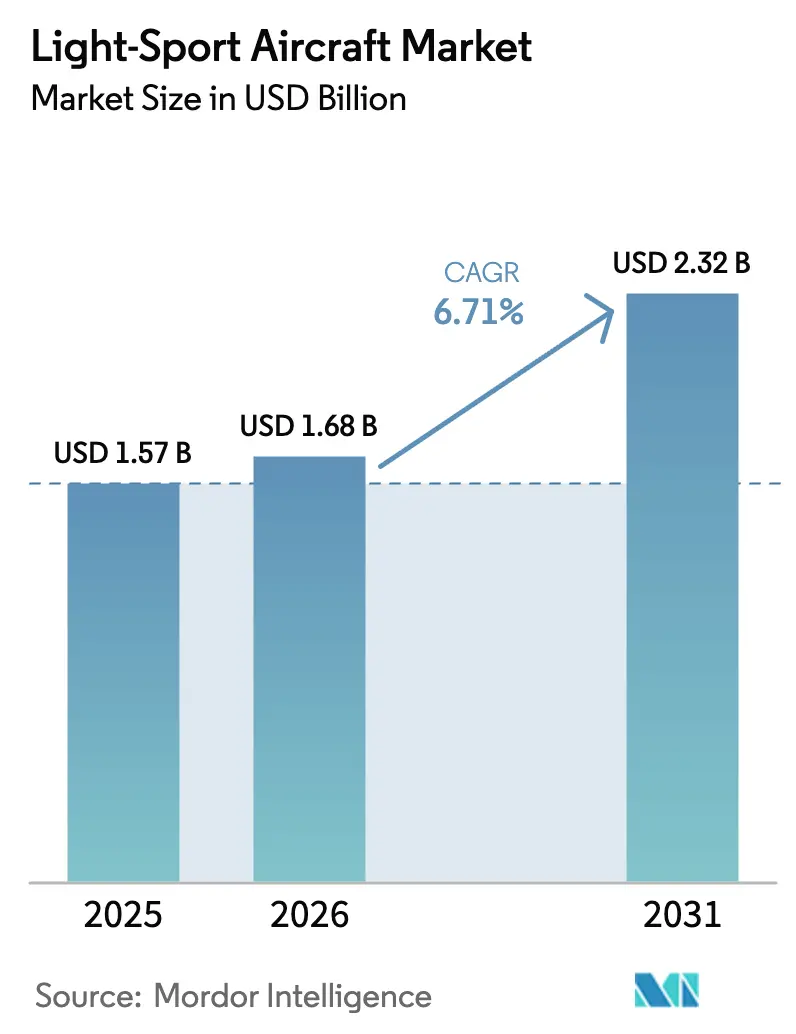

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Ligeras Deportivas por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves ligeras deportivas crezca de USD 1,57 mil millones en 2025 a USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,32 mil millones en 2031 a una CAGR del 6,71% durante 2026-2031. El cambio de trayectoria tiene su origen en la norma final de Modernización de la Certificación Especial de Aeronavegabilidad de la FAA, que reemplaza los límites de peso con criterios de velocidad de pérdida basados en el rendimiento que amplían lo que califica como aeronave ligera deportiva, reformando el comportamiento de los compradores y la planificación de flotas de entrenamiento sin añadir cargas médicas para los pilotos médicos que poseen una licencia de conducir. El impulso se está desplazando hacia diseños con capacidad anfibio y entrenadores electrificados, ya que los hidroaviones y la propulsión eléctrica superan el promedio de la categoría. Al mismo tiempo, los motores de combustión interna siguen siendo predominantes debido a las ventajas de alcance y repostaje, especialmente en operaciones de entrenamiento de alta utilización. La demanda de formación de vuelo continúa anclando los pedidos de unidades a corto plazo, lo que refleja las grandes incorporaciones de flotas por parte de las principales escuelas. Al mismo tiempo, los trabajos aéreos desbloquean casos de uso incrementales a medida que MOSAIC aclara las operaciones remuneradas bajo las limitaciones declaradas por el fabricante. Las perspectivas de crecimiento más rápido de Europa se apoyan en una sólida presencia de fabricantes de equipos originales y en los vientos favorables de la certificación de sistemas de propulsión, mientras que América del Norte mantiene la mayor base instalada y el impulso regulatorio más inmediato. La intensidad competitiva se mantiene moderada, con fabricantes de equipos originales orientados a la formación que amplían su capacidad y marcas de alto rendimiento que se diferencian a través de características de seguridad, aviónica moderna y redes de soporte de fábrica.

Conclusiones Clave del Informe

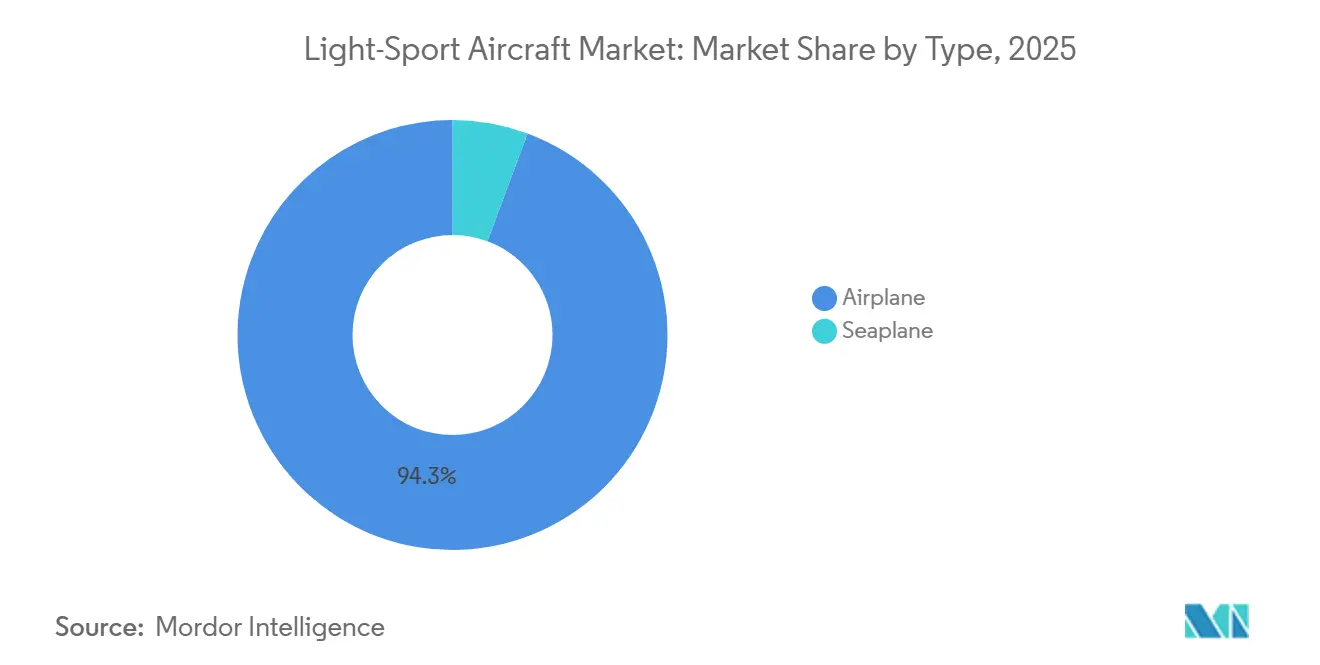

- Por tipo, los aviones lideraron el mercado de aeronaves ligeras deportivas con una participación del 94,32% en 2025; se proyecta que los hidroaviones crezcan a una CAGR del 7,78% hasta 2031.

- Por propulsión, los motores de combustión interna mantuvieron una participación del 90,45% del mercado de aeronaves ligeras deportivas en 2025; se proyecta que la propulsión eléctrica crezca a una CAGR del 14,43% hasta 2031.

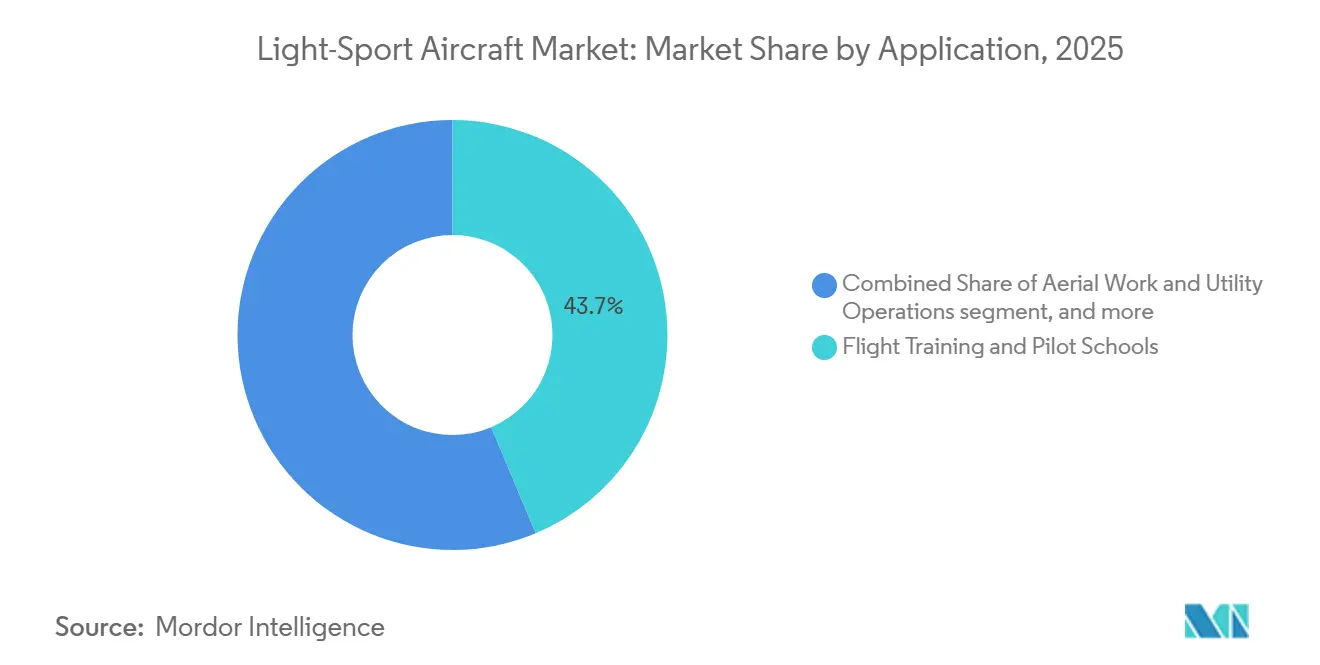

- Por aplicación, la formación de vuelo y las escuelas de pilotos representaron una participación del 43,67% del mercado de aeronaves ligeras deportivas en 2025; se proyecta que los trabajos aéreos y las operaciones de utilidad crezcan a una CAGR del 8,62% hasta 2031.

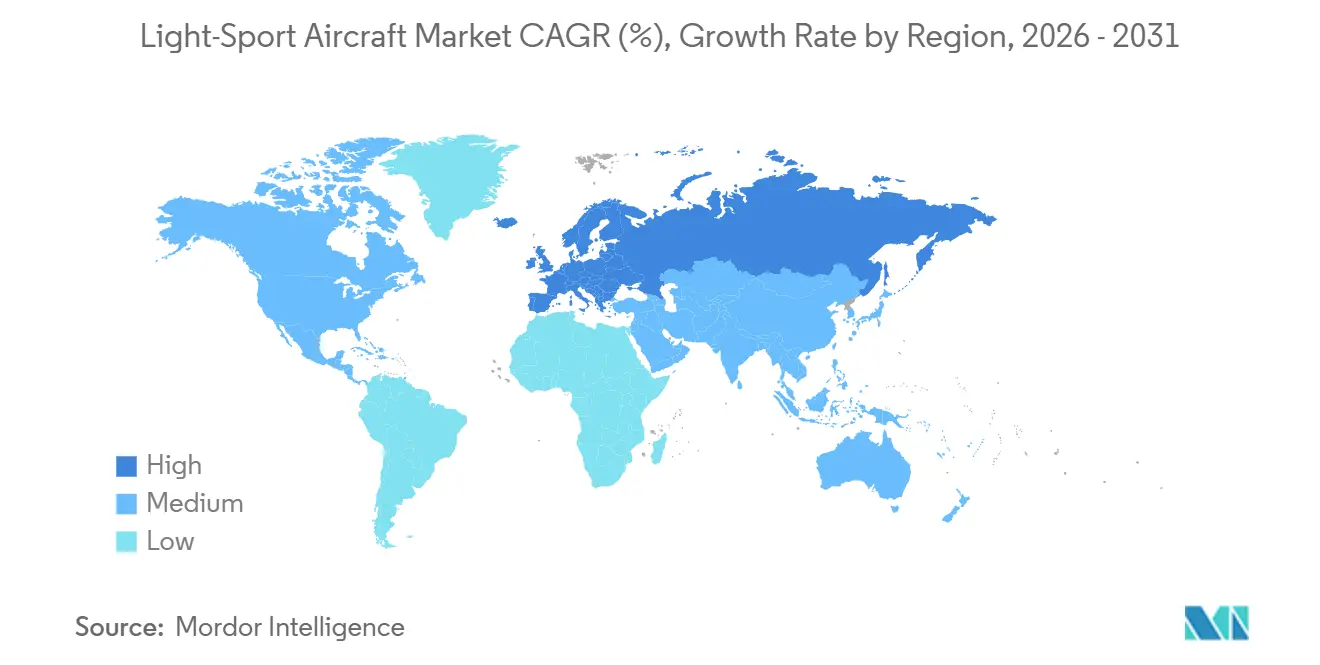

- Por geografía, América del Norte mantuvo una participación del 40,03% del mercado de aeronaves ligeras deportivas en 2025; se proyecta que Europa crezca a una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves Ligeras Deportivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La norma final MOSAIC amplía las capacidades de las aeronaves ligeras deportivas y los privilegios del piloto deportivo | +2.3% | Global, más fuerte en América del Norte y Europa; efecto secundario en Asia-Pacífico mediante reciprocidad de certificación | Mediano plazo (2-4 años) |

| La demanda de formación de vuelo y la renovación de flotas favorecen a los entrenadores de aeronaves ligeras deportivas rentables | +1.8% | América del Norte (primario), Europa y Asia-Pacífico (centros emergentes en India y Corea del Sur) | Corto plazo (≤ 2 años) |

| Las estructuras de materiales compuestos y la aviónica moderna reducen los costos operativos y mejoran la seguridad | +1.2% | Global; mayor adopción en flotas de entrenamiento (América del Norte, Europa) y segmentos de propietarios-pilotos | Largo plazo (≥ 4 años) |

| La expansión de BasicMed y las vías del piloto deportivo amplían el grupo de pilotos habilitados | +0.9% | Estados Unidos (BasicMed), Canadá (vías de reconocimiento); equivalencia limitada con la AESA | Mediano plazo (2-4 años) |

| Las vías de transición a gasolina de aviación sin plomo (autorizaciones de flota) reducen el riesgo de las operaciones de motores | +0.8% | Estados Unidos (mandato para 2030), Alaska (2032); transición paralela en Canadá y Europa siguiendo el liderazgo de la FAA | Mediano plazo (2-4 años) |

| Las autorizaciones limitadas de trabajos aéreos bajo MOSAIC crean nuevas fuentes de ingresos | +0.5% | América del Norte, Australia (patrulla agrícola/de infraestructura); claridad regulatoria pendiente en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Norma Final MOSAIC Amplía las Capacidades de las Aeronaves Ligeras Deportivas y los Privilegios del Piloto Deportivo

La norma final MOSAIC de la FAA de julio de 2025 reemplaza los límites de peso prescriptivos con un umbral de velocidad aerodinámica calibrada VS1 de 59 nudos para pilotos deportivos y un VS0 de 61 nudos para aeronaves certificadas después de julio de 2026, lo que permite una mayor elegibilidad de aeronaves y flexibilidad operativa. La norma autoriza configuraciones de cuatro asientos, tren de aterrizaje retráctil, hélices de paso variable y operaciones nocturnas sujetas a las habilitaciones apropiadas y al estado médico bajo el nuevo marco.[1]Administración Federal de Aviación, "Modernización de la Certificación Especial de Aeronavegabilidad," Registro Federal, federalregister.gov El cambio amplía de inmediato el grupo de aeronaves elegibles para pilotos deportivos, con análisis de asociaciones que indican que una gran parte de los modelos de pistón monomotor heredados ahora se encuentran dentro de los privilegios del piloto deportivo bajo criterios de rendimiento en lugar de los límites de peso heredados. Las declaraciones de los fabricantes y las actualizaciones de productos muestran una rápida alineación, incluidas las variantes anfibias y de aviónica avanzada que se benefician del enfoque basado en el rendimiento. Las fechas de entrada en vigor escalonadas, con actualizaciones de formación de pilotos y técnicos de mantenimiento a finales de 2025 y cambios en la certificación de aeronavegabilidad en 2026, crean un período de transición manejable para que las escuelas y los fabricantes de equipos originales ajusten sus flotas y la programación de producción.

La Demanda de Formación de Vuelo y la Renovación de Flotas Favorecen a los Entrenadores de Aeronaves Ligeras Deportivas Rentables

Las escuelas de entrenamiento de alta utilización continúan ampliando sus flotas con plataformas modernas de bajo costo operativo, sosteniendo los libros de pedidos a corto plazo y la utilización de líneas para los fabricantes de equipos originales alineados con las aeronaves ligeras deportivas. Las adquisiciones de flotas en 2025 y principios de 2026 se concentraron en entrenadores con cabina de cristal y tipos multimotor para apoyar la progresión desde los certificados de entrada hasta las habilitaciones comerciales, lo que señala el valor de la aviónica estandarizada y el mantenimiento en grandes operaciones. Los anuncios de los fabricantes de equipos originales apuntan a una mayor capacidad de entrenamiento en escuelas de América del Norte y Europa, con entregas de entrenadores monomotores y bimotor que se ajustan o son paralelos al envolvente de aeronaves ligeras deportivas en expansión. La alineación de los privilegios MOSAIC con los perfiles de entrenamiento, incluidas las operaciones nocturnas con habilitaciones, mejora la utilidad de las aeronaves y la flexibilidad de programación en las escuelas más concurridas. Los entrenadores electrificados añaden una vía complementaria hacia los objetivos de sostenibilidad en determinadas ubicaciones donde las misiones cortas y la infraestructura de carga se alinean con las necesidades del plan de estudios.

La Expansión de BasicMed y las Vías del Piloto Deportivo Amplían el Grupo de Pilotos Habilitados

Con vigencia a partir del 18 de noviembre de 2024, los parámetros de BasicMed se ampliaron para cubrir hasta siete ocupantes y un peso máximo de despegue de 12.500 libras, al tiempo que permiten a los examinadores de pilotos realizar verificaciones de vuelo bajo BasicMed, alineándose con la mayor elegibilidad de aeronaves de MOSAIC y facilitando la progresión desde los privilegios deportivos hasta los privados.[2]Administración Federal de Aviación, "La FAA Actualiza el Programa BasicMed," Administración Federal de Aviación, faa.gov La vía permite a los nuevos participantes comenzar bajo los privilegios del piloto deportivo con una licencia de conducir y luego hacer la transición a las operaciones de piloto privado cumpliendo con los requisitos de examen médico periódico y educación en línea de BasicMed. Esta alineación reduce el abandono debido a los obstáculos médicos para los pilotos que cumplen los requisitos de BasicMed y agiliza las inversiones en formación entre certificados. El efecto combinado aumenta la base potencial de pilotos recreativos y orientados a la carrera profesional que pueden operar legalmente una gama más amplia de aeronaves dentro de un envolvente de rendimiento relevante para las aeronaves ligeras deportivas. Las escuelas y los clubes se benefician de la continuidad de la formación entre las vías deportiva y privada, mejorando la utilización de la flota y las perspectivas de retención de estudiantes.

Las Estructuras de Materiales Compuestos y la Aviónica Moderna Reducen los Costos Operativos y Mejoran la Seguridad

Las estructuras de fibra de carbono y materiales compuestos avanzados reducen el peso de la estructura mientras mantienen la resistencia, proporcionando ahorros de combustible y mayores cargas útiles que se ajustan a los criterios de rendimiento de MOSAIC. La producción en fábrica y las opciones de asistencia al constructor han madurado para los modelos más populares, proporcionando paneles de cristal estandarizados, cumplimiento con ADS-B y características de piloto automático que se alinean con los requisitos de formación y seguridad. Los diseños orientados a la seguridad incluyen indicación integrada del ángulo de ataque y configuraciones resistentes a la entrada en pérdida en determinadas plataformas anfibias, lo que puede contribuir a la consistencia del entrenamiento y la gestión de riesgos en el segmento de entrada. Las aseguradoras han indicado que las características de seguridad documentadas y la aviónica moderna pueden contribuir a ventajas en las primas para las flotas bien gestionadas, especialmente cuando se combinan con formación recurrente y almacenamiento en hangar. Las hojas de ruta de los fabricantes de equipos originales que combinan construcción en materiales compuestos, aviónica moderna y envolventes de rendimiento conformes están posicionadas para capturar los ciclos de reemplazo en escuelas y clubes de vuelo a medida que MOSAIC amplía los modelos elegibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de motores, aviónica y materiales compuestos | -1.1% | Global (motores Rotax, aviónica Garmin); agudo en la UE debido a la reubicación en Ucrania, Asia-Pacífico para importaciones | Mediano plazo (2-4 años) |

| Disponibilidad de seguros y presión sobre las primas para los operadores de aviación general/aeronaves ligeras deportivas | -0.6% | América del Norte (jurisdicciones litigiosas), Global (endurecimiento impulsado por el reaseguro) | Corto plazo (≤ 2 años) |

| Los límites de autonomía/carga de las aeronaves ligeras deportivas eléctricas restringen el rendimiento del entrenamiento | -0.3% | Focos de adopción: Europa (flotas Velis Electro), América del Norte (escuelas de adopción temprana) | Largo plazo (≥ 4 años) |

| Las restricciones de espacio aéreo y de vuelo visual diurno limitan la utilidad en corredores densos | -0.2% | Europa (restricciones de Clase A/B), corredores costeros de EE. UU. (Nueva York, Los Ángeles); menos severo en centros rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Seguros y Presión sobre las Primas para los Operadores de Aviación General/Aeronaves Ligeras Deportivas

Las aseguradoras de aviación han señalado un ligero endurecimiento para 2026, con los mejores precios disponibles para los operadores que mantienen registros de siniestros limpios, formación recurrente estructurada y características de seguridad documentadas en todas las flotas. La diferenciación de primas a menudo refleja el tiempo total del piloto, el tiempo en el tipo, la actualidad de la formación y los niveles de equipamiento de las aeronaves más que la vía específica de certificación médica, lo que reduce la incertidumbre para los operadores que se adaptan a las intersecciones de MOSAIC y BasicMed. La dispersión de tarifas sigue siendo notable para las nuevas operaciones sin historial de siniestros o para valores de casco más elevados, lo que puede traducirse en tarifas base elevadas hasta que los operadores establezcan un rendimiento de seguridad estable a lo largo del tiempo. Las mitigaciones documentadas, como el almacenamiento en hangar, los estándares de vigencia definidos y la aviónica moderna, a menudo califican para créditos que compensan parcialmente la presión más amplia del mercado. La implicación general para el mercado de aeronaves ligeras deportivas es que las flotas gestionadas profesionalmente pueden contener la inflación de los seguros. Al mismo tiempo, las operaciones informales o recién establecidas se enfrentan a un listón más alto para lograr los mejores precios disponibles.

Cuellos de Botella en la Cadena de Suministro de Motores, Aviónica y Materiales Compuestos

Las restricciones geopolíticas e industriales han extendido los plazos de entrega de subsistemas y materiales críticos en ciclos recientes, con reubicaciones específicas de fabricantes de equipos originales y ajustes de capacidad que ilustran la fragilidad continua en ciertos niveles de la cadena de valor. Las líneas de producción que se integran más verticalmente o añaden capacidad semiautomatizada para motores o componentes clave pueden amortiguar mejor los aumentos de demanda que siguen a los cambios regulatorios, como MOSAIC. Los fabricantes de estructuras que amplían instalaciones y reservan plazas con antelación señalan visibilidad de la demanda, pero deben coordinarse con los proveedores de aviónica y motores para evitar que las asignaciones de kits retrasen las entregas de aeronaves completas. Para los operadores y las escuelas, la escasez de piezas o los retrasos en los envíos de aviónica pueden prolongar el tiempo de inactividad, afectando al rendimiento del entrenamiento y a los objetivos de utilización. A medida que los proveedores aumentan la producción en Europa y América del Norte mediante inversiones específicas, el riesgo se reduce a lo largo de un período de varios años. Sin embargo, la programación táctica y la diversificación de fuentes siguen siendo prudentes en el mercado de aeronaves ligeras deportivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aviones Dominan, los Hidroaviones Ganan Impulso

Los aviones representaron el 94,32% de la cuota de mercado en 2025, la mayor cuota entre los tipos en el mercado de aeronaves ligeras deportivas, mientras que se proyecta que los hidroaviones crezcan a una CAGR del 7,78% hasta 2031 desde una base instalada más pequeña. El perfil refleja extensas flotas de entrenamiento terrestres y una alta fiabilidad de despacho en pistas pavimentadas y de hierba, con infraestructura integrada en escuelas y clubes de América del Norte y Europa. Los datos de envíos de los fabricantes de equipos originales muestran volúmenes significativos para las configuraciones convencionales, respaldados por la amplia familiaridad entre instructores y equipos de mantenimiento. Las plataformas anfibias añaden casos de uso distintos en regiones costeras y corredores recreativos, y se benefician del marco de rendimiento de MOSAIC, que favorece los parámetros de velocidad de pérdida para la aprobación operativa en lugar de los límites de peso heredados. Un modelo anfibio emblemático aumentó su peso bruto en 2024 y enfatiza las características resistentes a la entrada en pérdida, posicionándolo como una opción de nicho premium para los operadores que valoran el acceso al agua y los sistemas de seguridad.

Las perspectivas de crecimiento de los hidroaviones reflejan rutas costeras, lacustres e insulares con escasa penetración donde el acceso acuático puede sustituir a segmentos terrestres más largos o a infraestructura superficial limitada. Con la flexibilidad de MOSAIC en torno a los estándares basados en el rendimiento, las futuras configuraciones de cuatro asientos y las opciones de equipamiento ampliadas mejoran la versatilidad de la misión donde las áreas de despegue y aterrizaje están limitadas por la geografía. Para los aviones terrestres, la narrativa del tamaño del mercado de aeronaves ligeras deportivas se centra en la estabilidad del ciclo de entrenamiento, la alta utilización de la estructura y la aviónica estandarizada que agiliza la instrucción y la planificación del mantenimiento a escala. La interacción entre estos subsegmentos apoya un enfoque de cartera para las escuelas y los propietarios-operadores que dividen el tiempo entre pistas pavimentadas y sitios acuáticos según la temporada, la misión y la región. La concentración de envíos en 2025 entre un puñado de marcas subraya la importancia del soporte posventa y la disponibilidad de piezas listas para mantener el tiempo de actividad tanto en operaciones terrestres como acuáticas.

Por Tipo de Propulsión: La Propulsión Eléctrica Surge Mientras el Motor de Combustión Interna Mantiene su Cuota

Los motores de combustión interna mantuvieron el 90,45% de la cuota de mercado en 2025, manteniendo su posición de liderazgo en el mercado de aeronaves ligeras deportivas, lo que refleja su velocidad de repostaje, alcance y redes de mantenimiento establecidas. Se proyecta que la propulsión eléctrica crezca a una CAGR del 14,43% hasta 2031, impulsada por entrenadores eléctricos con certificación de tipo que entran en nuevos mercados nacionales y motores certificados que alcanzan la preparación para la producción con electrónica de potencia integrada. Las plataformas de motor de combustión interna mantienen un fuerte atractivo en entornos de entrenamiento que exigen rotaciones rápidas y longitudes de misión consistentes, con capacidad multiacombustible en determinados motores modernos que apoya las transiciones sin plomo en paralelo con los hitos regulatorios. Los entrenadores eléctricos ofrecen perfiles de ruido y emisiones convincentes para aeródromos urbanos o sensibles al ruido, y los primeros adoptantes los alinean con planes de estudios de misiones cortas y circuitos de área local donde la infraestructura admite cargas repetidas dentro de un día de instrucción.

La dinámica de cuota de mercado de aeronaves ligeras deportivas entre el motor de combustión interna y el eléctrico refleja una adopción de doble vía, donde los objetivos de sostenibilidad y la aceptación de la comunidad impulsan la experimentación. Al mismo tiempo, el rendimiento operativo sostiene el predominio del motor de combustión interna en los programas de alto número de horas. Los motores eléctricos certificados con fuertes relaciones potencia-peso posicionan a los fabricantes de equipos originales para explorar aplicaciones de dos a cuatro asientos, lo que podría ampliar los casos de uso a medida que mejoran los sistemas de baterías y emergen las arquitecturas híbridas. Los gestores de flotas sopesan el costo de adquisición, la infraestructura y las necesidades de despacho frente a los objetivos medioambientales y de reputación, dando forma a una curva de aceleración mesurada en la adopción eléctrica durante el período de previsión. El motor de combustión interna sigue siendo el predeterminado para los segmentos de entrenamiento de travesía y la programación consecutiva. Al mismo tiempo, la propulsión eléctrica está ganando terreno en el trabajo en circuito y las iniciativas de participación comunitaria en instalaciones con capacidad de red y soluciones de carga.

Por Aplicación: El Entrenamiento Ancla el Mercado, los Trabajos Aéreos se Aceleran

La formación de vuelo y las escuelas de pilotos representaron el 43,67% de la demanda de 2025 en el mercado de aeronaves ligeras deportivas, medida por la combinación de aplicaciones, respaldada por programas de flota plurianuales y bases de mantenimiento nacionales en los grandes proveedores. Se proyecta que los trabajos aéreos y las operaciones de utilidad crezcan a una CAGR del 8,62% hasta 2031 a medida que MOSAIC autoriza operaciones remuneradas específicas cuando están documentadas en el Manual de Operaciones del Piloto y en la declaración de conformidad de la aeronave. Para el entrenamiento, las cabinas de cristal estandarizadas y los sistemas de seguridad modernos ayudan a las escuelas a mantener la consistencia y reducir la fricción de transición entre tipos de aeronaves, lo que apoya los objetivos de rendimiento en redes nacionales complejas. Para los trabajos aéreos, los casos de uso ampliados, como la inspección de infraestructuras y la vigilancia agrícola, crean horas de vuelo incrementales y oportunidades de utilización en regiones donde las misiones se alinean con las condiciones de vuelo visual diurno.

La narrativa del mercado de aeronaves ligeras deportivas para los trabajos aéreos presenta nuevas oportunidades de ingresos para los operadores locales y los pequeños proveedores que pueden equipar las aeronaves con los sensores y la documentación apropiados para apoyar misiones conformes. El entrenamiento sigue siendo el mayor ancla entre las aplicaciones debido a las canalizaciones predecibles de estudiantes y las progresiones de habilitación bien definidas, que favorecen la estandarización de flotas y la adquisición a escala. La propiedad recreativa y los clubes continúan aportando el equilibrio de horas, con las disposiciones de MOSAIC para las operaciones nocturnas con las habilitaciones adecuadas que aumentan las ventanas de utilización potencial en condiciones favorables. A lo largo del horizonte de previsión, la combinación de estabilidad del entrenamiento y expansión de los trabajos aéreos apoya un perfil de crecimiento equilibrado a medida que los operadores adaptan las flotas a la certificación basada en el rendimiento y a los conjuntos de misiones incrementales.

Análisis Geográfico

América del Norte mantuvo una participación del 40,03% del mercado de aeronaves ligeras deportivas en 2025 y se espera que se beneficie de la implementación escalonada de MOSAIC en materia de formación y aeronavegabilidad. La modernización regulatoria amplía las aeronaves y misiones elegibles, apoyando el aumento de flotas en escuelas y redes de alquiler. Las escuelas con redes nacionales han comenzado a recibir entregas alineadas con sus planes, reforzando una canalización constante de entrenadores con cabina de cristal. A medida que BasicMed y MOSAIC convergen, los pilotos pueden progresar más fluidamente desde los privilegios deportivos hasta los privados, mejorando la utilidad y la continuidad del tiempo en el tipo para los operadores. En todo Estados Unidos y Canadá, la validación regulatoria y el soporte de los fabricantes de equipos originales sustentan el ciclo de renovación de flotas en el mercado de aeronaves ligeras deportivas.

Se proyecta que Europa crezca a una CAGR del 7,88% hasta 2031, respaldada por un sólido ecosistema de fabricantes de equipos originales y el impulso en la certificación de sistemas de propulsión. Las organizaciones de entrenamiento europeas continúan añadiendo modelos monomotores y bimotor con aviónica moderna para escalar la capacidad, guiadas por procedimientos estandarizados para las vías de entrenamiento orientadas a las aerolíneas. Con un motor eléctrico certificado de 125 kW aprobado por la AESA y capacidad de producción habilitada por líneas semiautomatizadas en Francia y el Reino Unido, los fabricantes de equipos originales e integradores europeos tienen un camino claro para ampliar las opciones electrificadas para el entrenamiento y las misiones de corto alcance.[3]Safran Electrical & Power, "Safran Obtiene la Certificación AESA del Primer Motor Eléctrico para la Nueva Movilidad Aérea," Safran, safran-group.com Las estructuras de certificación transfronterizas ayudan a los fabricantes de equipos originales a desplegar plataformas de forma más amplia, mientras que la preparación del mercado varía según la infraestructura aeroportuaria, la capacidad de carga y la doctrina de entrenamiento. Las ampliaciones de instalaciones y la cobertura de pedidos anticipados en los principales fabricantes indican un libro de negocios sostenido que se extiende hasta el período de previsión.

Asia-Pacífico, América del Sur, y Oriente Medio y África representan colectivamente el resto, con certificaciones y asociaciones que abren nuevos canales para entrenadores electrificados y aeronaves ligeras deportivas modernas. El primer certificado nacional de seguridad para un entrenador ligero totalmente eléctrico en Corea del Sur destaca los puntos de entrada para aeronaves de bajo ruido en espacios aéreos urbanos o sensibles al ruido. Los fabricantes y proveedores de formación en Asia del Sur han avanzado en la representación directa de fábrica y han lanzado nuevas academias para acelerar el soporte de flotas y la capacidad de respuesta en repuestos. Es probable que las trayectorias de crecimiento regional sigan la alineación regulatoria nacional, la preparación aeroportuaria y la demanda de formación, con una adopción incremental de entrenadores eléctricos donde la infraestructura y los planes de estudios apoyan la carga a lo largo del día. A lo largo del período de previsión, el mercado de aeronaves ligeras deportivas se beneficia de una adopción en cascada a medida que la reciprocidad de certificación y las redes de soporte de los fabricantes de equipos originales se profundizan en las geografías más nuevas.

Panorama Competitivo

El mercado de aeronaves ligeras deportivas sigue estando moderadamente concentrado, con unos pocos fabricantes de equipos originales que dominan los volúmenes y varios participantes de nicho que se centran en kits y roles específicos de cada región. Los fabricantes de equipos originales orientados a la formación priorizan la estandarización de cabinas de cristal, los materiales compuestos modernos y las redes de soporte, mientras que los fabricantes de alto rendimiento premium enfatizan las características de seguridad y la flexibilidad de misión. Las plataformas anfibias continúan atendiendo a un nicho premium con características resistentes a la entrada en pérdida y perfiles de misión ampliados. Los desarrollos estratégicos incluyen la construcción de capacidad, los hitos de certificación y la expansión de la distribución. Los motores eléctricos certificados y las líneas de producción semiautomatizadas están permitiendo entrenadores electrificados y aeronaves de corto alcance. Las ampliaciones de fábricas y los plazos de producción reservados con antelación tienen como objetivo satisfacer la demanda y estabilizar los plazos de entrega. Las organizaciones de formación de vuelo mantienen programas de adquisición plurianuales para garantizar la preparación de la flota y la cobertura nacional. Los participantes de nicho innovan con diseños de ala alta y actualizaciones de aviónica para casos de uso en zonas de difícil acceso y despegue y aterrizaje en distancias cortas.

Las estrategias corporativas se centran en la continuidad de la producción y la resiliencia geográfica. Algunos fabricantes de equipos originales han diversificado la fabricación para reducir los riesgos geopolíticos y garantizar la consistencia del suministro. La expansión de la representación directa de fábrica en los mercados en crecimiento mejora el soporte al operador y acorta los ciclos de repuestos. El mercado de aeronaves ligeras deportivas refleja una doble vía, con los actores establecidos defendiendo la cuota de mercado y los innovadores impulsando nuevas oportunidades en entrenadores eléctricos, roles anfibios y capacidades en zonas de difícil acceso.

Líderes de la Industria de Aeronaves Ligeras Deportivas

Flight Design general aviation GmbH

Van's Aircraft, Inc.

PIPISTREL D.O.O.

ICON Aircraft, Inc.

Costruzioni Aeronautiche TECNAM S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: CubCrafters anunció que su Carbon Cub UL ha entrado oficialmente en producción. El Carbon Cub UL está disponible como aeronave ligera deportiva de construcción en fábrica y como aeronave Experimental de Construcción Amateur (EAB) con asistencia de fábrica al constructor. Cuenta con construcción avanzada en fibra de carbono, tecnología moderna y notables capacidades de rendimiento.

- Marzo de 2026: Canavia Aviation Academy, ubicada en las Islas Canarias, recibió un nuevo P2006T NG multimotor. Esta incorporación aumenta la flota Tecnam de Canavia a nueve aeronaves, compuesta por seis P2008JC y tres P2006T.

- Febrero de 2026: Tecnam anunció una asociación con Blue Skies Aviation Solutions (Pvt) Ltd para establecer una nueva Organización de Entrenamiento Aprobada (ATO) en Sri Lanka. Para desarrollar una capacidad de formación de pilotos, Blue Skies Aviation ha elegido una flota totalmente Tecnam, compuesta por tres P-Mentor y un P2006T NG.

Alcance del Informe Global del Mercado de Aeronaves Ligeras Deportivas

Una aeronave ligera deportiva se define como una aeronave (que no sea un helicóptero o una aeronave de sustentación motorizada) con un peso máximo de despegue inferior a 1.320 libras (~599 kg). Las aeronaves ligeras deportivas suelen tener uno o dos asientos. El estudio de mercado no incluye planeadores, autogiros, aeronaves más ligeras que el aire, paracaídas motorizados ni aeronaves de control por desplazamiento de peso.

El mercado de aeronaves ligeras deportivas está segmentado por tipo, tipo de propulsión, aplicación y geografía. Por tipo, el mercado está segmentado en avión e hidroavión. Por tipo de propulsión, el mercado se clasifica en motor de combustión interna convencional, híbrido-eléctrico y eléctrico. Por aplicación, el mercado está segmentado en formación de vuelo y escuelas de pilotos, propiedad personal/recreativa, trabajos aéreos y operaciones de utilidad, y alquiler/clubes de vuelo. El informe también cubre los tamaños y previsiones del mercado de aeronaves ligeras deportivas en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Avión |

| Hidroavión |

| Motor de Combustión Interna Convencional |

| Híbrido-Eléctrico |

| Eléctrico |

| Formación de Vuelo y Escuelas de Pilotos |

| Propiedad Personal/Recreativa |

| Trabajos Aéreos y Operaciones de Utilidad |

| Alquiler/Clubes de Vuelo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Avión | ||

| Hidroavión | |||

| Por Tipo de Propulsión | Motor de Combustión Interna Convencional | ||

| Híbrido-Eléctrico | |||

| Eléctrico | |||

| Por Aplicación | Formación de Vuelo y Escuelas de Pilotos | ||

| Propiedad Personal/Recreativa | |||

| Trabajos Aéreos y Operaciones de Utilidad | |||

| Alquiler/Clubes de Vuelo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del Mercado de Aeronaves Ligeras Deportivas hasta 2031?

Se proyecta que el mercado de aeronaves ligeras deportivas crezca de USD 1,68 mil millones en 2026 a USD 2,32 mil millones en 2031 a una CAGR del 6,71%, respaldado por la expansión de la elegibilidad impulsada por MOSAIC, la demanda de formación y la electrificación selectiva.

¿Cómo cambia MOSAIC las aeronaves que califican para los privilegios del piloto deportivo?

MOSAIC reemplaza los límites de peso con criterios de velocidad de pérdida basados en el rendimiento, autoriza más configuraciones incluyendo cuatro asientos y cierto equipamiento, y permite las operaciones nocturnas con las habilitaciones adecuadas y el estado médico bajo el marco actualizado.

¿Qué segmentos se están expandiendo más rápidamente en el Mercado de Aeronaves Ligeras Deportivas?

Se prevé que los hidroaviones y la propulsión eléctrica superen el promedio de la categoría, con CAGR proyectadas del 7,78% y el 14,43% respectivamente hasta 2031, mientras que los motores de combustión interna mantienen la mayor base instalada debido al rendimiento del entrenamiento y el alcance.

¿Por qué la formación de vuelo sigue siendo la mayor aplicación en este mercado?

Las flotas de entrenamiento se benefician de las cabinas de cristal estandarizadas, el sólido soporte de los fabricantes de equipos originales y las vías de habilitación claras, mientras que las grandes escuelas continúan escalando flotas y redes de mantenimiento para satisfacer las canalizaciones constantes de estudiantes.

¿Dónde es más fuerte el crecimiento regional del Mercado de Aeronaves Ligeras Deportivas?

Europa muestra la CAGR regional proyectada más rápida hasta 2031, ayudada por las certificaciones de propulsión y las ampliaciones de instalaciones de los fabricantes de equipos originales, mientras que América del Norte mantiene la mayor base y el impulso regulatorio más inmediato de MOSAIC.

¿Cuáles son las principales restricciones operativas para los operadores que adoptan aeronaves ligeras deportivas eléctricas?

La autonomía y los ciclos de carga actualmente restringen el rendimiento del entrenamiento a misiones más cortas y horarios estructurados en aeródromos con infraestructura adecuada, lo que mantiene a los entrenadores eléctricos como complementarios a las flotas de motor de combustión interna para los programas de alto número de horas.

Última actualización de la página el: