Tamaño y Cuota del Mercado de Aeronaves Contra Incendios

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Contra Incendios por Mordor Intelligence

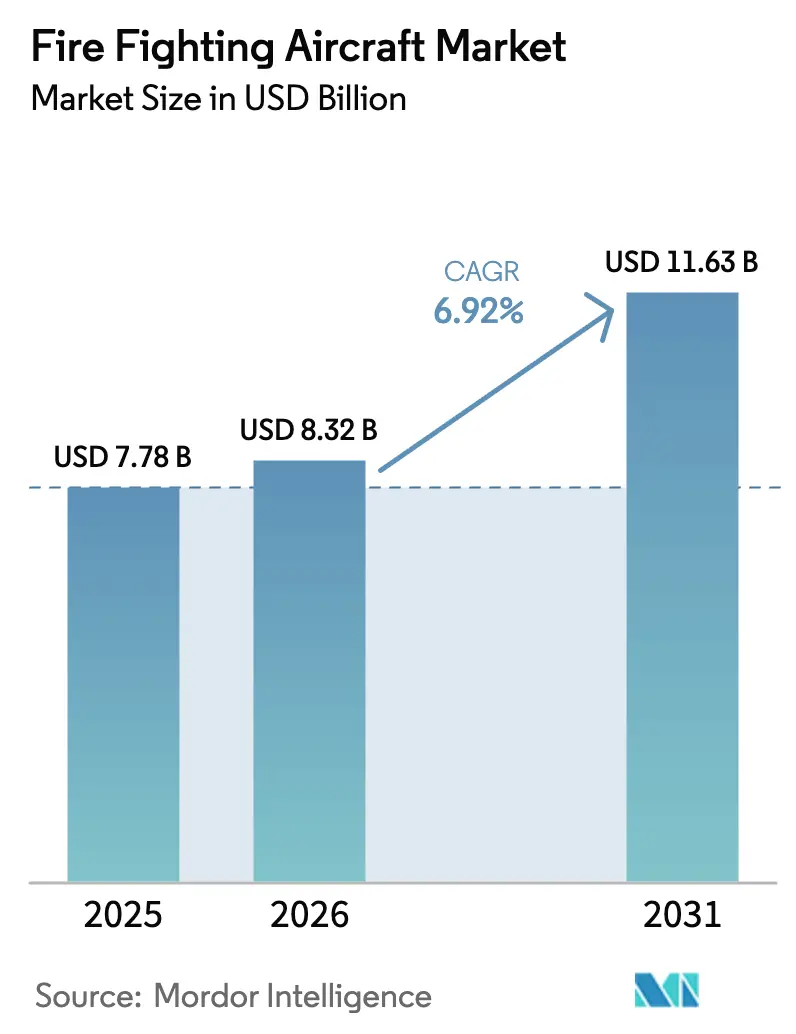

Se espera que el tamaño del mercado de aeronaves contra incendios crezca de USD 7.780 millones en 2025 a USD 8.320 millones en 2026 y se prevé que alcance USD 11.630 millones en 2031 a una CAGR del 6,92% durante el período 2026-2031. El crecimiento se debe a la escalada de incendios forestales impulsada por el clima, al aumento de los presupuestos gubernamentales para la lucha aérea contra incendios y a la ventaja en costes de convertir aviones de pasajeros retirados en aviones cisterna. Los ciclos de adquisición acelerados en América del Norte y Europa, junto con las expansiones de flotas soberanas en la región de Asia-Pacífico, están redefiniendo la dinámica competitiva. Las empresas de conversión están reduciendo los costes de adquisición en comparación con las plataformas de nueva construcción, mientras que la aviónica de descarga de precisión está mejorando la eficacia e impulsando la sustitución de aeronaves de la década de 1980. La escasez de mano de obra y los retrasos en la aviónica provocados por los aranceles moderan las adiciones de capacidad a corto plazo; sin embargo, la creciente exposición a la responsabilidad por servicios públicos está abriendo un nuevo canal de demanda de contratistas privados. Los fabricantes que integran soporte durante el ciclo de vida y autonomía, así como los desarrolladores que ofrecen mitigación del riesgo para las tripulaciones, están mejor posicionados para capturar las oportunidades emergentes a medida que los marcos de arrendamiento transfronterizo acortan los plazos de despliegue.

Conclusiones Clave del Informe

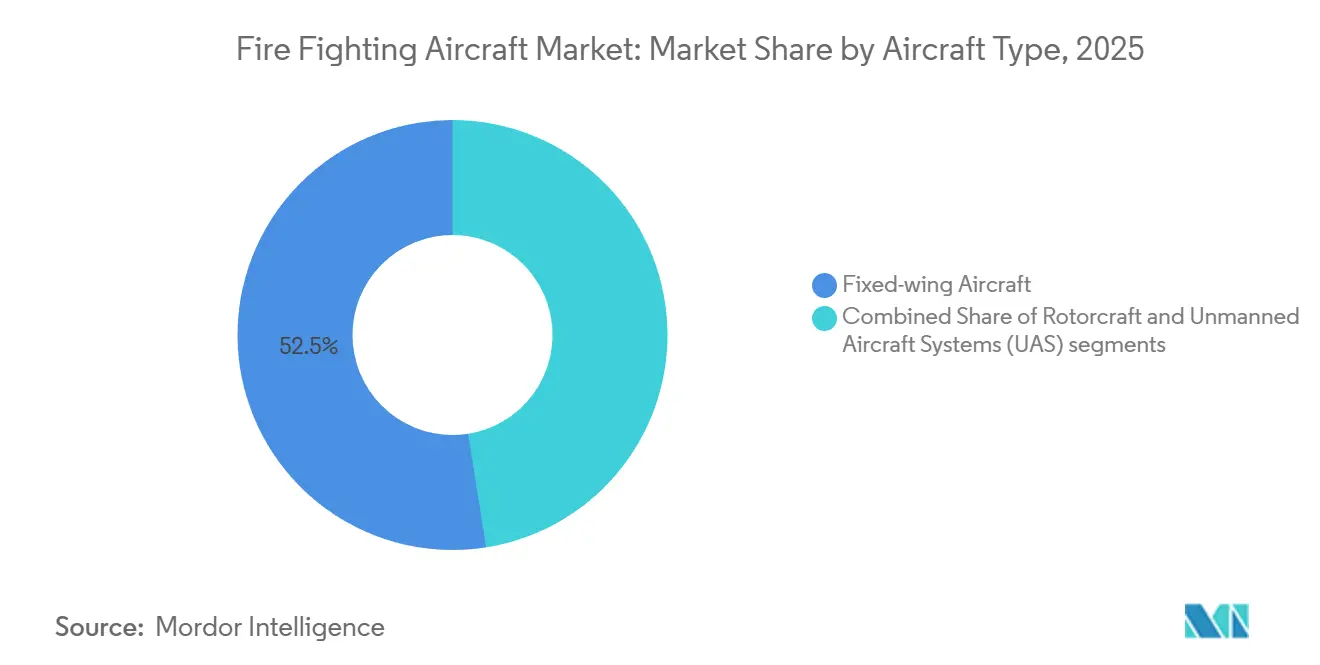

- Por tipo de aeronave, las plataformas de ala fija representaron el 52,50% de la participación del mercado de aeronaves contra incendios en 2025; se prevé que los sistemas de aeronaves no tripuladas se expandan a una CAGR del 8,87% hasta 2031.

- Por capacidad de depósito, la clase de menos de 10.000 litros representó el 47,80% del tamaño del mercado de aeronaves contra incendios en 2025, mientras que se proyecta que las plataformas que superan los 30.000 litros avancen a una CAGR del 7,74% hasta 2031.

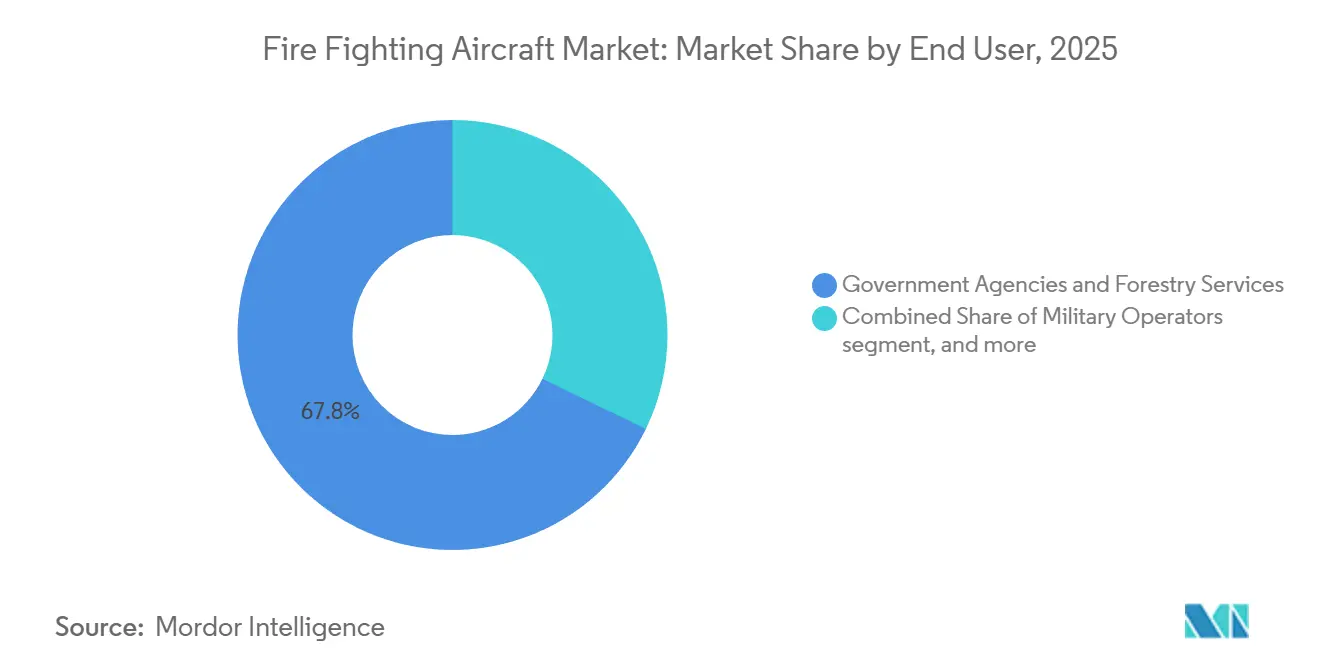

- Por usuario final, las agencias gubernamentales mantuvieron el 67,80% de la participación del mercado de aeronaves contra incendios en 2025, mientras que se proyecta que los contratistas privados crezcan a una CAGR del 7,65% hasta 2031.

- Por alcance operacional, la clase de 1.000 a 3.000 kilómetros capturó el 55,45% del tamaño del mercado de aeronaves contra incendios en 2025; se prevé que las plataformas que superan los 3.000 kilómetros crezcan a una CAGR del 8,20% hasta 2031.

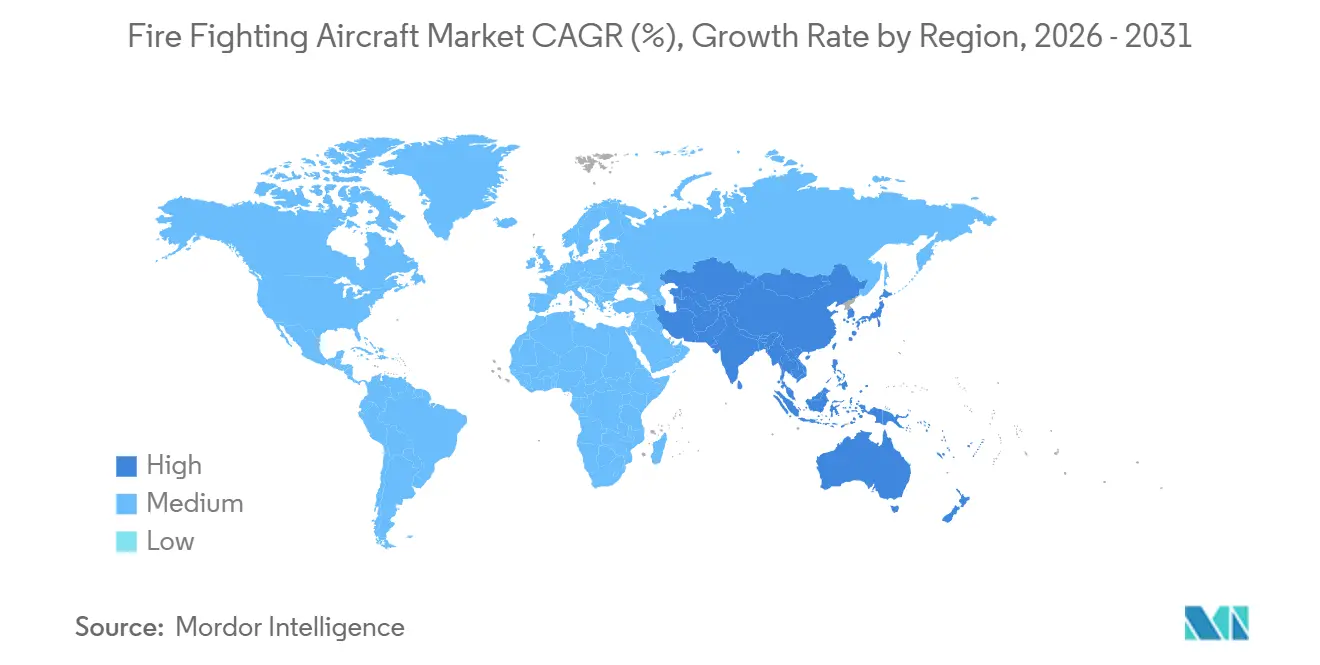

- Por geografía, América del Norte lideró con una participación de ingresos del 47,10% en 2025; se proyecta que la región Asia-Pacífico crezca a una CAGR del 7,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves Contra Incendios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la frecuencia e intensidad de los incendios forestales | +1.2% | América del Norte, Europa Mediterránea, Australia | Mediano plazo (2–4 años) |

| Expansión de los presupuestos gubernamentales para la lucha aérea contra incendios y contratos a largo plazo | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuselajes de nueva generación y tecnologías de descarga de precisión | +0.8% | Global, adopción temprana en China | Mediano plazo (2-4 años) |

| Fuselajes de aviones de fuselaje estrecho retirados que permiten conversiones de aviones cisterna a bajo coste | +0.6% | América del Norte, Australia, América del Sur | Corto plazo (≤ 2 años) |

| Riesgo de responsabilidad por servicios públicos que impulsa la demanda de aeronaves del sector privado | +0.5% | América del Norte, Europa Mediterránea | Corto plazo (≤ 2 años) |

| Iniciativa I4F de la OACI que facilita el arrendamiento transfronterizo de aeronaves | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Frecuencia e Intensidad de los Incendios Forestales

La actividad de los incendios forestales continúa desafiando las normas históricas, transformando lo que antes era un problema de tres meses en una amenaza que persiste durante todas las estaciones. Las agencias mantienen aeronaves en alerta durante todo el año porque en 2024 se quemaron 7,5 millones de acres en los Estados Unidos y 18 millones de hectáreas en Canadá, los totales más altos jamás registrados. [1]Fuente: Centro Nacional Interagencial contra Incendios, "Estadísticas de Incendios Forestales," nifc.gov La investigación climática vincula el aumento a un incremento del 25% en los días de condiciones meteorológicas propicias para incendios desde el año 2000, lo que resulta en contratos más largos y mayores costes fijos.[2]Fuente: Nature Climate Change, "Aumento en los Días de Condiciones Meteorológicas Propicias para Incendios," nature.com La pérdida de 175.000 hectáreas en Grecia extendió los arrendamientos de aviones cisterna hasta octubre, y Australia adoptó el estacionamiento permanente, medidas que alargan las ventanas de utilización y mejoran el retorno de las inversiones en plataformas de gran tamaño.

Expansión de los Presupuestos Gubernamentales para la Lucha Aérea contra Incendios y Contratos a Largo Plazo

El gasto público está aumentando en todos los niveles. Washington elevó su asignación para la lucha aérea contra incendios del ejercicio fiscal 2025 a USD 534 millones, un 12% por encima del nivel de 2024, mientras que California superó los USD 400 millones para financiar 12 helicópteros y dos grandes aviones cisterna. Al norte de la frontera, Ottawa comprometió CAD 257,6 millones (USD 185,06 millones) durante cinco años para aeronaves anfibias capaces de recoger agua de lagos remotos. El programa rescEU de Bruselas inyectó EUR 600 millones (USD 648,40 millones) para preposicionar 24 plataformas en todo el bloque, reduciendo los costosos arrendamientos puntuales. El paquete de 15 años del DHC-515 de España, que incluye formación y mantenimiento, señala un giro hacia la contratación del ciclo de vida que estabiliza los ingresos de los fabricantes de equipos originales.

Fuselajes de Nueva Generación y Tecnologías de Descarga de Precisión

Las mejoras tecnológicas están reduciendo el desperdicio de productos químicos y ampliando los perfiles de misión. El sistema HyDrop de Elbit, certificado por la FAA en 2024, reduce la dispersión del retardante a 10 metros, triplicando la precisión en comparación con las descargas por gravedad. El sistema FRDS de tercera generación del USDA detecta la cizalladura del viento en tiempo real, reduciendo el uso de retardante por acre en un 18% en las pruebas con el C-130H. Las aeronaves autónomas mejoran la seguridad; el EH216-F de EHang realizó 6.000 salidas de prueba antes de recibir la certificación china en 2025, lo que permite la supresión sin tripulación en cañones urbanos llenos de humo. Las agencias que reemplazan los fuselajes de la década de 1980 obtienen aviónica de conexión directa, lo que les permite acceder a contratos de protección de infraestructuras de mayor margen que recompensan la precisión y el bajo impacto colateral.

Fuselajes de Aviones de Fuselaje Estrecho Retirados que Permiten Conversiones de Aviones Cisterna a Bajo Coste

La racionalización de flotas siguió a la pandemia, que inundó el mercado con A320 y B737, reduciendo drásticamente los costes de adquisición para las empresas de conversión. El programa A319 de Neptune ofrece cargas útiles de 4.500 galones a USD 12 millones, aproximadamente la mitad del precio de un nuevo DHC-515, y asegura tres compradores estatales en los Estados Unidos para la entrega en 2026. Coulson gastó USD 48 millones en convertir cuatro B737-700 en aviones cisterna de 5.000 galones para la rotación Australia-Chile, validando la economía de la velocidad de los aviones a reacción. Más de 200 C-130 militares excedentes en todo el mundo mantienen precios de modernización de alrededor de USD 10-15 millones, lo que permite a los operadores desplegar capacidad rápidamente mientras los plazos de entrega de los fabricantes de equipos originales se extienden hasta tres años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de adquisición y ciclo de vida | -0.7% | Global, los mercados emergentes son los más afectados | Mediano plazo (2-4 años) |

| Escasez de pilotos y mecánicos experimentados en lucha aérea contra incendios | -0.5% | América del Norte, Australia, Europa Mediterránea | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de aviónica y fuselajes impulsadas por aranceles | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Las condiciones meteorológicas y el humo limitan la utilización anual | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Adquisición y Ciclo de Vida

La intensidad de capital sigue siendo el principal freno a la expansión, especialmente en las regiones de ingresos medios. Un nuevo DHC-515 tiene un precio de lista de USD 37 millones, mientras que un gran avión cisterna B747 convertido, incluidos los trabajos estructurales y el sistema de entrega, se acerca a los USD 50 millones. Los gastos operativos se acumulan: el combustible, los repuestos y las revisiones mayores consumen entre USD 8.000 y 12.000 por hora de vuelo, pero las aeronaves permanecen inactivas hasta ocho meses, lo que infla el coste por galón frente a los equipos terrestres. El presupuesto federal de Brasil solo cubrió USD 24 millones en arrendamientos en 2025, lo que subraya las dificultades de los mercados emergentes para financiar flotas de ala fija a pesar del agravamiento del riesgo de incendios.

Escasez de Pilotos y Mecánicos Experimentados en Lucha Aérea contra Incendios

Las brechas en la fuerza laboral se están ampliando a medida que las aerolíneas reequilibran sus plantillas y los capitanes de mayor edad se jubilan. La FAA prevé un déficit nacional de 12.000 pilotos para 2032, siendo la lucha aérea estacional contra incendios la más afectada, ya que exige habilidades de maniobra a baja altitud y alta carga G, con una remuneración intermitente.[3]Fuente: Administración Federal de Aviación, "Proyecciones de la Fuerza Laboral de Pilotos," faa.gov La Asociación Nacional de Silvicultores Estatales sitúa la edad media de los pilotos de aviones cisterna en 47 años, y las jubilaciones superan ahora a los nuevos ingresos en una proporción de dos a uno. Los mecánicos también escasean; el NAFC de Australia informó de un 15% de vacantes en 2025, lo que dejó en tierra algunas aeronaves contratadas durante los períodos de mayor demanda. Los costes de formación, que superan los USD 100.000, disuaden a los candidatos que no cuentan con garantías de empleo plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Las Plataformas de Ala Fija Dominan el Volumen, el Segmento de Sistemas de Aeronaves No Tripuladas se Acelera

Las aeronaves de ala fija representaron una cuota de mercado del 52,50% en el mercado de aeronaves contra incendios en 2025, lo que refleja una economía de carga útil superior para la supresión de grandes áreas. La longevidad del segmento está reforzada por las flotas de C-130 y S-2T, que realizaron la mayoría de las descargas en los Estados Unidos en 2025. Los sistemas no tripulados, aunque incipientes, se están expandiendo a una CAGR del 8,87% a medida que la certificación china del EH216-F y las pruebas en entornos controlados de la FAA en los Estados Unidos validan las operaciones autónomas. Los helicópteros destacan en la defensa de estructuras de precisión y las misiones de referencia vertical, y las entregas del AW139 a Italia y Los Ángeles mejoran la capacidad en la interfaz urbana.

La modernización de flotas favorece los programas de conversión que amplían la vida útil e integran aviónica de descarga de precisión. Los operadores de ala fija aprovechan los aviones a reacción retirados que combinan la velocidad de los reactores con costes operativos moderados, manteniendo la competitividad del mercado de aeronaves contra incendios. Los despliegues de sistemas de aeronaves no tripuladas, respaldados por un menor riesgo para la tripulación, están ampliando los perfiles de misión hacia cañones oscurecidos por el humo donde el vuelo tripulado es inviable. El crecimiento de los helicópteros está vinculado a los contratos de gestión de vegetación durante todo el año de las empresas de servicios públicos que exigen capacidad de despacho inmediato.

Por Capacidad de Depósito: El Rango Medio Sigue Liderando, el Crecimiento de los Grandes Aviones Cisterna Supera al Resto

Las aeronaves de menos de 10.000 litros representaron el 47,80% del tamaño del mercado de aeronaves contra incendios en 2025, lideradas por las flotas Air Tractor AT-802F en América del Norte y Australia. La clase de 10.000 a 30.000 litros, anclada por los CL-415 y DHC-515, logra un equilibrio entre carga útil y agilidad para la captación de agua en lagos; sin embargo, las restricciones de pedidos pendientes frenan su crecimiento. Los grandes tanques aéreos con capacidades superiores a 30.000 litros se están expandiendo a una CAGR del 7,74%, ya que la cobertura en una sola pasada de líneas de fuego de 3 kilómetros mejora la eficiencia de costos durante los megaincendios.

Los activos de capacidad media siguen siendo indispensables para una rotación rápida desde cuerpos de agua próximos; sin embargo, las agencias están adquiriendo grandes tanques aéreos para reducir las horas de vuelo de la tripulación y el número de salidas. La escasez de células adecuadas de B747 y DC-10 limita el número absoluto de grandes tanques aéreos, manteniendo el poder de fijación de precios para los operadores. Las categorías de bajo peso prosperan en los mercados emergentes donde la infraestructura de pistas o los presupuestos limitan la adopción de aeronaves pesadas.

Por Usuario Final: Los Contratistas Privados Ganan Cuota en Medio de Cambios en la Responsabilidad

Las agencias gubernamentales representaron el 67,80% de la cuota del mercado de aeronaves contra incendios en 2025; no obstante, los operadores privados están preparados para una CAGR del 7,65% a medida que las empresas de servicios públicos y las aseguradoras aseguran flotas dedicadas. El apoyo militar proporciona capacidad de refuerzo, pero enfrenta compromisos en la preparación para el entrenamiento que limitan las asignaciones anuales de horas de vuelo.

La demanda privada es inelástica al precio, tratando los costes de las aeronaves como primas de seguro. Erickson obtiene ahora más del 60% de las horas de vuelo del S-64 de contratos privados, frente al 30% en 2020. Las agencias gubernamentales, aunque siguen siendo dominantes, externalizan cada vez más las misiones de ataque inicial a contratistas que garantizan tiempos de respuesta, liberando las flotas públicas para las descargas estratégicas de perímetro.

Por Alcance Operacional: Las Plataformas de Ultra Largo Alcance Permiten la Utilización Hemisférica

Las aeronaves con un alcance de 1.000 a 3.000 kilómetros capturaron el 55,45% de la cuota del mercado de aeronaves contra incendios en 2025, logrando un equilibrio entre el consumo de combustible y el alcance de reposicionamiento. Las plataformas que superan los 3.000 kilómetros están creciendo a una CAGR del 8,20% a medida que los marcos de ayuda mutua transfronteriza hacen viable la rotación hemisférica de flotas. Los C-130 de Coulson volaron de Canadá a Australia y luego a Chile en 12 meses, duplicando la utilización y distribuyendo los costes fijos.

Los helicópteros de corto alcance y las aeronaves ligeras siguen siendo fundamentales para una respuesta local rápida, mientras que los turbohélices de alcance medio cubren las misiones entre estados contiguos. Los aviones a reacción de ultra largo alcance abordan las necesidades de preposicionamiento estratégico, permitiendo que una sola base proteja múltiples jurisdicciones y maximice la utilización de los activos de aeronaves.

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 47,10% en 2025, ya que los presupuestos federales y estatales superaron los USD 900 millones; sin embargo, la escasez de pilotos y la saturación de fuselajes moderaron la CAGR regional. Los Estados Unidos operaron 23 grandes aviones cisterna, 8 grandes aviones cisterna de muy alta capacidad y más de 100 helicópteros en 2025. La inversión de CAD 257,6 millones (USD 185,06 millones) de Canadá se centra en plataformas anfibias, mientras que México amplía modestamente los arrendamientos de helicópteros. Las tasas de utilización por debajo de 250 horas por temporada limitan el nuevo despliegue de capital, lo que lleva a un cambio en la adquisición hacia contratos de servicio que priorizan la disponibilidad sobre la propiedad.

La región de Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 7,45% hasta 2031. El plan de AUD 352,9 millones (USD 236,37 millones) de Australia construye capacidad soberana para reducir la dependencia de los activos arrendados de América del Norte. China ha desplegado la aeronave anfibia AG600 y ha superado los 50 helicópteros contra incendios, con una concentración en Xinjiang y Heilongjiang. Japón, Indonesia y Tailandia amplían sus flotas de helicópteros para los incendios en zonas montañosas y de turberas, aunque desde bases pequeñas.

La flota rescEU de Europa fragmenta el dominio exportador de América del Norte. España opera 73 aeronaves y encargó seis DHC-515 en 2025. La Sécurité Civile de Francia opera 23 aeronaves anfibias y añadió tres DHC-515. Grecia modernizó su flota tras los incendios de 2024 con cuatro nuevos CL-415. Avialesookhrana de Rusia mantiene más de 60 aeronaves, pero enfrenta obstáculos en la modernización. Los mercados de Oriente Medio y África están emergiendo lentamente, con Arabia Saudita invirtiendo en capacidad de helicópteros para proteger su infraestructura energética.

Panorama regulatorio

En Estados Unidos, las operaciones de extinción aérea de incendios se rigen mediante un marco interinstitucional que se apoya en las Regulaciones Federales de Aviación (FAR) y en normas operativas anuales. En febrero de 2026, el National Wildfire Coordinating Group (NWCG) publicó el PMS 514, Standards for Airtanker Operations, y en mayo de 2026 el National Interagency Fire Center (NIFC) publicó el 2026 Interagency Standards for Fire and Fire Aviation Operations (el Red Book), que refuerza los requisitos estandarizados de despacho, utilización y coordinación de los aviones cisterna entre agencias.

En Europa, las vías de aeronavegabilidad y certificación para aeronaves tripuladas de extinción de incendios y aeronaves de ala rotativa se sustentan en las especificaciones de certificación de EASA, incluyendo CS-26 (especificaciones adicionales de aeronavegabilidad para operaciones) y CS-29 (aeronaves de ala rotativa de gran tamaño). A nivel internacional, la OACI continúa trabajando en la necesidad de requisitos de certificación y operativos más estandarizados para aeronaves especializadas en extinción aérea de incendios, y la fricción restante está ligada principalmente a las aprobaciones jurisdicción por jurisdicción que complican el despliegue transfronterizo y el arrendamiento.

Análisis de la cadena de valor

La cadena de valor abarca desde los fabricantes de equipos originales (OEM) de aeronaves y las empresas de conversión hasta los integradores de sistemas de misión, incluidos tanques, puertas, unidades de control de descarga y aviónica. Luego se extiende a una base especializada de proveedores de nivel 2 para componentes críticos de vuelo, seguida de redes de MRO y operadores que proporcionan capacidad a agencias gubernamentales y contratistas privados mediante contratos estacionales o plurianuales. Los programas anfibios diseñados específicamente (por ejemplo, De Havilland Canadair 515/DHC-515) generan necesidades de suministro dedicadas para superficies de control de vuelo, conjuntos de cabina y sistemas de control de descarga, mientras que las conversiones de aviones cisterna a reacción dependen de la disponibilidad de fuselajes base, además de paquetes de trabajo de ingeniería y certificación.

La actividad reciente del lado de la oferta apunta a una mayor internacionalización a lo largo de la cadena, incluyendo proveedores que respaldan los subsistemas del DHC-515 y nuevas alianzas en torno a conceptos de aeronaves anfibias de próxima generación e iniciativas de aviones cisterna a reacción de gran tamaño. En el ámbito de las aeronaves de ala rotativa, la localización de la producción y las asociaciones de integración también configuran la capacidad de entrega; en julio de 2026, Lockheed Martin anunció el inicio de la producción de helicópteros Sikorsky S-70 FIREHAWK en PZL Mielec, Polonia, destinados a la República Checa, coordinado con socios para la configuración de la misión. Esto pone de relieve cómo los OEM, los centros de acabado y los proveedores de soporte locales entregan conjuntamente activos de extinción de incendios listos para la misión.

Panorama Competitivo

El mercado de aeronaves contra incendios está muy consolidado, con unos pocos actores clave que ostentan cuotas de mercado significativas. El C-130J de Lockheed Martin domina las adquisiciones militares y civiles de grandes aviones cisterna, ganando el pedido de USD 280 millones de Rumanía por cinco aeronaves en 2025. El DHC-515 de De Havilland es la única aeronave anfibia de nueva producción, pero enfrenta una cartera de pedidos de tres años. Leonardo y Airbus lideran los helicópteros, mientras que el S-64 de Erickson controla las misiones de elevación pesada.

Los especialistas en conversión disrumpen los precios. Los programas A319 de Neptune y 737 de Coulson explotan la abundante disponibilidad de aviones a reacción para ofrecer precios un 50% inferiores a los de nueva construcción. La aviónica de descarga de precisión de Elbit y el FRDS Gen III del USDA se convierten en especificaciones obligatorias, empujando a las flotas heredadas hacia las modernizaciones. Los participantes autónomos, como EHang, apuntan a los roles de interfaz urbana, y Rain desarrolla algoritmos de descarga con inteligencia artificial que reducen el uso de productos químicos.

La simplificación regulatoria acelera las aprobaciones de grandes aviones cisterna de muy alta capacidad, reduciendo el tiempo de certificación de 36 a 24 meses en 2025, lo que reduce las barreras de entrada. Los proveedores que combinan fuselaje, formación y mantenimiento en paquetes llave en mano obtienen ventaja a medida que las agencias favorecen la contratación del ciclo de vida.

Líderes del Sector de Aeronaves Contra Incendios

Airbus SE

Lockheed Martin Corporation

Leonardo S.p.A.

Textron Inc.

Air Tractor, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La renovación de flotas y las incorporaciones rápidas de capacidad están abriendo espacio para plataformas basadas en conversión y kits modulares de extinción de incendios que pueden reducir el tiempo de puesta en servicio en comparación con construcciones desde cero. En junio de 2026, Neptune Aviation recibió su primer fuselaje Airbus A319 para modificación en Alabama, lo que respalda el impulso continuo de las conversiones de fuselaje estrecho como palanca de costo y disponibilidad para la capacidad de aviones cisterna de ala fija. Las vías de adquisición también están siendo moldeadas por mecanismos de agregación de demanda: la Canadian Commercial Corporation y De Havilland Canada firmaron contratos gobierno a gobierno (anunciados en mayo de 2024) con seis países europeos para 22 aeronaves Canadair 515, en línea con un impulso a nivel de la UE para construir grupos de capacidad interoperables.

El despliegue de bases operativas y la ampliación de flotas soberanas están expandiendo las oportunidades de servicio y sostenimiento en paralelo con las ventas de aeronaves. En junio de 2026, California anunció que CAL FIRE desplegó su cuarto avión cisterna C-130H y abrió una nueva base de helitack en el Aeropuerto de Ramona, reforzando la necesidad de mantenimiento, repuestos y apoyo de capacitación de tripulaciones para sostener niveles más altos de preparación. En Europa, la capacidad en temporada alta está siendo probada mediante opciones de elevación adicionales: Airbus probó un kit de extinción de incendios desmontable para el A400M (reportado en diciembre de 2024), y Francia y España iniciaron ensayos operativos de supresión con el A400M en 2026. Estos esfuerzos crean oportunidades para proveedores de kits, apoyo a la certificación e integración de sistemas de misión más allá de los tradicionales aviones hidrantes diseñados específicamente para tal fin.

Desarrollos recientes del sector

- Julio de 2026: Lockheed Martin anunció que la producción de los dos primeros helicópteros Sikorsky S-70 FIREHAWK para el Ministerio del Interior de la República Checa comenzó en PZL Mielec, Polonia. El programa involucra socios de integración para la configuración de la misión y está vinculado a la expansión de la capacidad europea de extinción aérea de incendios, incluidas contribuciones alineadas con el fondo rescEU. La producción localizada y las configuraciones estandarizadas respaldan ciclos de entrega más rápidos y el sostenimiento en la región.

- Junio de 2026: Thrush Aircraft obtuvo un contrato de Ventas Militares Extranjeras (FMS) de Estados Unidos para suministrar tres aeronaves de ala fija contra incendios a la Fuerza Aérea de Guatemala. La adjudicación subraya el uso continuo de canales gobierno a gobierno para la adquisición de medios de extinción aérea de incendios y amplía las opciones de modernización de flotas para países que están construyendo capacidad dedicada de ataque inicial. También refuerza la demanda de los OEM de paquetes de capacitación, repuestos y soporte más allá de los fuselajes.

- Septiembre de 2025: Air Tractor Europe finalizó un contrato de 25,64 millones de EUR con la República de Chipre que cubre tres nuevas aeronaves contra incendios junto con servicios de arrendamiento húmedo (wet leasing). Combinar la adquisición de aeronaves con la provisión operativa ayuda a los gobiernos a añadir capacidad estacional sin ampliar de inmediato su propia fuerza laboral de pilotos y mantenimiento. La estructura también fortalece los modelos de ingresos recurrentes por servicios junto con las ventas de equipos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca aeronaves y plataformas aéreas utilizadas para misiones de extinción de incendios, donde la aeronave está equipada y operada para descargar agua o retardante de fuego, y para apoyar la respuesta a incendios forestales mediante operaciones aéreas.

Exclusiones de alcance: se excluyen el equipo terrestre de extinción de incendios, la infraestructura de estaciones de bomberos y los servicios no relacionados con la aviación, a menos que se incluyan como parte de un contrato relacionado con aeronaves.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Aeronaves de Ala Fija

- Helicópteros

- Sistemas de Aeronaves No Tripuladas

- Por Capacidad de Depósito

- Menos de 10.000 litros

- 10.000 - 30.000 litros

- Más de 40.000 litros

- Por Usuario Final

- Agencias Gubernamentales y Servicios Forestales

- Operadores Militares

- Contratistas Privados y Empresas de Lucha Aérea contra Incendios

- Por Alcance Operacional

- Menos de 1.000 km

- 1.000 a 3.000 km

- Más de 3.000 km

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- España

- Grecia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de Sudáfrica

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando los desencadenantes de la demanda y la actividad de flotas detrás de la extinción aérea de incendios, para luego convertirlos en insumos del modelo. Para ello, nos apoyamos en fuentes públicas como agencias nacionales de incendios forestales y silvicultura, reguladores de aviación civil y portales gubernamentales de contratación pública que publican adjudicaciones de licitaciones y notas de programas.

Para mantener supuestos realistas, también revisamos material de certificación y seguridad de aeronaves de las autoridades de aviación, estadísticas de incidentes de incendios forestales publicadas por organismos gubernamentales, y resúmenes comerciales y aduaneros cuando resultan pertinentes para los movimientos transfronterizos de aeronaves. Se utilizan informes de empresas, presentaciones a inversionistas y prensa especializada y confiable de aviación y respuesta de emergencia para verificar cronogramas de entrega y contratos de servicio. Cuando la visibilidad financiera pública a nivel de empresa es limitada, utilizamos suscripciones pagas que cubren finanzas e inteligencia corporativa, contratos y licitaciones, y bases de datos técnicas de aeronaves y aviación, aplicadas de manera selectiva.

Estos ejemplos no son exhaustivos, y se utilizaron muchas otras referencias públicas durante la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba cómo se despliegan realmente las flotas, cómo cambia la disponibilidad a lo largo de las temporadas de incendios, y cómo se estructuran los precios entre modelos de propiedad, arrendamiento y basados en servicios. Hablamos con una combinación de operadores de aeronaves, participantes en mantenimiento y modificación de aviación, compradores públicos y expertos del sector en las principales regiones propensas a incendios forestales, de modo que los supuestos sobre utilización, mezcla de capacidad de tanques y perfiles de misión pudieran alinearse con las restricciones operativas reales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30 % | Directivos (CXO): 14 % | APAC: 40 % |

| Nivel medio: 51 % | Líderes funcionales/de unidad: 33 % | EMEA: 33 % |

| Actores más pequeños: 19 % | Gerentes: 53 % | América: 27 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye a partir de un conjunto de demanda de arriba hacia abajo, donde las necesidades de respuesta a incendios forestales y el despliegue de la flota aérea se reconstruyen utilizando presupuestos de programas gubernamentales, recuentos de flotas e indicadores de intensidad de misión, para luego traducirse en gasto anual. El resultado se corrobora con aproximaciones selectivas de abajo hacia arriba, como tarifas diarias muestreadas de aeronaves, utilización estimada de horas de vuelo por tipo de misión, y verificaciones de entregas y conversiones para mantener los totales fundamentados.

Los insumos clave utilizados en el modelo incluyen la combinación de flota activa entre aeronaves de ala fija, de ala rotativa y sistemas aéreos no tripulados (UAS), las bandas promedio de capacidad de tanques y su idoneidad típica de misión, la utilización y disponibilidad estacional, la división de la estructura contractual entre flotas propias y servicios contratados, y el ritmo de las adquisiciones vinculado a los programas de preparación ante incendios forestales. Cuando no se puede observar el precio directo, las brechas se manejan utilizando rangos validados mediante entrevistas, aplicando luego puntos medios conservadores hasta que se disponga de confirmación adicional.

Para el pronóstico, ejecutamos un análisis de escenarios en torno a la severidad de la temporada de incendios forestales y los ciclos de gasto gubernamental, y verificamos la coherencia de las trayectorias resultantes frente a los cronogramas conocidos de renovación de flotas y los patrones de tiempo de inactividad por mantenimiento. Los supuestos de crecimiento también se alinean con el cambio esperado en la combinación hacia plataformas multimisión y la actividad de modernización antes de fijar la serie final.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como las adiciones de flota anunciadas, las adjudicaciones de contratos visibles públicamente y los cambios en el financiamiento de la gestión de incendios forestales, y luego se comparan con el gasto implícito por aeronave para detectar valores atípicos. Si se observa una variación, se reformulan los supuestos y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar la direccionalidad en cuanto a precios, utilización o disponibilidad.

Antes de la aprobación final, las cifras pasan por una revisión analítica de varios pasos en la que se vuelven a verificar los cálculos, las conversiones de moneda y el etiquetado de años para asegurar la coherencia. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, incluidos grandes programas de adquisición, cambios regulatorios o temporadas de incendios forestales inusualmente severas. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión actualizada más reciente.

Comparación del dimensionamiento del mercado de aeronaves de extinción de incendios de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para las aeronaves de extinción de incendios pueden diferir porque cada editor delimita el mercado a su manera y no siempre trata de forma coherente los servicios, las conversiones y las plataformas no tripuladas. Las diferencias también provienen del año elegido como referencia, del momento de la inflación y del tipo de cambio utilizado, y de si la estimación se construye en torno a los ciclos de adquisición o al gasto operativo anual.

En la práctica, las mayores brechas suelen provenir de lo que se contabiliza como ingreso, especialmente cuando la adquisición de aeronaves, el arrendamiento y el apoyo a la misión se combinan en algunas estimaciones, o cuando solo se contabilizan las aeronaves de ala fija y de ala rotativa y se deja fuera el gasto relacionado con los UAS. Para este mercado, la dispersión también se ve influida por cómo se convierte la combinación de capacidad de tanques y la utilización estacional en valor anual, y por la rapidez con que se actualizan los supuestos tras grandes temporadas de incendios forestales y nuevos contratos públicos, razón por la cual el total se mantiene vinculado a la actividad de la flota y a la visibilidad de los contratos, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,78 mil millones de USD (2025) | |

| Consultora Global A | 7,48 mil millones de USD (2024) | Utiliza un año base anterior y puede apoyarse más fuertemente en desgloses históricos de ingresos, lo que puede no reflejar plenamente la reasignación reciente de precios de contratos y las restricciones de disponibilidad de flotas tras temporadas de incendios severas. |

| Editorial Sectorial B | 7,28 mil millones de USD (2024) | Se centra principalmente en configuraciones de aeronaves y tanques vinculadas a la descarga de agua o retardante, lo que puede subestimar los ingresos adyacentes que residen en el arrendamiento y el soporte de preparación para la misión cuando estos se contratan por separado. |

La tabla muestra que la selección del año y el tratamiento del alcance en torno a los UAS, el arrendamiento y el apoyo contractual pueden modificar la cifra principal incluso cuando se describe la misma narrativa de demanda. Al mantener los insumos vinculados a la actividad observable de la flota, las estructuras contractuales y la estacionalidad, nuestra estimación permanece trazable a variables claras que pueden revisarse y repetirse a medida que se dispone de nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves contra incendios en 2026?

El tamaño del mercado de aeronaves contra incendios alcanzó USD 8.320 millones en 2026 y se proyecta que ascienda a USD 11.630 millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las aeronaves contra incendios hasta 2031?

Se prevé que el mercado registre una CAGR del 6,92% durante el período 2026-2031.

¿Qué tipo de aeronave se está expandiendo más rápidamente?

Se proyecta que los sistemas de aeronaves no tripuladas registren una CAGR del 8,87%, la más alta entre todos los tipos, impulsada por nuevas certificaciones.

¿Qué región está experimentando el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 7,45% a medida que Australia y China aceleran la construcción de flotas soberanas.

¿Por qué las empresas de servicios públicos privadas están invirtiendo en sus propias flotas?

La exposición a la responsabilidad por la ignición de incendios forestales hace que los costes de las aeronaves funcionen como un seguro, lo que lleva a las empresas de servicios públicos a asegurar capacidad dedicada durante todo el año.

¿Qué limita la rápida expansión de la flota a pesar del aumento de los presupuestos?

La escasez de pilotos y mecánicos experimentados y los retrasos en la aviónica provocados por los aranceles prolongan los plazos de entrega y dejan en tierra aeronaves listas para operar.

Última actualización de la página el: