Tamaño y Participación del Mercado de Aviación de América del Norte

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

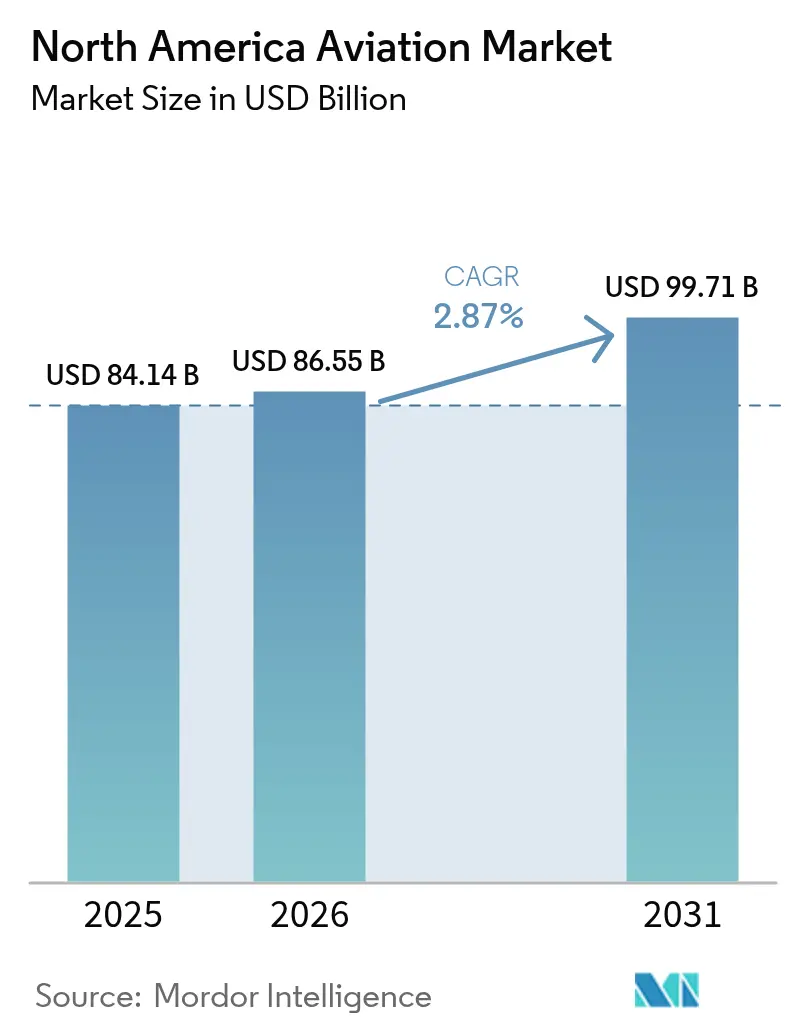

| Tamaño del mercado en el año base (2025) | 84.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 86.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.87% CAGR |

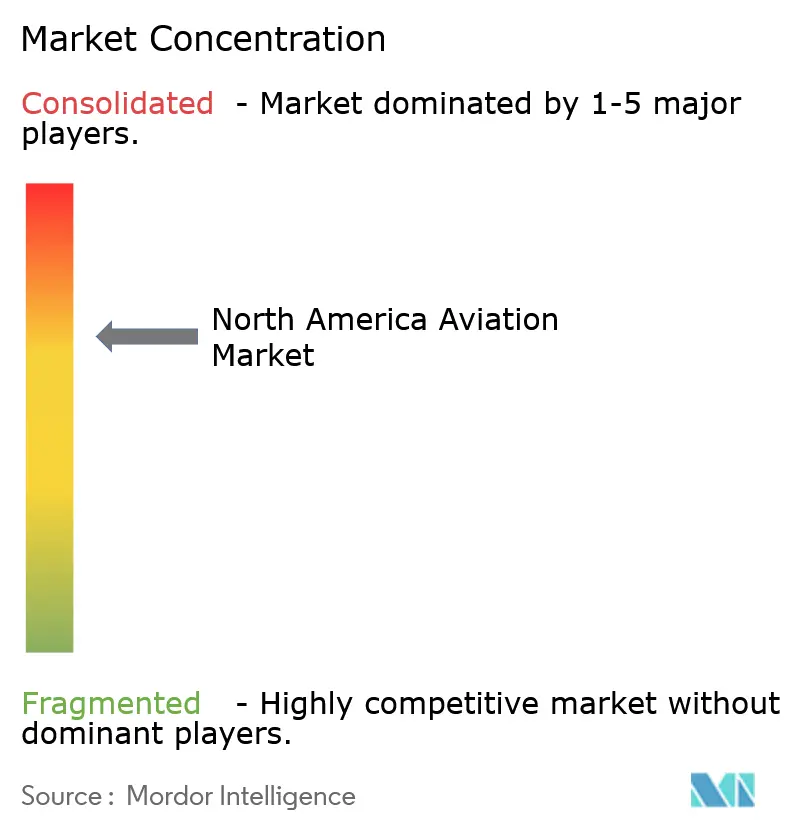

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Aviación de América del Norte crezca de USD 84,14 mil millones en 2025 a USD 86,55 mil millones en 2026 y se prevé que alcance USD 99,71 mil millones en 2031 a una CAGR del 2,87% durante 2026-2031.

El panorama de la aviación en América del Norte está experimentando una transformación significativa con el auge de las aerolíneas de bajo costo (LCC) y las aerolíneas de ultra bajo costo (ULCC), que están reformulando fundamentalmente los modelos de negocio tradicionales de las aerolíneas. Estas aerolíneas han democratizado con éxito el transporte aéreo al ofrecer tarifas competitivas y ampliar la accesibilidad a una base de clientes más amplia. Sin embargo, la industria enfrenta desafíos operativos ya que los costos de combustible continúan impactando la rentabilidad, con recargos por combustible que añaden entre USD 600 y más de USD 1.000 por hora dependiendo de los tipos de aeronaves y las fluctuaciones en el precio del combustible. Esta presión de costos ha obligado a las empresas a transferir los gastos a los consumidores mediante el aumento de los costos de viaje o a aceptar márgenes de beneficio reducidos, creando un delicado equilibrio entre el crecimiento del mercado y la sostenibilidad operativa.

La infraestructura de aviación de la región está experimentando una modernización sustancial, particularmente evidente en los principales aeropuertos centrales de Estados Unidos y Canadá. Aeropuertos como el Aeropuerto Internacional de Los Ángeles, el Aeropuerto O'Hare de Chicago y el Aeropuerto Internacional John F. Kennedy están a la vanguardia de las inversiones en infraestructura, con enfoque en aumentar la capacidad de manejo de pasajeros e implementar soluciones de aeropuertos inteligentes. Estos esfuerzos de modernización están abordando las ineficiencias operativas, la congestión de pasajeros y los desafíos de acceso que históricamente han impactado la experiencia del pasajero en varios aeropuertos de América del Norte.

La industria está siendo testigo de un cambio significativo hacia tecnologías de aviación innovadoras y procesos de fabricación, con los fabricantes de equipos originales (OEM) de aeronaves invirtiendo fuertemente en investigación y desarrollo. El enfoque se ha intensificado en el desarrollo de materiales avanzados, la implementación de técnicas de fabricación aditiva y la exploración de soluciones de arquitectura eléctrica. Esta evolución tecnológica se extiende a la integración de análisis de Big Data y técnicas de mantenimiento avanzadas, orientadas a reducir los costos operativos y mejorar la eficiencia. El compromiso de la industria con la innovación es particularmente evidente en el sector de la movilidad aérea urbana, donde las principales aerolíneas están invirtiendo en vehículos de despegue y aterrizaje vertical eléctrico (eVTOL) e infraestructura relacionada.

El sector de la aviación de América del Norte está priorizando cada vez más las iniciativas de sostenibilidad y la responsabilidad ambiental. Los fabricantes de aeronaves están explorando soluciones de combustibles alternativos y desarrollando diseños de aeronaves más eficientes en el consumo de combustible para reducir el impacto ambiental. La industria también está siendo testigo de un énfasis creciente en los sistemas de propulsión eléctrica e híbrida, particularmente en el segmento de aviación general. Este enfoque en la sostenibilidad se complementa con la modernización de la infraestructura de aviación, con muchas instalaciones implementando prácticas de construcción ecológica y soluciones de energía renovable en sus proyectos de expansión. Estas consideraciones ambientales se están convirtiendo en elementos centrales de la planificación estratégica en toda la industria, influyendo en todo, desde el diseño de aeronaves hasta los procedimientos operativos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de América del Norte

Crecimiento en el Gasto en Defensa de los Países de la Región

El sólido gasto en aviación de defensa en América del Norte, particularmente por parte de Estados Unidos, continúa siendo un motor importante para el mercado de aviación militar. Estados Unidos ha mantenido su posición como el mayor gastador en defensa del mundo, con un gasto militar que alcanzó USD 916 mil millones en 2023, representando aproximadamente el 37% del gasto mundial en defensa. Esta sustancial inversión ha permitido al país llevar a cabo ambiciosos programas de adquisición de aeronaves y modernización de flotas en todas sus ramas militares. La iniciativa integral de renovación de flota del Cuerpo de Marines de los Estados Unidos, que incluye planes para adquirir aproximadamente 340 modelos F-35B y 80 modelos F-35C para reemplazar los envejecidos jets AV-8B Harrier II y F/A-18 Hornet, demuestra el impacto significativo del gasto en defensa sobre la demanda de aviación.

El compromiso con el avance de la aviación militar se evidencia aún más en las recientes adquisiciones estratégicas y los esfuerzos de modernización. En abril de 2024, Estados Unidos realizó una compra significativa de 81 aviones de combate y bombarderos de la era soviética procedentes de Kazajistán, incluyendo interceptores MiG-31, bombarderos de combate MiG-27, cazas MiG-29 y bombarderos Su-24. Esta adquisición, parte de una subasta más amplia de 117 aeronaves militares, refleja la inversión continua en la expansión y diversificación de la flota de aeronaves militares. Los sostenidos altos niveles de gasto en defensa permiten la adquisición de sofisticadas aeronaves militares y apoyan la investigación y el desarrollo continuos en tecnologías de aviación avanzadas, asegurando que la región mantenga su ventaja tecnológica en la aviación militar.

Los Planes de Expansión de Flotas de las Aerolíneas Impulsarán el Mercado en los Próximos Años

Los ambiciosos planes de expansión y modernización de flotas de las principales aerolíneas de América del Norte están actuando como un catalizador significativo para el crecimiento del mercado. A agosto de 2023, las aerolíneas de la región habían realizado pedidos sustanciales a los principales fabricantes, con expectativas de entregas de 1.474 aeronaves Boeing y 986 Airbus. Estos pedidos a gran escala reflejan el compromiso de las aerolíneas con la renovación y expansión de flotas, impulsado por la necesidad de aeronaves más eficientes en el consumo de combustible y mayor capacidad para satisfacer la creciente demanda de viajes. La tendencia se ejemplifica con desarrollos recientes como el pedido de Delta Air Lines en enero de 2024 de 20 aviones A350-1000, que se suma a su flota existente de más de 450 aeronaves Airbus y más de 200 pedidos pendientes.

Los planes de expansión se extienden más allá de las aerolíneas de pasajeros para incluir a los operadores de carga, lo que demuestra la naturaleza generalizada de los esfuerzos de modernización de flotas. El anuncio de United Parcel Service en junio de 2023 de expandir su flota en 55 aeronaves en dos años, incluyendo ocho aeronaves B777F entre 2023 y 2025, destaca la naturaleza integral del crecimiento del mercado de aviación. Estas iniciativas de expansión están impulsadas por múltiples factores, incluyendo la necesidad de aeronaves eficientes en el consumo de combustible, los requisitos de modernización de flotas y el compromiso de la industria de alcanzar cero emisiones para 2050. El sustancial retraso en los pedidos de aeronaves y los programas continuos de renovación de flotas indican una demanda sostenida de nuevas aeronaves, apoyando el crecimiento del mercado a largo plazo.

Crecimiento de los Individuos de Alto Patrimonio Neto (HNWI) y de Ultra Alto Patrimonio Neto (UHNWI) en la Región

La significativa presencia y el continuo crecimiento de los Individuos de Alto Patrimonio Neto (HNWI) y los Individuos de Ultra Alto Patrimonio Neto (UHNWI) en América del Norte está impulsando una demanda sustancial en el mercado aeroespacial, particularmente en el sector de la aviación ejecutiva. América del Norte mantiene su posición como la región con la mayor concentración de UHNWI, albergando a más de 230.000 de estos individuos que utilizan frecuentemente los servicios de aviación privada tanto para viajes de negocios como personales. La preferencia de este segmento adinerado por la aviación privada está impulsada por factores como la eficiencia del tiempo, la flexibilidad de horarios y el acceso a una red más amplia de destinos, lo que contribuye a una demanda sostenida de jets ejecutivos y servicios de aviación relacionados.

La influencia de los HNWI y UHNWI se extiende más allá de la propiedad directa de aeronaves para incluir diversas formas de utilización de servicios de aviación, como programas de propiedad fraccionada y servicios de chárter. Los requisitos de estilo de vida global y los intereses comerciales de estos individuos requieren amplias capacidades de transporte aéreo, convirtiéndolos en participantes activos en el mercado de aviación. Su demanda de aeronaves sofisticadas y tecnológicamente avanzadas con capacidades superiores de confort y rendimiento continúa impulsando la innovación y el desarrollo en el sector de la aviación ejecutiva. La presencia de esta base de clientes adinerados ha alentado a los fabricantes a desarrollar nuevos modelos de aeronaves y mejorar los existentes con características y capacidades avanzadas, estimulando aún más el crecimiento del mercado.

Análisis de Segmentos

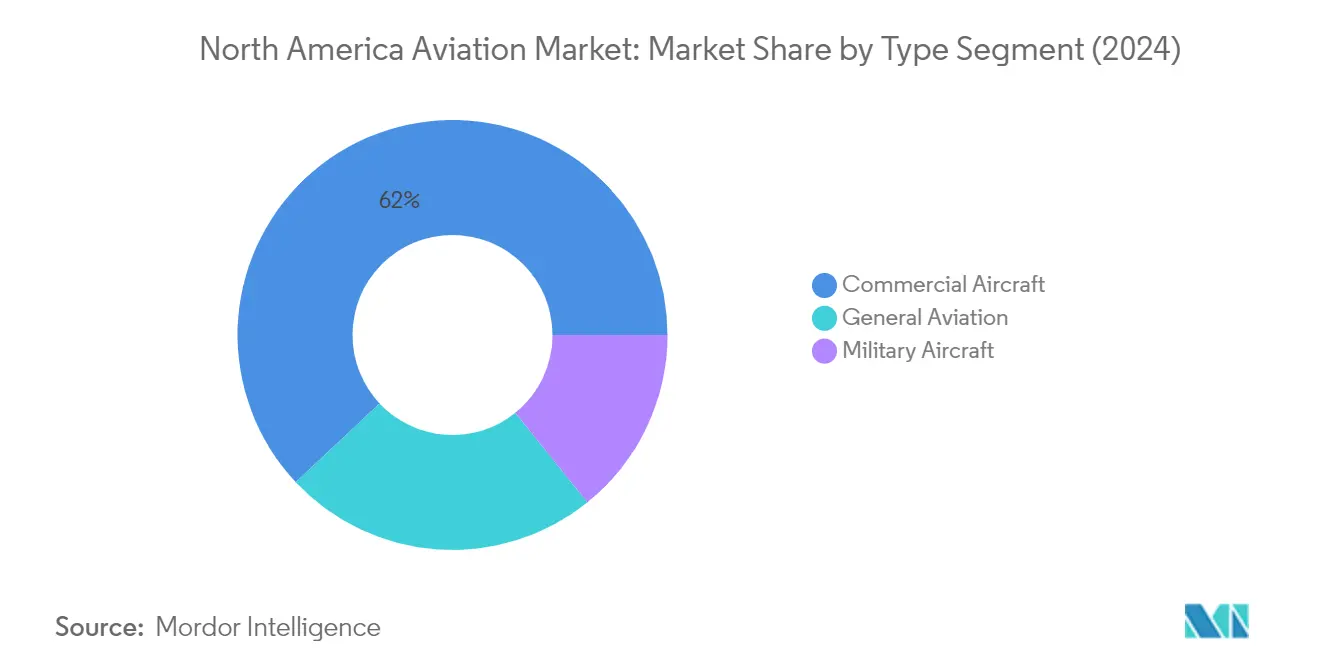

Segmento de Aeronaves Comerciales en el Mercado de Aviación de América del Norte

El segmento de aviación comercial continúa dominando el mercado de aviación de América del Norte, con una participación de mercado de aproximadamente el 61,35% en 2025. Esta significativa posición en el mercado está impulsada principalmente por la sólida demanda de las principales aerolíneas de Estados Unidos y Canadá para la modernización y expansión de flotas. El crecimiento del segmento está respaldado además por la creciente recuperación del tráfico de pasajeros en la región, con aerolíneas que amplían activamente sus redes e introducen nuevas rutas. Las principales aerolíneas como United Airlines, American Airlines, Delta Air Lines y Air Canada están realizando pedidos sustanciales de aeronaves de nueva generación, con especial énfasis en aeronaves de fuselaje estrecho para mejorar la eficiencia operativa y reducir el impacto ambiental. La fortaleza del segmento también se ve reforzada por el gran retraso en pedidos con los OEM de aeronaves y las estrategias de crecimiento pospandemia de las aerolíneas que enfatizan la renovación de flotas y la expansión de capacidad.

Segmento de Aeronaves Militares en el Mercado de Aviación de América del Norte

Se proyecta que el segmento de aviación militar exhiba la tasa de crecimiento más alta en el mercado de aviación de América del Norte durante 2025-2031, impulsado por el sustancial gasto en defensa y las iniciativas de modernización. El continuo enfoque del Departamento de Defensa de Estados Unidos en reemplazar las flotas de aeronaves envejecidas e incorporar tecnologías avanzadas está impulsando este crecimiento. La expansión del segmento está respaldada por importantes programas de adquisición, incluyendo las variantes del caza F-35, los cazas F-15EX, los aviones cisterna KC-46A y diversas aeronaves de transporte. Adicionalmente, el desarrollo de aeronaves de próxima generación bajo programas como el Dominio Aéreo de Nueva Generación (NGAD) y el creciente énfasis en mejorar las capacidades de combate aéreo están contribuyendo a la trayectoria de crecimiento del segmento. Los planes de Canadá para modernizar su flota de aviación militar y reducir la dependencia de la Fuerza Aérea de los Estados Unidos para ciertas misiones aéreas también están apoyando este impulso de crecimiento.

Segmentos Restantes en el Mercado de Aviación de América del Norte

El segmento de aviación general representa una porción significativa del mercado de aviación de América del Norte, que abarca jets de aviación ejecutiva, helicópteros, turbohélices y aeronaves de pistón de ala fija. Este segmento está impulsado particularmente por la fuerte presencia de individuos de alto patrimonio neto y clientes corporativos en la región, especialmente en Estados Unidos. El segmento ha mostrado una resiliencia notable con una demanda creciente de servicios de aviación ejecutiva, particularmente en el sector de operaciones de chárter. El crecimiento en este segmento está respaldado por la expansión de la red de infraestructura de aviación privada, la introducción de nuevos modelos de aeronaves con capacidades mejoradas y la creciente preferencia por soluciones de aviación privada. El segmento continúa evolucionando con las tendencias emergentes en movilidad aérea urbana y el desarrollo de soluciones de aviación más sostenibles.

Análisis Geográfico

Estados Unidos domina el panorama de la aviación de América del Norte, con aproximadamente el 92,65% de la participación de mercado en 2025, al tiempo que demuestra la trayectoria de crecimiento más sólida con una CAGR proyectada de alrededor del 1,93% de 2025 a 2031. El sector de aviación del país se beneficia de albergar las cuatro aerolíneas más grandes del mundo y de mantener la mayor flota de aviación militar a nivel mundial. El sólido mercado doméstico está impulsado por extensos proyectos de modernización de infraestructura de aviación en los principales centros como el Aeropuerto Internacional de Los Ángeles, el Aeropuerto O'Hare de Chicago y el Aeropuerto Internacional John F. Kennedy. Estados Unidos mantiene su posición como un centro significativo para la innovación aeroespacial, con fabricantes que invierten fuertemente en investigación y desarrollo de tecnologías avanzadas, incluyendo arquitectura de aeronaves eléctricas y soluciones de movilidad aérea urbana. La presencia de los principales fabricantes de aeronaves, junto con el sustancial gasto en defensa y un próspero sector de aviación comercial, continúa reforzando el liderazgo del país en el mercado. El crecimiento de la industria de la aviación está respaldado además por la creciente demanda tanto de aviación comercial como de aeronaves militares, con especial énfasis en aeronaves de fuselaje estrecho para rutas domésticas y aeronaves militares de próxima generación para capacidades de defensa.

Canadá representa un componente vital del ecosistema de aviación de América del Norte, con su mercado caracterizado por un fuerte enfoque en la innovación aeroespacial y las capacidades de fabricación. El sector de aviación del país está experimentando una transformación significativa a través de inversiones sustanciales en la modernización de la infraestructura aeroportuaria, incluyendo expansiones en instalaciones como el Aeropuerto Regional de Red Deer y el Aeropuerto Internacional de Waterloo. El compromiso del gobierno con el desarrollo de la aviación es evidente a través de iniciativas como el Programa de Infraestructura Crítica Aeroportuaria (ACIP) y el Fondo de Alivio Aeroportuario (ARF), que proporcionan financiamiento crucial para mejoras de infraestructura y apoyo operativo. El panorama de la aviación comercial de Canadá está dominado por las principales aerolíneas Air Canada y WestJet, que están modernizando activamente sus flotas con aeronaves de próxima generación. La industria aeroespacial del país se beneficia de una sólida base de fabricación y de significativas actividades de investigación y desarrollo, particularmente en el clúster aeroespacial de Montreal. El sector de aviación militar está experimentando un crecimiento notable a través de varios programas de adquisición, incluyendo el Proyecto de Capacidad de Caza del Futuro y el proyecto de Reemplazo de Aeronaves de Búsqueda y Rescate de Ala Fija, lo que demuestra el compromiso del país con el mantenimiento de capacidades aéreas avanzadas.

El mercado de aviación de América del Norte en sentido amplio abarca varios territorios y dependencias más allá de Estados Unidos y Canadá, aunque su contribución al mercado general sigue siendo relativamente modesta. Estas regiones se benefician de la conectividad con los principales centros de aviación de Estados Unidos y Canadá, sirviendo principalmente a las necesidades de transporte aéreo regional y relacionado con el turismo. La infraestructura de aviación regional en estas áreas generalmente se centra en apoyar la conectividad doméstica y el turismo, con distintos niveles de desarrollo e iniciativas de modernización. Si bien estos mercados pueden no igualar la escala de los sectores de aviación de Estados Unidos y Canadá, desempeñan roles importantes en la conectividad regional y el desarrollo económico. Las actividades de aviación en estas regiones se caracterizan frecuentemente por operaciones de aeronaves regionales, servicios de aviación general y servicios de transporte aéreo especializados que atienden las necesidades locales. Estos mercados también se benefician de los avances tecnológicos y los marcos regulatorios establecidos por los mercados de aviación más grandes de la región, aunque a menudo a menor escala y con adaptaciones a las condiciones y requisitos locales.

Panorama Competitivo

Principales Empresas en el Mercado de Aviación de América del Norte

El mercado de aviación de América del Norte está dominado por fabricantes establecidos que han demostrado una innovación constante y adaptabilidad al mercado. Las empresas están invirtiendo fuertemente en investigación y desarrollo de materiales avanzados, tecnologías de fabricación aditiva y sistemas de propulsión eléctrica para desarrollar aeronaves de próxima generación. Las estrategias operativas se centran en optimizar los procesos de producción, optimizar las cadenas de suministro y mejorar los servicios posventa para mantener ventajas competitivas. Las asociaciones estratégicas y las colaboraciones con proveedores de tecnología son cada vez más comunes para acelerar la innovación en áreas como la movilidad aérea urbana y los sistemas autónomos. Los líderes del mercado están ampliando sus carteras de productos tanto a través del crecimiento orgánico como de adquisiciones estratégicas, al tiempo que se centran simultáneamente en iniciativas de sostenibilidad y en la reducción del impacto ambiental mediante una mayor eficiencia de las aeronaves y tecnologías de combustibles alternativos.

Mercado Consolidado Liderado por Actores Globales

El mercado de aviación de América del Norte exhibe una estructura altamente consolidada dominada por grandes corporaciones multinacionales con diversas carteras de productos que abarcan los segmentos de aviación comercial, militar y general. Estos actores establecidos aprovechan sus amplias capacidades de fabricación, su sólida infraestructura de investigación y desarrollo y sus bien establecidas redes de distribución para mantener sus posiciones en el mercado. Las altas barreras de entrada, que incluyen requisitos de capital sustanciales, marcos regulatorios complejos y la necesidad de experiencia tecnológica especializada, han resultado en una penetración limitada de nuevos participantes.

El mercado demuestra una actividad activa de fusiones y adquisiciones, impulsada principalmente por la necesidad de adquirir nuevas tecnologías, expandir la presencia geográfica y fortalecer las capacidades de integración vertical. Los principales actores se centran cada vez más en asociaciones estratégicas con empresas tecnológicas especializadas para mejorar su posicionamiento competitivo en segmentos emergentes como las aeronaves eléctricas y la aviónica avanzada. La estructura de la industria se caracteriza por relaciones a largo plazo entre fabricantes y proveedores, creando un ecosistema complejo de partes interesadas interdependientes a lo largo de la cadena de valor.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de aviación de América del Norte depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la eficiencia operativa. Los fabricantes establecidos deben centrarse en desarrollar capacidades avanzadas de fabricación de aviación, invertir en tecnologías digitales y construir sólidas redes de servicios posventa para mantener sus posiciones en el mercado. La capacidad de adaptarse a las cambiantes preferencias de los clientes, particularmente en lo que respecta a la sostenibilidad y la eficiencia operativa, mientras se gestionan cadenas de suministro complejas y requisitos regulatorios, se ha vuelto crucial para mantener la ventaja competitiva. Las empresas también deben desarrollar relaciones sólidas con los clientes clave y mantener flexibilidad en sus sistemas de producción para responder a las fluctuaciones del mercado.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar segmentos de mercado de nicho, particularmente en áreas emergentes como la movilidad aérea urbana y las aplicaciones militares especializadas. La capacidad de ofrecer soluciones innovadoras mientras se mantiene la competitividad en costos es crucial, al igual que el desarrollo de asociaciones estratégicas con actores establecidos. Las empresas deben navegar por entornos regulatorios complejos mientras mantienen reservas de capital suficientes para apoyar programas de desarrollo a largo plazo. El creciente enfoque en las regulaciones ambientales y los requisitos de sostenibilidad presenta tanto desafíos como oportunidades para los participantes del mercado, mientras que la concentración de los principales clientes tanto en los segmentos comerciales como militares requiere sólidas capacidades de gestión de relaciones.

Líderes de la Industria de Aviación de América del Norte

The Boeing Company

Airbus SE

Lockheed Martin Corporation

General Dynamics Corporation

Textron Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: La Marina de los Estados Unidos adquirió 17 Super Hornets en un acuerdo por valor de USD 1.100 millones. El acuerdo comprendió la fase uno del paquete de datos técnicos del EA-18G y F/A-18E/F, que contiene información de operación, mantenimiento, instalación y capacitación para apoyar los esfuerzos de mantenimiento del F/A-18 y EA-18G de la Marina. Las aeronaves comenzarán a entregarse a la Marina a finales de 2026 y deberían estar terminadas para 2027.

- Septiembre de 2023: Air Canada ordenó 18 aviones Boeing 787-10 y tiene la posibilidad de ordenar 12 aeronaves adicionales. Se espera que los aviones sean entregados desde finales de 2025 hasta el primer trimestre de 2027. La aerolínea declaró que las aeronaves reemplazarán a los aviones de fuselaje ancho más antiguos y menos eficientes.

Alcance del Informe del Mercado de Aviación de América del Norte

El informe del mercado de aviación de América del Norte incluye detalles de aeronaves de ala fija y aeronaves de rotor en las industrias de aviación comercial, militar y general. También proporciona una visión general de los pedidos y entregas de aeronaves, el tráfico aéreo de pasajeros, el análisis del gasto en defensa, las inversiones de los países en la industria de la aviación en la región y la introducción de nuevas rutas.

El mercado de aviación de América del Norte está segmentado por tipo y geografía. Por tipo, el mercado está segmentado en aeronaves comerciales (aeronaves de pasajeros y de carga), aeronaves militares (aeronaves de combate y no combatientes) y aviación general (helicóptero, aeronave de pistón de ala fija, aeronave turbohélice y jet ejecutivo). El informe también ofrece el tamaño del mercado y los pronósticos para dos países regionales. Para cada segmento, los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Aeronaves Comerciales | Aeronaves de Pasajeros |

| Aeronaves de Carga | |

| Aeronaves Militares | Aeronaves de Combate |

| Aeronaves No Combatientes | |

| Aviación General | Helicóptero |

| Aeronave de Pistón de Ala Fija | |

| Aeronave Turbohélice | |

| Jet Ejecutivo |

| Estados Unidos |

| Canadá |

| Tipo | Aeronaves Comerciales | Aeronaves de Pasajeros |

| Aeronaves de Carga | ||

| Aeronaves Militares | Aeronaves de Combate | |

| Aeronaves No Combatientes | ||

| Aviación General | Helicóptero | |

| Aeronave de Pistón de Ala Fija | ||

| Aeronave Turbohélice | ||

| Jet Ejecutivo | ||

| Geografía | Estados Unidos | |

| Canadá | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Aviación de América del Norte?

Se espera que el tamaño del Mercado de Aviación de América del Norte alcance USD 86,55 mil millones en 2026 y crezca a una CAGR del 2,87% para alcanzar USD 99,71 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Aviación de América del Norte?

En 2026, se espera que el tamaño del Mercado de Aviación de América del Norte alcance USD 86,55 mil millones.

¿Quiénes son los actores clave en el Mercado de Aviación de América del Norte?

The Boeing Company, Airbus SE, Lockheed Martin Corporation, General Dynamics Corporation y Textron Inc son las principales empresas que operan en el Mercado de Aviación de América del Norte.

¿Qué años cubre este Mercado de Aviación de América del Norte y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Aviación de América del Norte se estimó en USD 84,14 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Aviación de América del Norte para los años: 2025. El informe también pronostica el tamaño del Mercado de Aviación de América del Norte para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: