Tamaño y Cuota del Mercado de Automatización de Flujos de Trabajo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

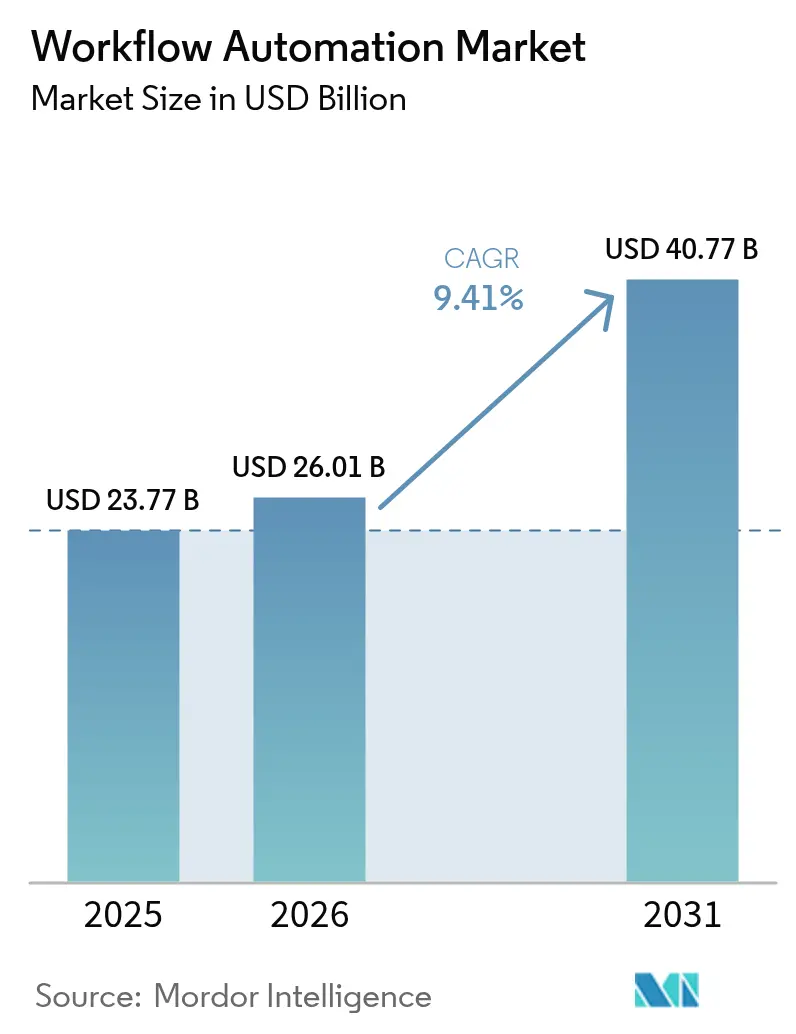

| Tamaño del Mercado (2026) | 26.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Flujos de Trabajo por Mordor Intelligence

El tamaño del mercado de automatización de flujos de trabajo fue valorado en USD 23.77 mil millones en 2025 y se estima que crecerá desde USD 26.01 mil millones en 2026 hasta alcanzar USD 40.77 mil millones en 2031, a una CAGR del 9,41% durante el período de pronóstico (2026-2031). El impulso proviene del aumento de los presupuestos de digitalización empresarial, los flujos de trabajo perimetrales en tiempo real y la fusión de la inteligencia artificial con la automatización robótica de procesos. Los proveedores están empaquetando el diseño de bajo código, la minería de procesos y la orquestación en suites unificadas, lo que permite implementaciones más rápidas en los sectores de finanzas, salud y manufactura. Las estrategias centradas en la nube siguen siendo dominantes, pero los modelos híbridos se están acelerando a medida que los reguladores endurecen las normas de soberanía de datos. La intensidad competitiva es estable: los grandes proveedores de plataformas defienden su cuota mediante plantillas verticales, mientras que los proveedores especializados apuntan a nichos de cumplimiento y periferia desatendidos.

Conclusiones Clave del Informe

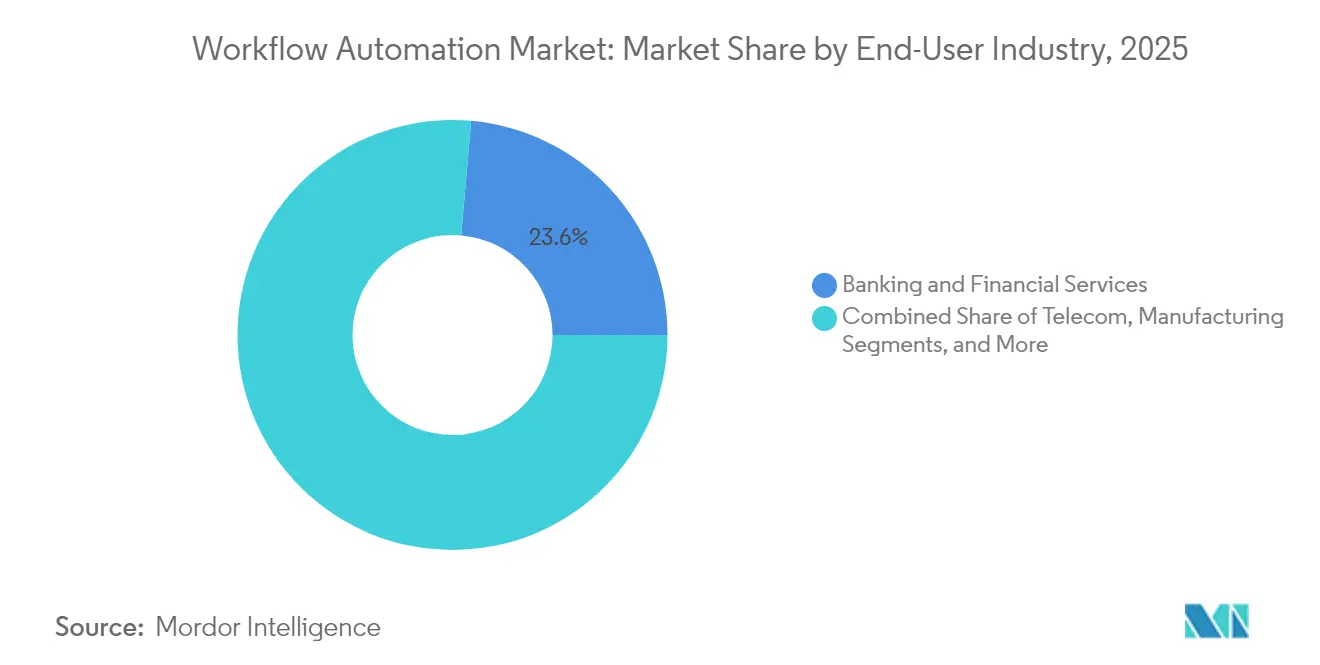

- Por industria del usuario final, Banca y Servicios Financieros mantuvo una cuota del 23,62% del mercado de automatización de flujos de trabajo en 2025, mientras que se proyecta que Salud y Farmacéutica crecerá a una CAGR del 11,22% hasta 2031.

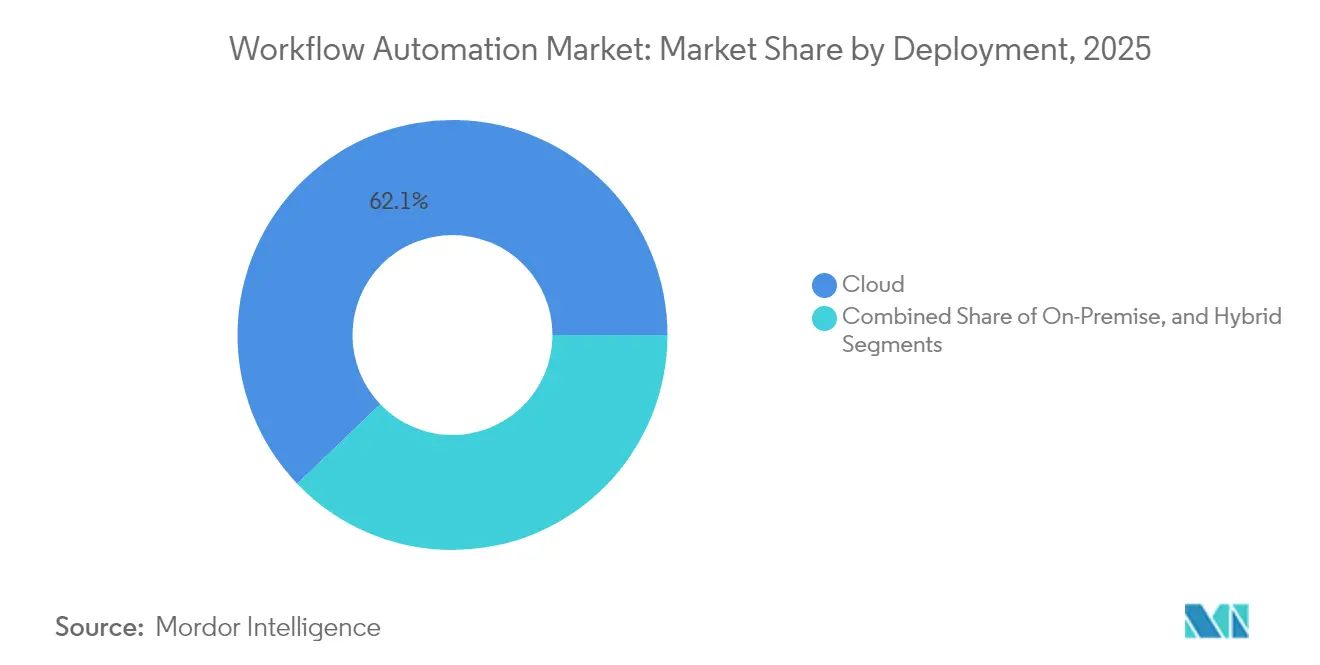

- Por implementación, la nube captó el 62,15% del tamaño del mercado de automatización de flujos de trabajo en 2025, mientras que se espera que las configuraciones híbridas se expandan a una CAGR del 10,08% entre 2026 y 2031.

- Por solución, las plataformas de software representaron el 66,55% de la cuota de ingresos del tamaño del mercado de automatización de flujos de trabajo en 2025, y se prevé que el software de automatización robótica de procesos crezca a una CAGR del 9,95% hasta 2031.

- Por tamaño de organización, las grandes empresas generaron el 71,05% de los ingresos en 2025, pero las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 10,19% durante el período de perspectiva.

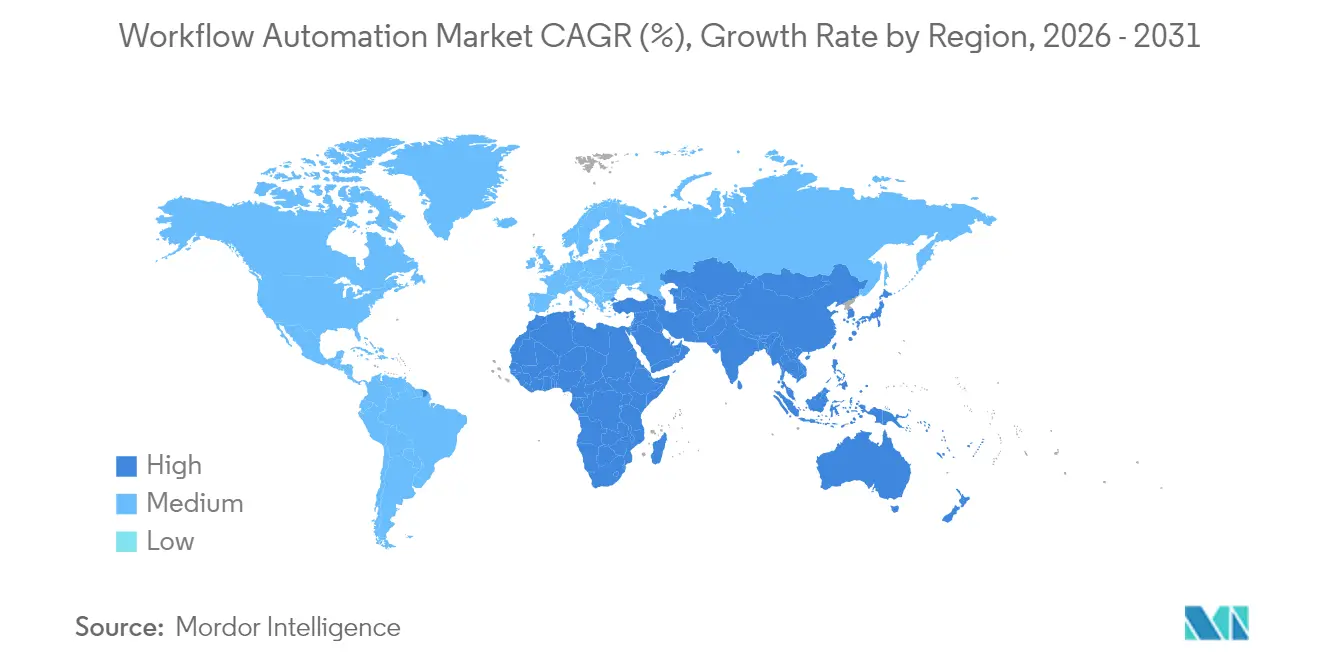

- Por geografía, América del Norte contribuyó con el 34,22% de los ingresos globales en 2025; se espera que Asia Pacífico registre la CAGR regional más rápida del 9,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Flujos de Trabajo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de flujos de trabajo perimetrales habilitados por IoT | +2.1% | Global / ganancias tempranas en América del Norte y centros de Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento en la implementación de automatización robótica de procesos en la gestión de procesos de negocio | +1.8% | Global / más fuerte en las finanzas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de plataformas de desarrollo de bajo código / sin código | +1.6% | Global / sólido en segmentos de pymes | Corto plazo (≤ 2 años) |

| Convergencia de la automatización de flujos de trabajo con copilotos de IA generativa | +2.3% | América del Norte y Europa lideran / Asia Pacífico sigue | Mediano plazo (2-4 años) |

| Mandatos de resiliencia operacional en sectores altamente regulados | +1.4% | Europa, América del Norte, Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de redes privadas 5G que permiten la automatización industrial en tiempo real | +1.2% | Asia Pacífico como núcleo, con extensión a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Flujos de Trabajo Perimetrales Habilitados por IoT

El procesamiento en tiempo real en la fuente de datos está eliminando las barreras de latencia que anteriormente obstaculizaban la automatización crítica para las máquinas. Los fabricantes aprovechan el cómputo local para analizar flujos de sensores en milisegundos, reduciendo las tasas de desperdicio y programando el mantenimiento predictivo sin esperar a nubes centralizadas. Los operadores mineros despliegan nodos perimetrales que activan paradas de seguridad automatizadas cuando los umbrales de gas o vibración se disparan, cumpliendo con los estrictos mandatos de la norma IEC 61508. Los centros logísticos combinan redes privadas 5G con orquestación perimetral, permitiendo que los robots móviles autónomos naveguen por disposiciones dinámicas de almacenes sin retrasos de conectividad. Los proveedores de salud integran análisis perimetrales en monitores a pie de cama para que las alertas clínicas se activen de inmediato, mejorando los resultados de los pacientes y aliviando la carga de trabajo del personal de enfermería. Estos avances refuerzan la inversión de capital en pasarelas reforzadas y pilas de orquestación en contenedores que extienden el mercado de automatización de flujos de trabajo más profundamente en los entornos de tecnología operacional.[1]FlowForma, "Los Procesos Automatizados de la Industria Minera," flowforma.com

Convergencia de la Automatización de Flujos de Trabajo con Copilotos de IA Generativa

La IA generativa está elevando la automatización desde la generación de scripts basados en reglas hasta el soporte de decisiones contextualmente consciente. Las instituciones financieras despliegan copilotos que analizan boletines regulatorios, mapean cláusulas a controles empresariales y configuran automáticamente cadenas de aprobación, reduciendo semanas de los ciclos de cumplimiento mientras preservan la auditabilidad.[2]Microsoft Corporation, "Aceleración de Copilot en toda la Power Platform," microsoft.comLos hospitales introducen notas clínicas no estructuradas en modelos de lenguaje extenso que identifican el riesgo de sepsis, inician flujos de trabajo de atención clínica y redactan información de salud protegida para cumplir con las salvaguardas de la HIPAA. Las aseguradoras utilizan motores de comprensión de documentos para extraer términos clave de pólizas multilingües y luego derivan las excepciones a los suscriptores únicamente cuando el juicio humano aporta valor. Los pilotos iniciales reportan aumentos de productividad del 40-60% en tareas de conocimiento, pero las empresas deben implementar marcos de gobernanza de modelos, mitigación de sesgos y explicabilidad antes de escalar más allá de entornos de prueba.

Creciente Demanda de Plataformas de Desarrollo de Bajo Código / Sin Código

Los desarrolladores ciudadanos ahora diseñan flujos de trabajo de adquisiciones, cuentas por cobrar y recursos humanos sin necesidad de habilidades de programación profundas, reduciendo los ciclos de implementación de meses a días. Los pequeños fabricantes adoptan herramientas de construcción basadas en suscripción que incluyen plantillas, conectores y acceso basado en roles, eliminando costosas licencias iniciales. Las grandes empresas alientan a las unidades de negocio a crear prototipos de flujos en entornos de prueba gobernados por controles gestionados por TI que imponen cifrado, prevención de pérdida de datos y controles de reversión. Los proveedores complementan las herramientas de arrastrar y soltar con sugerencias guiadas por IA que generan integraciones automáticamente, reduciendo aún más las barreras. Estas dinámicas expanden el mercado de automatización de flujos de trabajo hacia casos de uso de larga cola anteriormente sin explotar, al tiempo que orientan a los desarrolladores profesionales hacia trabajos de orquestación y gobernanza complejos.[3]Kissflow Inc., "Automatización de Flujos de Trabajo para Pequeñas Empresas 2025," kissflow.com

Aumento en la Implementación de Automatización Robótica de Procesos en la Gestión de Procesos de Negocio

La RPA ha evolucionado desde el raspado de pantallas hasta la orquestación de nivel empresarial, capaz de abarcar núcleos heredados, suites SaaS y mainframes. Los bancos emplean bots asistidos que recopilan evidencia KYC, verifican listas de sanciones y completan sistemas de incorporación, logrando reducciones del 70% en los tiempos de ciclo y tasas de error inferiores a las normas manuales.[4]CFB Bots, "RPA para pymes," cfb-bots.comLos proveedores de salud automatizan la adjudicación de reclamaciones, la programación y la elaboración de informes, logrando mejoras de precisión del 90%. La integración de la RPA con paneles de minería de procesos expone cuellos de botella, lo que permite a los equipos priorizar los candidatos de mayor retorno de inversión. El éxito depende de un sólido manejo de excepciones, control de versiones y programas de gestión del cambio que eviten que actualizaciones imprevistas del sistema paralicen los procesos automatizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad en la nube multiinquilino | -1.8% | Global / agudo en Europa y sectores regulados | Mediano plazo (2-4 años) |

| Escasez de competencias en minería de procesos para definir el alcance de los proyectos de automatización | -1.5% | Global / más grave en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados en empresas con infraestructura existente | -1.2% | Global / concentrado en entornos de TI maduros | Largo plazo (≥ 4 años) |

| Compresión presupuestaria ante la incertidumbre macroeconómica | -1.1% | Global con intensidad cíclica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad en la Nube Multiinquilino

Las empresas que manejan registros financieros y de salud enfrentan mayores riesgos de brechas cuando los flujos de trabajo se ejecutan en infraestructuras compartidas. Los responsables del tratamiento de datos europeos exigen el cumplimiento del RGPD, lo que obliga a los proveedores a integrar el seguimiento del consentimiento, la minimización de datos y las funciones de eliminación bajo solicitud. Las instituciones financieras que se preparan para el cumplimiento de la Ley de Resiliencia Operacional Digital insisten en pistas de auditoría detalladas, cifrado en tránsito y en reposo, y análisis continuos de vulnerabilidades. Muchas empresas adoptan por ello arquitecturas híbridas que almacenan los datos sensibles en instalaciones propias mientras aprovechan las capas de análisis en la nube. Las hojas de ruta de los proveedores enfatizan las certificaciones FedRAMP, ISO 27001 y SOC 2, así como opciones de residencia de datos específicas por región que ubican las réplicas dentro de nubes soberanas.[5]Relyance AI, "Cuándo Gastar Dinero le Ahorrará Dinero," relyance.ai

Escasez de Competencias en Minería de Procesos para Definir el Alcance de los Proyectos de Automatización

La minería de procesos revela brechas de rendimiento ocultas, pero los profesionales cualificados capaces de extraer registros, depurar datos e interpretar patrones siguen siendo escasos. Las organizaciones luchan por construir casos de retorno de inversión creíbles, lo que retrasa las aprobaciones de financiación y reduce las carteras de proyectos. Los hospitales necesitan analistas versados tanto en BPMN como en operaciones clínicas; los fabricantes requieren experiencia que abarque ERP, MES y Six Sigma. Para cubrir estas brechas, las empresas contratan socios de servicios gestionados o externalizan los diagnósticos, pero esto puede frenar el desarrollo de capacidades internas y aumentar los costos a largo plazo. Los proveedores están lanzando módulos de descubrimiento de autoservicio con información guiada por IA, aunque los equipos de gobernanza aún necesitan especialistas para validar los hallazgos y priorizar las iniciativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Liderazgo de la Nube Impulsa el Auge Híbrido

Las ofertas alojadas en la nube generaron el 62,15% de los ingresos en 2025, lo que subraya la preferencia por el escalado elástico y los precios por suscripción. Los proveedores agrupan servicios de IA y conectores prediseñados, lo que permite a los clientes probar flujos de trabajo en horas. Los servicios financieros, el comercio minorista y la salud se inclinan por la nube para evitar los ciclos de actualización de hardware y aprovechar la innovación rápida. Sin embargo, el creciente escrutinio de los reguladores y los consejos de administración impulsa un cambio hacia el modelo híbrido, que ahora avanza a una CAGR del 10,08%. En este modelo, los datos sensibles permanecen en instalaciones propias mientras los niveles de orquestación se ejecutan en nubes de proveedores, equilibrando la soberanía con la agilidad. El tamaño del mercado de automatización de flujos de trabajo para arquitecturas híbridas se está expandiendo a medida que los nodos perimetrales 5G enrutan las tareas críticas en latencia localmente y luego sincronizan los análisis de forma ascendente. Los proveedores amplían las plataformas con enrutamiento basado en políticas que asigna cada instancia de proceso a la nube o al perímetro en función de la clasificación de datos y los objetivos de rendimiento.

La adopción del modelo híbrido se amplía a medida que las agencias del sector público y los principales contratistas de defensa exigen un control demostrable sobre las claves de cifrado y los registros de auditoría. Los paneles de gestión integrados unifican la visibilidad entre zonas, facilitando la elaboración de informes de cumplimiento. Las implementaciones locales persisten en plantas nucleares, de defensa y con aislamiento físico de red, donde las posturas de aislamiento físico y confianza cero son obligatorias. Los dispositivos perimetrales certificados bajo la norma ISO 27001 ejecutan motores de orquestación en contenedores, lo que permite a las fábricas mantener operaciones autónomas durante interrupciones de red. A lo largo del período de pronóstico, la portabilidad de cargas de trabajo, la computación confidencial y las alianzas de nube soberana integrarán flexibilidad, pero el análisis costo-beneficio seguirá favoreciendo la nube para las cargas de trabajo no reguladas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Solución: Las Plataformas de Software Anclan la Innovación en Automatización Robótica de Procesos

Las plataformas de software representaron el 66,55% del gasto en 2025, integrando orquestación de flujos de trabajo, automatización robótica de procesos, transmisión de eventos e inferencia de IA en suites cohesivas. El dinamismo del segmento radica en la infusión de modelos de lenguaje extenso, que permiten a los bots comprender instrucciones en texto libre y generar automáticamente llamadas a API. Esta evolución posiciona la automatización robótica de procesos como el subsegmento de mayor crecimiento, con una CAGR del 9,95%, a medida que las empresas revisan el manejo de excepciones que anteriormente no podían automatizarse. Los proveedores exponen consolas de operaciones de modelos que supervisan la deriva, reentrenan modelos e imponen principios de IA responsable, características que se están convirtiendo en requisitos previos de compra para los compradores regulados.

Los servicios representaron el 33,45% del valor, respaldados por compromisos de integración de sistemas y gestión del cambio que garantizan la coherencia de los datos entre sistemas. Las evaluaciones de minería de procesos alimentan las hojas de ruta de la cartera de trabajo pendiente, mientras que los contratos de servicios gestionados garantizan acuerdos de nivel de servicio basados en resultados para los clientes que carecen de talento en el dominio. Las divisiones de consultoría verticalizan cada vez más sus ofertas, ofreciendo aceleradores de cumplimiento de la Ley de Resiliencia Operacional Digital para bancos o plantillas validadas bajo normas de Buenas Prácticas de Manufactura para plantas farmacéuticas. A medida que crece el mercado de automatización de flujos de trabajo, las asociaciones de coinnovación entre hiperescaladores e integradores boutique se ampliarán, combinando alcance global con profundidad en el dominio.

Por Industria del Usuario Final: Las Finanzas Dominan, la Salud se Acelera

Banca y Servicios Financieros mantuvo una cuota de ingresos del 23,62% en 2025, lo que refleja los volúmenes de transacciones y los estrictos gastos generales de cumplimiento que favorecen la automatización. Las instituciones aprovechan los bots para investigaciones antilavado de dinero, desembolsos de préstamos y liquidaciones directas. La preparación para la Ley de Resiliencia Operacional Digital requiere un gasto adicional en orquestación de continuidad, manuales de respuesta a incidentes cibernéticos y paneles de riesgo de proveedores. El tamaño del mercado de automatización de flujos de trabajo para salud y farmacéutica avanza al ritmo más rápido, con una CAGR del 11,22%, a medida que los mandatos de registros de salud electrónicos y la digitalización de ensayos clínicos se intensifican. La autorización previa automatizada, la captura de firma electrónica y la elaboración de informes de farmacovigilancia liberan a los médicos para centrarse en la atención al paciente mientras cumplen los plazos de presentación regulatoria.

La manufactura sigue siendo fundamental, integrando motores de flujos de trabajo con sensores IoT y sistemas de gestión de calidad para agilizar las decisiones en el piso de producción. El comercio minorista, la logística y los servicios públicos despliegan la automatización para estabilizar las cadenas de suministro, responder a la volatilidad de la demanda y cumplir con los informes medioambientales. Las agencias gubernamentales adoptan portales de servicios ciudadanos impulsados por la orquestación de back-office que reduce el papeleo manual y acelera los desembolsos de beneficios, aunque se enfrentan a restricciones de interoperabilidad con sistemas heredados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: El Impulso de las Pymes Supera la Escala Empresarial

Las grandes empresas aportaron el 71,05% de los ingresos en 2025, impulsadas por iniciativas interdisciplinares que integran flujos de trabajo a través de plataformas de finanzas, recursos humanos, gestión de servicios de TI y experiencia del cliente. Sus implementaciones implican hojas de ruta plurianuales, gobernanza de centros de excelencia y gestión del cambio compleja. Sin embargo, la CAGR del 10,19% registrada por las pequeñas y medianas empresas hasta 2031 señala una democratización. Las suites de bajo código, los niveles de pago por crecimiento y las bibliotecas de plantillas permiten a las pymes automatizar los procesos de compra a pago, las actualizaciones de CRM y las presentaciones de cumplimiento sin grandes equipos de TI. Los proveedores se dirigen a esta base con precios basados en el uso y paquetes de servicios gestionados que garantizan el tiempo de actividad y la aplicación de parches de seguridad.

Los ecosistemas de asociación con integradores regionales y distribuidores de valor añadido amplían el alcance de los proveedores en los mercados locales, ofreciendo localización de idiomas y experiencia sectorial. Los programas de subvenciones gubernamentales que apoyan la adopción digital, como la Subvención de Desarrollo Empresarial de Enterprise Singapore, compensan las barreras de capital. A medida que las pymes maduran, adoptan una gobernanza híbrida, instaurando controles de aprobación ligeros para evitar la proliferación de TI en la sombra y garantizar la preparación para auditorías.

Análisis Geográfico

América del Norte contribuyó con el 34,22% de los ingresos globales en 2025, ya que las empresas aceleraron la migración a la nube y la adopción de IA bajo una supervisión regulatoria estable. Las instituciones financieras implementaron flujos de trabajo de incorporación de extremo a extremo conformes con la Ley Sarbanes-Oxley y la Ley Dodd-Frank, mientras que los fabricantes integraron nodos perimetrales para mejorar la resiliencia productiva. Los proveedores estadounidenses anclan los ecosistemas locales, ofreciendo versiones beta de acceso anticipado que fomentan la experimentación. Los programas de digitalización del sector público de Canadá respaldan aún más la demanda regional, especialmente en el ámbito de los portales de servicios ciudadanos.

Asia Pacífico se está expandiendo a una CAGR del 9,92%, impulsada por la digitalización de la manufactura, el crecimiento del comercio electrónico y los favorables incentivos gubernamentales. La estrategia de doble circulación de China impulsa a las fábricas a integrar motores de flujos de trabajo para la visibilidad de la cadena de suministro, mientras que la campaña Fabricado en India alienta a las pymes a adoptar herramientas de bajo código. Japón y Corea del Sur priorizan las fábricas inteligentes habilitadas por 5G, integrando la orquestación perimetral con robots industriales para mitigar la escasez de mano de obra. Las naciones del Sudeste Asiático despliegan plataformas nativas de la nube alojadas en centros de datos conformes con la normativa regional, aumentando la adopción entre las empresas del mercado medio.

Europa ocupa el tercer lugar por ingresos, pero exhibe una fuerte adopción impulsada por el cumplimiento normativo. Los plazos de 2025 de la Ley de Resiliencia Operacional Digital catalizan el gasto bancario en orquestación de continuidad, mientras que el RGPD impulsa la demanda de gestión de consentimiento integrada. Los vientos de cola de la Industria 4.0 de Alemania respaldan los flujos de trabajo de manufactura, y el Servicio Nacional de Salud del Reino Unido invierte en minería de procesos para optimizar las rutas de atención. Los requisitos de residencia de datos favorecen las implementaciones híbridas, con regiones de nube soberana de los hiperescaladores ganando terreno. Oriente Medio y África y América Latina siguen siendo mercados incipientes pero muestran un interés creciente a medida que los operadores de telecomunicaciones despliegan el 5G y los gobiernos digitalizan los servicios públicos.

Panorama Competitivo

La competencia está moderadamente concentrada, con los cinco principales proveedores acaparando aproximadamente el 35% de los ingresos globales. Microsoft, IBM y ServiceNow integran motores de flujos de trabajo en suites de nube y productividad más amplias, aprovechando sus bases instaladas para defender su cuota. UiPath, Celonis y Automation Anywhere se centran en la profundidad de la automatización robótica de procesos y la inteligencia de procesos, adquiriendo startups de nicho para ampliar las brechas de capacidades. La adquisición de PAF por parte de Celonis en 2024 reforzó la minería impulsada por IA, mientras que la comprensión de documentos multilingüe de UiPath amplía el alcance vertical. Los proveedores se diferencian mediante API abiertas, conformidad con BPMN 2.0 y orquestación de IA multimodelo que permite la integración de modelos de lenguaje extenso de terceros.

Los impulsos estratégicos se inclinan hacia plantillas sectoriales y aceleradores de cumplimiento. Los bancos adoptan paquetes para la Ley de Resiliencia Operacional Digital que preconfiguran flujos de trabajo de respuesta a incidentes, mientras que los clientes farmacéuticos buscan planos de validación alineados con las Buenas Prácticas en Fabricación. La habilitación de flujos de trabajo perimetrales sigue siendo un espacio no explotado, con solo un puñado de proveedores que ofrecen entornos de ejecución en contenedores certificados para equipos industriales resistentes. Los proveedores de bajo código como Zapier y Kissflow apuntan a los segmentos de pequeñas y medianas empresas, combinando facilidad de uso y plantillas impulsadas por la comunidad. Los hiperescaladores se asocian con proveedores de software independientes especializados para comercializar conjuntamente soluciones de dominio, mientras que las alianzas de canal con integradores de sistemas regionales amplían los servicios complementarios.

Los modelos de precios migran de niveles basados en usuarios a contratos de consumo o vinculados a resultados. Los clientes evalúan cada vez más el valor total de automatización entregado por hora ahorrada en lugar de los recuentos de licencias. La incorporación de IA, los conjuntos de herramientas de gobernanza y los paneles analíticos se destacan como criterios de compra. A lo largo del horizonte de perspectiva, se espera una consolidación a medida que la amplitud de la plataforma supera las capacidades puntuales, aunque las startups innovadoras persistirán al ser pioneras en microflujos verticales, agentes perimetrales que preservan la privacidad y capas de confianza para datos regulados.

Líderes de la Industria de Automatización de Flujos de Trabajo

IBM Corporation

Oracle Corporation

Pegasystems, Inc

Xerox Corporation

Appian Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nintex lanzó flujos de trabajo móviles con capacidad sin conexión para equipos de campo en escenarios de manufactura y logística.

- Enero de 2025: Microsoft introdujo funciones de IA Copilot en toda la Power Platform para permitir el diseño de flujos de trabajo en lenguaje natural, reduciendo el tiempo de construcción para usuarios no técnicos.

- Diciembre de 2024: Celonis finalizó la adquisición de Process Analytics Factory, ampliando la profundidad de la minería de procesos y los conocimientos en tiempo real.

- Diciembre de 2024: IBM integró Watson Orchestrate con su suite de flujos de trabajo, ofreciendo recomendaciones de tareas de IA para trabajadores del conocimiento.

Alcance del Informe del Mercado Global de Automatización de Flujos de Trabajo

Las herramientas de automatización de flujos de trabajo permiten que una función empresarial automatice tareas repetibles mediante un conjunto de directivas o flujos de trabajo que forman la base de la operación. En los últimos años, el concepto ha evolucionado considerablemente con la aparición de la automatización robótica de procesos, las suites de gestión de procesos de negocio, la automatización de escritorio remoto y los scripts personalizados. El objetivo principal es identificar tareas repetitivas o cualquier proceso manual que el software, las aplicaciones o la tecnología puedan manejar mejor.

La industria de automatización de flujos de trabajo está segmentada por solución (software y servicios), por industria del usuario final (banca, telecomunicaciones, comercio minorista, manufactura y logística, salud y farmacéutica, energía y servicios públicos, y otras industrias del usuario final), por implementación (nube y local) y por geografía (América del Norte, Europa, Asia Pacífico y Resto del Mundo). Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Local |

| Nube |

| Híbrido |

| Software | Plataformas de Orquestación de Flujos de Trabajo |

| Suites de Gestión de Procesos de Negocio | |

| Plataformas de Automatización Robótica de Procesos | |

| Servicios | Consultoría y Asesoría |

| Implementación e Integración | |

| Servicios Gestionados |

| Banca y Servicios Financieros |

| Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Logística y Transporte |

| Salud y Farmacéutica |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Solución | Software | Plataformas de Orquestación de Flujos de Trabajo |

| Suites de Gestión de Procesos de Negocio | ||

| Plataformas de Automatización Robótica de Procesos | ||

| Servicios | Consultoría y Asesoría | |

| Implementación e Integración | ||

| Servicios Gestionados | ||

| Por Industria del Usuario Final | Banca y Servicios Financieros | |

| Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Logística y Transporte | ||

| Salud y Farmacéutica | ||

| Energía y Servicios Públicos | ||

| Gobierno y Sector Público | ||

| Otras Industrias del Usuario Final | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de flujos de trabajo en 2031?

Se prevé que el mercado alcance USD 40.77 mil millones en 2031.

¿Qué región se espera que experimente el crecimiento más rápido hasta 2031?

Se proyecta que Asia Pacífico se expanda a una CAGR del 9,92%, impulsada por la modernización de la manufactura y las inversiones en infraestructura digital.

¿Qué modelo de implementación está creciendo más rápidamente?

La implementación híbrida está creciendo a una CAGR del 10,08% a medida que las empresas equilibran la soberanía de datos con la escalabilidad en la nube.

¿Por qué las organizaciones de salud están acelerando la adopción?

Los mandatos de digitalización clínica y la necesidad de flujos de trabajo conformes y centrados en el paciente están impulsando la adopción en hospitales y empresas farmacéuticas a una CAGR del 11,22%.

¿Cómo están diferenciando los proveedores sus ofertas?

Los proveedores compiten con IA integrada, profundidad en minería de procesos, plantillas de cumplimiento vertical y facilidad de uso de bajo código para reducir el tiempo hasta la obtención de valor.

¿Qué características de seguridad demandan las empresas a los proveedores?

Los compradores buscan cifrado de extremo a extremo, pistas de auditoría detalladas, residencia de datos específica por región y certificaciones como ISO 27001 y SOC 2 para satisfacer los mandatos regulatorios.

Última actualización de la página el: