Tamaño y Participación del Mercado de Automatización de Cuentas por Cobrar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Cuentas por Cobrar por Mordor Intelligence

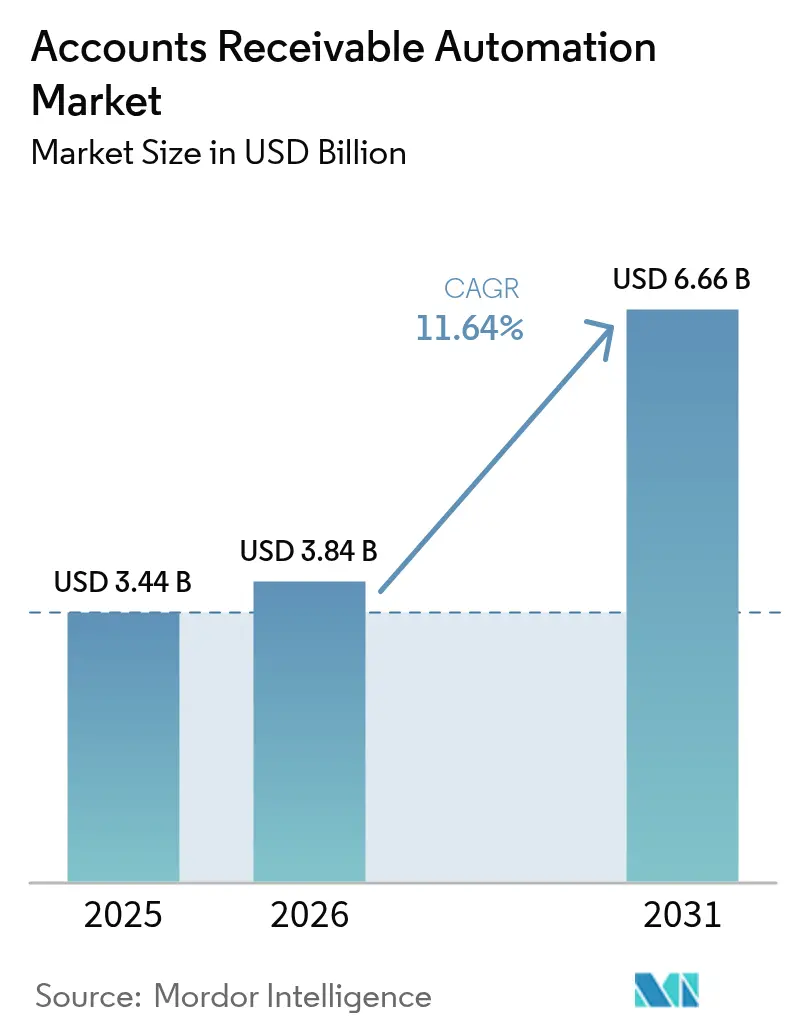

Se espera que el tamaño del mercado de automatización de cuentas por cobrar crezca de USD 3.440 millones en 2025 a USD 3.840 millones en 2026, y se prevé que alcance USD 6.660 millones en 2031 a una CAGR del 11,64% durante 2026-2031. Las normas obligatorias de facturación electrónica, actualmente vigentes en más de 80 jurisdicciones, están alejando a los equipos financieros de las conciliaciones manuales hacia la aplicación de cobros impulsada por API, mientras que la expansión de los sistemas de pago en tiempo real expone las ineficiencias de cobro que anteriormente quedaban ocultas por el flotante de liquidación. Las plataformas en la nube que ofrecen actualizaciones continuas de funciones están acelerando el cambio, ya que las empresas obtienen acceso inmediato a nuevos formatos de factura, esquemas fiscales y modelos de inteligencia artificial sin necesidad de proyectos de actualización. Los proveedores que integran puntuación crediticia mediante aprendizaje automático y análisis de disputas están captando nuevas cargas de trabajo a medida que los directores financieros priorizan la eficiencia del capital de trabajo sobre la lealtad histórica a los proveedores de ERP. Los principales riesgos son: el aumento de los ciberataques a las plataformas financieras SaaS, la escasez mundial de talento en automatización financiera y los estándares fragmentados de identidad B2B que complican el procesamiento directo a través de las fronteras.

Conclusiones Clave del Informe

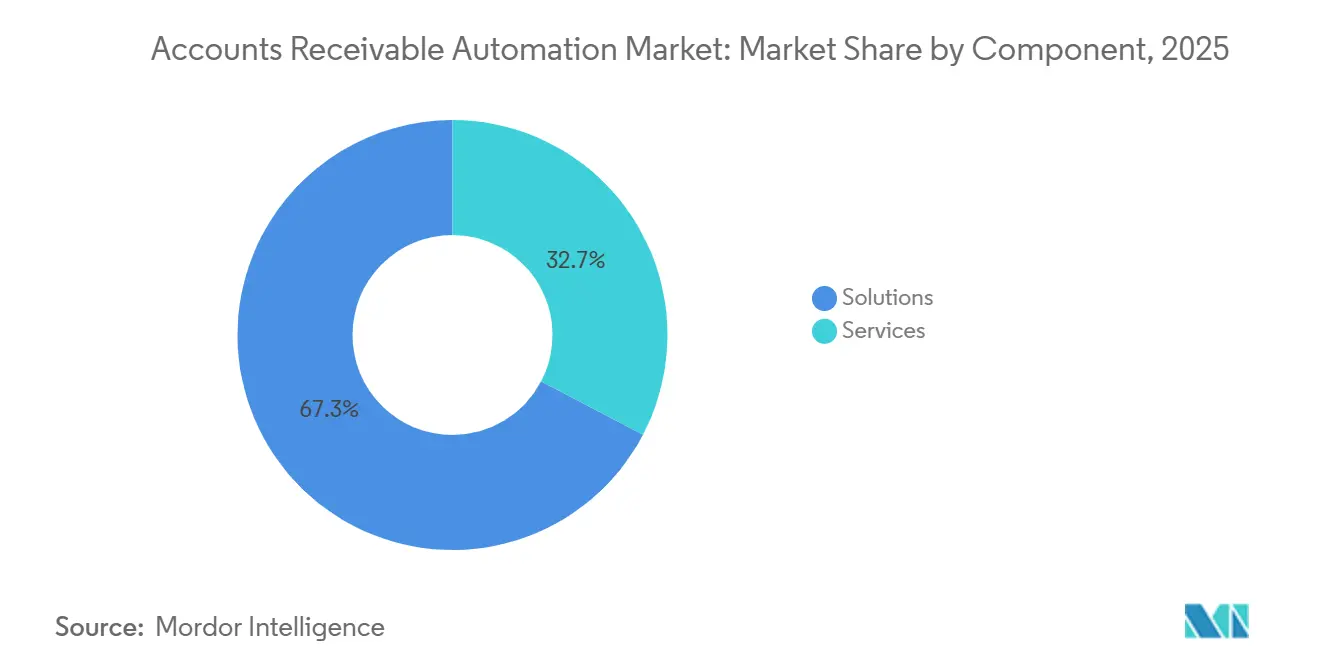

- Por componente, las soluciones lideraron con el 67,33% de la participación del mercado de automatización de cuentas por cobrar en 2025; se prevé que los servicios se expandan a una CAGR del 12,04% hasta 2031.

- Por modelo de implementación, las ofertas en la nube capturaron el 79,21% del tamaño del mercado de automatización de cuentas por cobrar en 2025 y avanzan a una CAGR del 12,11% hasta 2031.

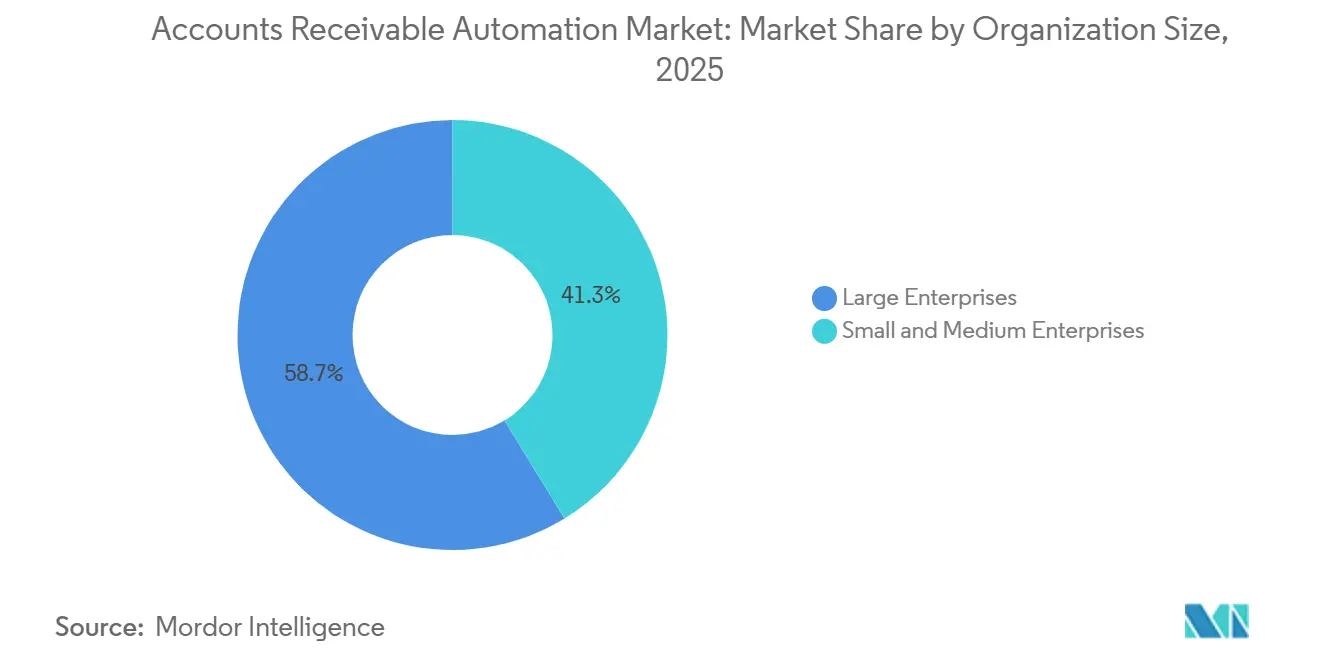

- Por tamaño de organización, las grandes empresas representaron el 58,71% del gasto total en 2025, mientras que se proyecta que las pymes registren una CAGR del 12,07% entre 2026 y 2031.

- Por industria de usuario final, el sector BFSI representó el 23,46% del mercado de automatización de cuentas por cobrar en 2025, y se prevé que la salud y las ciencias de la vida alcancen una CAGR del 13,24% hasta 2031.

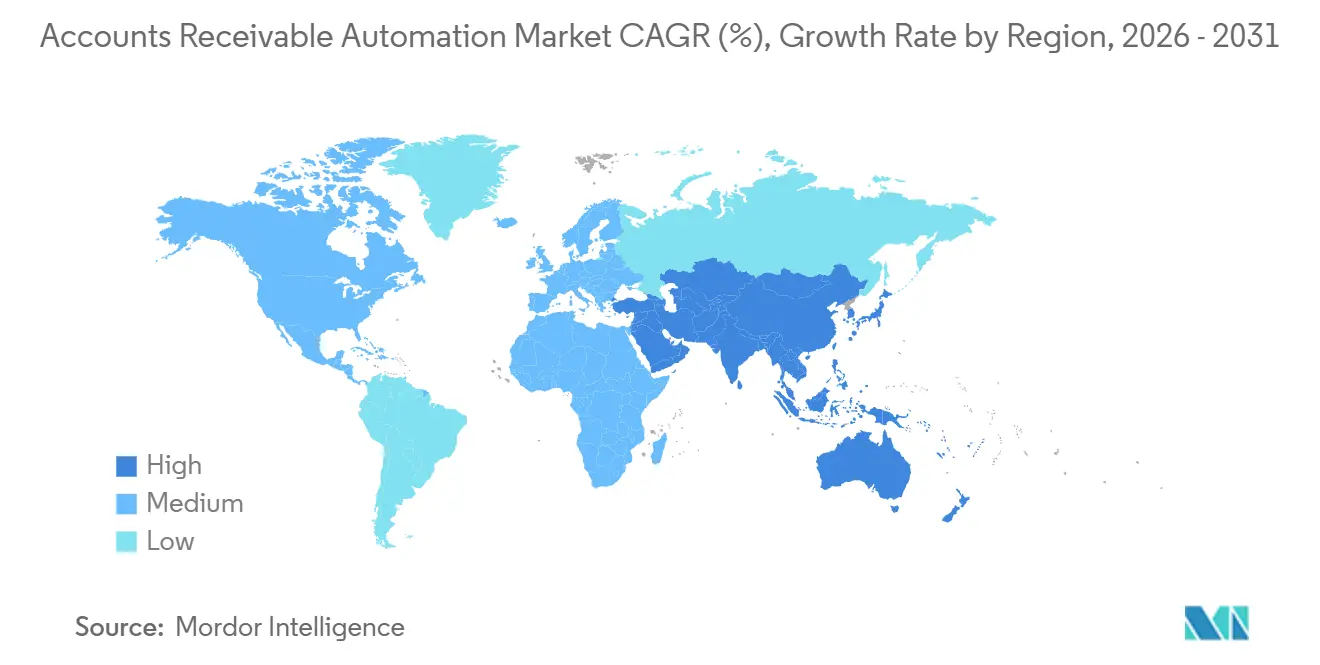

- Por geografía, América del Norte aseguró el 38,40% de la participación del mercado de automatización de cuentas por cobrar en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 12,67% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Cuentas por Cobrar

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de Mejorar la Eficiencia del Flujo de Caja y el Capital de Trabajo | +2.8% | Global con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida de Suites de AR en la Nube por parte de las Pymes | +2.4% | Global liderado por Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Análisis de Crédito y Disputas Impulsado por IA y Aprendizaje Automático | +2.2% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Globales de Facturación Electrónica y Digitalización Fiscal | +1.9% | Europa y América del Sur lideran, Asia-Pacífico en aceleración | Largo plazo (≥ 4 años) |

| Sistemas de Pago en Tiempo Real que Habilitan la Aplicación Automática de Cobros | +1.3% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento de Cadena de Suministro Vinculado a ESG que Impulsa la Automatización de Cuentas por Cobrar | +0.8% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Mejorar la Eficiencia del Flujo de Caja y el Capital de Trabajo

Los bancos centrales elevaron las tasas de referencia durante 2025, por lo que los tesoreros comenzaron a tratar las facturas impagas como la palanca de liquidez más económica disponible. Las empresas que automatizaron los flujos de trabajo de factura a cobro reportaron reducciones de 6 días en el DSO y escalaron las cobranzas sin incorporar personal, reduciendo la dependencia de las líneas de crédito rotativas.[1]Bill.com, "BILL Anuncia Agentes de IA Autónomos para Cuentas por Pagar y por Cobrar," investor.bill.com Las cobranzas más rápidas también permiten a los directores financieros financiar programas de descuento por pronto pago que generan rendimientos de bajo riesgo por encima de los rendimientos vigentes del mercado monetario. Los pronósticos de posición de caja impulsados por IA identifican qué facturas pagar anticipadamente para obtener el mayor reembolso, convirtiendo la función de cuentas por cobrar en un contribuidor de ganancias. Dado que estos beneficios se materializan en el primer trimestre tras la puesta en marcha, los directores financieros ahora destinan una parte de dos dígitos del presupuesto a iniciativas de automatización de AR.

Adopción Rápida de Suites de AR en la Nube por parte de las Pymes

Las hojas de cálculo fallan cuando el recuento mensual de facturas supera las 1.000, por lo que las empresas más pequeñas están adoptando software de AR por suscripción que elimina las tarifas de licencia de seis cifras. En 2025, una alianza entre una de las principales plataformas de contabilidad en la nube y un proveedor de AR redujo el tiempo de implementación de 6 meses a 6 semanas, eliminando el obstáculo técnico que había mantenido la automatización en el nivel empresarial. Los precios de pago por uso que comienzan en alrededor de USD 200 por mes alinean los gastos de software con los ciclos de ventas, permitiendo a las pymes igualar la agilidad en los plazos de pago de sus competidores más grandes. Las verificaciones de crédito automatizadas y la entrega instantánea de facturas electrónicas comprimen el ciclo de cotización a cobro hasta en un 50%, liberando capital de trabajo para el crecimiento. Estas ganancias explican por qué se proyecta que el segmento de pymes registre una CAGR de dos dígitos hasta 2031.

Análisis de Crédito y Disputas Impulsado por IA y Aprendizaje Automático

Los motores de aprendizaje automático ahora ingieren señales de pago en tiempo real, frecuencias de disputas e incluso el sentimiento del correo electrónico para señalar el riesgo crediticio semanas antes de las rebajas de las agencias calificadoras. Una plataforma líder de AR reveló en 2025 que los primeros adoptantes redujeron las cancelaciones por deudas incobrables en un 99% tras implementar sus modelos predictivos.[2]FIS, "FIS Lanza la Plataforma de Análisis de Información de Ingresos," fisglobal.com Los mismos algoritmos categorizan automáticamente las disputas y las enrutan al equipo correcto, reduciendo el tiempo promedio de resolución de 15 días a menos de 3. La resolución más rápida de disputas evita que las facturas envejezcan hasta convertirse en incobrables y protege el margen bruto. Dado que los modelos aprenden automáticamente de cada nueva transacción, el rendimiento mejora con el tiempo sin necesidad de ajuste manual de reglas.

Mandatos Globales de Facturación Electrónica y Digitalización Fiscal

Más de 80 países exigen ahora facturas legibles por máquina enviadas a través de redes gubernamentales como Peppol, y la directiva ViDA de la UE extenderá el modelo a toda Europa para 2030.[3]Comisión Europea, "Propuesta del IVA en la Era Digital," ec.europa.eu Los datos estructurados fluyen directamente hacia los libros de AR, eliminando la introducción manual y los errores fiscales en tiempo real. Las empresas que adoptan temprano evitan multas por incumplimiento y desbloquean dividendos de automatización, como la validación instantánea y la aplicación directa de cobros. Los mandatos están comprimiendo el ciclo normal de software de siete años a tan solo 18 meses, creando una base de compradores cautivos para los proveedores que ofrecen formatos de factura certificados. El efecto dominó es global porque los exportadores deben cumplir las normas del país de destino incluso cuando los mandatos nacionales van rezagados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con ERP Heredado | -1.2% | Global, aguda en empresas con entornos de múltiples ERP | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -0.9% | Global, acentuada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándares Fragmentados de Identidad B2B | -0.7% | Comercio transfronterizo en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en Automatización Financiera | -0.5% | Global, más pronunciada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con ERP Heredado

Muchas empresas aún operan versiones personalizadas de SAP, Oracle o Microsoft Dynamics instaladas antes de 2015, y esos sistemas solo exponen exportaciones por lotes en lugar de API modernas. Los proyectos de integración cotizados en 12 semanas se extienden habitualmente a 9 meses cuando el código personalizado oculto rompe los conectores estándar. Cada parche trimestral del ERP también puede invalidar un enlace certificado, lo que obliga a costosas pruebas de regresión que agotan los presupuestos de TI. Cuando los datos de AR en tiempo real no pueden sincronizarse, las decisiones de crédito por IA y los pronósticos de caja se vuelven obsoletos en cuestión de horas, socavando el propio retorno de inversión que justificó el proyecto. Estos obstáculos llevan a algunas empresas a externalizar todo el proceso de factura a cobro, lo que ralentiza el crecimiento directo del software.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las plataformas de cuentas por cobrar almacenan datos bancarios, límites de crédito e identificaciones fiscales, lo que las convierte en objetivos principales para el ransomware. Una brecha de seguridad en 2024 en un proveedor de SaaS financiero desencadenó investigaciones regulatorias y varios millones de dólares en costos de remediación, recordando a los compradores que los proveedores de AR deben cumplir los mismos controles que los bancos. Los mandatos de residencia de datos en China y Rusia exigen alojamiento en el país, fragmentan la infraestructura en la nube y retrasan el lanzamiento global de funciones. Muchos directores financieros ahora exigen certificaciones SOC 2 Tipo II e ISO 27001 antes de firmar contratos SaaS plurianuales, lo que alarga los ciclos de ventas. Hasta que los proveedores puedan demostrar arquitectura de confianza cero y cumplimiento localizado, algunos clientes potenciales diferirán o limitarán sus implementaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de Integración

Se proyecta que los ingresos por servicios se aceleren a una CAGR del 12,04% durante 2026-2031, superando a las soluciones aunque estas últimas capturaron el 67,33% de la participación del mercado de automatización de cuentas por cobrar en 2025. Las empresas que subestimaron el esfuerzo necesario para integrar los modernos motores de aplicación de cobros en los entornos de ERP heredados gastaron un 40% más de horas internas de las presupuestadas, lo que impulsó un giro hacia paquetes de servicios gestionados y profesionales. El cambio significa que los proveedores ahora monetizan el trabajo de optimización continua, el reentrenamiento de modelos de IA, el mapeo de nuevas plantillas de facturas electrónicas y el mantenimiento de conectores, en lugar de depender únicamente de las tarifas de licencia. Dado que estas actividades son recurrentes, alinean los ingresos del proveedor con las reducciones de DSO del cliente, integrando así a los proveedores más profundamente en las operaciones financieras.

Las soluciones siguen siendo esenciales porque las suites de factura a cobro reemplazan la facturación por correo electrónico y el seguimiento en PDF para la mayor parte de los usuarios. Los módulos de crédito y riesgo atraen a organizaciones con exposición concentrada a clientes, mientras que los motores independientes de aplicación de cobros ganaron impulso en 2025 tras la eliminación del flotante de conciliación por los sistemas de pago en tiempo real. El mercado de automatización de cuentas por cobrar, vinculado al software, continúa creciendo, pero a un ritmo más lento que la capa de servicios necesaria para mantener las implementaciones actualizadas. Los proveedores que ofrecen tarifas contractuales basadas en resultados vinculadas a reducciones de días de ventas pendientes están ganando renovaciones plurianuales, reforzando el cambio de ingresos de licencias perpetuas a paquetes de suscripción más servicios.

Por Modelo de Implementación: Dominio de la Nube Impulsado por Ecosistemas de API

Las plataformas en la nube representaron el 79,21% de la participación del mercado de automatización de cuentas por cobrar en 2025 y se prevé que crezcan a una CAGR del 12,11% hasta 2031, ya que los lanzamientos semanales ofrecen nuevos esquemas de factura, conexiones a sistemas de pago y modelos de IA sin tiempo de inactividad para el cliente. La entrega continua permite a los equipos financieros cumplir con los mandatos de facturación electrónica en días en lugar de trimestres, una ventaja crítica dado que las normas pueden cambiar a mitad del año fiscal. Las instalaciones locales persisten en contratos de defensa, salud y gobierno donde las leyes de soberanía de datos exigen almacenamiento local, aunque incluso esos usuarios adoptan modelos híbridos que mantienen las imágenes de facturas en las instalaciones mientras envían los análisis a la nube.

La fragmentación de versiones socava el retorno de inversión local: las organizaciones con múltiples sedes a menudo ejecutan tres niveles de versión, lo que complica el soporte y retrasa los parches de cumplimiento. La participación en redes B2B internacionales como Peppol presupone ahora conectividad en la nube, lo que obliga a los adoptantes tardíos a presupuestar el gasto en migración antes de lo previsto. El tamaño del mercado de automatización de cuentas por cobrar proveniente de suscripciones SaaS puras crecerá por tanto más rápido que las alternativas híbridas, porque cada nuevo punto de pago en tiempo real o esquema fiscal valida la elasticidad de la infraestructura multiinquilino. Los proveedores que garantizan ventanas de tiempo de inactividad de menos de dos horas y copias de seguridad sin pérdida de datos se están convirtiendo en la opción predeterminada para los directores financieros cautelosos ante las brechas de ciberseguridad de alto perfil.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Automatización

Las grandes empresas representaron el 58,71% de los ingresos de 2025, pero las pequeñas y medianas empresas registran una CAGR del 12,07%, reduciendo la brecha cada año. El lanzamiento en 2025 de precios escalonados a USD 200 por mes para hasta 500 facturas redujo la barrera de entrada, permitiendo a empresas con ingresos inferiores a USD 50 millones acceder a la puntuación de riesgo crediticio impulsada por IA y a la aplicación automatizada de cobros. Dado que las pymes operan sin grandes equipos de tesorería, valoran los flujos de trabajo preconfigurados que entran en funcionamiento en semanas, no en meses. Los ciclos de cotización a cobro más rápidos permiten a estas empresas ofrecer condiciones de pago competitivas, nivelando el campo de juego frente a las multinacionales.

Las grandes corporaciones aún dominan el gasto absoluto en virtud de los volúmenes de facturas en millones y la necesidad de consolidación de múltiples entidades, compensación entre empresas y registros de auditoría conformes con SOX. Sin embargo, sus implementaciones avanzan más lentamente debido a la complejidad del ERP heredado, por lo que los proveedores bifurcan cada vez más sus estrategias de comercialización: autoservicio estandarizado para pymes y consultoría de alto contacto para implementaciones en empresas Fortune 500. A medida que el segmento de pymes escala su uso, su participación en el mercado de automatización de cuentas por cobrar continuará expandiéndose, reforzando el valor estratégico de los precios basados en consumo y las integraciones de mercado que minimizan la carga de TI.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento en Medio de la Fricción entre Pagadores y Proveedores

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 13,24% hasta 2031, superando a todos los demás sectores verticales, ya que un tercio de las reclamaciones aún requiere seguimiento manual y resolución de disputas. Las plataformas de AR integradas en los sistemas de registros médicos electrónicos ahora prevalidan la codificación según las normas de los pagadores, reduciendo las tasas de denegación hasta en un 50% y acelerando el cobro de efectivo. Un reembolso más rápido alivia el estrés de liquidez hospitalaria, reduciendo la necesidad de líneas de crédito a corto plazo con tasas superiores al 7%. Dado que el cumplimiento de HIPAA requiere registros de auditoría detallados, los proveedores que incluyen cifrado y controles de acceso basados en roles obtienen contratos plurianuales.

Los servicios bancarios, financieros y de seguros representaron el 23,46% del gasto de 2025 debido a los requisitos regulatorios de registros de auditoría exhaustivos y análisis de fraude. El comercio minorista, la logística y la manufactura implementan automatización para conciliar miles de facturas y notas de crédito diarias, pero los niveles de inversión varían con la presión sobre los márgenes. Los usuarios del sector educativo automatizan las cuentas por cobrar de matrículas que se extienden a lo largo de múltiples períodos, mientras que las empresas tecnológicas se centran en la conciliación de facturación por suscripción. A medida que los mandatos de facturas legibles por máquina se expanden, la participación de cada sector en el mercado de automatización de cuentas por cobrar aumentará, pero los puntos de dolor tempranos del sector salud garantizan que siga siendo la oportunidad de crecimiento más rápido para los proveedores posicionados con conectores específicos para reclamaciones e IA de predicción de denegaciones.

Análisis Geográfico

América del Norte generó el 38,40% de los ingresos de 2025, ya que las empresas estadounidenses se adelantaron en la adopción de plataformas de factura a cobro nativas en la nube y aprovecharon los sistemas de pago instantáneo FedNow y RTP. Las empresas canadienses y mexicanas también aumentaron el gasto porque el comercio transfronterizo en el marco del USMCA impulsa el volumen de facturas y la complejidad multidivisa. Un piloto de integración con Peppol en 2025 permitió a los exportadores enviar facturas electrónicas conformes a Europa y Asia sin mantener sistemas duplicados, reduciendo los gastos generales de cuentas por cobrar internacionales hasta en un 40%. Aunque la mayoría de las empresas Fortune 500 ya han automatizado las cobranzas, los adoptantes del mercado medio siguen siendo un nicho de crecimiento, por lo que los proveedores ahora adaptan manuales de implementación más ligeros para bancos regionales, distribuidores y empresas de software.

Se prevé que Asia-Pacífico registre una CAGR del 12,67% para 2026-2031, la trayectoria regional más rápida. El régimen Golden Tax IV de China, plenamente aplicado en 2024, y el mandato de la Red del Impuesto sobre Bienes y Servicios de India exigen que las facturas sean legibles por máquina, lo que desencadena un rápido cambio de los PDF a las plataformas conectadas por API. Corea del Sur, Japón e Indonesia están implementando programas similares que comprimen el ciclo típico de software de siete años a menos de dos años, obligando incluso a los fabricantes más conservadores a modernizarse. Australia y Nueva Zelanda contribuyen con una demanda constante en la nube porque sus tesorerías desean visibilidad multidivisa en tiempo real con socios de la ASEAN, mientras que el crecimiento del Sudeste Asiático es desigual debido a la infraestructura de pagos fragmentada y la madurez variable de la facturación electrónica.

El impulso de Europa descansa en la directiva ViDA, que hará obligatorio el reporte digital en tiempo real en todo el bloque para 2030, acelerando la adopción actual liderada por Italia, Francia, Alemania y el Reino Unido. Los esquemas de factura armonizados reducen el trabajo de localización, por lo que los proveedores pueden implementar una única instancia multiinquilino que atiende a clientes multinacionales en todo el continente. En América del Sur, Brasil y Argentina impulsan el crecimiento a medida que los controles de transacciones continuas se expanden para frenar la evasión fiscal, mientras que Chile y Colombia se ponen al día con programas piloto. Oriente Medio y África siguen siendo mercados incipientes pero estratégicos, con Arabia Saudita y los Emiratos Árabes Unidos financiando plataformas nacionales de facturación electrónica y pago instantáneo que deberían desbloquear una expansión regional más rápida después de 2027.

Panorama Competitivo

El campo de proveedores sigue siendo moderadamente fragmentado, con los cinco principales actores controlando poco menos del 40% de los ingresos globales. Los proveedores de ERP establecidos como SAP, Oracle y Workday defienden sus bases mediante precios en paquete que mantienen los módulos de libro mayor general, impuestos y cuentas por cobrar en un solo contrato, pero los competidores especializados como HighRadius, BlackLine, Bill.com y Billtrust captan nuevas cargas de trabajo al integrar puntuación crediticia mediante aprendizaje automático, aplicación autónoma de cobros y análisis de disputas que los sistemas heredados no pueden igualar. La profundidad del middleware es ahora el factor decisivo, porque los conectores prediseñados para las veinte suites de contabilidad más populares reducen los plazos de los proyectos de trimestres a semanas.

La inteligencia artificial se está convirtiendo en el principal campo de batalla. Un nuevo participante nativo de IA lanzado en 2025 con modelos de lenguaje de gran escala que analizan el sentimiento del correo electrónico y extraen obligaciones de pago de órdenes de compra no estructuradas, habilitando un 80% de aplicación directa de cobros en los primeros pilotos. Los proveedores establecidos respondieron incorporando modelos generativos en los análisis existentes, pero los obstáculos de integración ralentizan el tiempo de obtención de valor. Los precios basados en consumo representan otro frente: los proveedores están pasando de tarifas por usuario a contratos vinculados a facturas procesadas o reducción de DSO lograda, lo que resuena entre los líderes financieros sometidos a escrutinio presupuestario.

Las soluciones verticales representan la amenaza más reciente para los proveedores horizontales. Las plataformas de ciclo de ingresos para el sector salud, los sistemas de facturación por avance de obra en construcción y las suites de pago en comercio electrónico están añadiendo módulos nativos de cuentas por cobrar que desplazan a los productos independientes. A medida que estos actores de nicho escalan, podrían desencadenar una consolidación, especialmente si los propietarios de capital privado combinan activos complementarios para ofrecer funcionalidad integral de pedido a cobro. Dado que ningún proveedor individual posee más del 20% de participación, las alianzas y adquisiciones específicas son probables durante el horizonte de pronóstico, a medida que las empresas buscan asegurar posiciones geográficas clave y capacidades especializadas de cumplimiento.

Líderes de la Industria de Automatización de Cuentas por Cobrar

SAP SE

Oracle Corporation

SK Global Software LLC

Quadient SA

Workday, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Un proveedor líder de automatización de cuentas por cobrar introdujo precios escalonados basados en consumo que comienzan en USD 200 por mes para hasta 500 facturas, abriendo capacidades avanzadas de aplicación de cobros a las pequeñas y medianas empresas.

- Marzo de 2025: Una importante plataforma de contabilidad en la nube y un proveedor líder de automatización de cuentas por cobrar formaron una alianza estratégica que ofrece integraciones prediseñadas, reduciendo los plazos de implementación de seis meses a seis semanas para clientes del mercado medio.

- Enero de 2025: Billtrust lanzó Agentic VoIP, un asistente de voz con IA que negocia planes de pago, realiza llamadas de cobranza y actualiza las notas de cuenta en tiempo real, resolviendo el 60% de las cuentas vencidas sin escalada humana.

- Enero de 2025: Bill.com lanzó agentes de IA autónomos que predicen fechas de pago, priorizan tareas de cobranza y redactan comunicaciones personalizadas, permitiendo a los equipos financieros procesar un 50% más de facturas sin incorporar personal.

Alcance del Informe Global del Mercado de Automatización de Cuentas por Cobrar

El Informe del Mercado de Automatización de Cuentas por Cobrar está segmentado por Componente (Soluciones y Servicios), Modelo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Servicios Financieros y de Seguros Bancarios, Tecnología de la Información y Telecomunicaciones, Manufactura, Salud y Ciencias de la Vida, Transporte y Logística, Comercio Minorista y Comercio Electrónico, Educación, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Suites de Factura a Cobro |

| Crédito y Gestión de Riesgos | |

| Motores de Aplicación de Cobros | |

| Servicios | Implementación e Integración |

| Servicios Gestionados y de Soporte |

| Local |

| En la Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Servicios Bancarios, Financieros y de Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Salud y Ciencias de la Vida |

| Transporte y Logística |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | Suites de Factura a Cobro | |

| Crédito y Gestión de Riesgos | |||

| Motores de Aplicación de Cobros | |||

| Servicios | Implementación e Integración | ||

| Servicios Gestionados y de Soporte | |||

| Por Modelo de Implementación | Local | ||

| En la Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Manufactura | |||

| Salud y Ciencias de la Vida | |||

| Transporte y Logística | |||

| Comercio Minorista y Comercio Electrónico | |||

| Educación | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de automatización de cuentas por cobrar entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 11,64% durante 2026-2031 según datos de Mordor Intelligence.

¿Qué modelo de implementación añadirá más ingresos nuevos hasta 2031?

Las implementaciones en la nube, que ya representan el 79,21% del gasto de 2025, tienen previsto registrar una CAGR del 12,11% y capturar la mayor parte de los ingresos incrementales.

¿Por qué las organizaciones de salud están acelerando la adopción?

Las disputas de reclamaciones entre pagadores y proveedores crean largos ciclos de cuentas por cobrar, y la automatización integrada con los registros médicos electrónicos reduce las tasas de denegación hasta en un 50%, impulsando una CAGR del 13,24% en el sector.

¿Qué impulsa la adopción de automatización de AR por parte de las pymes?

Los precios basados en consumo que comienzan en alrededor de USD 200 por mes permiten a las empresas más pequeñas reducir el DSO sin grandes desembolsos de capital, respaldando una CAGR del 12,07% en el gasto de las pymes.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico, impulsada por los mandatos de facturación electrónica en China, India, Corea del Sur y Japón, tiene previsto alcanzar una CAGR del 12,67% hasta 2031.

¿Qué cambio tecnológico diferencia a los proveedores especializados de AR de los proveedores de ERP establecidos?

Las plataformas especializadas integran motores de aprendizaje automático que concilian pagos automáticamente y predicen el riesgo crediticio utilizando datos no estructurados, capacidades que los ERP heredados raramente ofrecen.

Última actualización de la página el: